下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

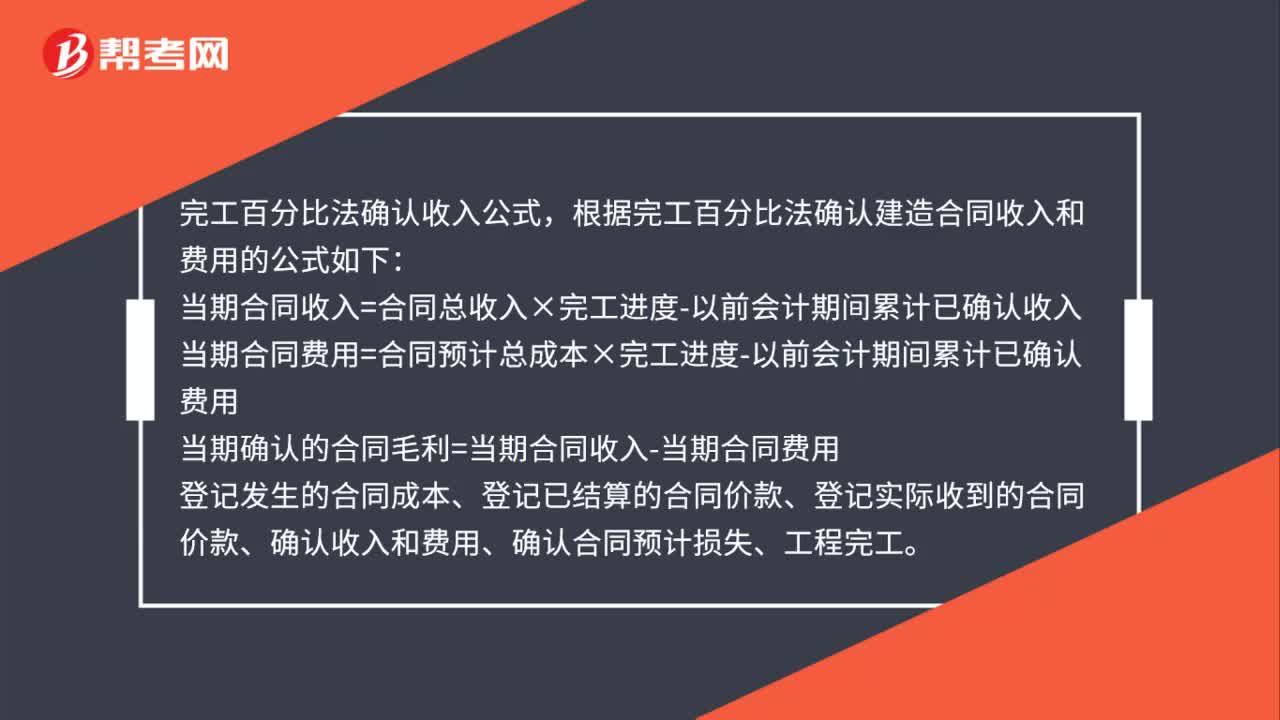

01:07完工百分比法确认收入公式是什么?:完工百分比法确认收入公式,根据完工百分比法确认建造合同收入和费用的公式如下:当期合同收入=合同总收入×完工进度-以前会计期间累计已确认收入当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认费用。当期确认的合同毛利=当期合同收入-当期合同费用登记发生的合同成本、登记已结算的合同价款、登记实际收到的合同价款、确认收入和费用、确认合同预计损失、工程完工

00:32

00:32无形资产出租收入是什么?:无形资产出租收入是什么?企业让渡无形资产使用权并收取租金,在满足收入确认条件的情况下,应确认相关的收入和费用。企业让渡无形资产使用权形成的租金收入和发生的相关费用,分别确认为其他业务收入和其他业务成本;税金计入“营业税金及附加”科目。

00:15

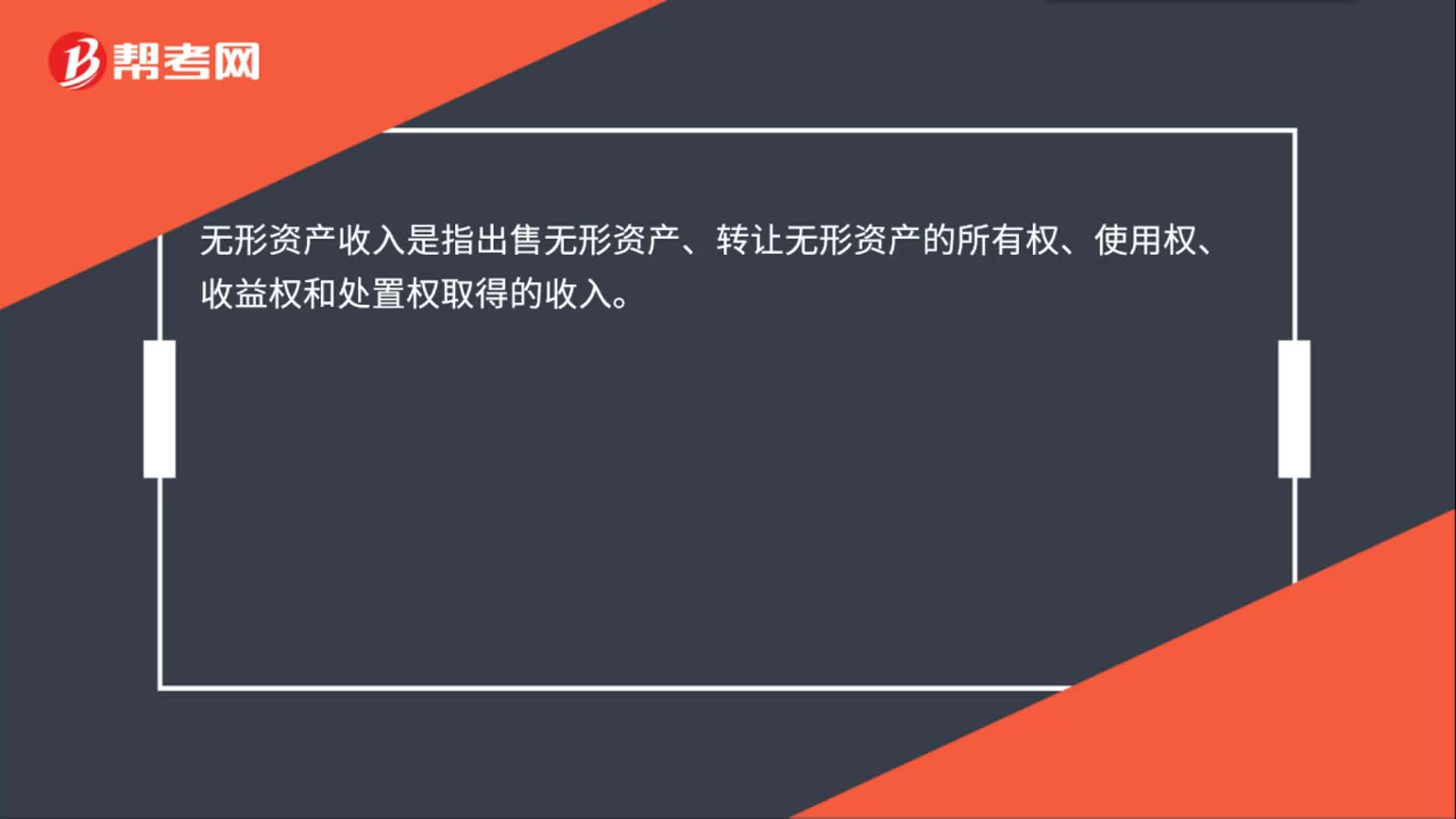

00:15处置无形资产的收入是什么?:无形资产收入是指出售无形资产、转让无形资产的所有权、使用权、收益权和处置权取得的收入。

01:09

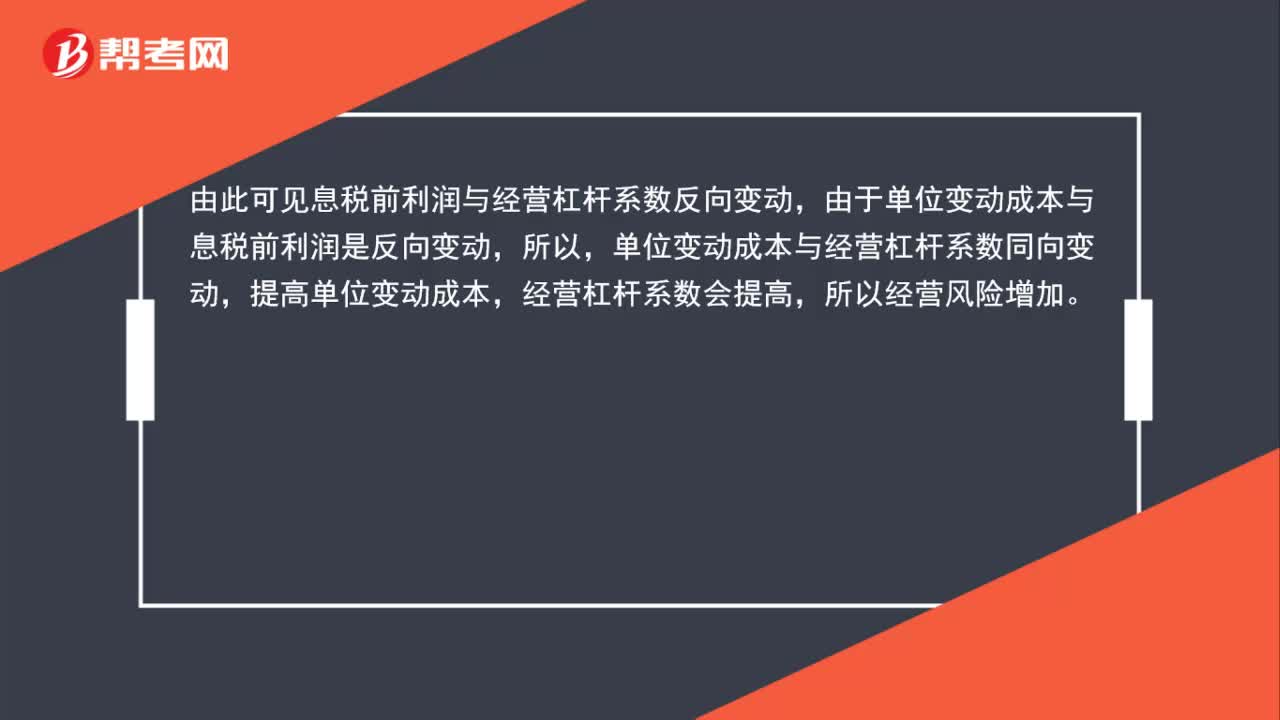

01:09提高单位变动成本为什么会使经营风险增加?:提高单位变动成本为什么会使经营风险增加?营杠杆系数=(息税前利润+固定经营成本)息税前利润=1+固定经营成本息税前利润。由此可见息税前利润与经营杠杆系数反向变动,由于单位变动成本与息税前利润是反向变动,所以,单位变动成本与经营杠杆系数同向变动,提高单位变动成本,经营杠杆系数会提高,所以经营风险增加。

00:51

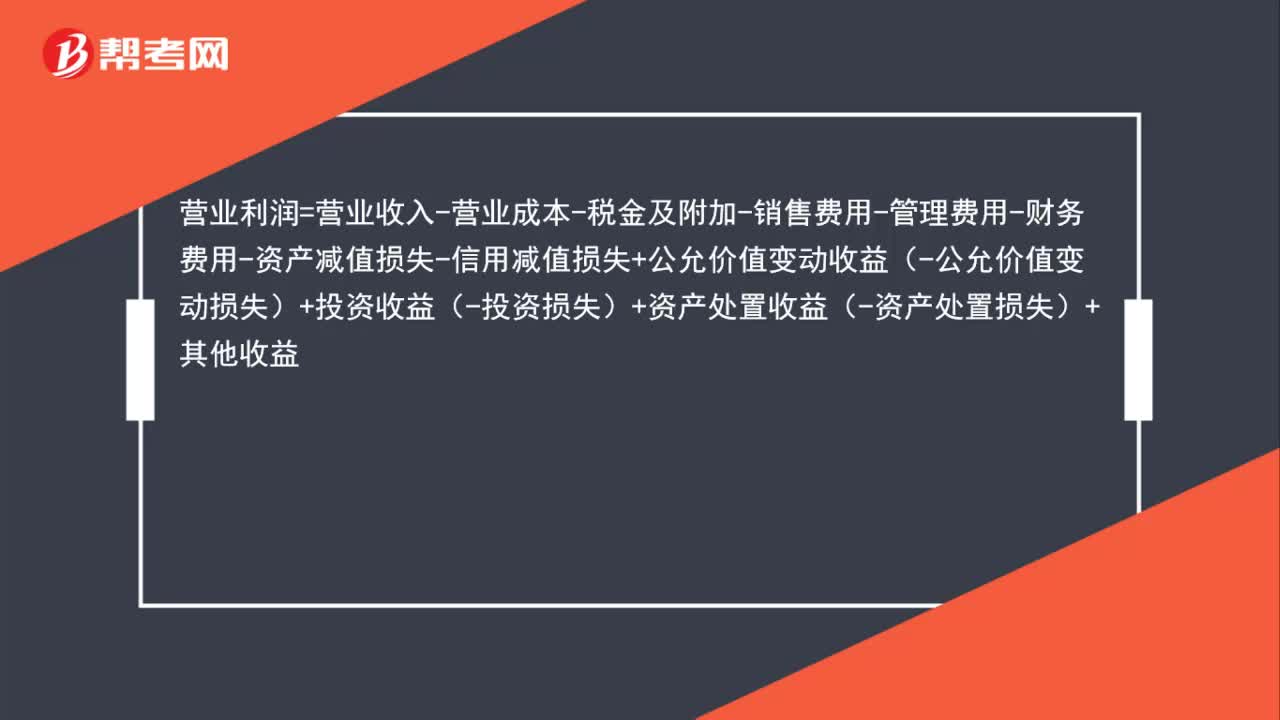

00:51营业利润的公式是什么?:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益

01:35

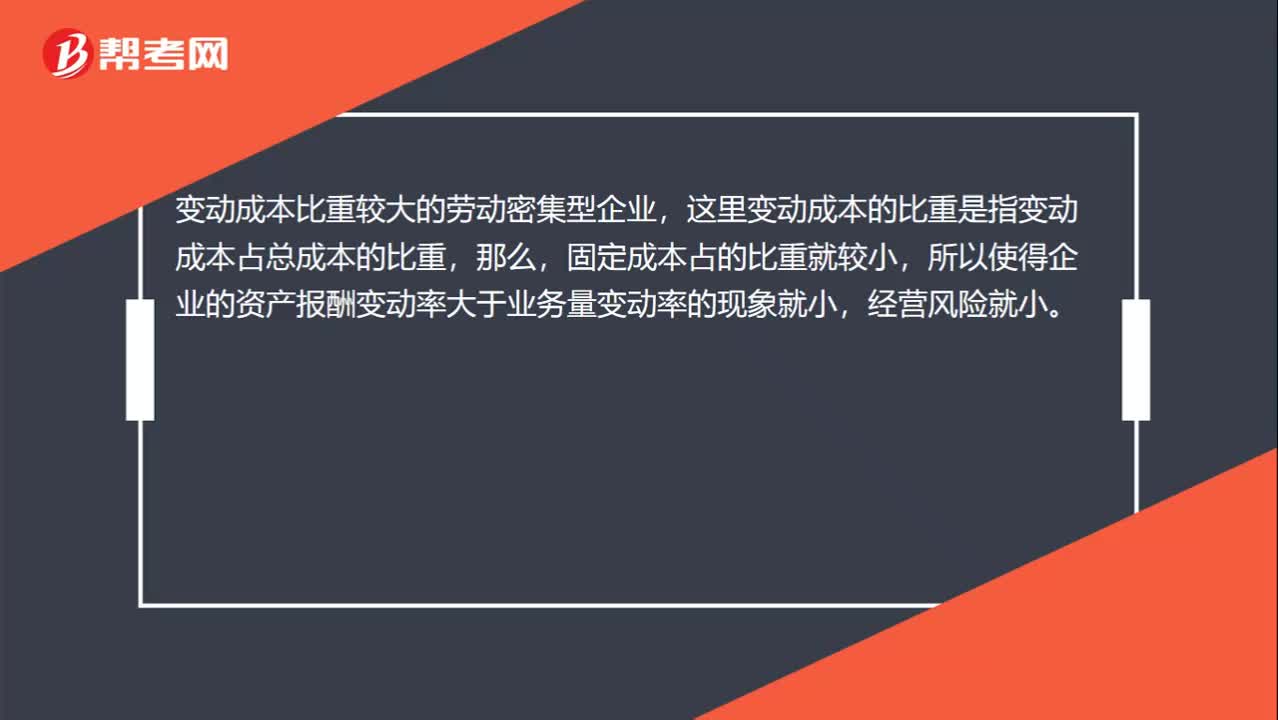

01:35劳动密集型企业,经营杠杆系数低,经营风险小?:经营杠杆系数低,变动成本增大会使经营风险变大的。经营杠杆系数是指由于固定性经营成本的存在,固定成本是主要影响因素。这里变动成本的比重是指变动成本占总成本的比重,所以使得企业的资产报酬变动率大于业务量变动率的现象就小,变动成本增大,经营风险也会变大,这是在考虑增加或减少某一因素而导致的经营杠杆的变化。而对于变动成本比重较大的劳动密集型企业而言,变动成本与固定成本构成一个总成本,变动成本的比重增大。

00:32

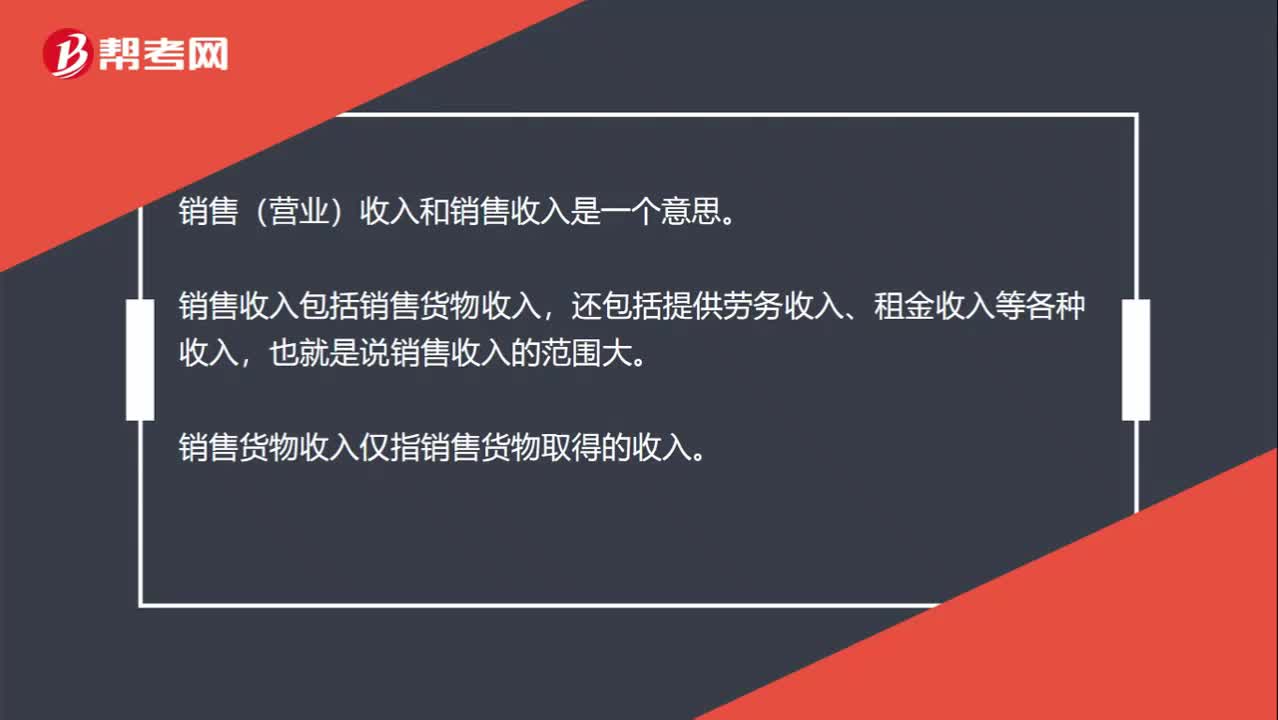

00:32销售(营业)收入、销售收入、销售货物收入,到底有什么区别?:销售(营业)收入、销售收入、销售货物收入,到底有什么区别?销售(营业)收入和销售收入是一个意思。销售收入包括销售货物收入,还包括提供劳务收入、租金收入等各种收入,也就是说销售收入的范围大。销售货物收入仅指销售货物取得的收入。

00:11

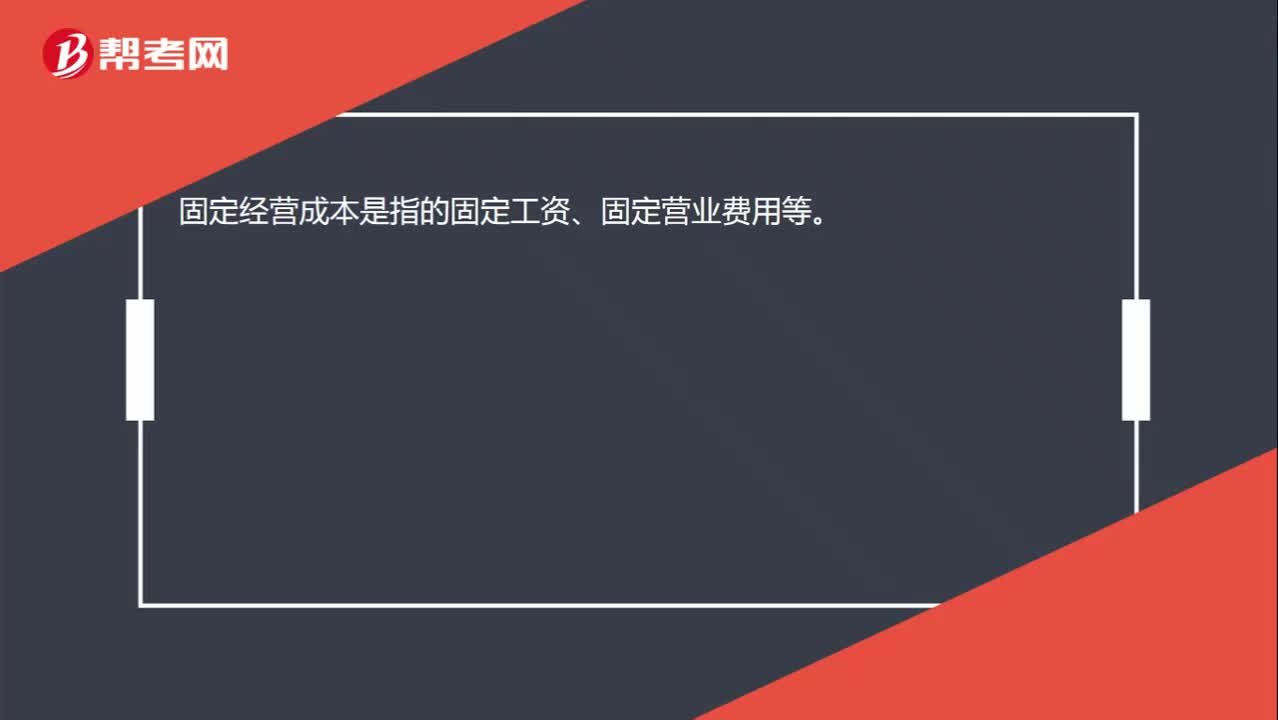

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

01:44

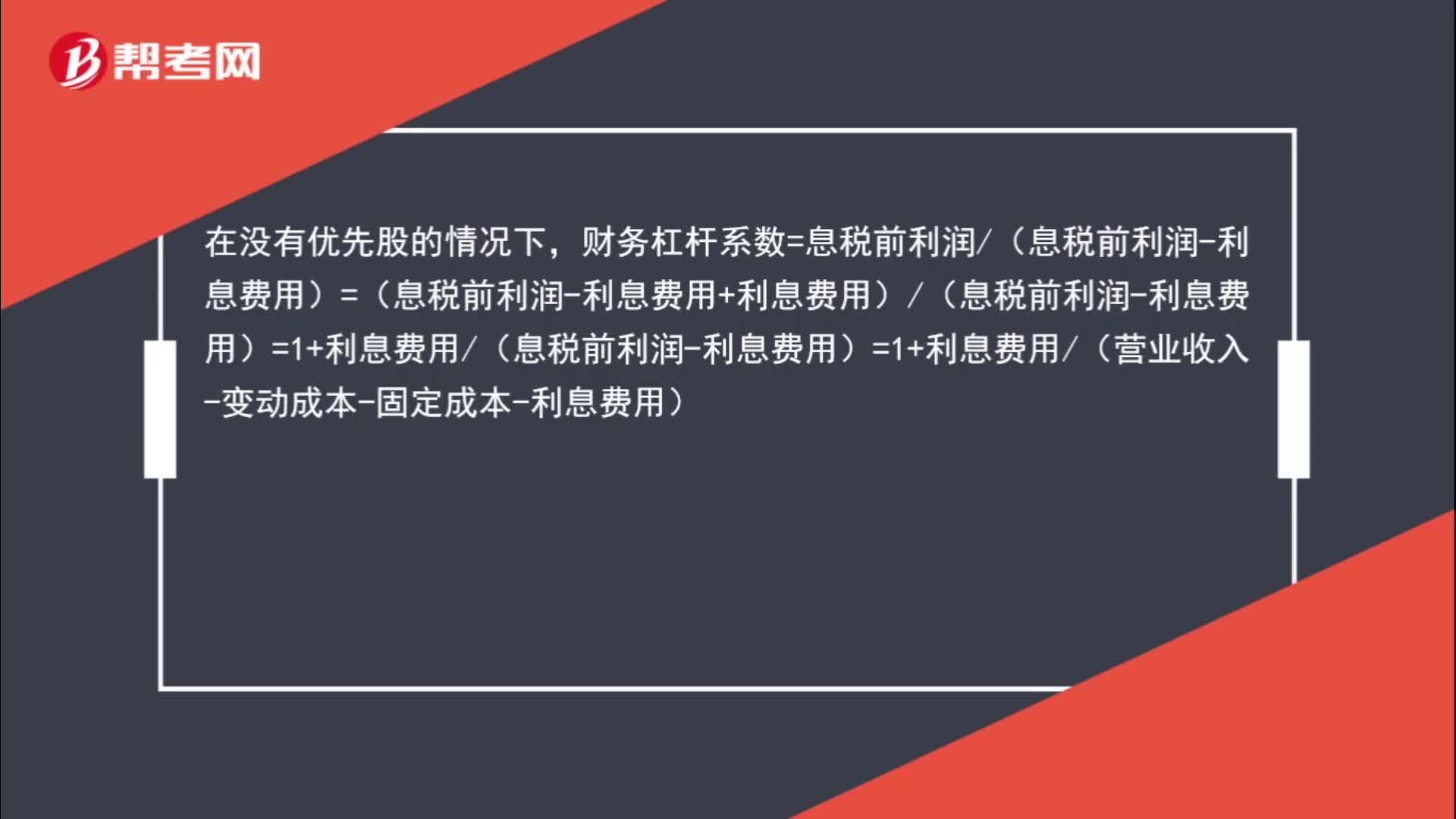

01:44营业收入是怎样影响财务杠杆系数的?:营业收入是怎样影响财务杠杆系数的?在没有优先股的情况下,财务杠杆系数=息税前利润(息税前利润-利息费用)=(息税前利润-利息费用+利息费用)(息税前利润-利息费用)=1+利息费用(息税前利润-利息费用)=1+利息费用(营业收入-变动成本-固定成本-利息费用),所以,营业收入增加“营业收入-变动成本-固定成本-利息费用”增加,利息费用(营业收入-变动成本-固定成本-利息费用)“减少”

00:50

00:50息税前利润+固定经营成本等于什么?:息税前利润+固定经营成本等于什么?息税前利润+固定成本等于边际贡献,息税前利润=营业收入-变动成本-固定成本=边际贡献-固定成本。(式子移项)所以边际贡献=息税前利润+固定成本

02:10

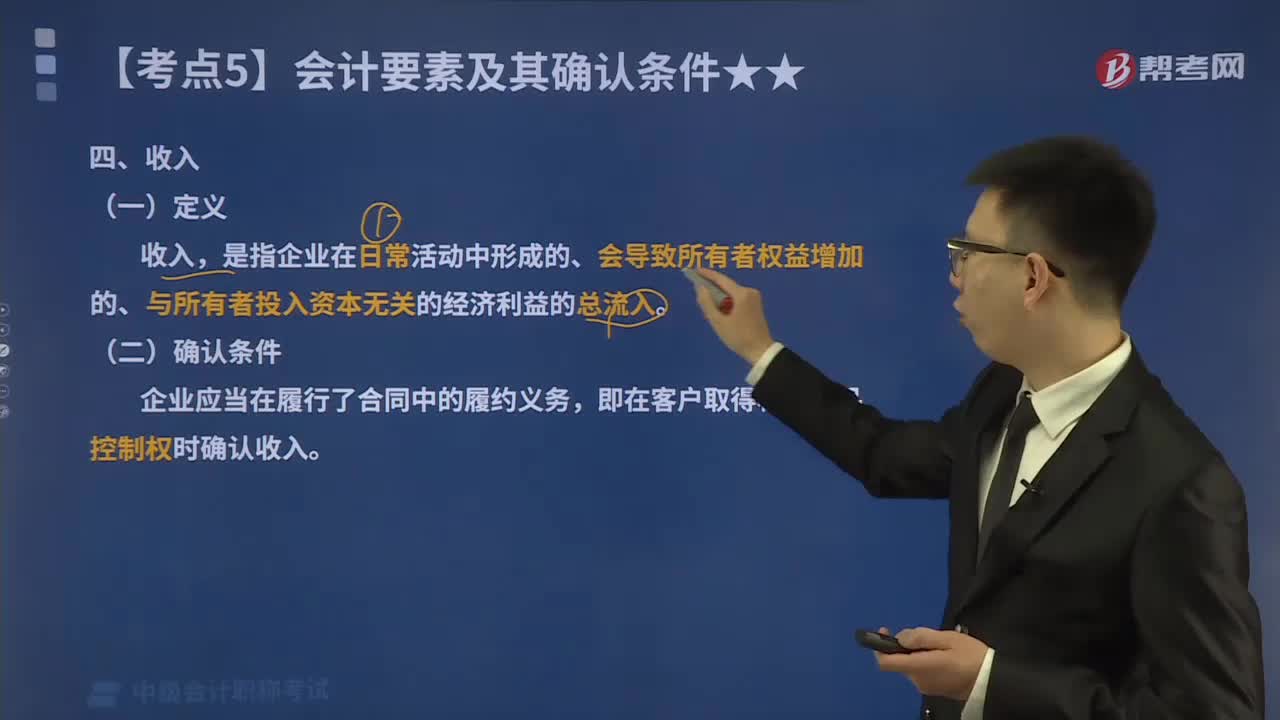

02:10会计要素中的收入是指什么?:一、定义,收入。是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,二、分类;按照企业从事日常活动的性质,可以将收入分为销售商品收入、提供劳务收入、让渡资产使用权收入、建造合同收入等。按照企业从事日常活动在企业的重要性,可将收入分为主营业务收入、其他业务收入等。三、确认条件企业应当在履行了合同中的履约义务即在客户取得相关商品控制权时确认收入

01:38

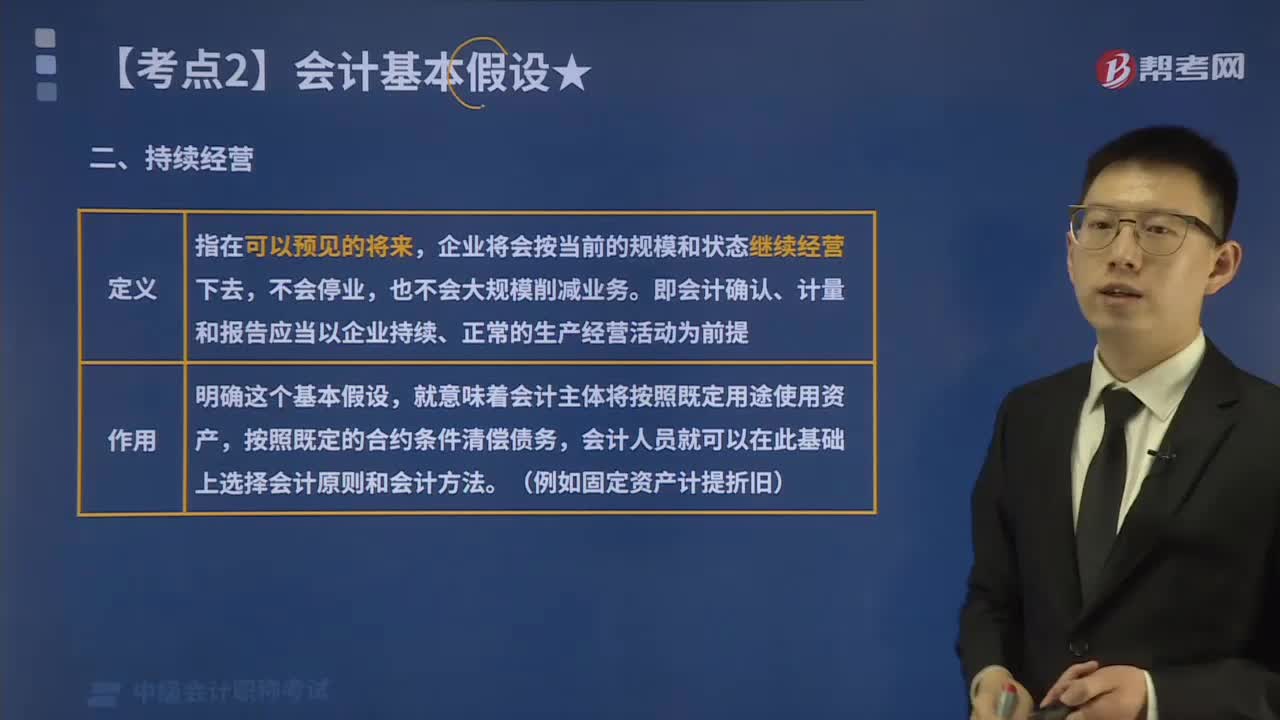

01:38来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日