下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

00:40ICP许可证属于无形资产吗?:ICP许可证属于无形资产吗?ICP许可证并不属于无形资产,ICP许可证是中华人民共和国电信与信息服务业务经营许可证的简称,经营性ICP,经营的内容主要是网上广告、有偿提供特定信息内容、电子商务及其它网上应用服务。

00:45

00:45bot项目属于无形资产吗?:bot项目属于无形资产吗?Bot项目属于无形资产是需要条件的,项目公司未提供实际建造服务,将基础设施发包给其他方的,基础设施由其他方建成后,从事经营的一定期间内有权向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,应确认无形资产。

02:11

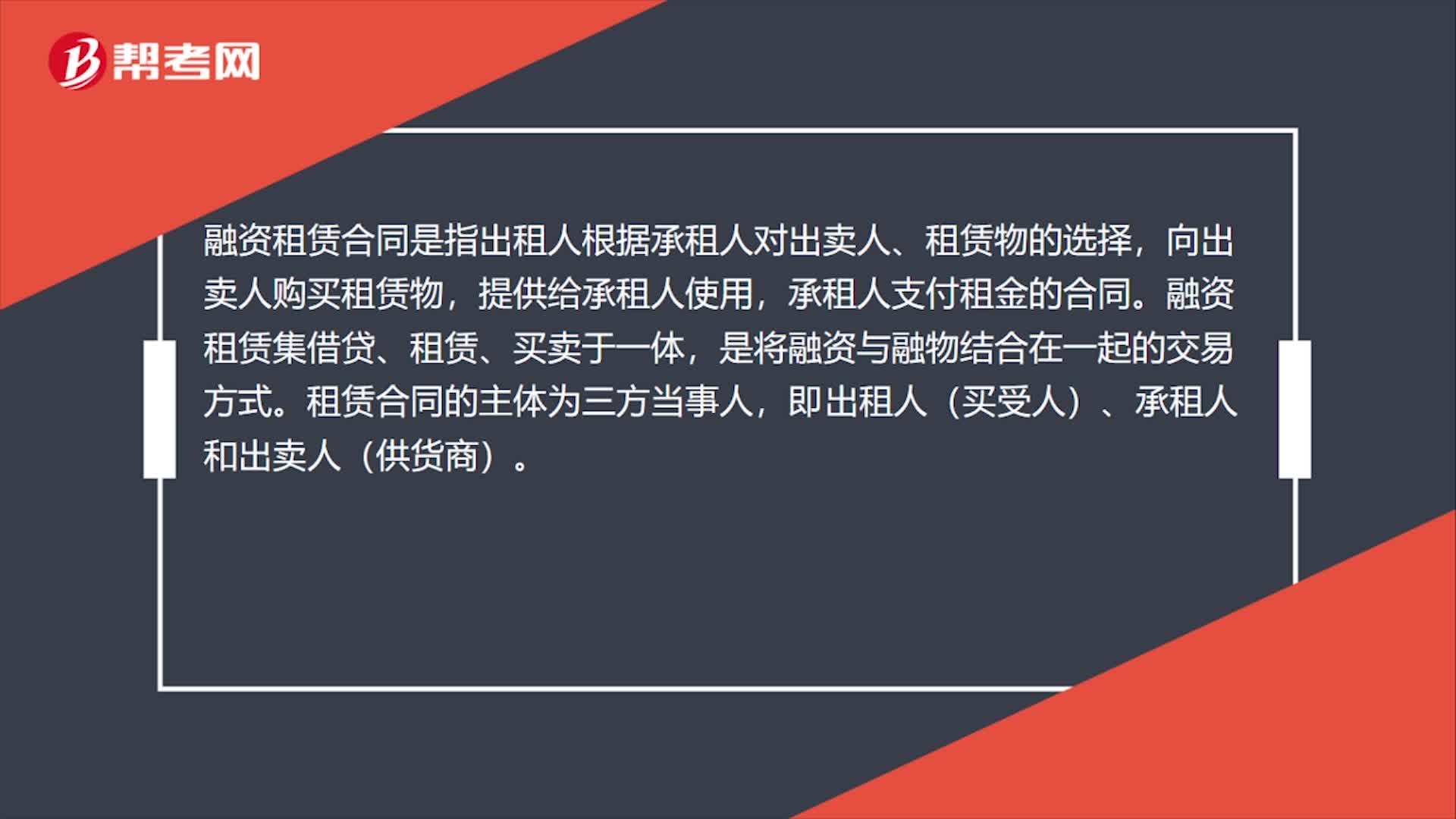

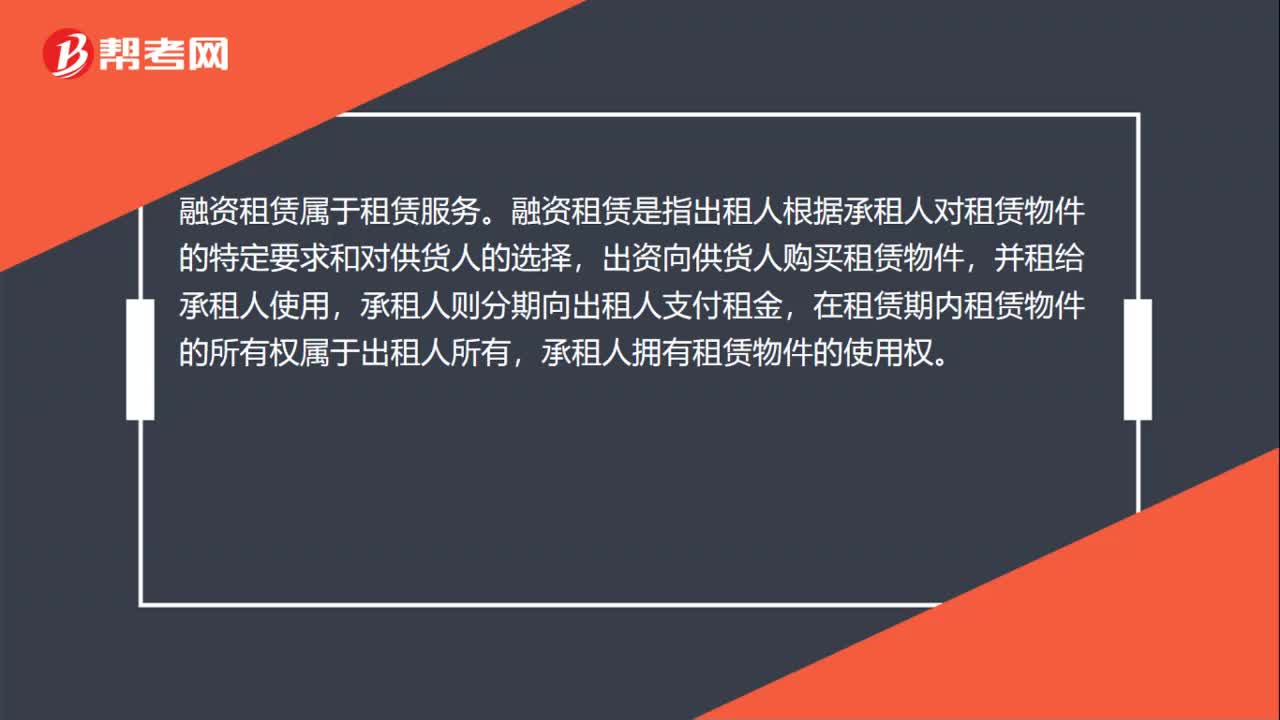

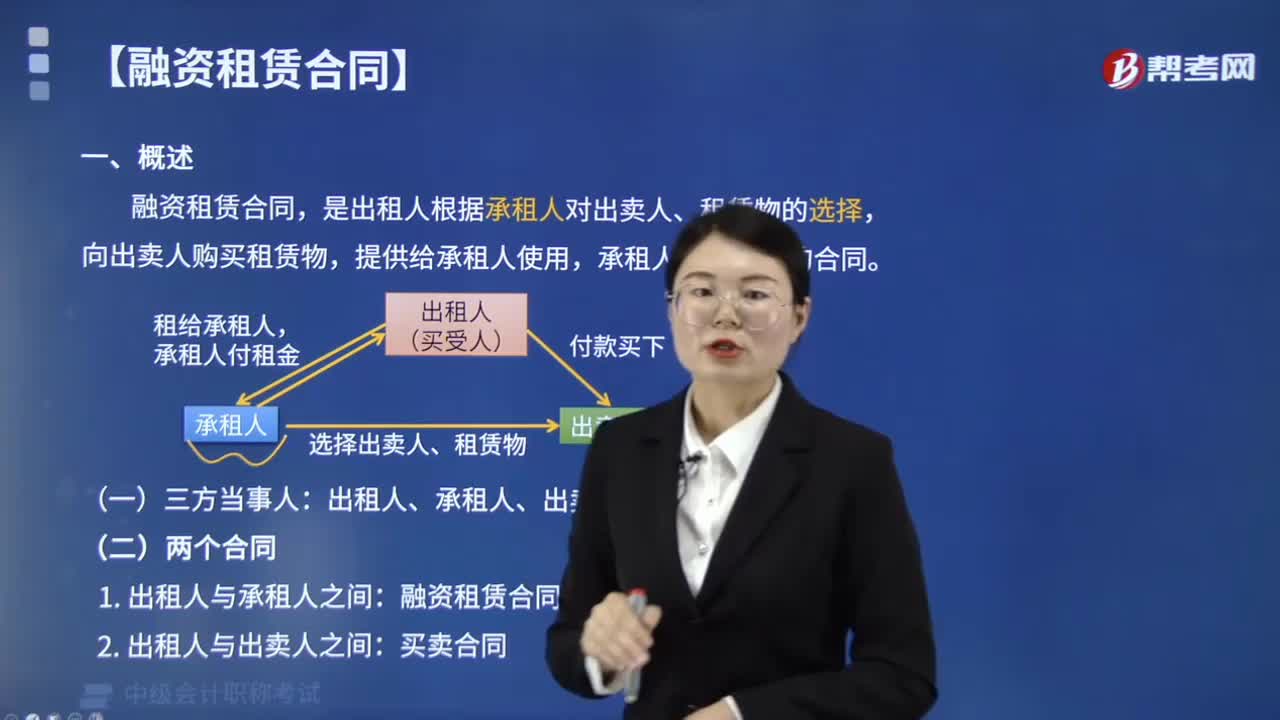

02:11什么是融资租赁合同?:融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,提供给承租人使用,承租人支付租金的合同。出租人、承租人、出卖人:融资租赁合同。融资租赁合同应当采用书面形式,【例题·单选题】融资租赁合同是出租人根据承租人对出卖人、租赁物的选择。向出卖人购买租赁物。提供给承租人使用,承租人支付租金的合同,下列属于融资租赁合同的一项是(),购买了某厂的E型机器设备提供给乙使用,乙每月支付给甲一千元的使用费。

00:26

00:26租入固定资产包括哪些?:租入固定资产包括哪些?租入固定资产是向外单位租赁取得使用权,并须支付租金的固定资产。租入固定资产不属本企业所有,不在“固定资产”账户核算,其主要包括经营性租入固定资产和融资租入固定资产两种形式。

01:43

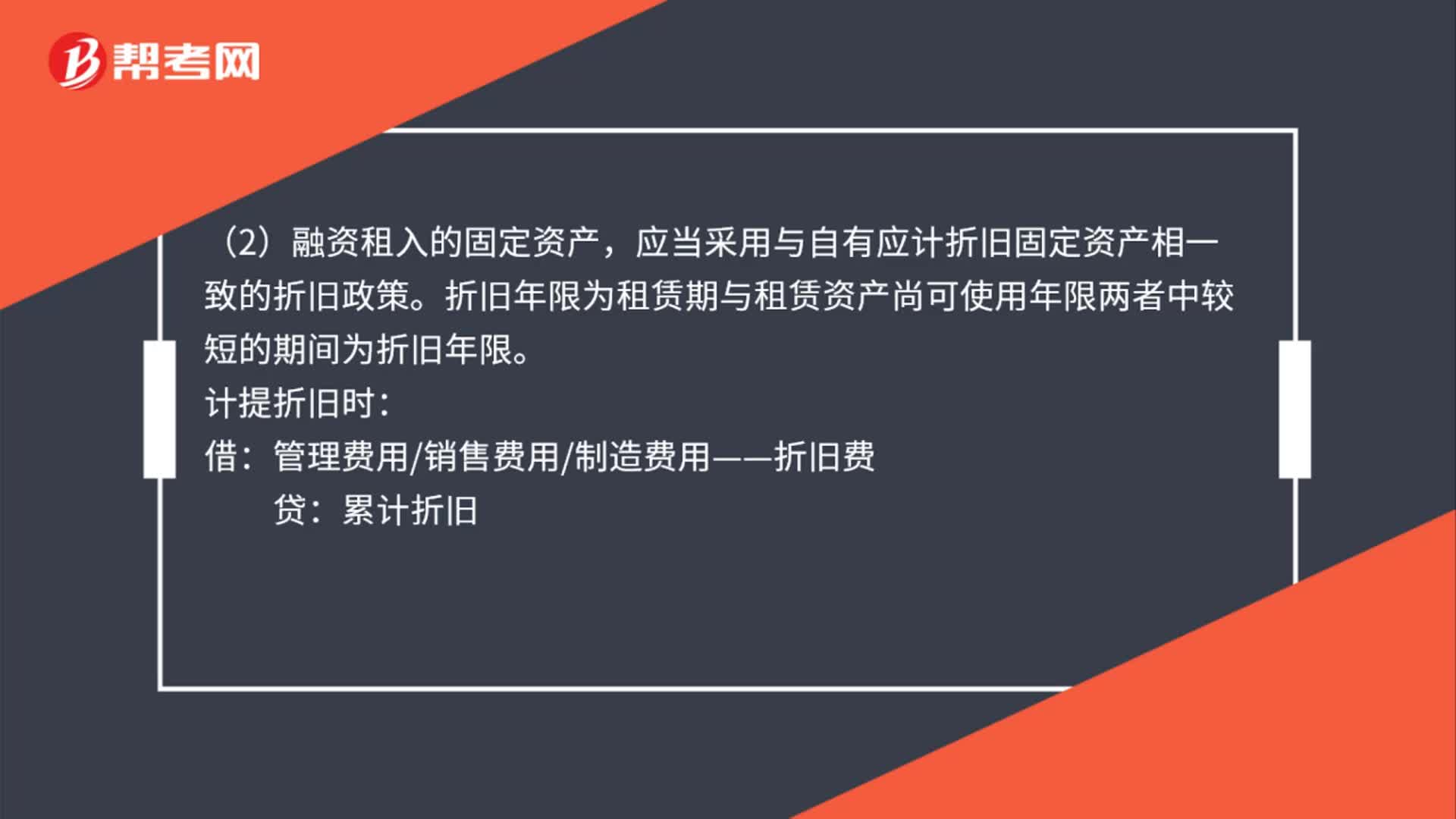

01:43公司融资租入固定资产怎么做分录?:公司融资租入固定资产怎么做分录?按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等作为入账价值。应当采用与自有应计折旧固定资产相一致的折旧政策:折旧年限为租赁期与租赁资产尚可使用年限两者中较短的期间为折旧年限:计提折旧时:管理费用销售费用制造费用——折旧费:累计折旧,长期应付款——应付融资租赁款“银行存款。(3)租赁期满:

00:27

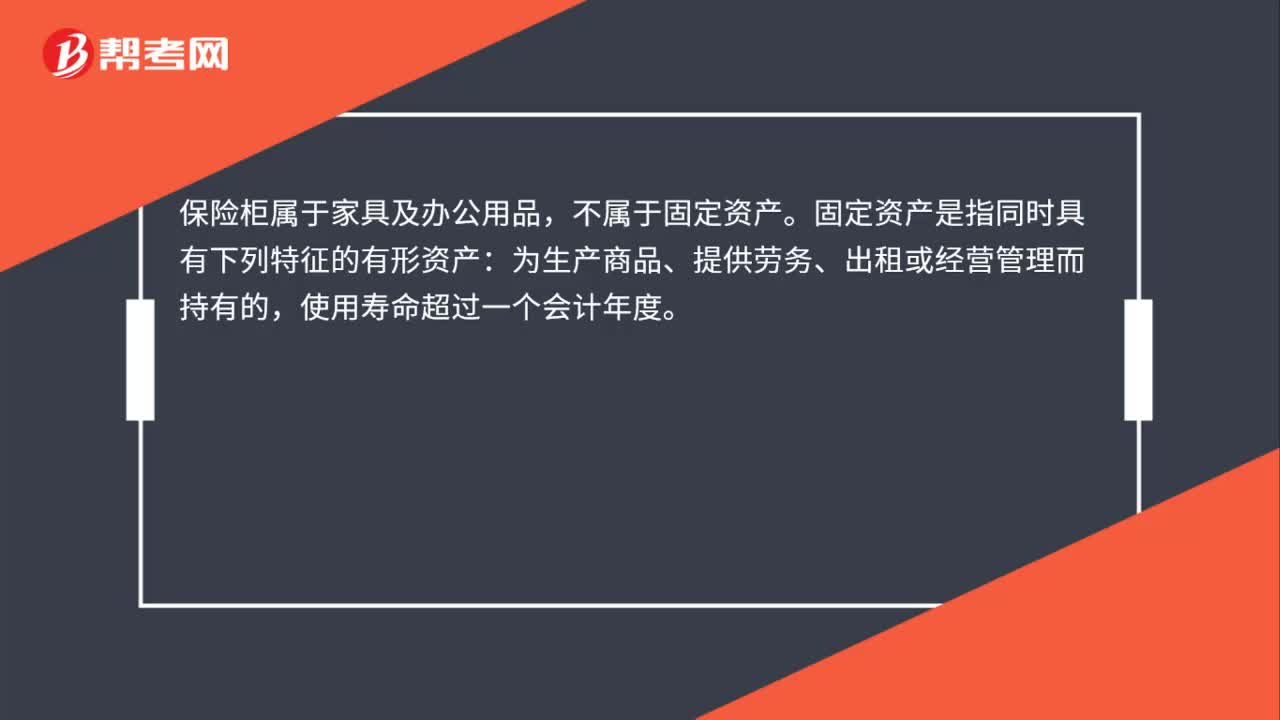

00:27保险柜属于哪类固定资产?:保险柜属于哪类固定资产?保险柜属于家具及办公用品,不属于固定资产。固定资产是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度。

01:00

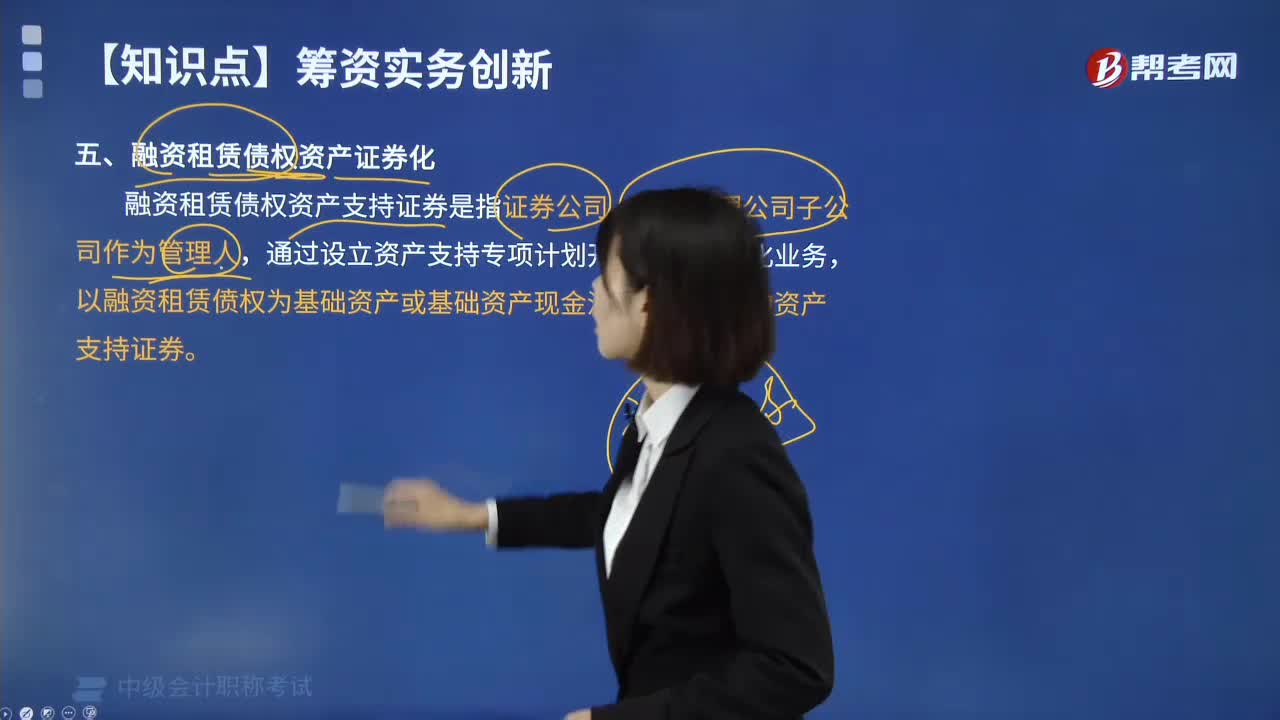

01:00什么是融资租赁债权资产证券化?:融资租赁债权资产支持证券是指证券公司、基金管理公司子公司作为管理人,通过设立资产支持专项计划开展资产证券化业务,以融资租赁偾权为基础资产或基础资产现金流来源所发行的资产支持证券。融资租赁债权资产证券化常见关注点:本专项计划的入池基础资产中有1笔资产已质押给 XX 财富投资管理有限公司进行融资,卖方保证基础资产在基准日和资产交付日均符合合格标准。在基准日前述基础资产已质押给第三方。

07:40

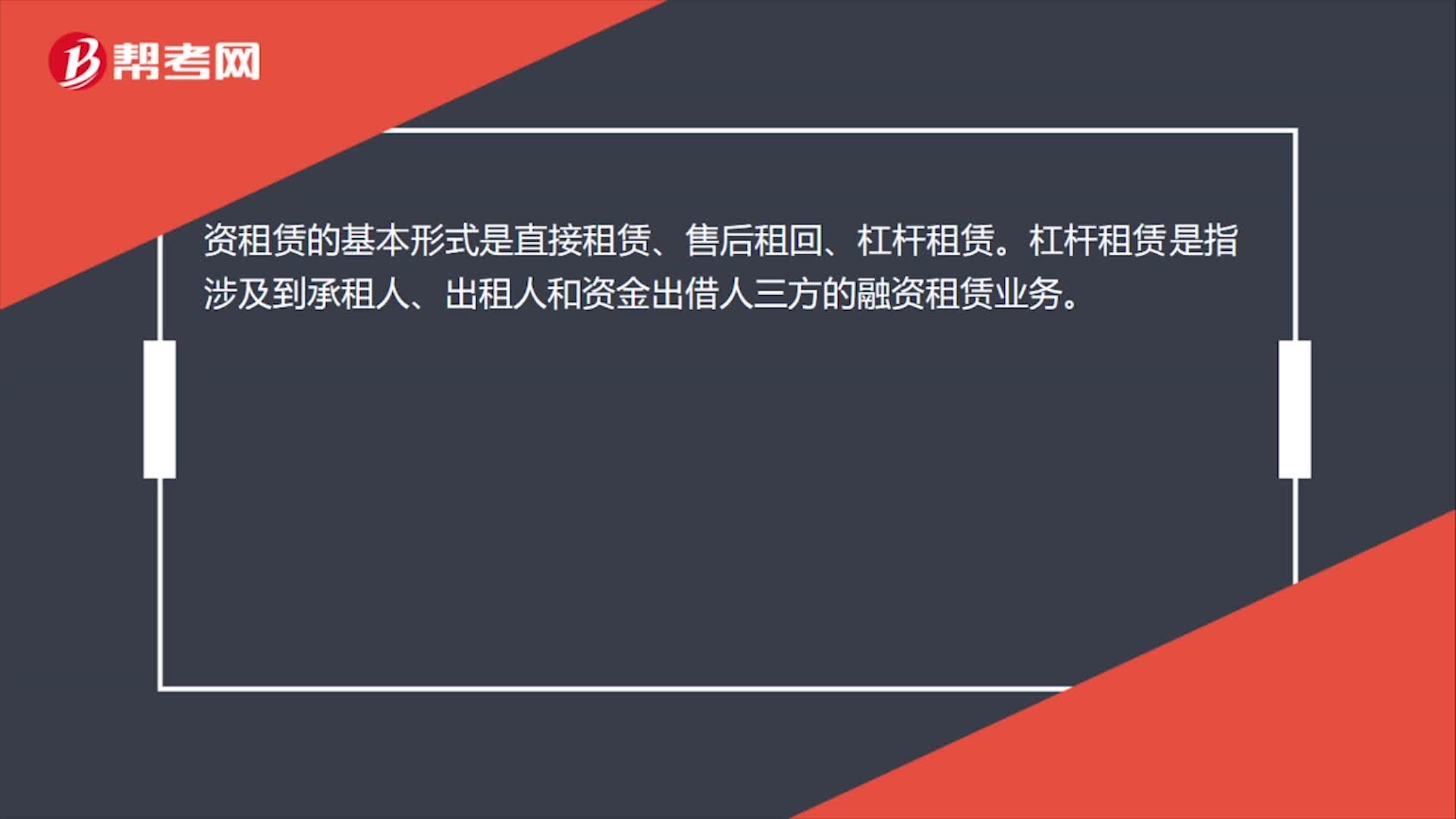

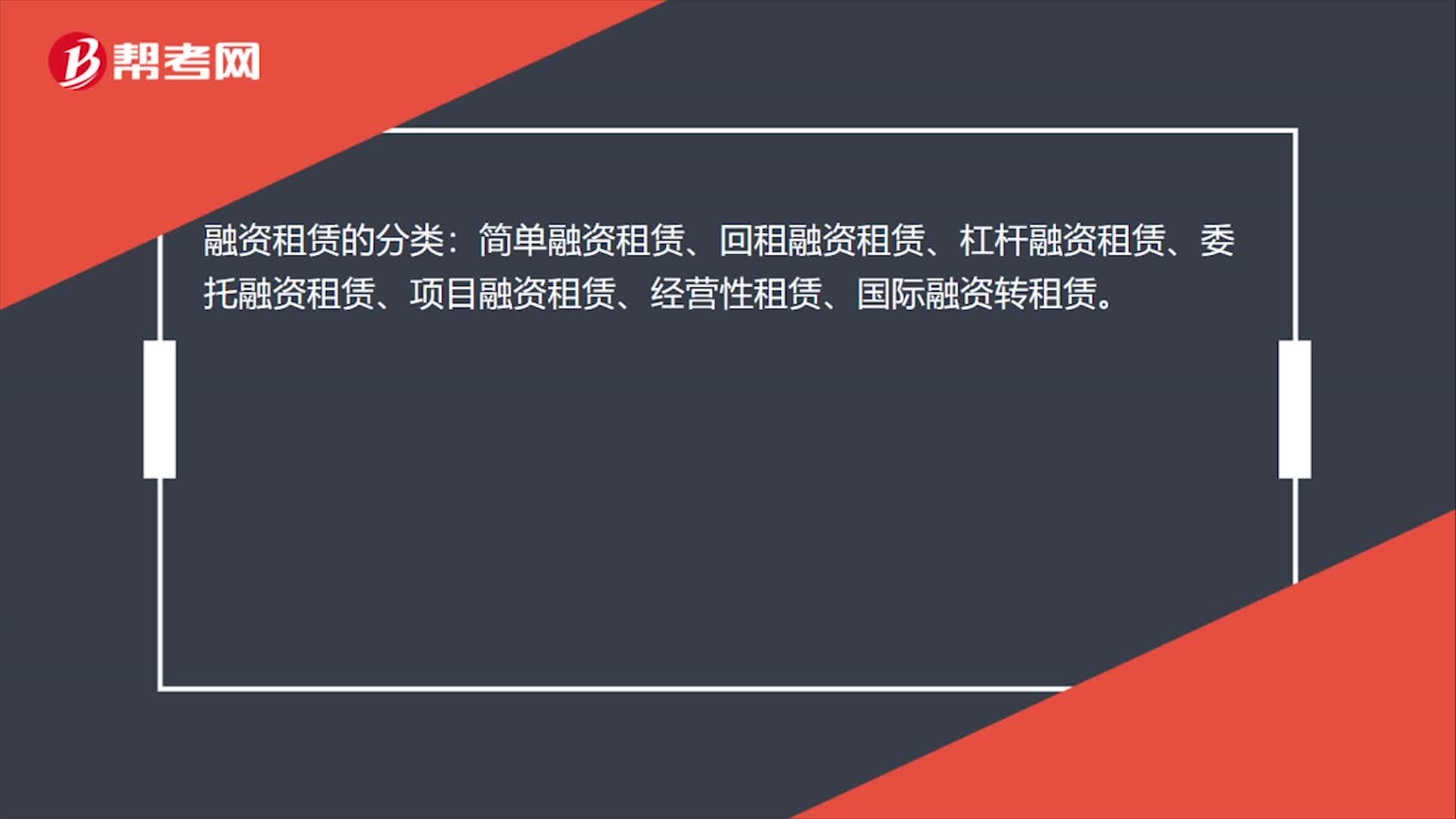

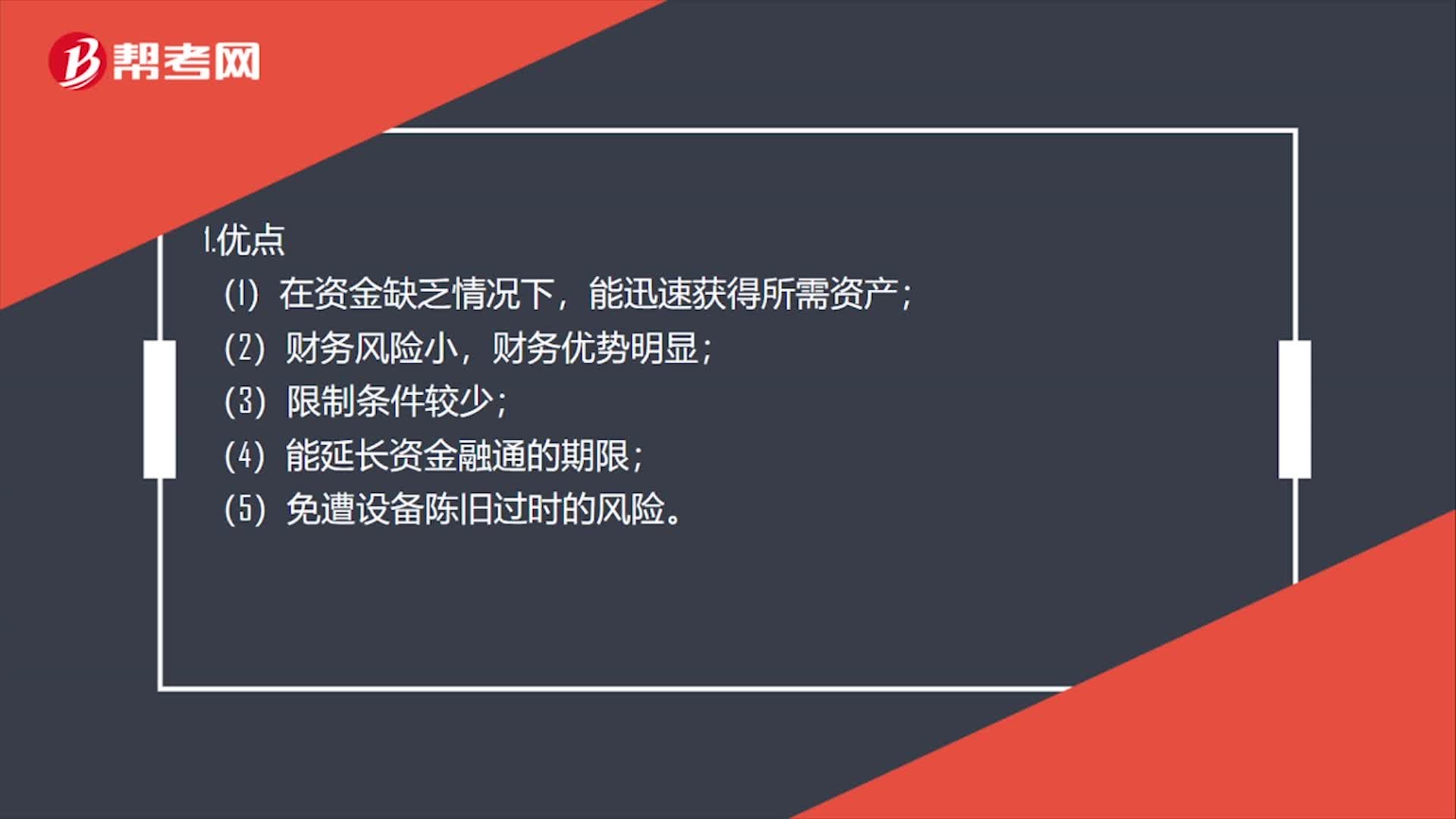

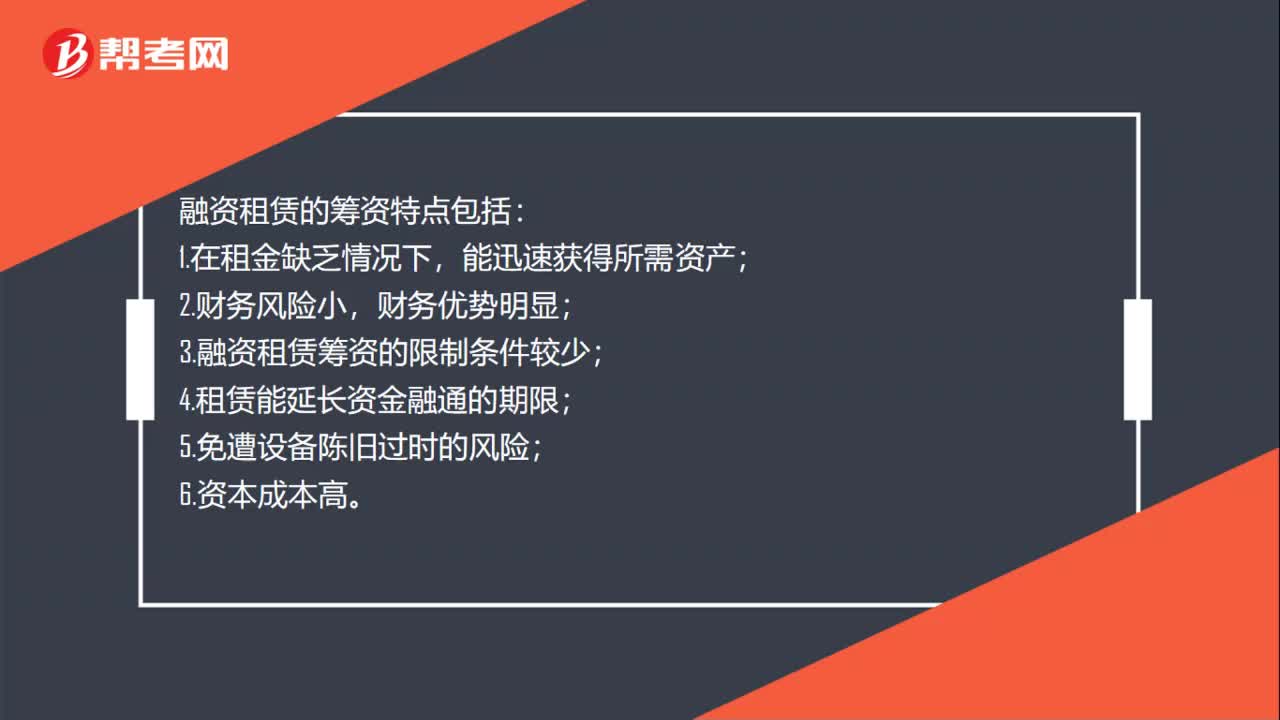

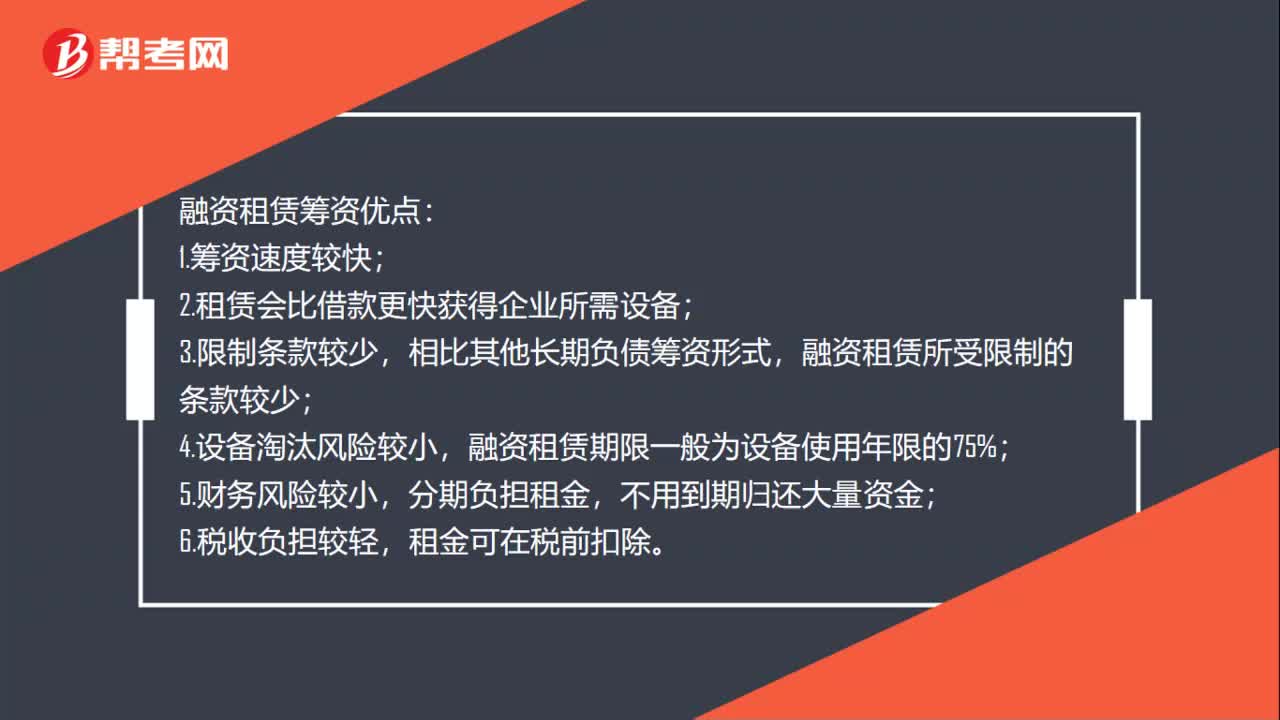

07:40融资租赁的筹资有什么特点?:融资租赁的筹资有什么特点?(1)无须大量资金就能迅速获得资产(融资融物于一体)。融资租赁能迅速获得所需资产“融资租赁使企业在资金短缺的情况下引进设备成为可能。也经常通过融资租赁方式解决巨额资金的需要。融资租赁与购买的一次性支出相比。(3)筹资的限制条件较少(与发行股票、债券。企业运用股票、债券、长期借款等筹资方式。如足够的抵押品、银行贷款的信用标准、发行债券的政府管制等;

05:17

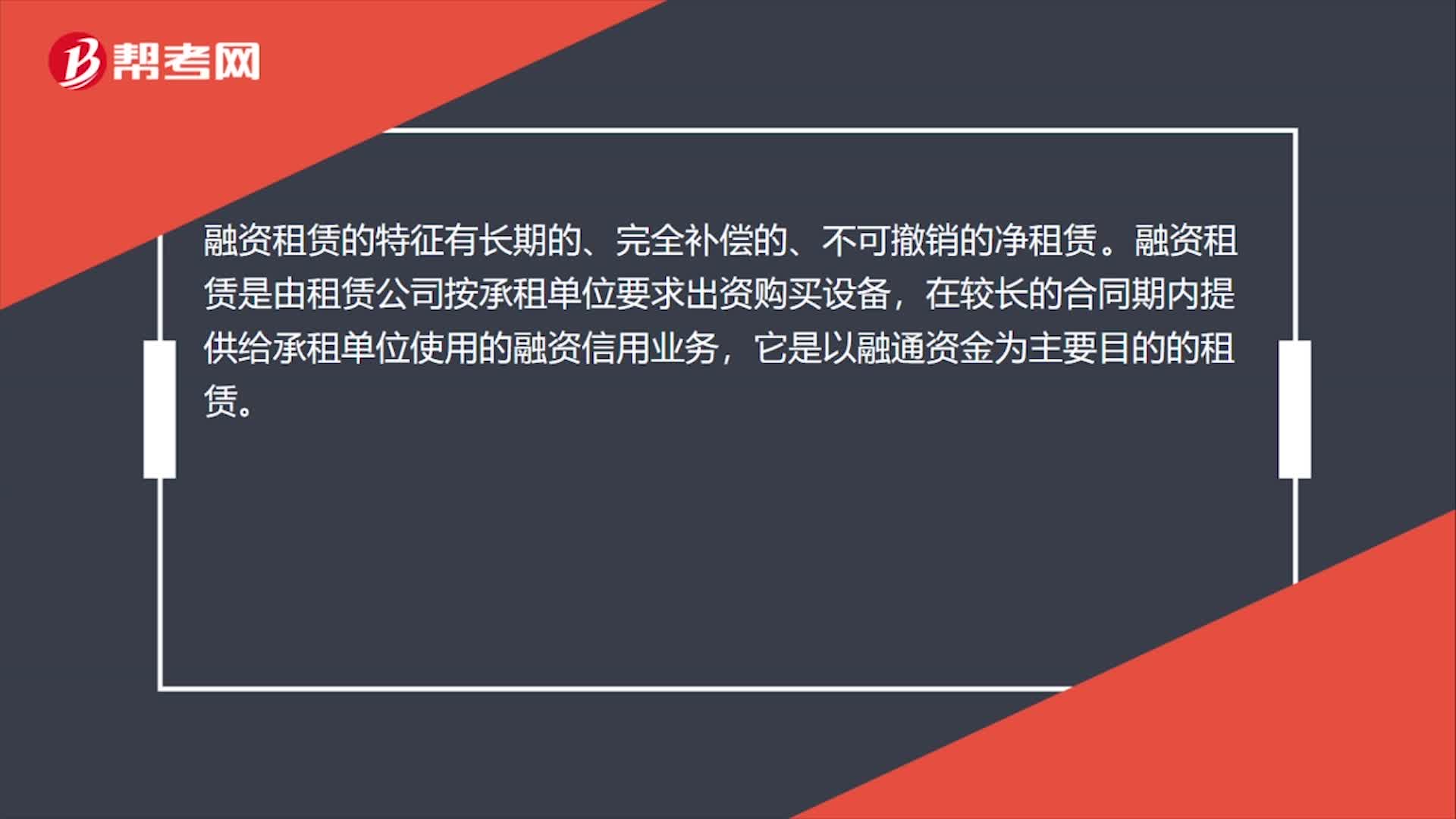

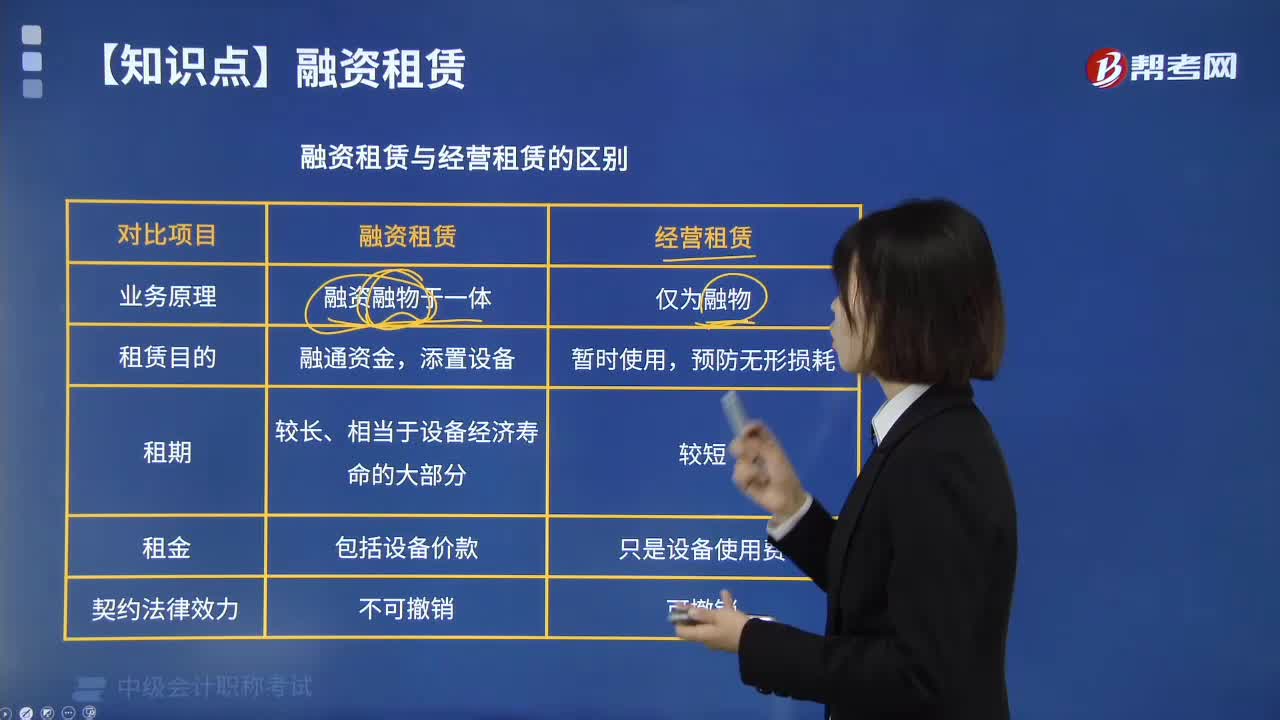

05:17融资租赁与经营租赁有什么区别?:融资租赁和经营租赁的区别:1.经营租赁。①典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁。②经营租赁最主要的外部特征是租赁期短,出租人的租赁资产成本补偿就没有障碍,承租人就不会关心影响资产寿命的维修和保养。2.融资租赁。①典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁,②融资租赁最主要的外部特征是租赁期长;使较长的租赁期得到保障;出租人的租赁资产成本可以得到完全补偿。

01:02

01:02出租固定资产属于什么收入?:出租固定资产属于什么收入?出租固定资产属于其他业务收入,出租固定资产一般是指经营性租赁业务,是让渡资产的使用权。会计分录如下:出租固定资产,收取租金时:银行存款:其他业务收入:计提固定资产折旧时:其他业务成本,累计折旧,出租固定资产不是企业主要的经营业务,所以记入其他业务收入科目,收入增加记入贷方。被出租的固定资产的所有权仍然属于企业故应由出租固定资产的企业计提折旧应该计入其他业务成本

01:02

01:02融资租入和租赁区别是什么?:融资租入和租赁区别是什么?融资租入和租赁区别是融资租入和租出固定资产,固定资产所有权归承租人所有,其后续支出如计提折旧等也由承租人负责,与出租方无关。融资租赁是指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁。具体来说就是出租方根据承租人对租赁物的特定要求购买租赁物并租给承租人使用,承租人则分期向出租方支付租金。

00:43

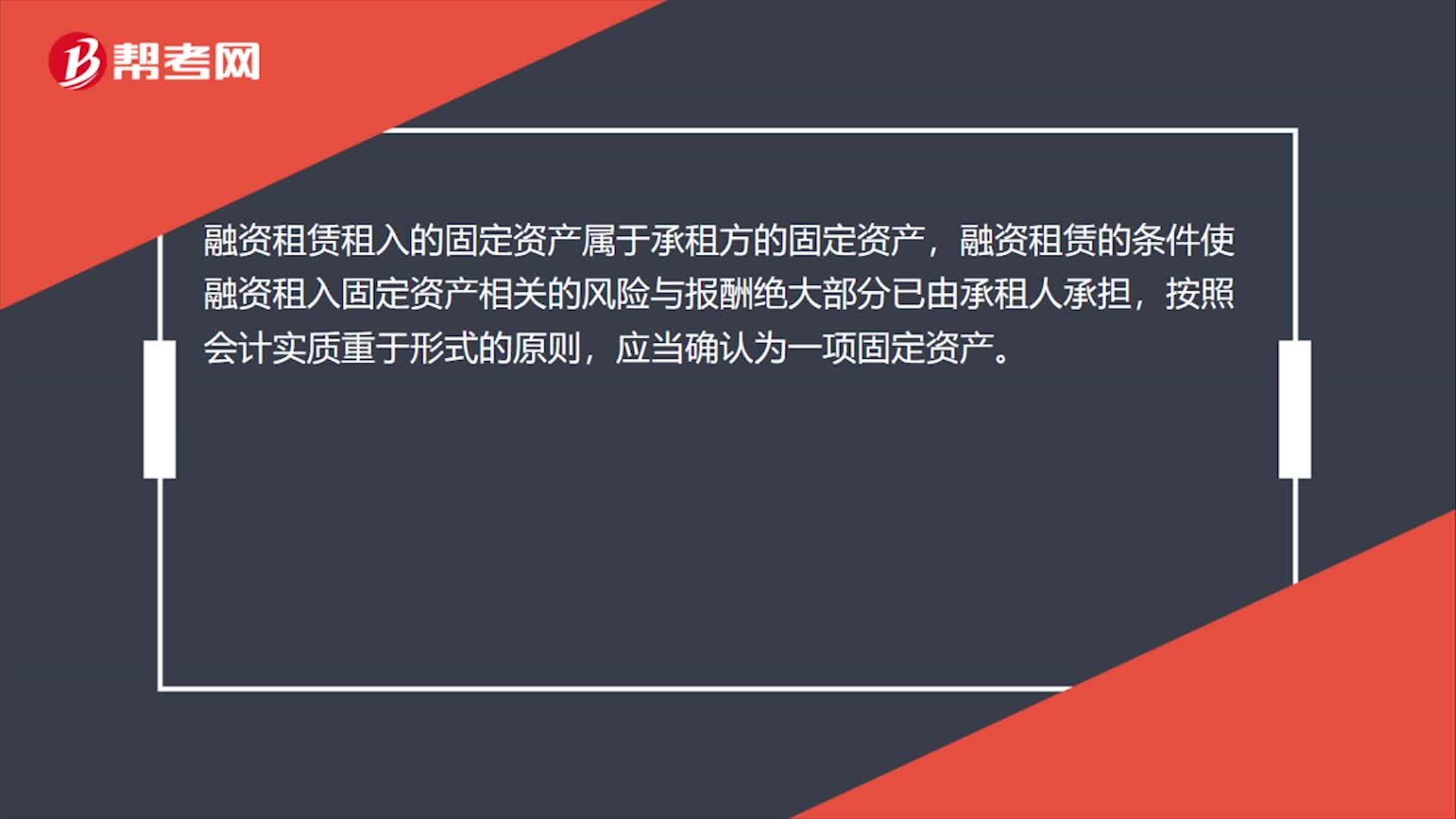

00:43融资租入是资产吗?:融资租入是资产。融资租入固定资产,虽然从法律形式上讲企业并不拥有其所有权,但从其经济实质来看,企业能够控制其创造的未来经济利益;租赁期满时,承租企业有优先购买该项资产的选择权,租赁期内,承租企业有权支配资产并从中受益等等。所以,根据实质重于形式原则,企业将融资租入固定资产视同自有固定资产核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日