中级会计实务融资租赁教材

中级会计实务融资租赁教材 ![]()

最佳答案

帮考网答疑老师 资深老师 10-06 TA获得超过3304个赞 2024-10-06 15:38

中级会计实务教材中,融资租赁章节主要涵盖租赁的分类、融资租赁的确认、计量和相关披露。重点掌握租赁期的确定、租金的确认与计量等。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

40

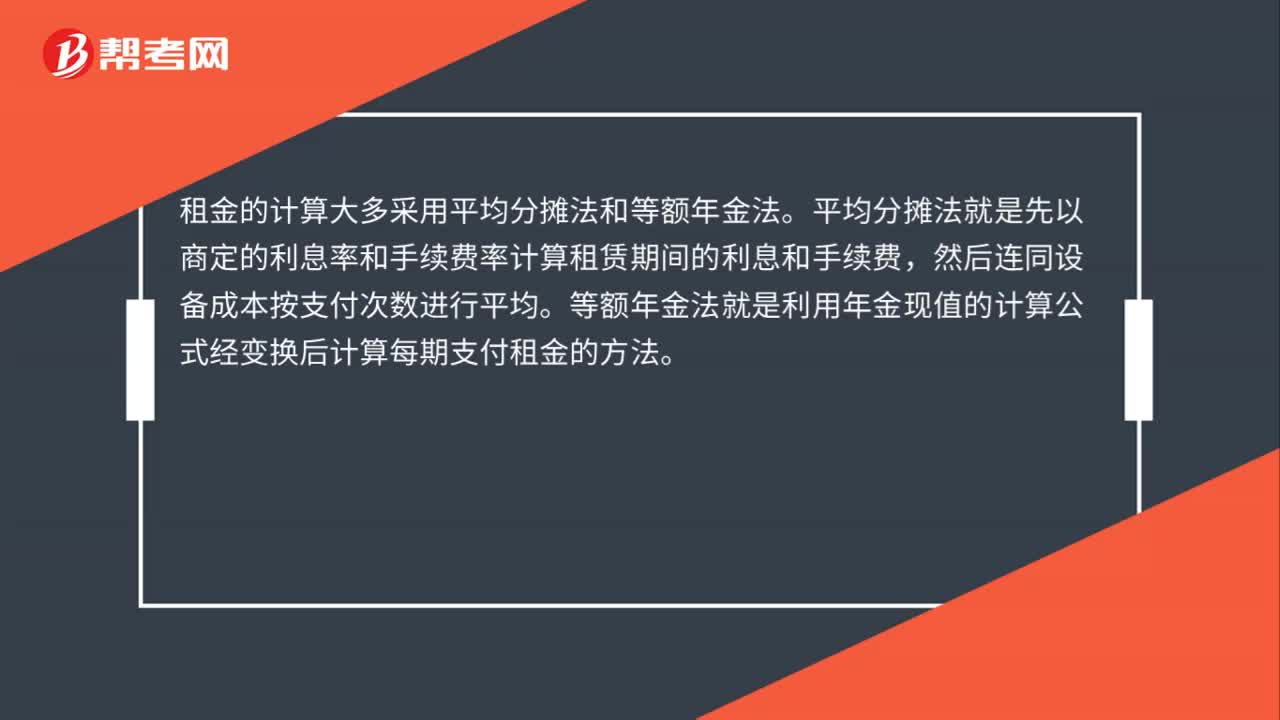

40融资租赁租金计算方法是什么?:融资租赁租金计算方法是什么?租金的计算大多采用平均分摊法和等额年金法。平均分摊法就是先以商定的利息率和手续费率计算租赁期间的利息和手续费,然后连同设备成本按支付次数进行平均。等额年金法就是利用年金现值的计算公式经变换后计算每期支付租金的方法。

390播放2020-07-30 30

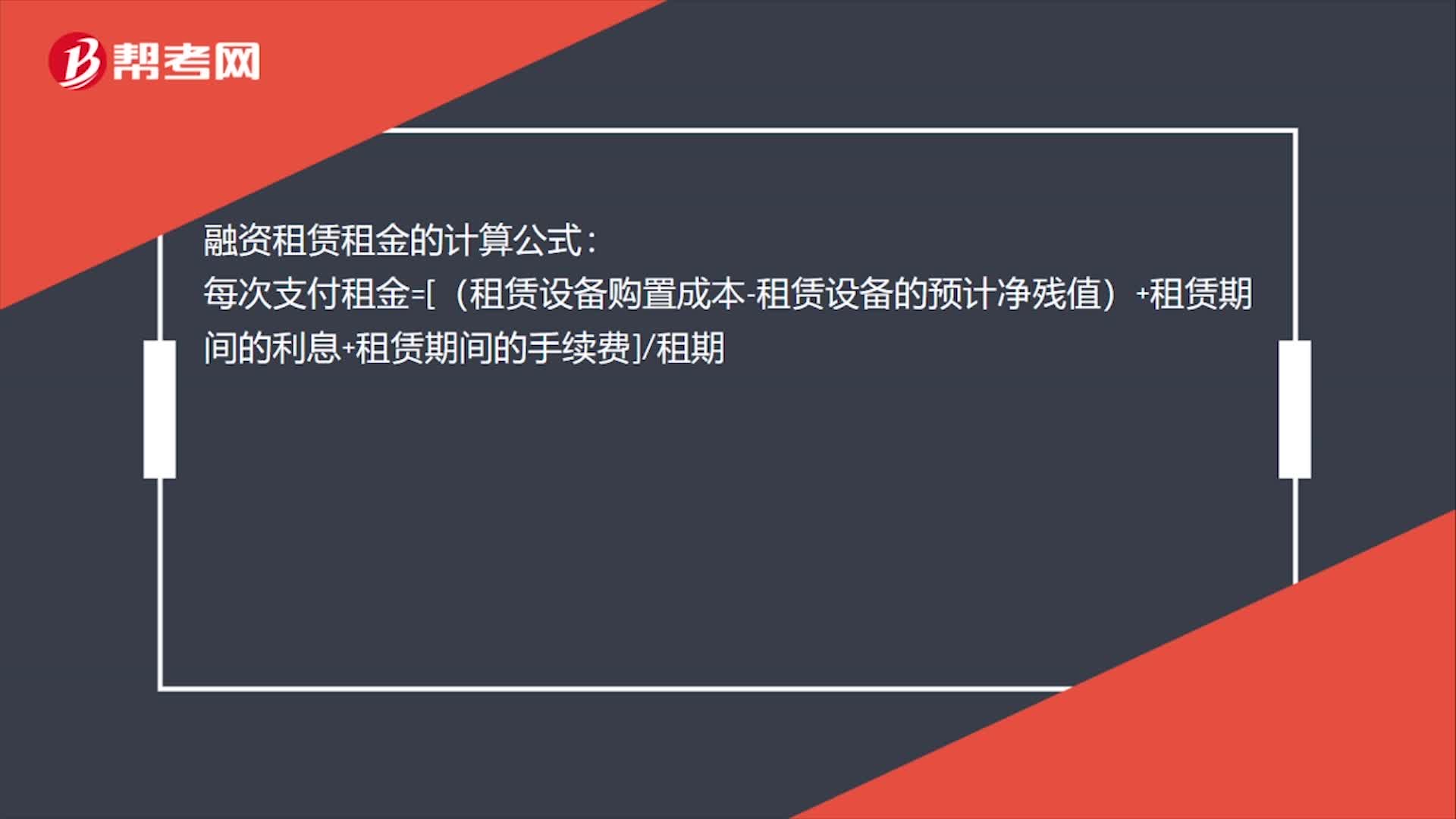

30融资租赁租金的计算公式是什么?:融资租赁租金的计算公式:每次支付租金=[(租赁设备购置成本-租赁设备的预计净残值)+租赁期间的利息+租赁期间的手续费]租期

641播放2020-07-30 23

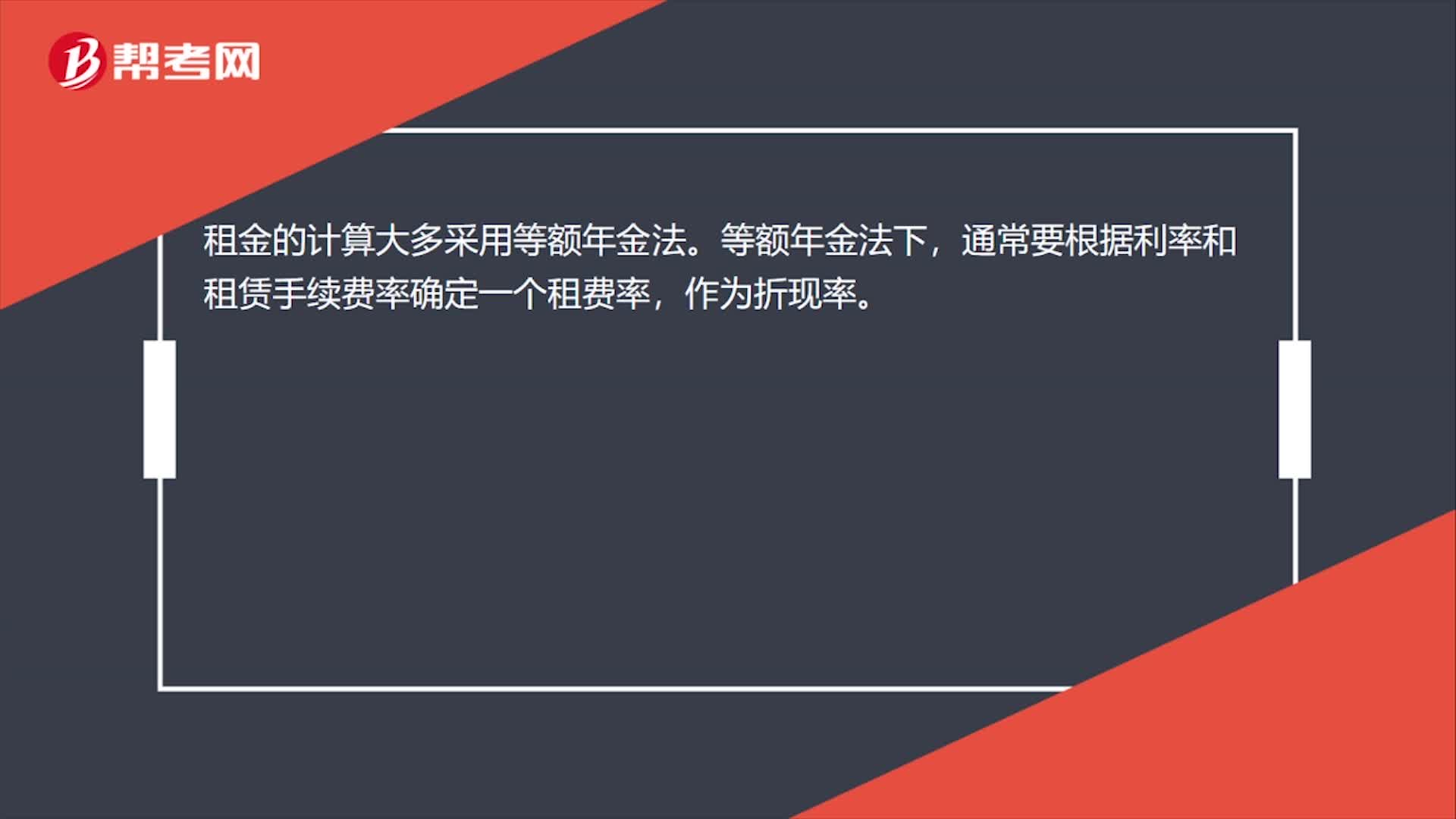

23融资租赁租金的计算方法是什么?:融资租赁租金的计算方法是什么?租金的计算大多采用等额年金法。等额年金法下,通常要根据利率和租赁手续费率确定一个租费率,作为折现率。

651播放2020-07-30

大家论坛 中级会计

bangzhunba·2019-04-13

为啥下载不了pdf

考友986225·2022-01-04要求4的所得费费用为什么不是40000减去50000乘以百分之25,而计算要求5的时候是用38000减去47500在乘以百分之25呢?

栋子·2022-01-04资产减值损失里账面价值与可回收金额产生资产减值准备,这里讲账面价值与税法产生暂时性差异。'这减值准备和暂时性差异有什么联系

胡爱玲·2022-01-04您好老师,考试的时候做计算题时,公式用写吗

同学4087265·2022-01-04老师,您好,这个为什么不是其他债券投资?是因为指定吗?谢谢!

伴糖·2022-01-04老师,合同资产和合同负债属于什么报表项目

茉莉清茶484·2022-01-04老师,取得这增值税专用发票上注明金额40万元,这是含税金额还是不含税?

Carrie·2022-01-04这个为什么是用19年的销售量计算,不应该是20年的吗?

考友36040918·2022-01-04无,限人是指什么?

同学795700·2022-01-04你好这个进项税不应该转出吗

安639·2022-01-04

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122022年中级会计职称考试《中级会计实务》历年真题精选0104

帮考网校·2022-01-042022年中级会计职称考试《经济法》模拟试题0104

帮考网校·2022-01-042022年中级会计职称考试《财务管理》每日一练0104

帮考网校·2022-01-042022年中级会计职称考试《经济法》章节练习题精选0104

帮考网校·2022-01-042022年度中级会计报名公告发布,这些地区必须先信息采集!

帮考网校·2022-01-042022年中级会计职称考试《财务管理》章节练习题精选0104

帮考网校·2022-01-04完成2022年度中级会计考试报名,这些地区需要留存信息表!

帮考网校·2022-01-042022年度中级会计报名如何计算会计从业年限?

帮考网校·2022-01-042022年中级会计职称考试《经济法》历年真题精选0104

帮考网校·2022-01-04

中级会计什么报名条件

butangdia·2024-02-10中级会计师那个科目较难

benglingsha·2024-02-10中级会计属于中级经济师吗

ankunfeng·2024-02-10中级会计年限怎么填写年龄

chaichaitong·2024-02-102013中级会计实务变化

bangozhen·2024-02-10中级会计证领取手续

biaoyongnai·2024-02-10中级会计通过考试

chaniuduan·2024-02-10中级会计积分奖励收入

bopenzhen·2024-02-10中级会计哪几科

chaniuduan·2024-02-10中级会计师比较cpa

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料