下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38如何在自然人电子税务局开具个人所得税纳税记录?:如何在自然人电子税务局开具个人所得税纳税记录?个人所得税纳税记录网上开具功能在自然人电子税务局网页版正式上线。纳税人登录自然人电子税务局(网页版)后,即可通过自然人电子税务局网页版中的“特色应用”使用,功能”需要注意。主页中,常用业务“下的”纳税记录开具“模块暂未开放”

00:25

00:25一般纳税人转登记为小规模纳税人前后如何衔接?:一般纳税人转登记为小规模纳税人前后如何衔接?纳税人办理转登记为小规模纳税人,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍然需要按照一般纳税人的有关规定计算缴纳增值税。

00:28

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

00:27

00:27如何确定自然人纳税人识别号?:如何确定自然人纳税人识别号?根据《国家税务总局关于自然人纳税人识别号有关事项的公告》(国家税务总局公告2018年第59号)相关规定,有中国公民身份号码的,以其中国公民身份号码作为纳税人识别号;没有中国公民身份号码的,由税务机关赋予其纳税人识别号。

00:43

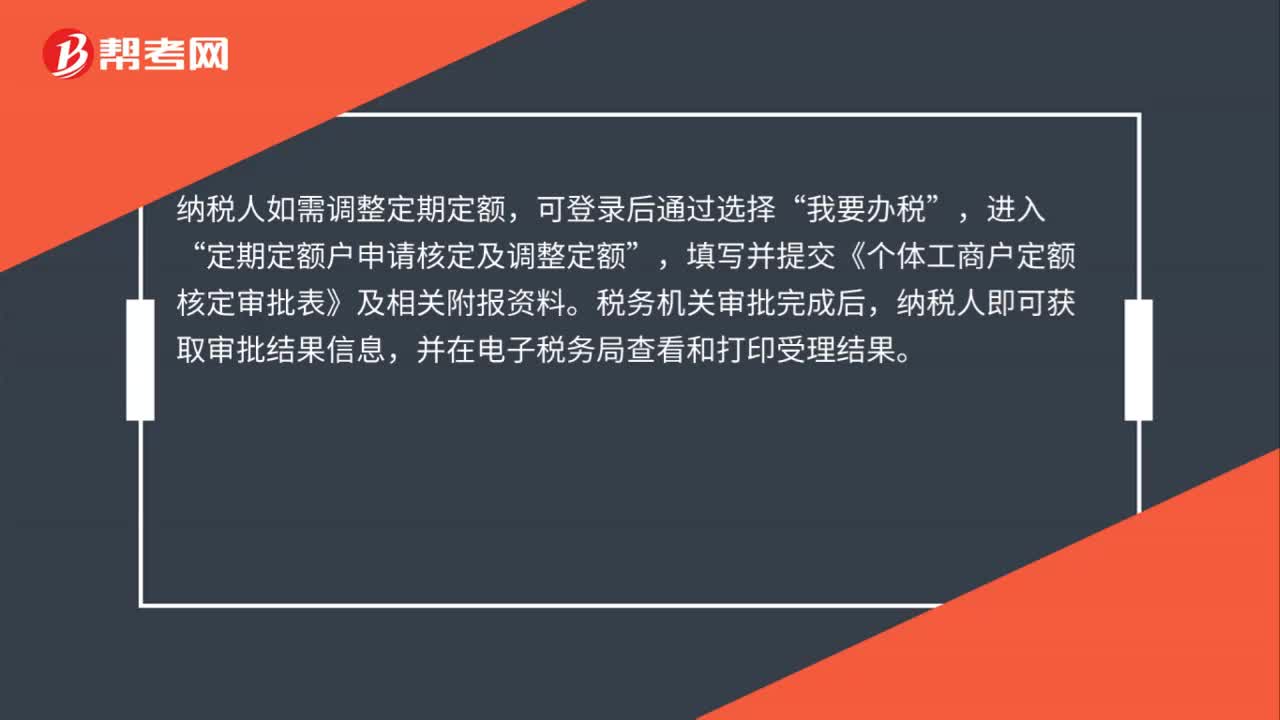

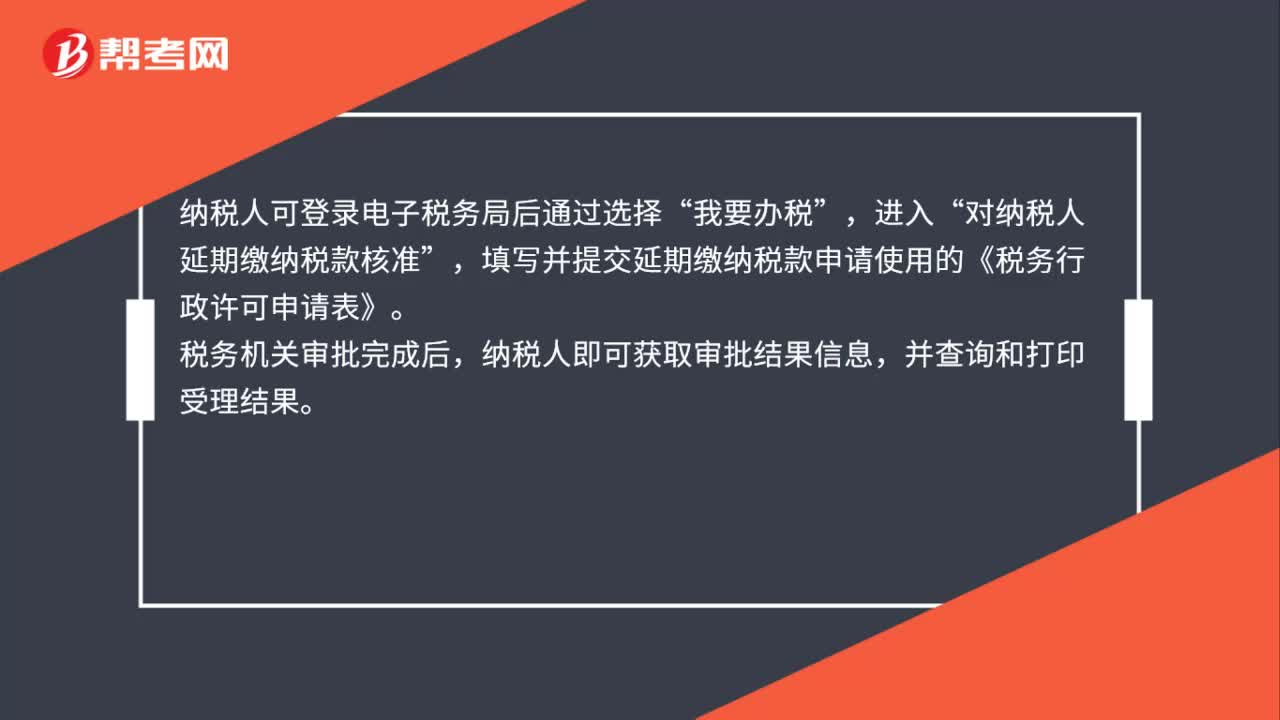

00:43纳税人缴纳税款若有困难,如何申请延期缴纳税款?:纳税人缴纳税款若有困难,如何申请延期缴纳税款?纳税人可登录电子税务局后通过选择“我要办税”对纳税人延期缴纳税款核准“填写并提交延期缴纳税款申请使用的《税务行政许可申请表》”税务机关审批完成后,纳税人即可获取审批结果信息。并查询和打印受理结果,纳税人也可登录后通过选择,我要查询。进入“办税进度及结果信息查询”查询办理进度和结果。

01:04

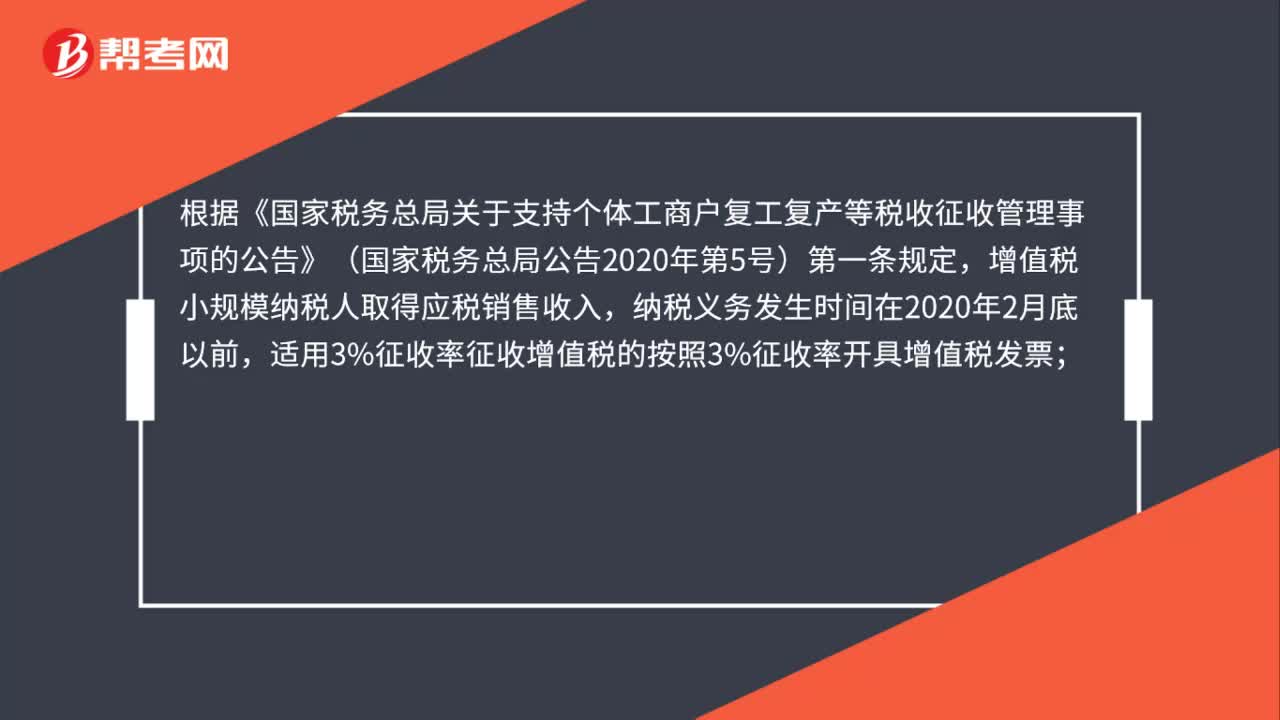

01:04消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?:消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?⇒ 原则上应当分别向各自所在地主管税务机关申报纳税。向总机构所在地申报纳税。下列关于消费税纳税地点的表述中,A.纳税人销售的应税消费品,应当向纳税人机构所在地或居住地的税务机关申报纳税,B.纳税人总机构与分支机构不在同一省的,由总机构汇总向总机构所在地的税务机关申报纳税,由进口人或者其代理人向机构所在地的税务机关申报纳税:

00:30

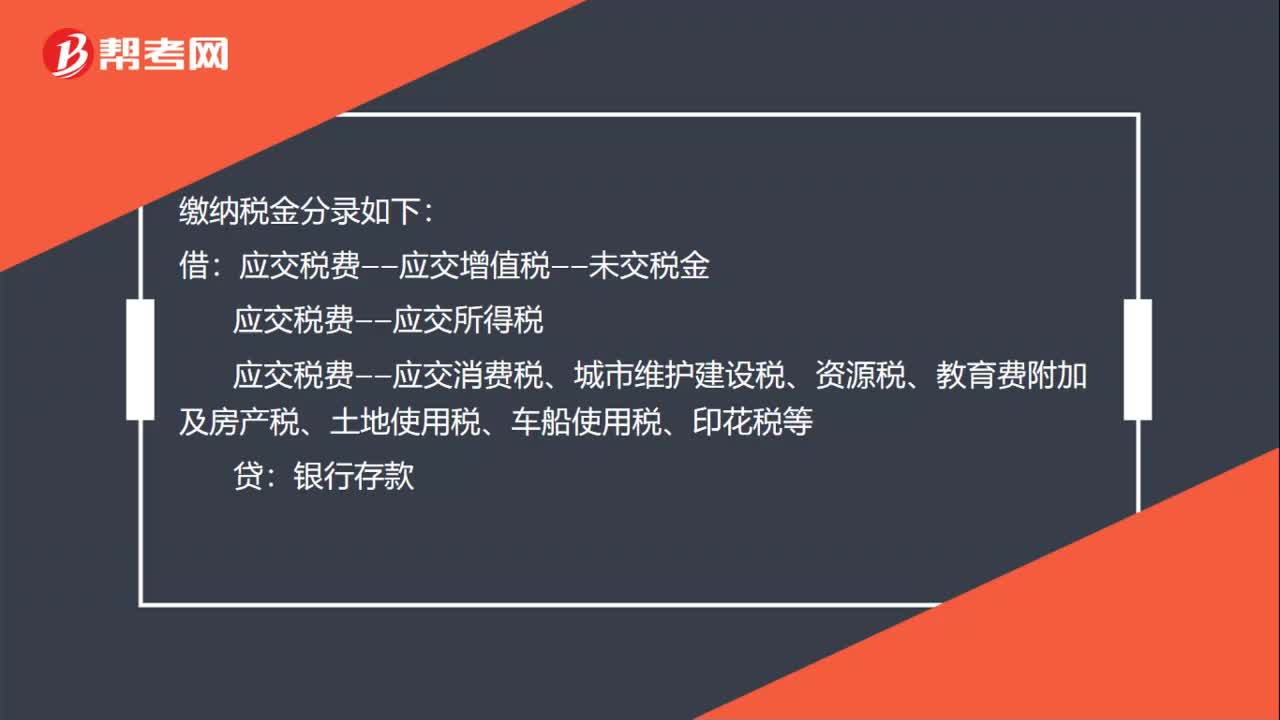

00:30缴纳税金如何写分录?:缴纳税金如何写分录?缴纳税金分录如下:借:应交税费——应交增值税——未交税金:应交税费——应交所得税应交税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等贷银行存款

01:47

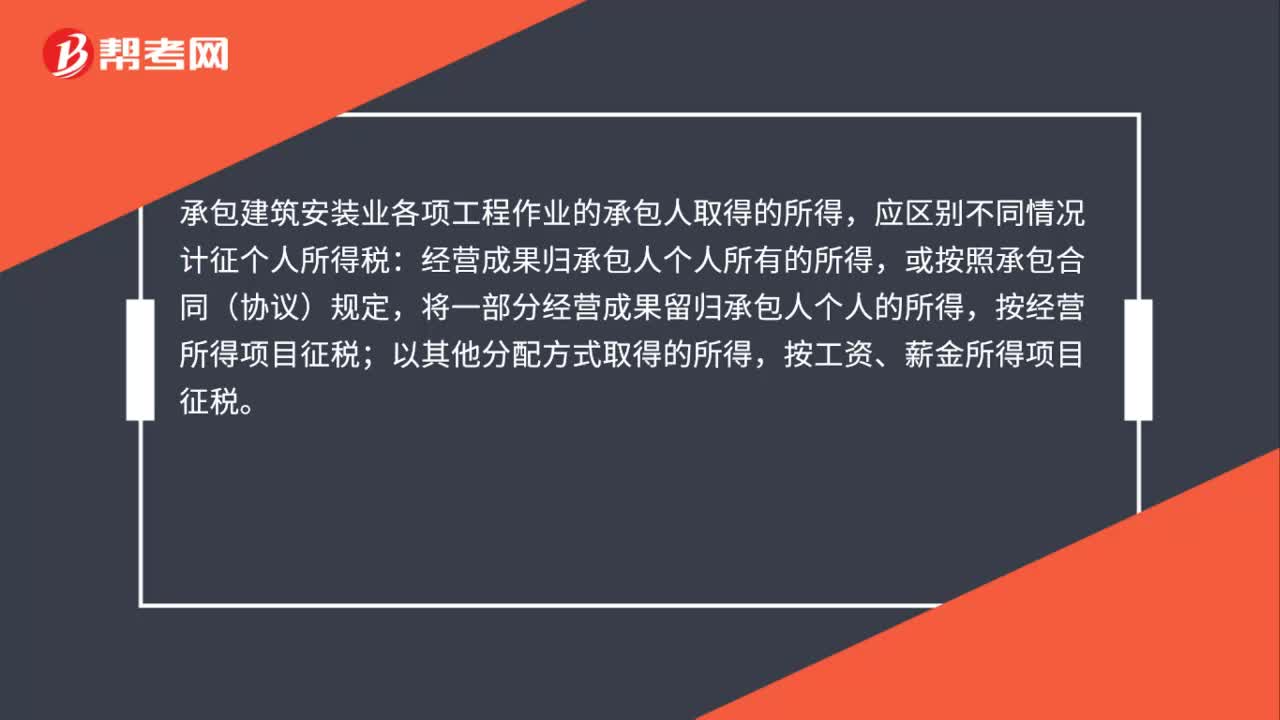

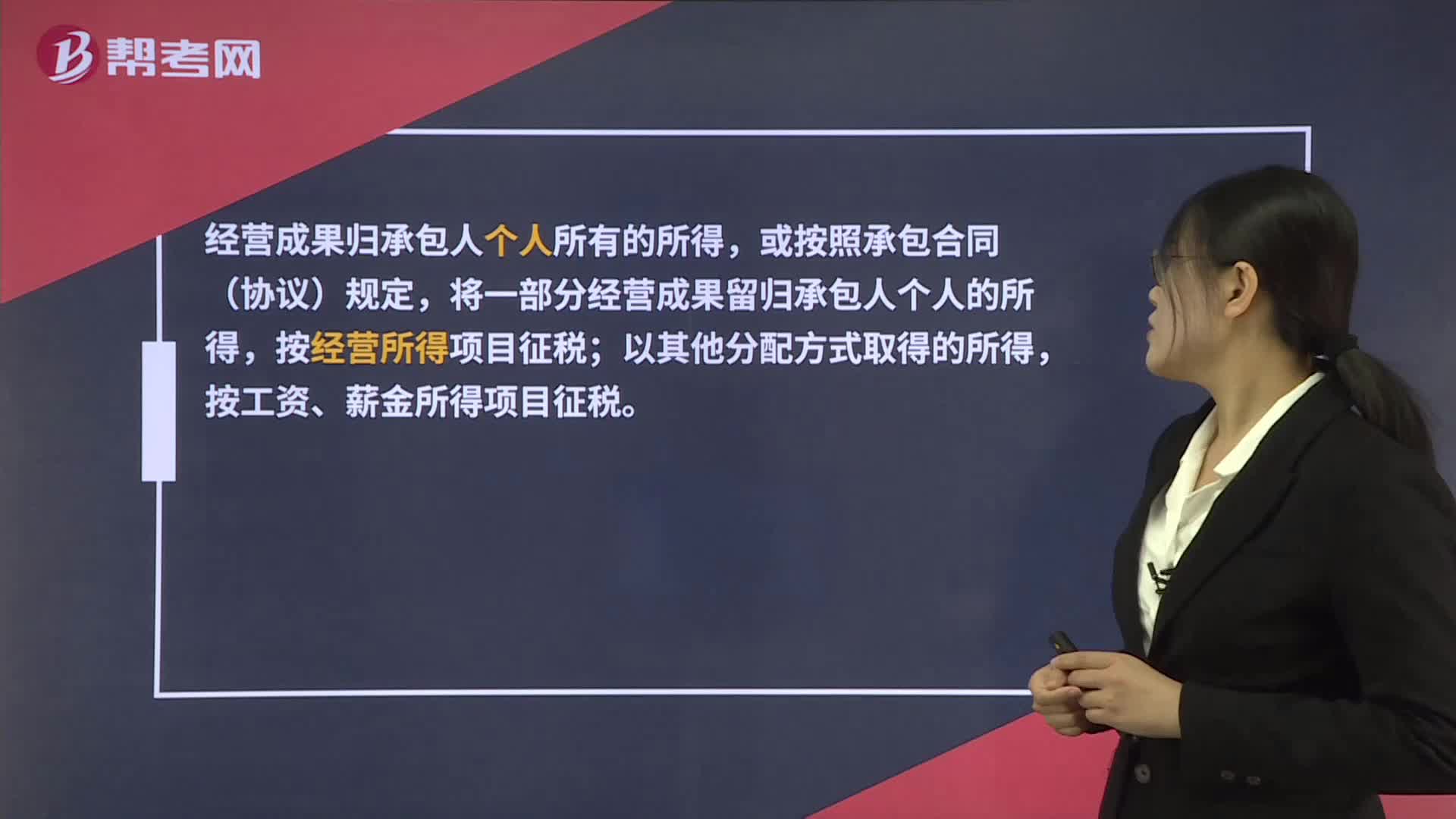

01:47个人提供建筑服务,如何缴纳个税?:根据《国家税务总局关于印发《建筑安装业个人所得税征收管理暂行办法》的通知》(国税发〔1996〕127号)第三条规定,承包建筑安装业各项工程作业的承包人取得的所得,经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,按经营所得项目征税;按工资、薪金所得项目征税。从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人。

00:23

00:23小规模纳税人收到专票如何处理?:小规模纳税人收到专票如何处理?不认证(前提:小规模不是自行开具专票的试点企业),价税合计入成本或费用。

02:08

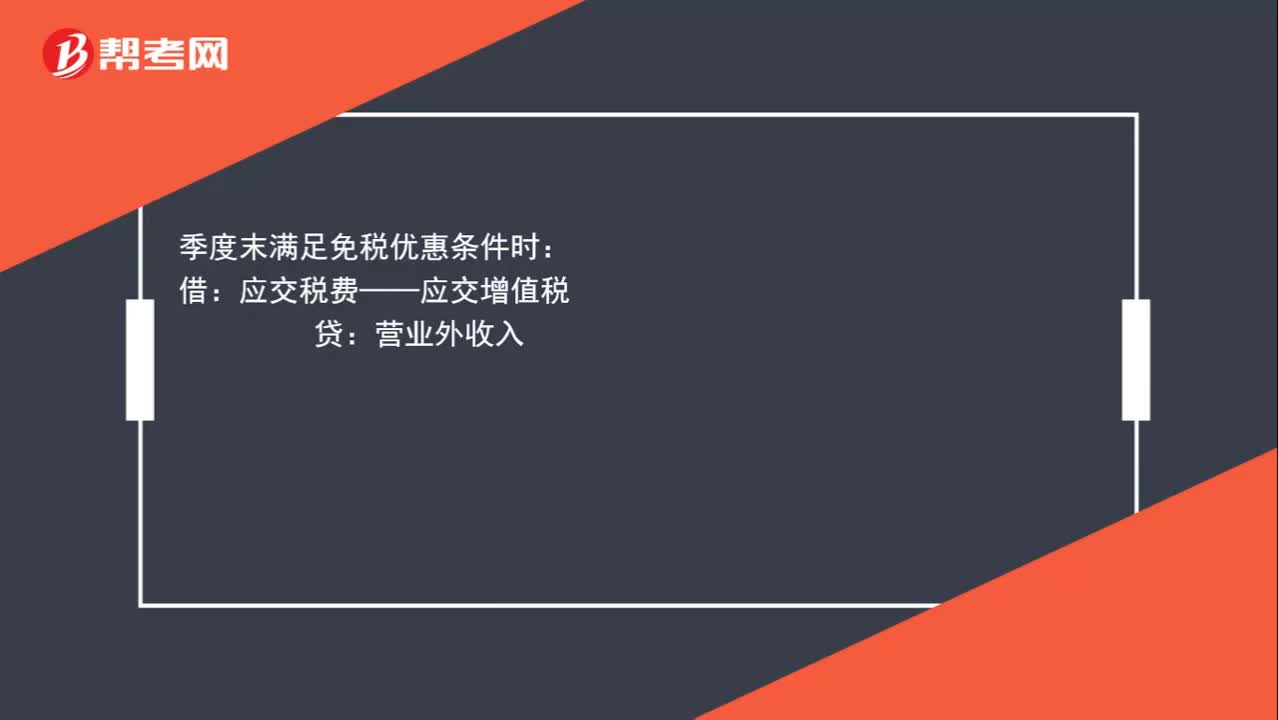

02:08小规模纳税人增值税如何进行账务处理?:小规模纳税人增值税如何进行账务处理?小规模纳税人发生销售业务时,银行存款应收账款:应交税费——应交增值税,根据财政部印发《关于小微企业免征增值税和营业税的会计处理规定》(财会[2013]24号)中规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到规定的免征增值税条件时;将有关应交增值税转入当期营业外收入,增值税是价外税,应将收款区分收入与应交增值税分别入账

01:20

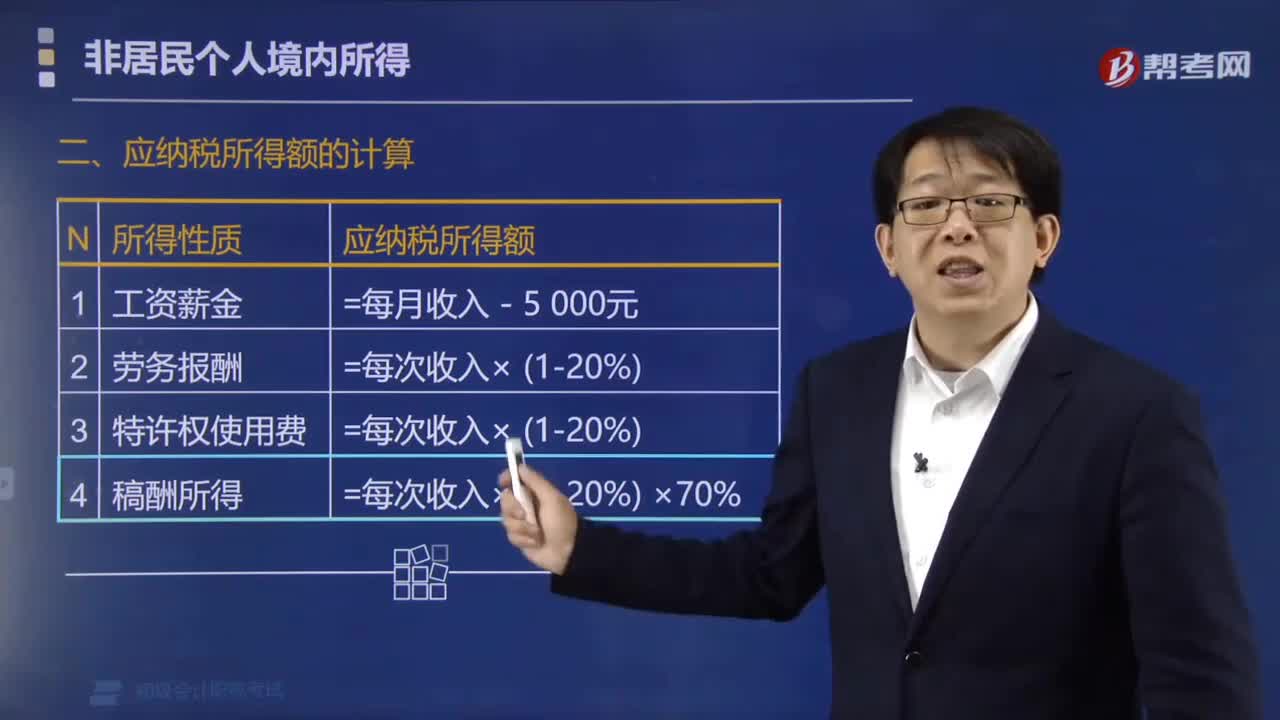

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

00:24

00:24小规模纳税人的科目应如何设置?:小规模纳税人的科目应如何设置?其销售收入的核算与一般纳税人相同,其应纳增值税税额通过“由于小规模纳税人不得抵扣进项税额,应交税费一应交增值税”应交税费——应交增值税(不再设专栏),——转让金融商品应交增值税,——代扣代交增值税。企业以账面金额10000元(不含税价格)结转至,有5000元的乙材料购入业务取得的增值税专用发票不符合规定。相应税金850元已于月抵扣。税务机关要求该企业在本月调账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日