下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:04

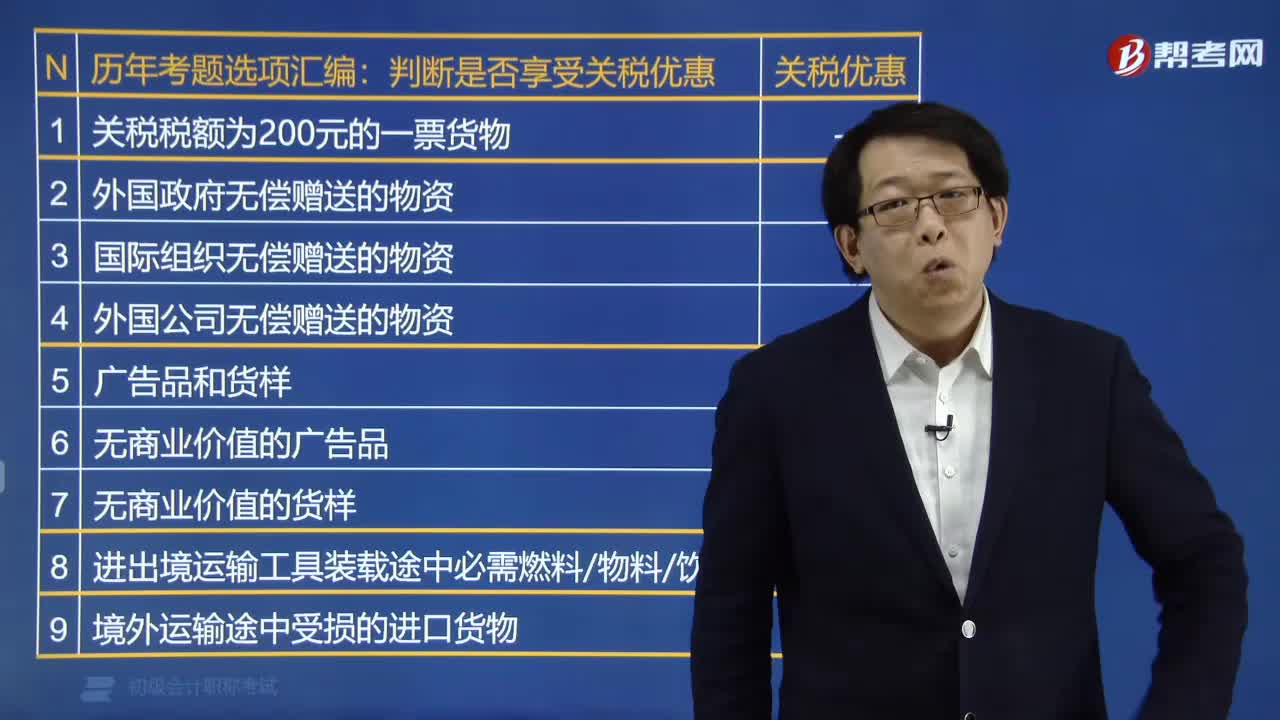

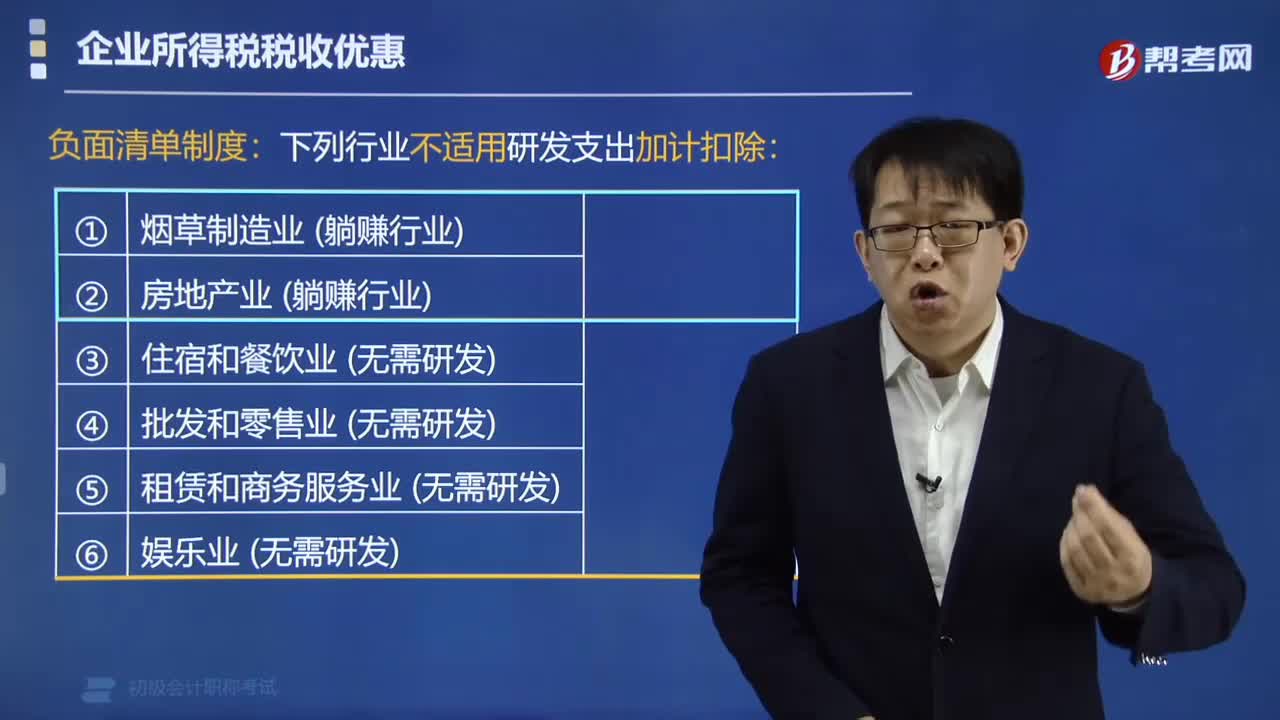

03:04哪些行业不适用研发费用加计扣除的优惠政策?:哪些行业不适用研发费用加计扣除的优惠政策?根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》,下列行业不适用研发支出加计扣除:(1)烟草制造业(躺赚行业);(5)租赁和商务服务业 (无需研发);(6)娱乐业(无需研发);(7)财政部和国家税务总局规定的其他行业。下列不适用研究开发费用税前加计扣除政策的有( )。C. 租赁和商务服务业;

02:46

02:46企业研发费用加计扣除的优惠政策是如何规定的?:企业研发费用加计扣除的优惠政策是如何规定的?企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。按照研究开发费用的50%在税前加计扣除,按照实际发生额的75%在税前加计扣除(即100%+75%=175%)。在计算应纳税所得额时实行加计扣除的有( ),B.为开发新技术发生的尚未形成无形资产而计入当期损益的研究开发费用。

01:20

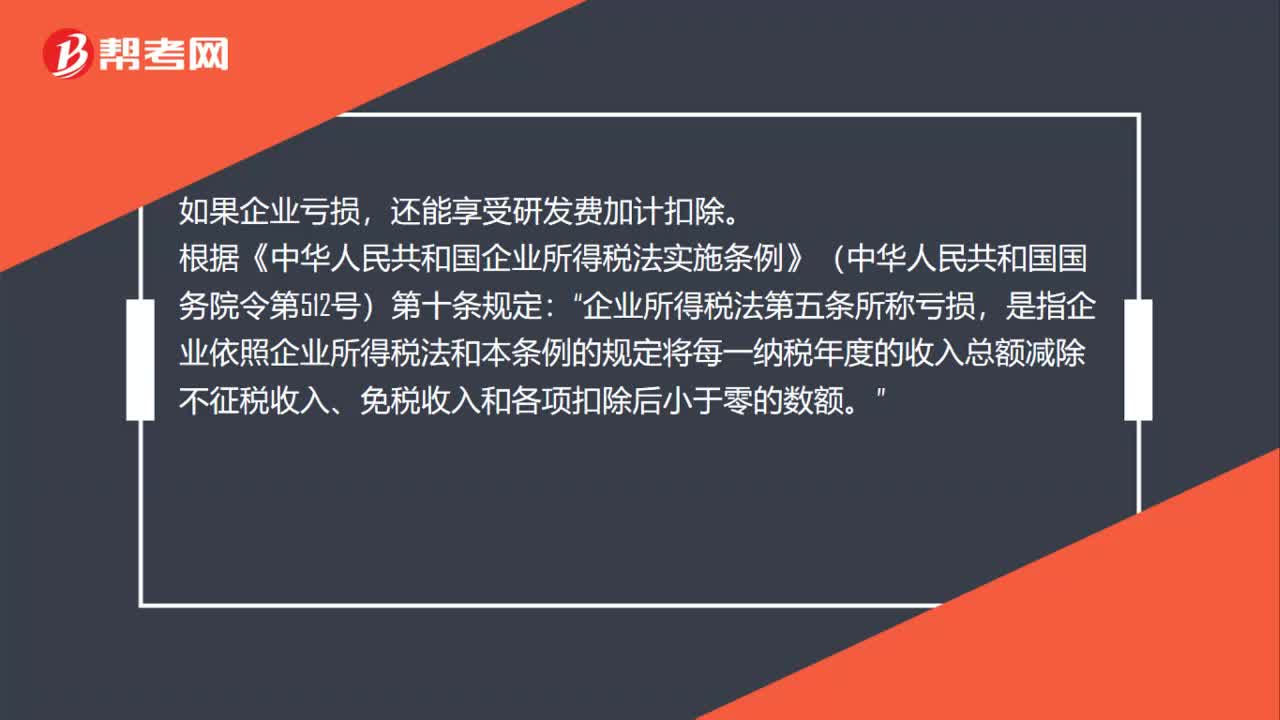

01:20如果企业亏损,还能否享受研发费加计扣除?:还能享受研发费加计扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十条规定:企业所得税法第五条所称亏损“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额,根据《中华人民共和国企业所得税法》(中华人民共和国主席令第64号)第一条规定。企业每一纳税年度的收入总额”

00:37

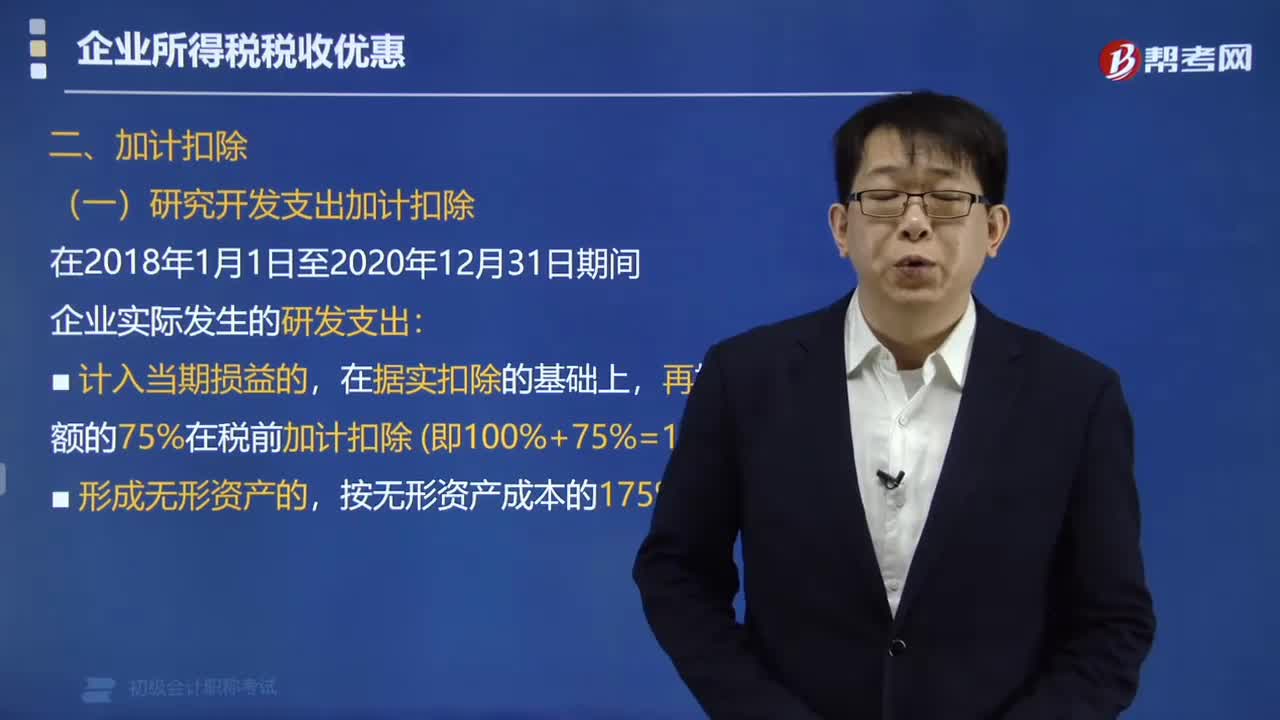

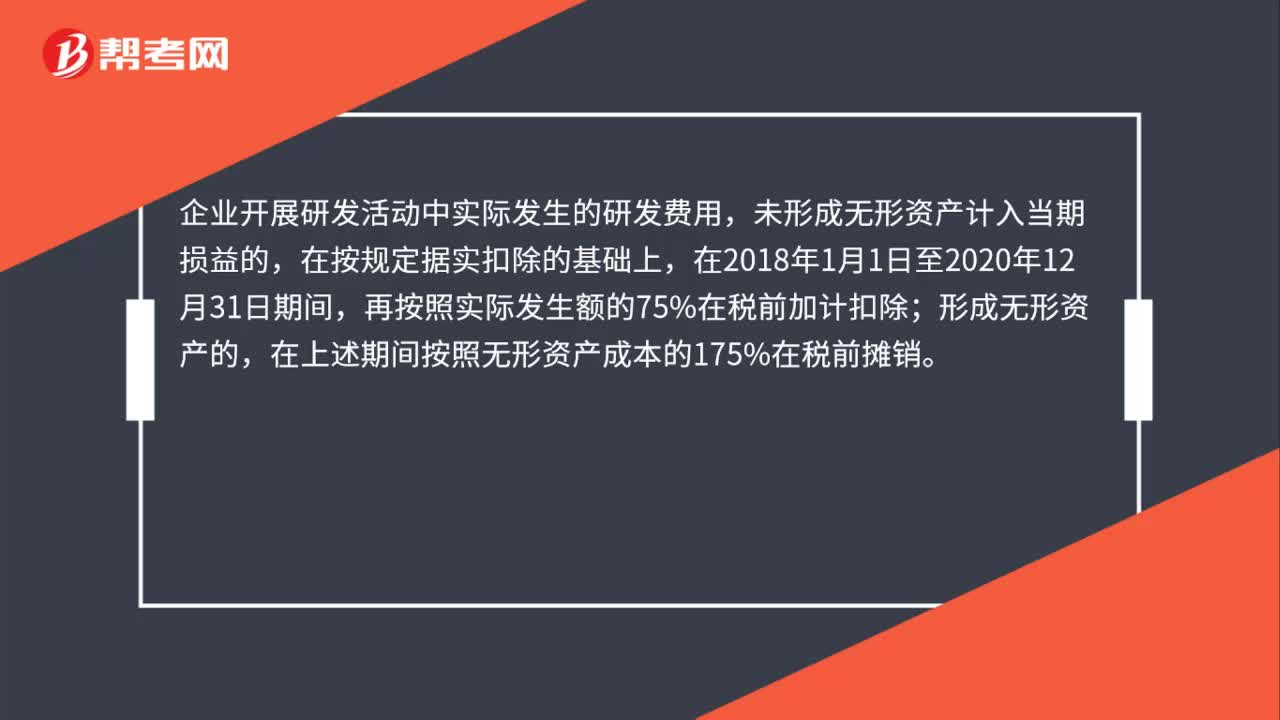

00:37研发费用加计扣除怎么扣除?:研发费用加计扣除怎么扣除?企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

01:12

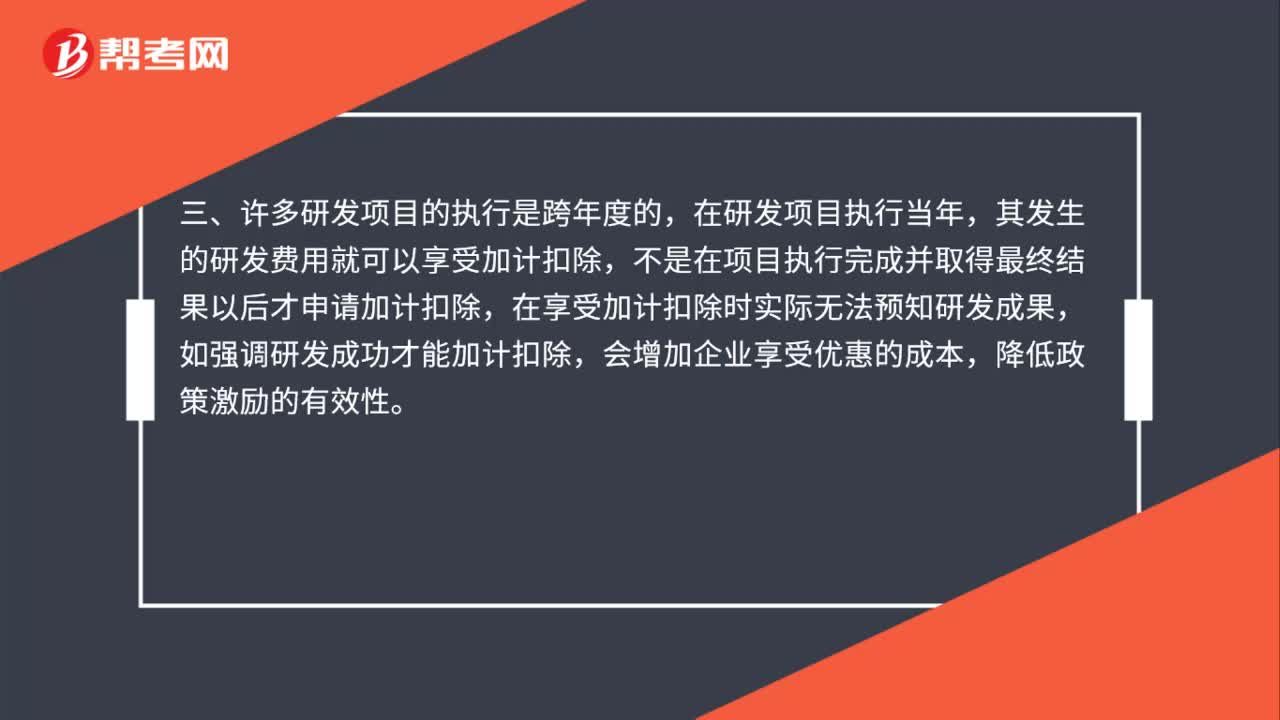

01:12失败的研发活动是否可加计扣除?:失败的研发活动是否可加计扣除?失败的研发活动所发生的研发费用也可享受加计扣除。一、企业的研发活动具有一定的风险和不可预测性,政策是对研发活动予以鼓励,二、失败的研发活动也并不是毫无价值的,是指没有取得预期的结果,三、许多研发项目的执行是跨年度的,在研发项目执行当年,其发生的研发费用就可以享受加计扣除,不是在项目执行完成并取得最终结果以后才申请加计扣除,在享受加计扣除时实际无法预知研发成果。

00:35

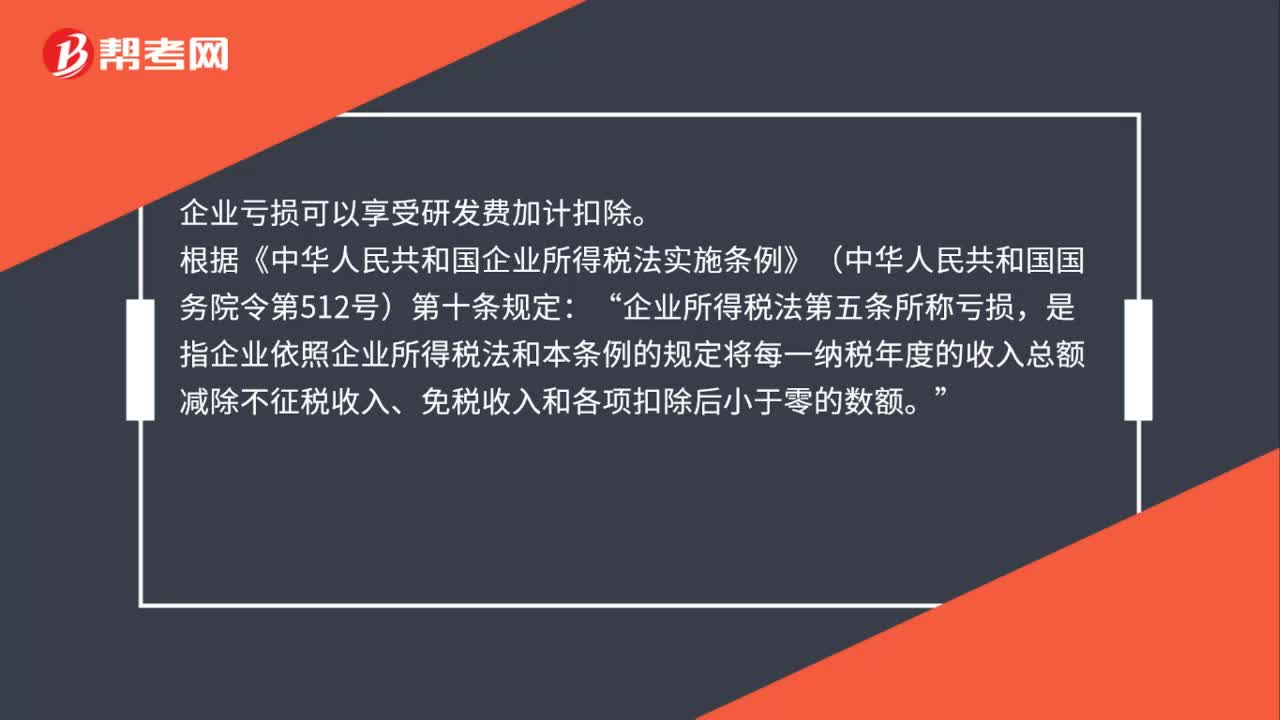

00:35如果企业亏损还能否享受研发费加计扣除?:企业亏损可以享受研发费加计扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十条规定:企业所得税法第五条所称亏损“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

00:46

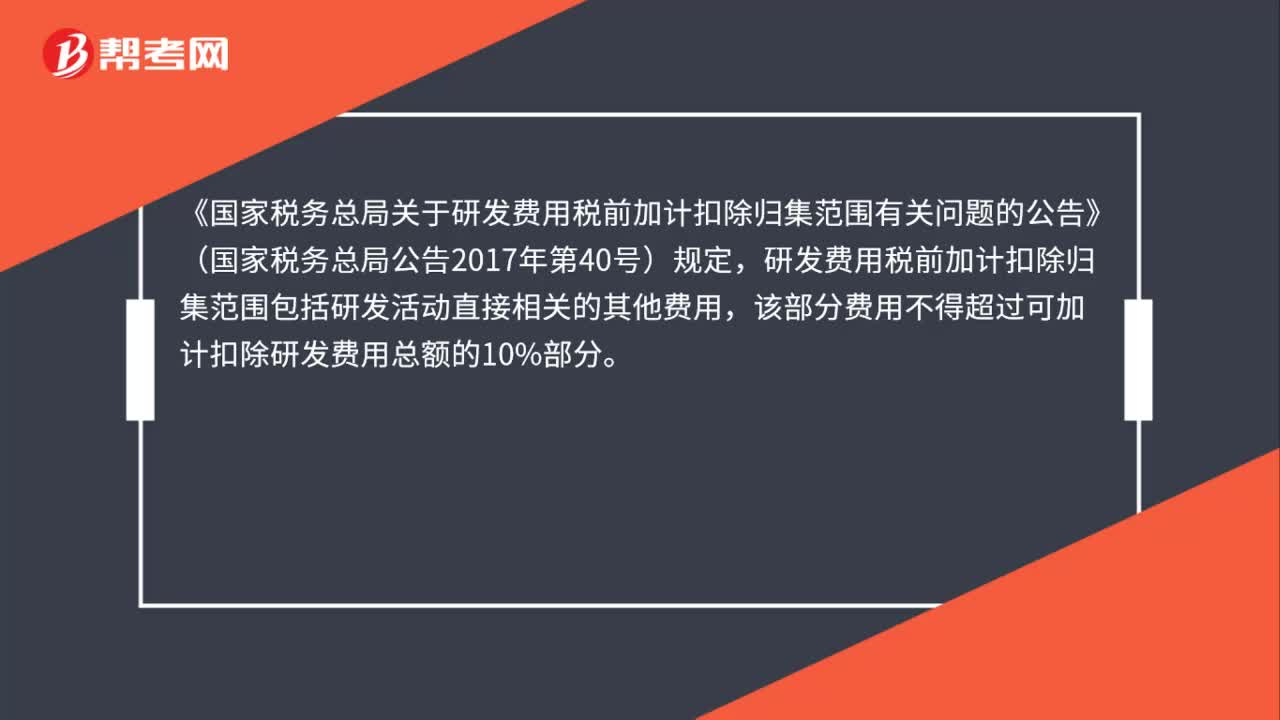

00:46企业给研发人员发放的福利费是否可以加计扣除?:企业给研发人员发放的福利费是否可以加计扣除?《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,研发费用税前加计扣除归集范围包括研发活动直接相关的其他费用,该部分费用不得超过可加计扣除研发费用总额的10%部分。因此企业给研发人员发放的福利费属于与研发活动直接相关的其他费用,可以在不超过可加计扣除研发费用总额的10%的范围内加计扣除。

01:45

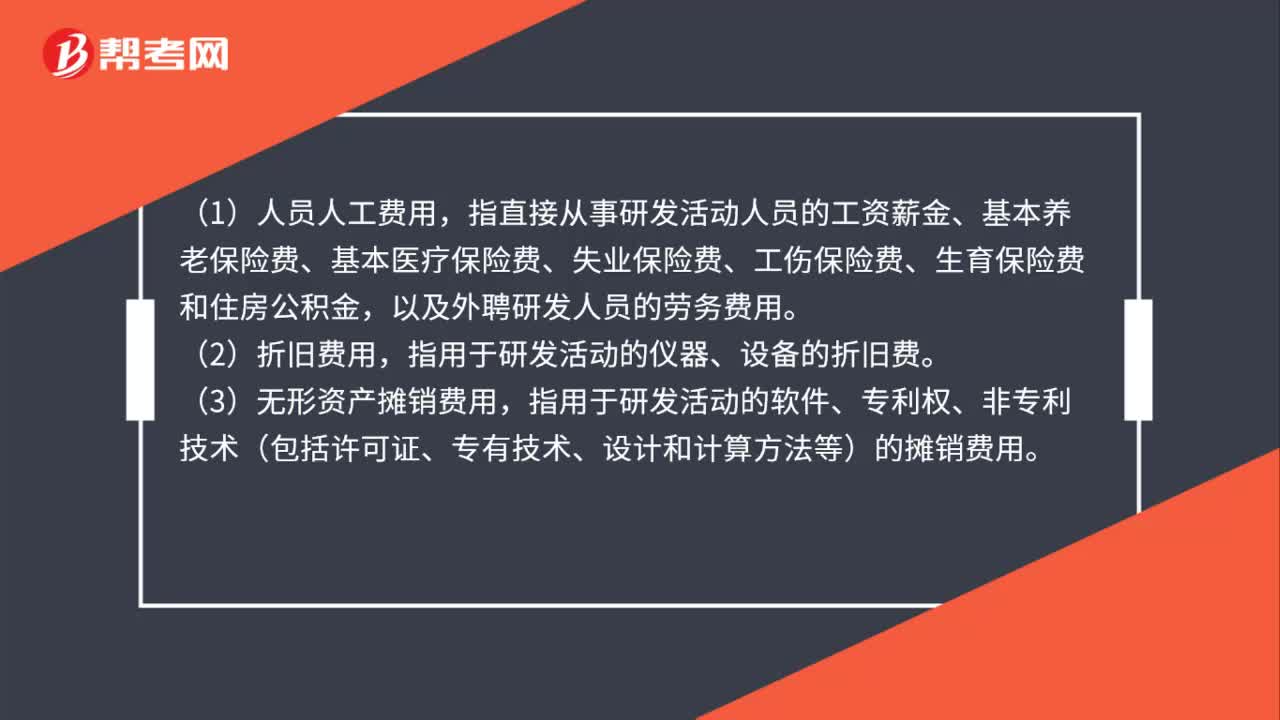

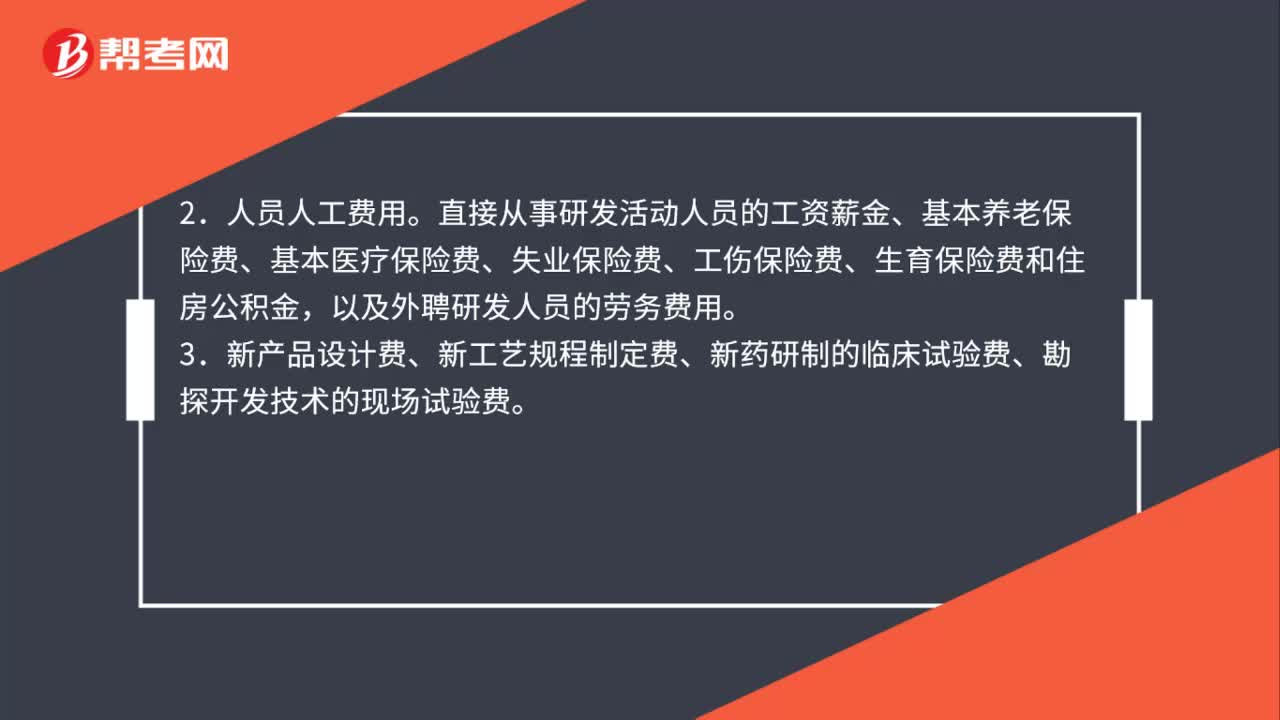

01:45研发费用中哪些项目可以加计扣除?:研发费用中哪些项目可以加计扣除?根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)的相关规定,以下部分为允许加计扣除的研发费用:例如研发活动直接消耗的材料、燃料和动力费用,以及用于研发活动的仪器、设备租赁费等费用。以及外聘研发人员的劳务费用。用于研发活动的仪器、设备的折旧费。用于研发活动的软件、专利权、非专利技术的摊销费用。

02:28

02:28研发型企业取得的政府补助可以加计扣除吗?:研发型企业取得的政府补助可以加计扣除吗?企业取得的该笔政府补助如果作为不征税收入处理,如果企业取得的该笔政府补助未作为不征税收入处理,则该笔收入形成的研发费用可以税前扣除,不适用加计扣除政策,计算加计扣除金额应按冲减后的余额确认。相关规定原文可以参考《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产。

02:35

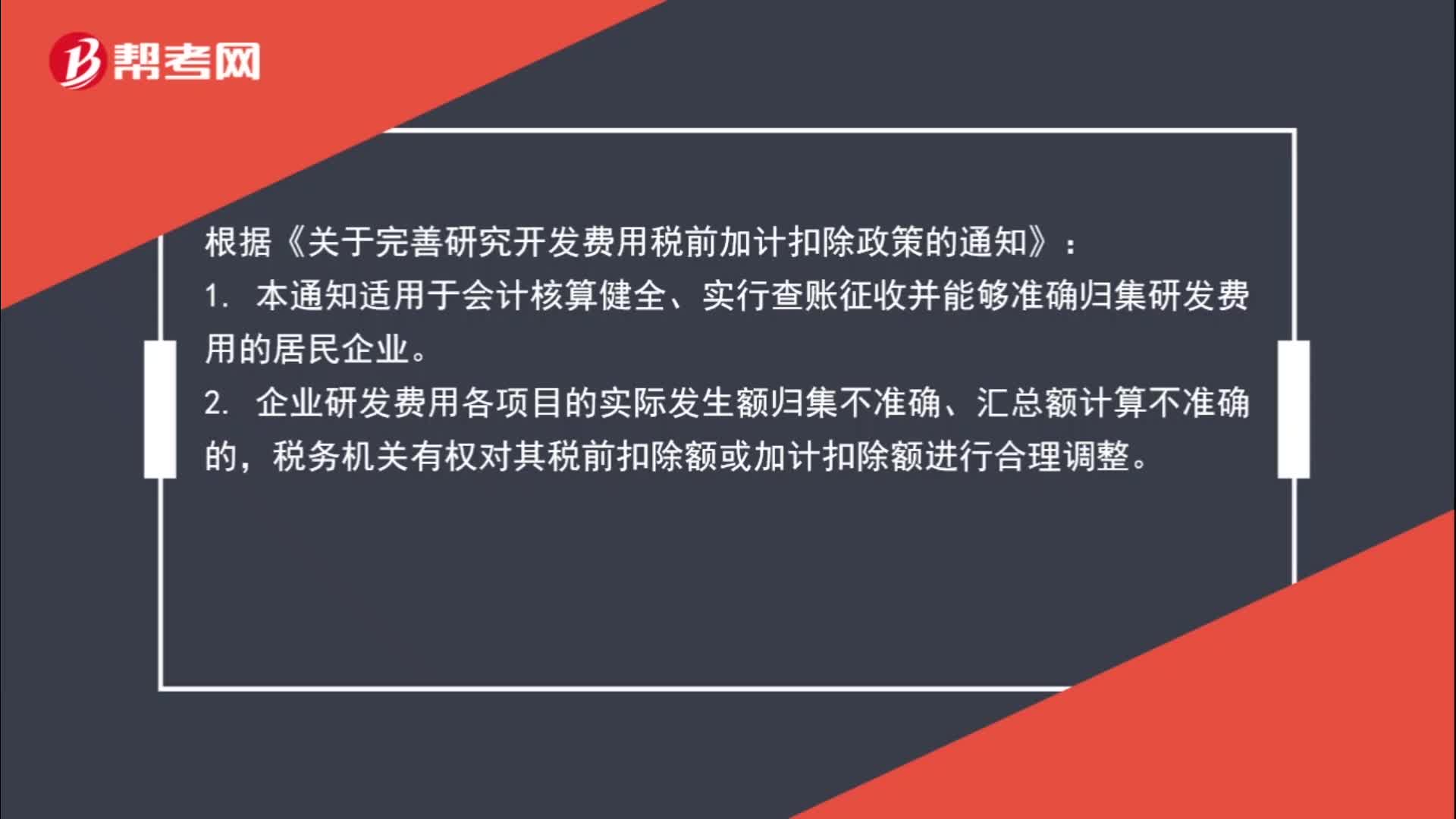

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:58

00:58上季度不符合小微企业优惠条件,本季度预缴是否可以享受?:上季度不符合小微企业优惠条件,本季度预缴是否可以享受?上季度不符合小型微利企业条件的企业,在本季度预缴企业所得税时,按《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。

00:21

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日