下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:29

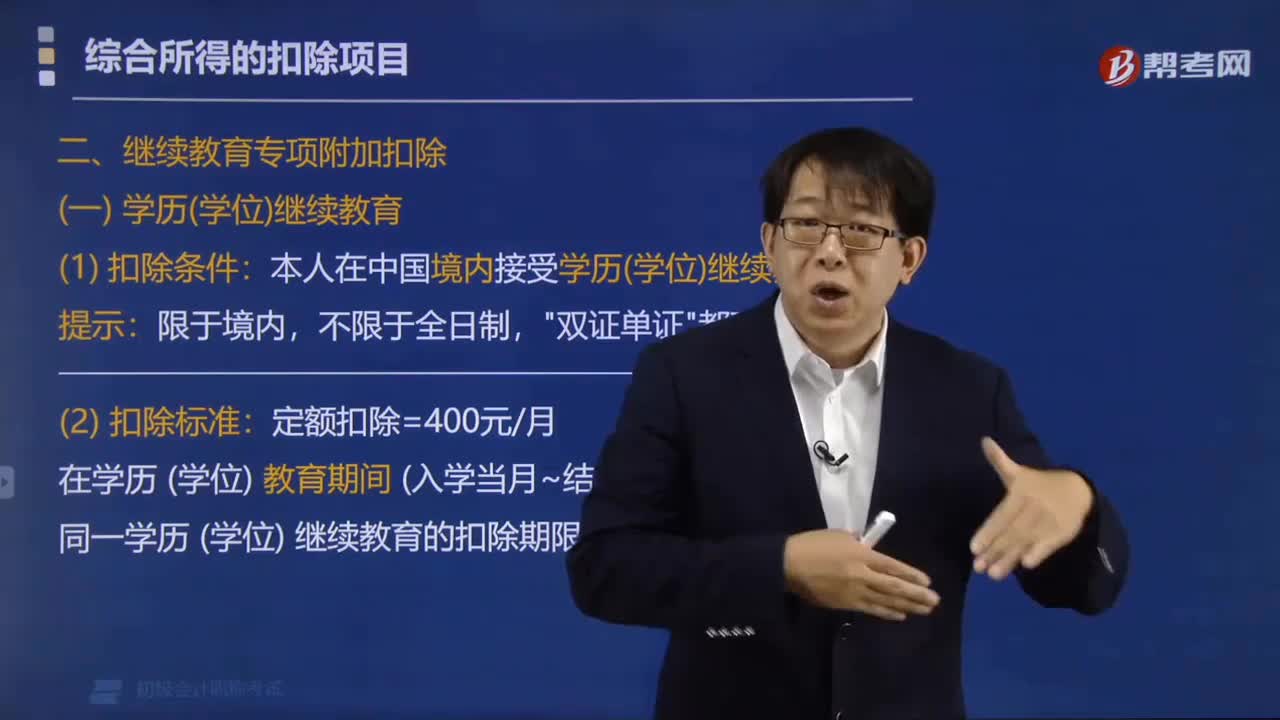

05:29继续教育的专项附加扣除标准是多少?:继续教育的专项附加扣除标准是多少?纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。定额扣除=400元月:在学历(学位)教育期间(入学当月~结束当月)同一学历 (学位)继续教育的扣除期限不能超过48个月:①可以由本人按照继续教育支出扣除,②可以由其父母按照子女教育支出扣除,纳税人本人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育。

06:03

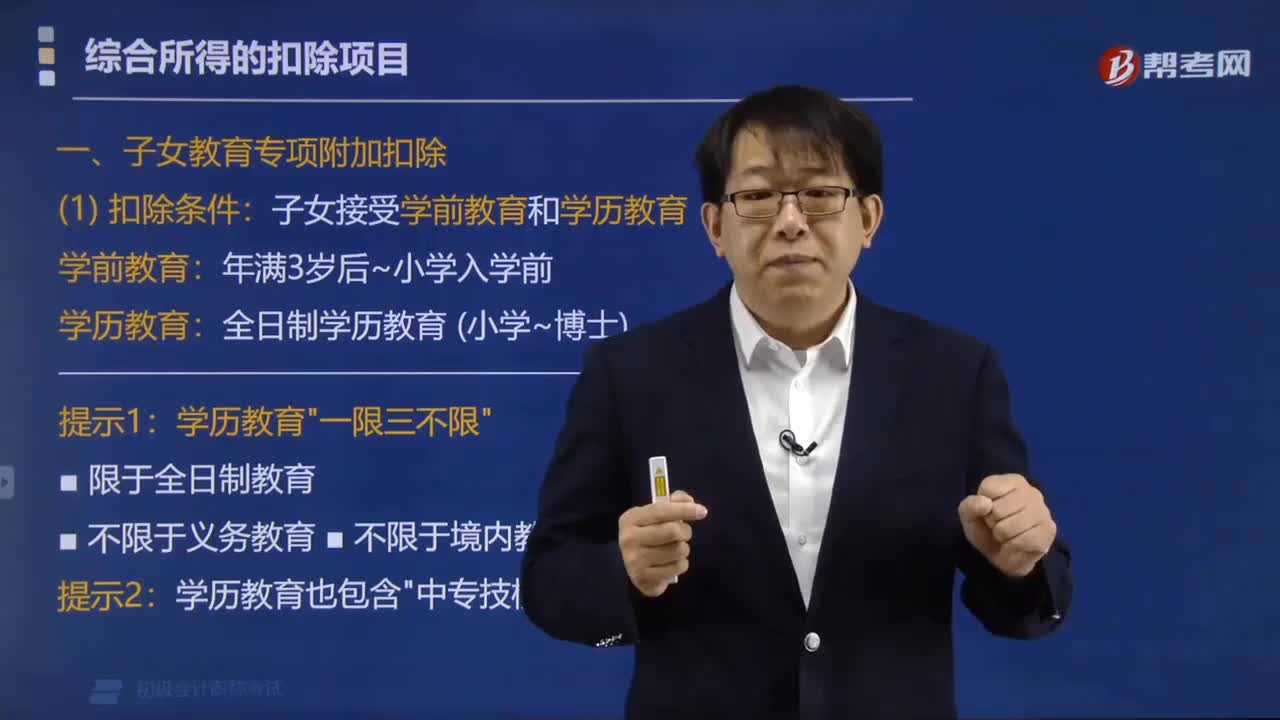

06:03子女教育专项附加扣除的标准是多少?:子女教育专项附加扣除的标准是多少?根据《个人所得税专项附加扣除暂行办法》规定,纳税人的子女接受全日制学历教育的相关支出“按照每个子女每月1000元的标准定额扣除,子女接受学前教育和学历教育”年满3岁后~小学入学前:①限于全日制教育。②不限于义务教育、不限于境内教育、不限于公立学校。学历教育也包含"中专技校" 的教育。n名符合条件的子女。子女法定监护人选择一种具体扣除方式。

01:20

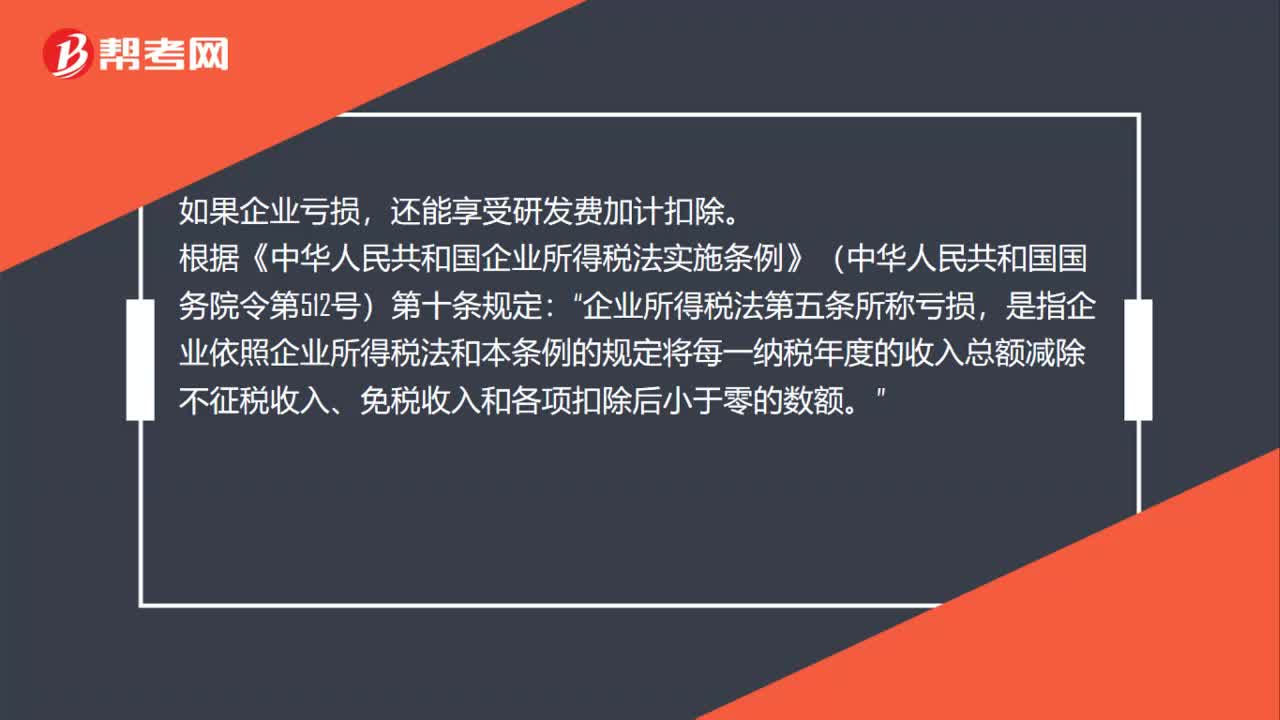

01:20如果企业亏损,还能否享受研发费加计扣除?:还能享受研发费加计扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十条规定:企业所得税法第五条所称亏损“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额,根据《中华人民共和国企业所得税法》(中华人民共和国主席令第64号)第一条规定。企业每一纳税年度的收入总额”

00:47

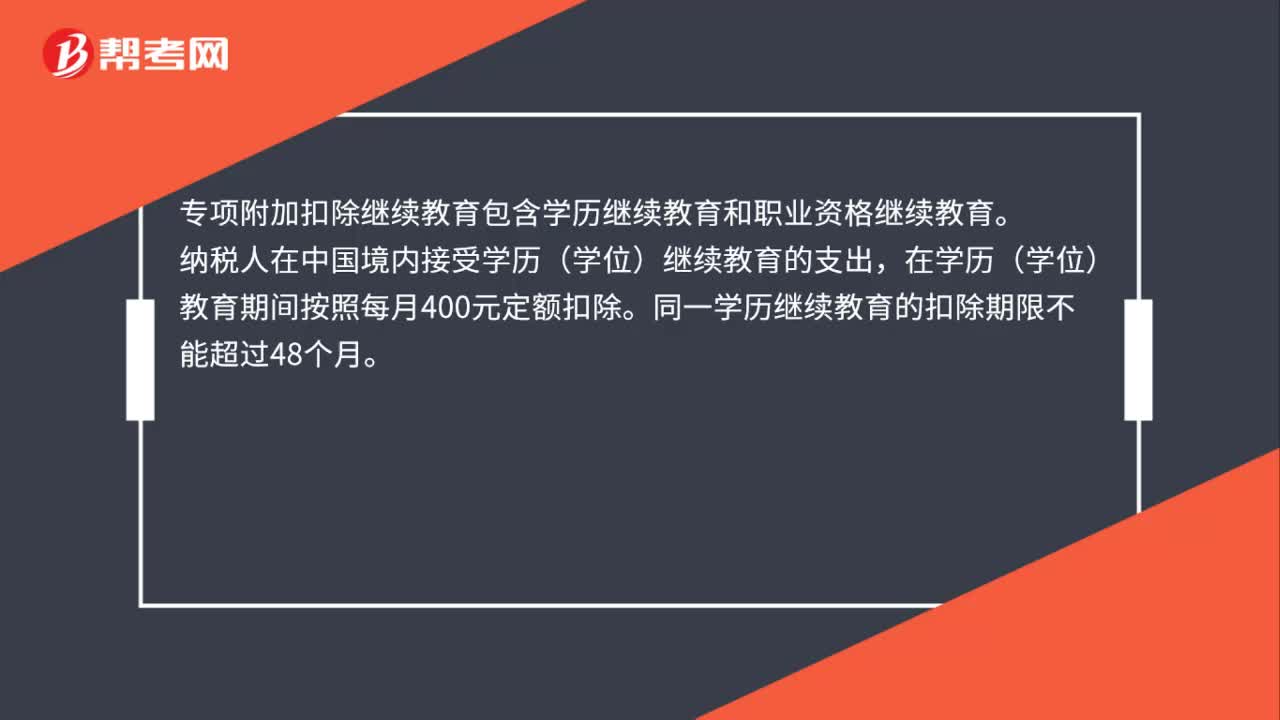

00:47专项附加扣除继续教育包含哪些内容?:专项附加扣除继续教育包含哪些内容?专项附加扣除继续教育包含学历继续教育和职业资格继续教育。纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

01:12

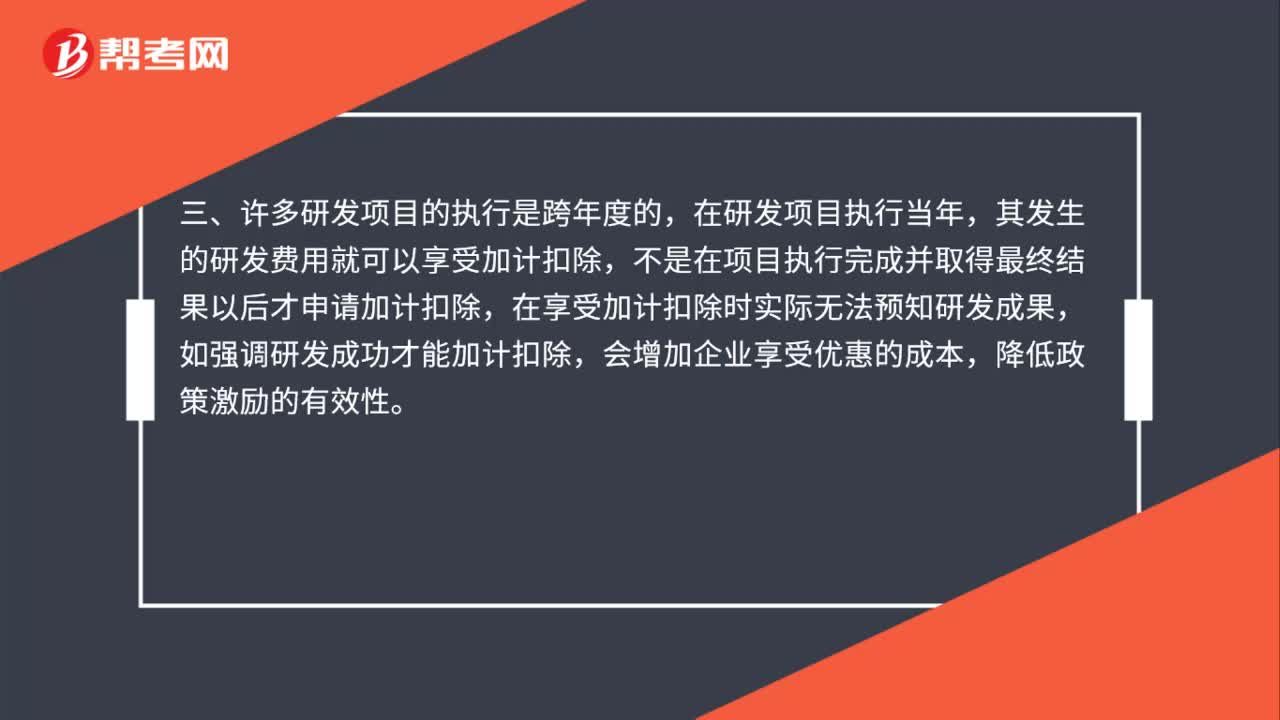

01:12失败的研发活动是否可加计扣除?:失败的研发活动是否可加计扣除?失败的研发活动所发生的研发费用也可享受加计扣除。一、企业的研发活动具有一定的风险和不可预测性,政策是对研发活动予以鼓励,二、失败的研发活动也并不是毫无价值的,是指没有取得预期的结果,三、许多研发项目的执行是跨年度的,在研发项目执行当年,其发生的研发费用就可以享受加计扣除,不是在项目执行完成并取得最终结果以后才申请加计扣除,在享受加计扣除时实际无法预知研发成果。

00:35

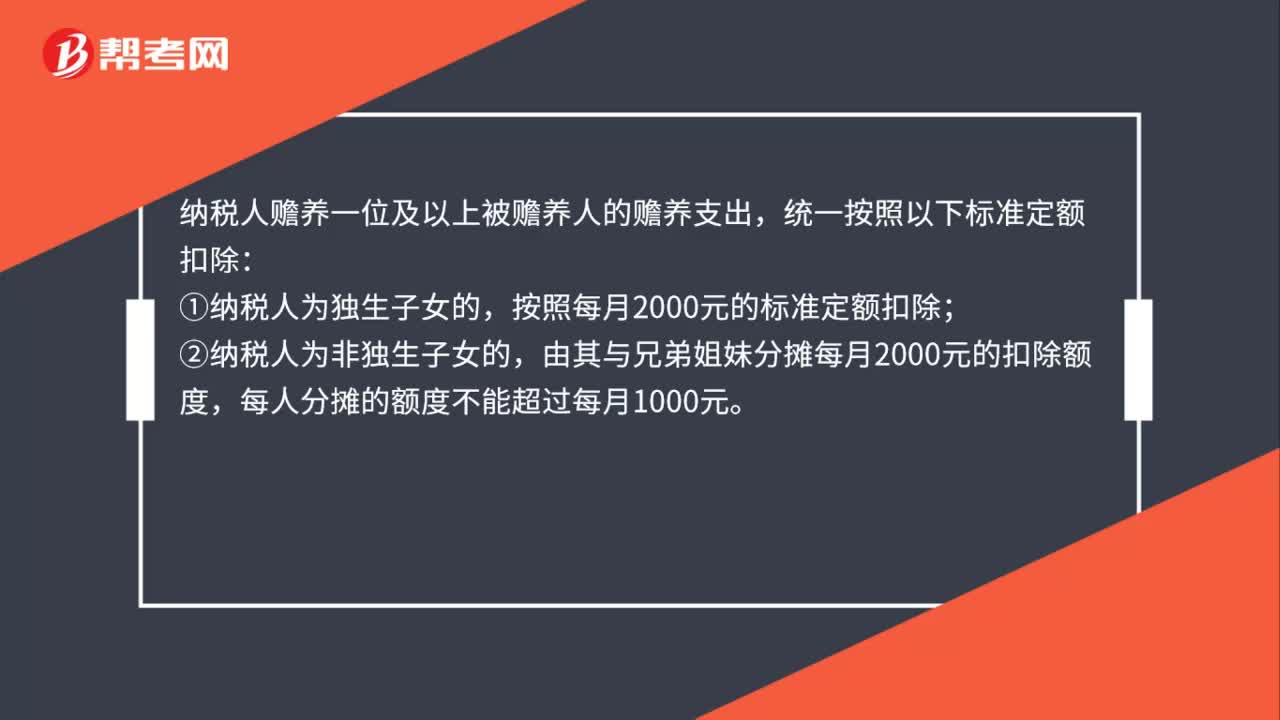

00:35赡养老人专项附加扣除的标准是什么?:赡养老人专项附加扣除的标准是什么?纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:①纳税人为独生子女的,按照每月2000元的标准定额扣除;②纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

00:35

00:35如果企业亏损还能否享受研发费加计扣除?:企业亏损可以享受研发费加计扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十条规定:企业所得税法第五条所称亏损“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

00:38

00:38取得政府补助并按照要求专项用于研发活动,相关费用能否加计扣除?:取得政府补助并按照要求专项用于研发活动,相关费用能否加计扣除?企业获得的具有专项用途的财政性资金用于研发活动的,如已将财政性资金作为不征税收入处理,则对应支出不得税前扣除,也不得加计扣除。如将财政性资金作为应税收入处理,其对应研发费用支出符合加计扣除条件的,可加计扣除。

01:45

01:45研发费用中哪些项目可以加计扣除?:研发费用中哪些项目可以加计扣除?根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)的相关规定,以下部分为允许加计扣除的研发费用:例如研发活动直接消耗的材料、燃料和动力费用,以及用于研发活动的仪器、设备租赁费等费用。以及外聘研发人员的劳务费用。用于研发活动的仪器、设备的折旧费。用于研发活动的软件、专利权、非专利技术的摊销费用。

00:54

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

00:54

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

00:42

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日