-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

00:49

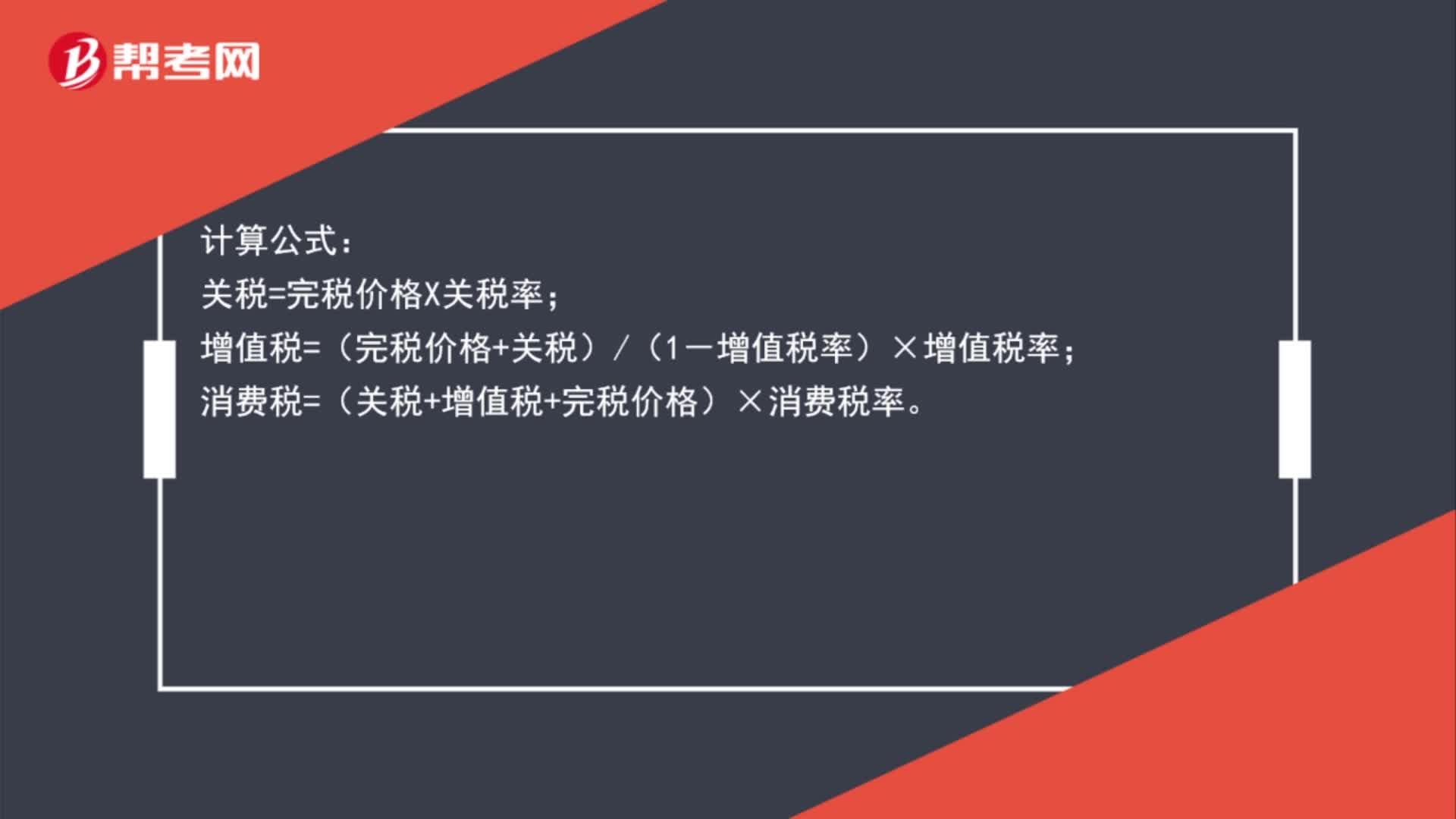

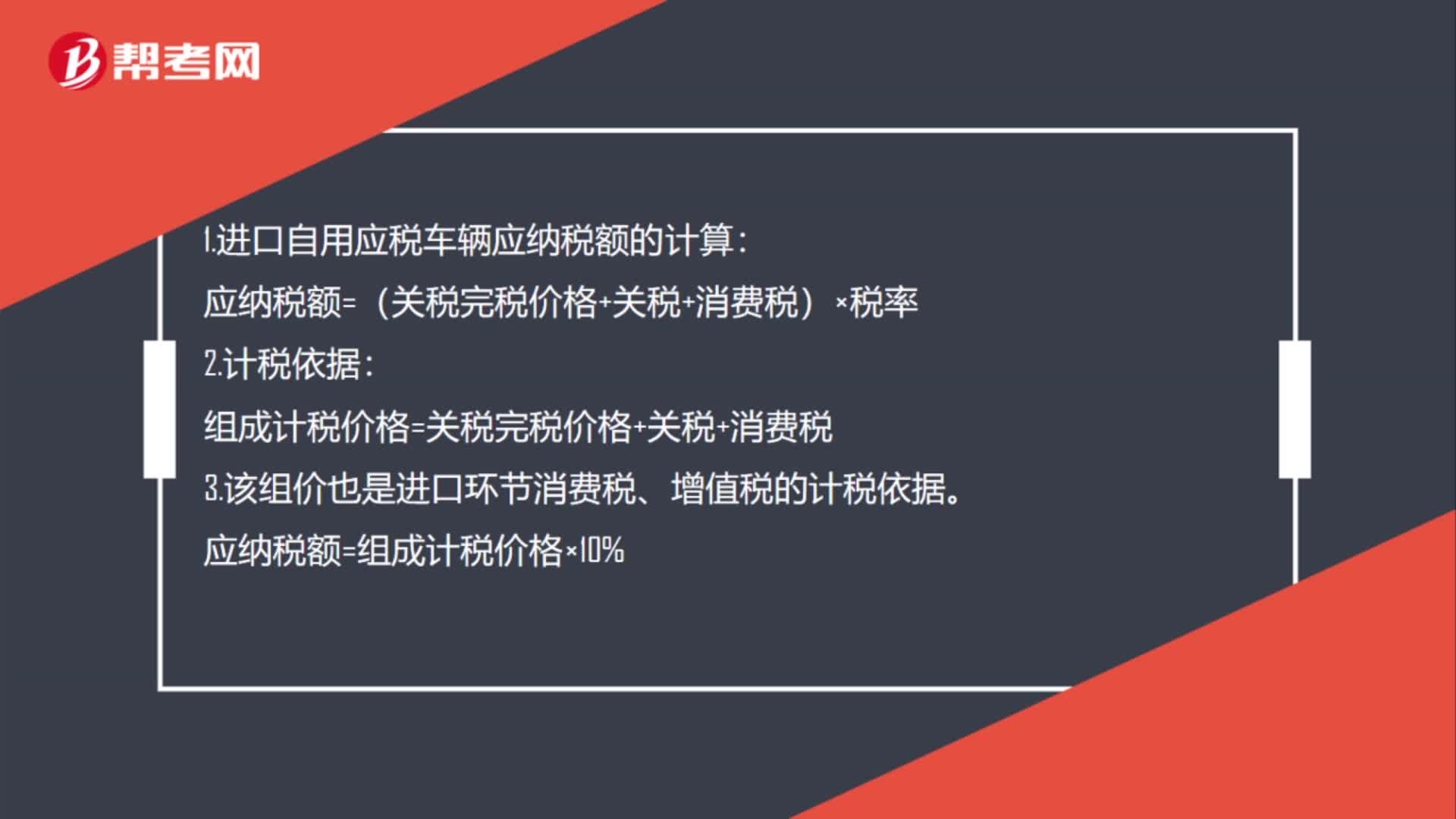

进口自用应税车辆应纳税额的如何计算?:1.进口自用应税车辆应纳税额的计算:应纳税额=(关税完税价格+关税+消费税)×税率:2.计税依据。组成计税价格=关税完税价格+关税+消费税3.该组价也是进口环节消费税、增值税的计税依据应纳税额=组成计税价格×10%

00:30

00:30

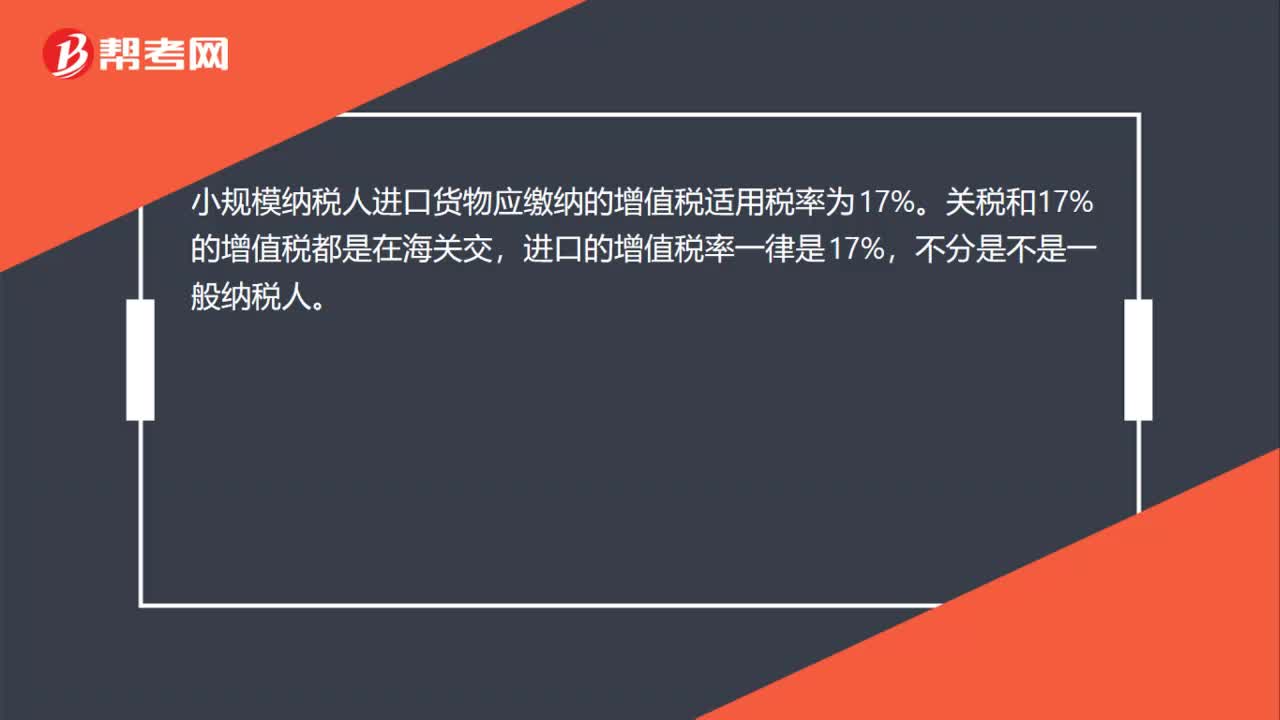

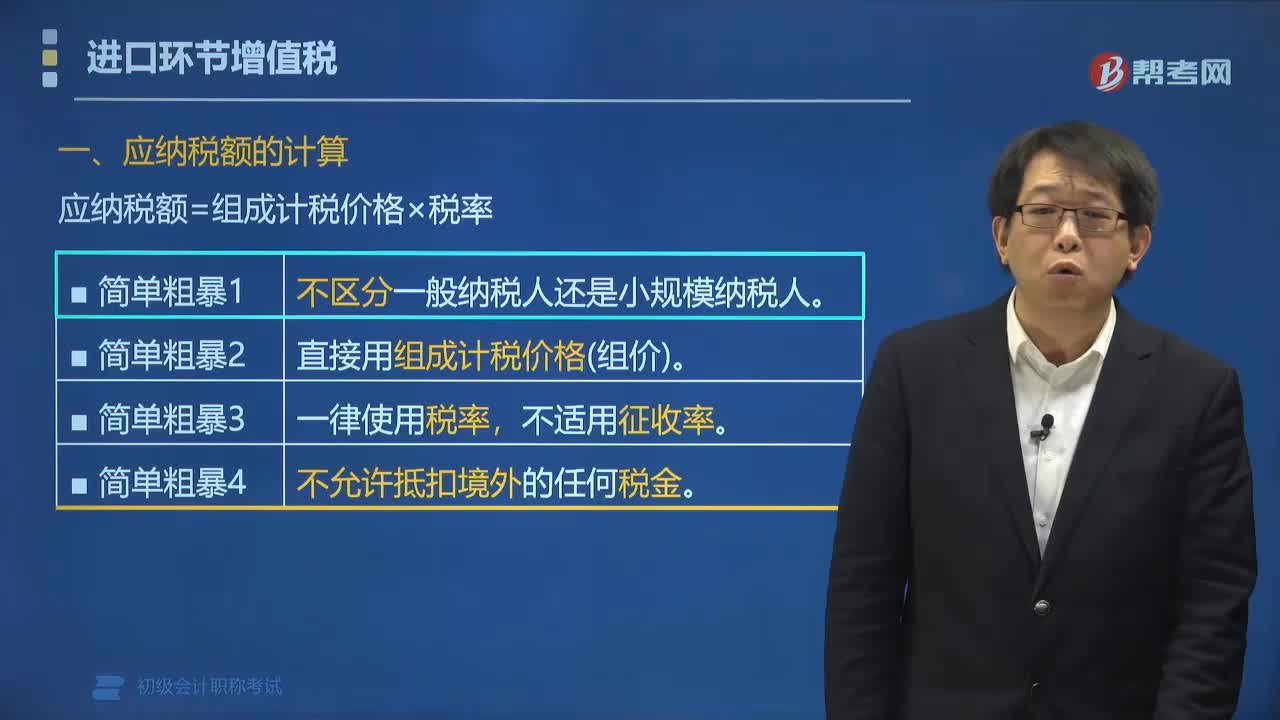

小规模纳税人进口货物增值税税率是什么?:小规模纳税人进口货物增值税税率是什么?小规模纳税人进口货物应缴纳的增值税适用税率为17%。关税和17%的增值税都是在海关交,进口的增值税率一律是17%,不分是不是一般纳税人。

02:18

02:18

如何计算准予抵扣的已纳消费税税款?:如何计算准予抵扣的已纳消费税税款?当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期生产领用数量计算。【例题·单选题】甲企业2017年12月初库存烟丝不含增值税买价5万元。本月外购烟丝不含税买价40万元。月末库存烟丝不含税买价10万元。甲企业本月准予扣除的外购烟丝已缴纳的消费税为()万元;

04:29

04:29

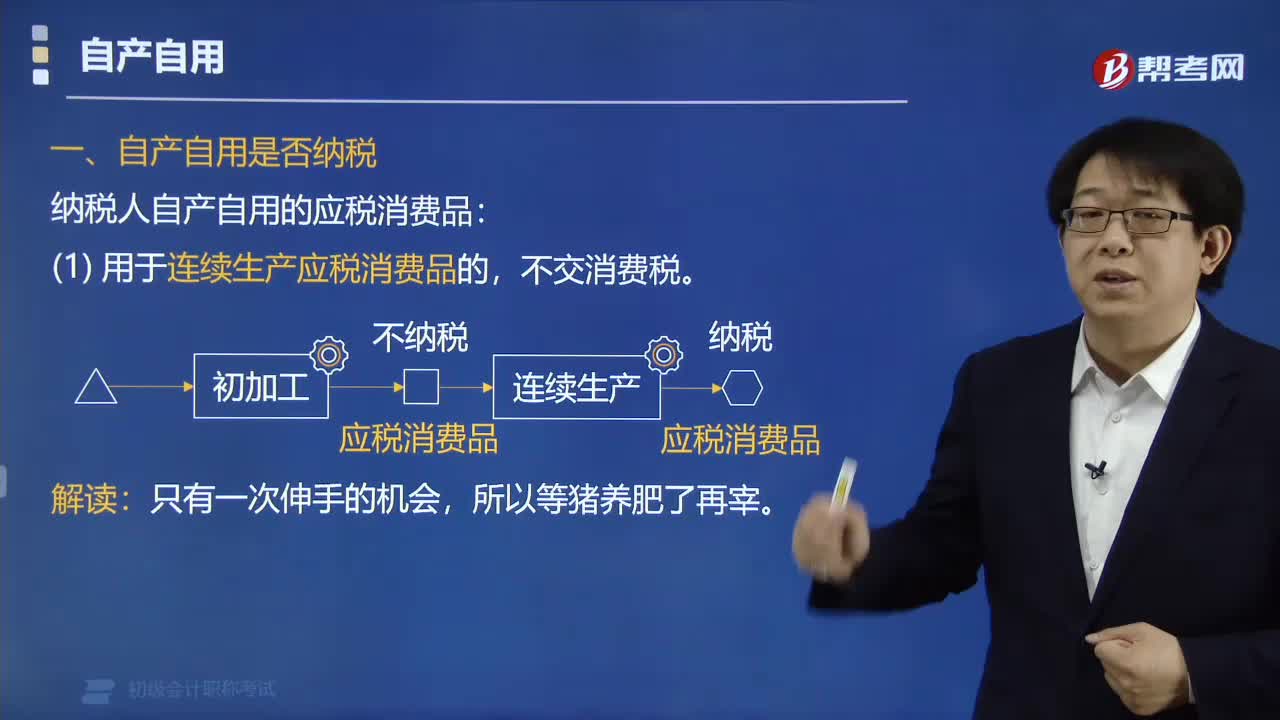

纳税人自产自用的应税消费品是否纳税?:纳税人自产自用的应税消费品是否纳税?不交消费税。纳税人自产自用的应税消费品“是指作为生产最终应税消费品的直接材料”并构成最终产品实体的应税消费品,税法对自产自用的应税消费品。用于连续生产应税消费品的,规定不征税,体现了税不重征和计税简便的原则,视同销售,在移送使用时纳税,①[生产]生产非应税产品:②[经营]在建工程、管理部门、广告、样品;③[赠与] 馈赠、赞助、奖励、集资、职工福利;

00:37

00:37

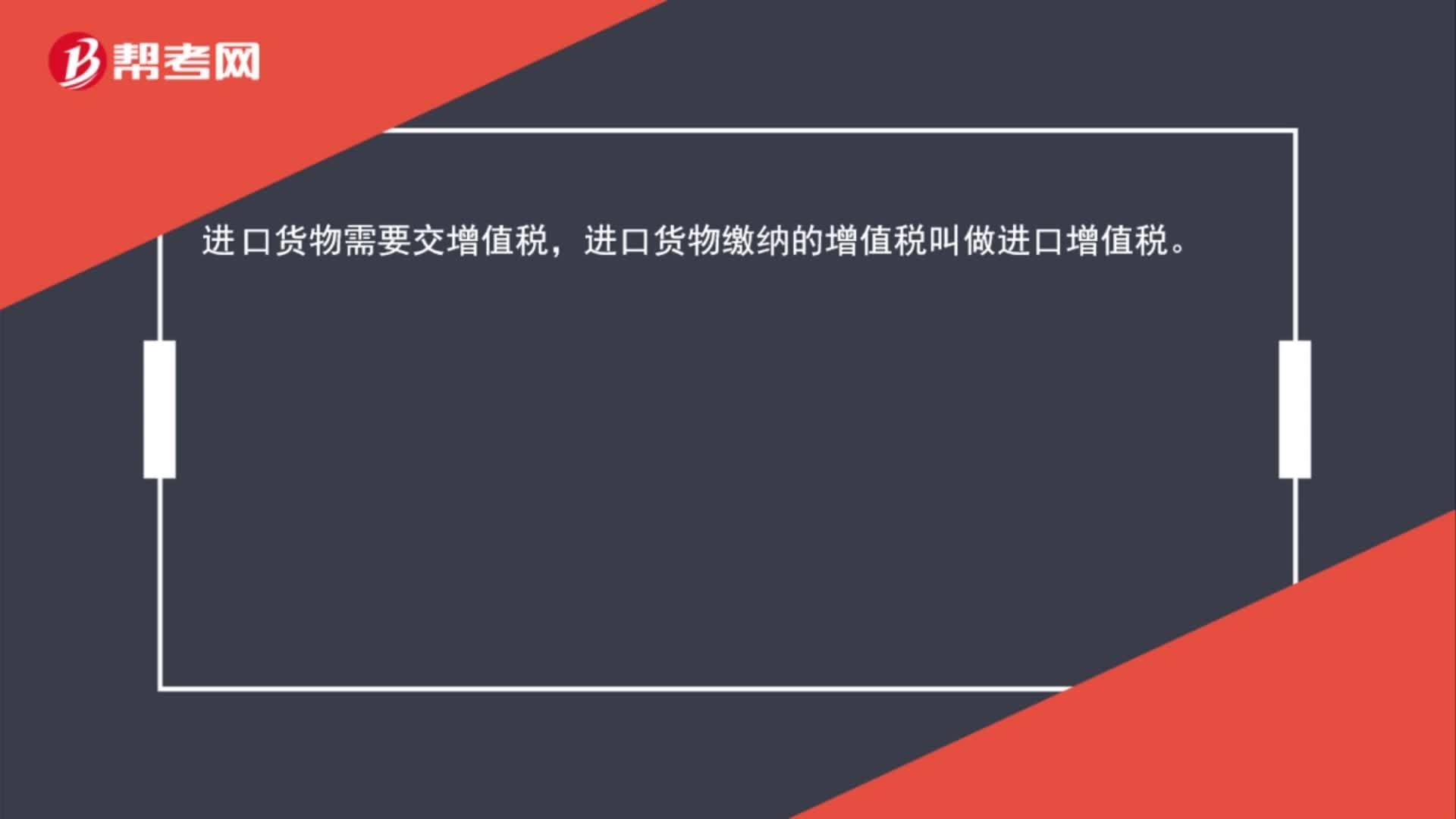

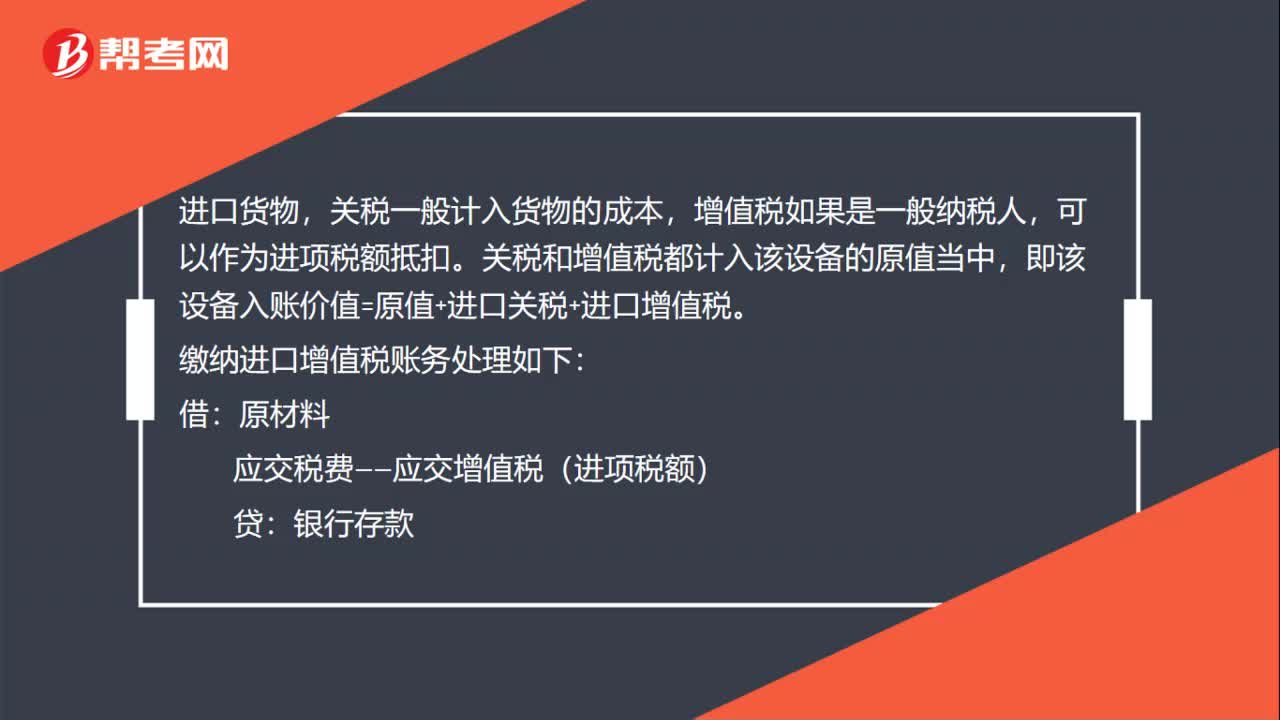

缴纳进口增值税怎么进行账务处理?:缴纳进口增值税怎么进行账务处理?进口货物,关税一般计入货物的成本,增值税如果是一般纳税人,可以作为进项税额抵扣。关税和增值税都计入该设备的原值当中,即该设备入账价值=原值+进口关税+进口增值税。缴纳进口增值税账务处理如下:借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:37

00:37

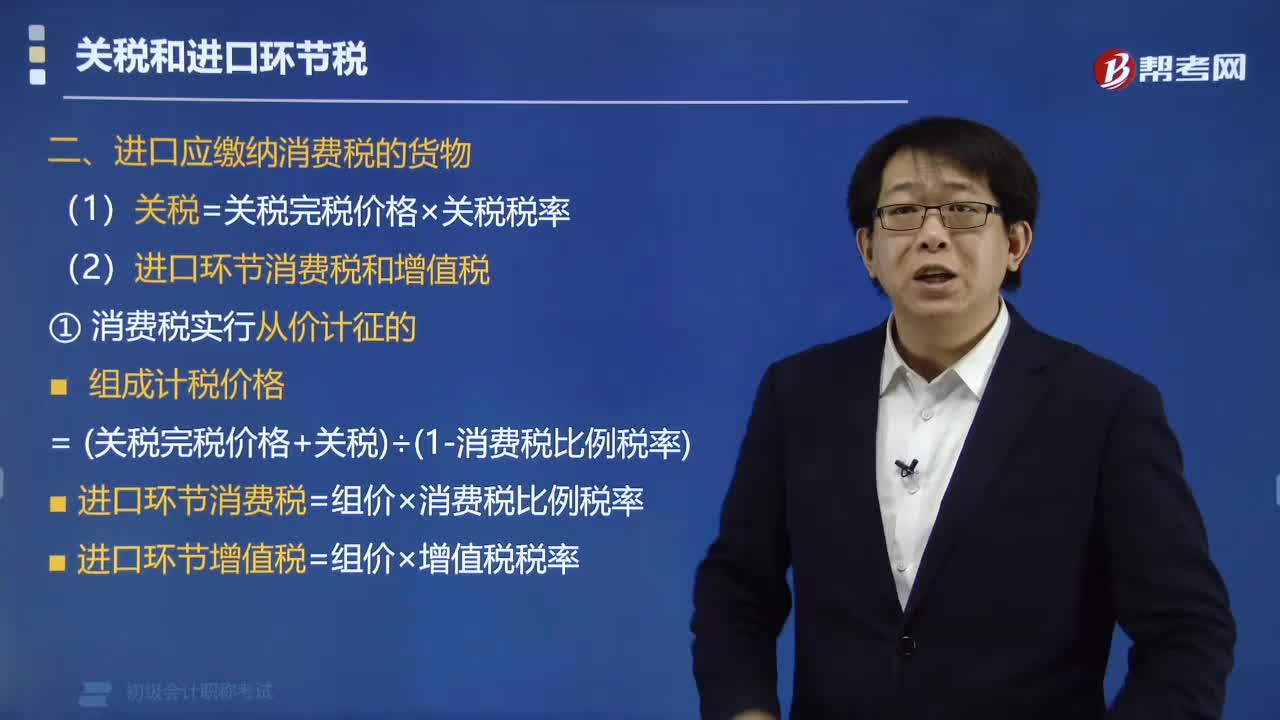

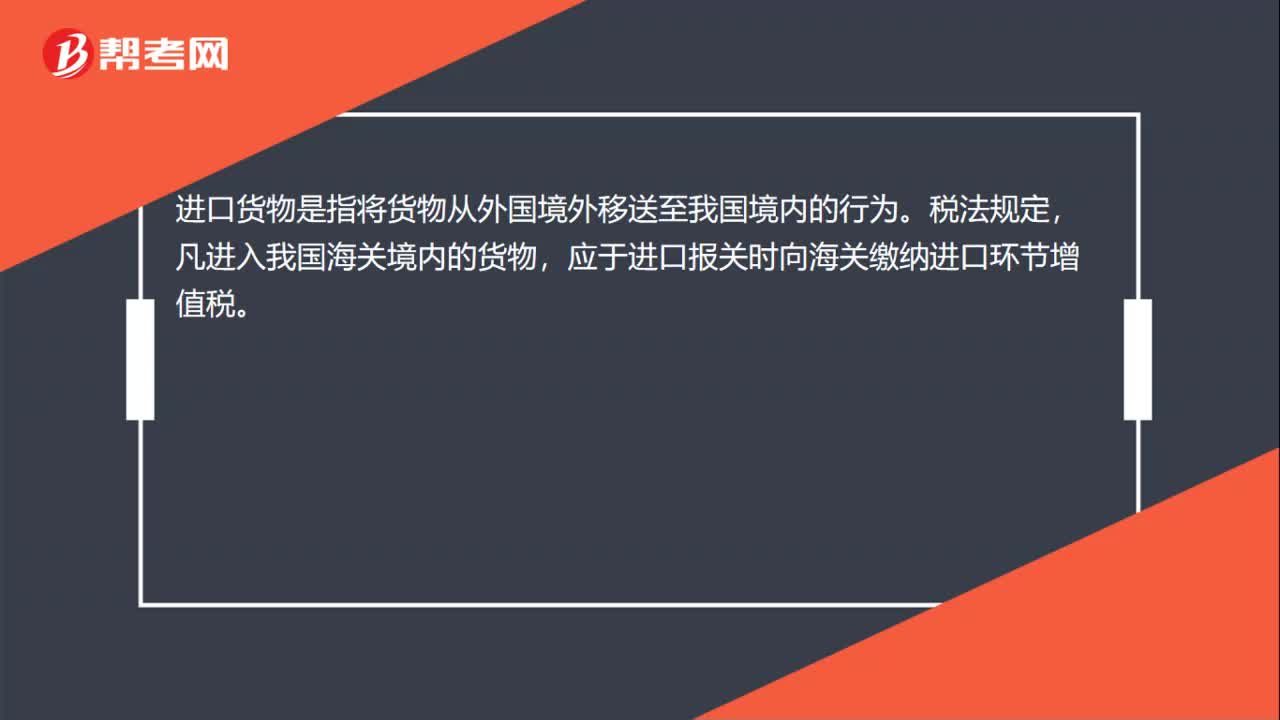

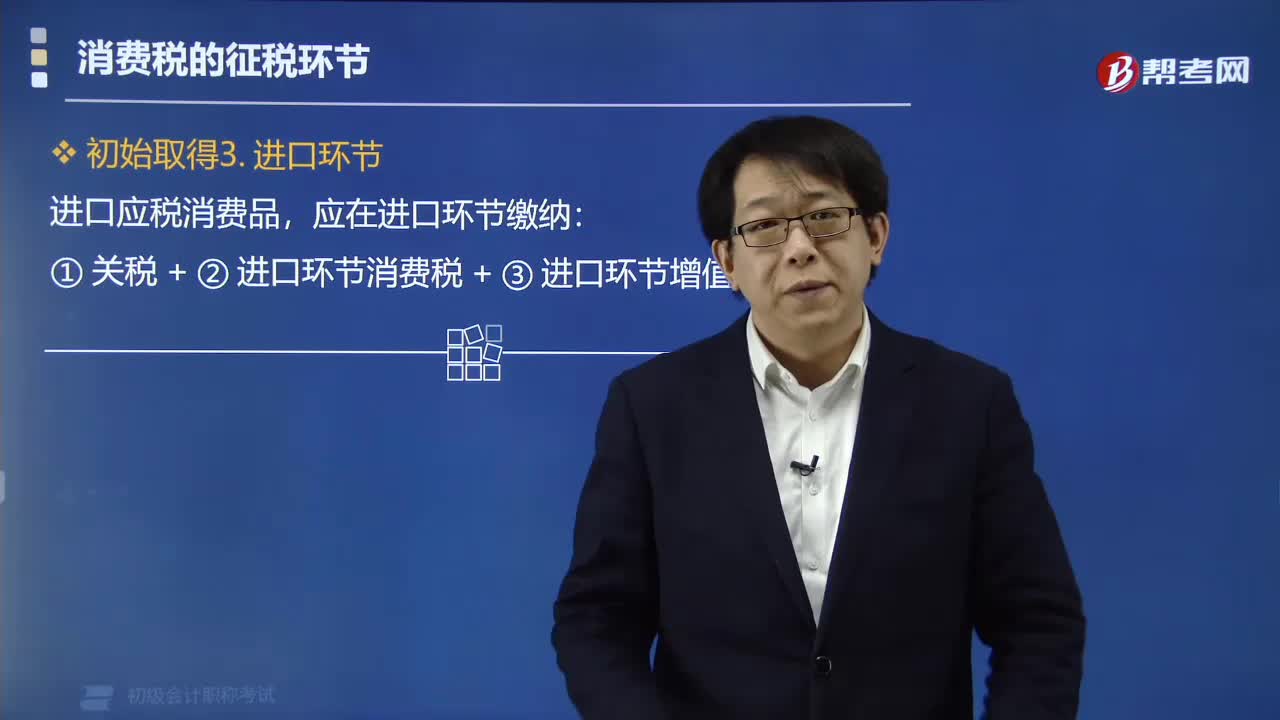

应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

01:49

01:49

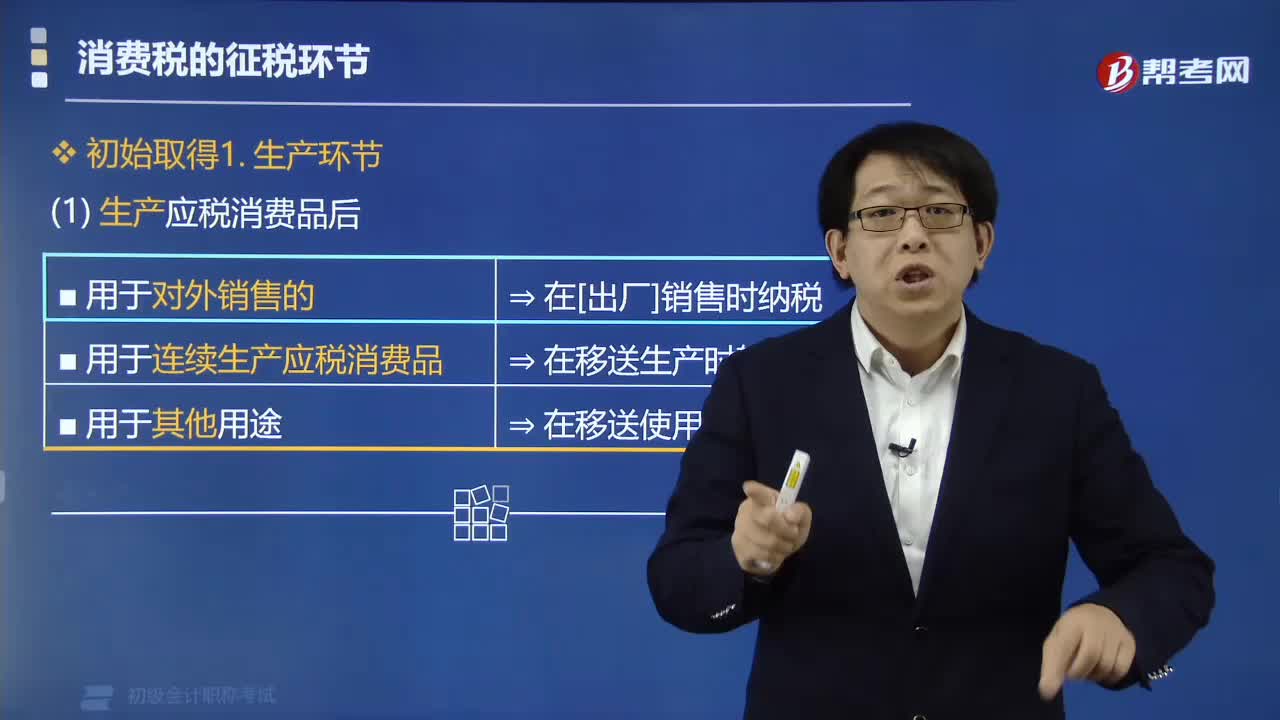

应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

05:29

05:29

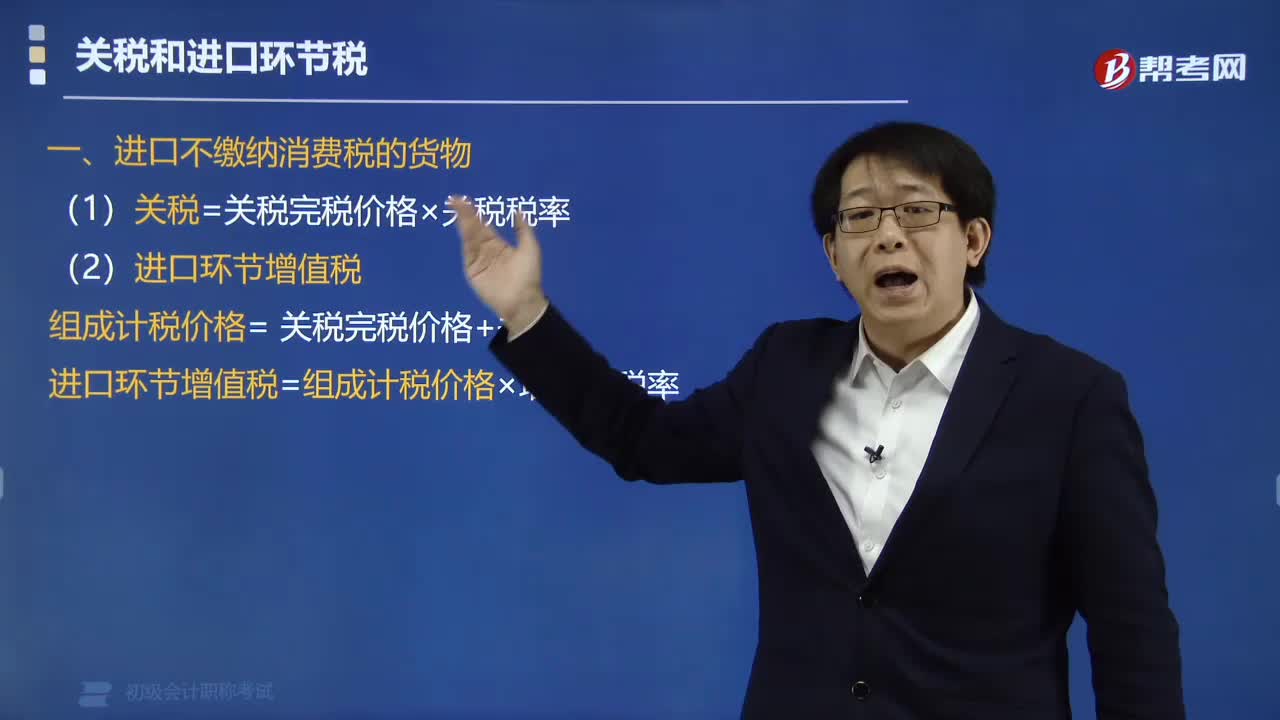

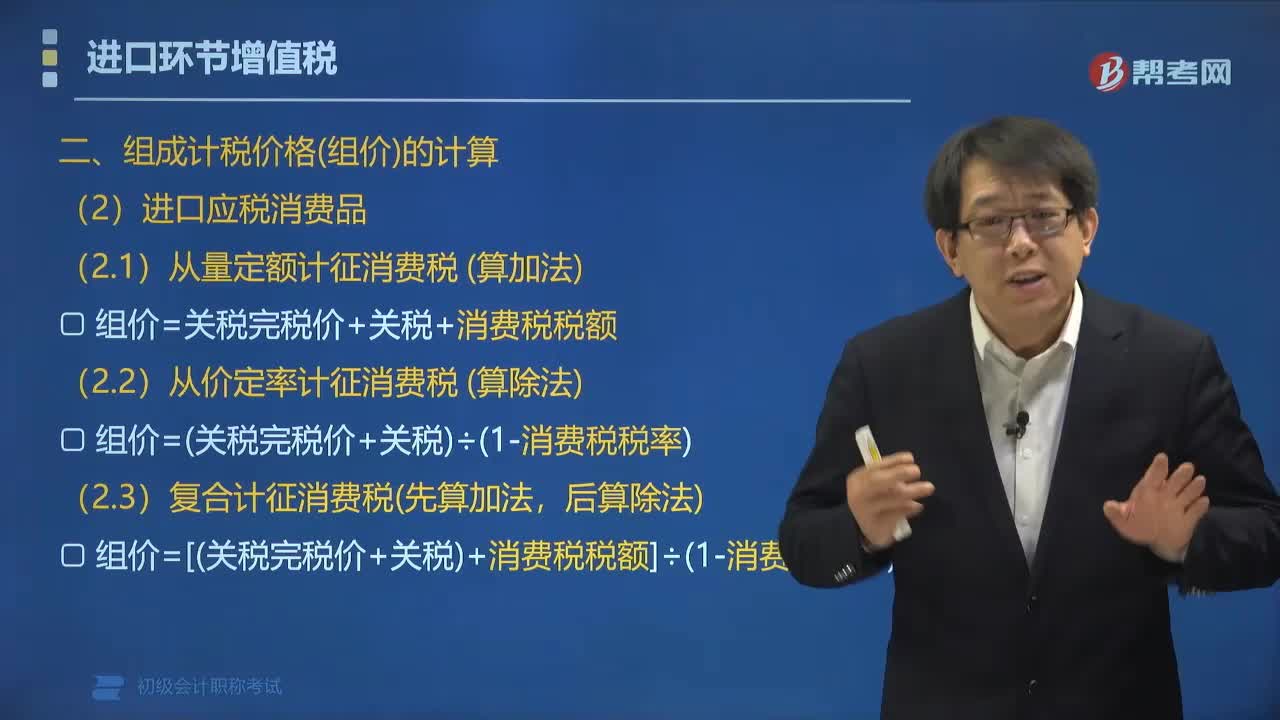

进口环节组成计税价格怎么计算?:进口环节组成计税价格怎么计算?进口环节组成计税价格的计算公式:组成计税价格=关税完税价格+关税+消费税。组价=关税完税价格+关税:组价=关税完税价格+关税+消费税税额:组价=(关税完税价格+关税)÷(1-消费税税率):组价=[(关税完税价格+关税)+消费税税额]÷(1-消费税税率):理解(进口)关税完税价格。①关税完税价格是不含关税价:是计算关税的税基关税=关税完税价格×关税税率

01:57

01:57

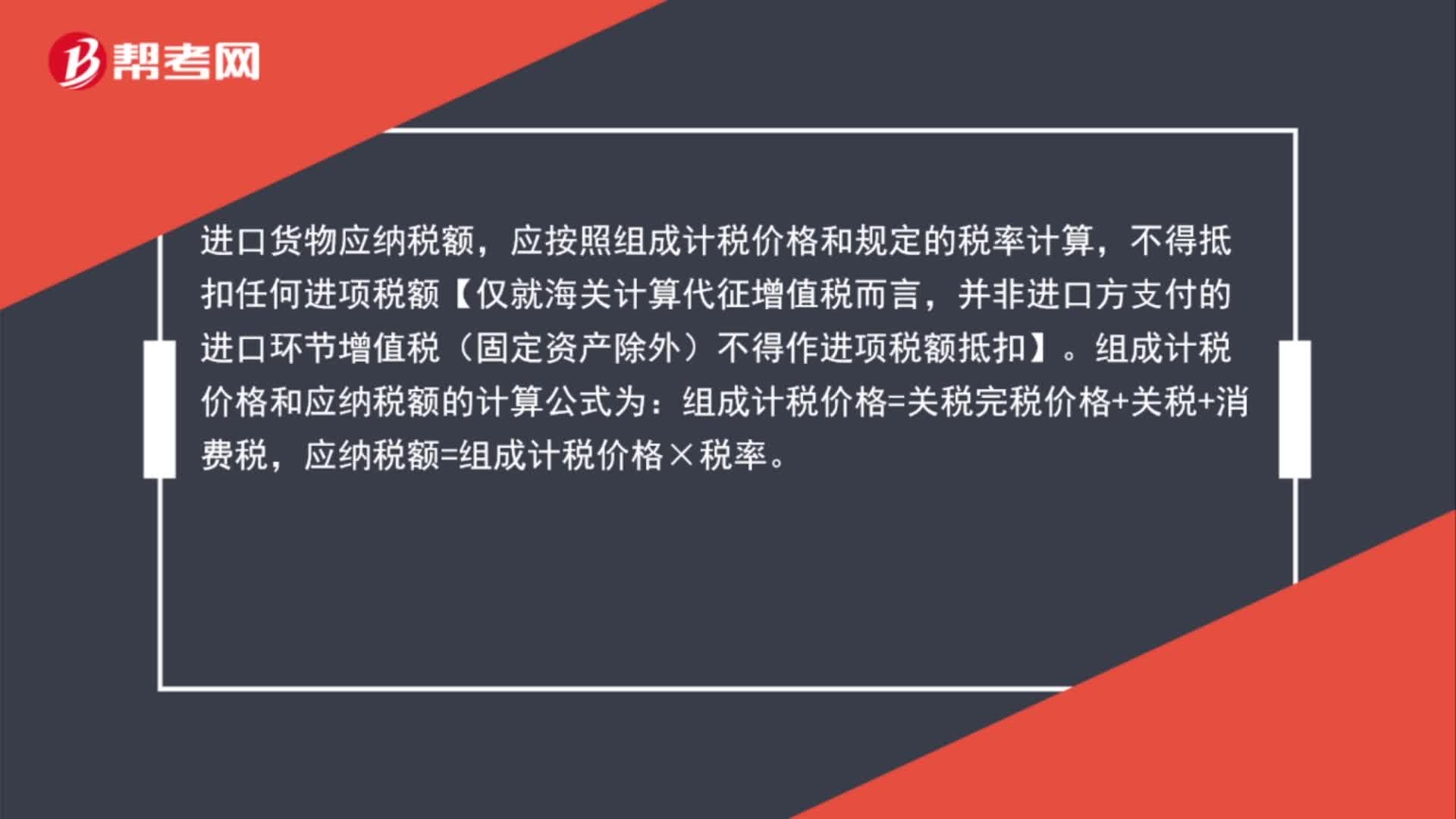

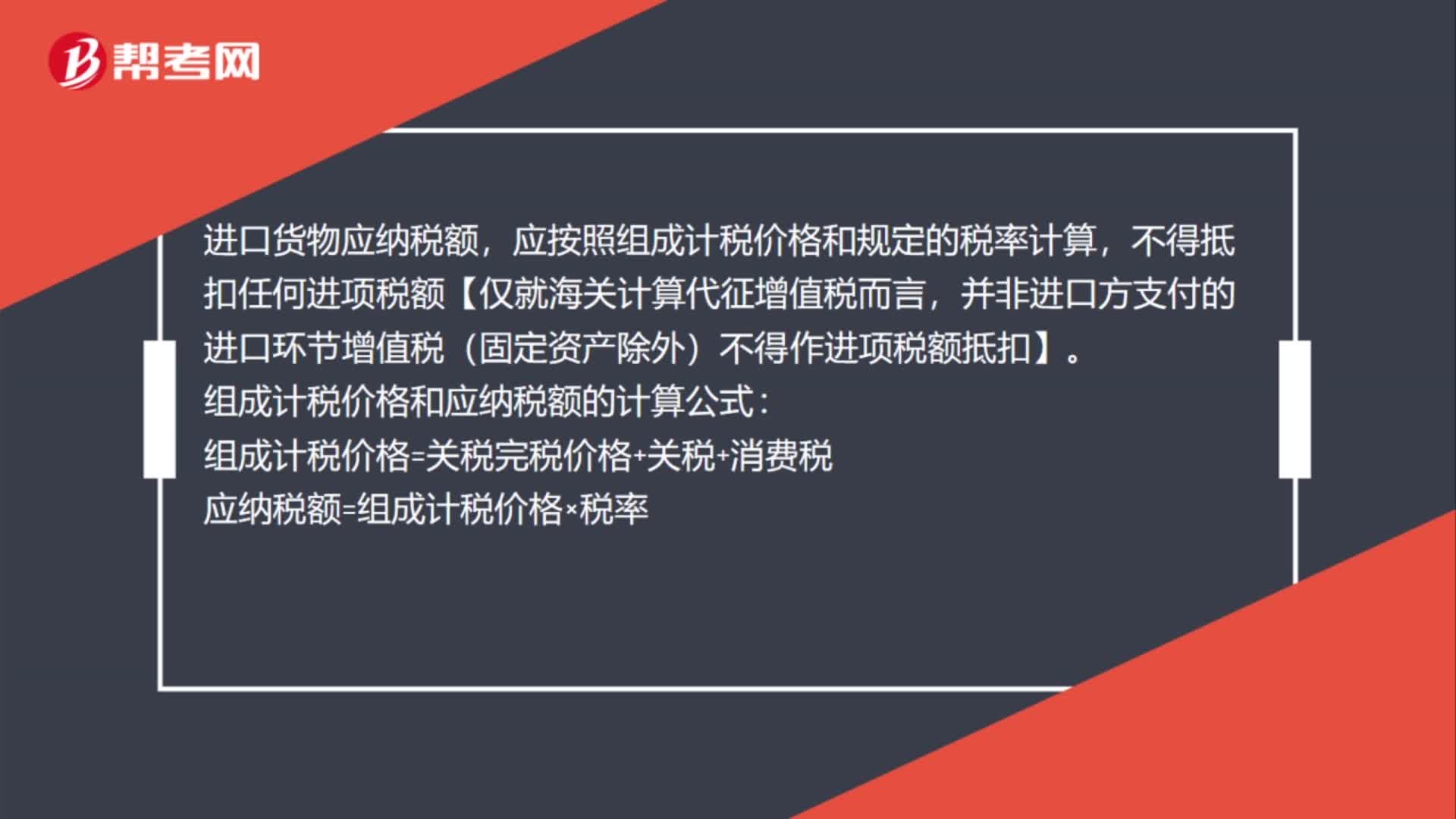

进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

00:43

00:43

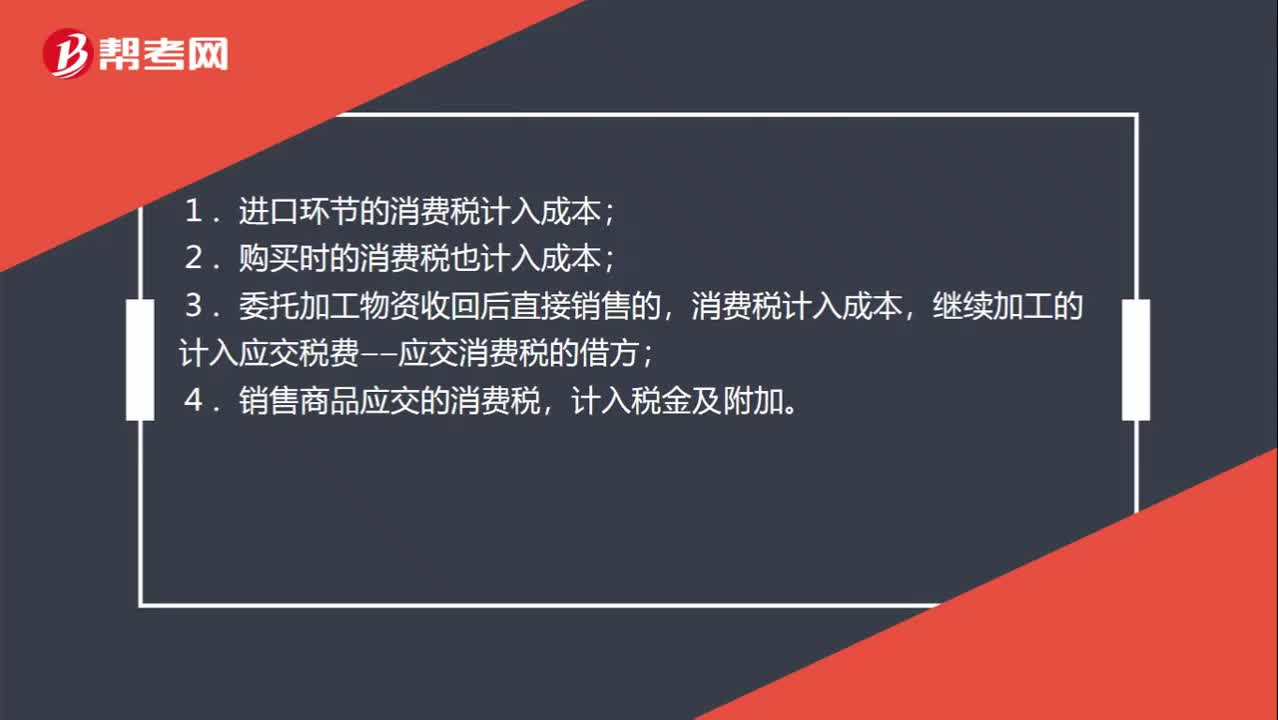

是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?:是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?1.进口环节的消费税计入成本;2.购买时的消费税也计入成本;3.委托加工物资收回后直接销售的,消费税计入成本,继续加工的计入应交税费——应交消费税的借方;4.销售商品应交的消费税,计入税金及附加。

00:47

00:47

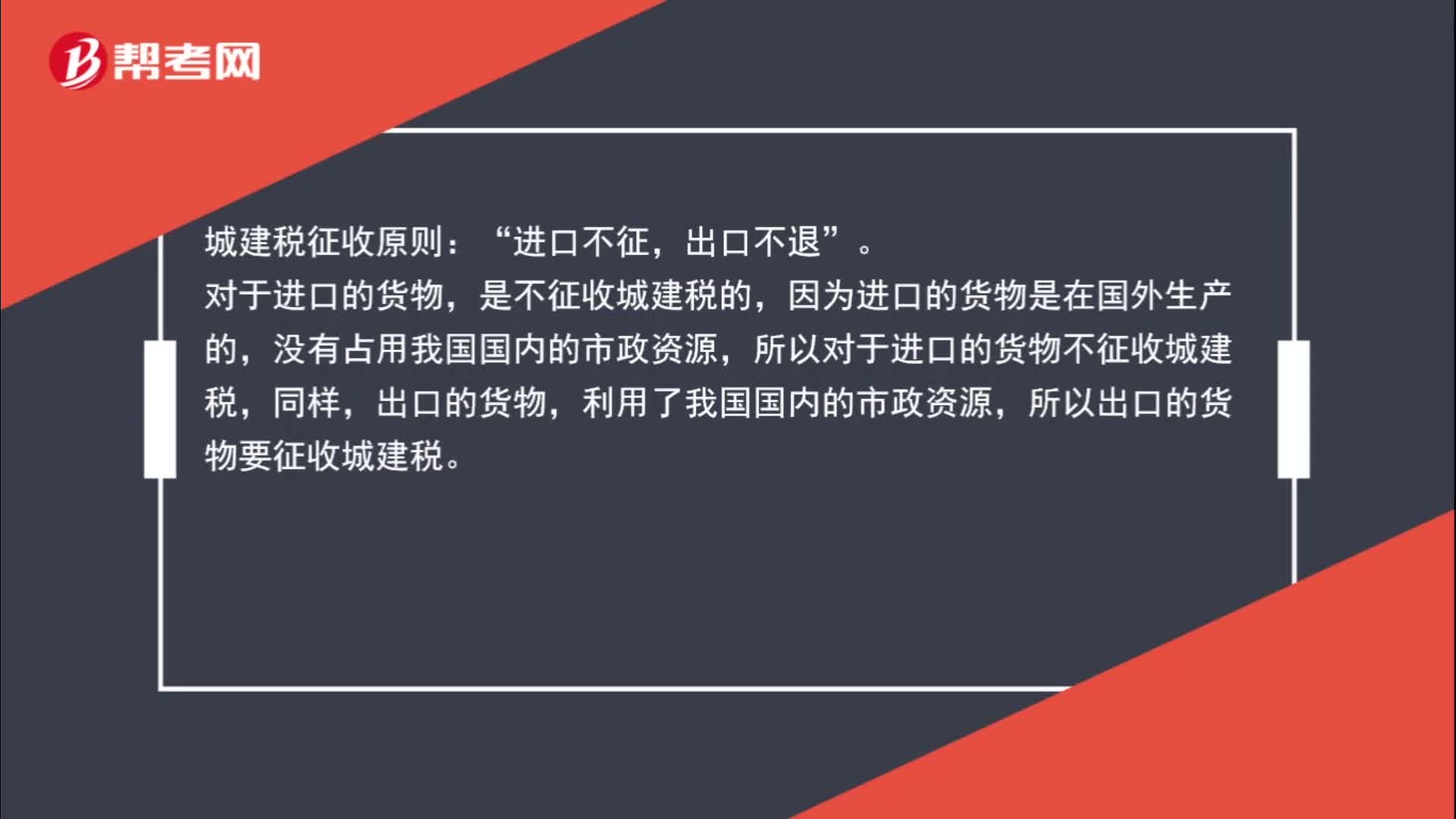

进口货物,海关不征收城建税吗?:海关不征收城建税吗?城建税征收原则:进口不征“出口不退,对于进口的货物”是不征收城建税的。因为进口的货物是在国外生产的,没有占用我国国内的市政资源,所以对于进口的货物不征收城建税,同样,出口的货物,利用了我国国内的市政资源,所以出口的货物要征收城建税。

03:29

03:29

快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日