下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36固定资产和无形资产是否当月计提折旧?:固定资产和无形资产是否当月计提折旧?(1)企业固定资产计提折旧是下月起计提折旧,无形资产折旧计提摊销是当月。(2)政府单位与企业是不一样的,固定资产是当月开始计提折旧的。

00:36

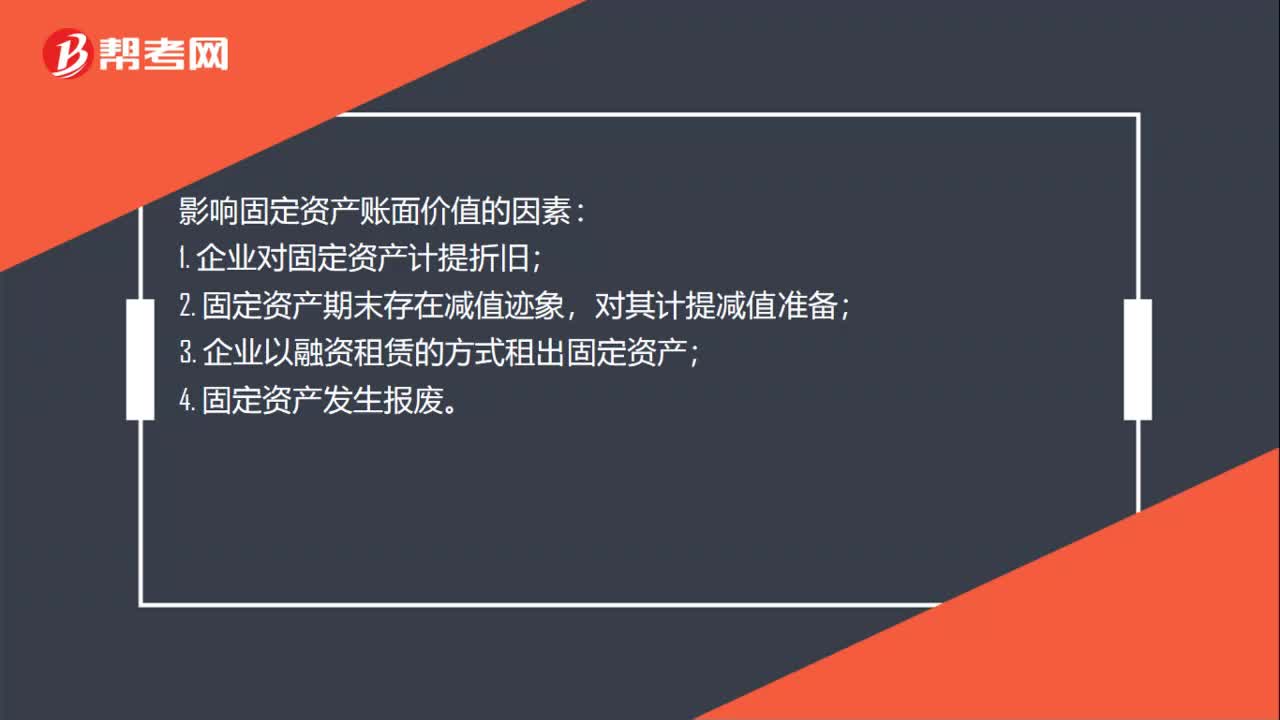

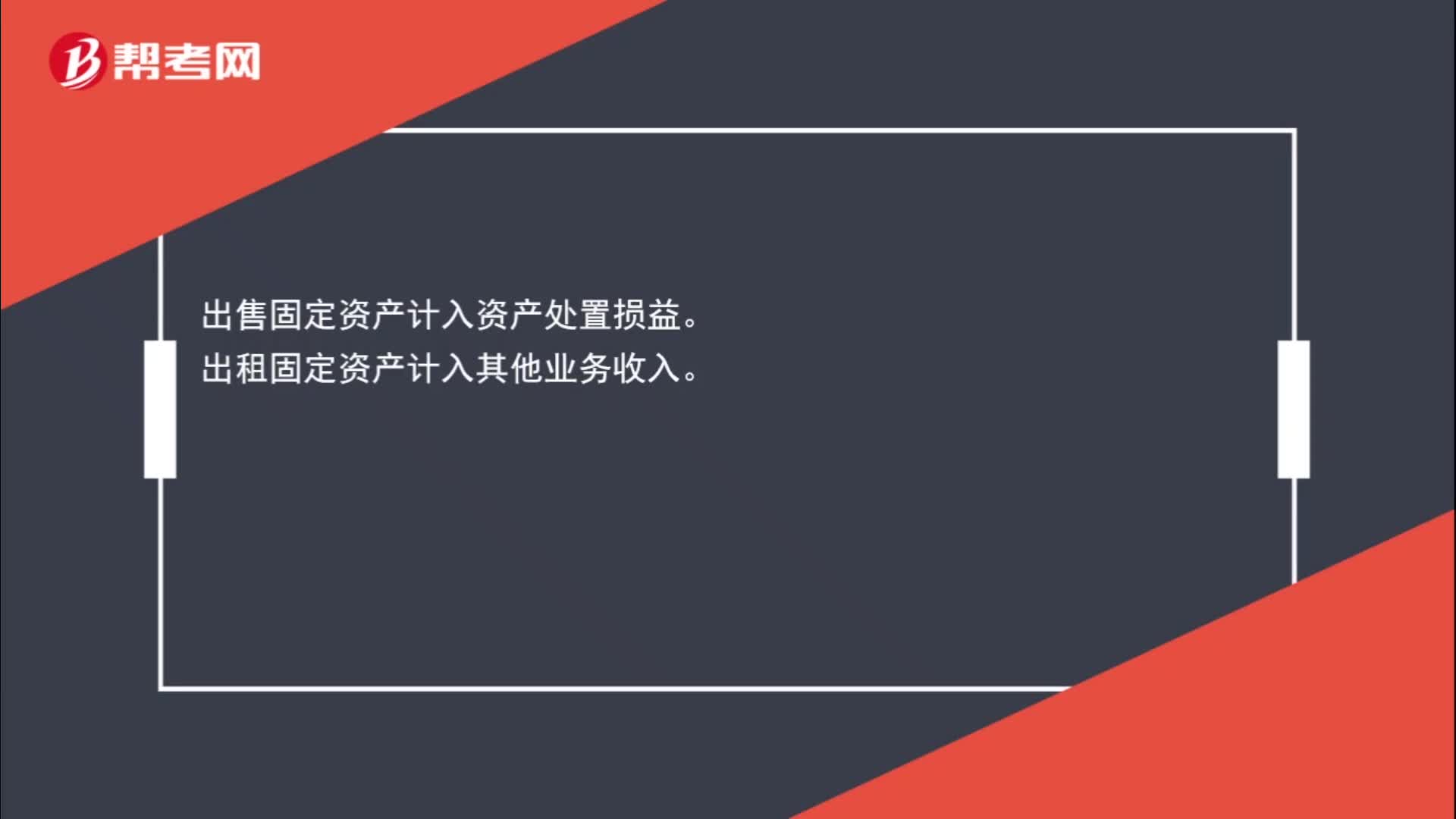

00:36出售和出租固定资产计入什么科目?:出售和出租固定资产计入什么科目?出售固定资产计入资产处置损益。出租固定资产计入其他业务收入。

01:00

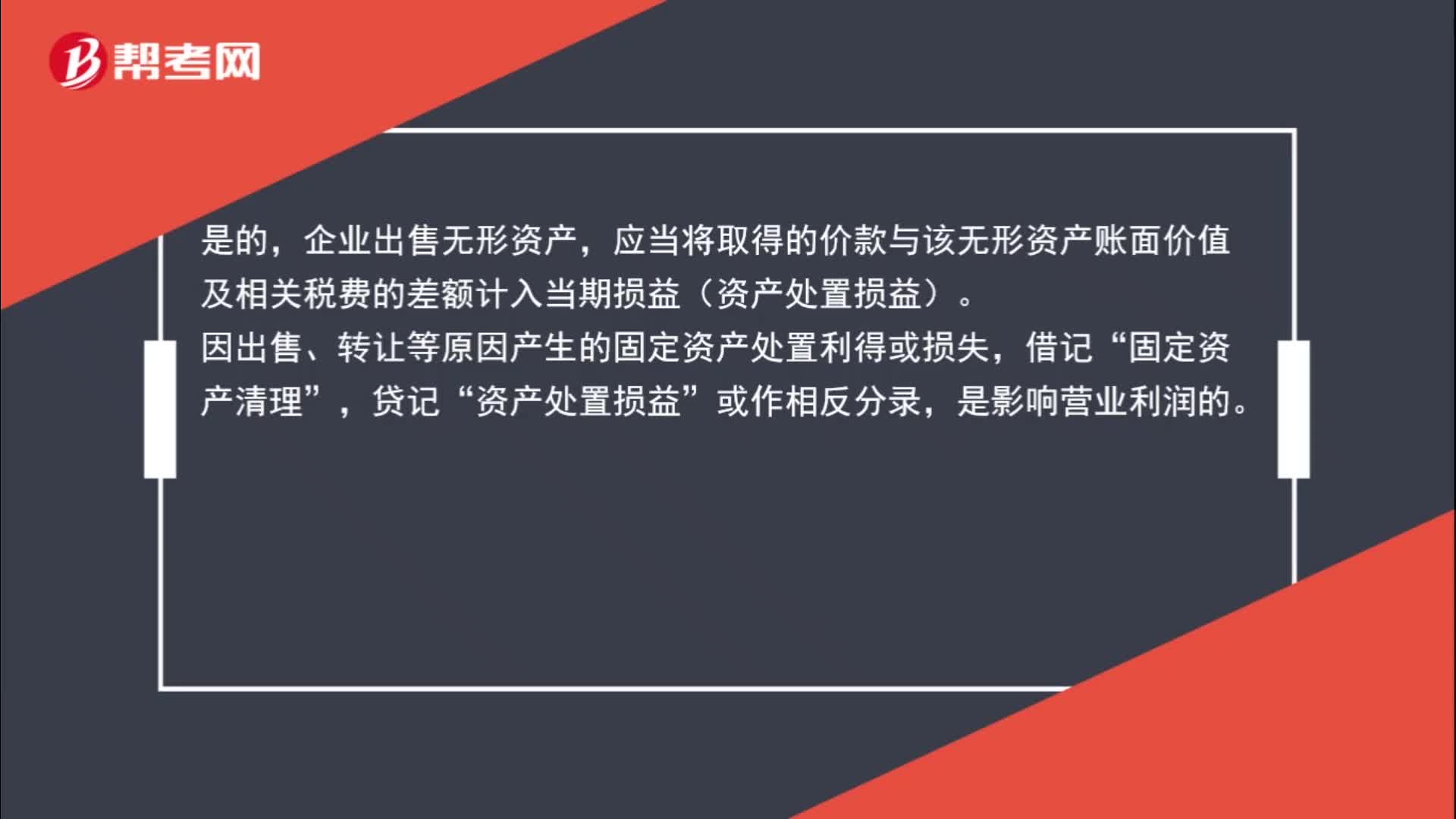

01:00出售的固定资产和无形资产收益影响营业利润吗?:出售的固定资产和无形资产收益影响营业利润吗?是的,企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。因出售、转让等原因产生的固定资产处置利得或损失,借记“固定资产清理”贷记,资产处置损益“或作相反分录”是影响营业利润的。

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

08:24

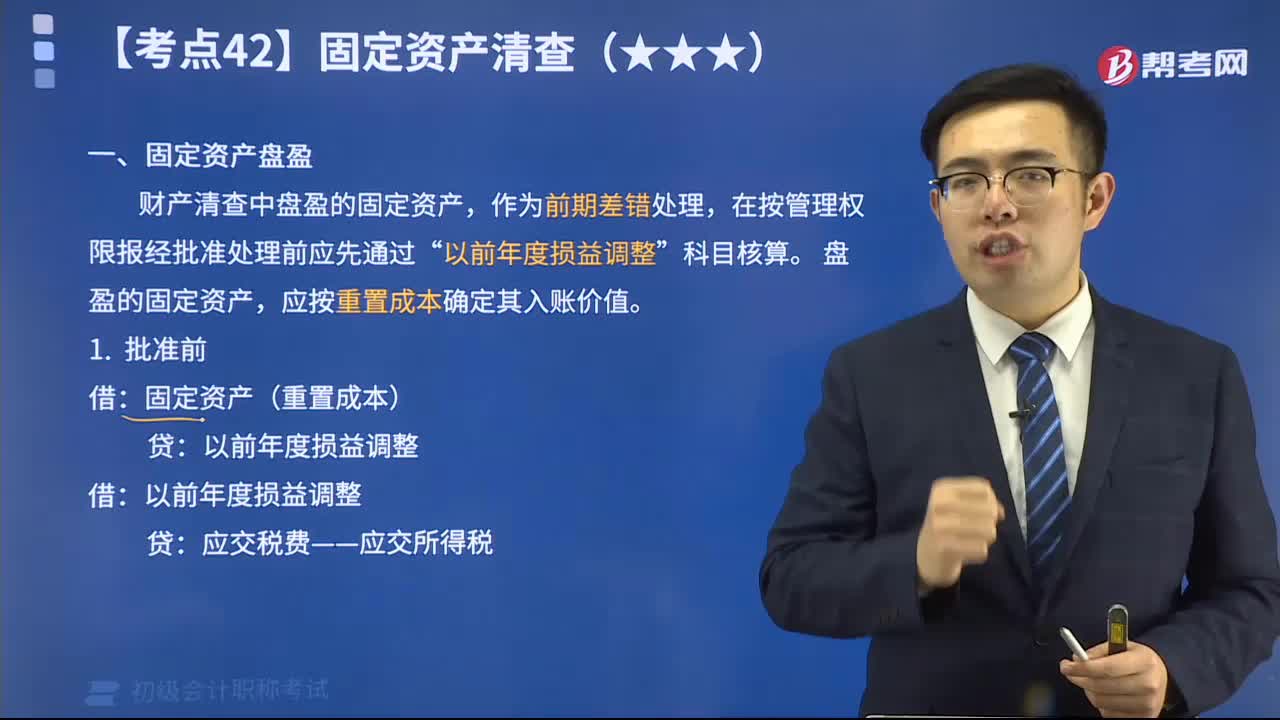

08:24固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

00:49

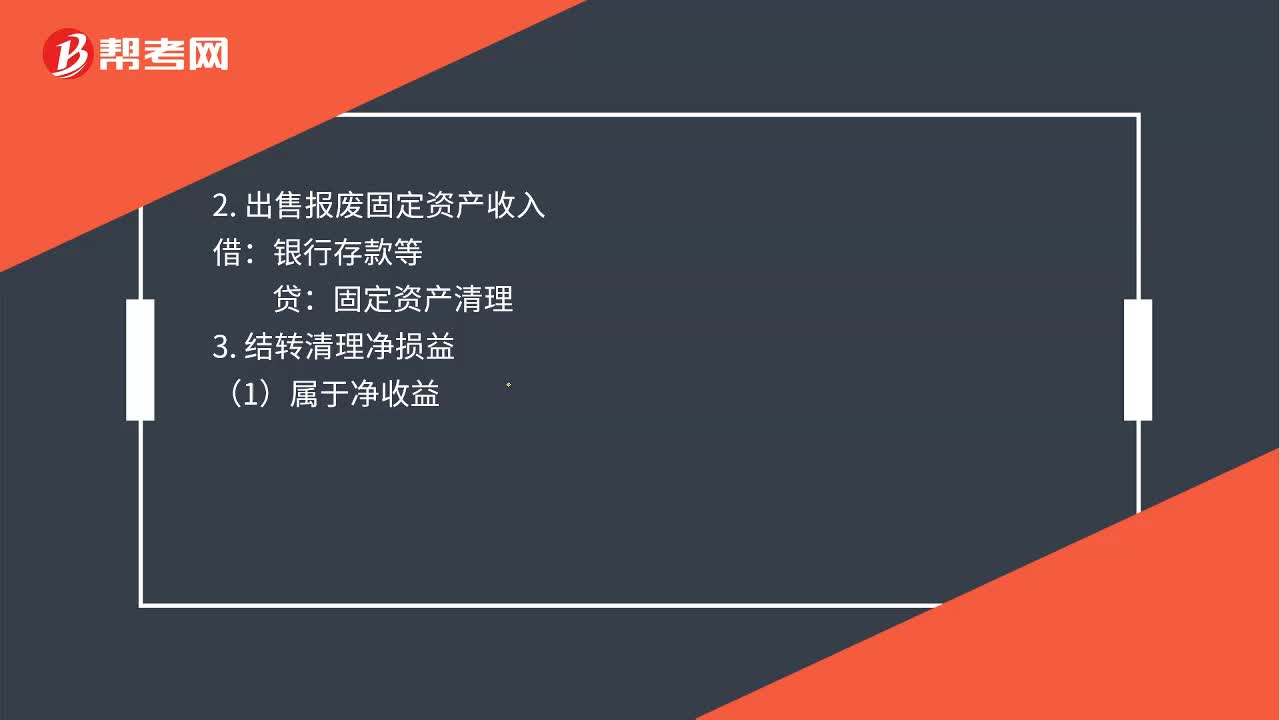

00:49固定资产提前报废中营业外支出和固定资产清理怎么用?:固定资产提前报废中营业外支出和固定资产清理怎么用?1.报废转出时:累计折旧:固定资产减值准备:固定资产:2. 出售报废固定资产收入:银行存款等3. 结转清理净损益(1)属于净收益固定资产清理贷营业外收入(2)属于净损失借营业外支出贷固定资产清理

00:24

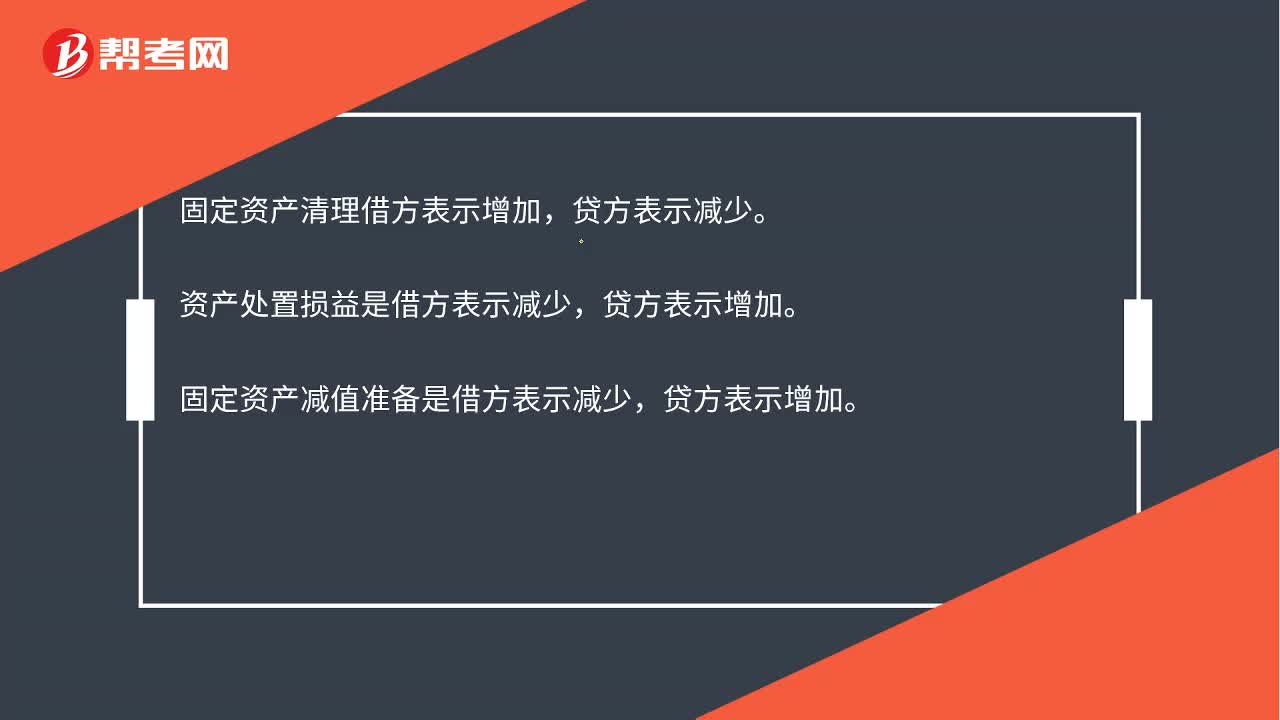

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:36

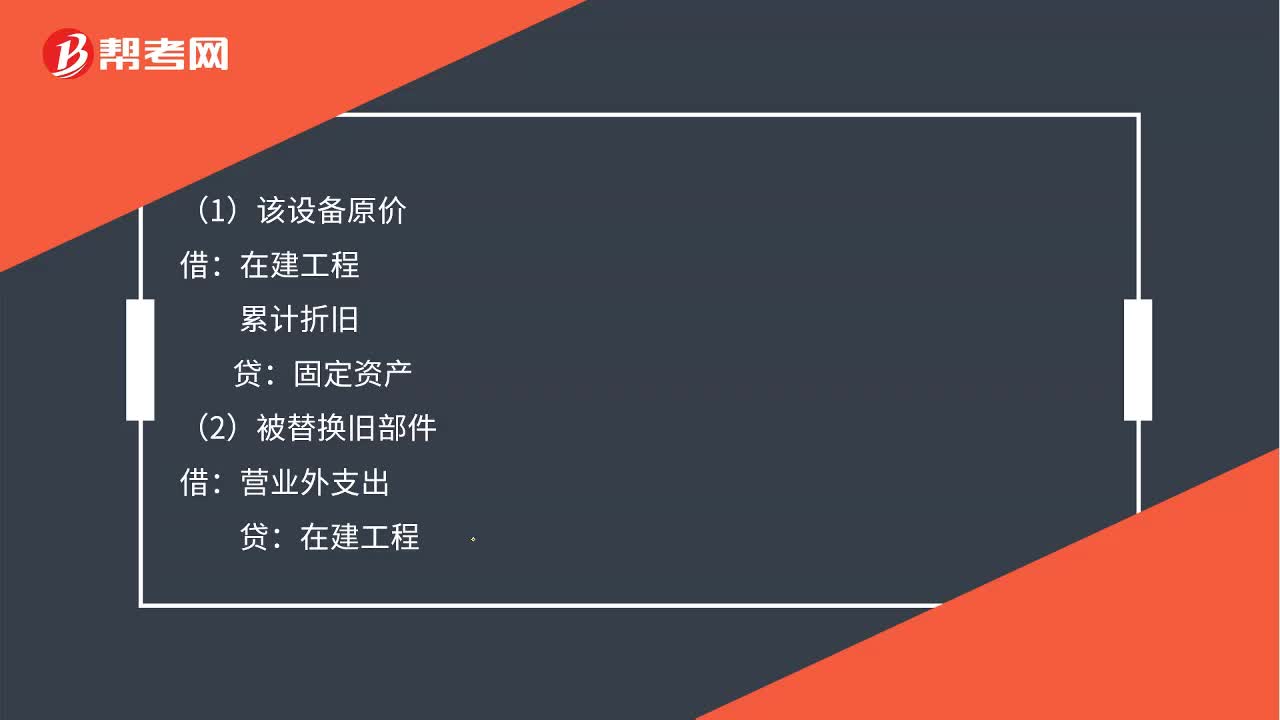

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

01:20

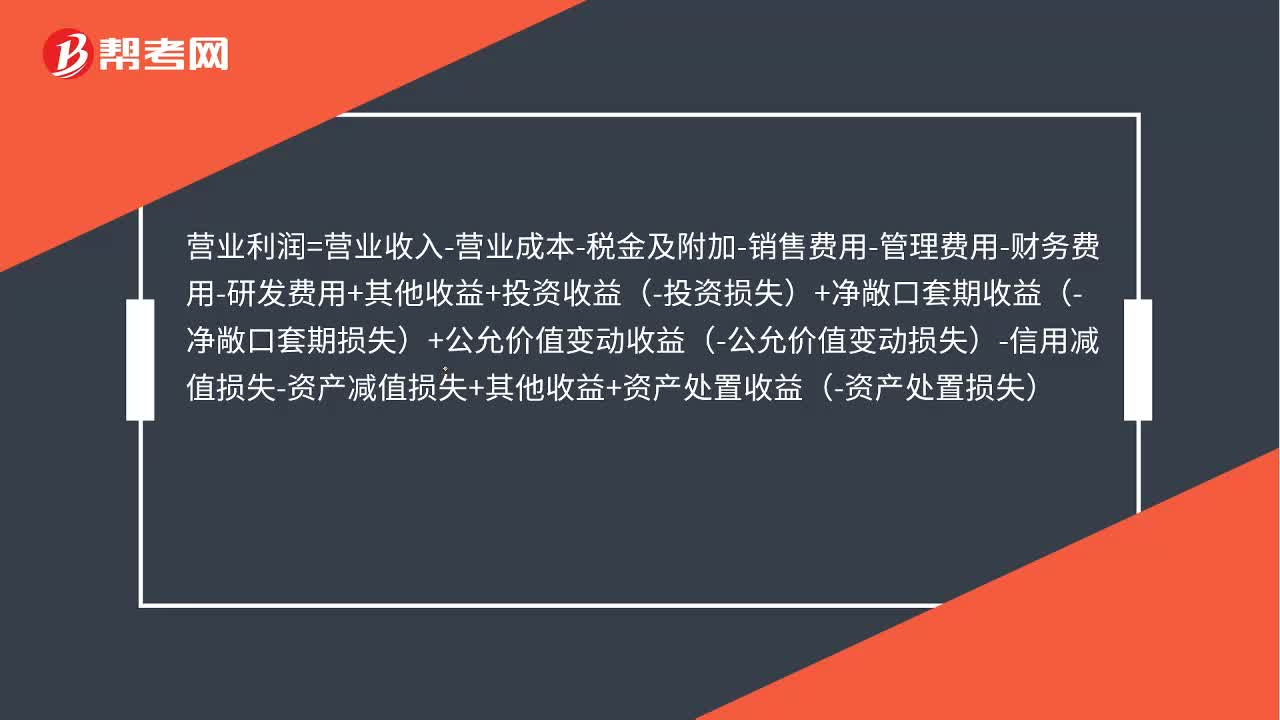

01:20出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?:出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?净损益计入资产处置损益。净损失计入营业外支出。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-研发费用+其他收益+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+公允价值变动收益-公允价值变动损失-信用减值损失-资产减值损失+其他收益+资产处置收益-资产处置损失,利润总额=营业利润+营业外收入-营业外支出。

01:05

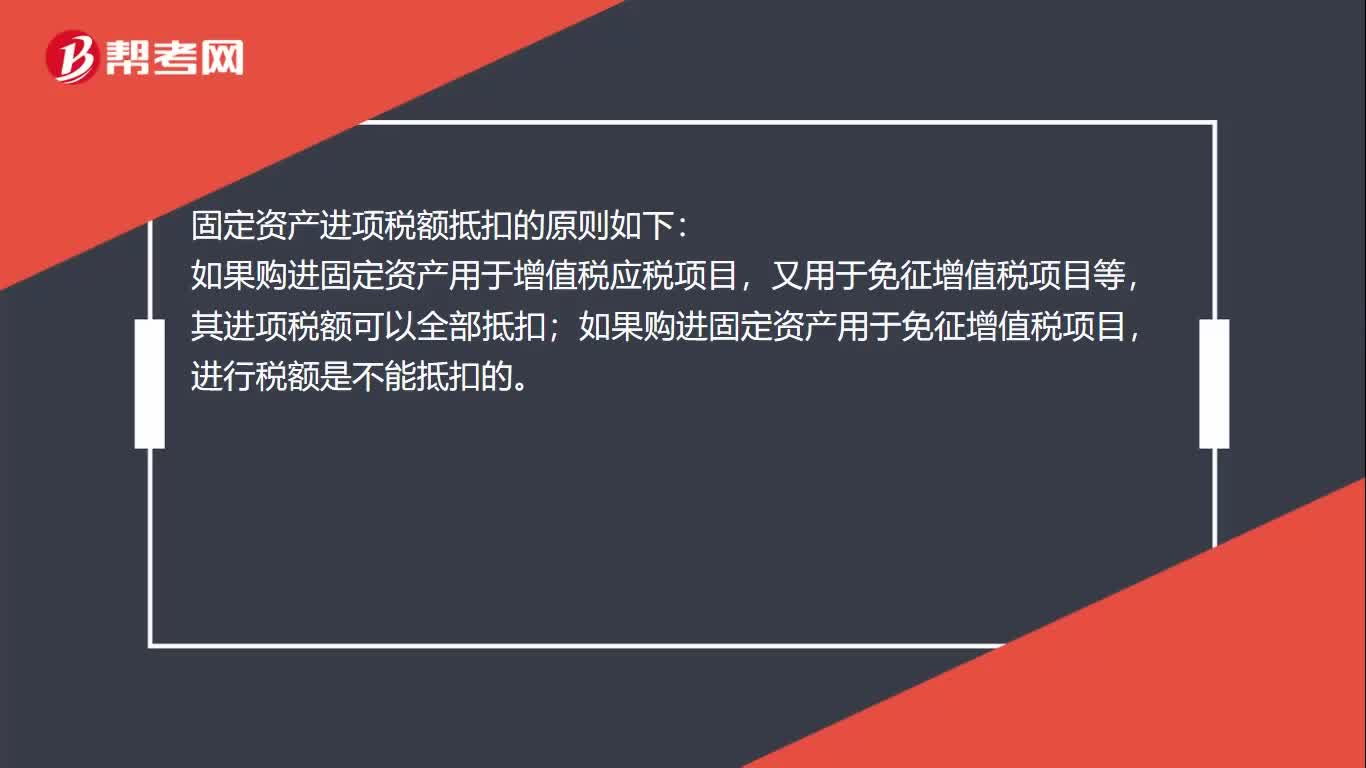

01:05固定资产进项税怎么抵扣?:固定资产进项税怎么抵扣?固定资产进项税额抵扣的原则如下:如果购进固定资产用于增值税应税项目,又用于免征增值税项目等,其进项税额可以全部抵扣;如果购进固定资产用于免征增值税项目,进行税额是不能抵扣的。2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为40%。

01:59

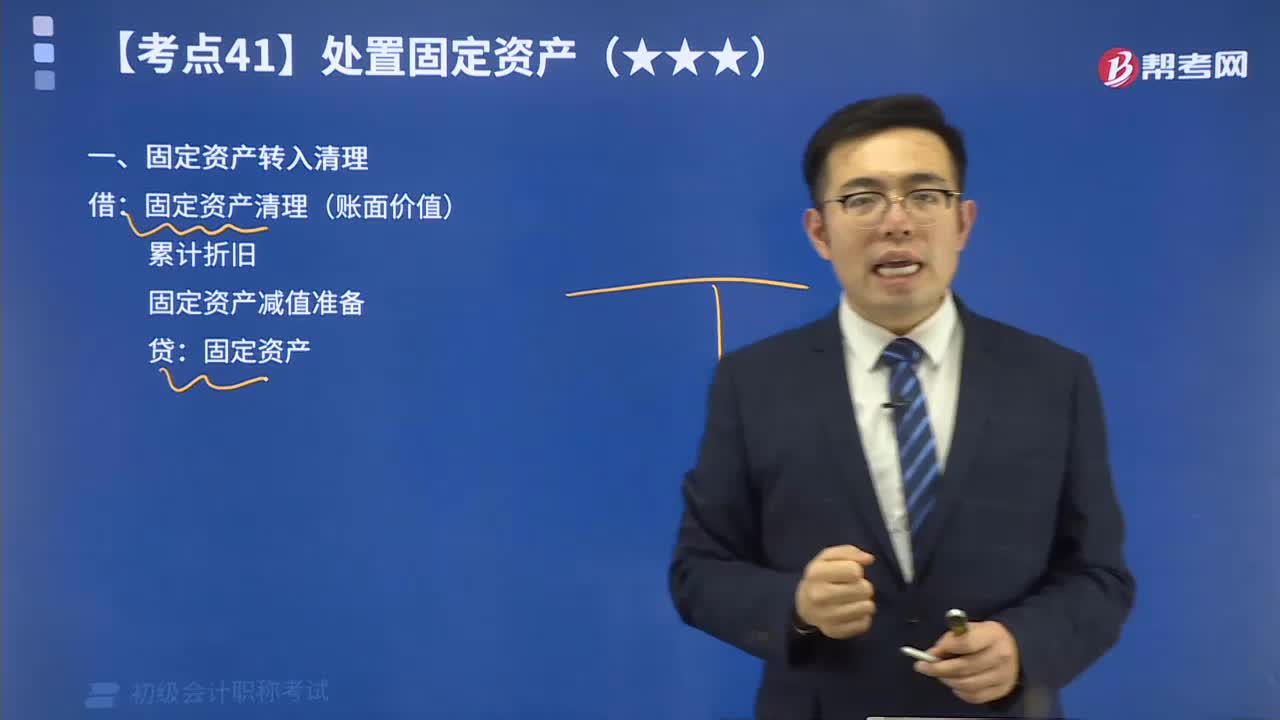

01:59快速掌握高频考点固定资产的转入清理:企业处置固定资产应通过“固定资产清理”科目进行核算。具体包括以下几个环节:固定资产转入清理;发生的清理费用;收回出售固定资产的价款、残料价值和变价收入;确认应收责任单位(或个人)赔偿损失;结转清理净损益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日