下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:05

12:05速记什么外购固定资产?:外购固定资产:企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。 【提示1】可以抵扣的增值税进项税额,不计入固定资产成本。 【提示2】专业人员培训费不构成成本。

09:27

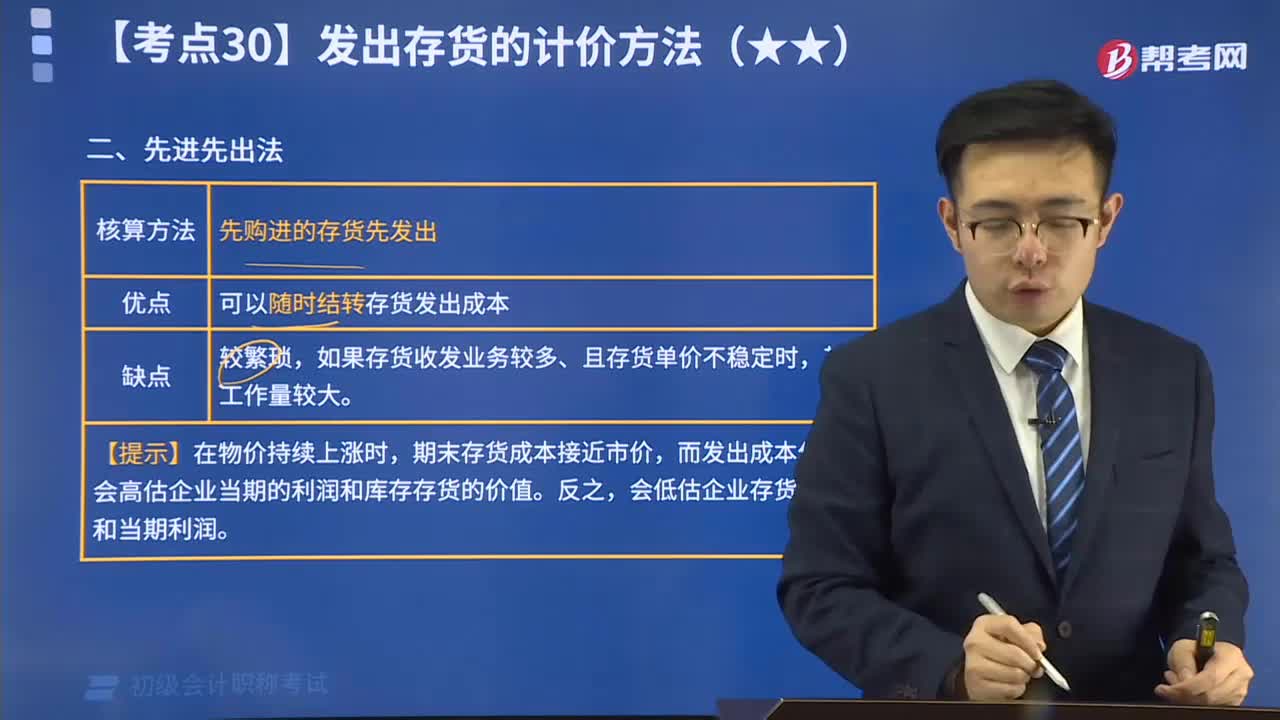

09:27快速掌握存货计价的先进先出法:先进先出法是存货的计价方法之一。它是根据先购入的商品先领用或发出的假定计价的。用先进先出法计算的期末存货额,比较接近市价。

01:51

01:51快速掌握其他应收款的内容:其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

34:28

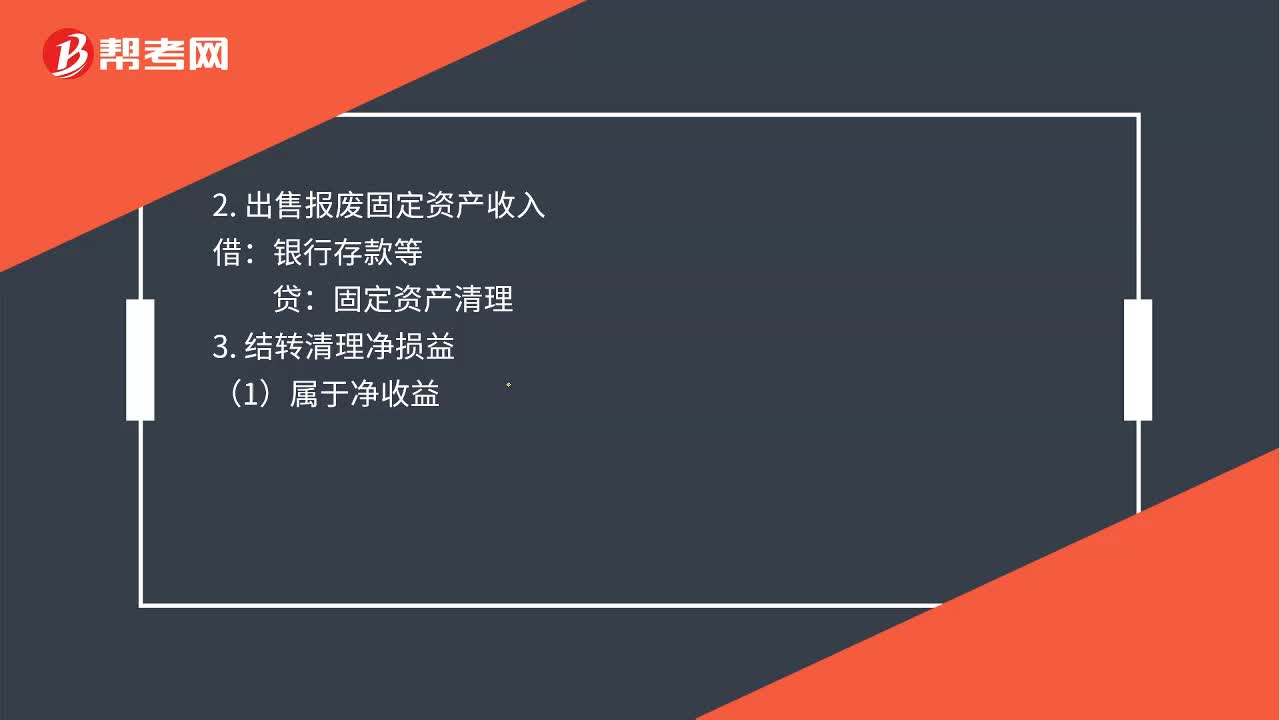

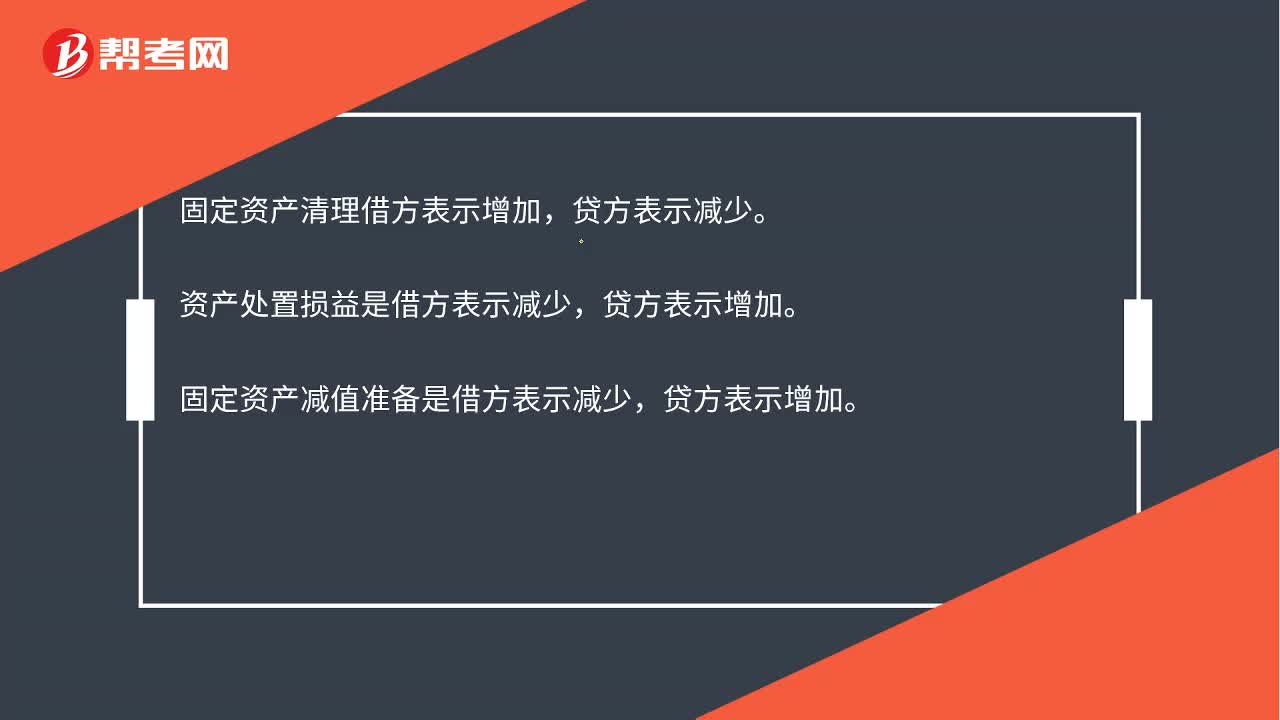

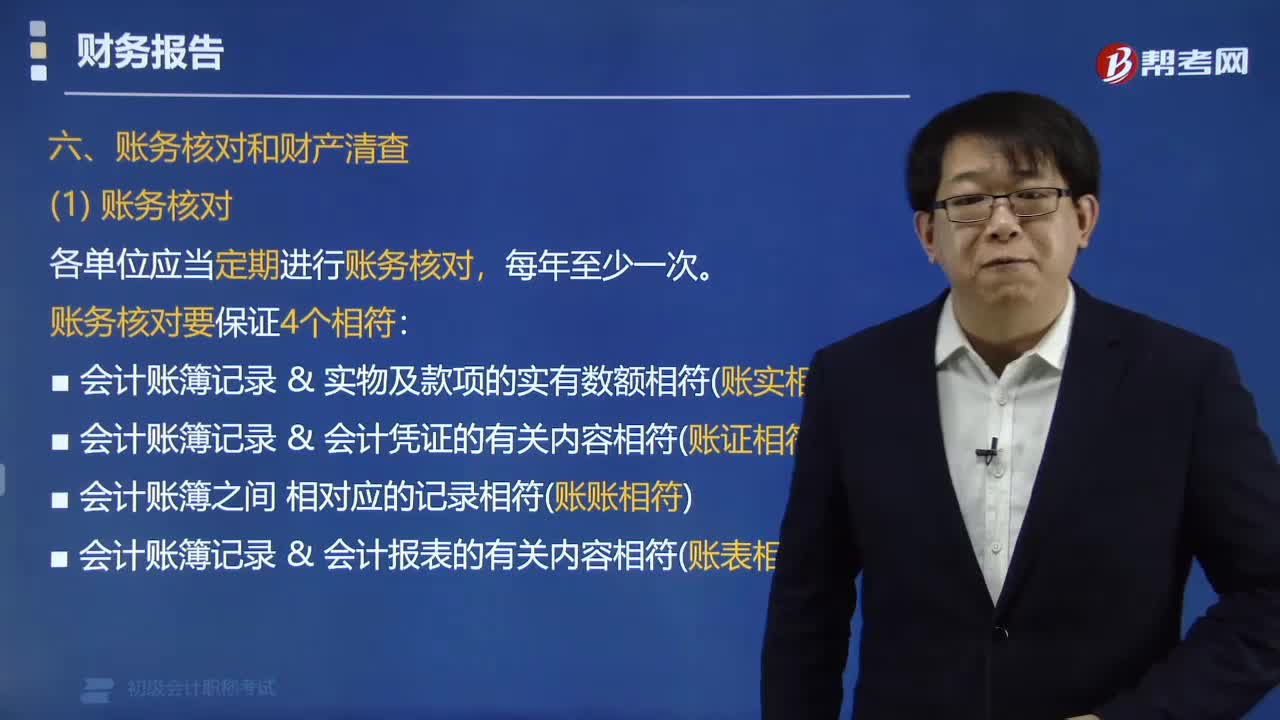

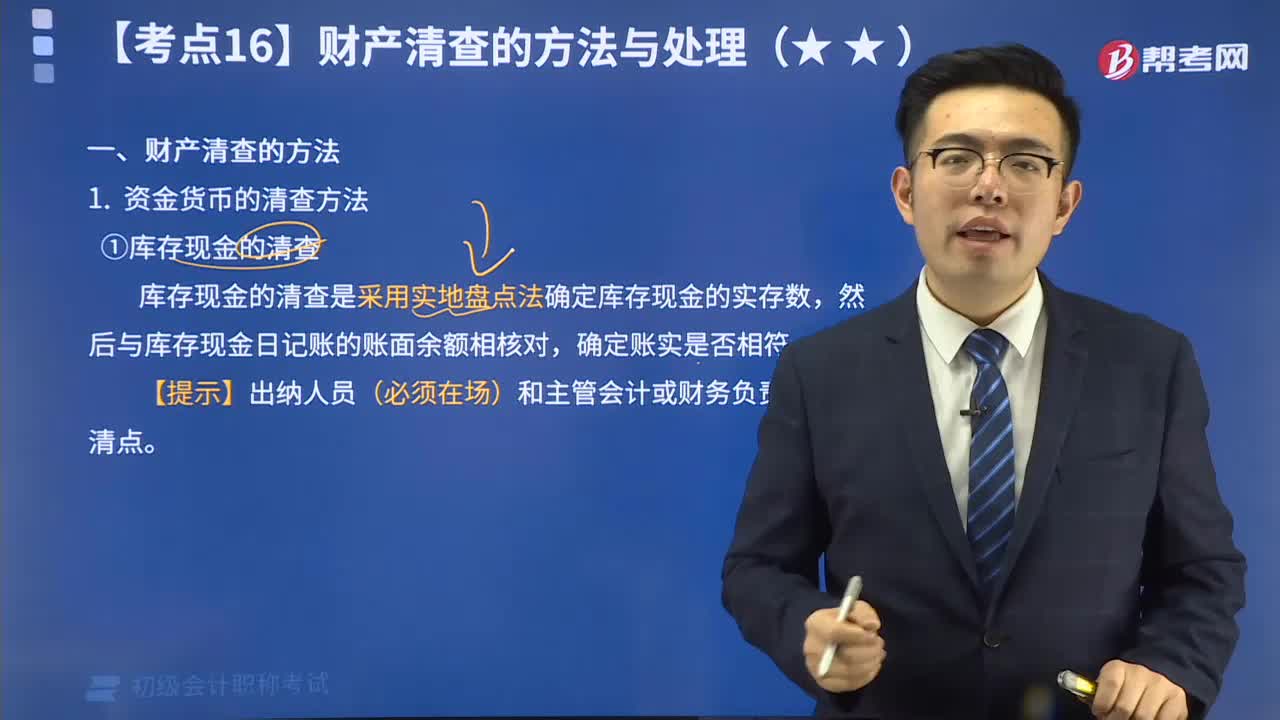

34:28带你掌握什么是财产清查的方法?:财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。它分为资金货币的清查方法、实物资产的清查方法、往来款项的清查方法。

04:30

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

20:22

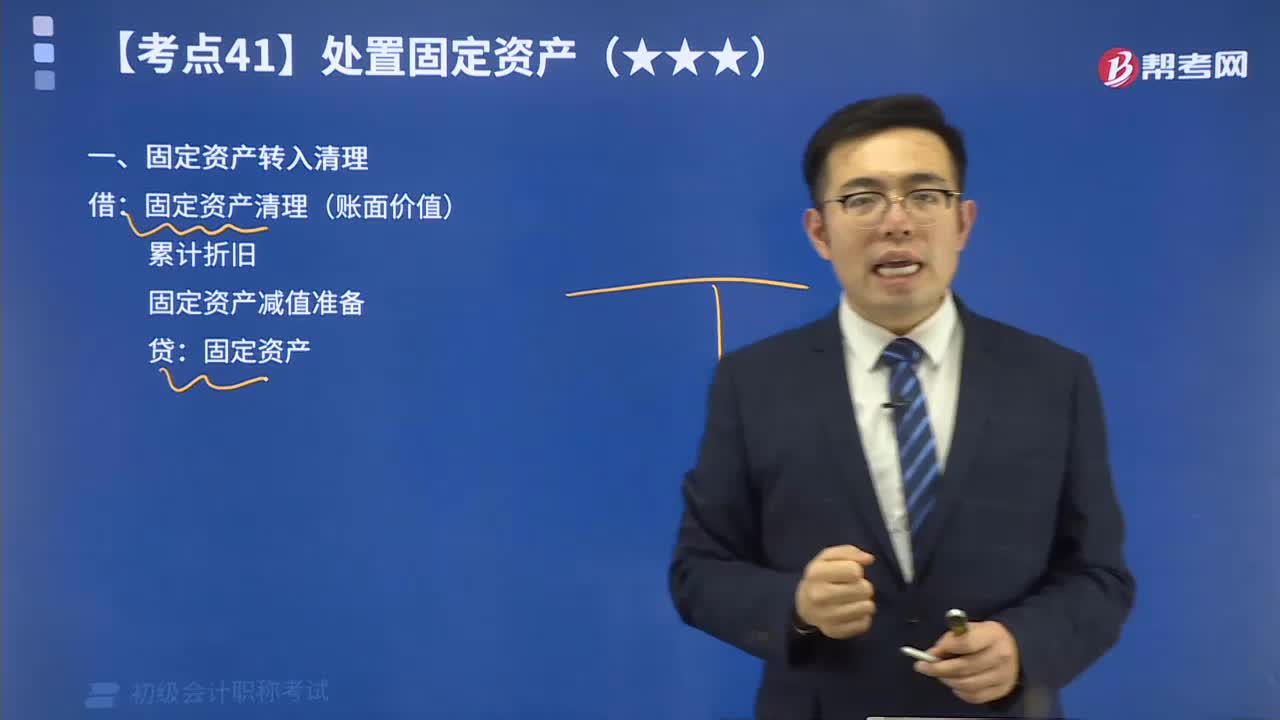

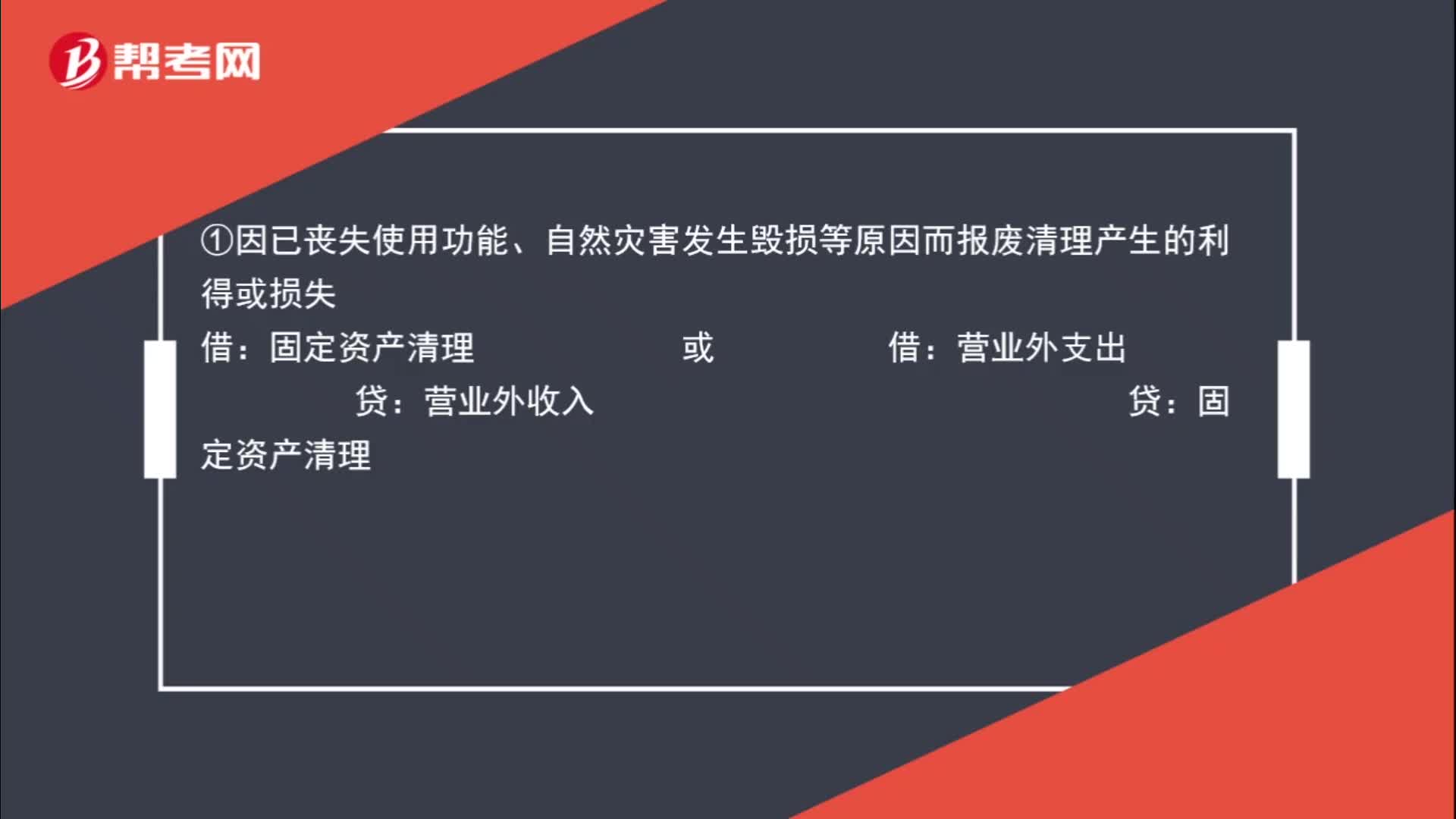

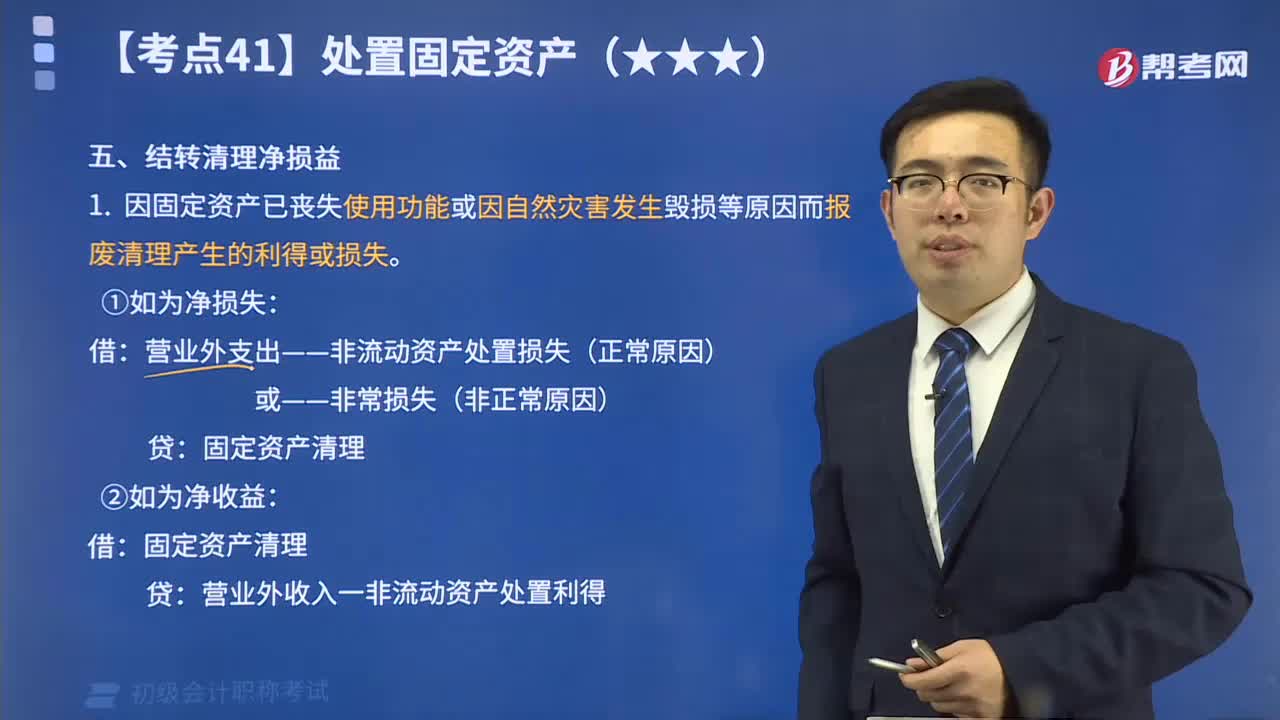

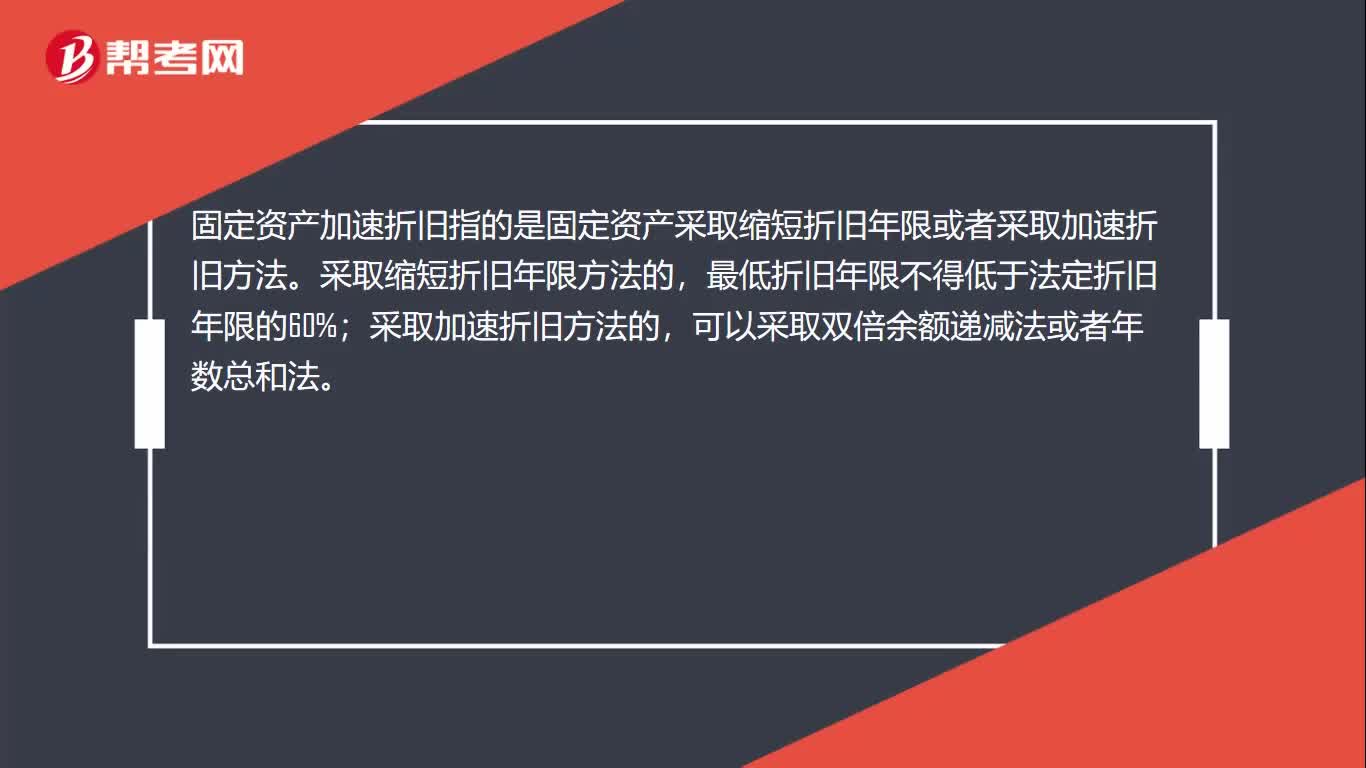

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

02:21

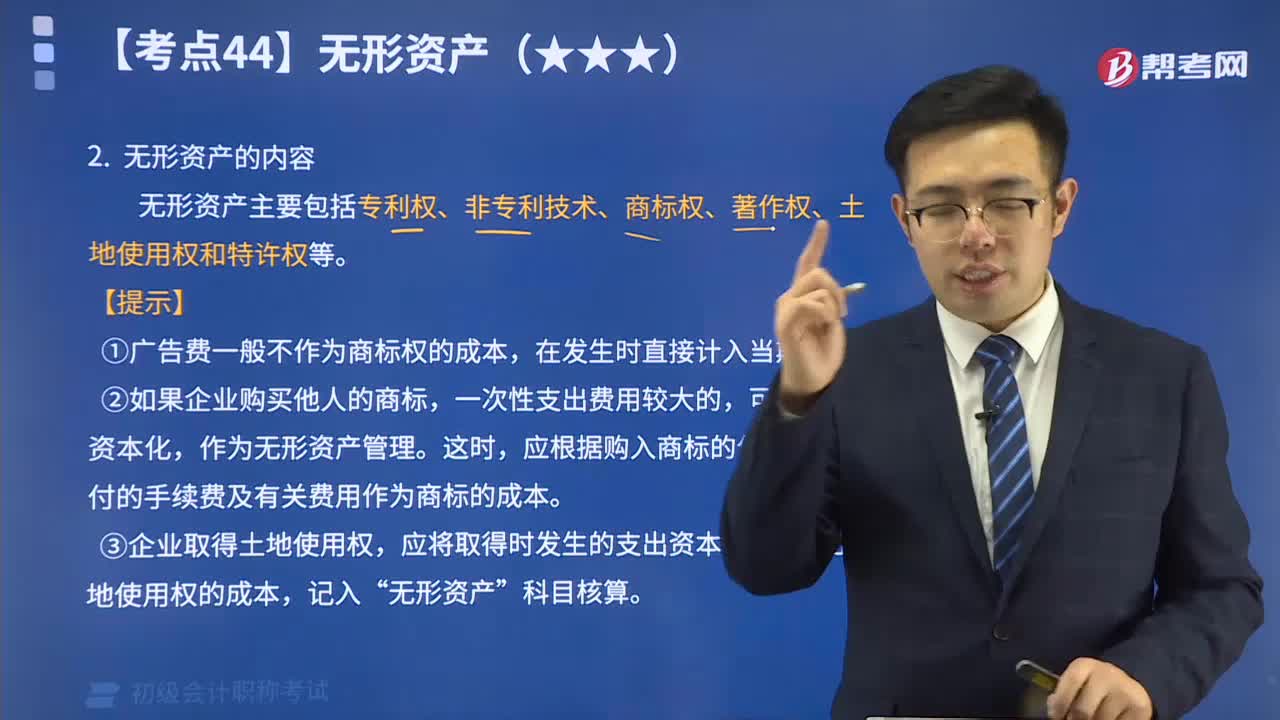

02:21带你了解一下初级会计高频考点:无形资产的内容:无形资产是指那些长期使用、不具备实物形态,但能给企业带来效益的资产,主要由知识产权和专有技术构成,也包含了一些为保证提供运用条件的特种权利和必要的费用支出。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权和特许权等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日