下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:23

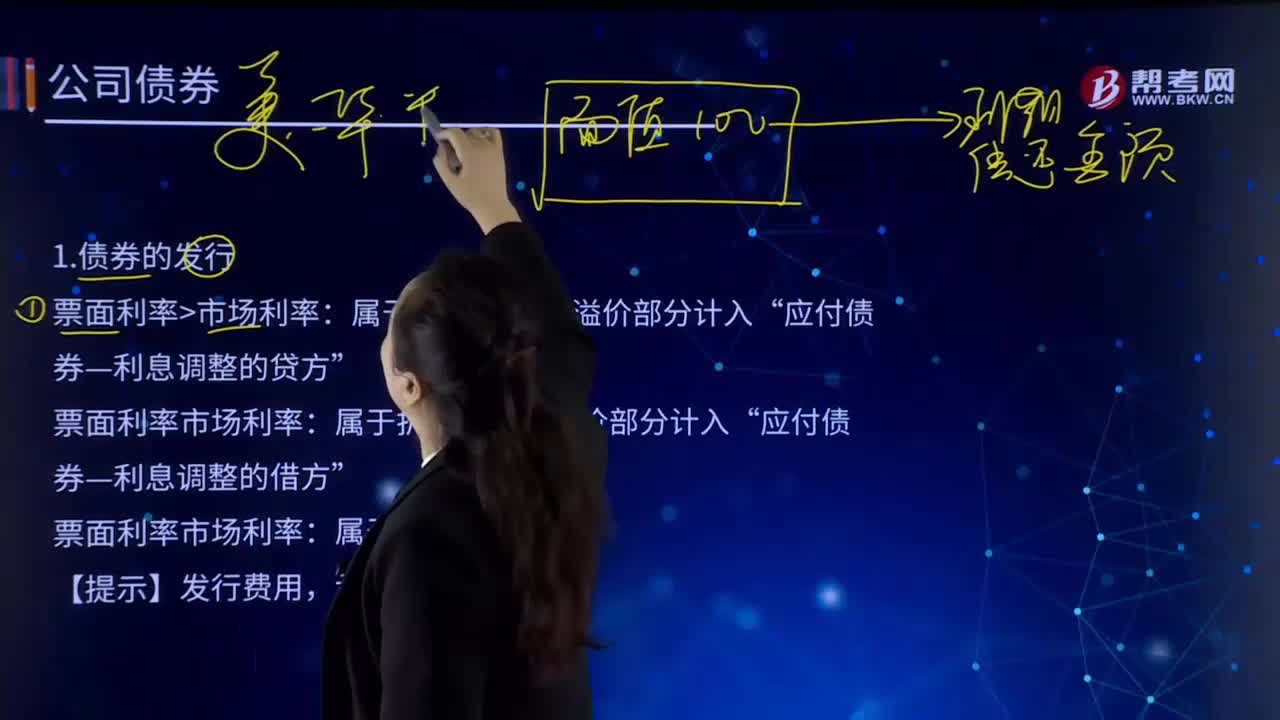

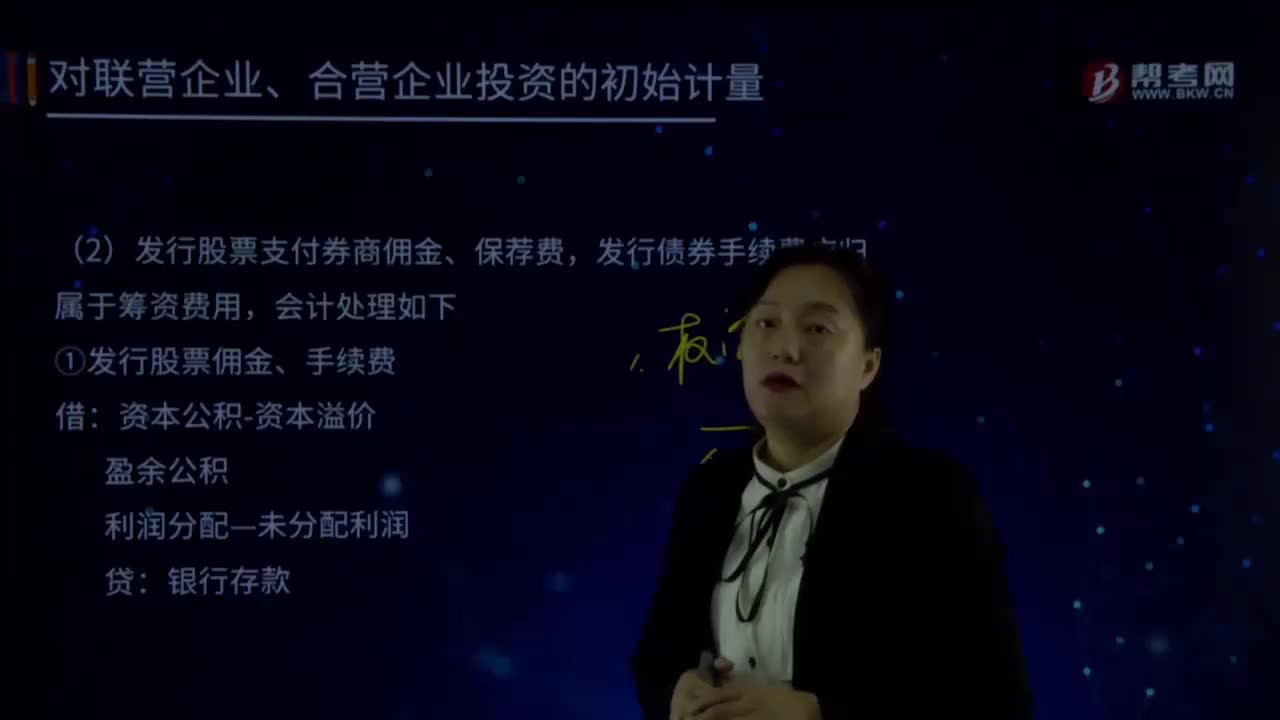

10:23发行股票支付券商佣金、保荐费,发行债券手续费应归属于筹资费用的会计处理是怎样的?:发行债券手续费应归属于筹资费用的会计处理是怎样的?(1)发行股票支付券商佣金、保荐费,发行债券手续费应归属于筹资费用,会计处理如下:①发行股票佣金、手续费:资本公积-资本溢价:盈余公积。利润分配—未分配利润。②发行债券手续费借应付债券—利息调整贷银行存款(2)专设重组并购工作办公室(或工作小组)发生的费用计入管理费用(3)发行股票、债券发生的路演费、上市后庆功酒会等费用计入管理费用

02:24

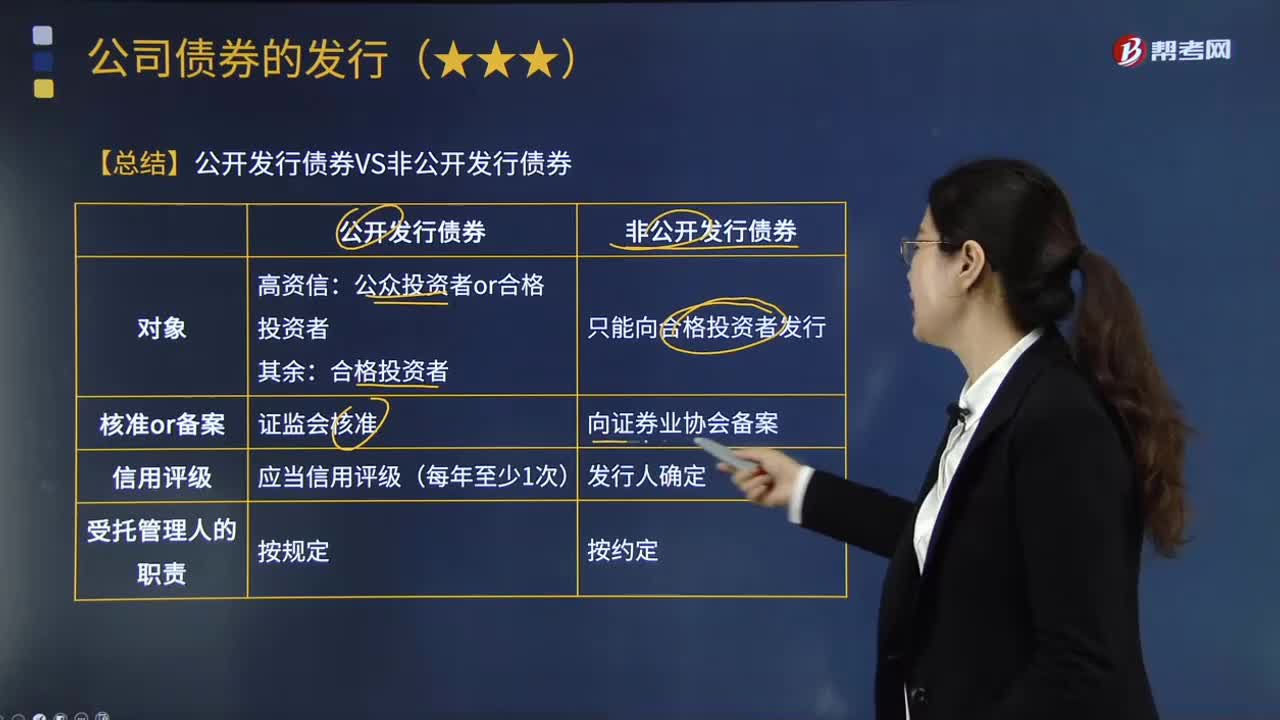

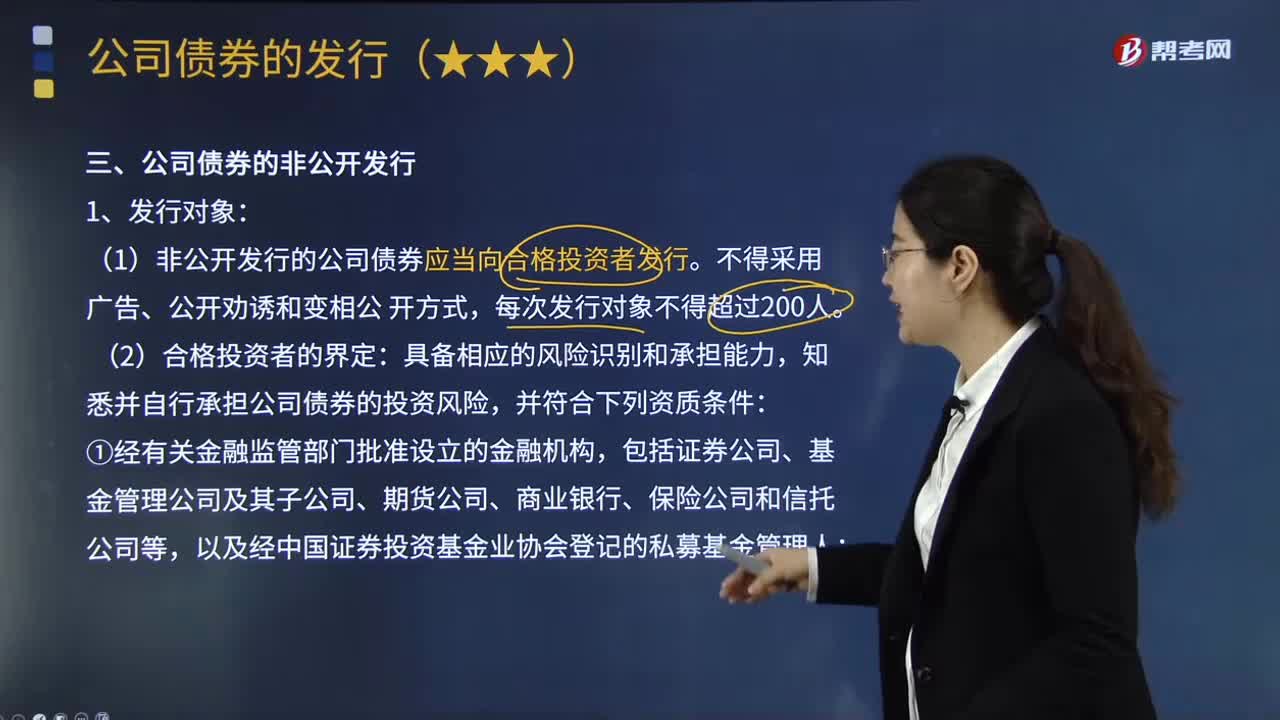

02:24如何区分公开发行债券和非公开发行债券?:如何区别公开发行债券和非公开发行债券?公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。公司债券可以公开发行,本文从不同维度来比较公开发行债券和非公开发行债券。可以参与本公司非公开发行公司债券的认购与转让,必须经证监会核准(仅面向合格投资者公开发行的。承销机构或依法自行销售的发行人应当在每次发行完成后5个工作日内向“非公开发行公司债券是否进行信用评级。

07:17

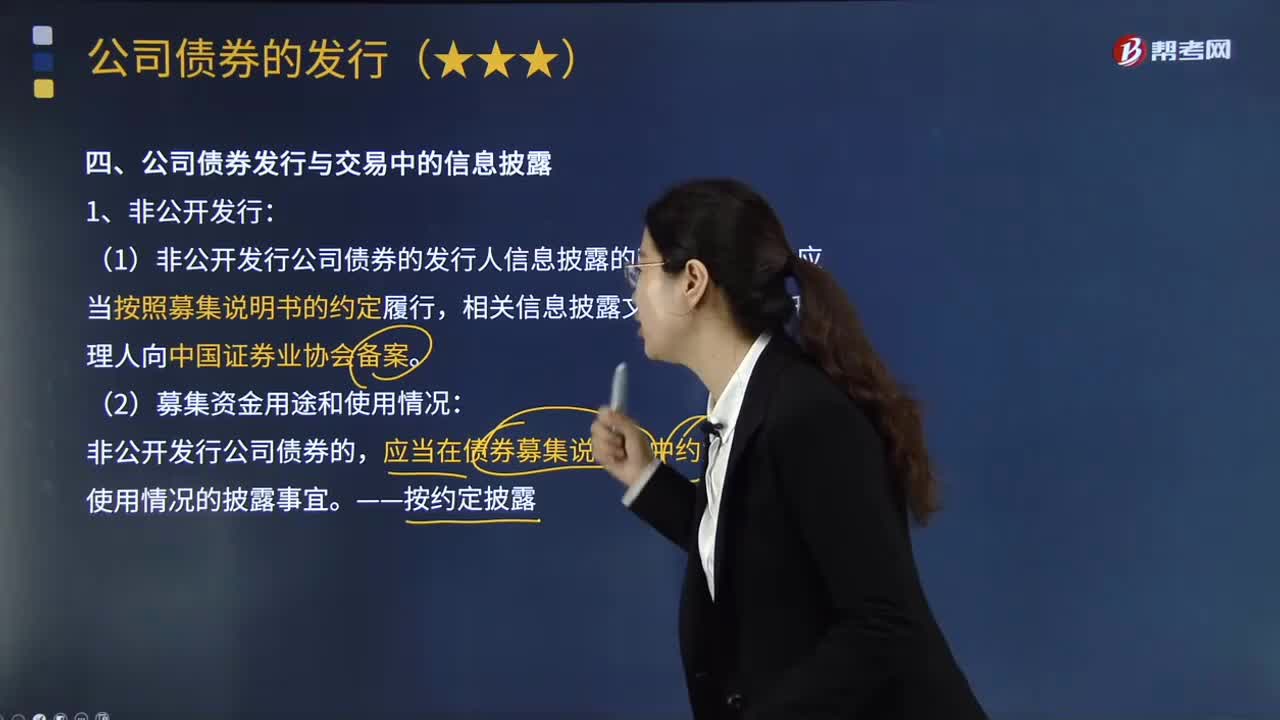

07:17公司债券发行与交易中的信息披露包括哪些内容?:(1)非公开发行公司债券的发行人信息披露的时点、内容,应当在债券募集说明书中约定募集资金使用情况的披露事宜,①公开发行公司债券的发行人应当按照规定及时披露债券募集说明书:②公开发行公司债券的发行人在存续期内披露中期报告和经具有从事证券服务业务资格的会计师事务所审计的年度报告;②发行人应当在定期报告中披露公开发行公司债券募集资金的使用情况;

08:19

08:19什么是公司债券的非公开发行?:公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。(1)非公开发行的公司债券应当向合格投资者发行:包括但不限于证券公司资产管理产品、基金及基金子公司产品、期货公司资产管理产品、银行理财产品、保险产品、信托产品以及经基金业协会备案的私募基金;

00:48

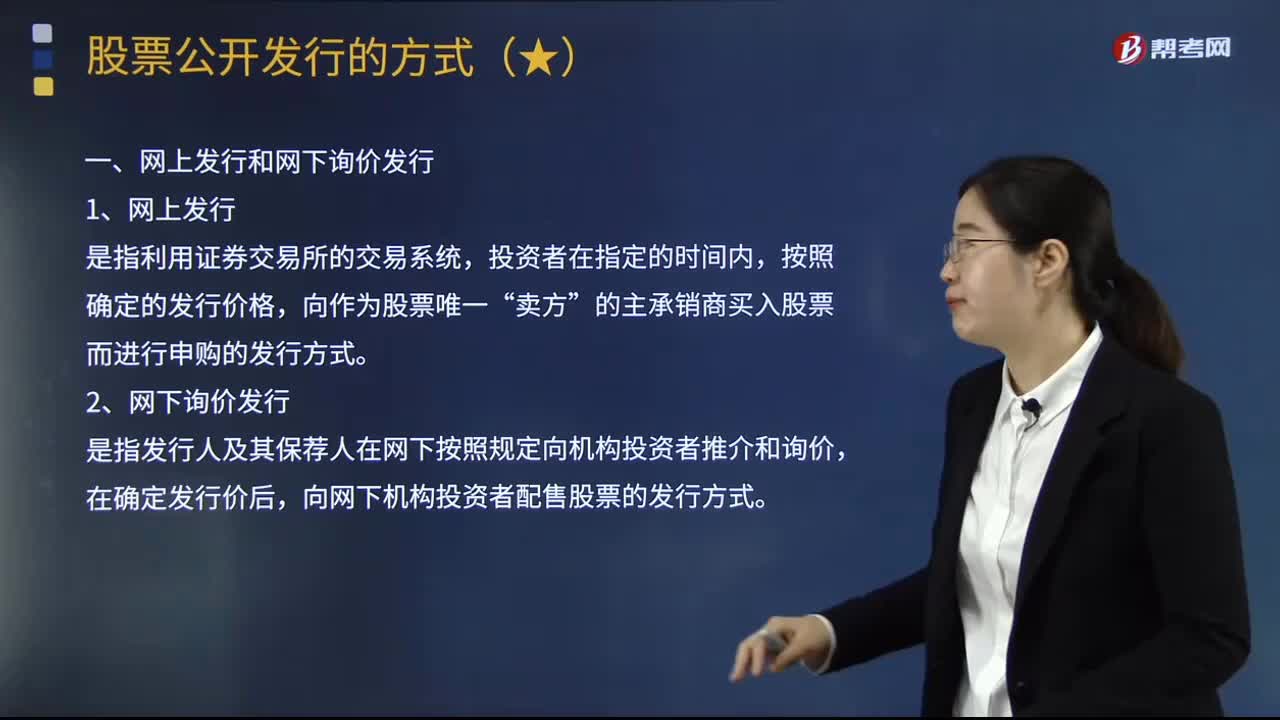

00:48什么是股票公开发行方式中的网上发行和网下询价发行?:什么是股票公开发行方式中的网上发行和网下询价发行?按照《证券发行与承销管理办法》(2018 年修订),参与申购的网下和网上投资者应当全额缴付申购资金。的主承销商买入股票而进行申购的发行方式,在证券交易所设立股票发行专户。投资者在申购委托前将申购款全额存入与办理该次发行的证券交易所联网的证券营业部指定的账户,投资者按委托买入股票的方式。以发行价格委托证券营业部申购股票。

06:26

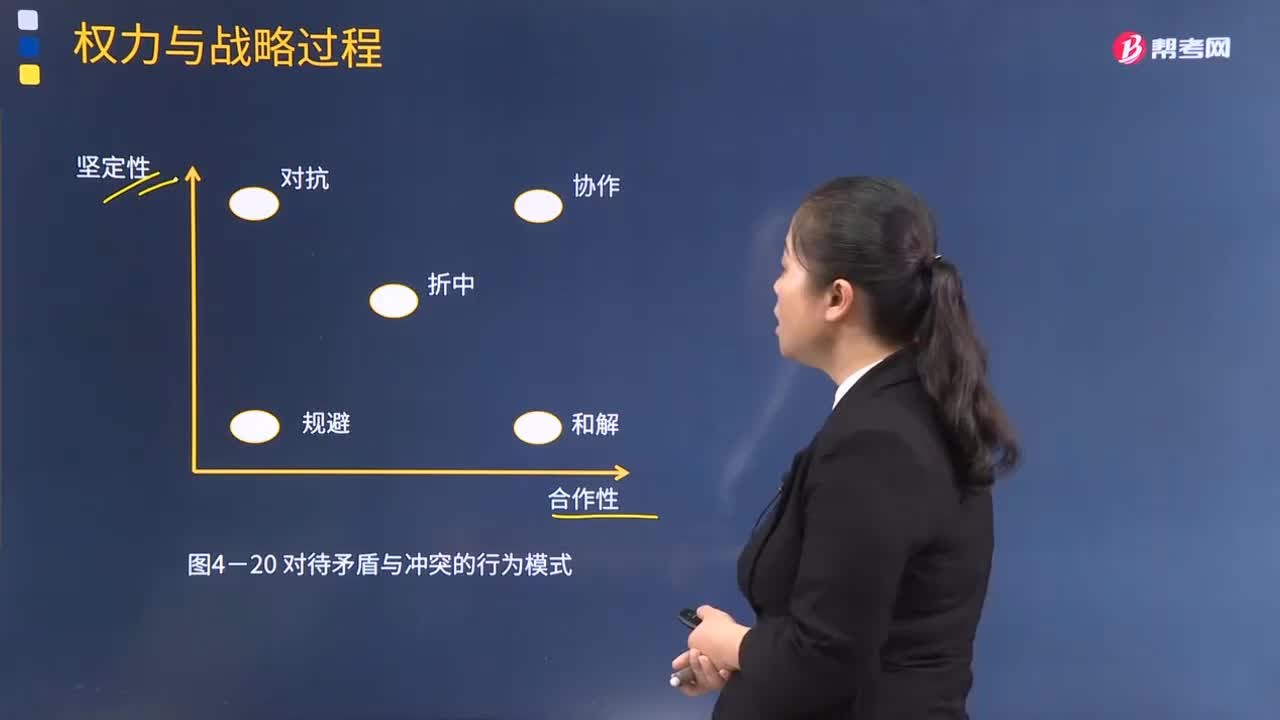

06:26在战略决策与实施过程中的权力运用是怎样的?:如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程中的行为模式,一方利益相关者面对利益矛盾与冲突时。和解模式通常表现为默认和让步,坚定行为与合作行为的组合,不坚定行为与不合作行为的组合。公司管理层对待和处理这场冲突的策略是()。【解析】本题主要考查的是战略管理中的权利与利益相关者。如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程的行为模式。

00:26

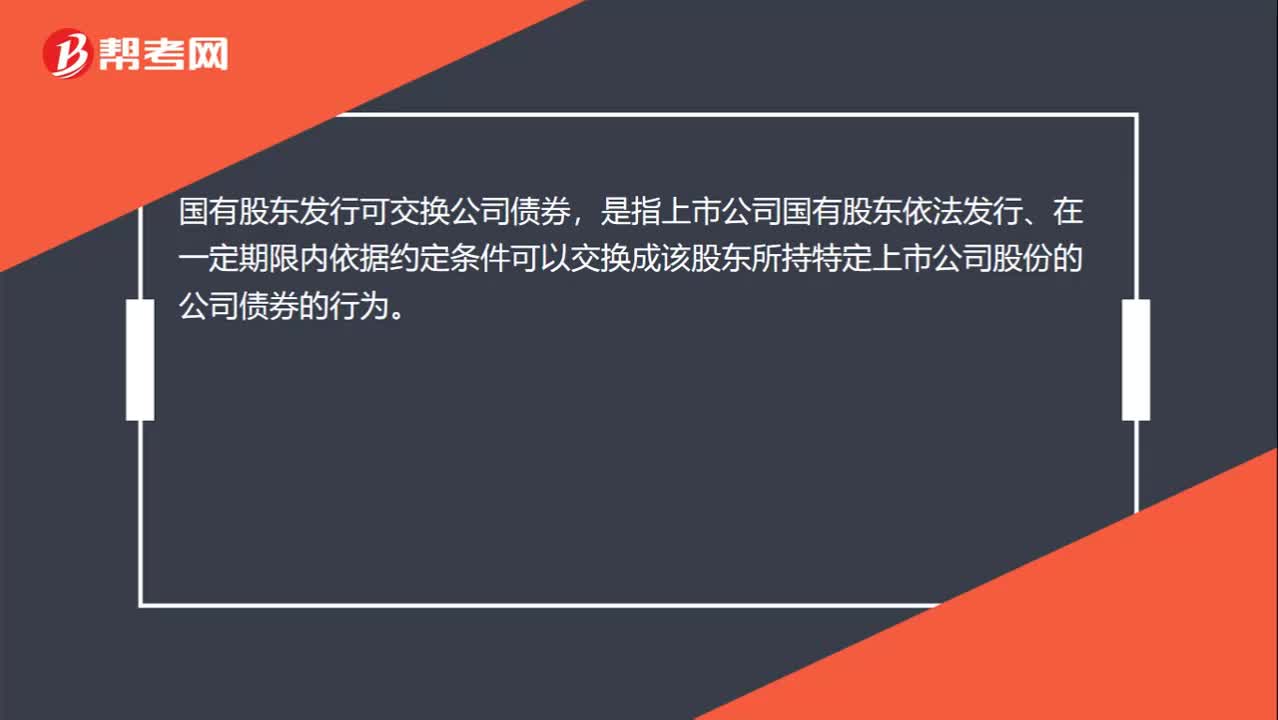

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

08:05

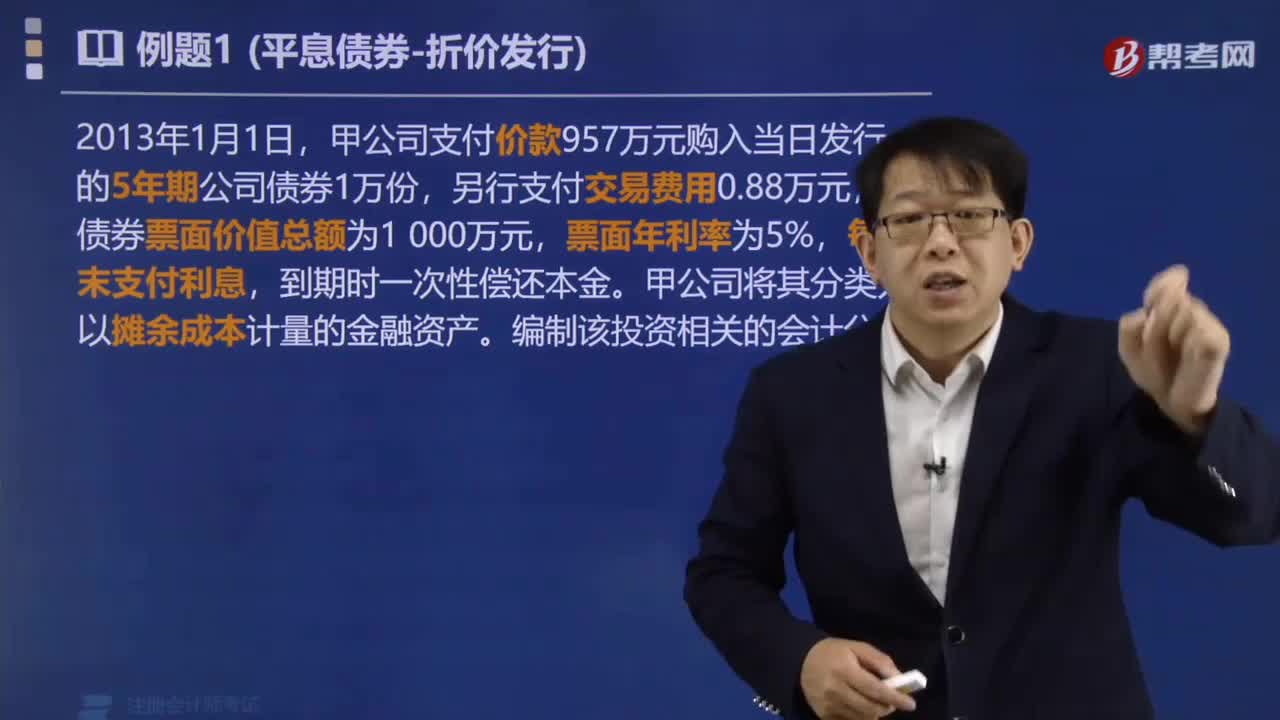

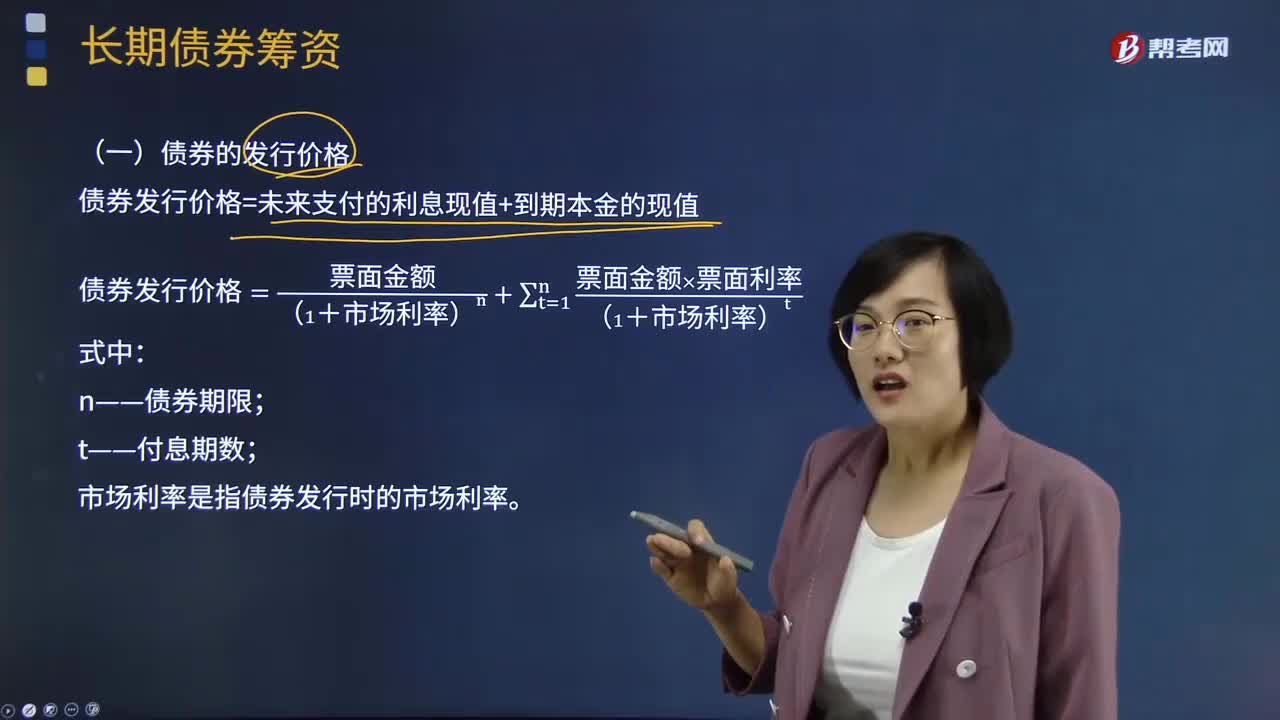

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

04:18

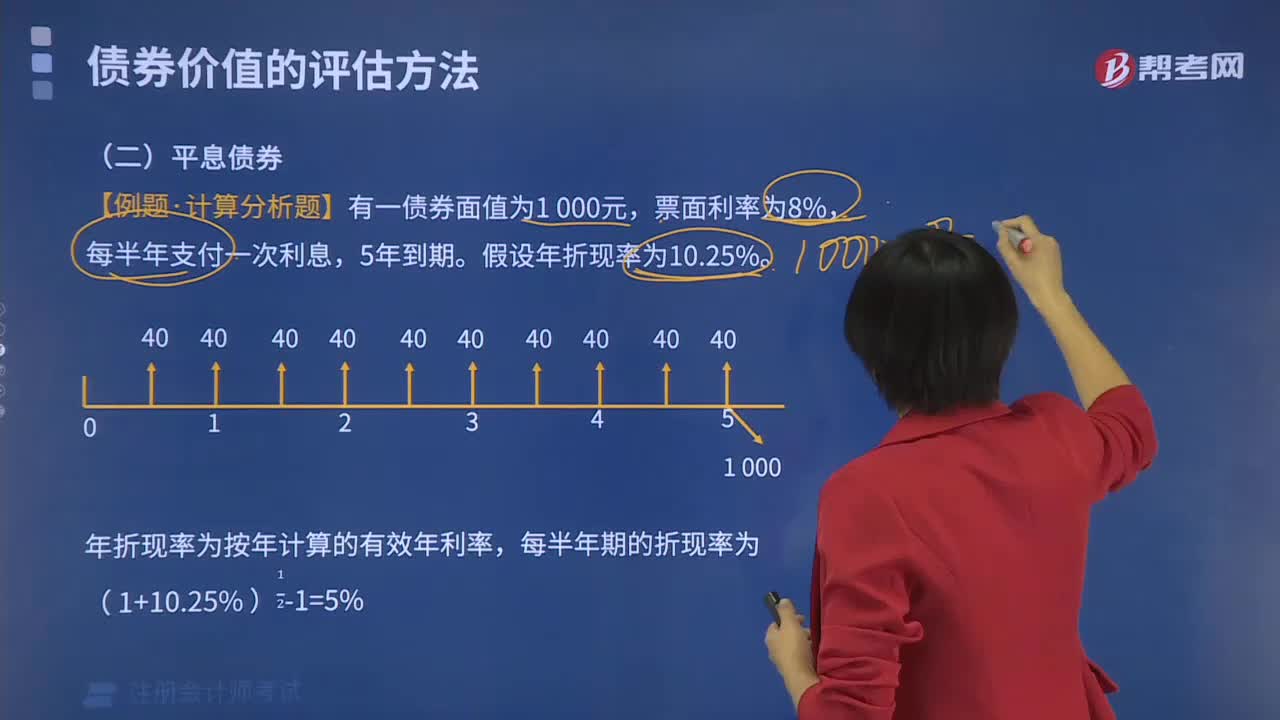

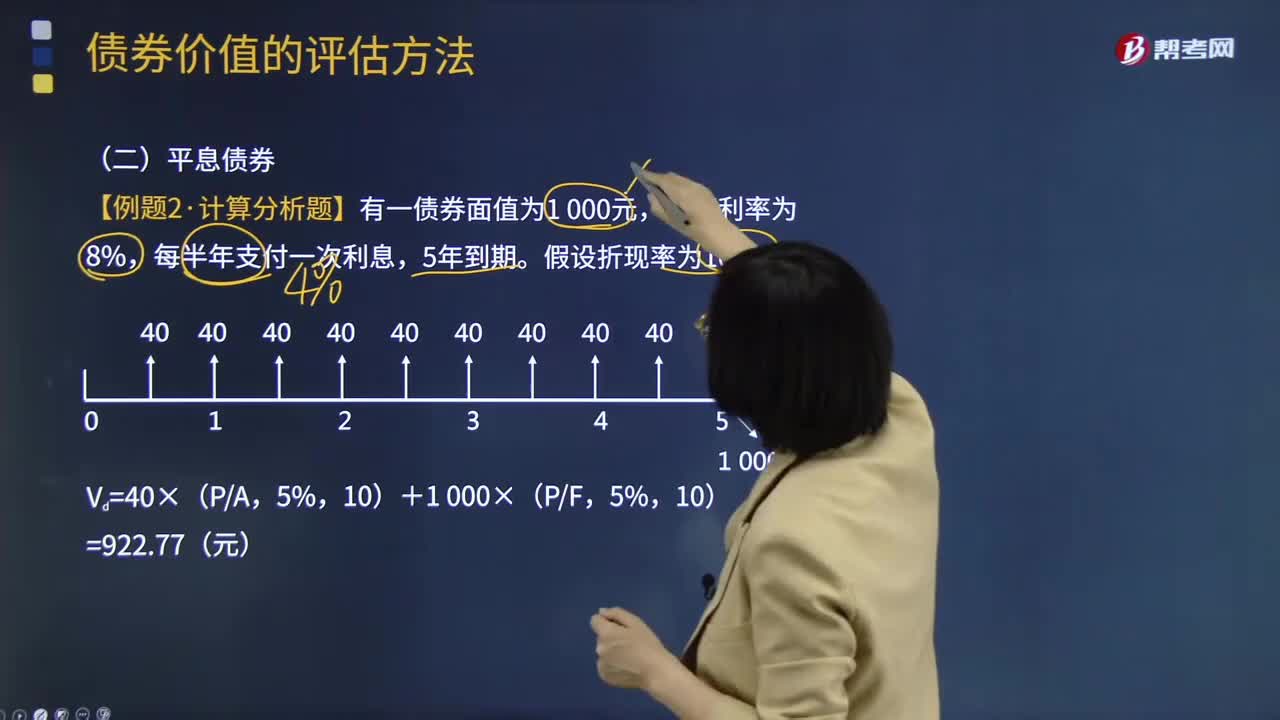

04:18什么是平息债券?:什么是平息债券?平息债券指利息在期间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。债券价值(内在价值)=未来各期利息收入的现值+未来到期本金或提前出售的售价的现值,下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用。【例题·计算分析题】有一债券面值为1 000元,票面利率为8%,每半年支付一次利息。假设折现率为10%,Vd=40×(PA。

04:01

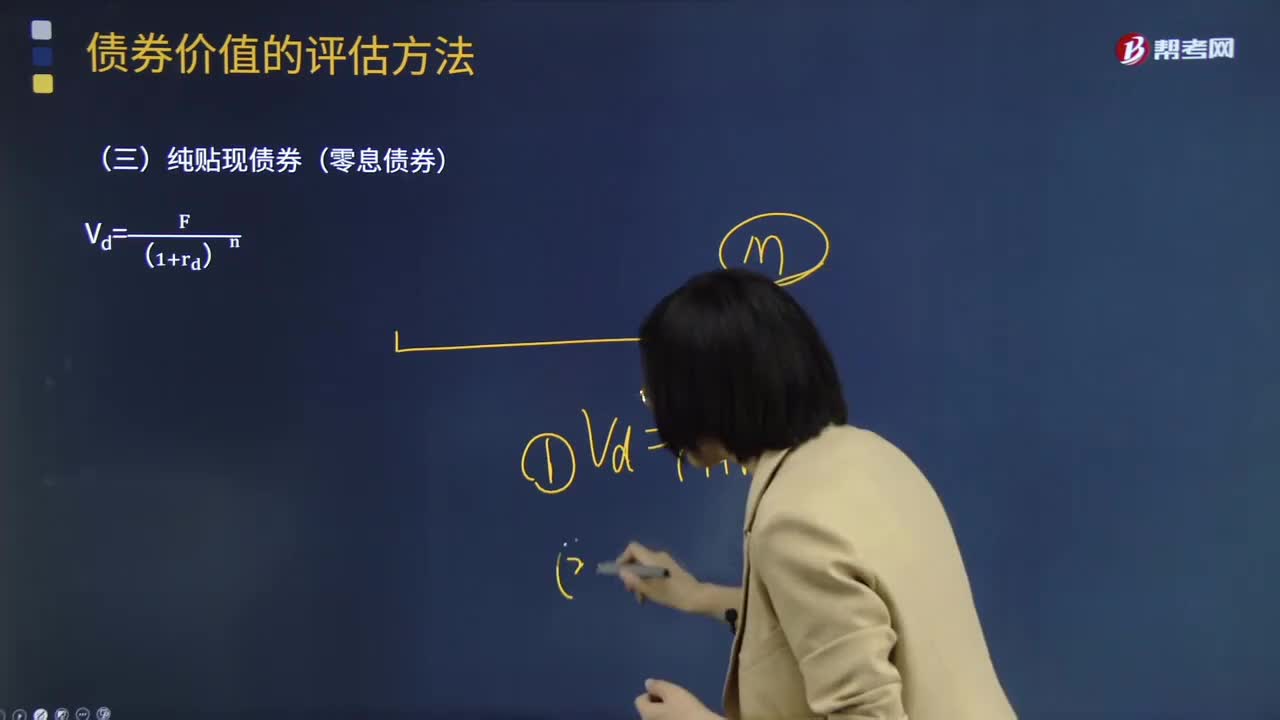

04:01纯贴现债券(零息债券)是指什么?:纯贴现债券(零息债券)是指什么?债券价值(内在价值)=未来各期利息收入的现值+未来到期本金或提前出售的售价的现值。纯贴现债券是指承诺在未来某一确定日期作某一单笔支付的债券,这种债券在到期日前购买人不能得到任何现金支付“零息债券。零息债券没有标明利息计算规则的,通常采用按年计息的复利计算规则。【例题·计算分析题】有一纯贴现债券,假设折现率为10%:【例题·计算分析题】有一5年期国库券。

09:31

09:31有哪些案例可以体现函证实施存在的问题?:2.某注册会计师在对绿大地2010年末和2011年6月30日的往来科目余额进行函证时,审计事务所对天能科技实际控制的几家壳公司进行函证,审计程序最大问题是函证程序缺失或没有有效控制函证;C.执行其他审计程序可以确认的应收款项;选项CD做法会因影响注册会计师获取审计证据的可靠性,注册会计师可选择资产负债表日前适当日期为截止日实施函证。

07:48

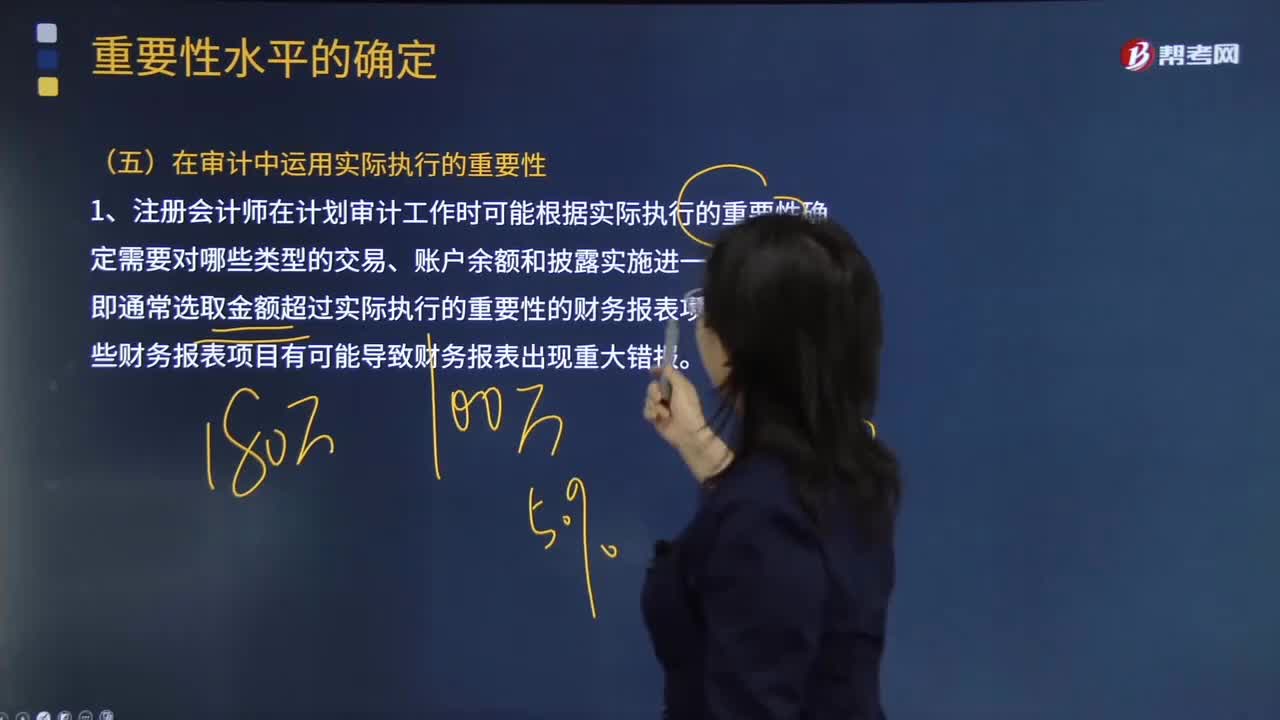

07:48注册会计师在审计中运用实际执行的重要性有哪些用途?:1.注册会计师在计划审计工作时可能根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,(1)单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远超过财务报表整体的重要性),不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序。不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日