下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

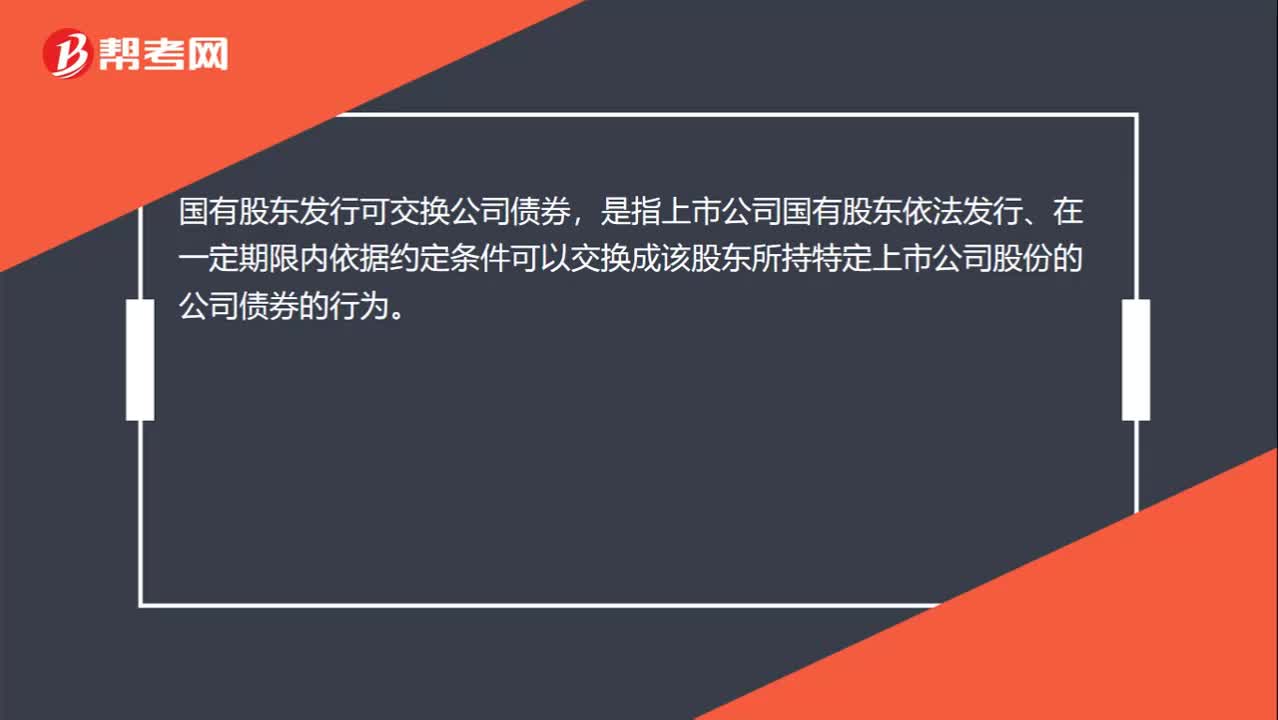

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

00:42

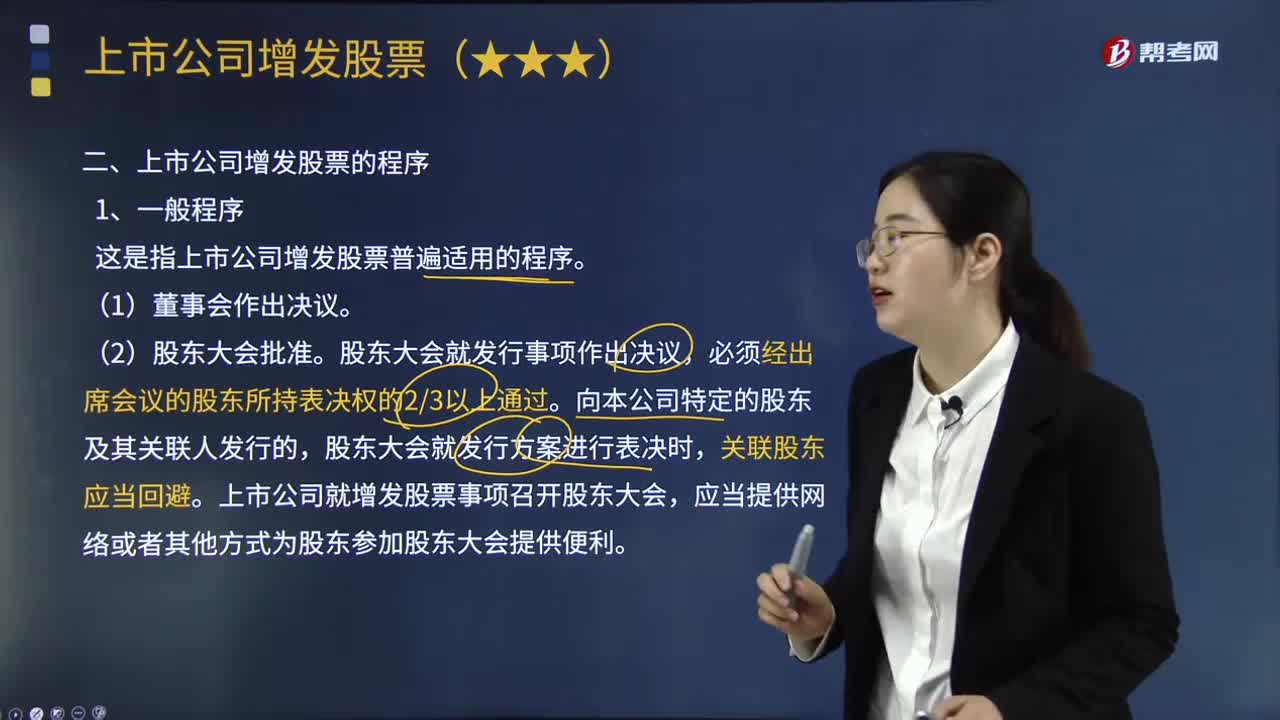

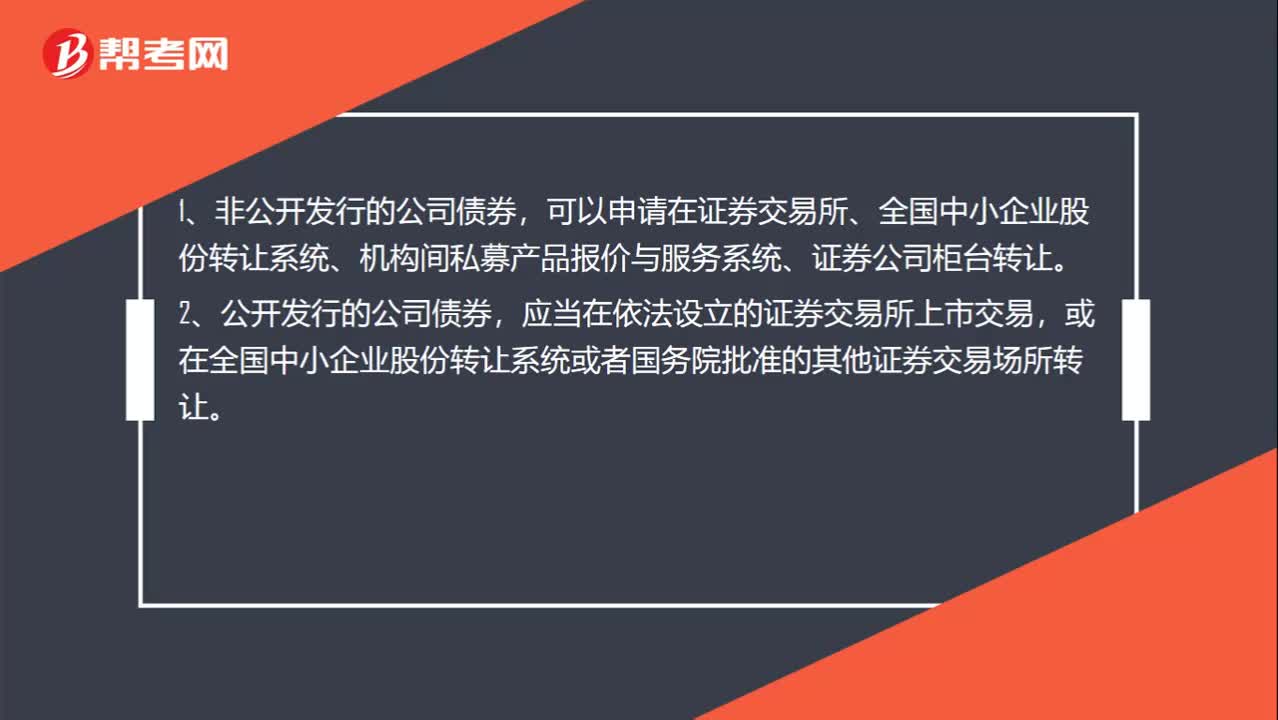

00:42公开发行和非公开发行的转让渠道有什么区别呢?:公开发行和非公开发行的转让渠道有什么区别呢?1、非公开发行的公司债券,可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。2、公开发行的公司债券,应当在依法设立的证券交易所上市交易,或在全国中小企业股份转让系统或者国务院批准的其他证券交易场所转让。

00:48

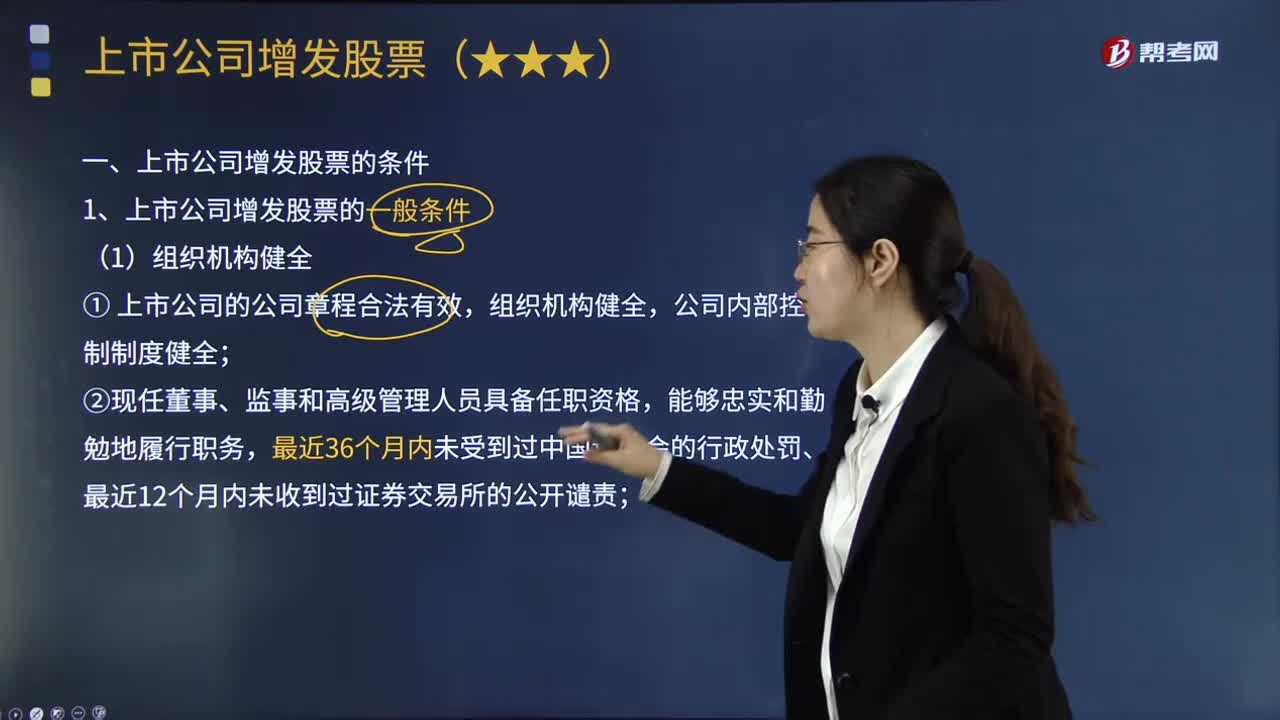

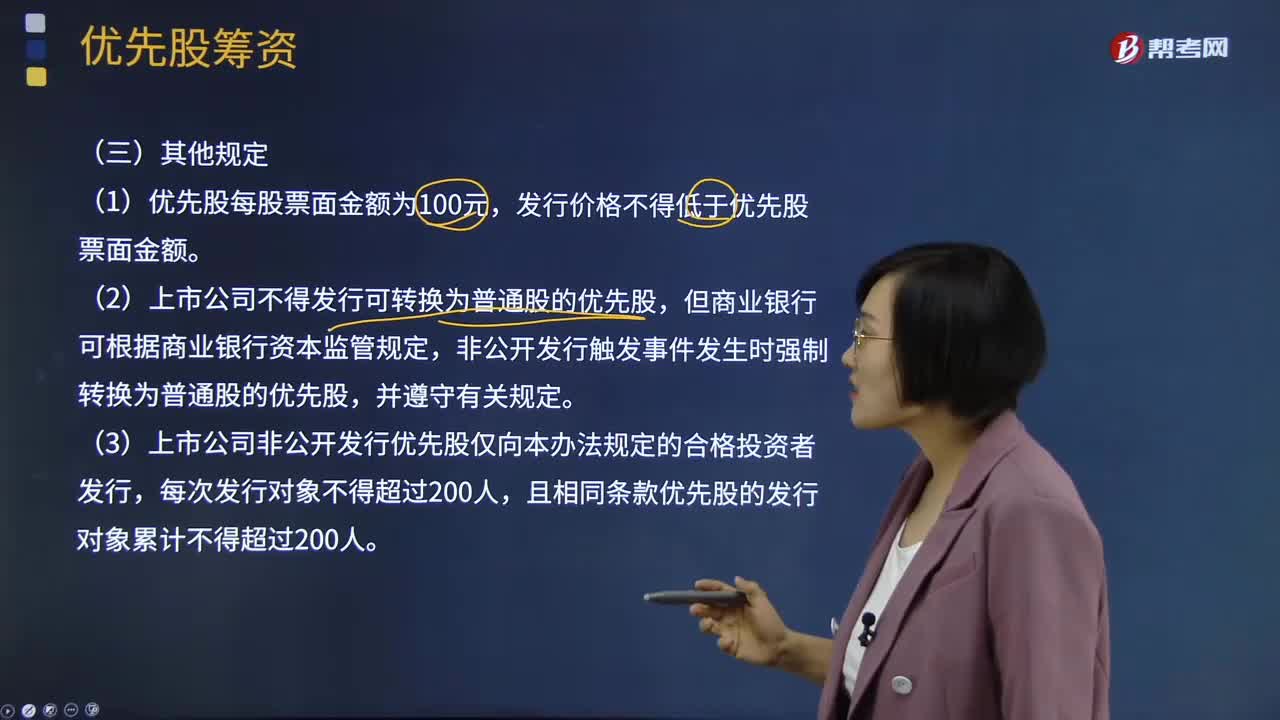

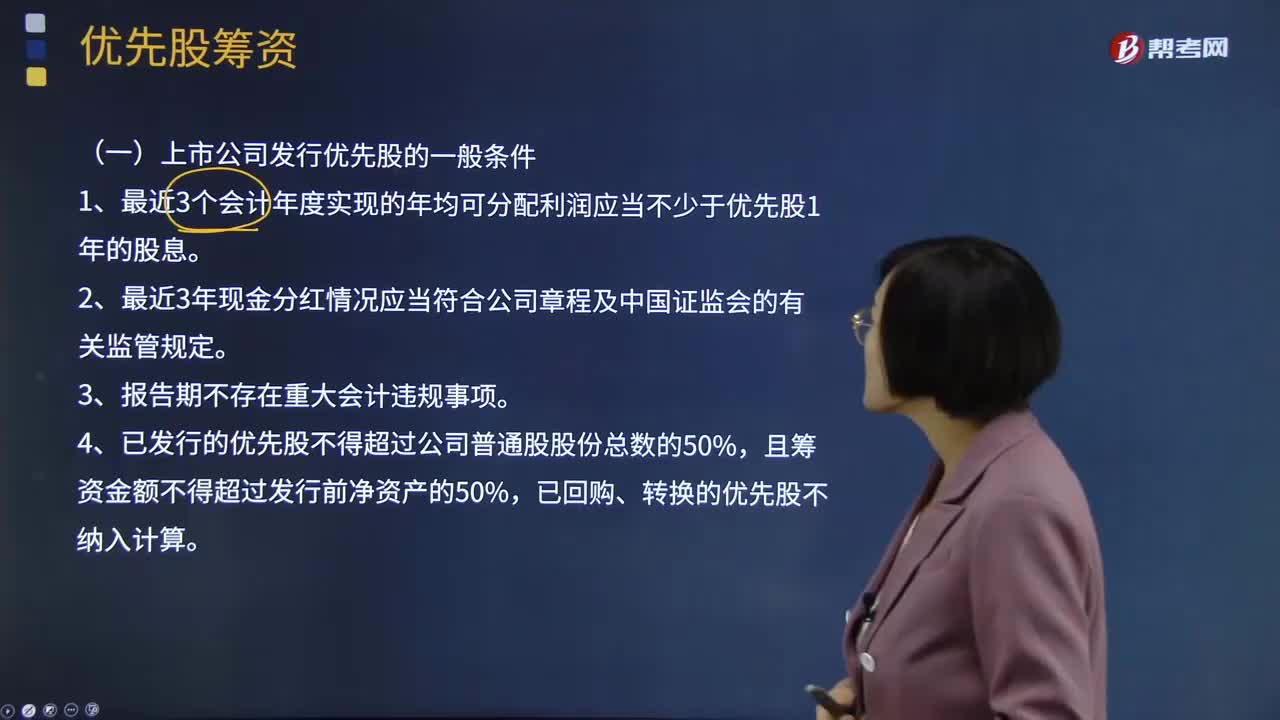

00:48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

02:49

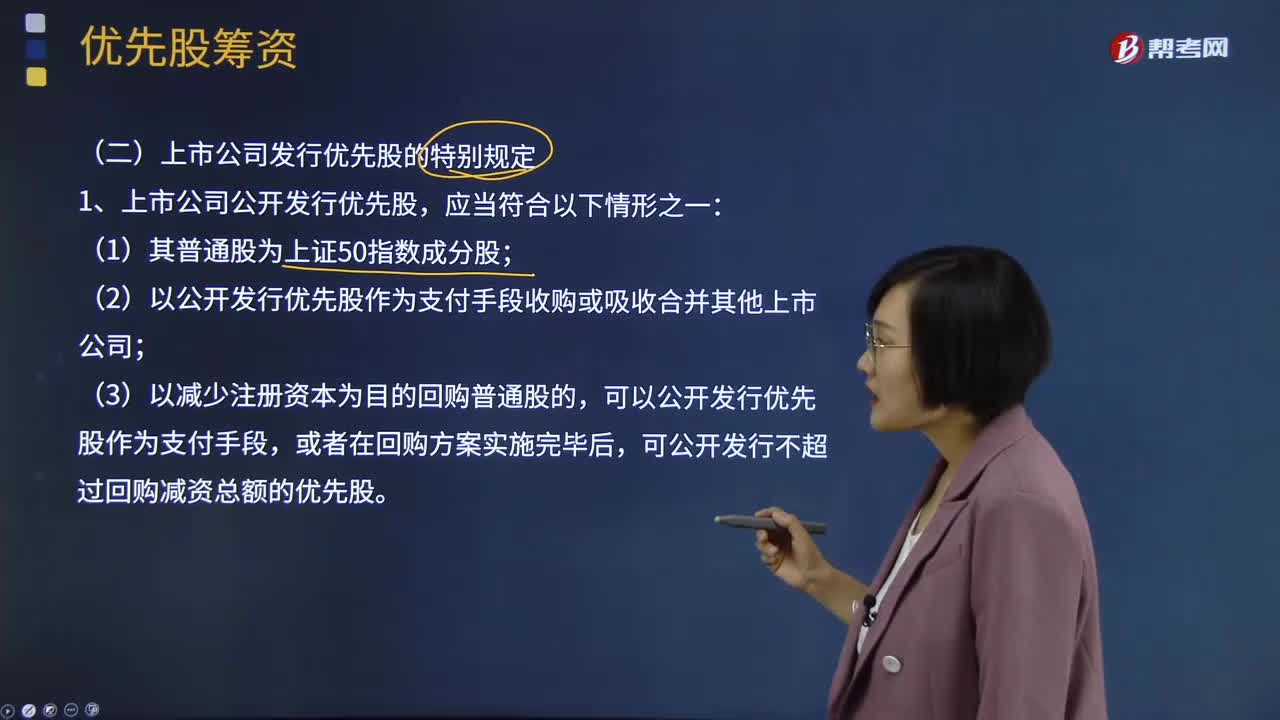

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

01:02

01:02上市公司发行优先股的一般条件有哪些?:持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股筹集的资本属于权益资本。优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,能满足国外投资者对风险和收益方面的要求。上市公司发行优先股的一般条件:1、最近3个会计年度实现的年均可分配利润应当不少于优先股1年的股息。2、最近3年现金分红情况应当符合公司章程及中国证监会的有关监管规定。

12:22

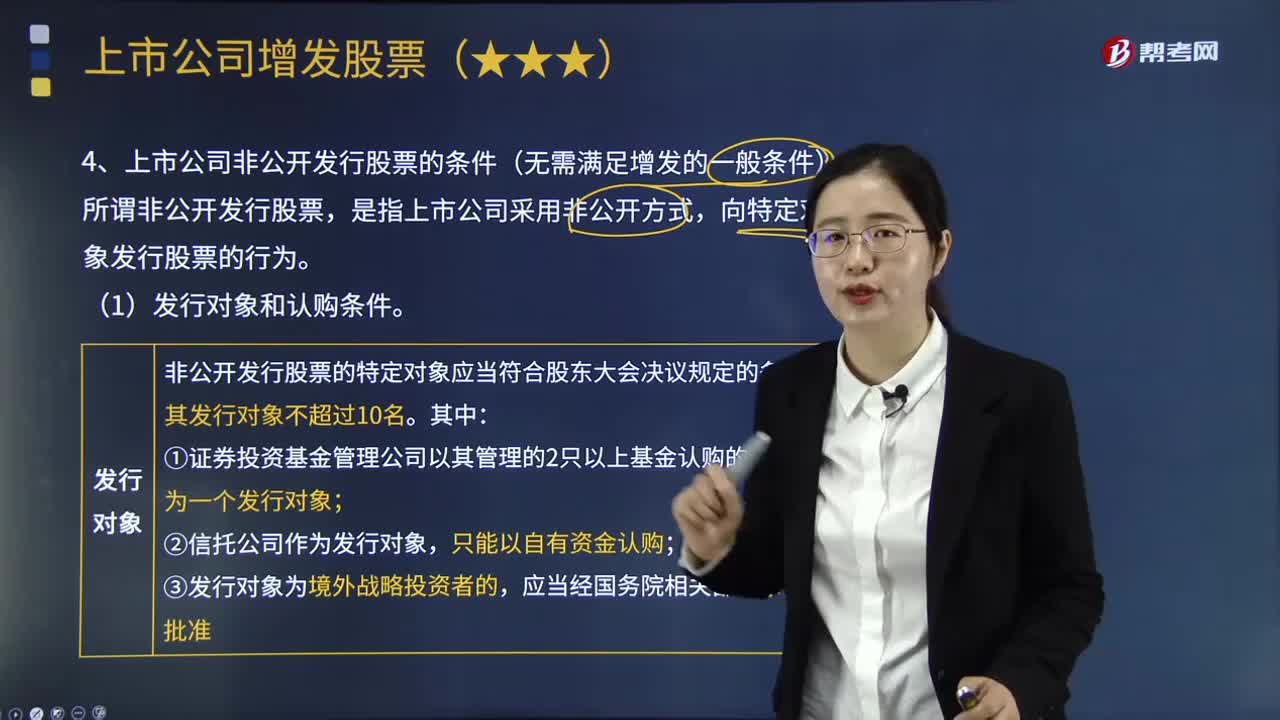

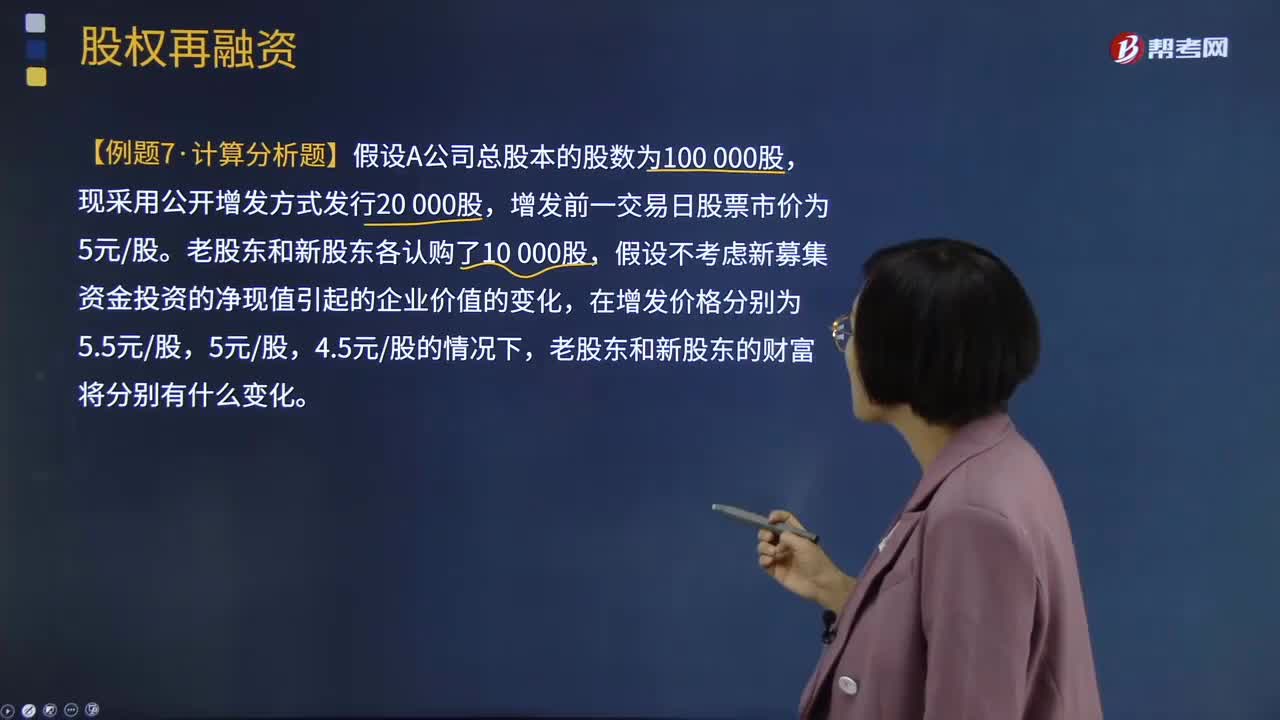

12:22增发新股的认购方式有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。增发新股的认购方式:增发前一交易日股票市价为5元股,发行价格不能低于公告招股意向书前20个交易日公司股票均价的90%D.上市公司非公开增发新股时发行价格不能低于定价基准日前20个交易日公司股票的均价上市公司公开增发新股的定价通常按照

01:18

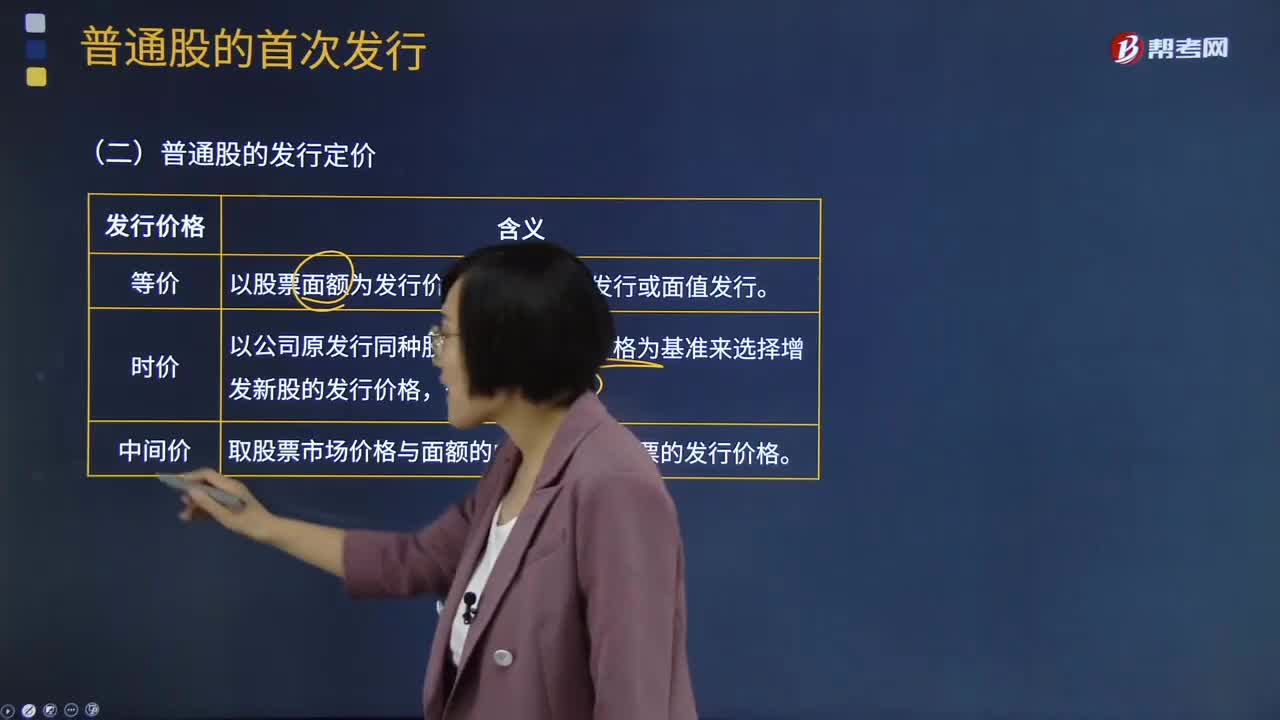

01:18普通股的发行定价是什么意思?:股票发行价格是指发行公司将股票出售给投资人时的价格。股票发行价格的确定对发行人是至关重要的。股票发行价格是指股份有限公司出售新股票的价格。在确定股票发行价格时,确定一个发行价格以推销股票。等价是指以股票面额为发行价格,采用股东分摊的发行方式时一般按平价发行,因此以面额为发行价格能够使认购者得到因价格差异而带来的收益,时价以公司原发行同种股票的现行市场价格为基准来选择增发新股的发行价格。

03:30

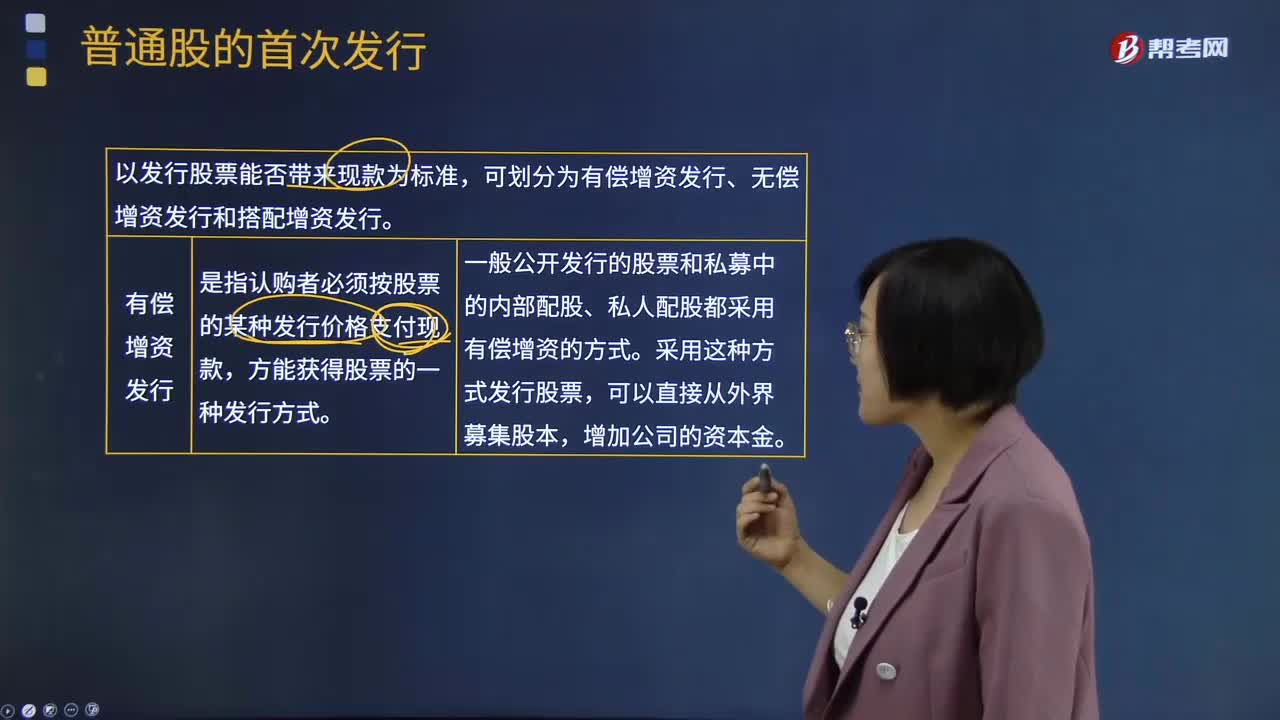

03:30股票的有偿增资发行、无偿增资发行和搭配增资发行分别指什么?:股票的有偿增资发行、无偿增资发行和搭配增资发行分别指什么?股票发行方式是指是公司通过何种途径发行股票。股票的发行方式按发行股票能否带来现款为标准,可划分为有偿增资发行、无偿增资发行和搭配增资发行。有偿增资发行是指认购者必须按股票的某种发行价格支付现款,方能获得股票的一种发行方式。一般公开发行的股票和私募中的内部配股、私人配股都采用有偿增资的方式。

04:07

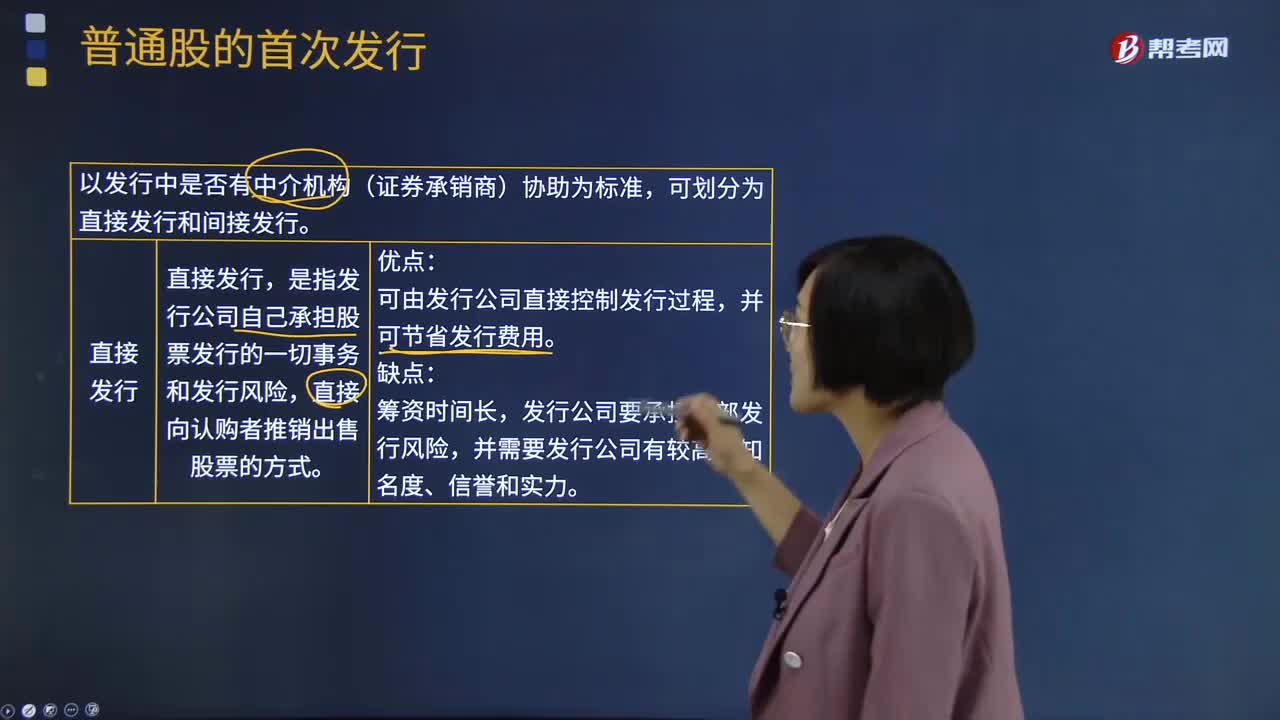

04:07什么是股票的直接发行与间接发行?:什么是股票的直接发行与间接发行?股票发行方式是指是公司通过何种途径发行股票。股票的发行方式按发行中是否有中介机构(证券承销商)协助为标准,是指发行公司自己承担股票发行的一切事务和发行风险,直接向认购者推销出售股票的方式。可由发行公司直接控制发行过程,发行公司要承担全部发行风险,间接发行又叫委托发行,是指发行公司将股票销售业务委托给证券经营机构代理。这种销售方式是股票发行普遍采用的方式。

04:44

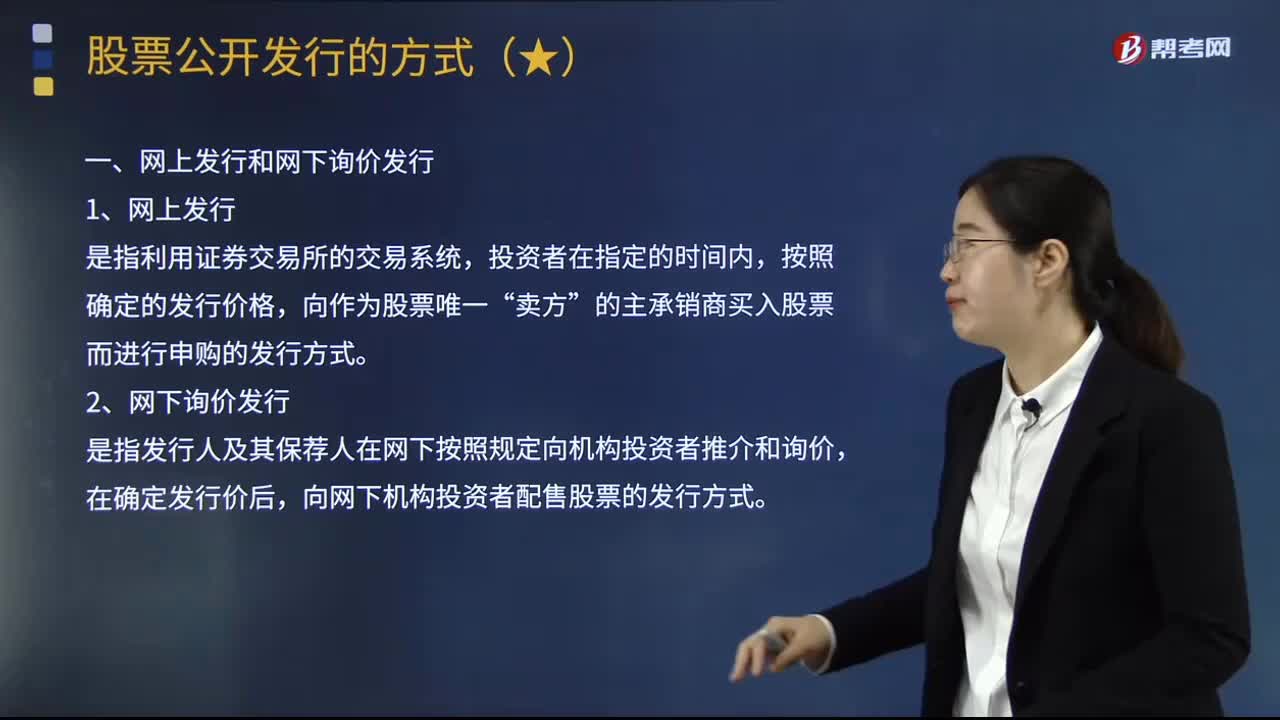

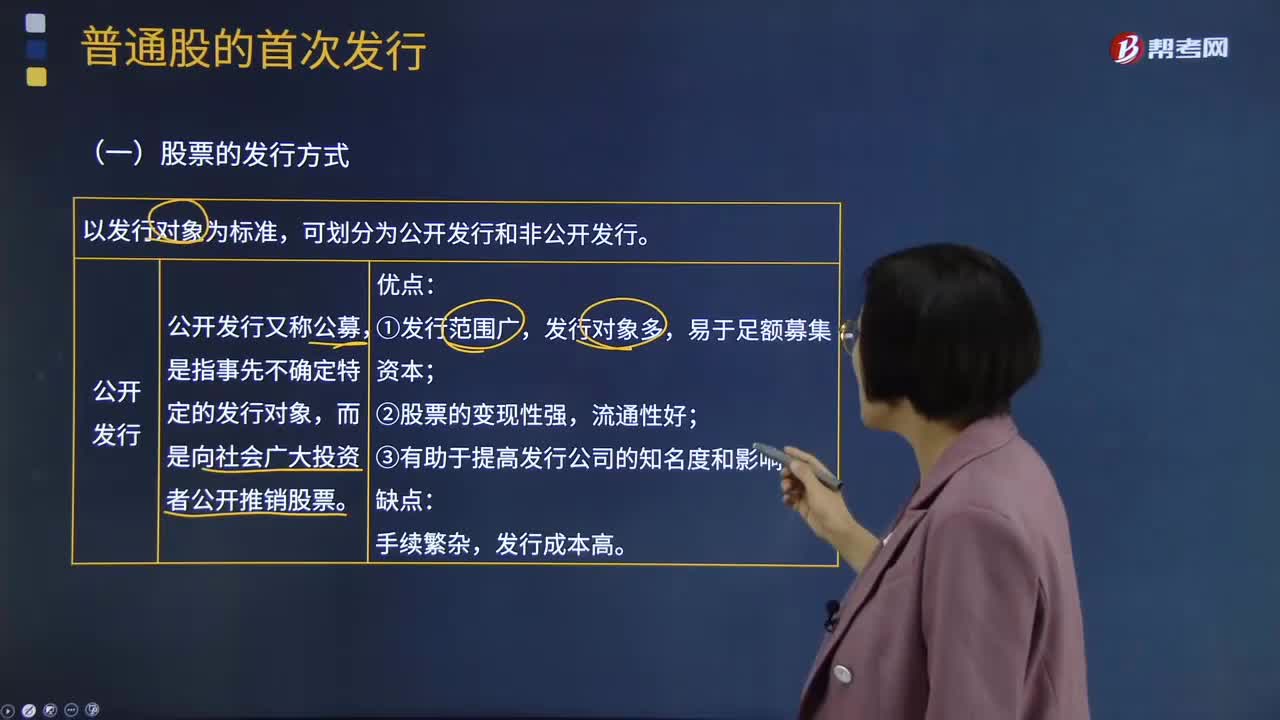

04:44股票的公开发行与非公开发行方式分别是什么?:股票的公开发行与非公开发行方式分别是什么?股票的发行方式以发行对象为标准,可划分为公开发行和非公开发行。公开发行又称公募,而是向社会广大投资者公开推销股票。公开发行的优点:发行对象多,公开发行的缺点:发行成本高。是指发行公司只对特定的发行对象推销股票。即发行公司按低于市价的价格向原有股东分配该公司的新股认购权,即发行公司将新股票分售给原股东以外的本公司职工、往来客户等与公司有特殊关系的第三者。

08:05

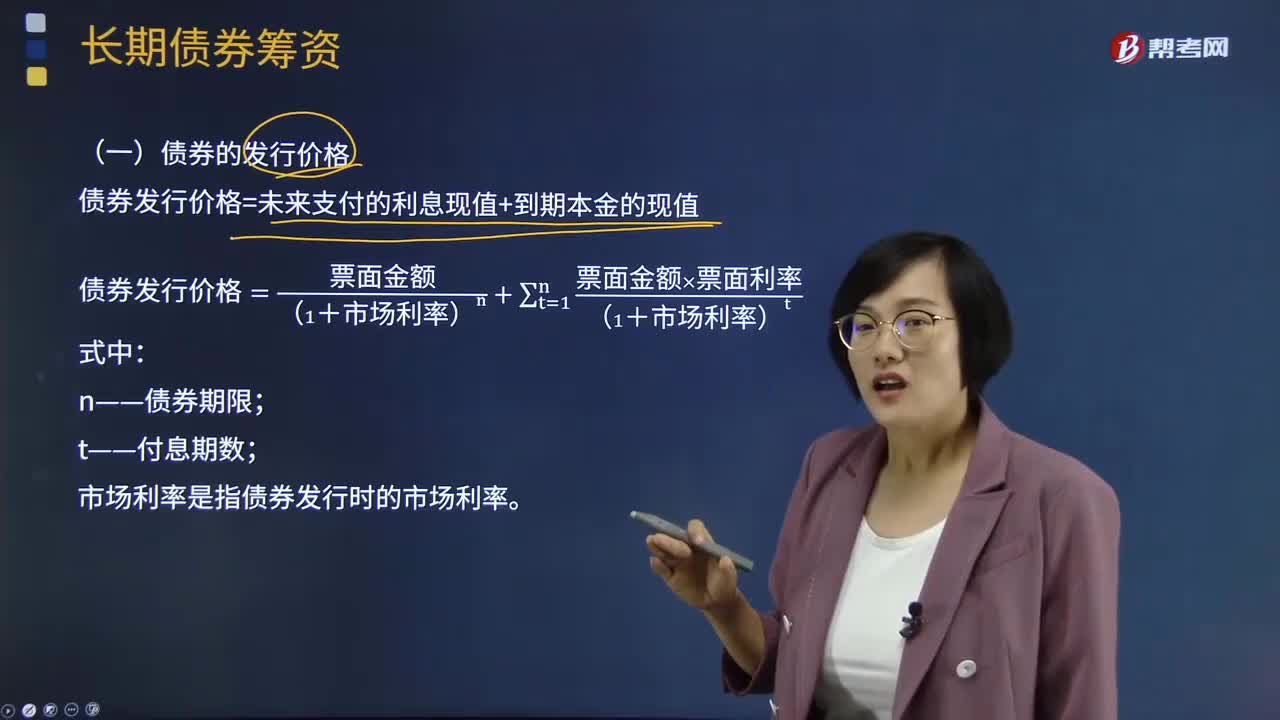

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

02:24

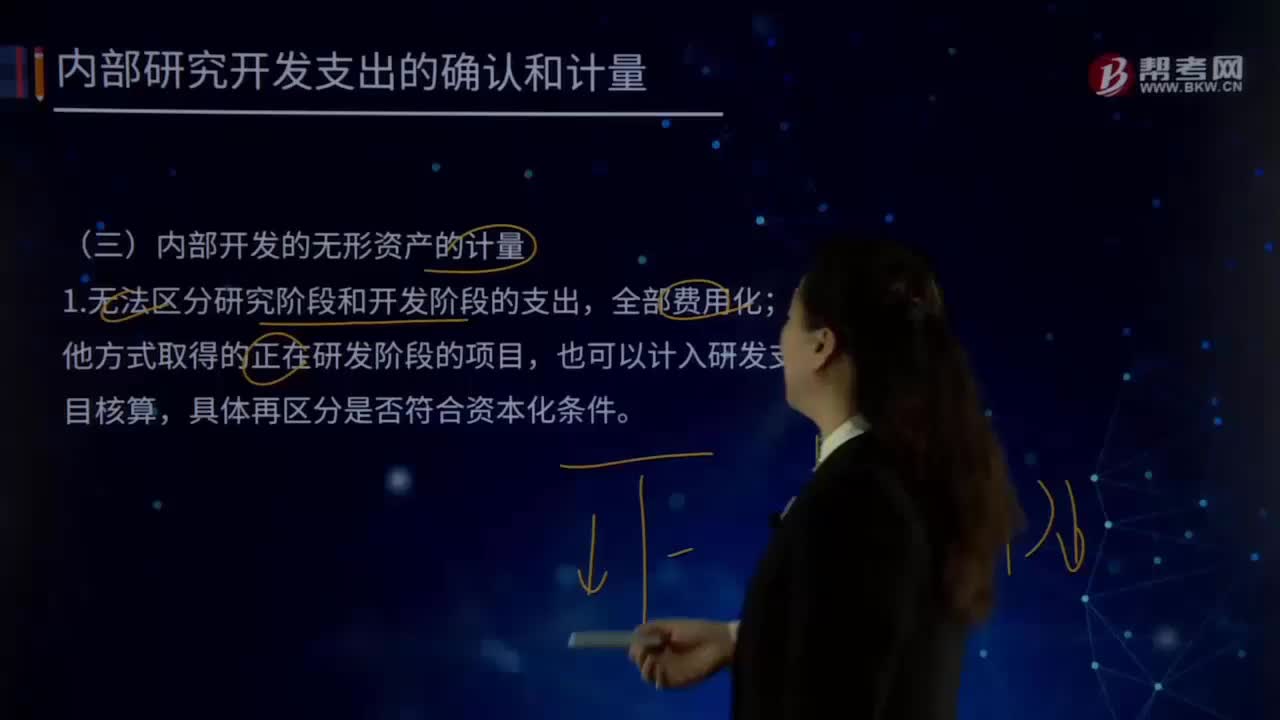

02:24内部开发的无形资产是怎样进行计量的?:2.无形资产的成本=达到预定用途前一切必要的支出:达到预定用途前发生的无效和初始运作损失、培训费、其他间接费用”由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成,开发该无形资产时耗费的材料、劳务成本、注册费。在开发该无形资产过程中使用的其他专利权和特许权的摊销。以及按照借款费用的处理原则可资本化的利息支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日