下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:20

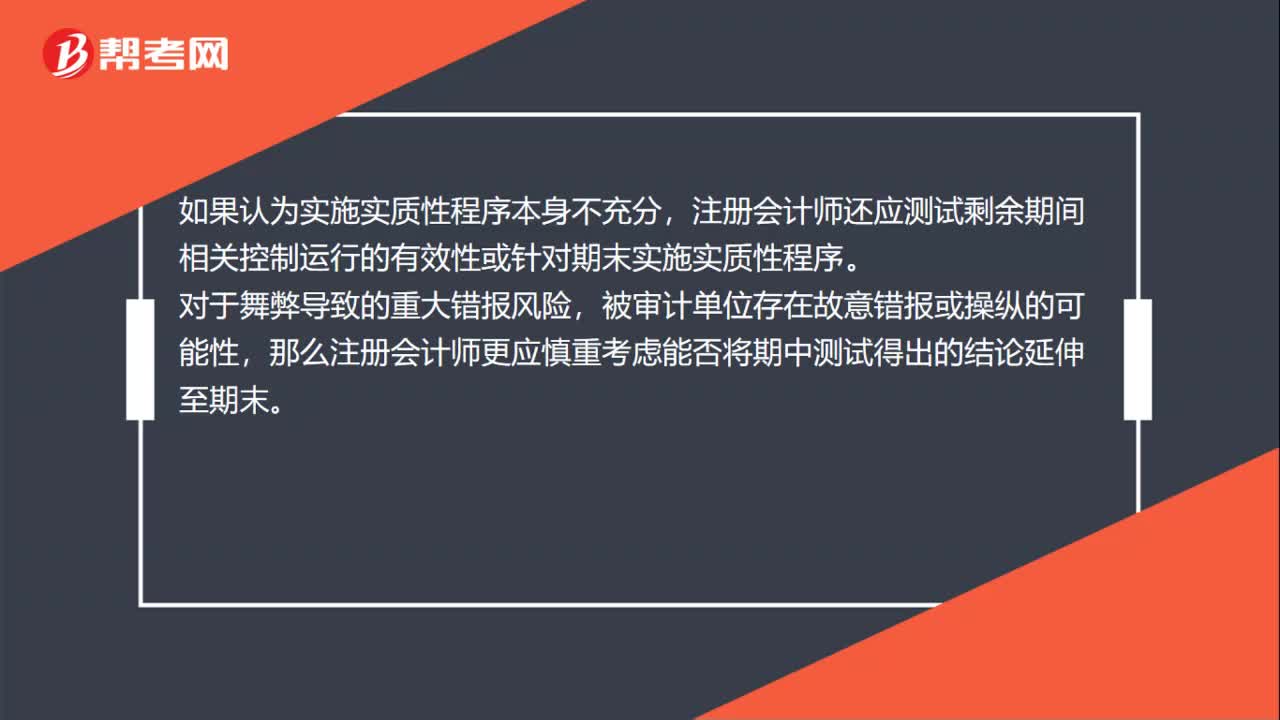

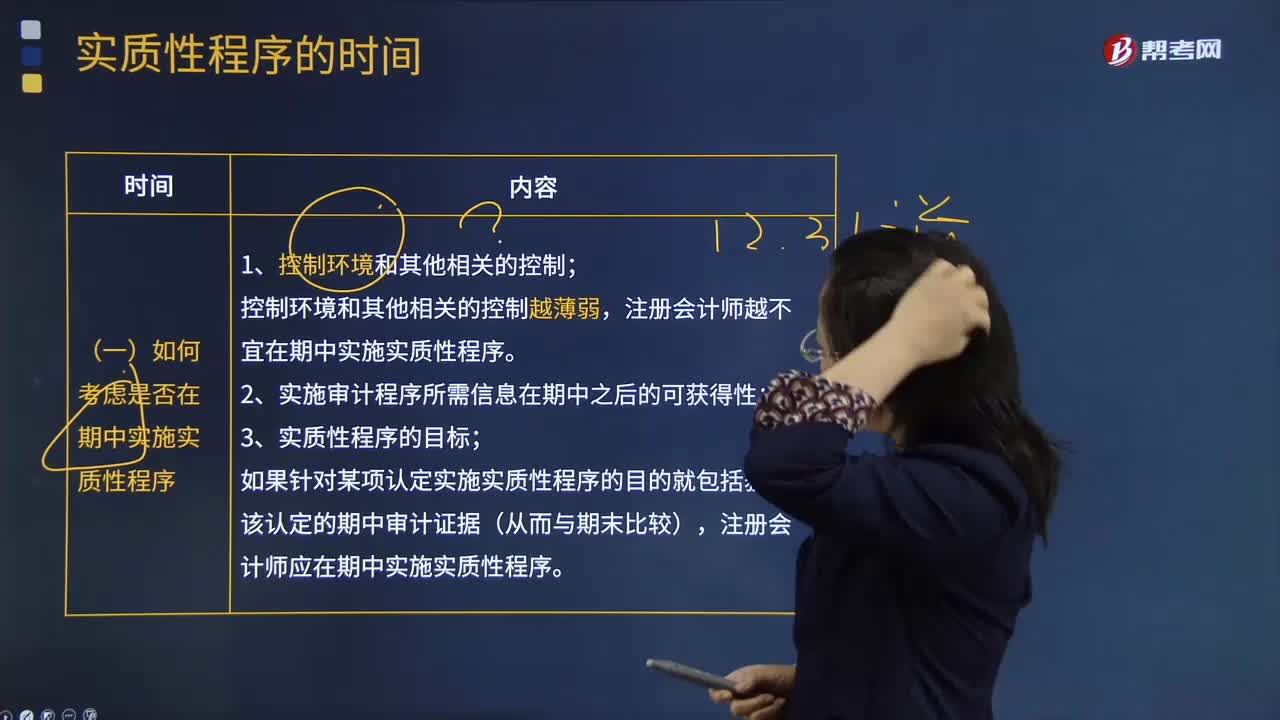

05:20如何考虑是否在期中实施实质性程序?:如何考虑是否在期中实施实质性程序?注册会计师应当针对剩余期间实施进一步的实质性程序,注册会计师越不宜在期中实施实质性程序。2.实施审计程序所需信息在期中之后的可获得性;如果针对某项认定实施实质性程序的目的就包括获取该认定的期中审计证据(从而与期末比较),注册会计师应在期中实施实质性程序。注册会计师越应当考虑将实质性程序集中于期末(或接近期末)实施。

05:09

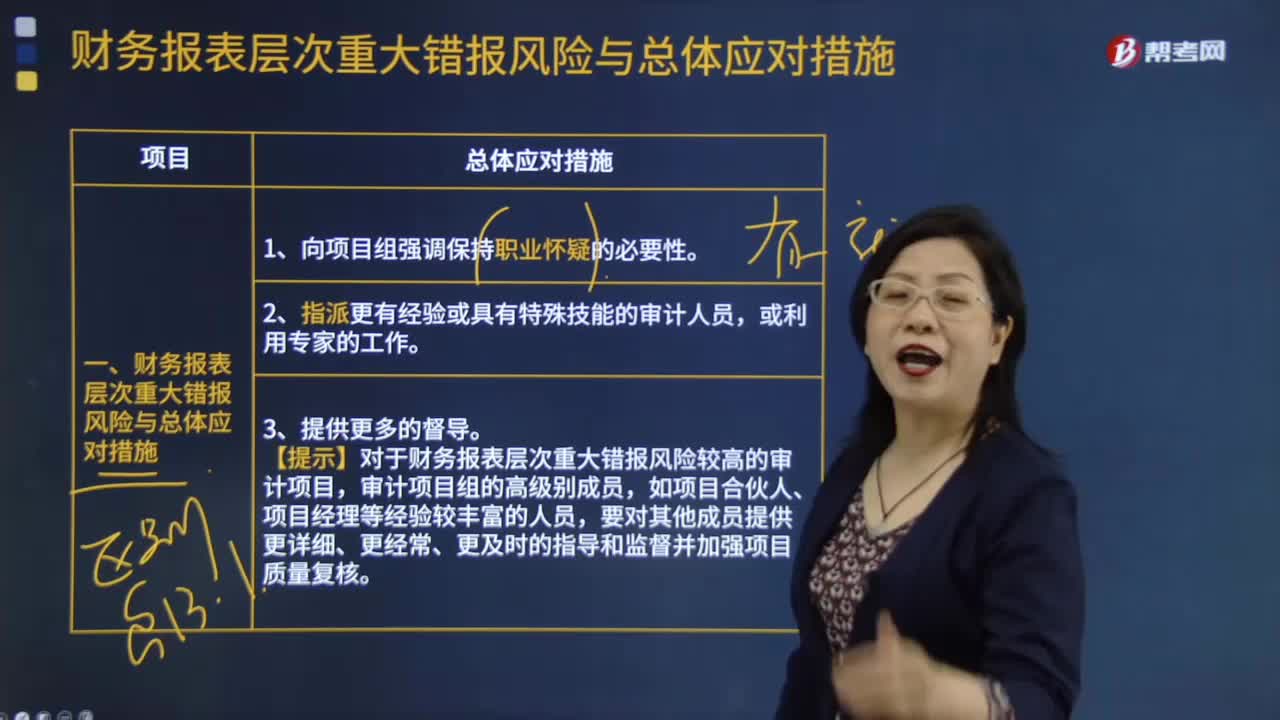

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

09:31

09:31有哪些案例可以体现函证实施存在的问题?:2.某注册会计师在对绿大地2010年末和2011年6月30日的往来科目余额进行函证时,审计事务所对天能科技实际控制的几家壳公司进行函证,审计程序最大问题是函证程序缺失或没有有效控制函证;C.执行其他审计程序可以确认的应收款项;选项CD做法会因影响注册会计师获取审计证据的可靠性,注册会计师可选择资产负债表日前适当日期为截止日实施函证。

07:48

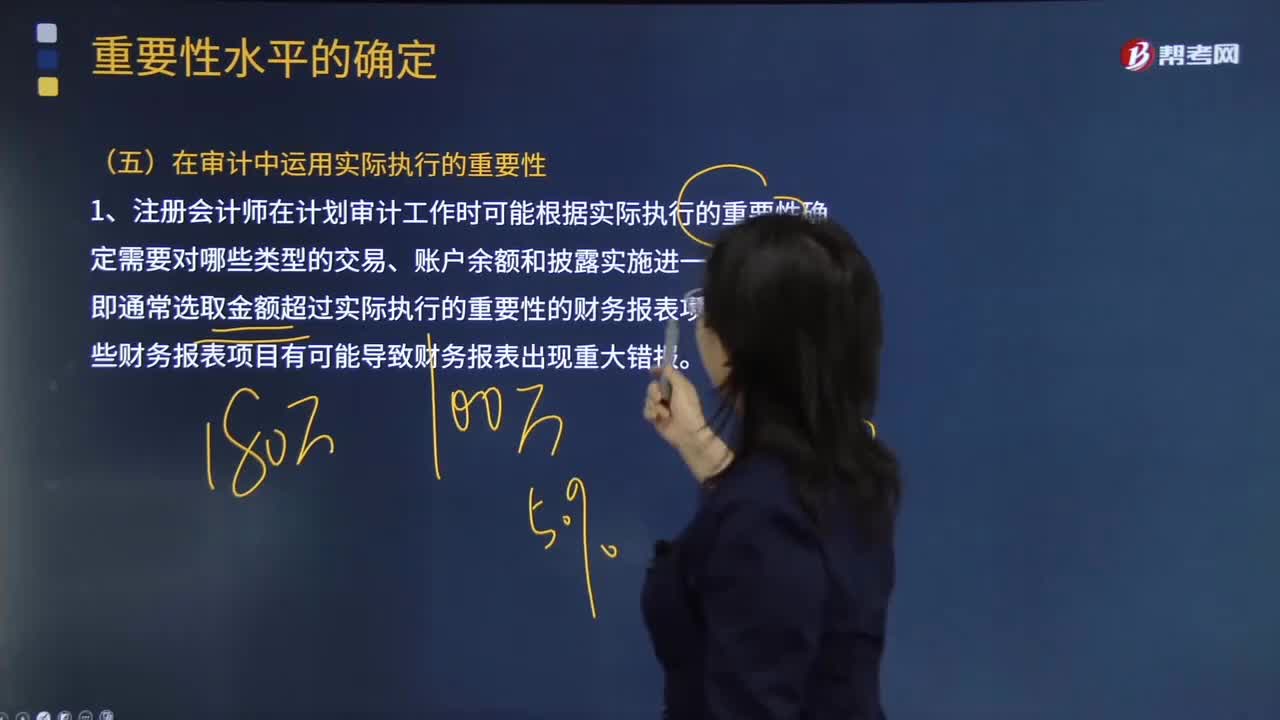

07:48注册会计师在审计中运用实际执行的重要性有哪些用途?:1.注册会计师在计划审计工作时可能根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,(1)单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远超过财务报表整体的重要性),不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序。不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

10:47

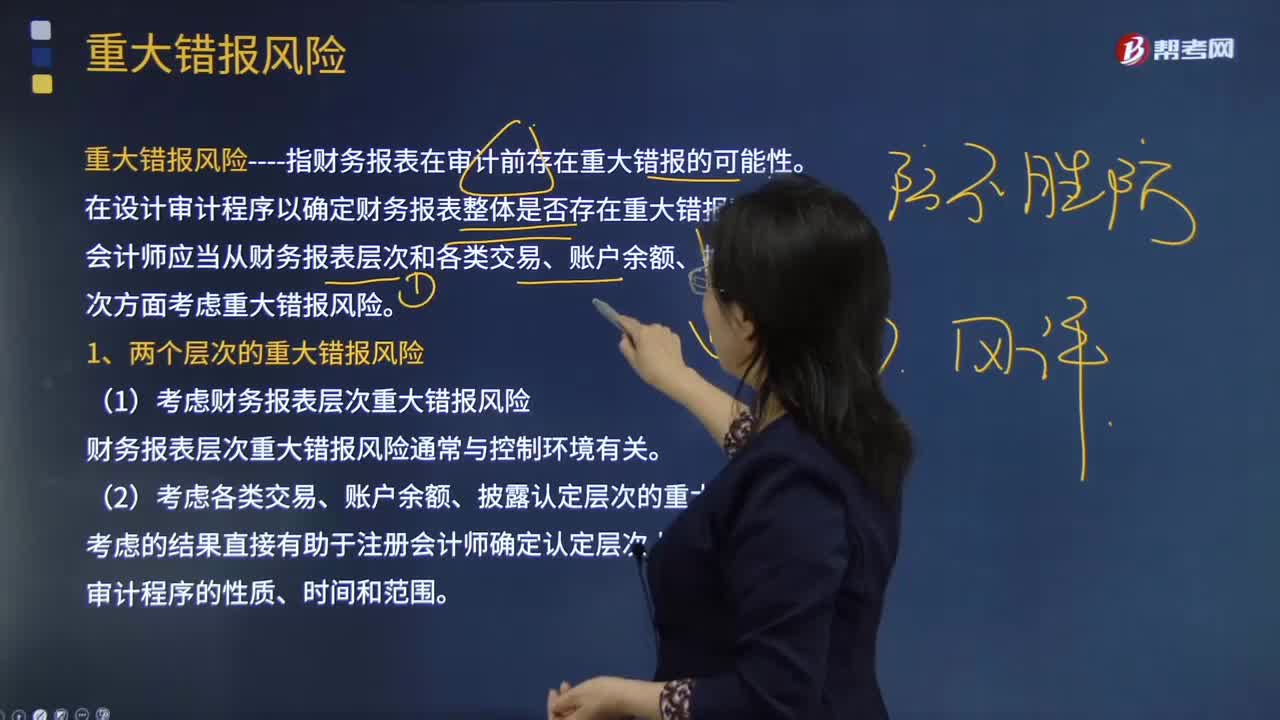

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

12:00

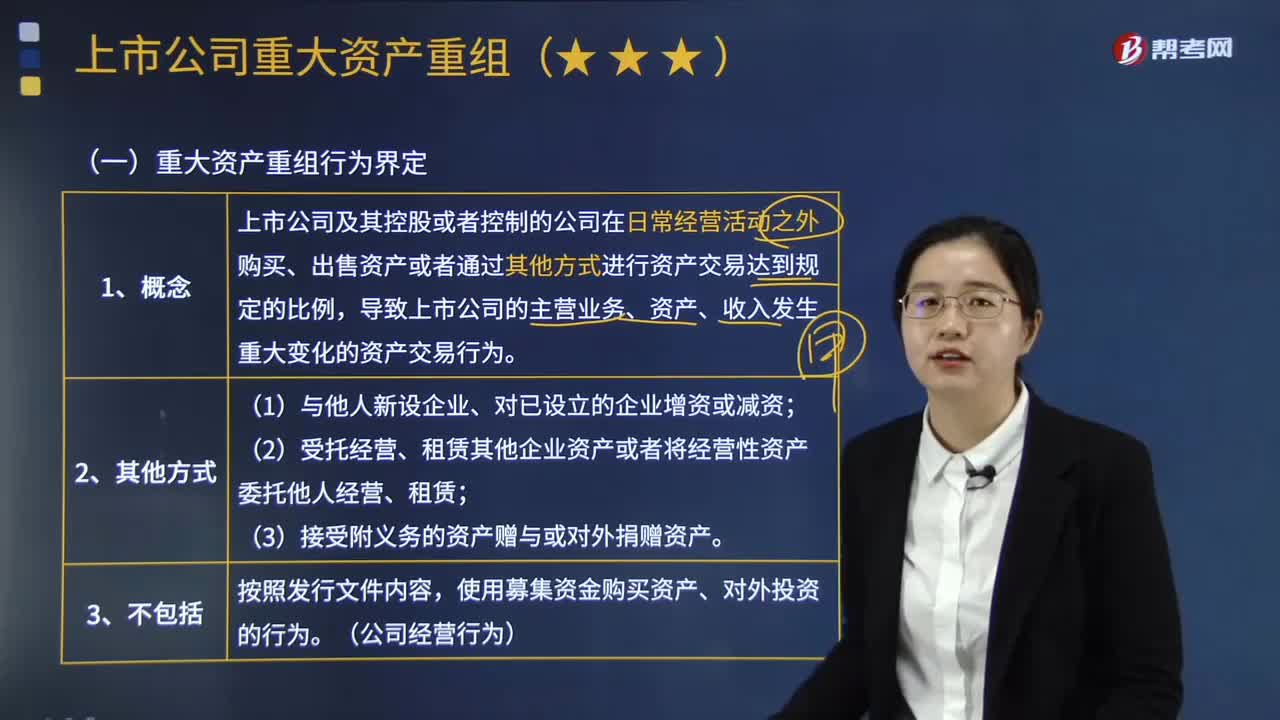

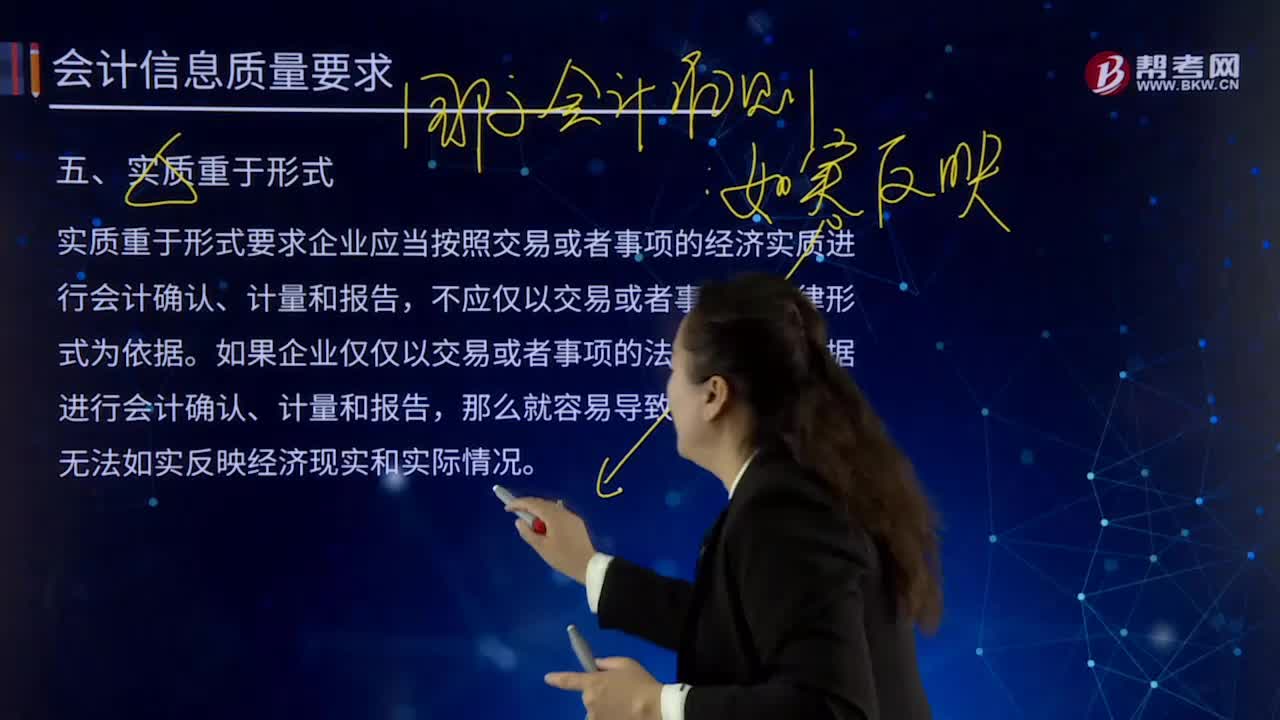

12:00实质重于形式的含义是什么?:不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,售后租回是否确认销售收入、售后回购、附有退货条件的销售、委托代销等特殊销售方式收入的确认;⑦非货币性资产交换区分商业实质。实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,企业发生的交易或事项在多数情况下。

02:40

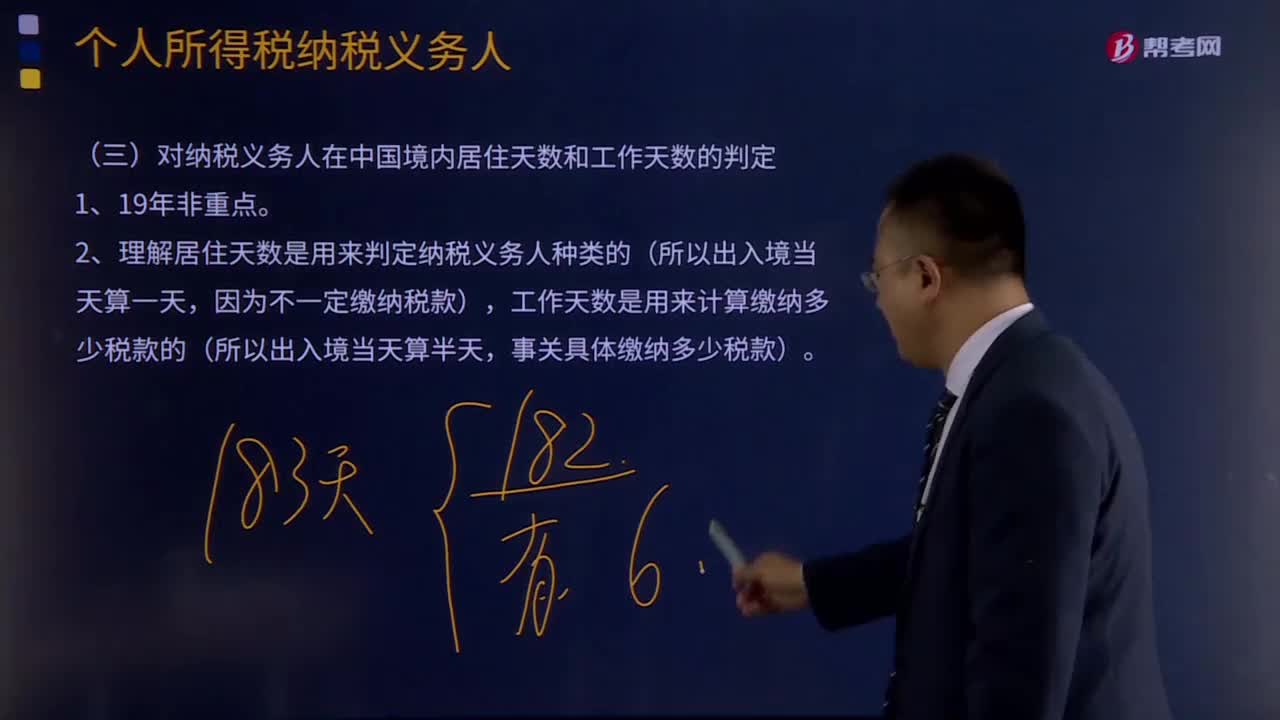

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

06:18

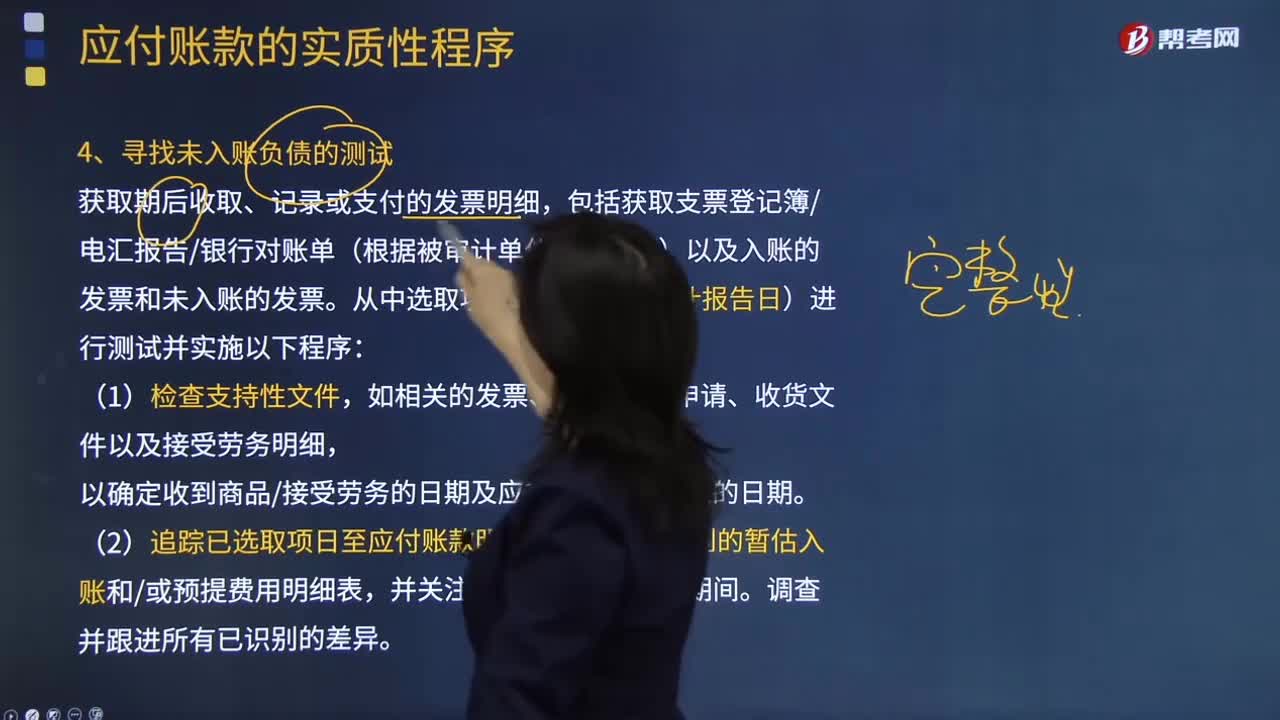

06:18应付账款的实质性程序中的寻找未入账负债的测试具体指什么?:应付账款的实质性程序中的寻找未入账负债的测试具体指什么?获取期后收取、记录或支付的发票明细,包括获取支票登记簿电汇报告银行对账单(根据被审计单位情况不同)以及入账的发票和未入账的发票。如相关的发票、采购合同申请、收货文件以及接受劳务明细,以确定收到商品接受劳务的日期及应在期末之前入账的日期。(2)追踪已选取项日至应付账款明细账、货到票未到的暂估入账和或预提费用明细表。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

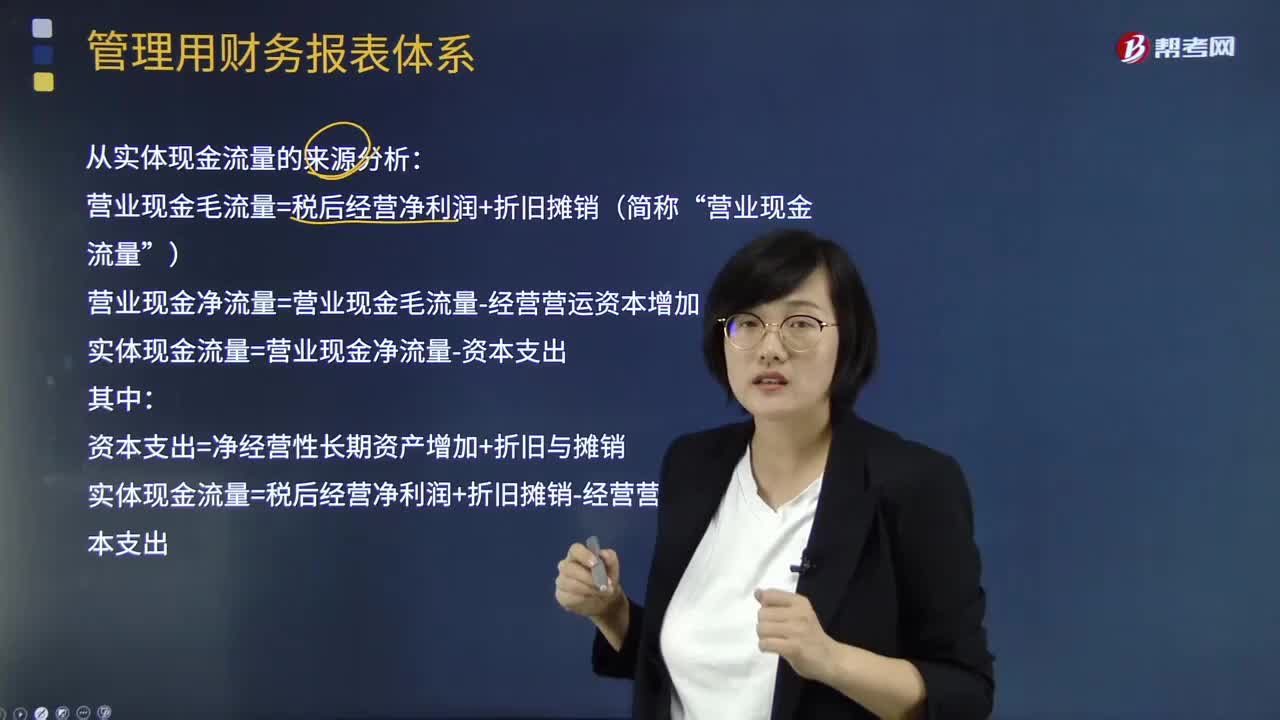

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

06:01

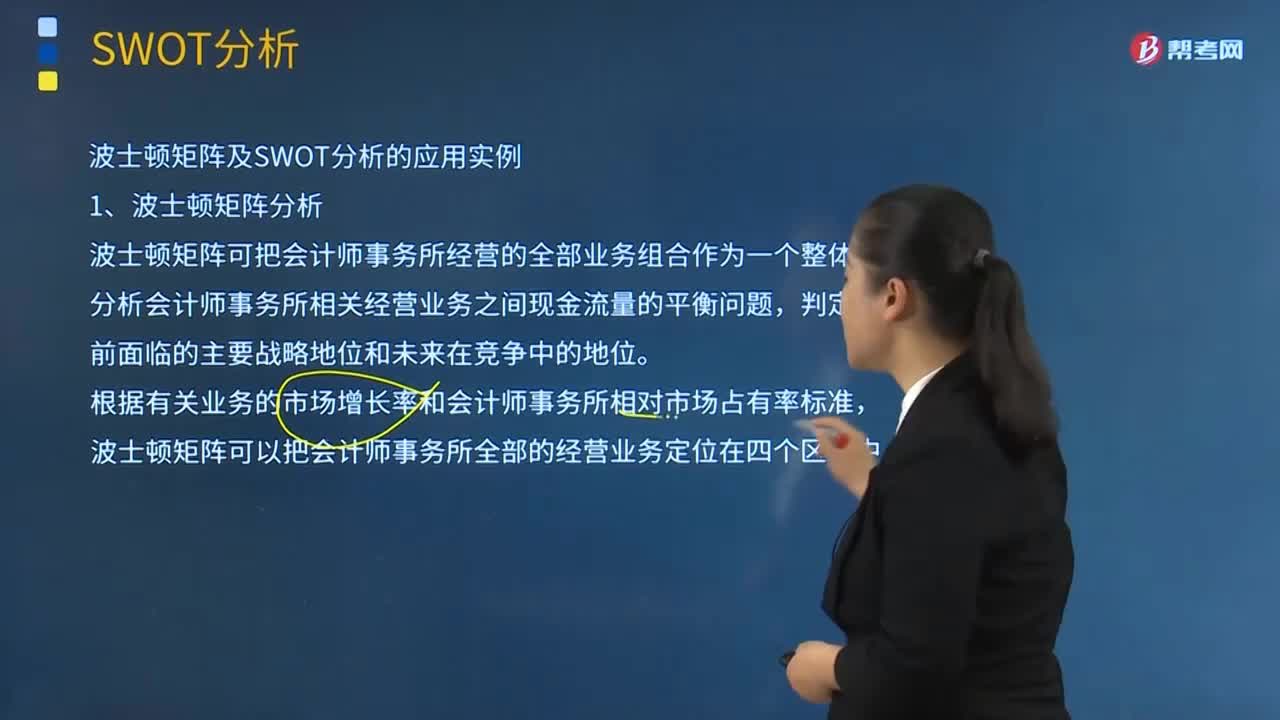

06:01带你快速掌握如何分析波士顿矩阵及SWOT分析的应用实例?:又称市场增长率-相对市场份额矩阵、波士顿咨询集团法、四象限分析法、产品系列结构管理法等。波士顿矩阵可把会计师事务所经营的全部业务组合作为一个整体,分析会计师事务所相关经营业务之间现金流量的平衡问题。根据有关业务的市场增长率和会计师事务所相对市场占有率标准。波士顿矩阵可以把会计师事务所全部的经营业务定位在四个区域中“会计师事务所需要大量的投资支持其经营活动,业务的进一步投资上需要进行分析”

04:43

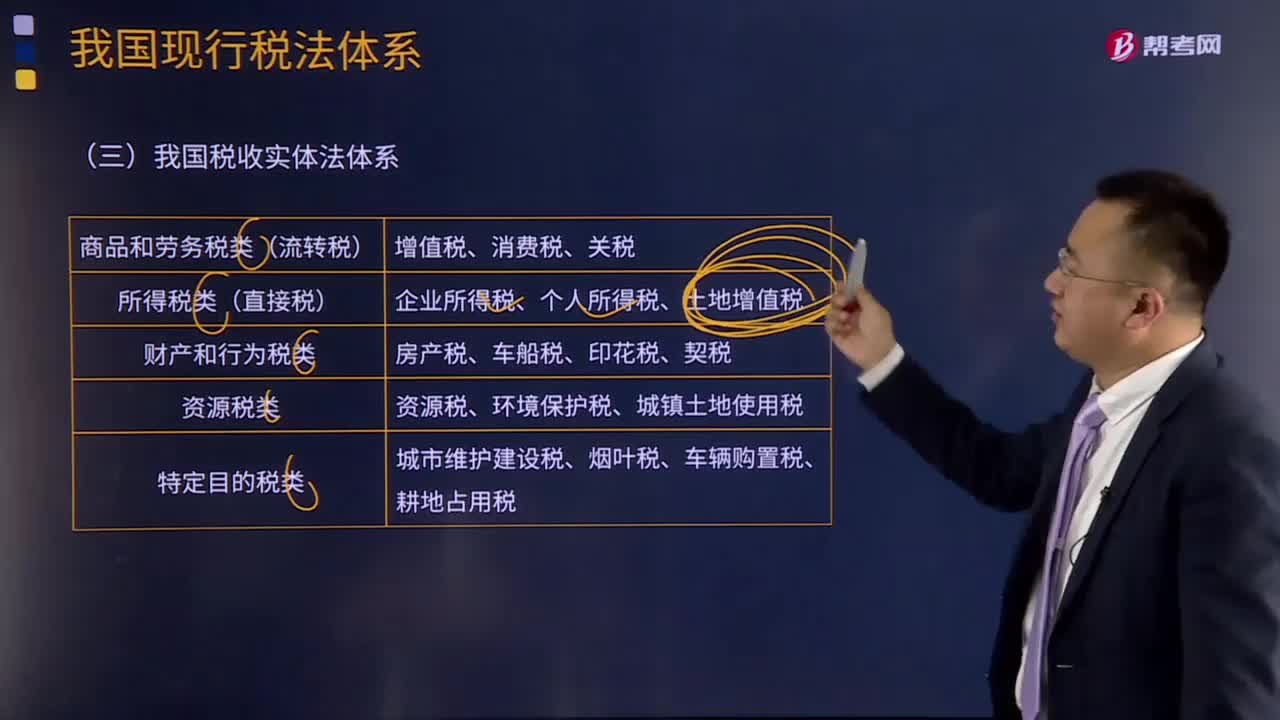

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日