下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

01:43

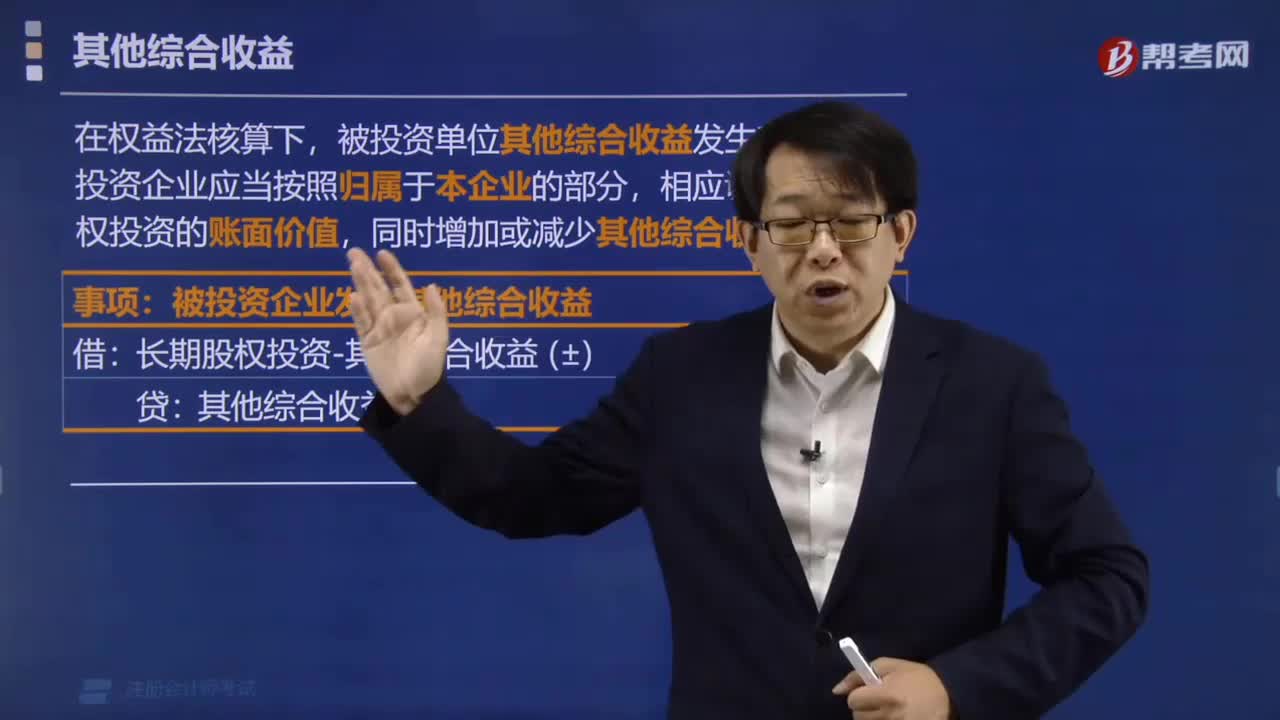

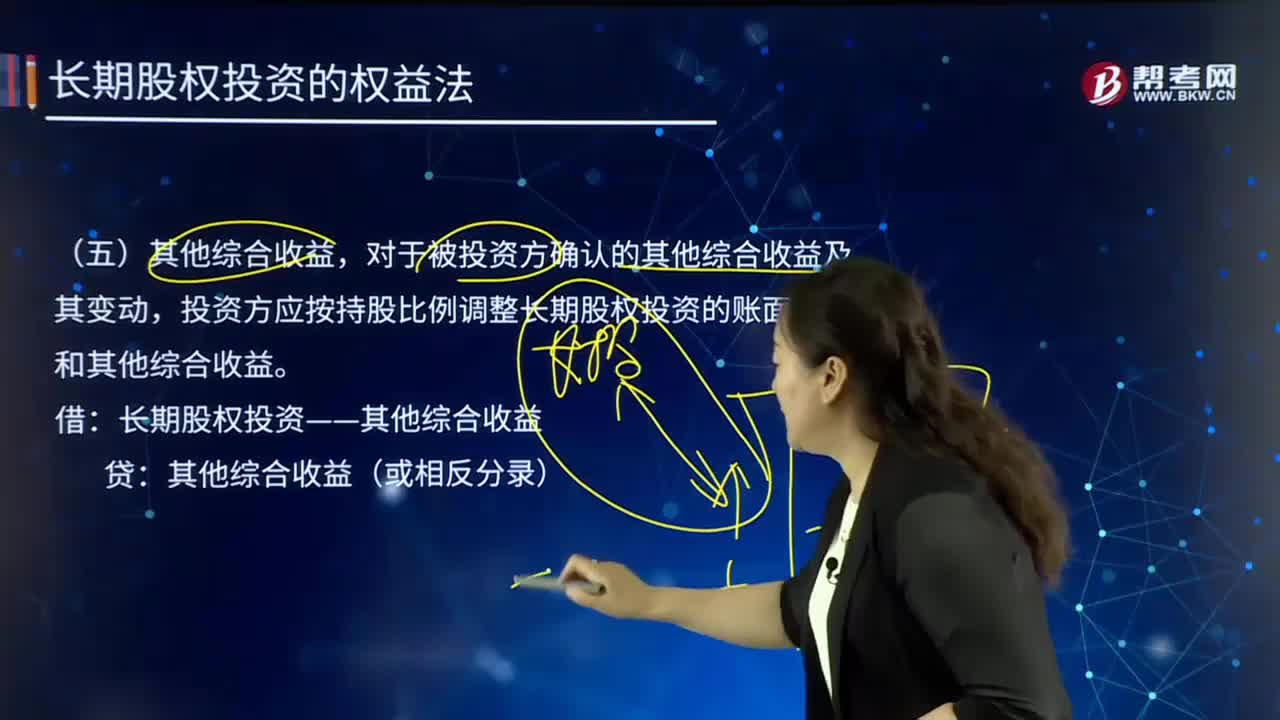

01:43什么是其他综合收益?:其他综合收益,对于被投资方确认的其他综合收益及其变动,投资方应按持股比例调整长期股权投资的账面价值和其他综合收益。长期股权投资——其他综合收益:其他综合收益(或相反分录)。【例7-15】甲公司持有乙公司25%的股份,乙公司将其作为存货的房地产转换为以公允价值模式计量的投资性房地产。转换日公允价值大于账面1 500万元,计入了其他综合收益:不考虑其他因素:

00:17

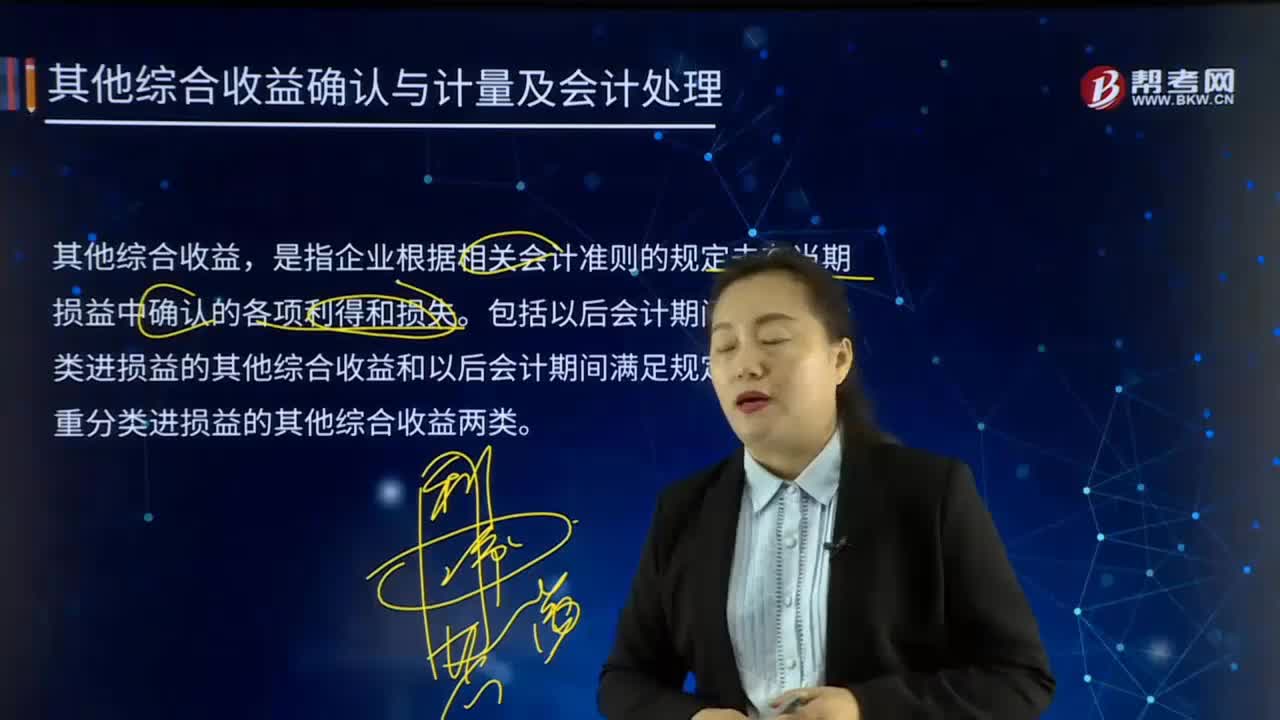

00:17综合收益总额的含义是什么?:综合收益总额的含义是什么?综合收益总额项目是反映企业净利润与其他综合收益的合计金额。综合收益总额是企业净利润与其他综合收益的合计金额。净利润加上其他综合收益扣除所得税影响后的净额为综合收益总额。综合收益总额项目,反映企业净利润与其他综合收益的合计金额。综合收益,包括其他综合收益和综合收益总额。其他综合收益反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额;

08:50

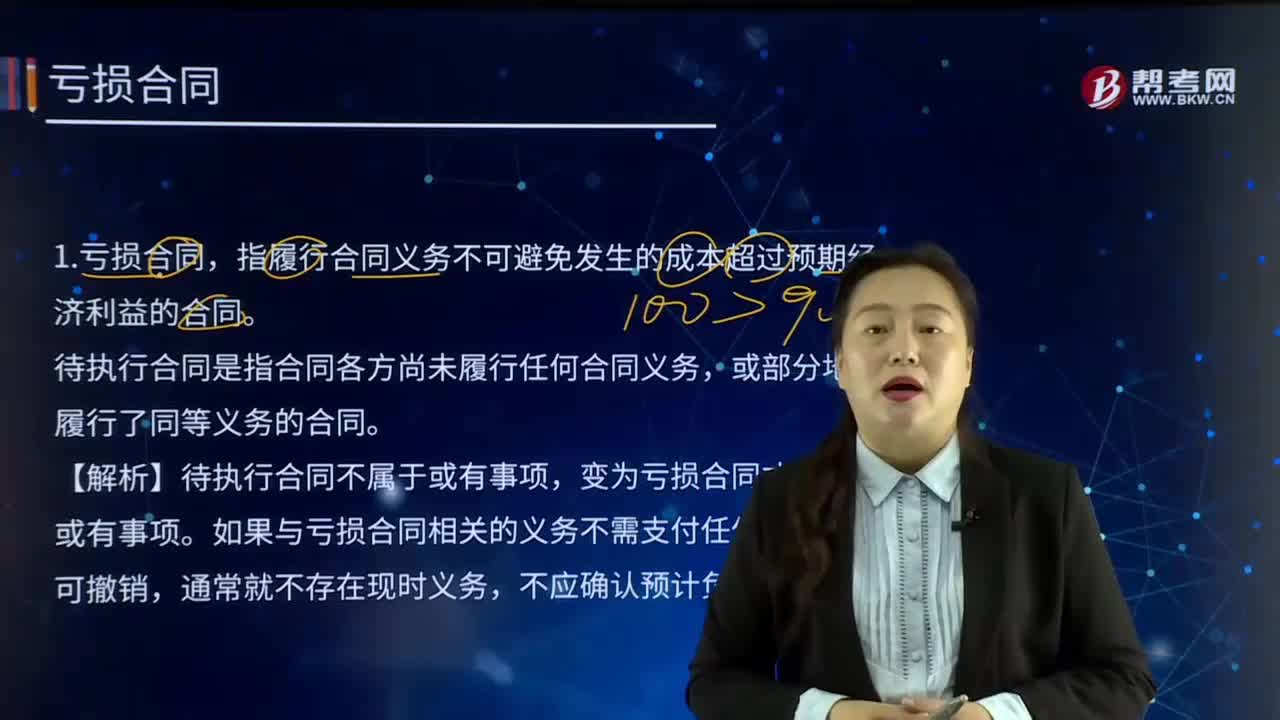

08:50亏损合同的具体应用是怎样的?:企业与其他企业签订的商品销售合同、劳务提供合同、租赁合同等,指履行合同义务不可避免发生的成本超过预期经济利益的合同。如果与亏损合同相关的义务不需支付任何补偿即可撤销,2.亏损合同产生的义务满足预计负债确认条件的才能确认为预计负债,应当先对标的资产进行减值测试并确认减值损失,预计负债—亏损合同(超过标的资产损失的部分),预计负债—亏损合同(合同完工后)。必须继续履行租赁合同(交纳租金)。

06:00

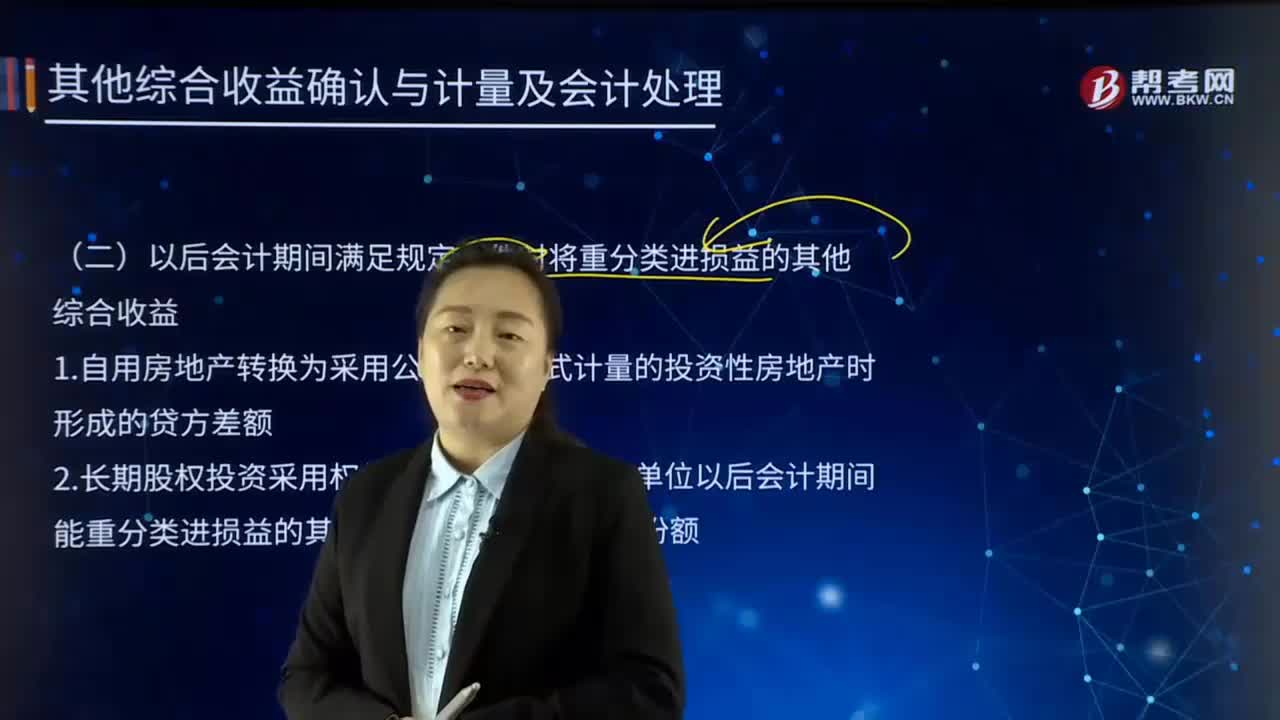

06:00以后会计期间满足规定条件时将重分类进损益的其他综合收益是什么?:是指企业根据相关会计准则的规定未在当期损益中确认的各项利得和损失。1.自用房地产转换为采用公允价值模式计量的投资性房地产时形成的贷方差额。2.长期股权投资采用权益法核算的在被投资单位以后会计期间能重分类进损益的其他综合收益中所享有的份额。不影响所有者权益中资本性项目的金额,D.同一控制下企业合并中取得被合并方净资产份额小于所支付对价账面价值。A.其他债权投资因公允价值变动计入其他综合收益的部分

04:25

04:25以后会计期间不能重分类进损益的其他综合收益是什么?:以后会计期间不能重分类进损益的其他综合收益是什么?包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时将重分类进损益的其他综合收益两类。以后会计期间不能重分类进损益的其他综合收益:2.按照长期股权投资采用权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

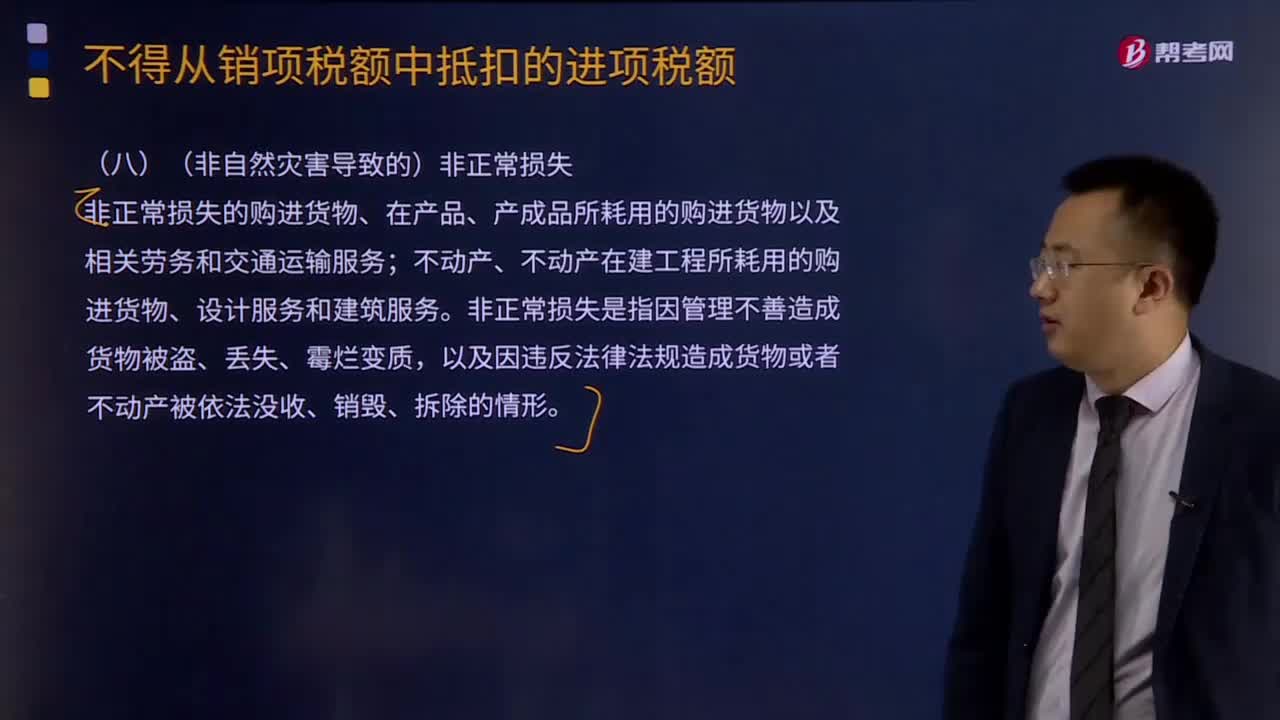

05:09

05:09非正常损失应该如何抵扣?:非正常损失的购进货物、在产品、产成品所耗用的购进货物以及相关劳务和交通运输服务;不动产、不动产在建工程所耗用的购进货物、设计服务和建筑服务。以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。一般纳税人购进货物的下列进项税额中,A.因管理不善造成被盗的购进货物的进项税额,B.被执法部门依法没收的购进货物的进项税额,C.被执法部门强令自行销毁的购进货物的进项税额。

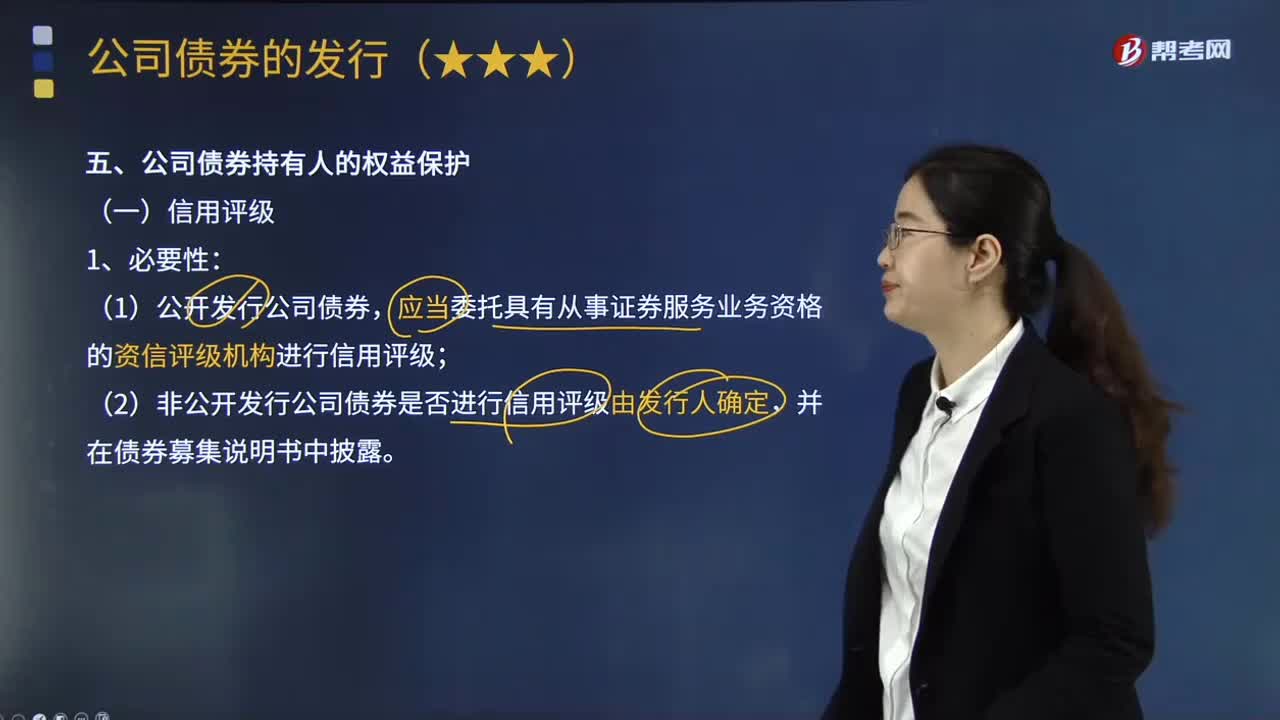

10:03

10:03怎样保护公司债券持有人的权益?:由债券受托管理人按照规定或协议的约定维护债券持有人的利益。(3)为本次发行提供担保的机构不得担任本次债券发行的受托管理人“(2)在债券存续期内监督发行人募集资金的使用情况,(4)在债券存续期内持续督导发行人履行信息披露义务,(6)在债券存续期内勤勉处理债券持有人与发行人之间的谈判或者诉讼事务,债券受托管理人应在债券发行前或债券募集说明书约定的时间内取得担保的权利证明或其他有关文件;

01:42

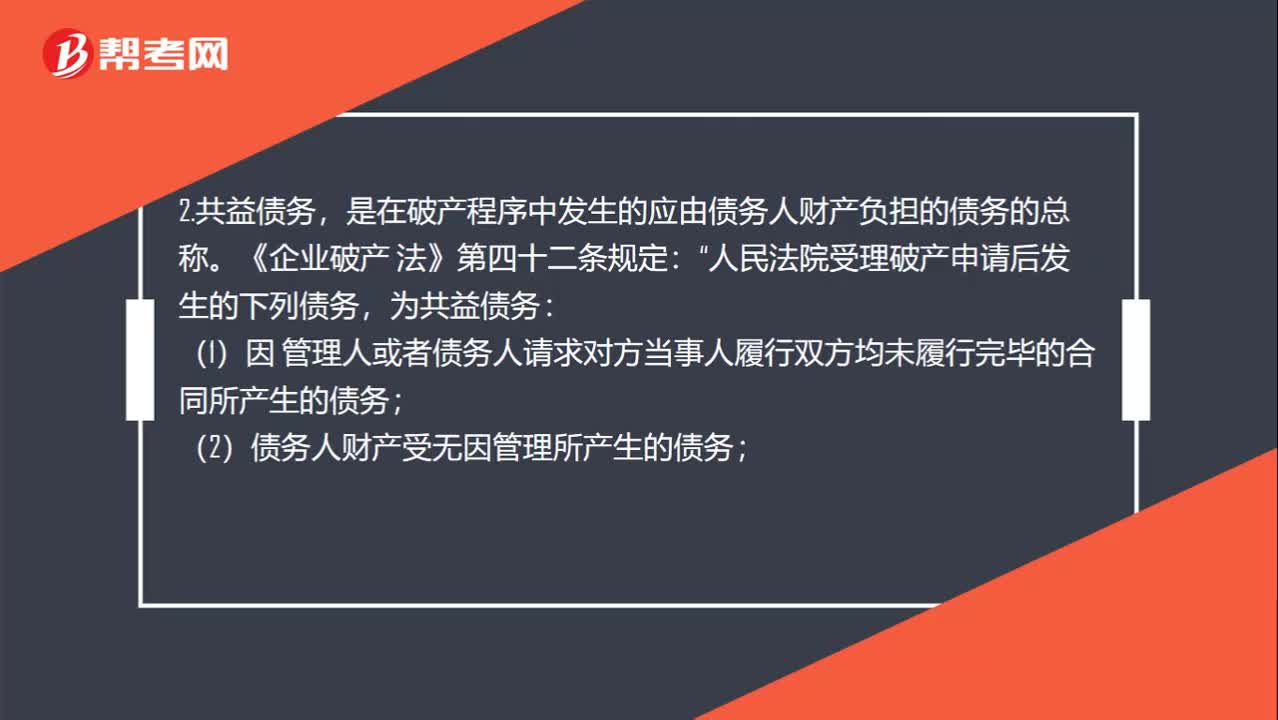

01:42什么是别除权与共益债务?:什么是别除权与共益债务?1.别除权是指对破产企业的特定财产享有担保权的权利人,对债务人的特定财产享有的担保权暂停行使)。是在破产程序中发生的应由债务人财产负担的债务的总称。人民法院受理破产申请后发生的下列债务“(1)因 管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务:(2)债务人财产受无因管理所产生的债务;(3)因债务人不当得剎所产生的债务;

01:08

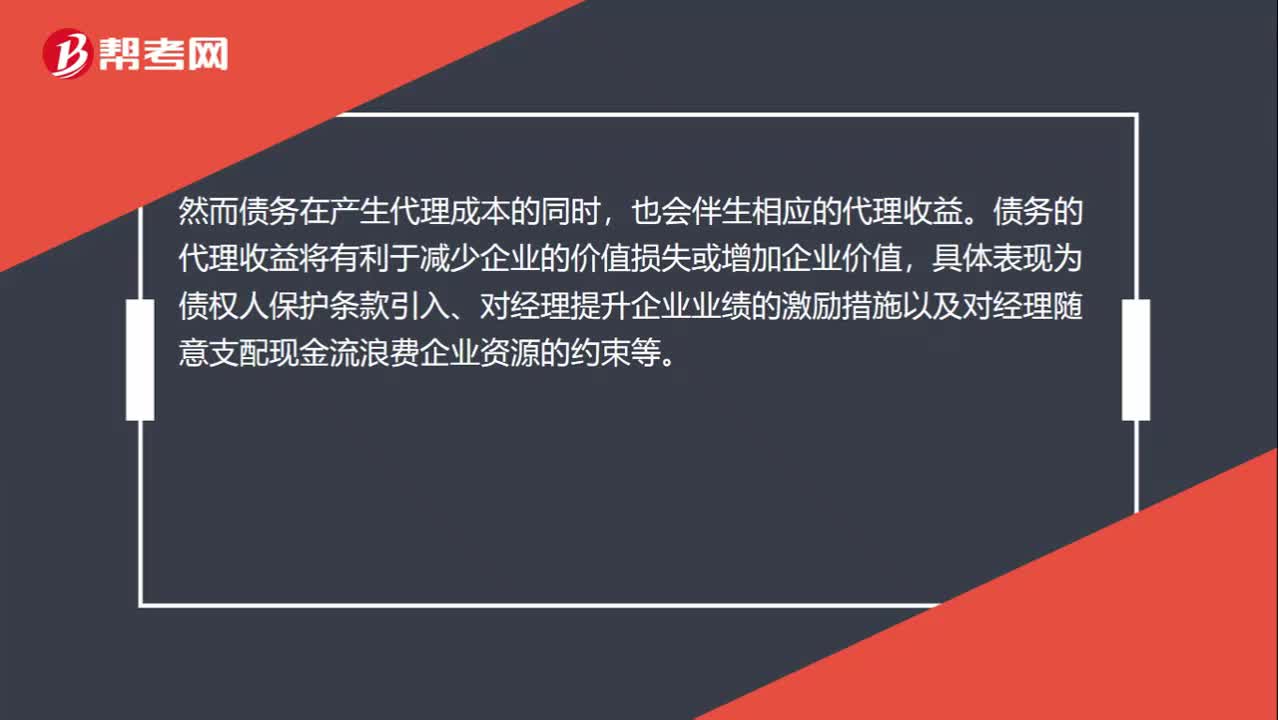

01:08债务代理收益和债务代理成本是什么?:债务代理收益和债务代理成本是什么?债务的代理成本既可以表现为因过度投资问题使经理和股东受益而发生债权人价值向股东的转移,也可以表现为因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值。然而债务在产生代理成本的同时,债务的代理收益将有利于减少企业的价值损失或增加企业价值,也就是说债务的代理成本就是股东价值减少,债务的代理就是减少企业的价值损失或增加企业价值。

01:08

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日