下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

00:38

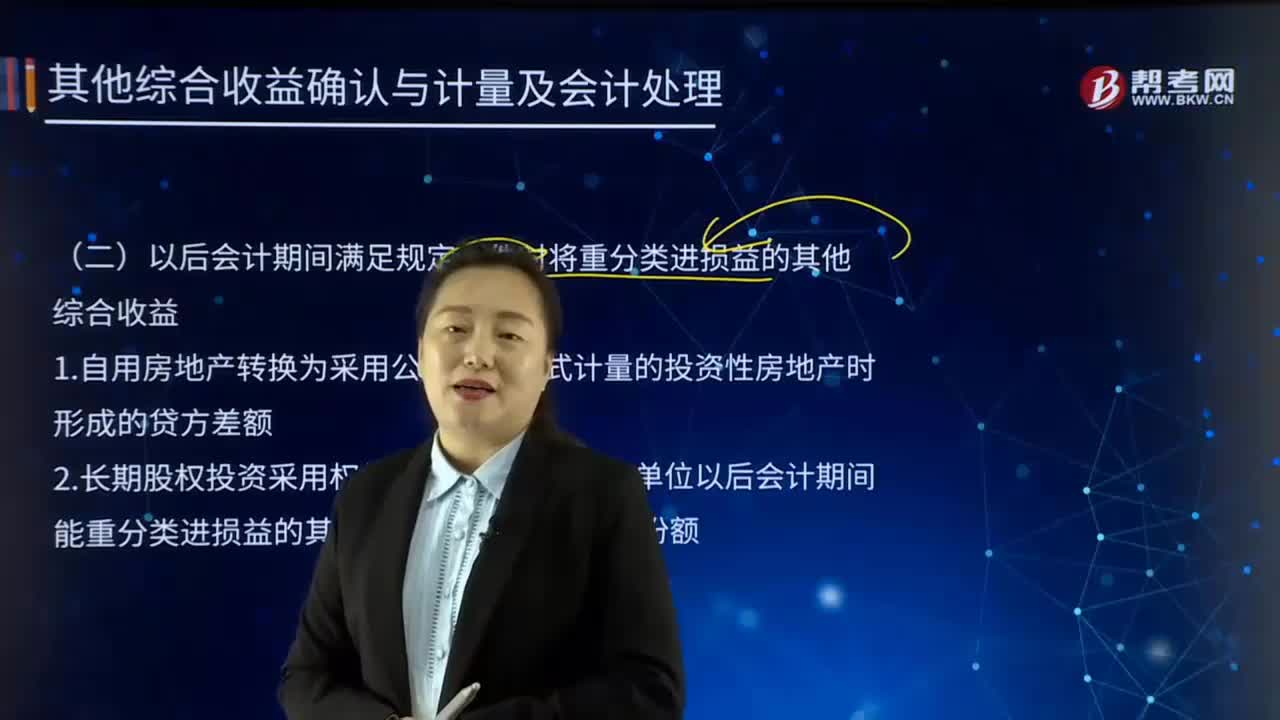

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:38

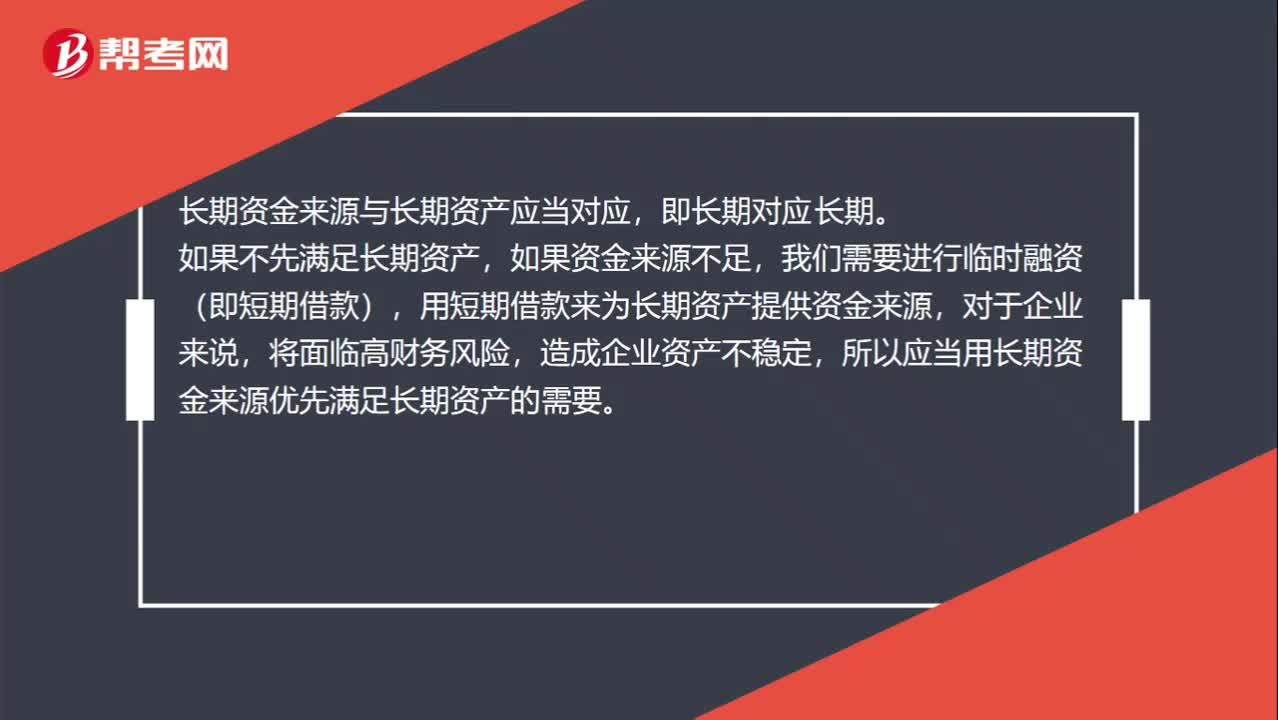

00:38为什么要先满足长期资产?:为什么要先满足长期资产?长期资金来源与长期资产应当对应,即长期对应长期。如果不先满足长期资产,如果资金来源不足,我们需要进行临时融资(即短期借款),用短期借款来为长期资产提供资金来源,对于企业来说,将面临高财务风险,造成企业资产不稳定,所以应当用长期资金来源优先满足长期资产的需要。

00:47

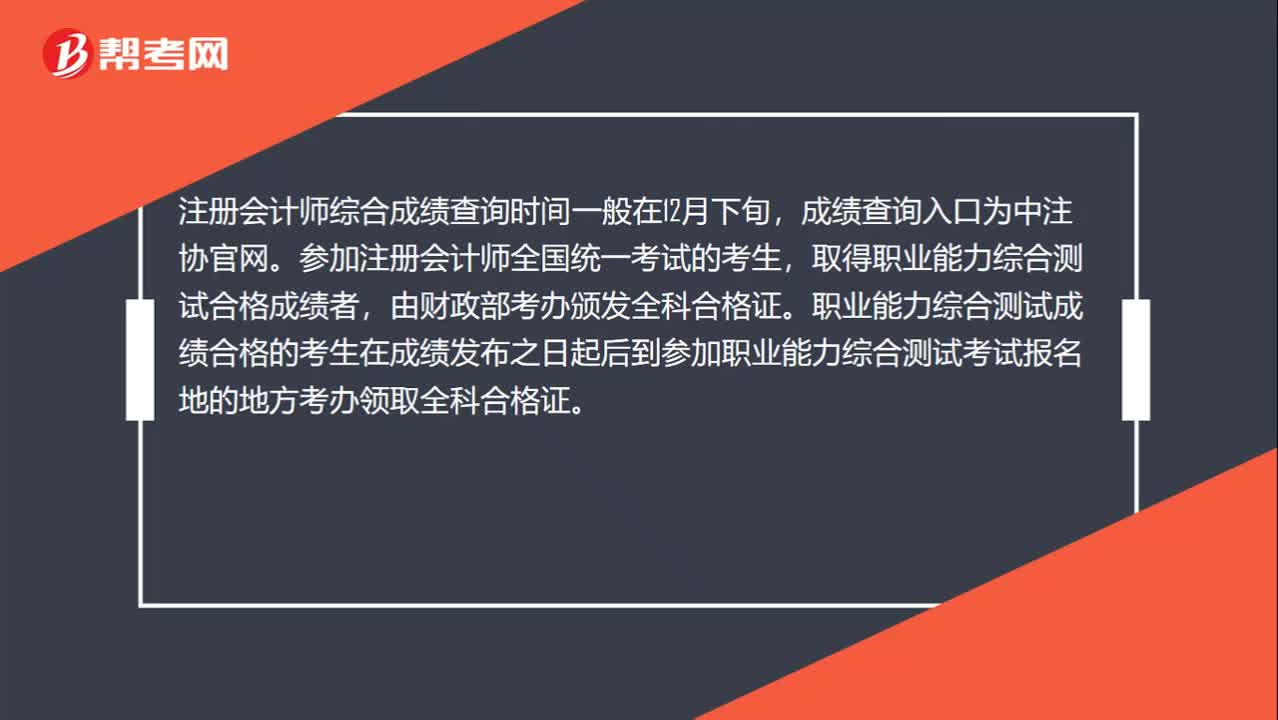

00:47注册会计师综合成绩查询时间是什么时候?:注册会计师综合成绩查询时间是什么时候?注册会计师综合成绩查询时间一般在12月下旬,成绩查询入口为中注协官网。参加注册会计师全国统一考试的考生,取得职业能力综合测试合格成绩者,由财政部考办颁发全科合格证。职业能力综合测试成绩合格的考生在成绩发布之日起后到参加职业能力综合测试考试报名地的地方考办领取全科合格证。

00:30

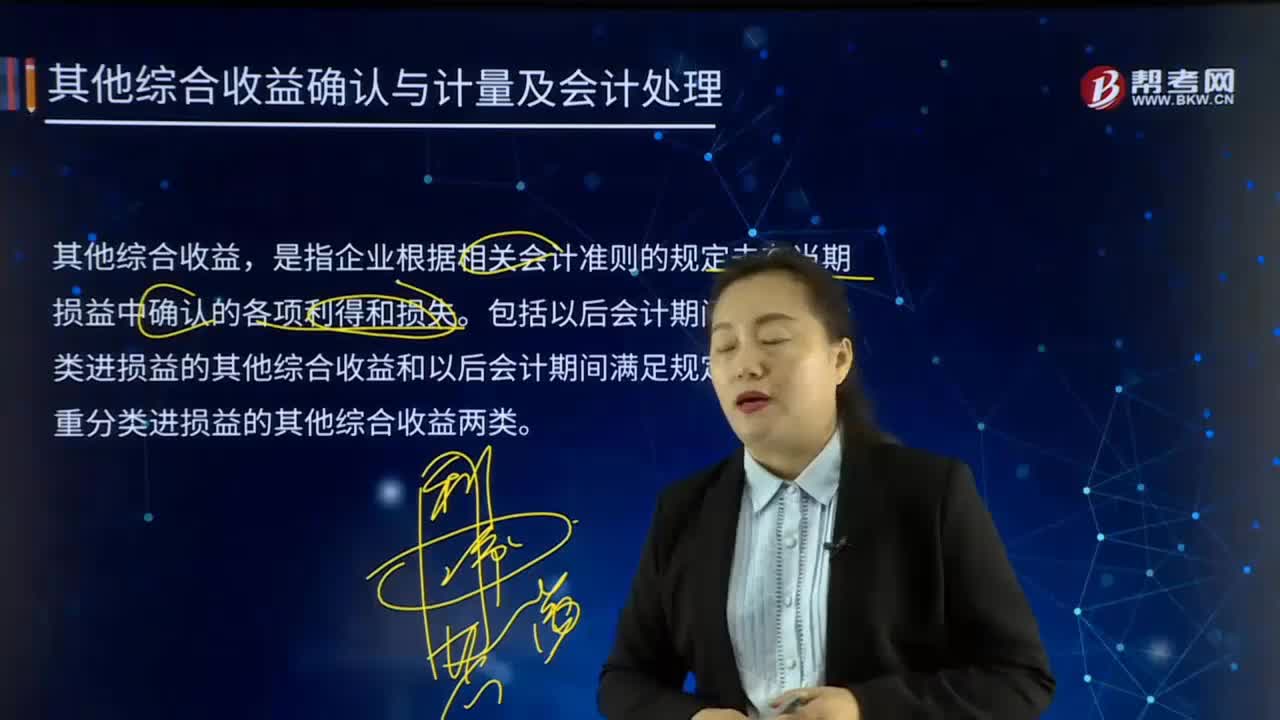

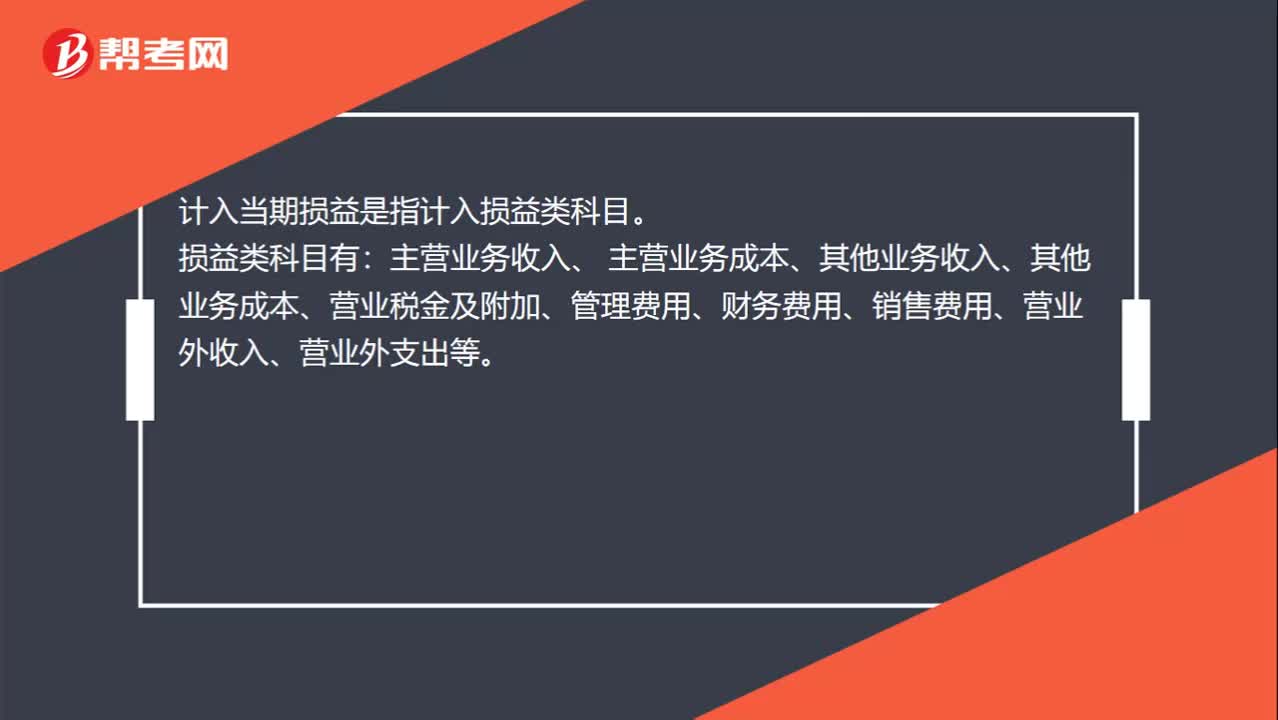

00:30计入当期损益是哪一会计科目?:计入当期损益是哪一会计科目?计入当期损益是指计入损益类科目。损益类科目有:主营业务收入、 主营业务成本、其他业务收入、其他业务成本、营业税金及附加、管理费用、财务费用、销售费用、营业外收入、营业外支出等。

00:26

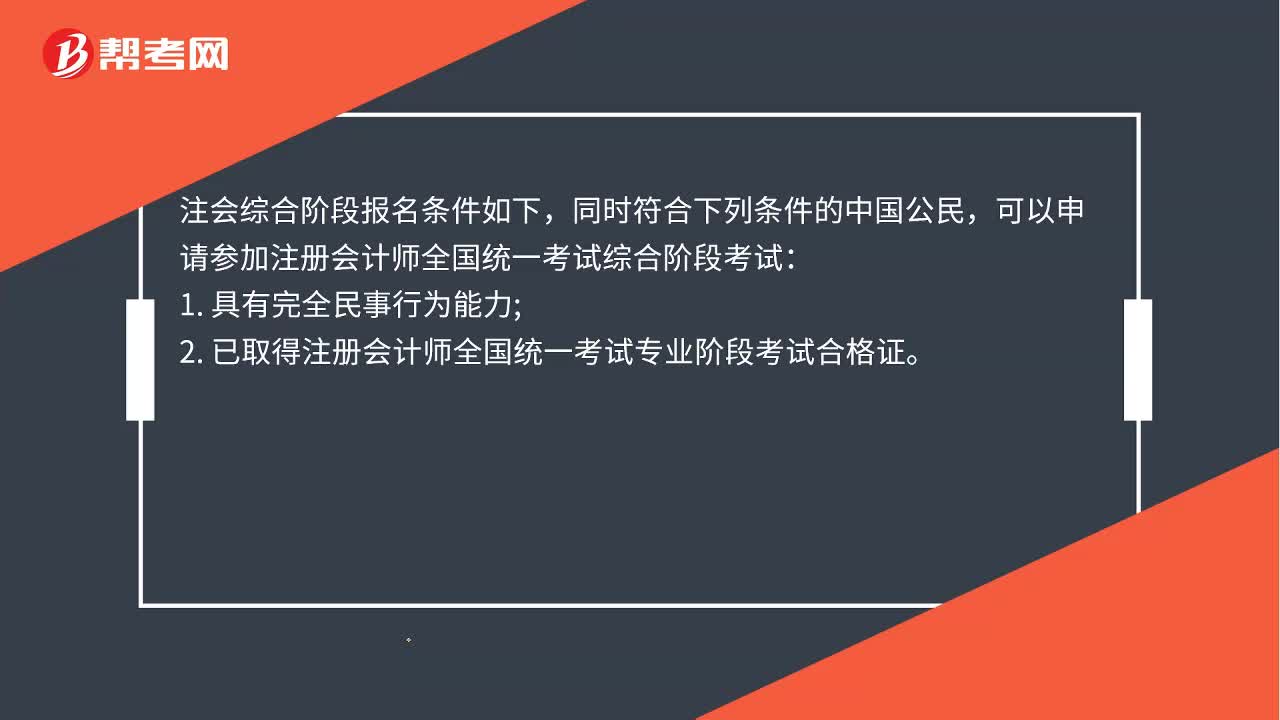

00:26注会综合阶段考试条件是什么?:注会综合阶段考试条件是什么?注会综合阶段报名条件如下,同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:1. 具有完全民事行为能力;2. 已取得注册会计师全国统一考试专业阶段考试合格证。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日