下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:53

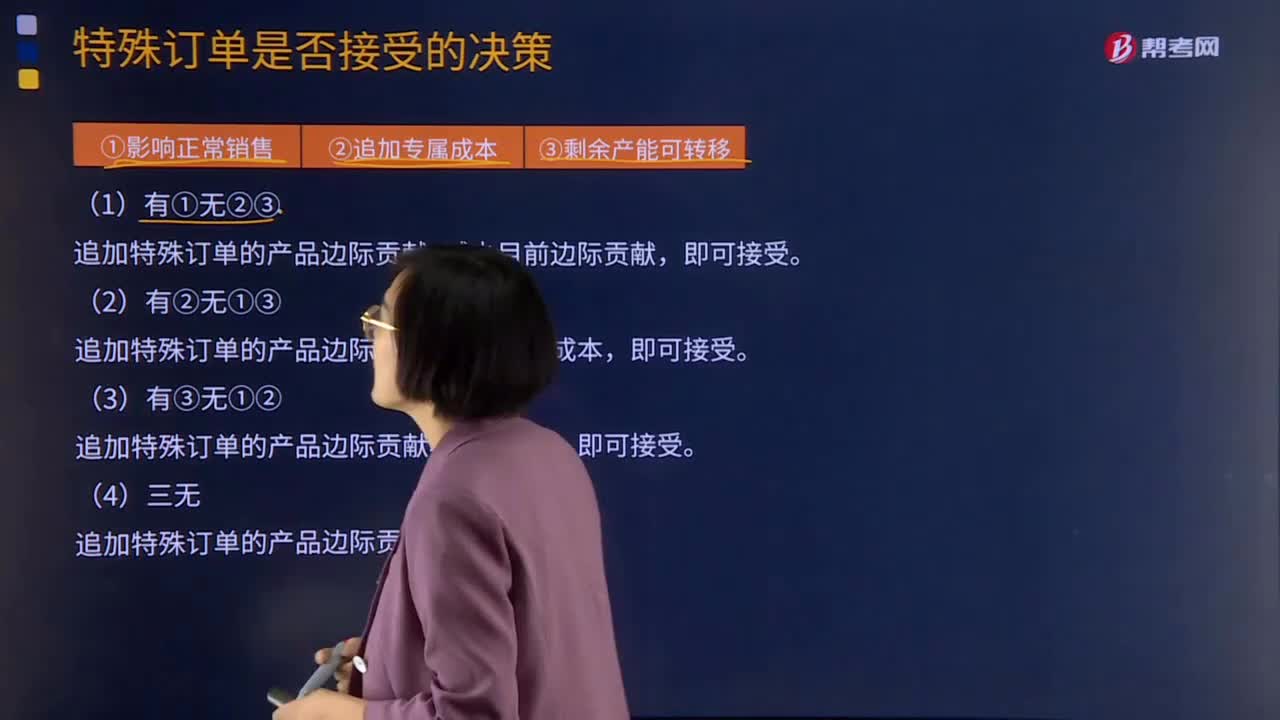

02:53控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施:由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性。审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计。要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

00:43

00:43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

19:54

19:54现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

05:30

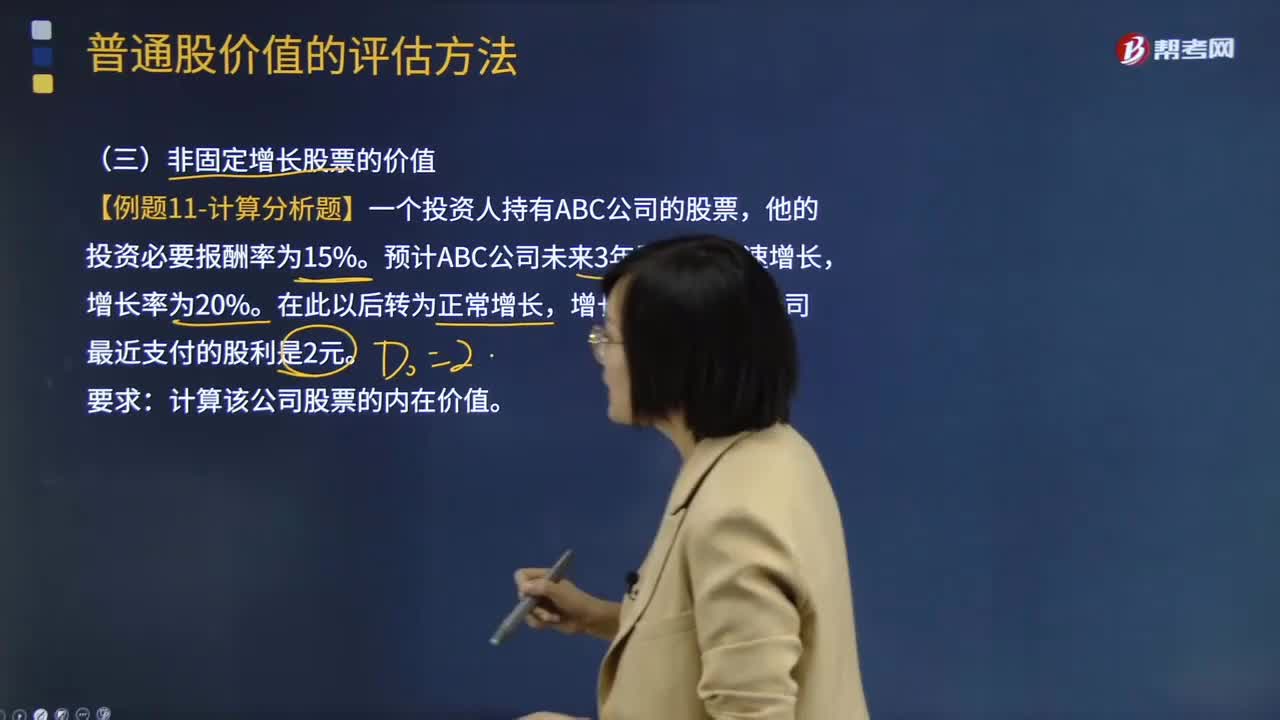

05:30非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

00:50

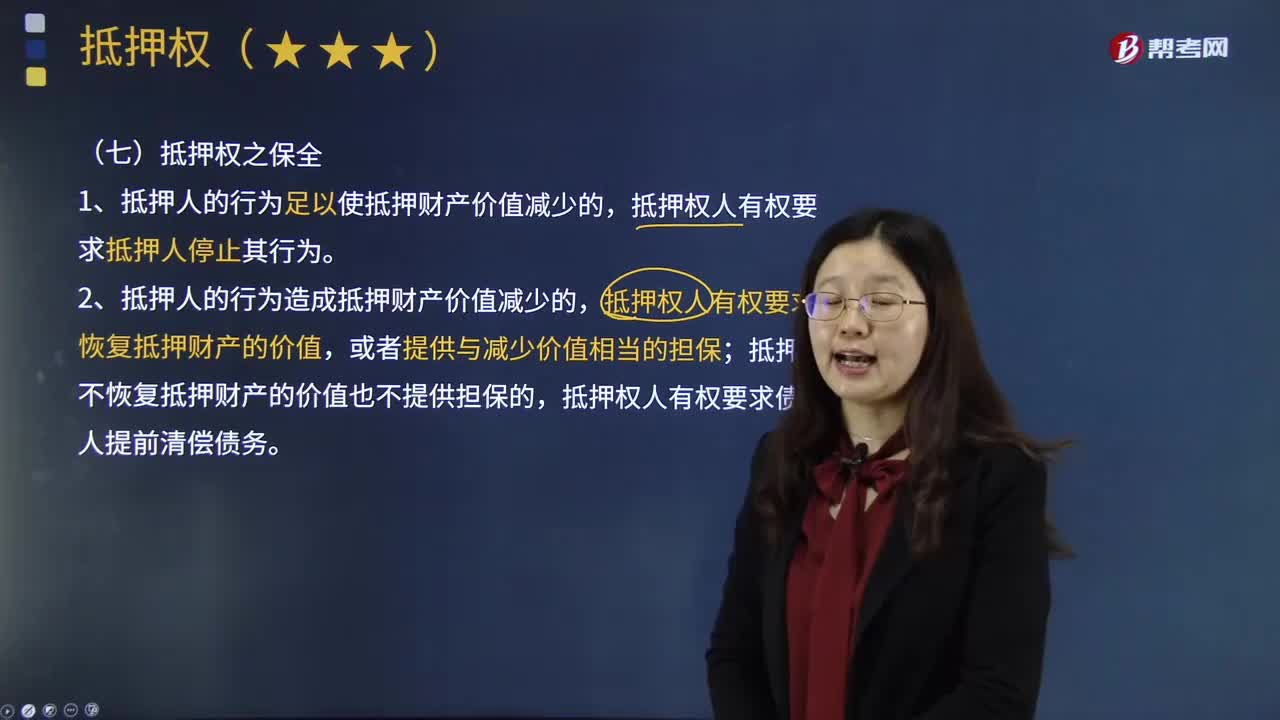

00:50抵押权人如何保全抵押权?:抵押权人如何保全抵押权?保全抵押权是指以确保债权实现为目的的抵押权。保全抵押权的转让仅以主债权有效为前提。保全抵押权从属于主债权,2.抵押人的行为造成抵押财产价值减少的,抵押权人有权要求恢复抵押财产的价值,抵押人不恢复抵押财产的价值也不提供担保的,是指抵押权人因抵押人的行为足以使抵押物的价值发生减少。即抵押权人具有保全抵押物的权利,抵押权人为抵押物的保全行为所支出的费用,

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

11:18

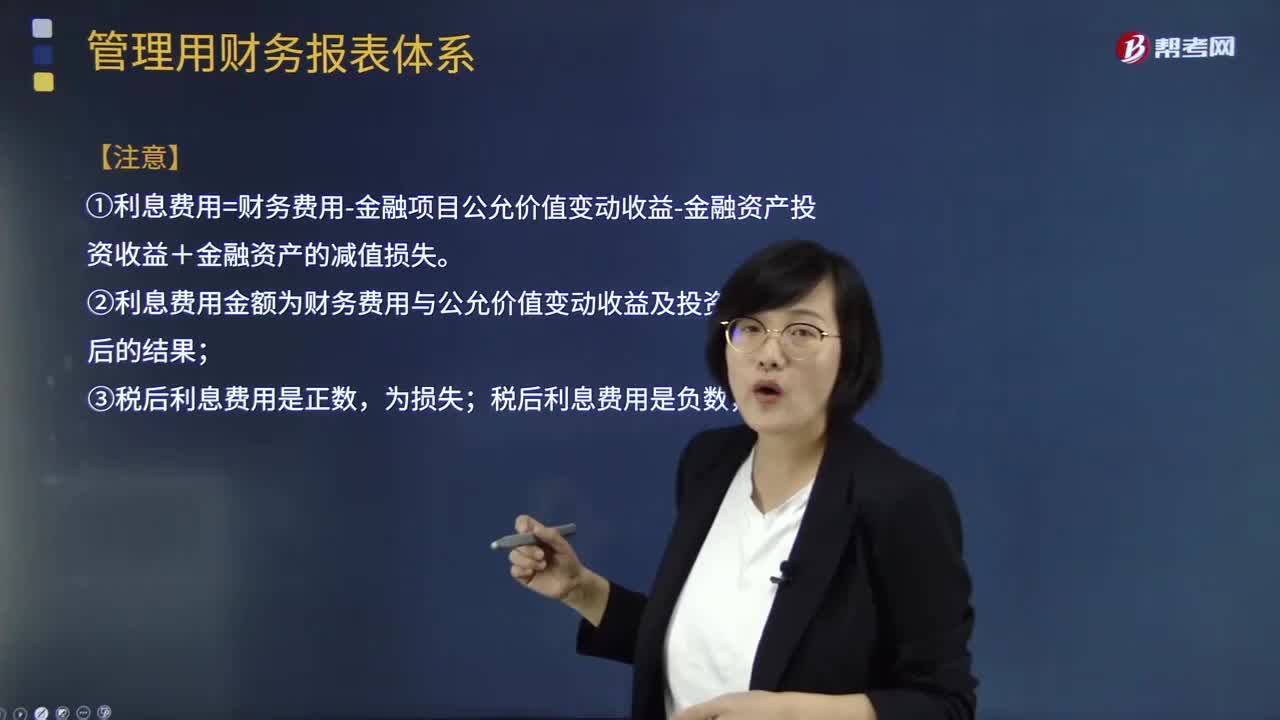

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日