下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

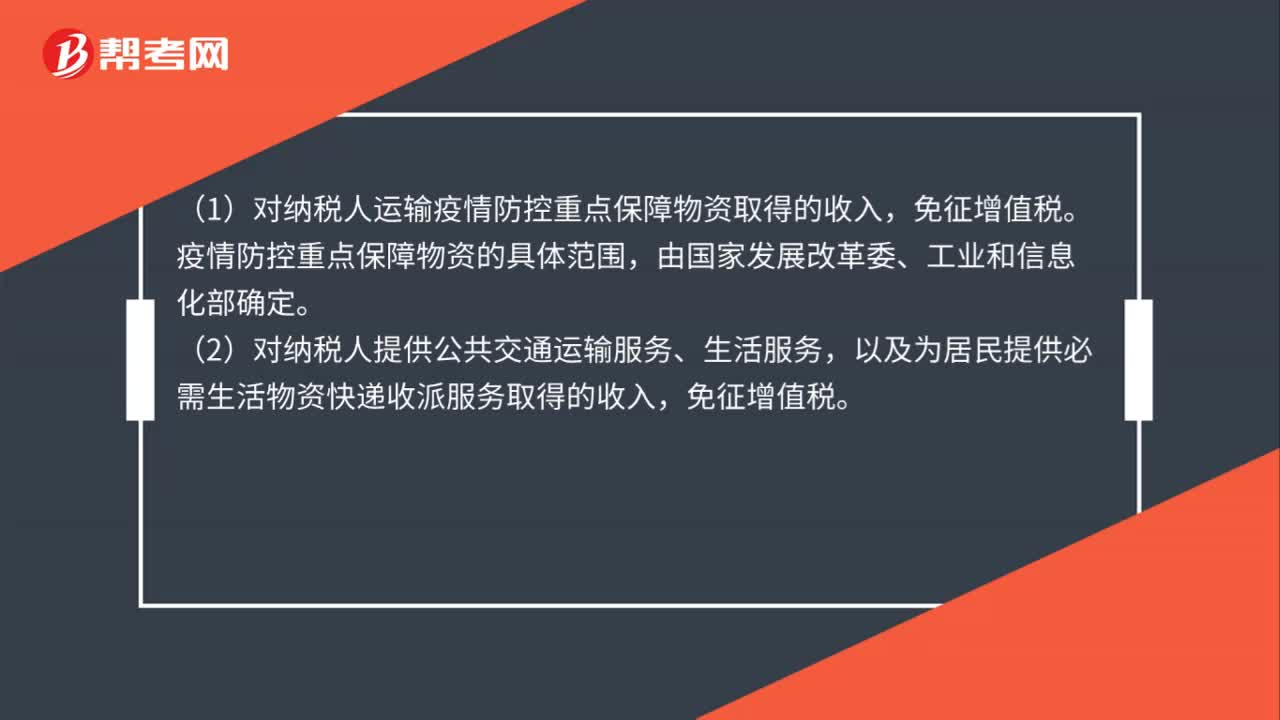

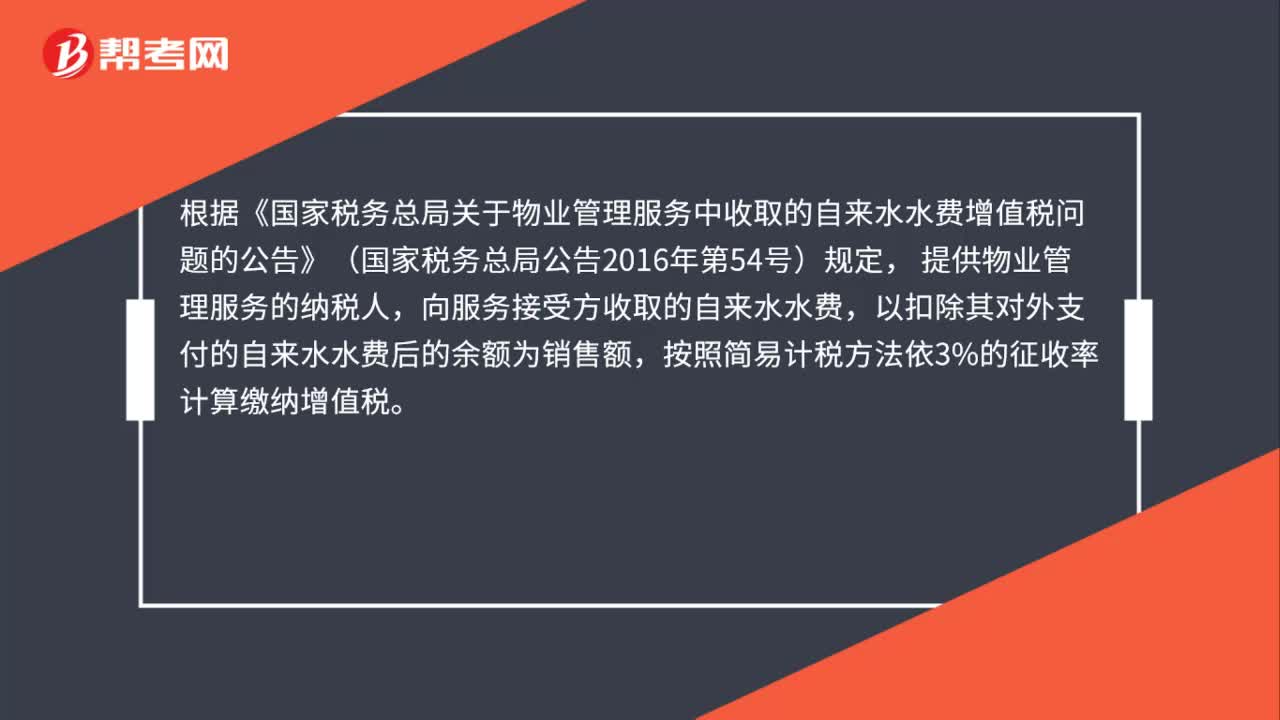

00:34补开已缴纳增值税的发票,如何填写增值税纳税申报表?:补开已缴纳增值税的发票,如何填写增值税纳税申报表?根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

00:16

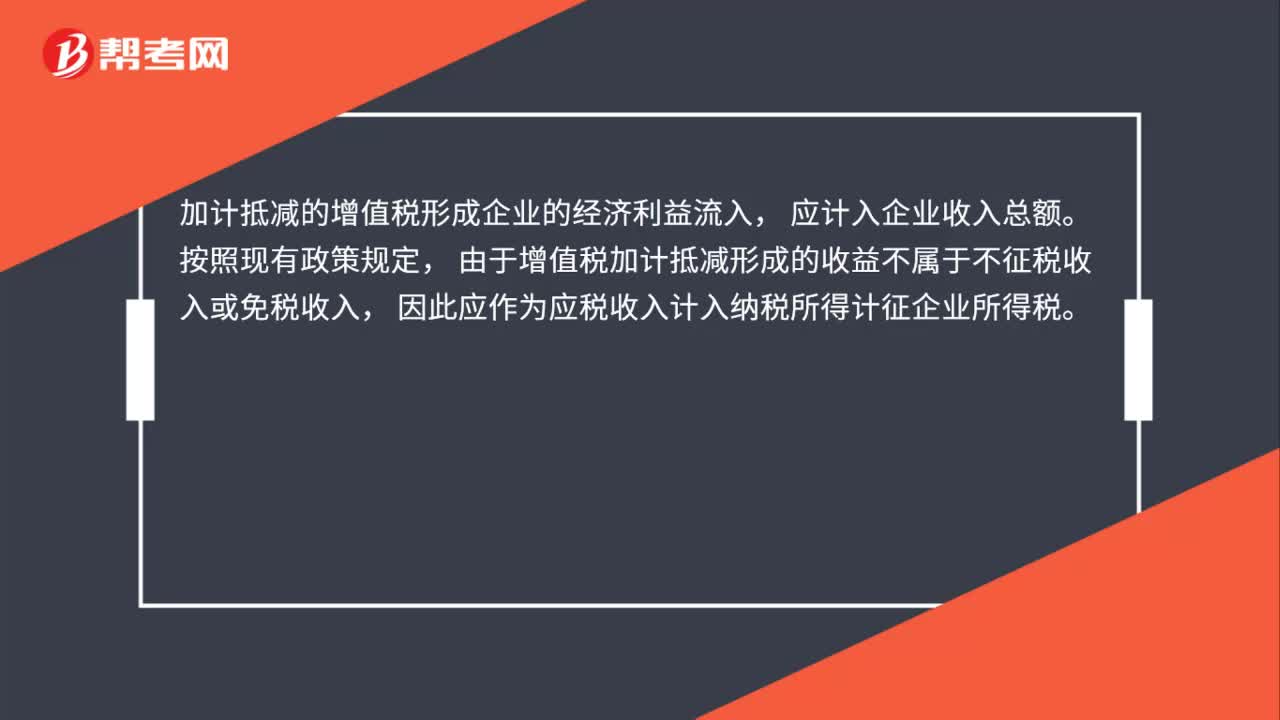

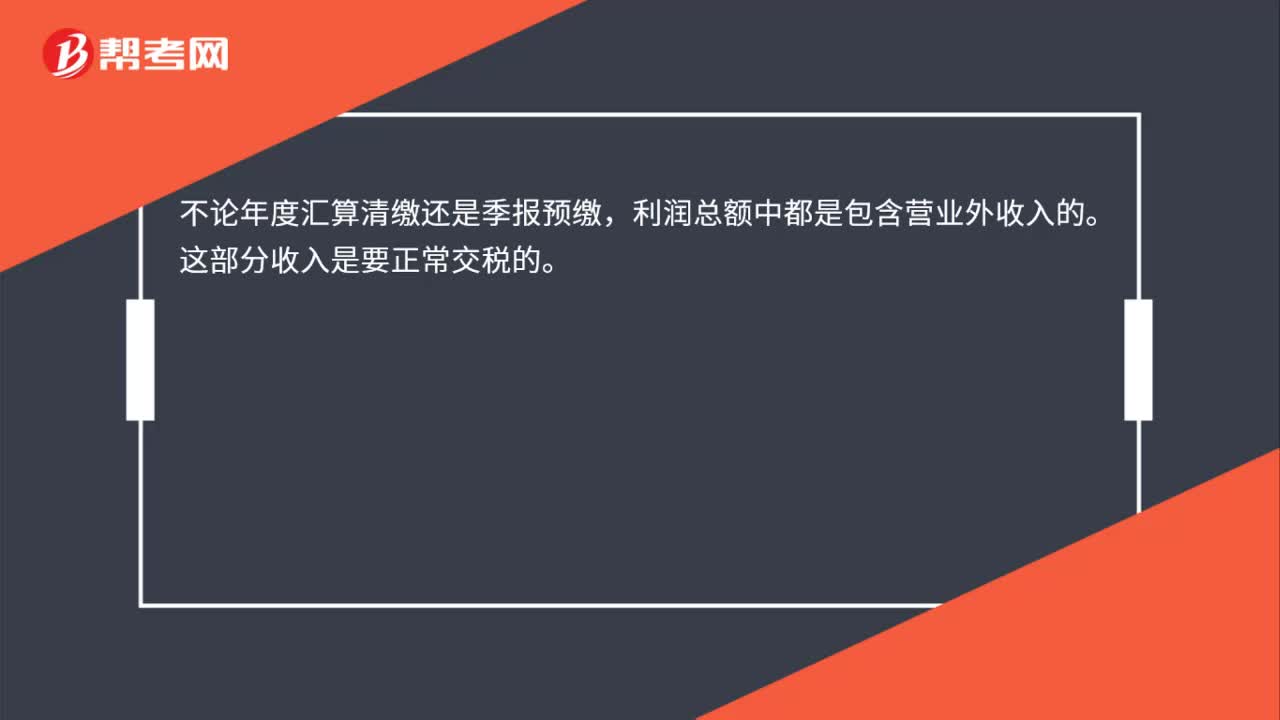

00:16减免增值税计入营业外收入,年报要如何处理?:减免增值税计入营业外收入,年报要如何处理?不论年度汇算清缴还是季报预缴,利润总额中都是包含营业外收入的。这部分收入是要正常交税的。

00:30

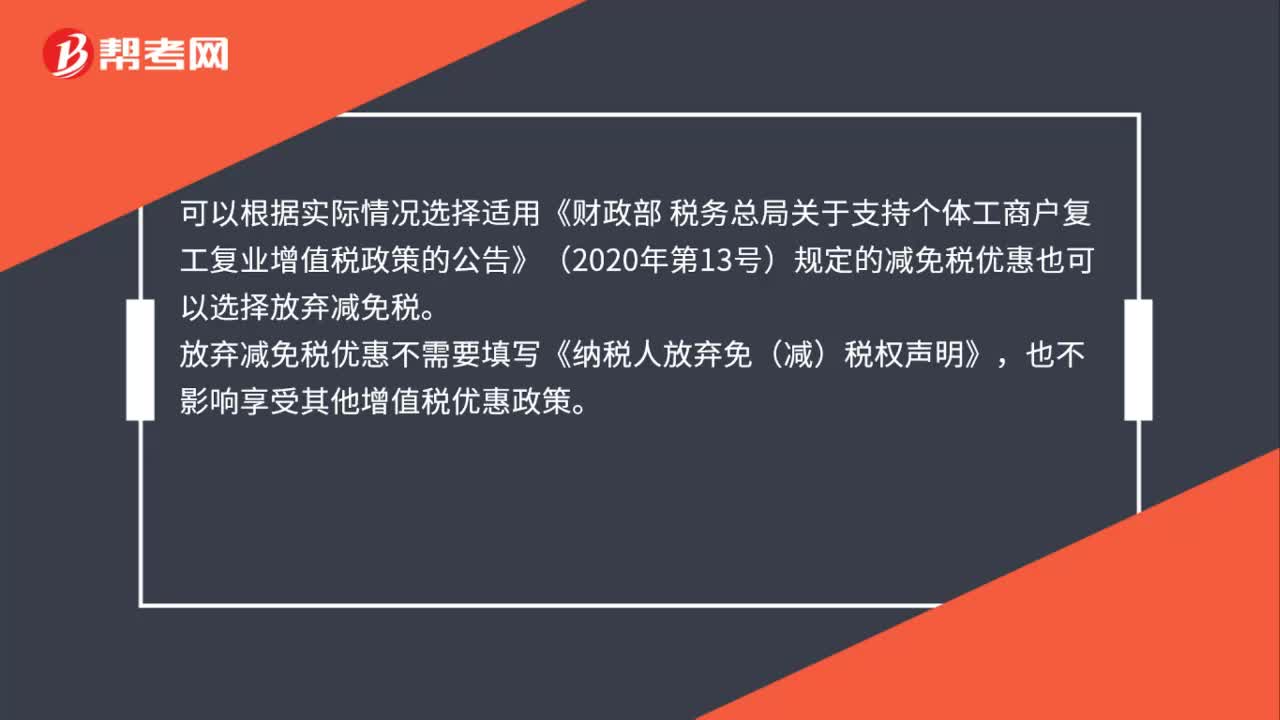

00:30放弃享受减免税,需要填写声明吗?:放弃享受减免税,需要填写声明吗?可以根据实际情况选择适用《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的减免税优惠也可以选择放弃减免税。放弃减免税优惠不需要填写《纳税人放弃免(减)税权声明》,也不影响享受其他增值税优惠政策。

00:44

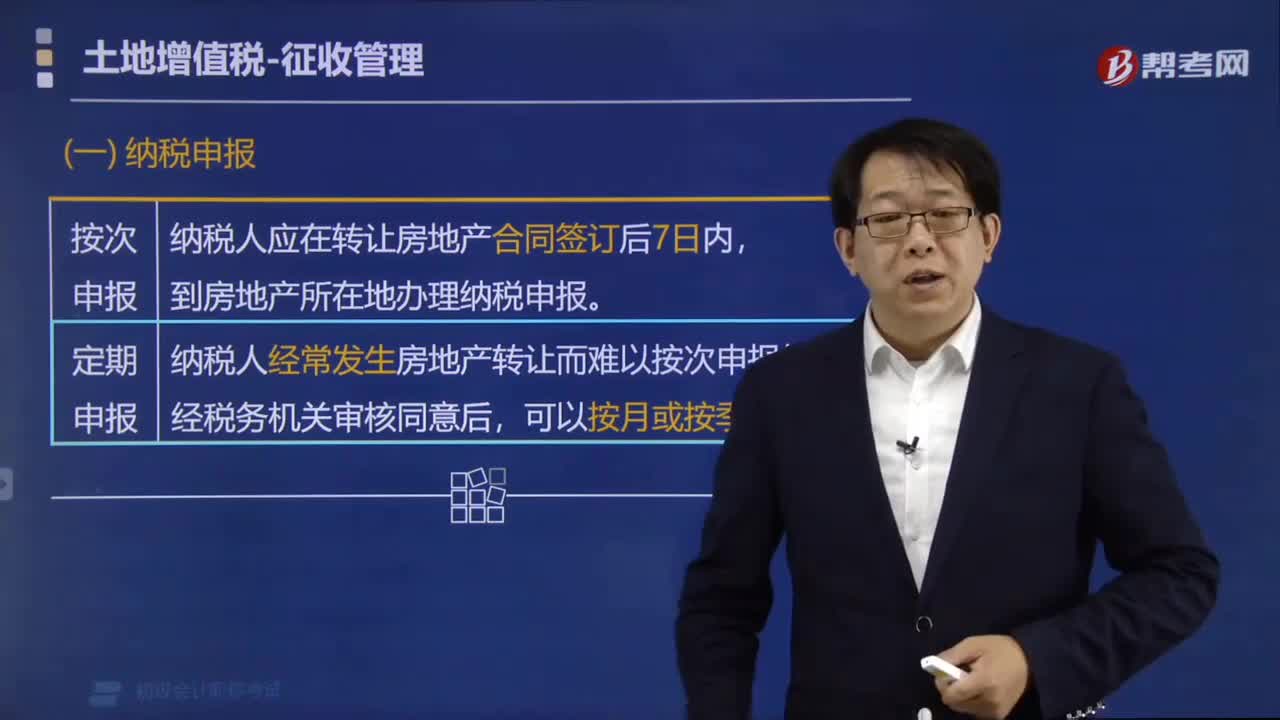

00:44土地增值税如何纳税申报?:土地增值税纳税申报:纳税人应在转让房地产合同签订后7日内,到房地产所在地办理纳税申报:纳税人经常发生房地产转让而难以按次申报的。纳税人因经常发生房地产转让而难以在每次转让后申报。是指房地产开发企业开发建造的房地产、因分次转让而频繁发生纳税义务、难以在每次转让后申报纳税的情况,土地增值税可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限申报缴纳。纳税人选择定期申报方式的。

00:20

00:20如何申报文化事业建设费减免?:如何申报文化事业建设费减免?缴费人申报文化事业建设费时,即可享受减免政策。缴费人按规定的申报缴纳期限自行申报享受减免,相关资料留存备查。

00:39

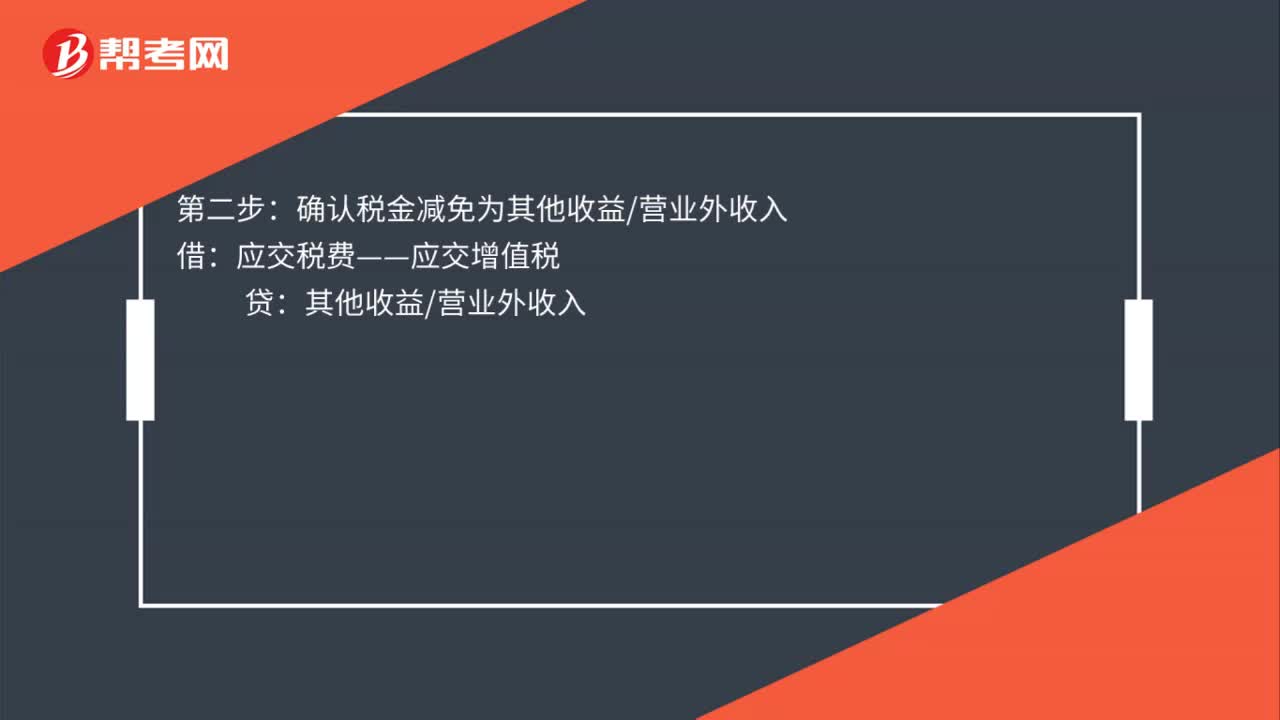

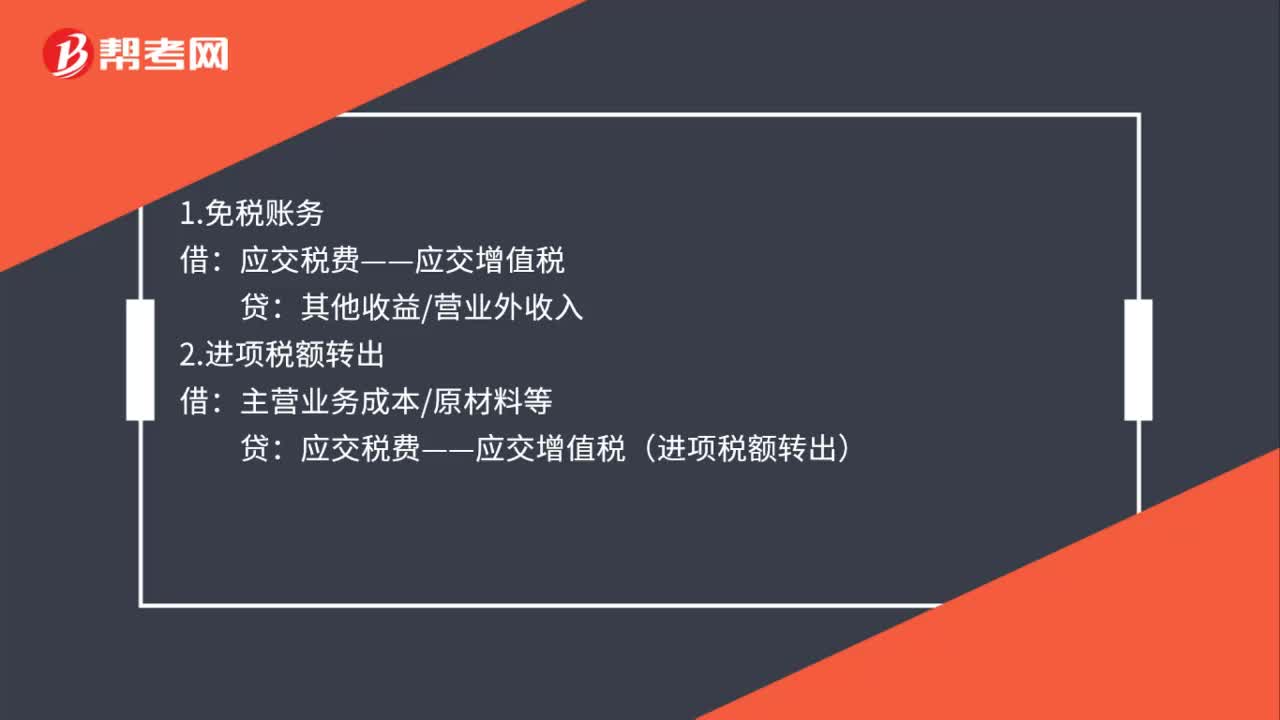

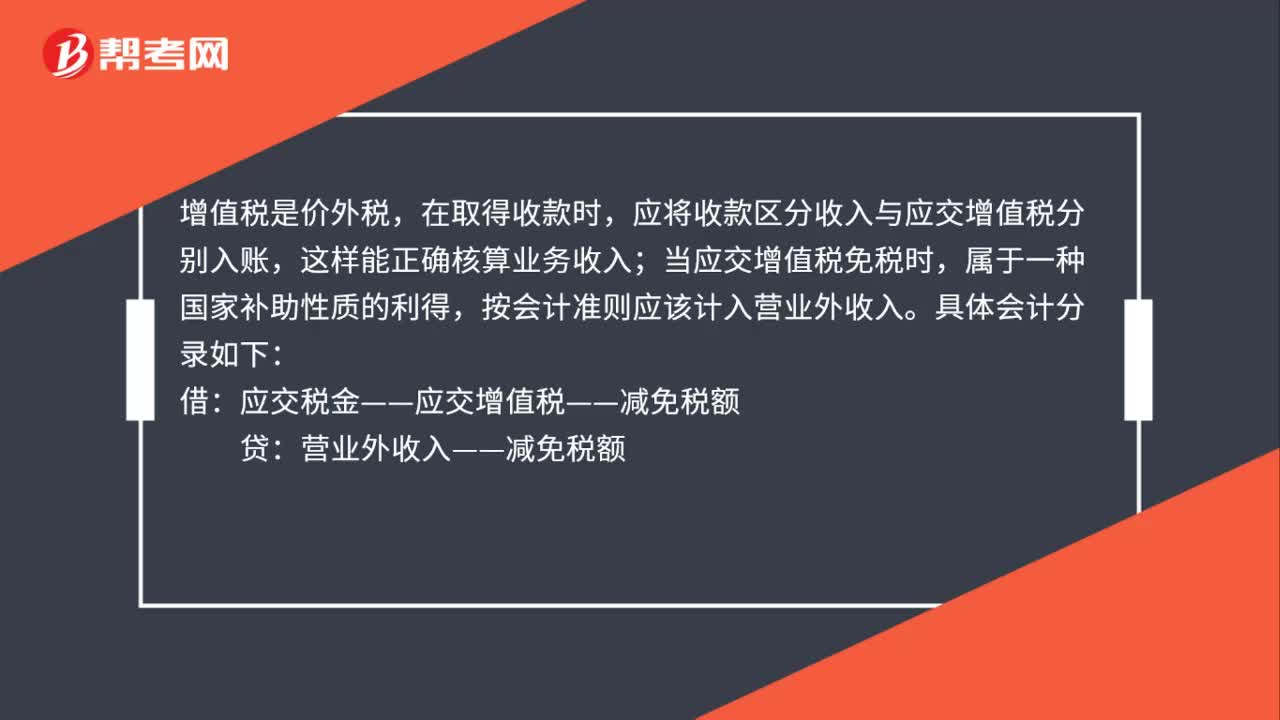

00:39减免增值税的会计分录怎么做?:减免增值税的会计分录怎么做?增值税是价外税,在取得收款时,应将收款区分收入与应交增值税分别入账,这样能正确核算业务收入;当应交增值税免税时,属于一种国家补助性质的利得,按会计准则应该计入营业外收入。具体会计分录如下:借:应交税金——应交增值税——减免税额:贷营业外收入——减免税额

00:28

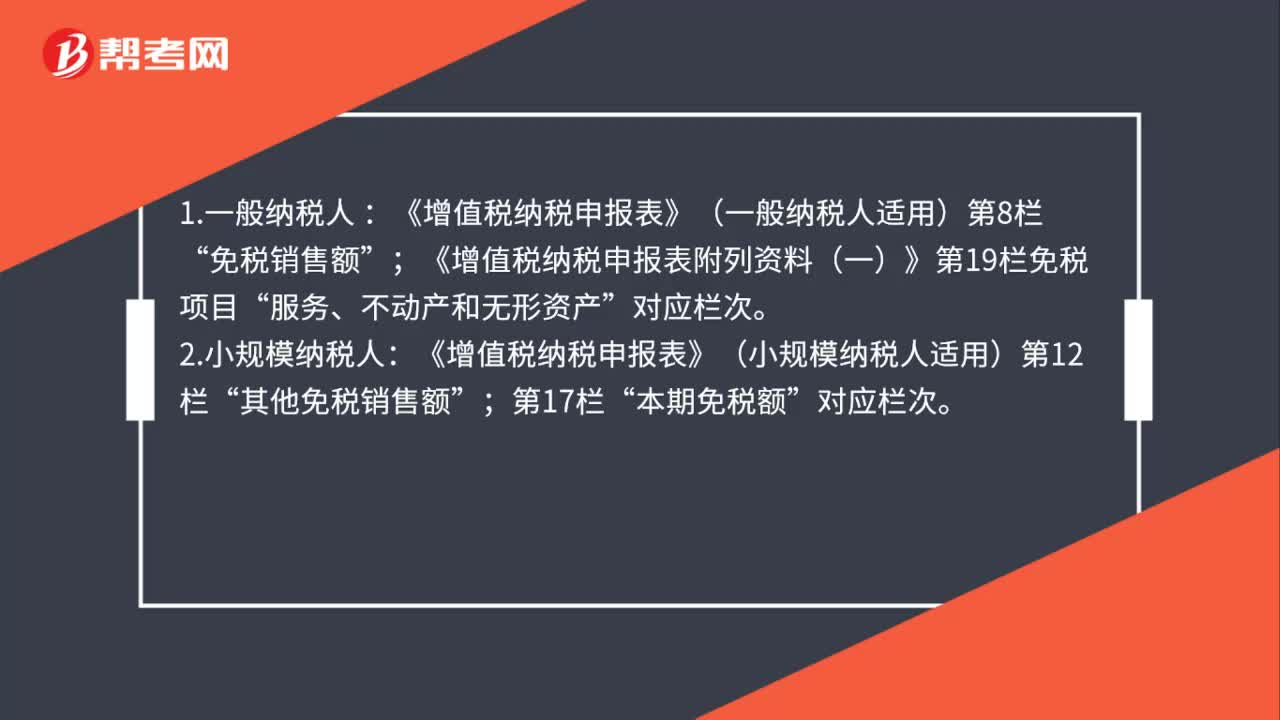

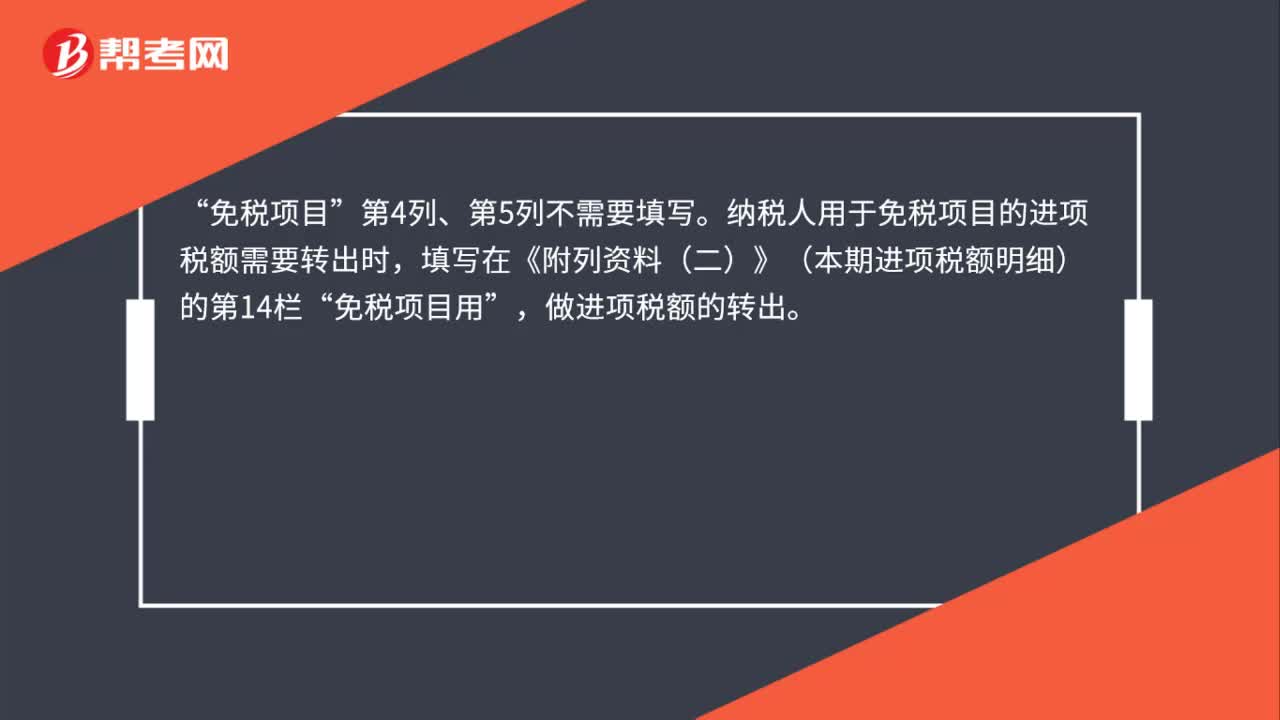

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

01:08

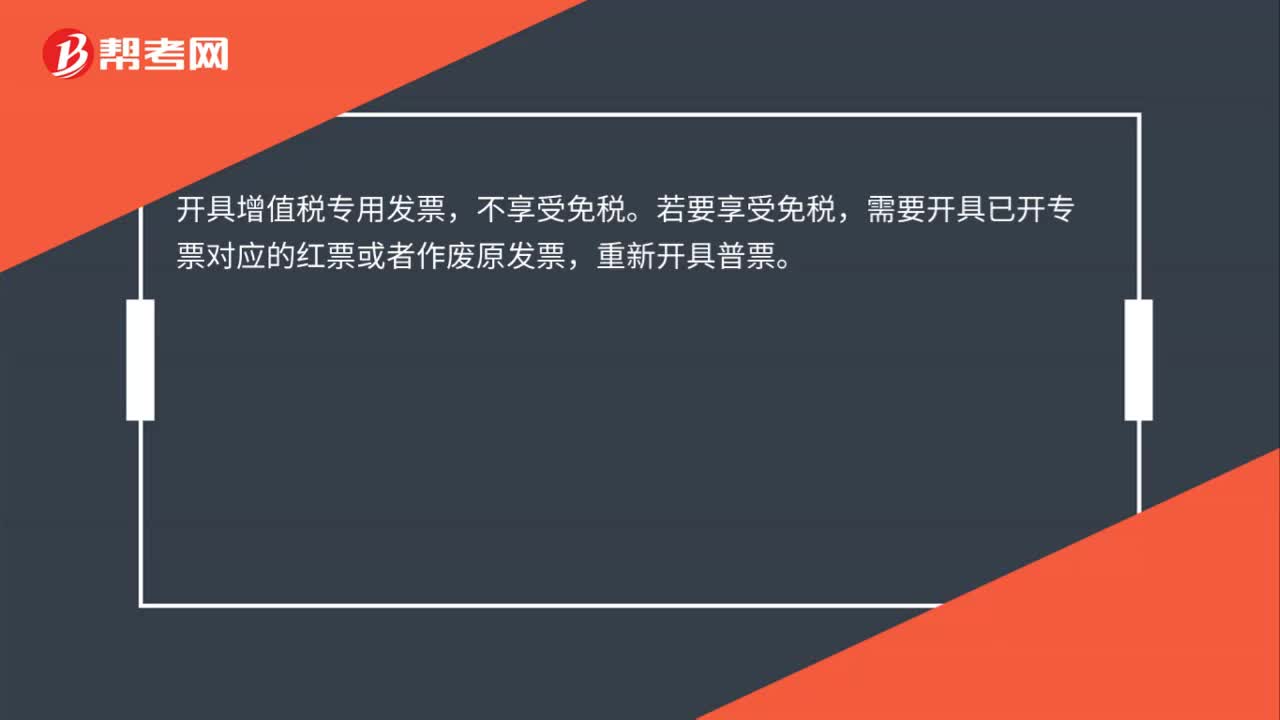

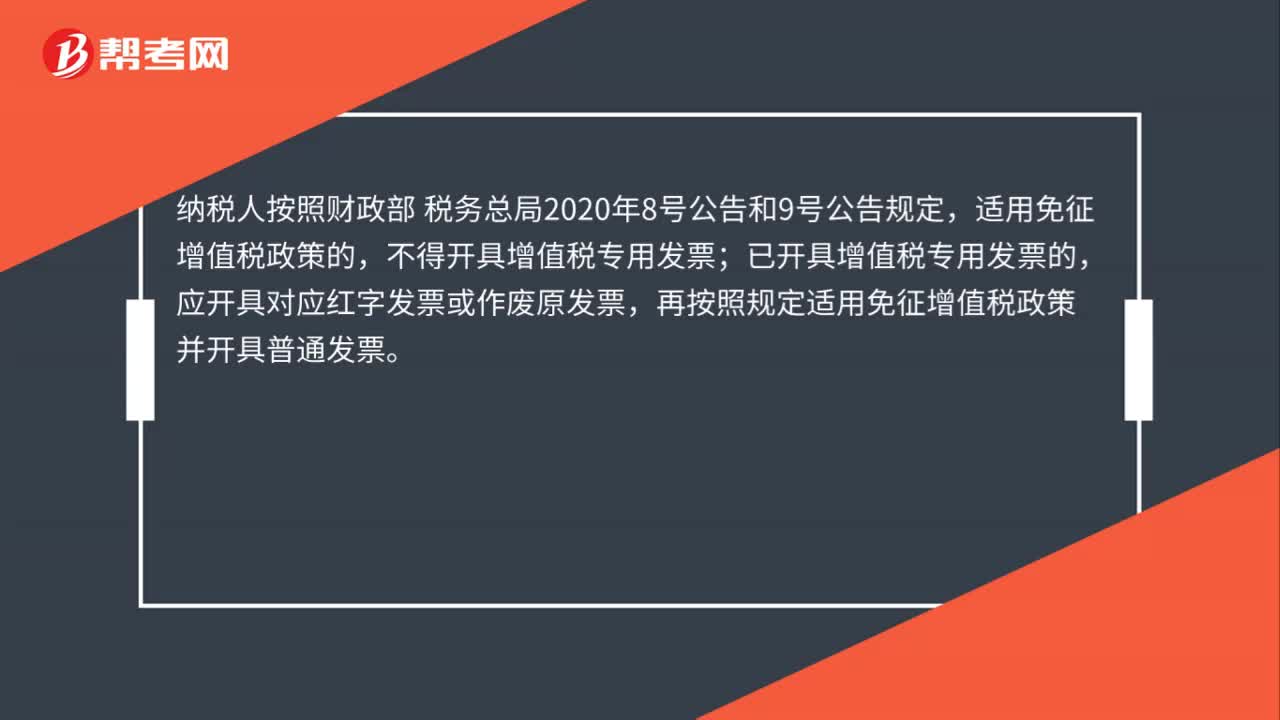

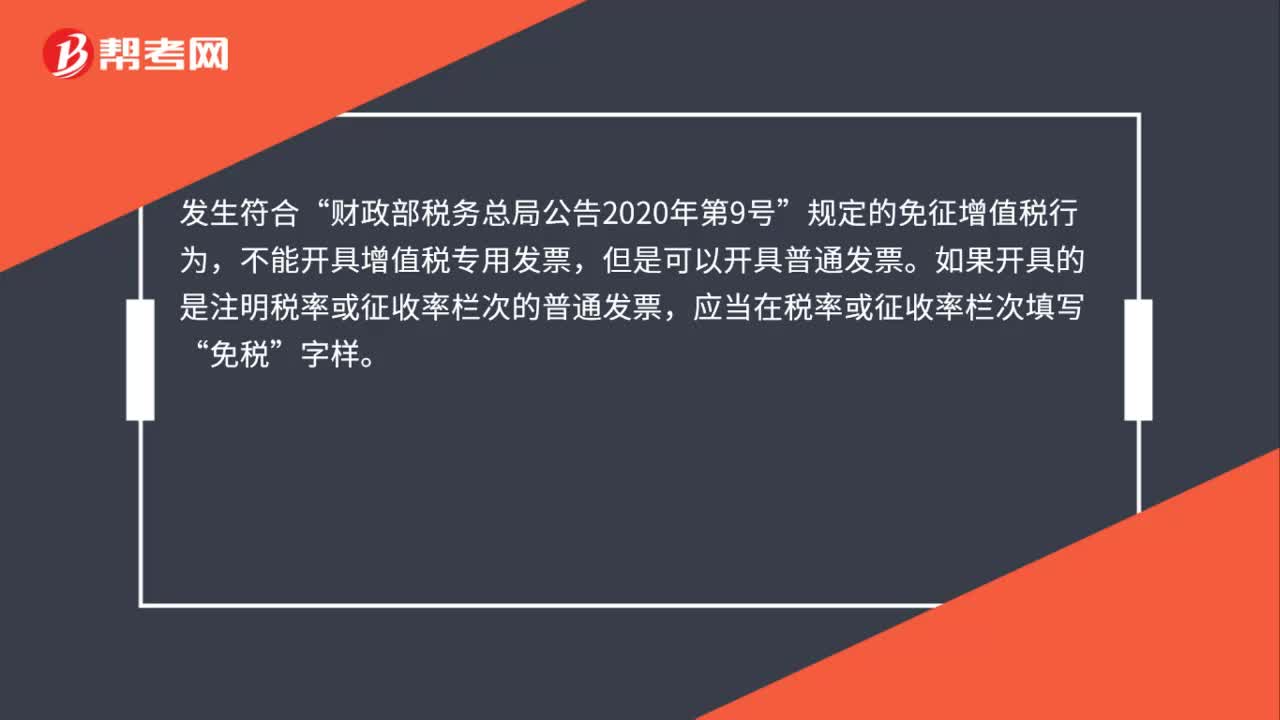

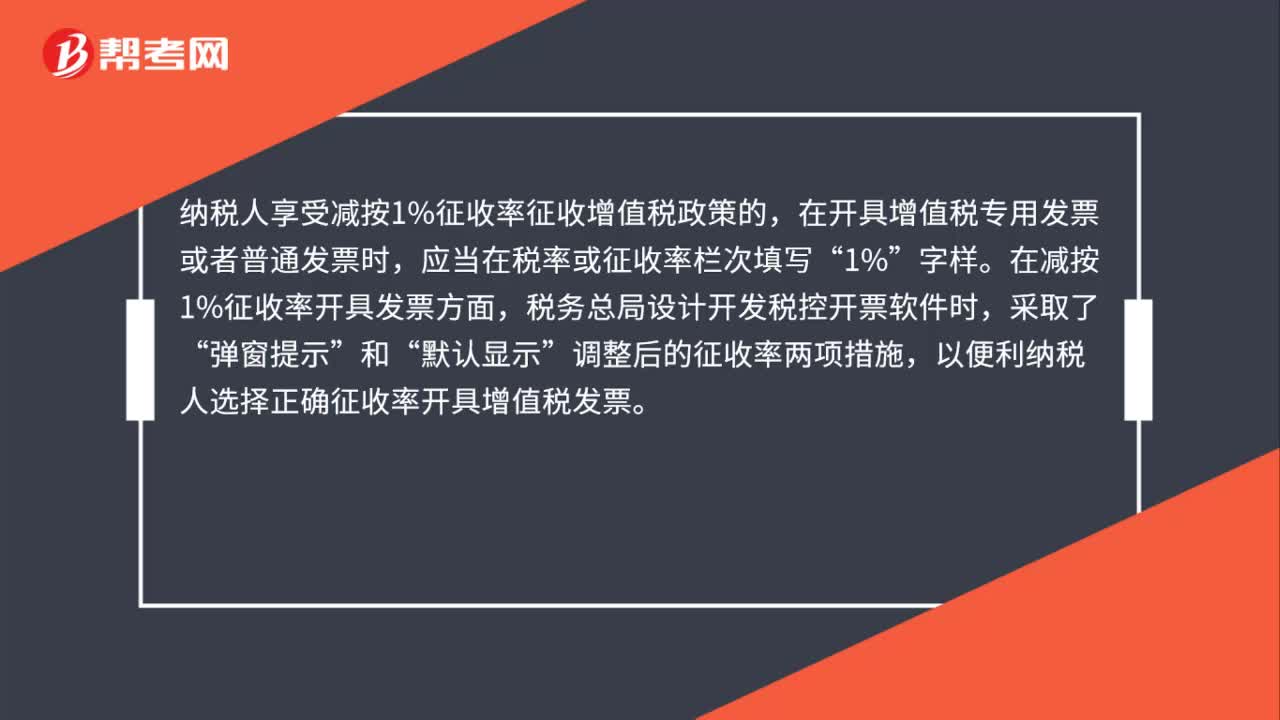

01:08如何正确开具减免税发票?:如何正确开具减免税发票?按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。小规模纳税人享受免征增值税政策的,不得开具增值税专用发票,只能开具增值税普通发票,并且开具时应当在税率或征收率栏次填写“免税”纳税人享受减按1%征收率征收增值税政策的,在开具增值税专用发票或者普通发票时,应当在税率或征收率栏次填写“在减按1%征收率开具发票方面,税务总局设计开发税控开票软件时,弹窗提示”

00:16

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

01:33

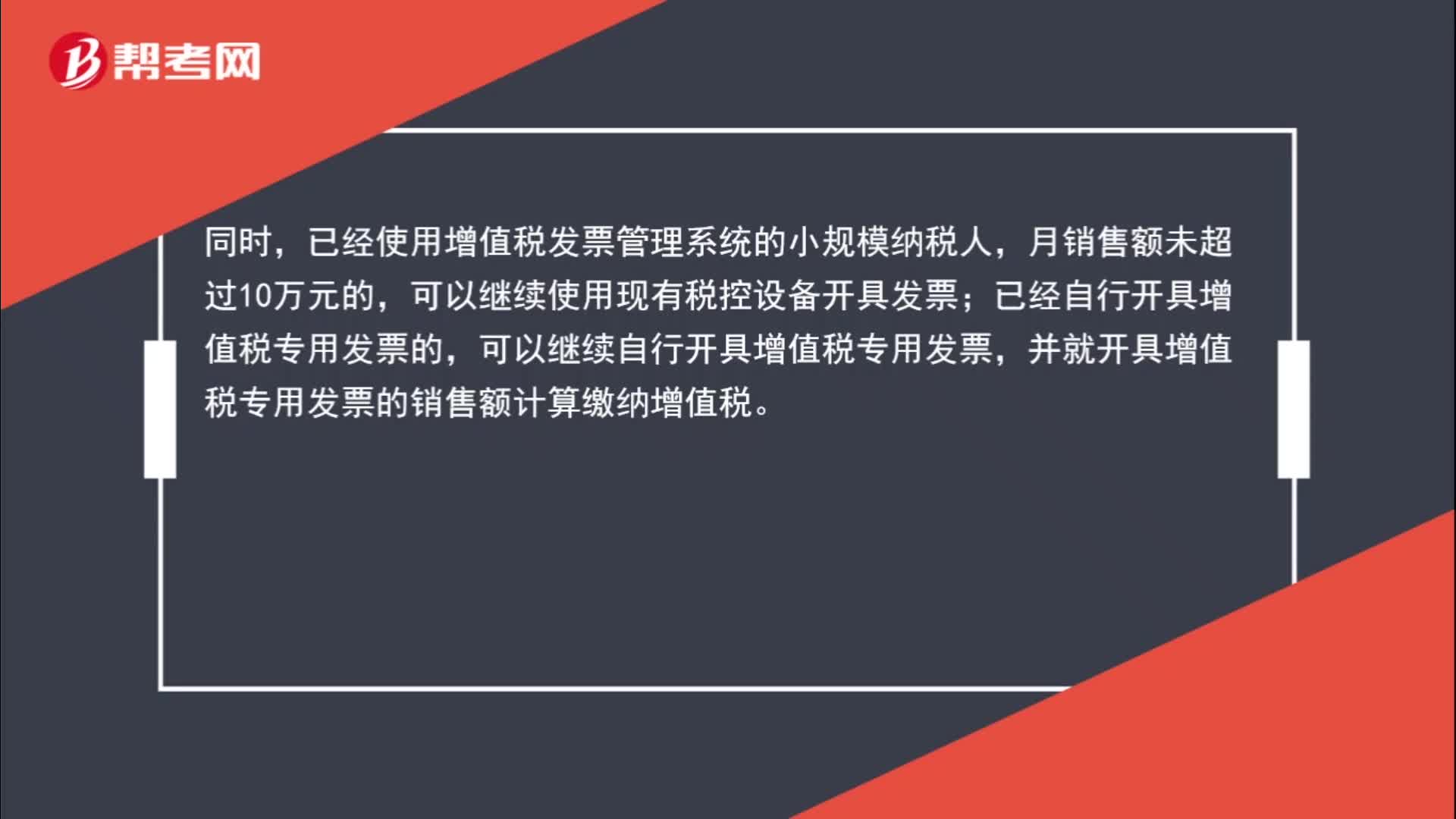

01:33增值税申报表应该怎么填?:增值税申报表应该怎么填?小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。已经使用增值税发票管理系统的小规模纳税人,月销售额未超过10万元的,可以继续使用现有税控设备开具发票;已经自行开具增值税专用发票的,可以继续自行开具增值税专用发票,并就开具增值税专用发票的销售额计算缴纳增值税。

00:56

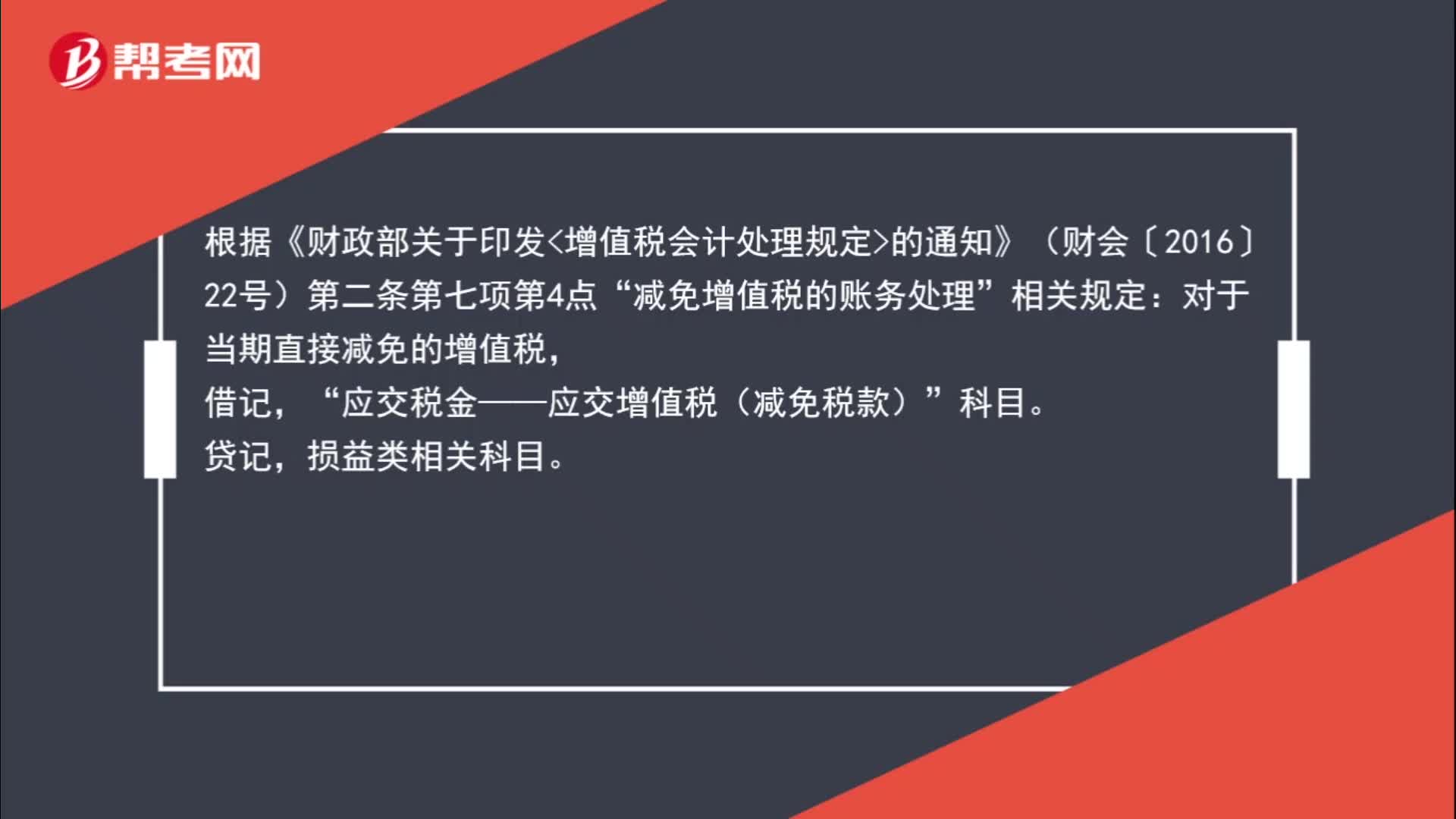

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

00:20

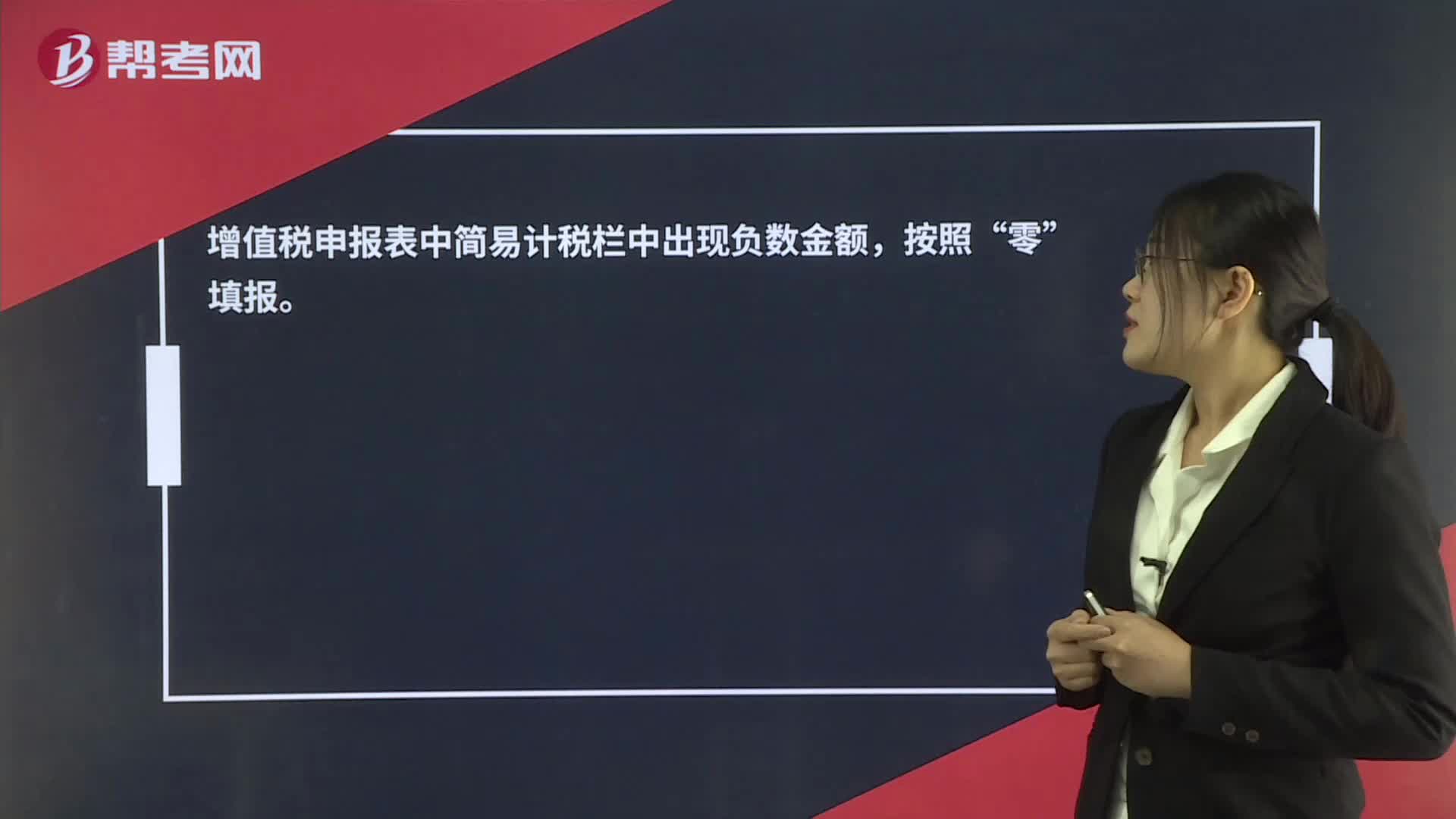

00:20增值税网上申报,简易计税如何填列?:增值税网上申报,简易计税如何填列?增值税申报表中简易计税栏中出现负数金额,零”填报。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日