下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:12

03:12简易计税如何申请?:简易计税如何申请?根据国家税务总局《关于简化建筑服务增值税简易计税方法备案事项的公告》(国家税务总局公告2017年第43号)原文规定:改革优化税收环境的若干意见》(税总发〔2017〕101号)要求”现就建筑服务增值税简易计税方法备案事项公告如下,1. 增值税一般纳税人提供建筑服务:2. 纳税人应在按简易计税方法首次办理纳税申报前。向机构所在地主管税务机关办理备案手续。

01:11

01:11加计抵减的增值税额计入其他收益,如何进行账务处理?:加计抵减的增值税额计入其他收益,如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额:借:其他收益,贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益,项目,该项收益属于企业的营业利润。增加企业的应纳税所得额也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:39

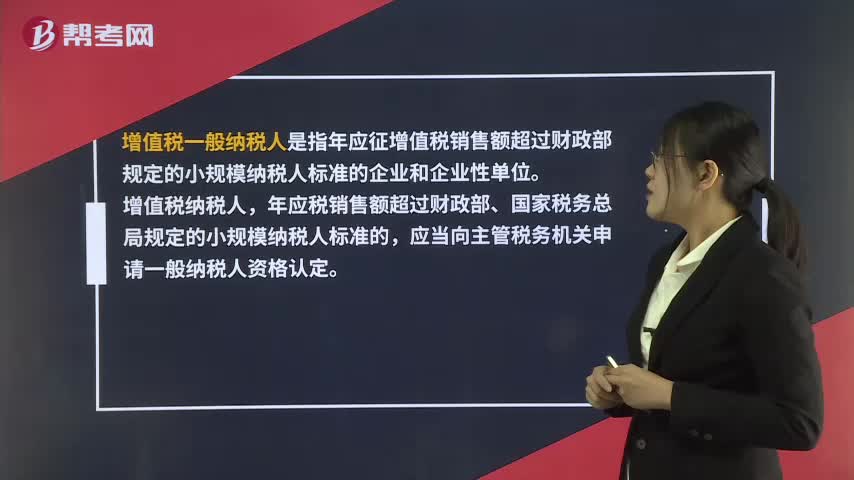

00:39增值税一般纳税人是什么?:增值税一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

00:12

00:12印花税可以网上申报吗?:印花税可以网上申报。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

02:38

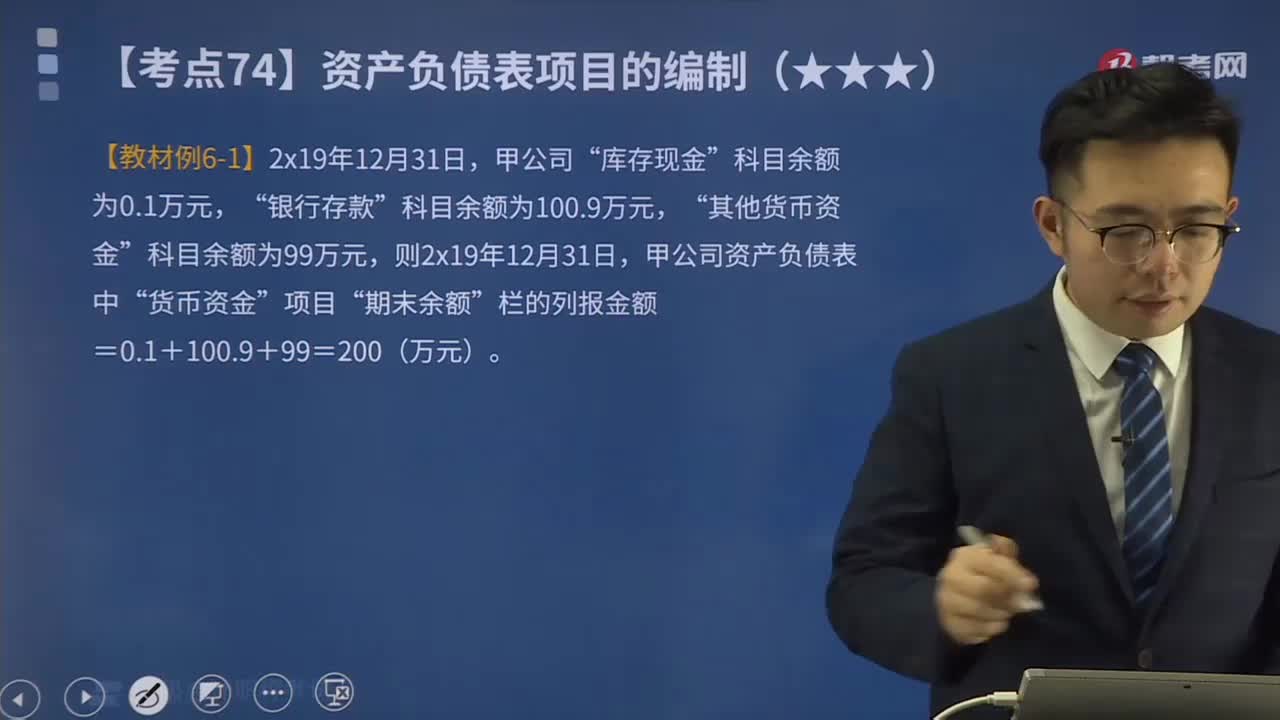

02:38如何区分根据总账科目余额直接填列或计算填列?:如何区分根据总账科目余额直接填列或计算填列?可以直接根据总账账户余额填列的有:以公允价值计量且其变动计入当期损益的金融资产“递延所得税资产“以公允价值计量且其变动计入当期损益的金融负债“专项应付款“递延收益“递延所得税负债“资本公积“盈余公积“应根据有关总账科目的余额填列,有些项目则应根据几个总账科目的余额计算填列。三个总账科目余额的合计数填列”应根据有关科目的期末余额分析填列”库存现金。

00:35

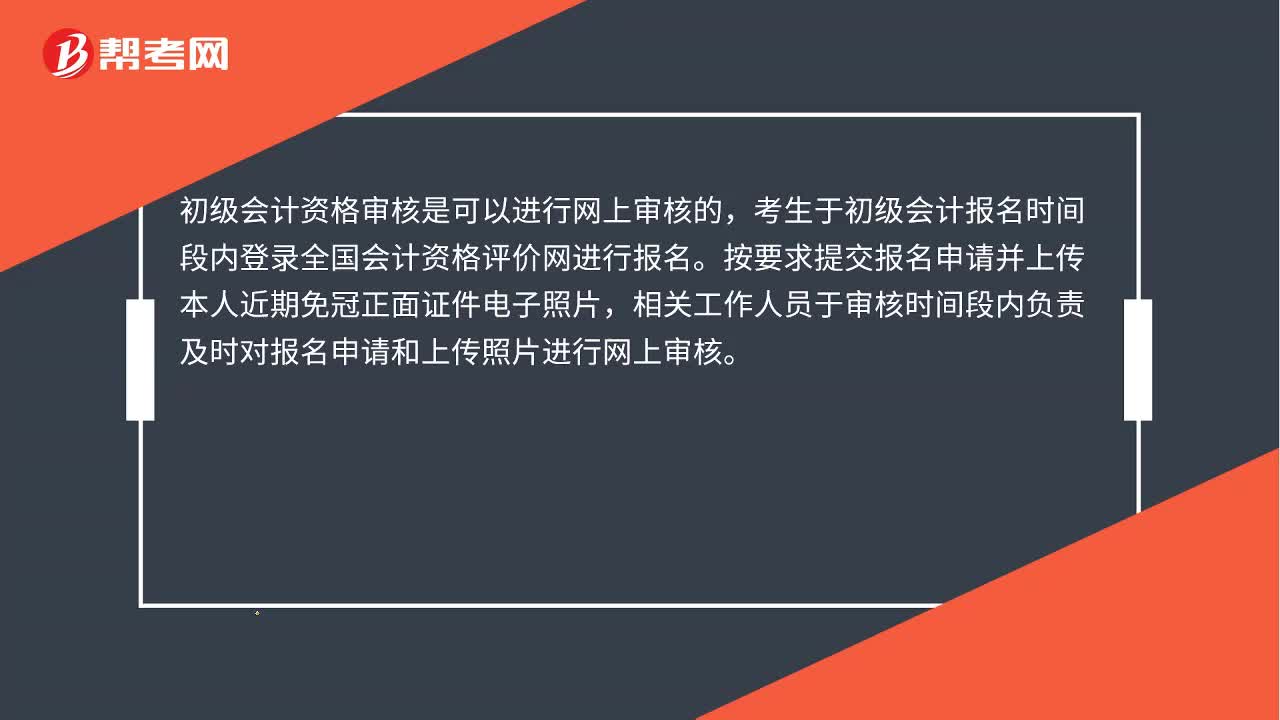

00:35初级会计如何网上审核?:初级会计如何网上审核?初级会计资格审核是可以进行网上审核的,考生于初级会计报名时间段内登录全国会计资格评价网进行报名。按要求提交报名申请并上传本人近期免冠正面证件电子照片,相关工作人员于审核时间段内负责及时对报名申请和上传照片进行网上审核。

02:30

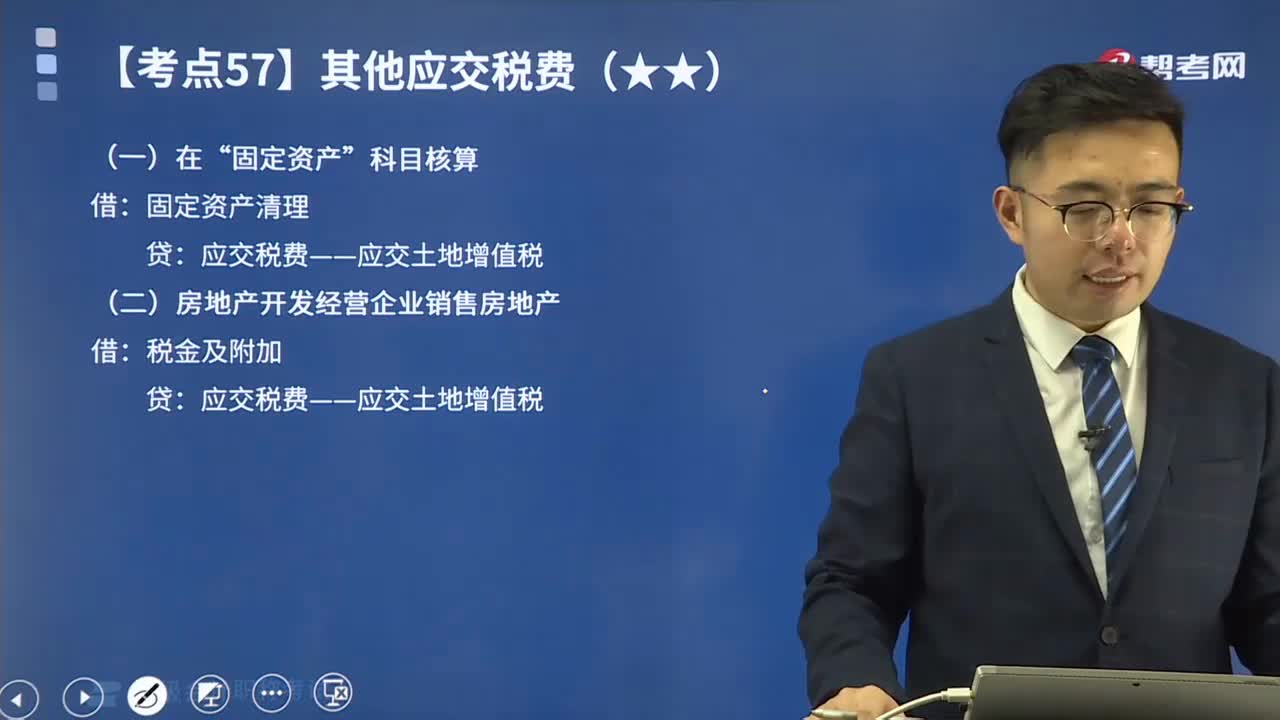

02:30其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

00:44

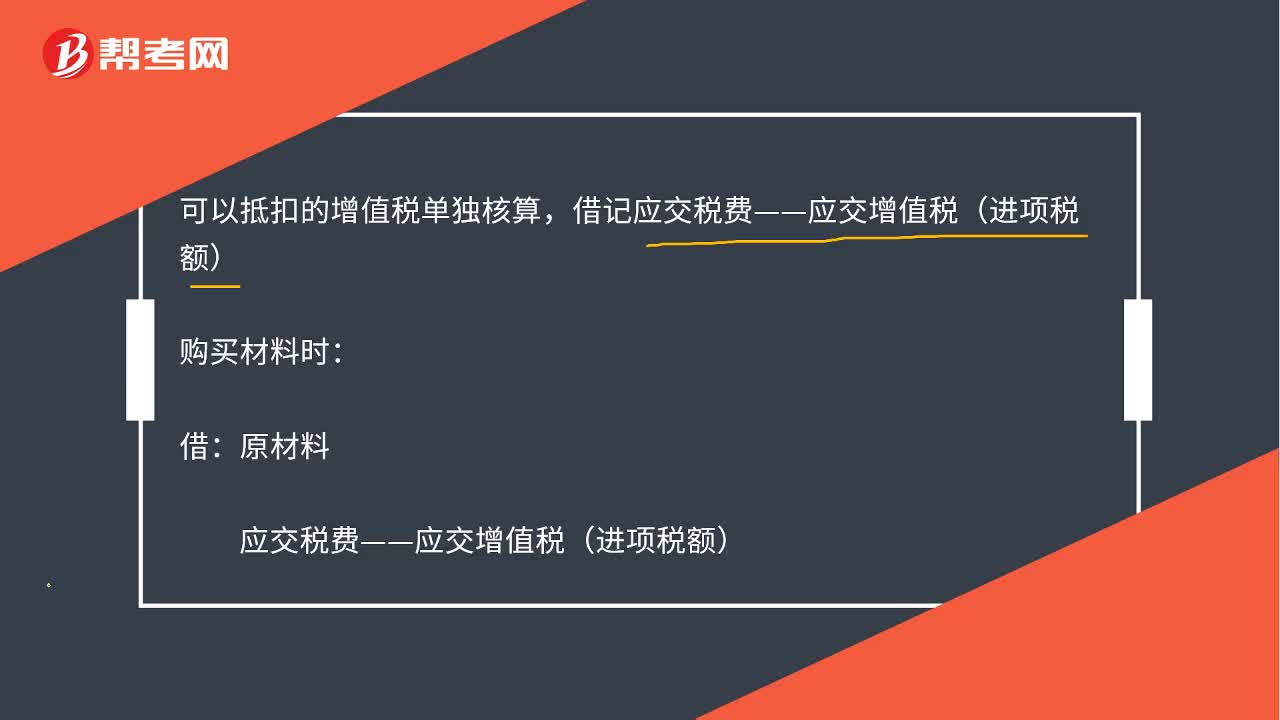

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

02:07

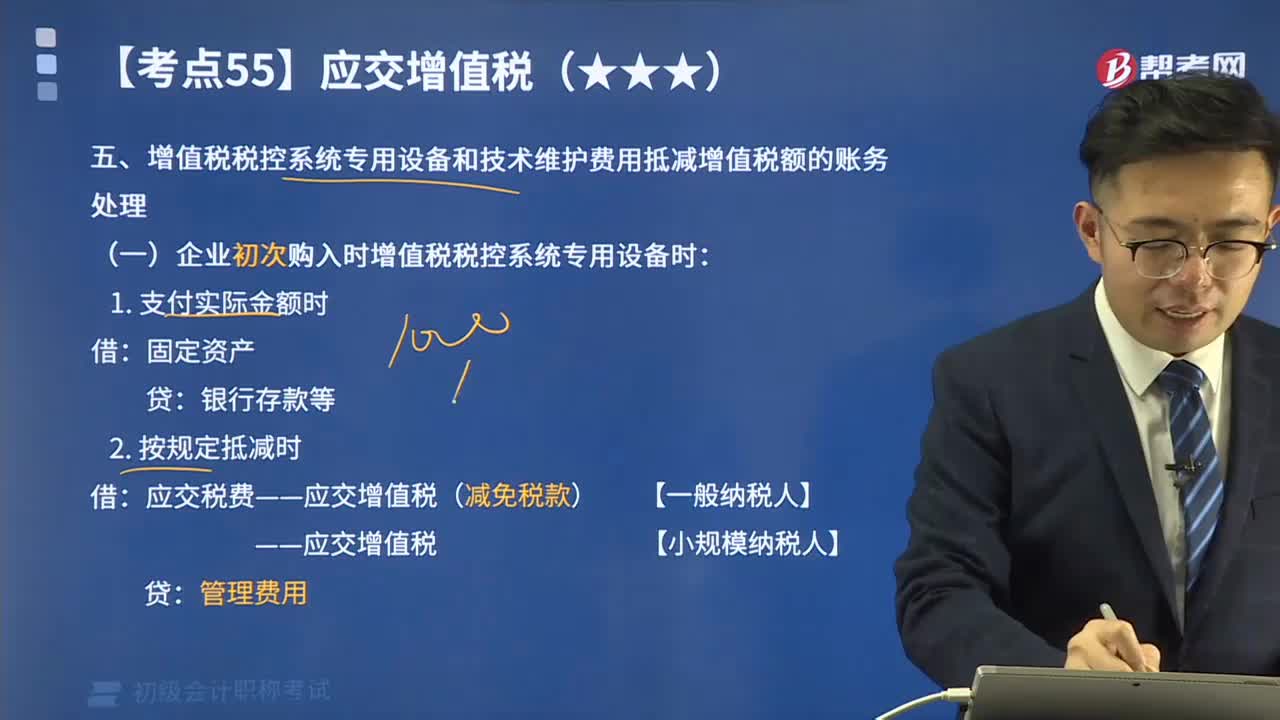

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

01:53

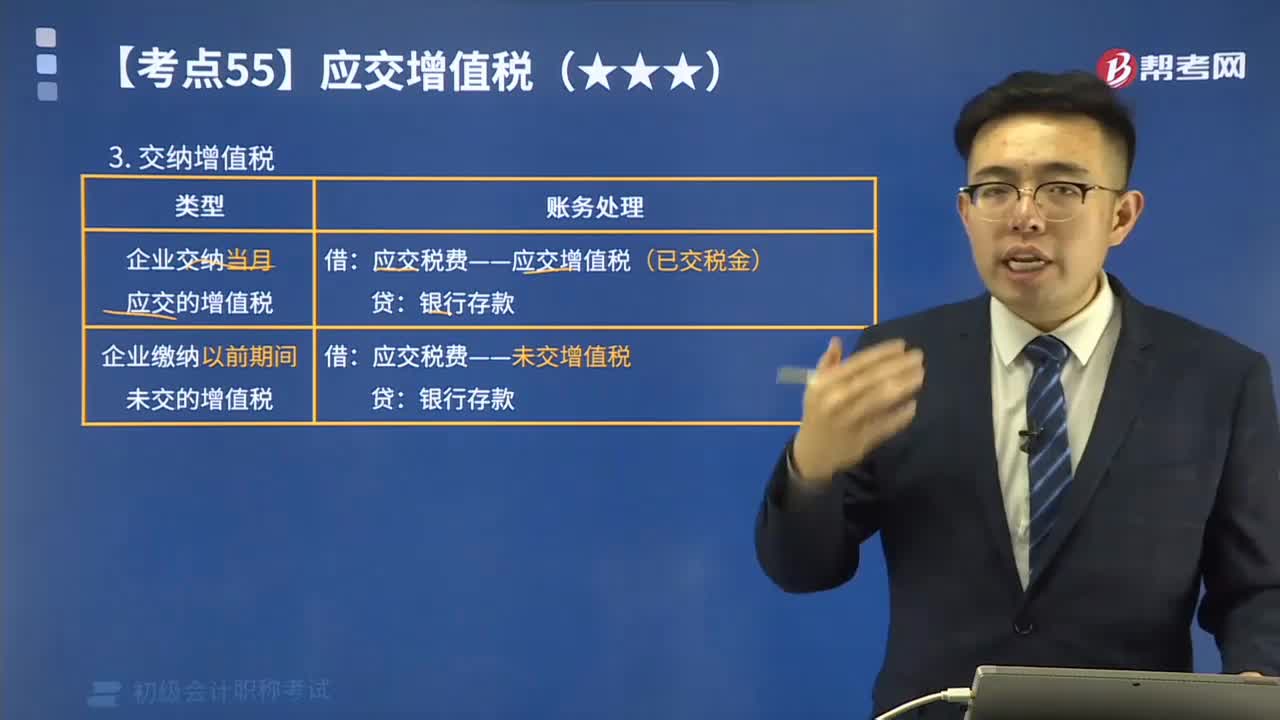

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

02:09

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日