下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

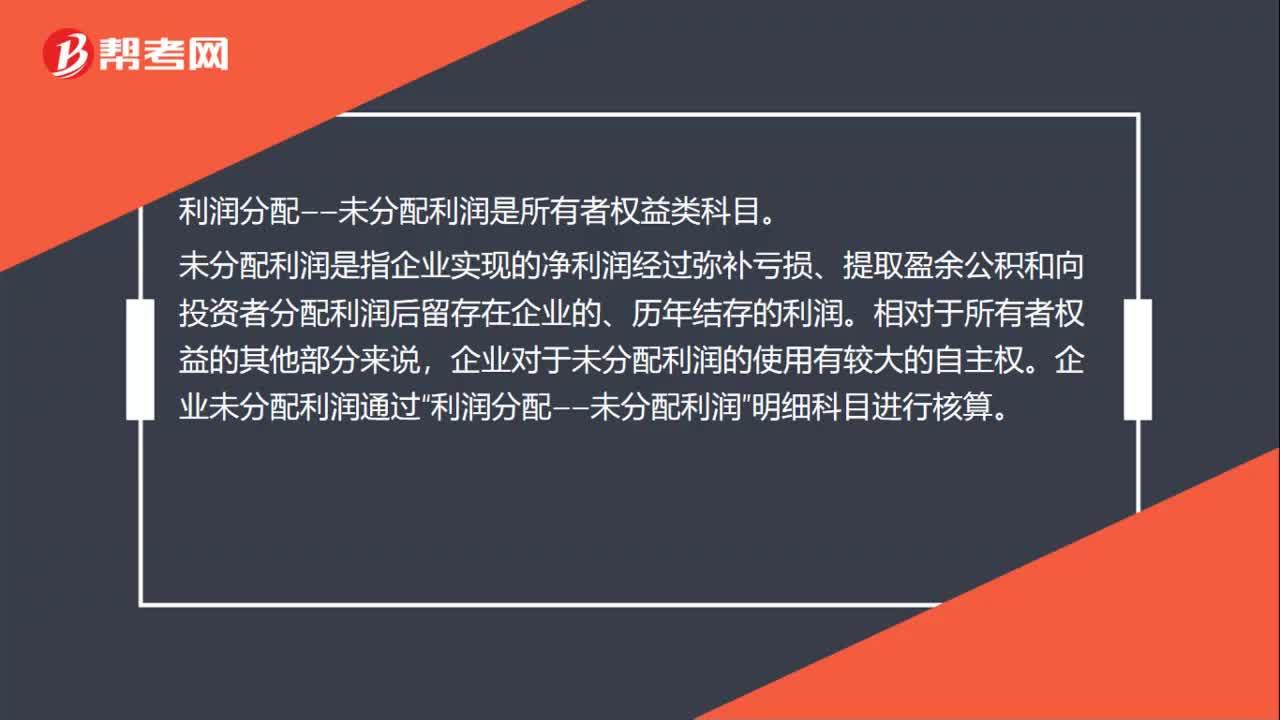

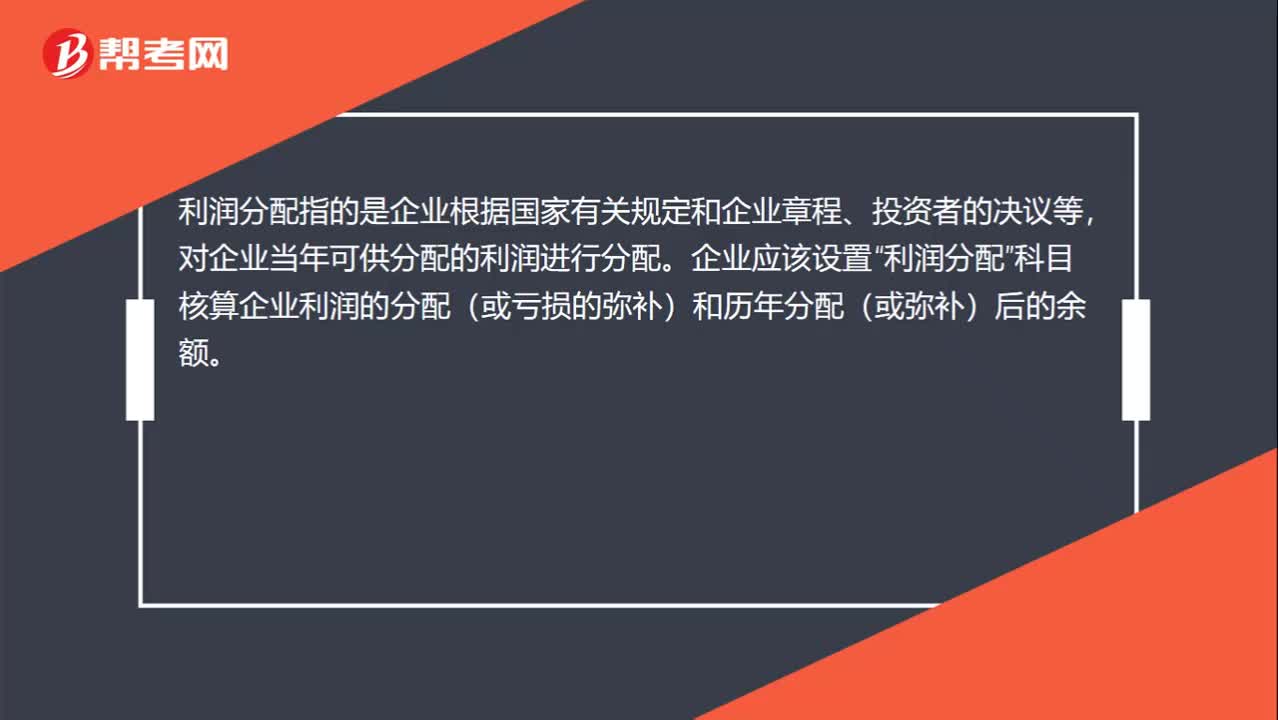

00:27利润分配账户是什么?:利润分配账户是什么?利润分配指的是企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润进行分配。企业应该设置“利润分配”科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

00:41

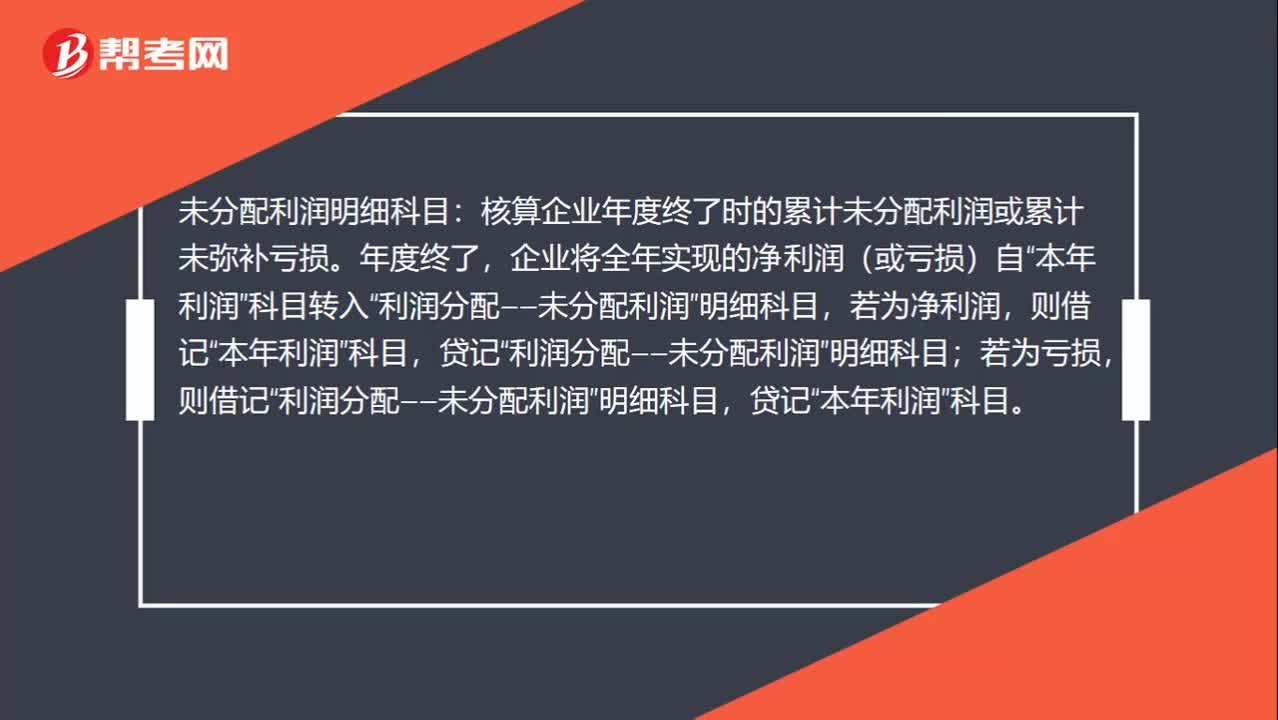

00:41利润分配未分配利润是什么?:未分配利润明细科目:核算企业年度终了时的累计未分配利润或累计未弥补亏损。年度终了,企业将全年实现的净利润(或亏损)自“科目转入“若为净利润,若为亏损,则借记“利润分配——未分配利润”明细科目,贷记“本年利润”科目。

00:57

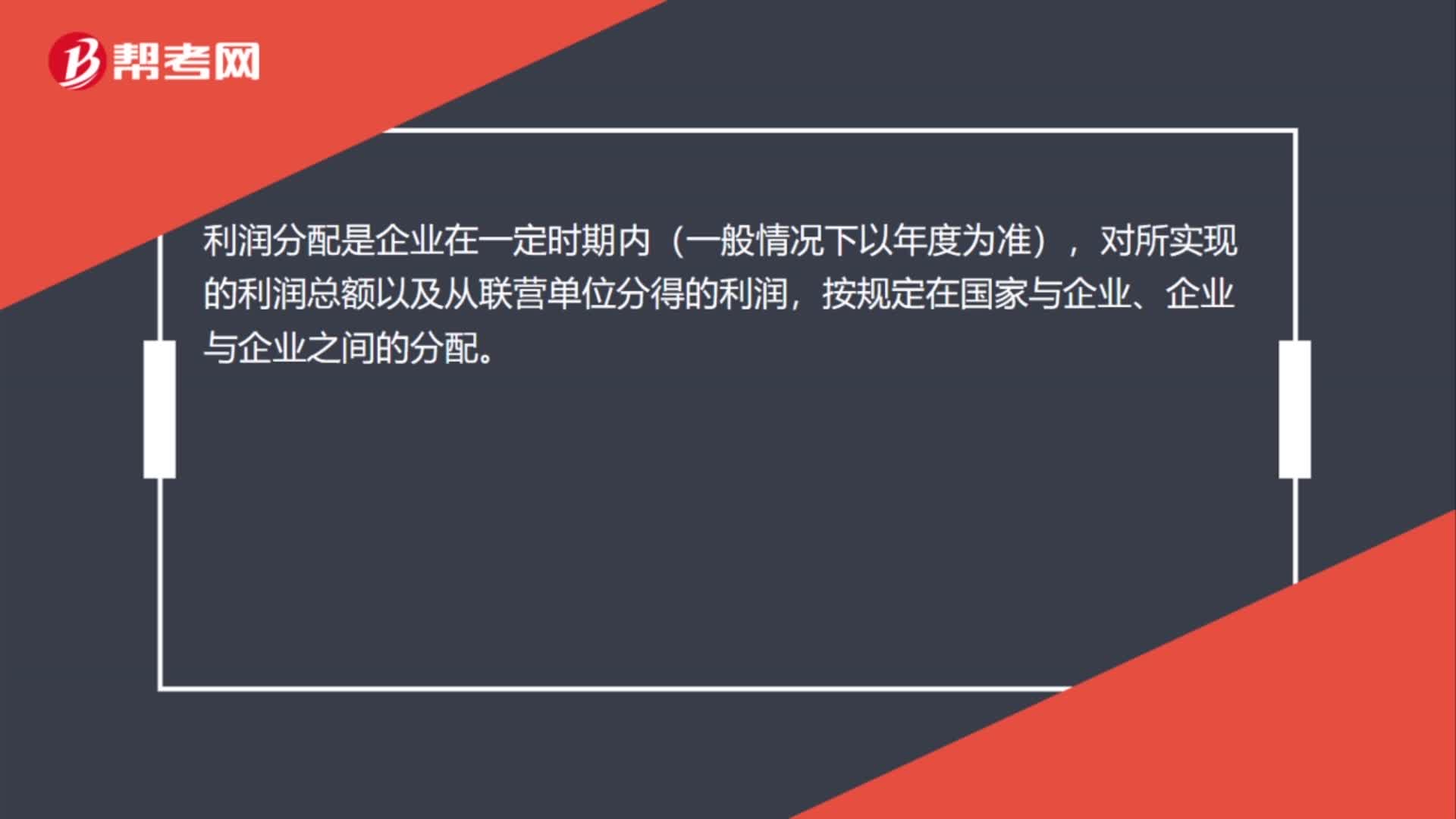

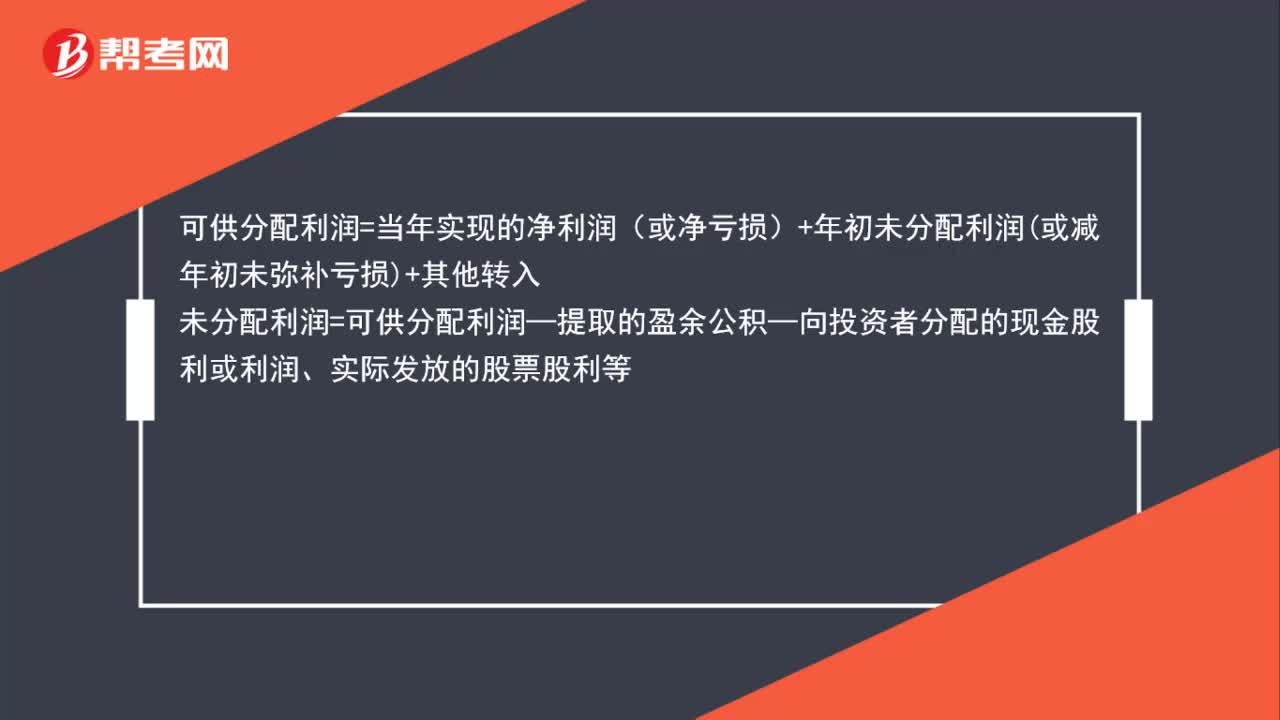

00:57可供分配利润和未分配利润的区别是什么 ?:可供分配利润和未分配利润的区别是什么?可供分配利润经过分配以后,剩下的未分配的利润就是未分配利润。未分配利润是利润分配的明细科目。可供分配利润=当年实现的净利润+年初未分配利润 (或减年初未弥补亏损)+其他转入,未分配利润=期初的未分配利润+本期实现的净利润-本期提取的盈余公积-本期向投资者分配的利润未分配利润=可供分配利润-本期提取的盈余公积-本期向投资者分配的利润

00:57

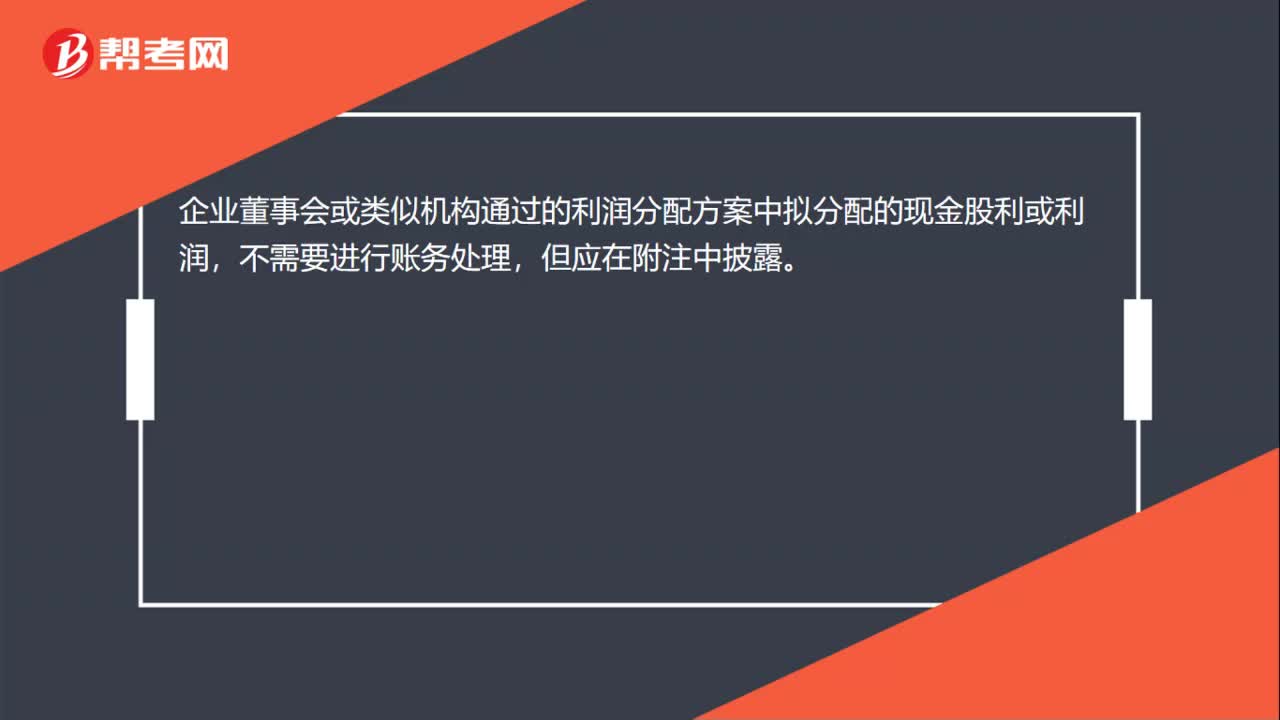

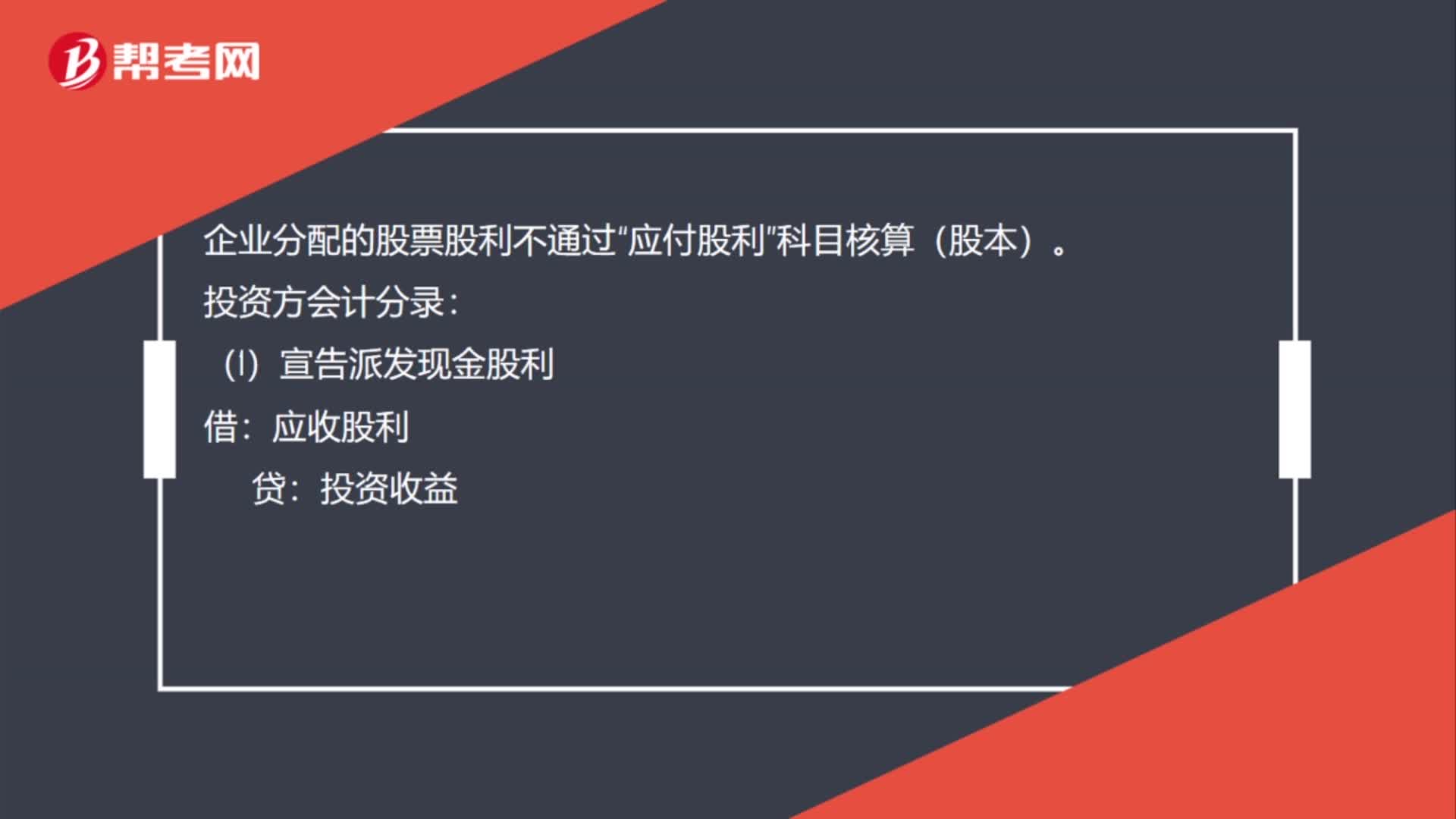

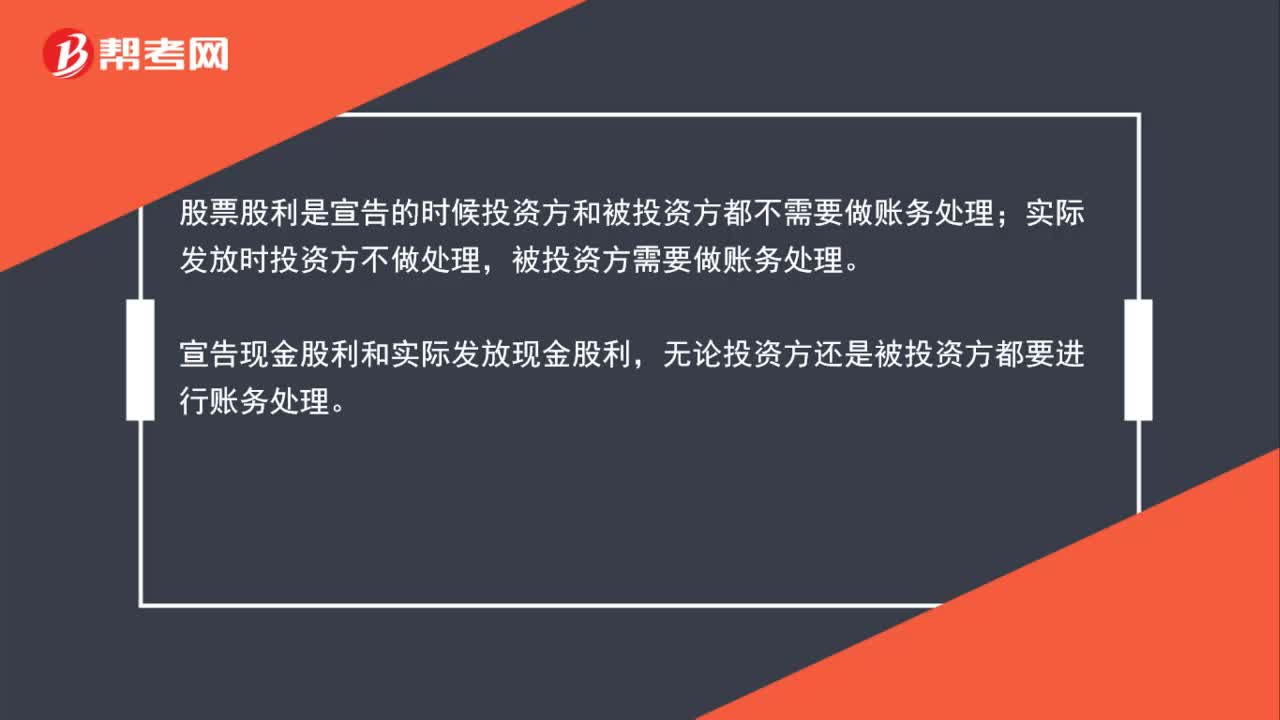

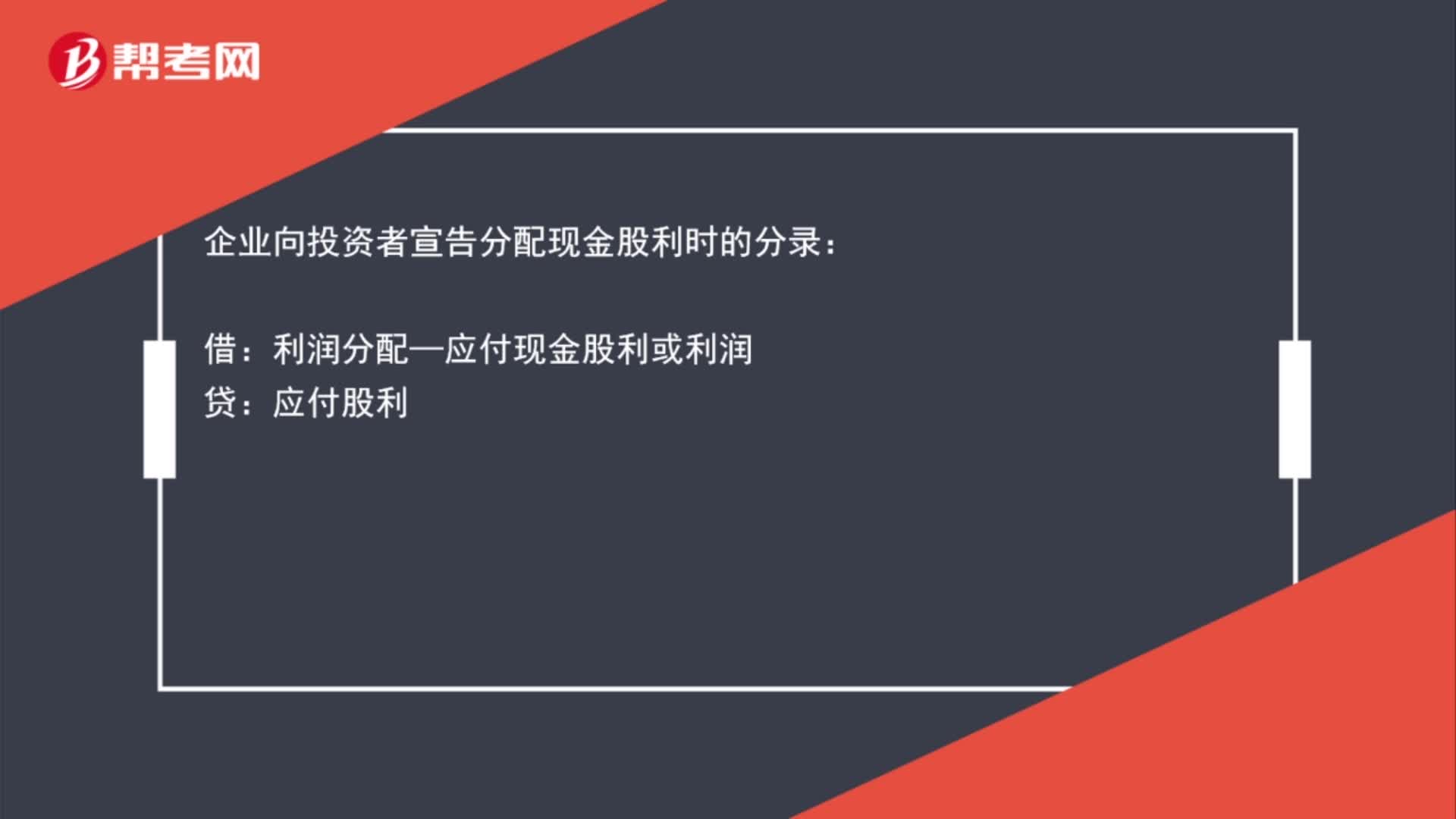

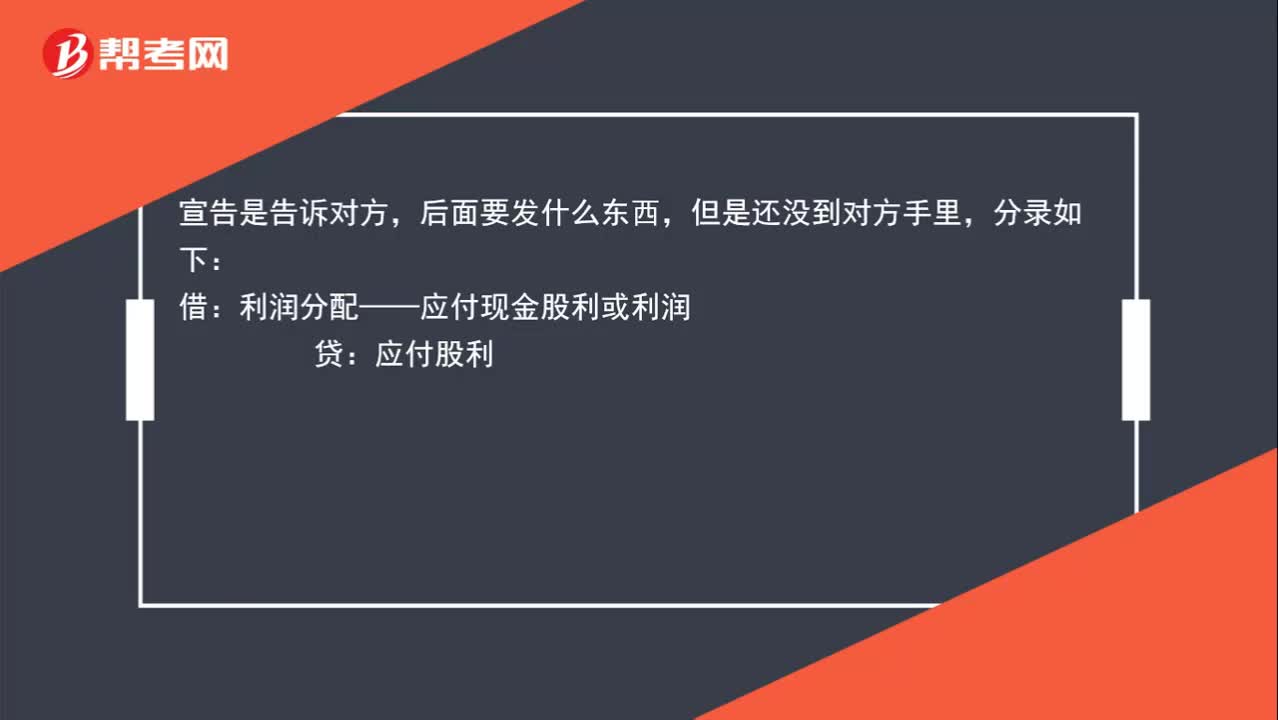

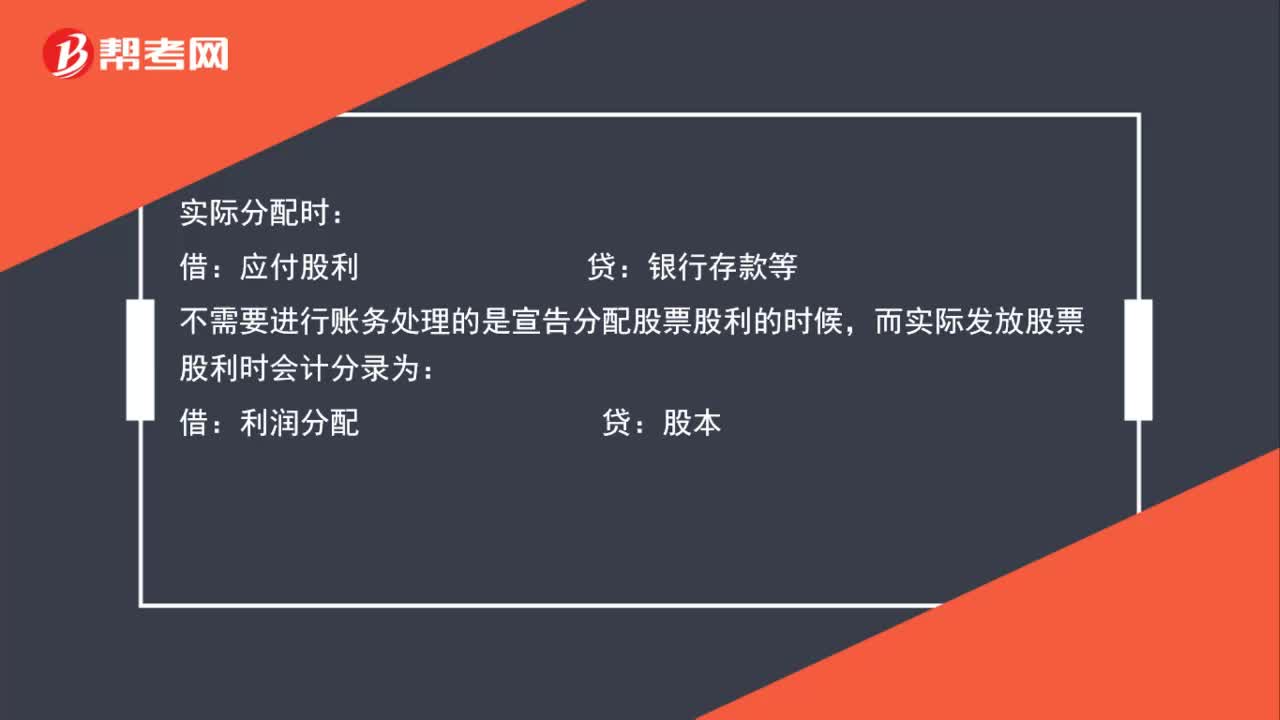

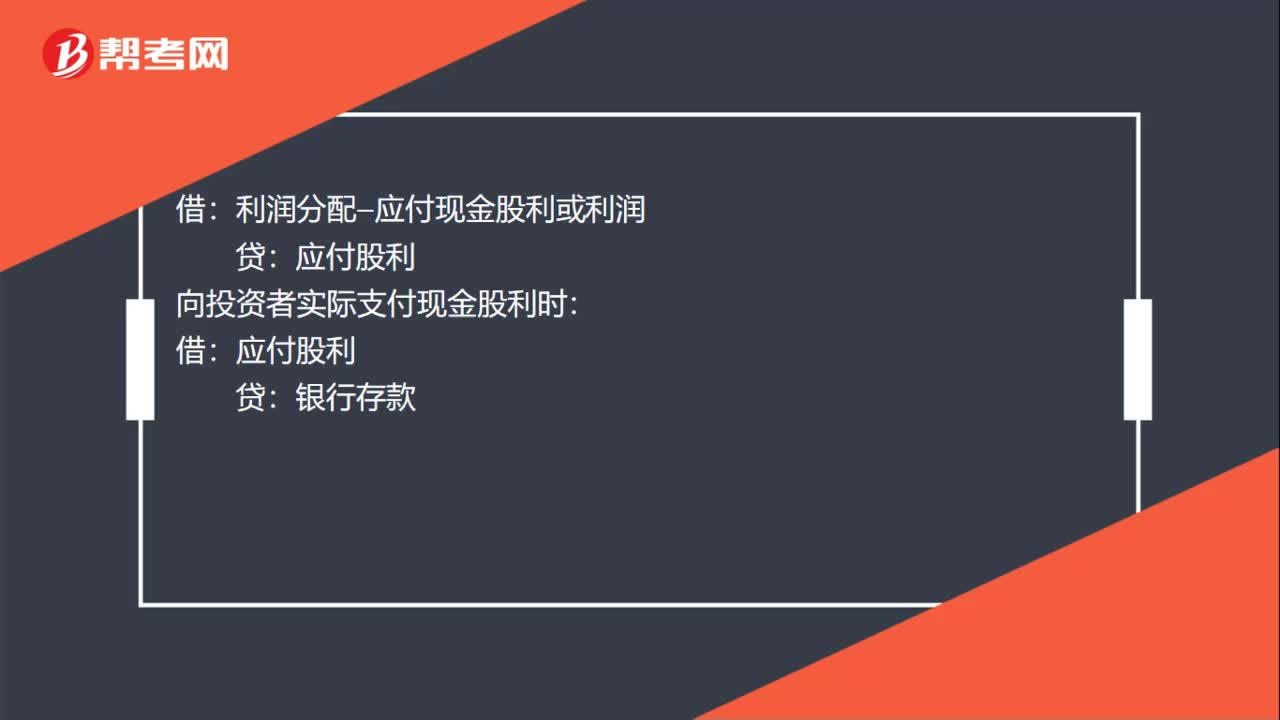

00:57宣告分配股利和实际发放时如何进行账务处理?:宣告分配股利和实际发放时如何进行账务处理?现金股利无论是宣告分配时,还是实际分配时均需要进行账务处理,会计分录分别是:宣告分配时:利润分配——应付现金股利:实际分配时:应付股利:银行存款等:不需要进行账务处理的是宣告分配股票股利的时候而实际发放股票股利时会计分录为借利润分配贷股本

00:27

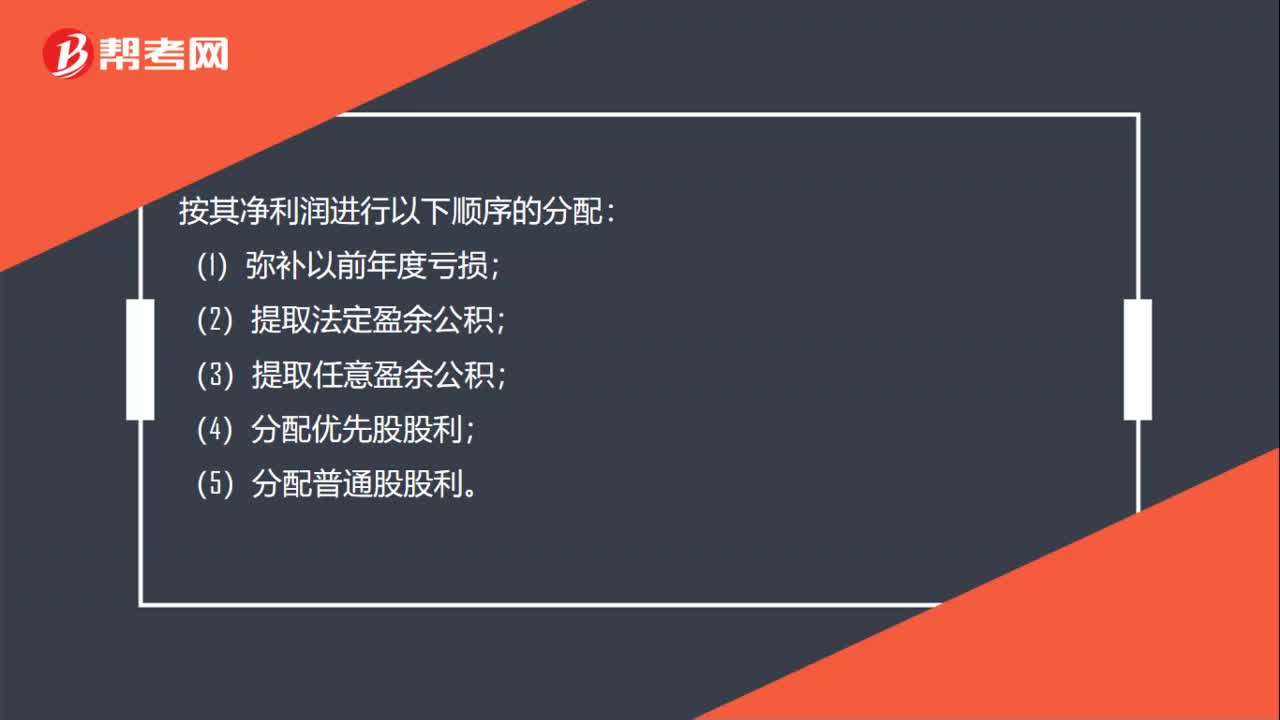

00:27企业实现当年的利润总额在交完所得税后,按其净利润进行分配的顺序是什么?:企业实现当年的利润总额在交完所得税后,按其净利润进行分配的顺序是什么?按其净利润进行以下顺序的分配:(1)弥补以前年度亏损;(2)提取法定盈余公积;(3)提取任意盈余公积;(4)分配优先股股利;(5)分配普通股股利。

01:46

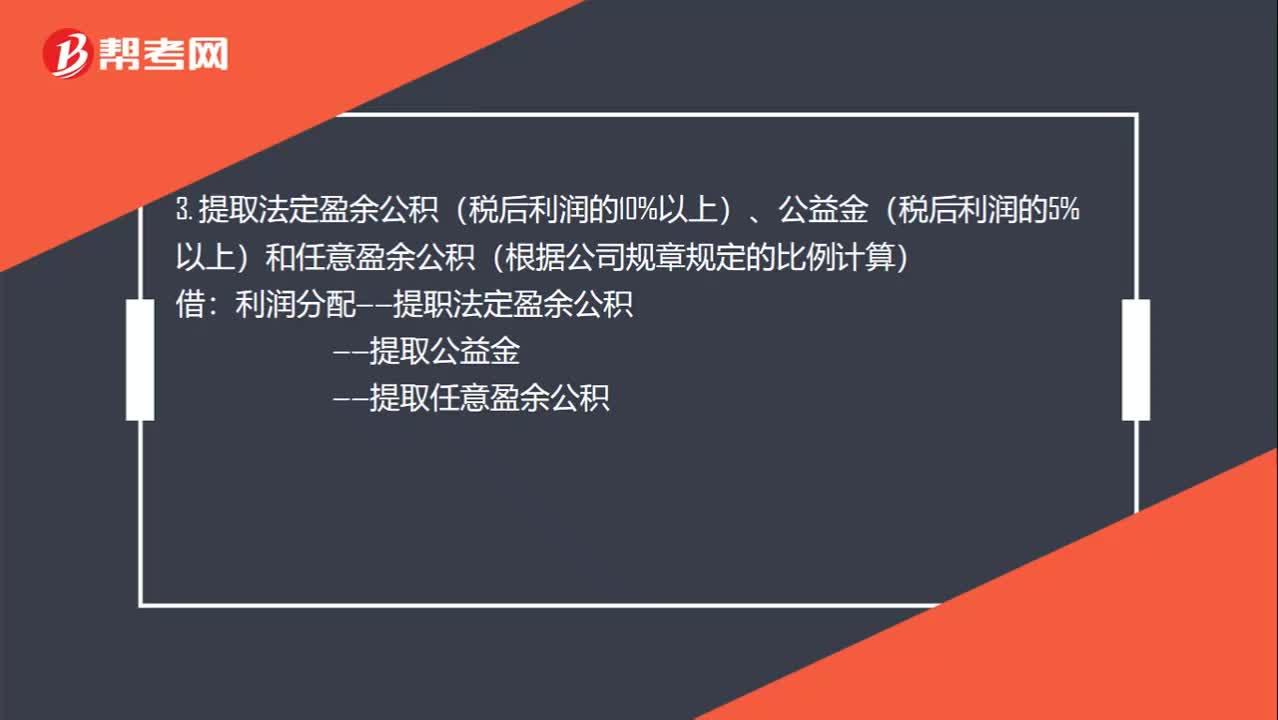

01:46利润分配会计分录是什么?:利润分配会计分录是什么?1. 将本年利润转入利润分配?本年利润:应交税金——所得税”3. 提取法定盈余公积(税后利润的10%以上)、公益金(税后利润的5%以上)和任意盈余公积(根据公司规章规定的比例计算)。利润分配——提职法定盈余公积:——提取公益金:盈余公积——法定盈余公积:任意盈余公积前分配股利利润分配——应付股利5. 结转利润分配利润分配——未分配利润利润分配——提取法定盈余公积提取公益金

00:19

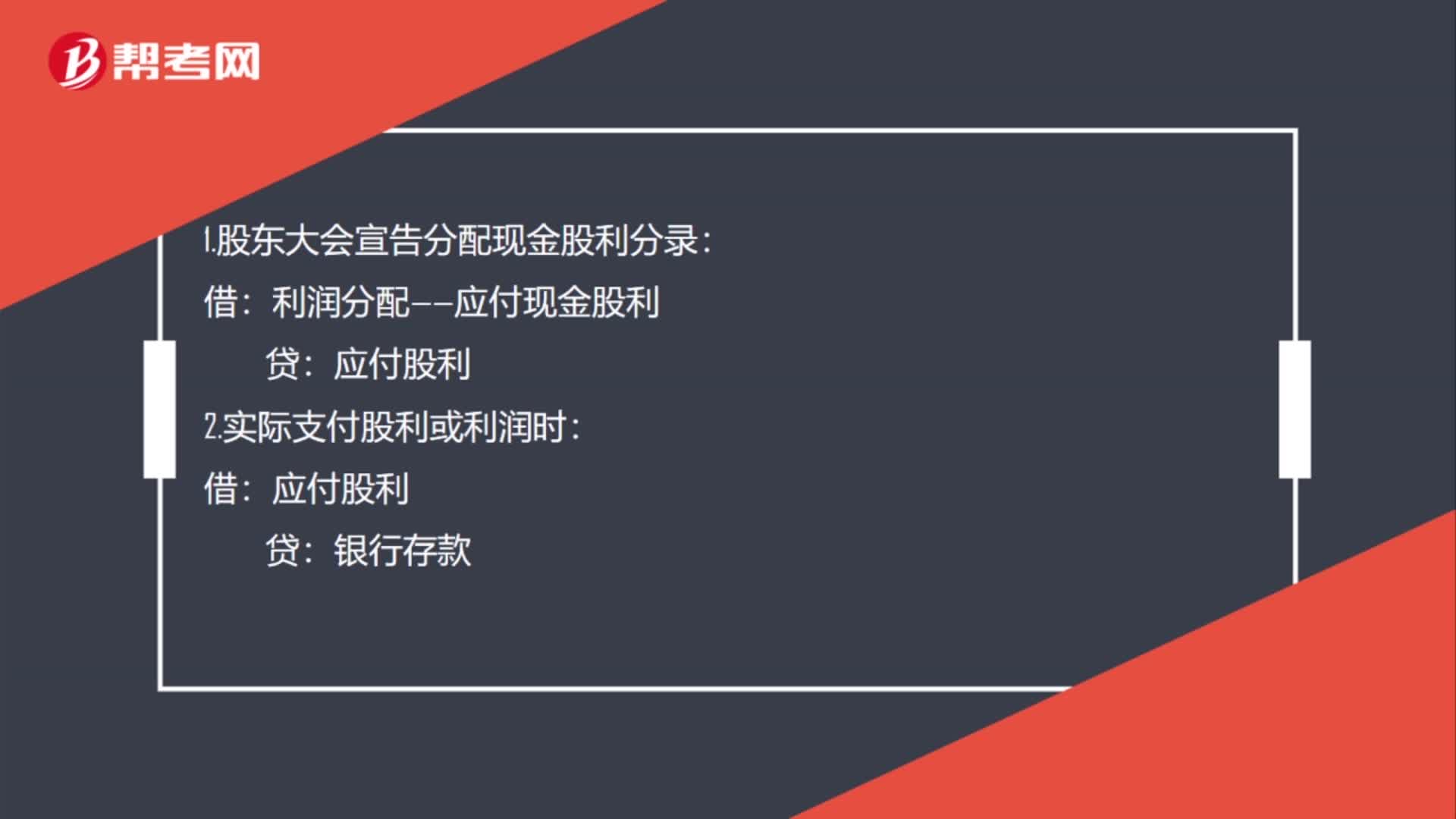

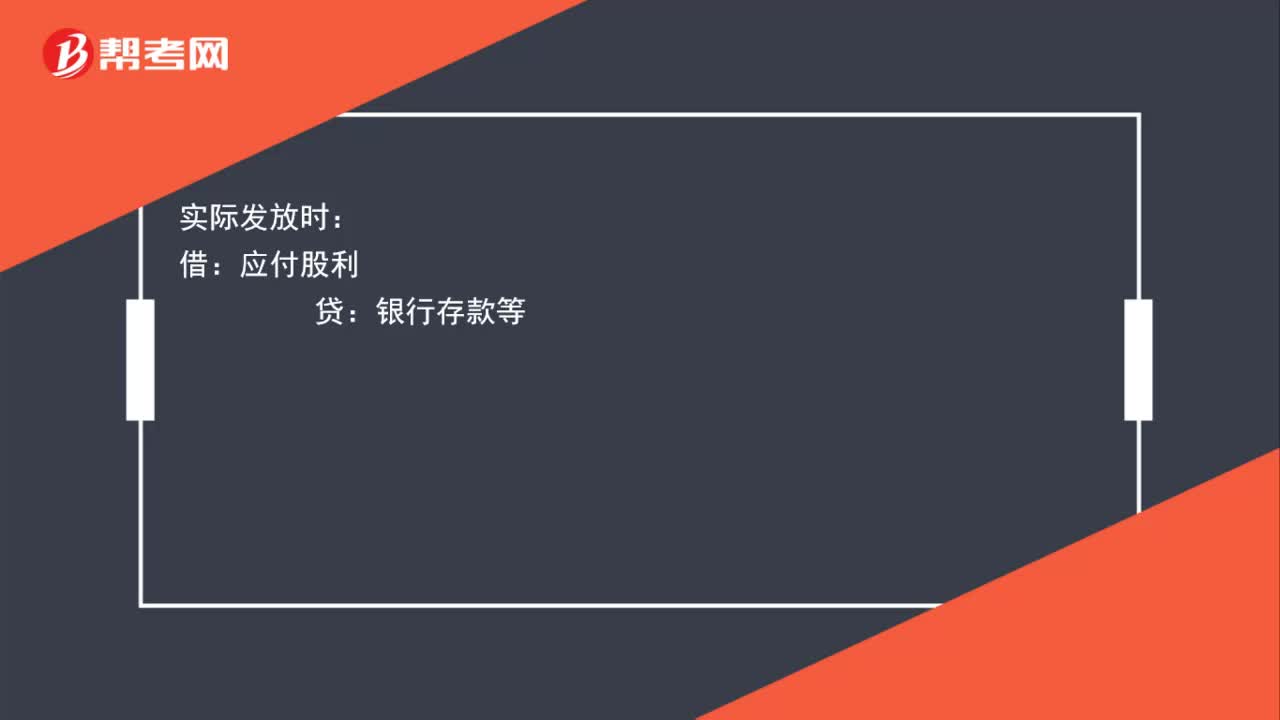

00:19分配现金股利分录是什么?:分配现金股利分录是什么?利润分配—应付现金股利或利润:向投资者实际支付现金股利时:借应付股利贷银行存款

02:08

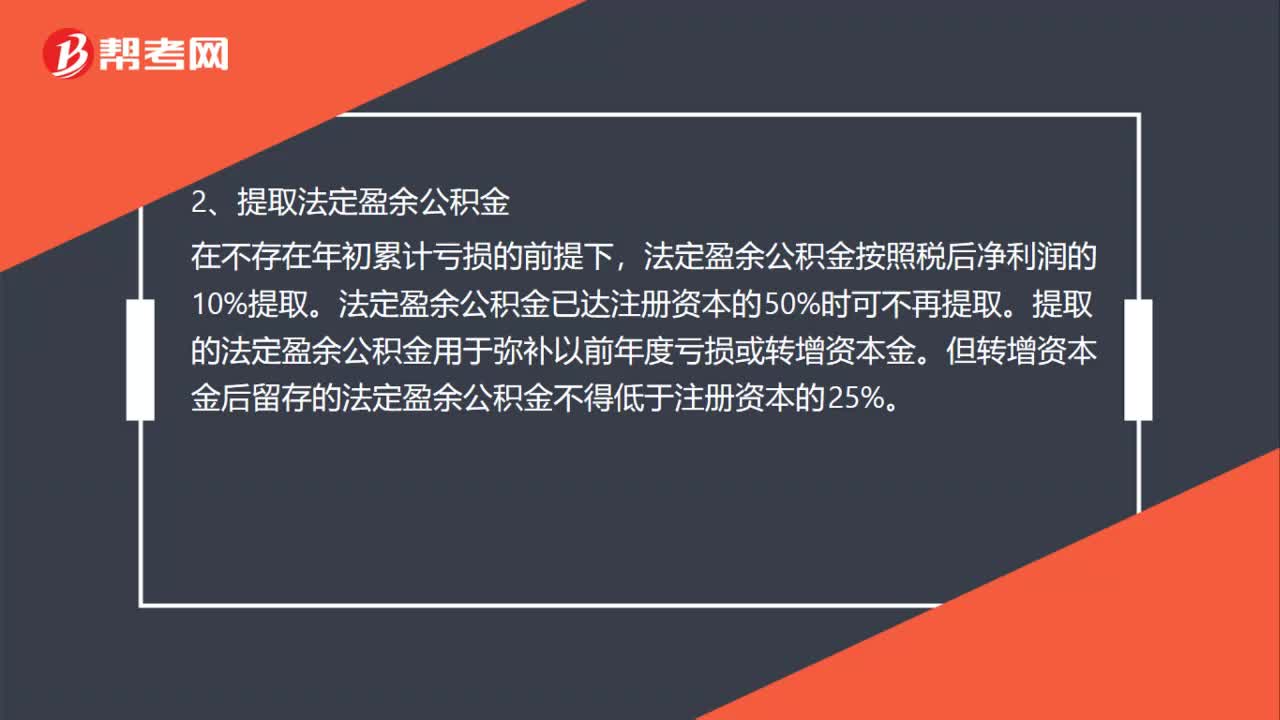

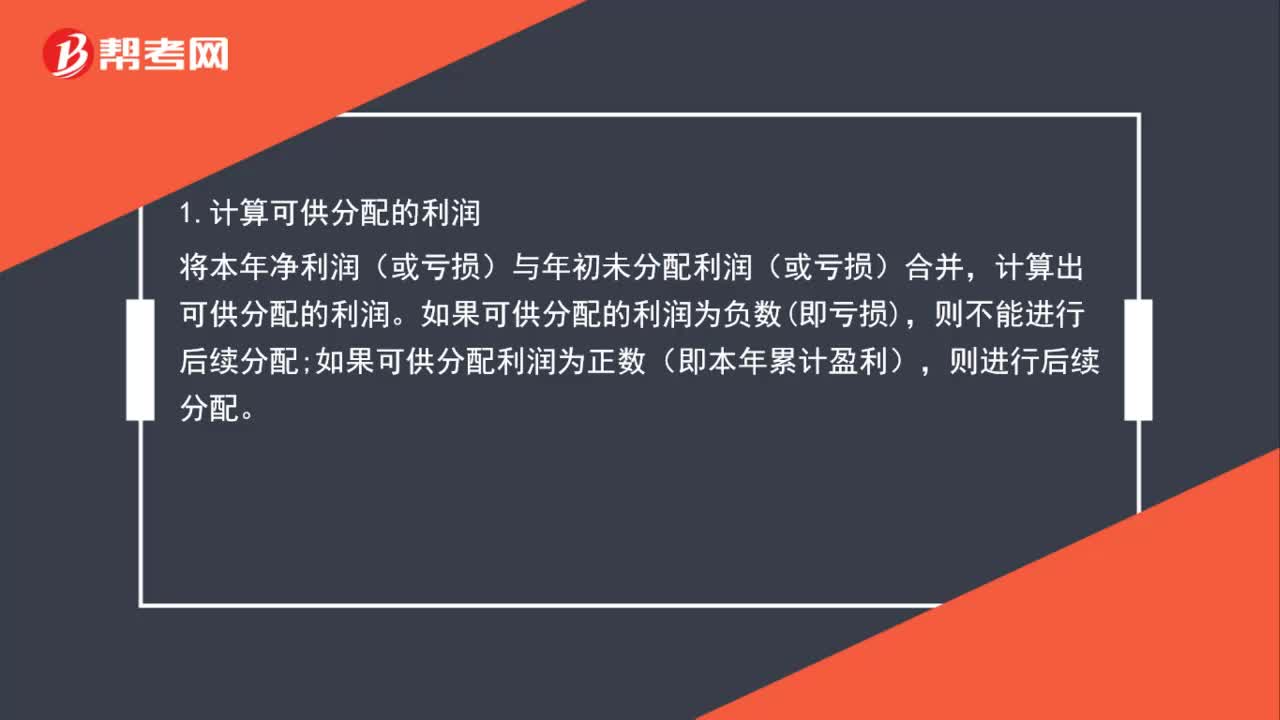

02:08企业的利润分配顺序是什么?:1.计算可供分配的利润,将本年净利润(或亏损)与年初未分配利润(或亏损)合并。如果可供分配的利润为负数即亏损;如果可供分配利润为正数(即本年累计盈利)。法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%,3.提取任意盈余公积金。

00:48

00:48销售返利如何进行税务处理?:销售返利如何进行税务处理?有多种方式处理,但不同的处理方式所承担的税务各不相同,以下两种税负较低:1.通过销售折让方式处理,返利通过开具增值税红字发票处理;2.通过商品抵顶平销返利,按收到的全部货款和发出的全部商品开具增傎税发票。具体采用何种方式,还需要结合交易双方实际情况。

00:58

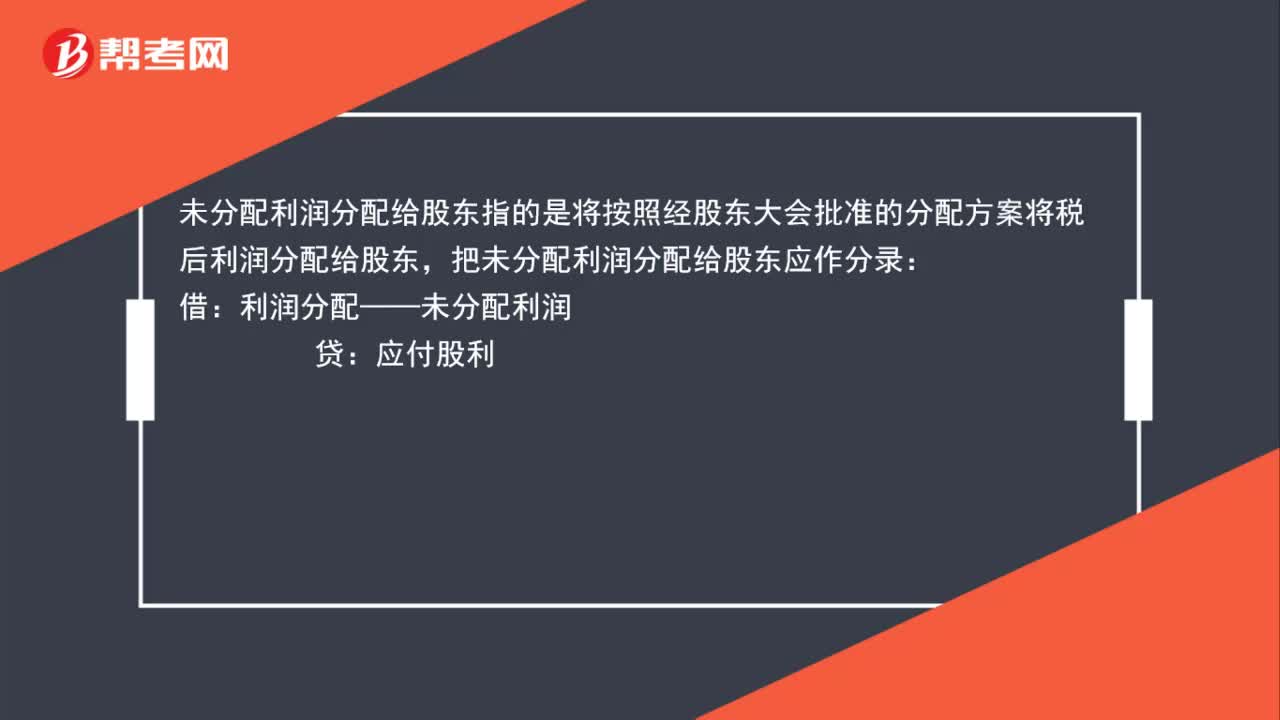

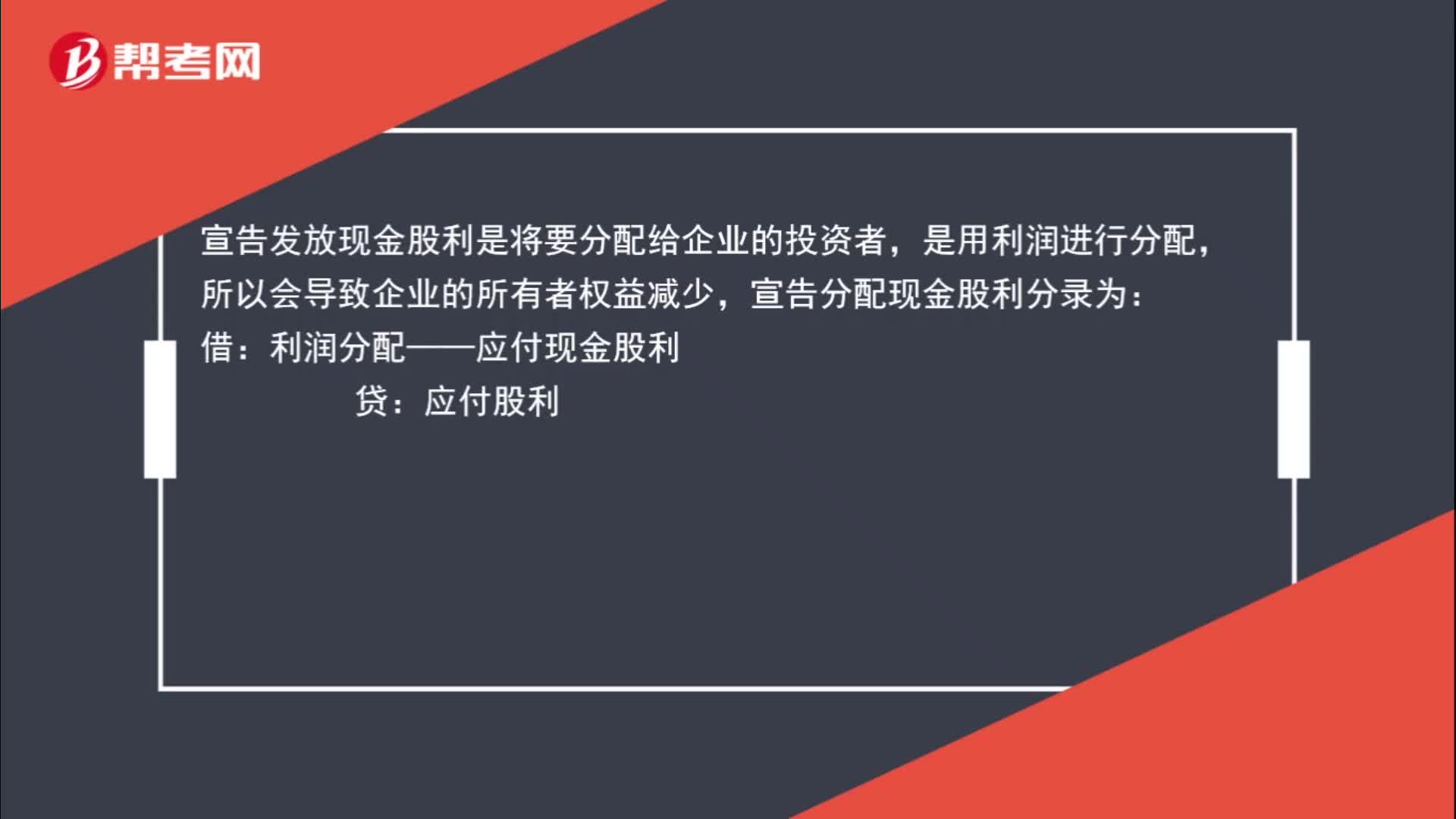

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

01:20

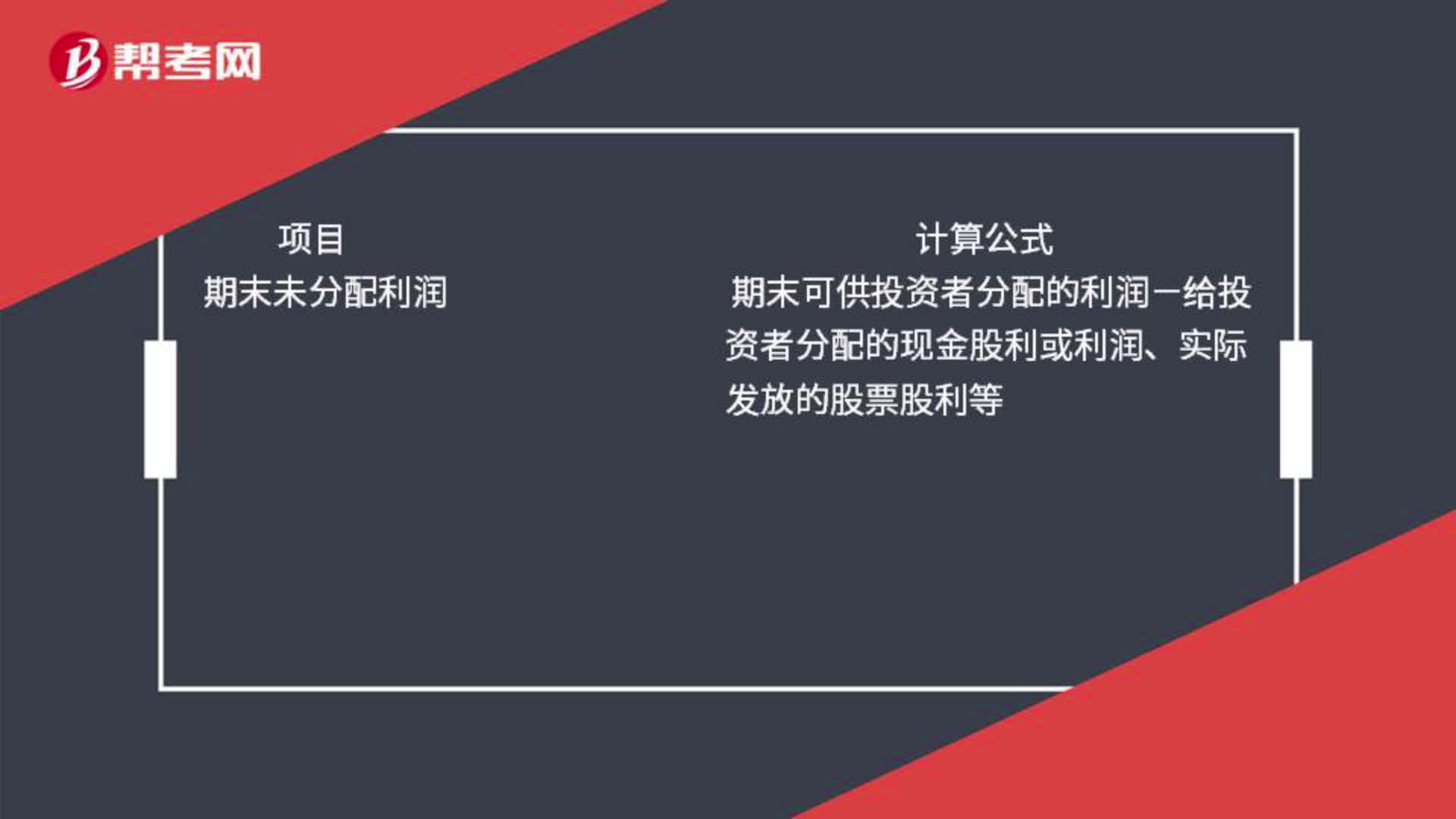

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

02:25

02:25带你快速掌握现金如何进行账务处理?:企业应当设置“库存现金”科目,借方登记企业库存现金的增加,贷方登记企业库存现金的减少,期末借方余额反映期末企业实际持有的库存现金的金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日