-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19

如何理解风险与报酬的关系?:如何理解风险与报酬的关系?风险和报酬的关系是风险越大要求的报酬率越高。在投资报酬率相同的情况下,选择风险小的投资,竞争使其风险增加,报酬率下降。

00:19

00:19

如何理解风险与报酬的关系?:如何理解风险与报酬的关系?风险和报酬的关系是风险越大要求的报酬率越高。在投资报酬率相同的情况下,选择风险小的投资,竞争使其风险增加,报酬率下降。

01:04

01:04

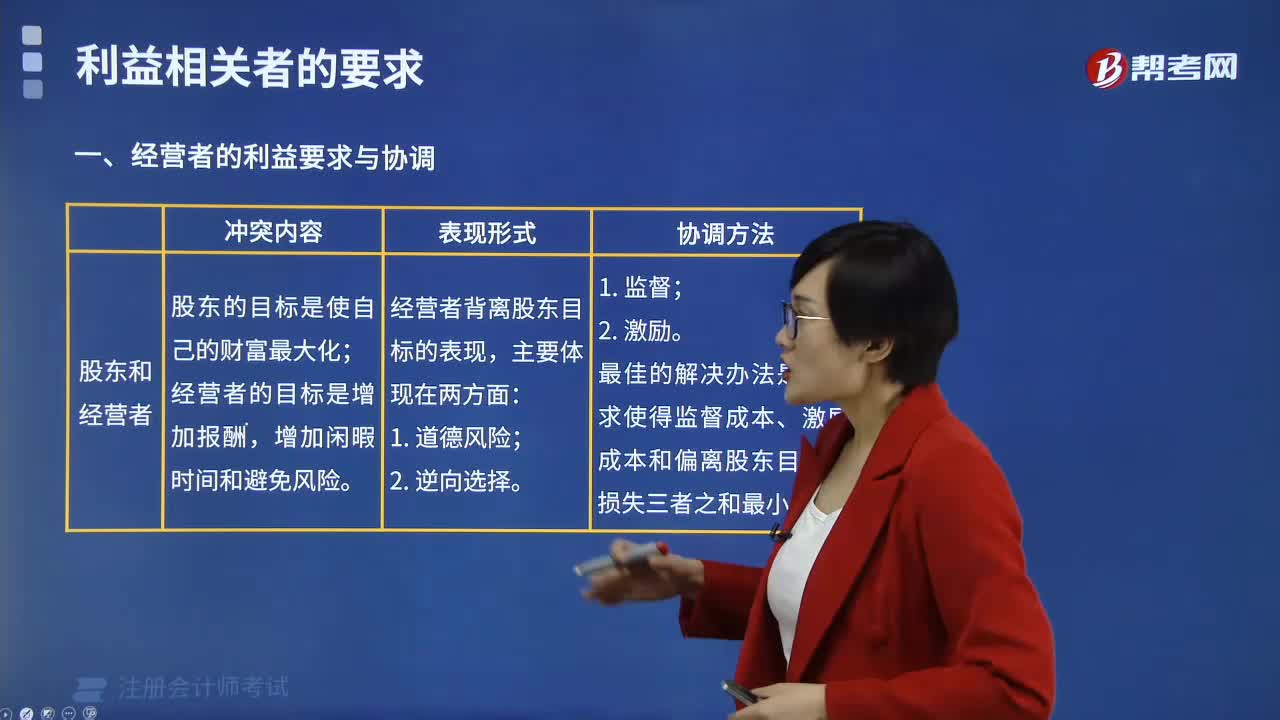

主要关系人的利益如何协调?:主要关系人的利益如何协调?所有者与经营者利益冲突的协调:这是一种通过所有者约束经营者的办法。所有者对于经营者予以监督(比如派财务总监),如果经营者绩效不佳,就解聘经营者。这是一种通过市场约束经营者的办法。如果经营者决策失误,经营不力,该企业就可能被其他企业强行接收或吞并,相应经营者也会被解聘。激励就是将经营者的报酬与其绩效直接挂钩。激励通常有两种方式:

00:52

00:52

企业资源与能力的关系如何?:企业资源与能力的关系:企业资源是企业能力的充分不必要条件,为企业形成能力提供源泉。企业资源可能通过企业自身整合,转化为企业的能力。企业资源是企业所拥有或控制的有效因素的总和。按照竞争优势的资源基础理论,企业的资源禀赋是其获得持续竞争优势的重要基础。企业的资源主要分为三种:有形资源、无形资源和人力资源。企业能力是指企业配置资源,企业能力来源于企业有形资源、无形资源和人力资源的整合。

05:17

05:17

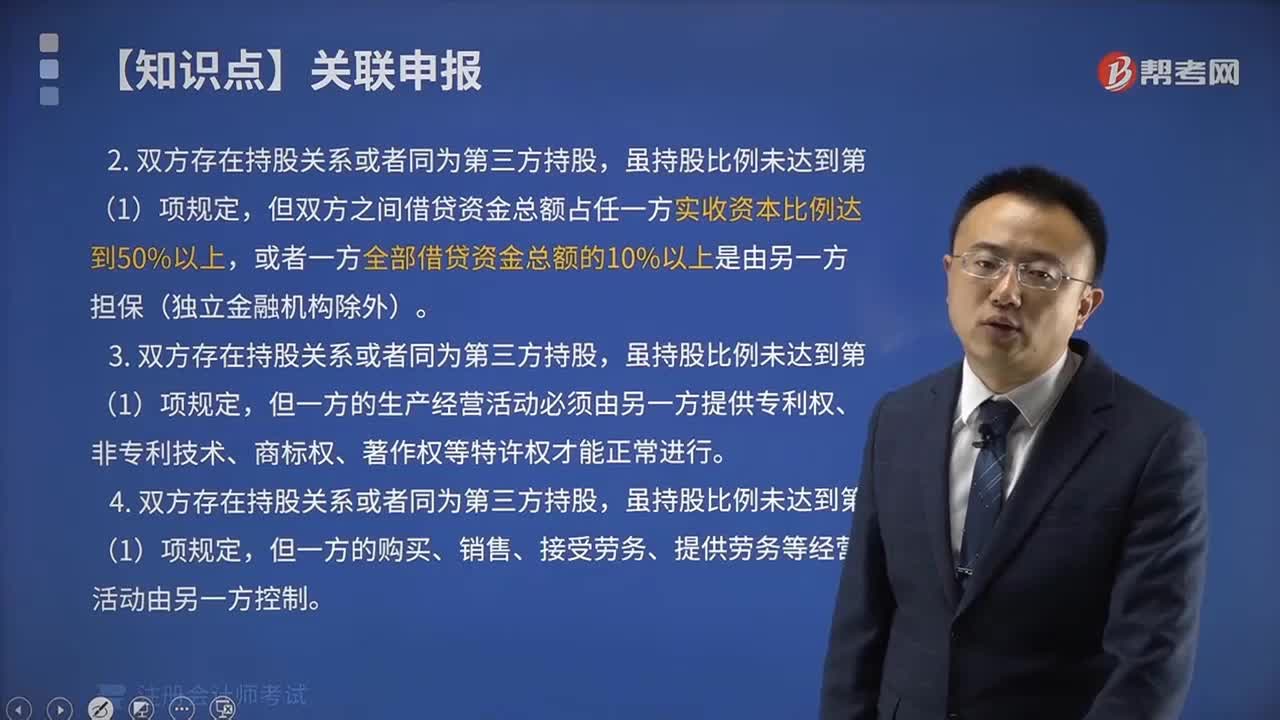

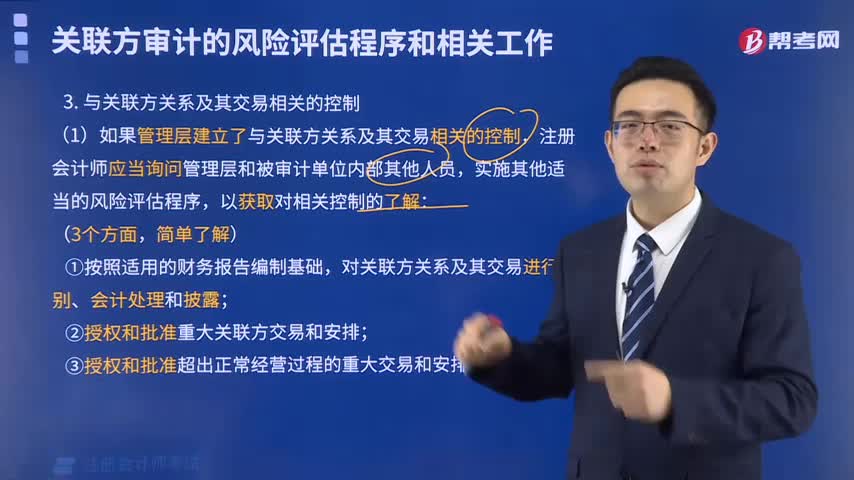

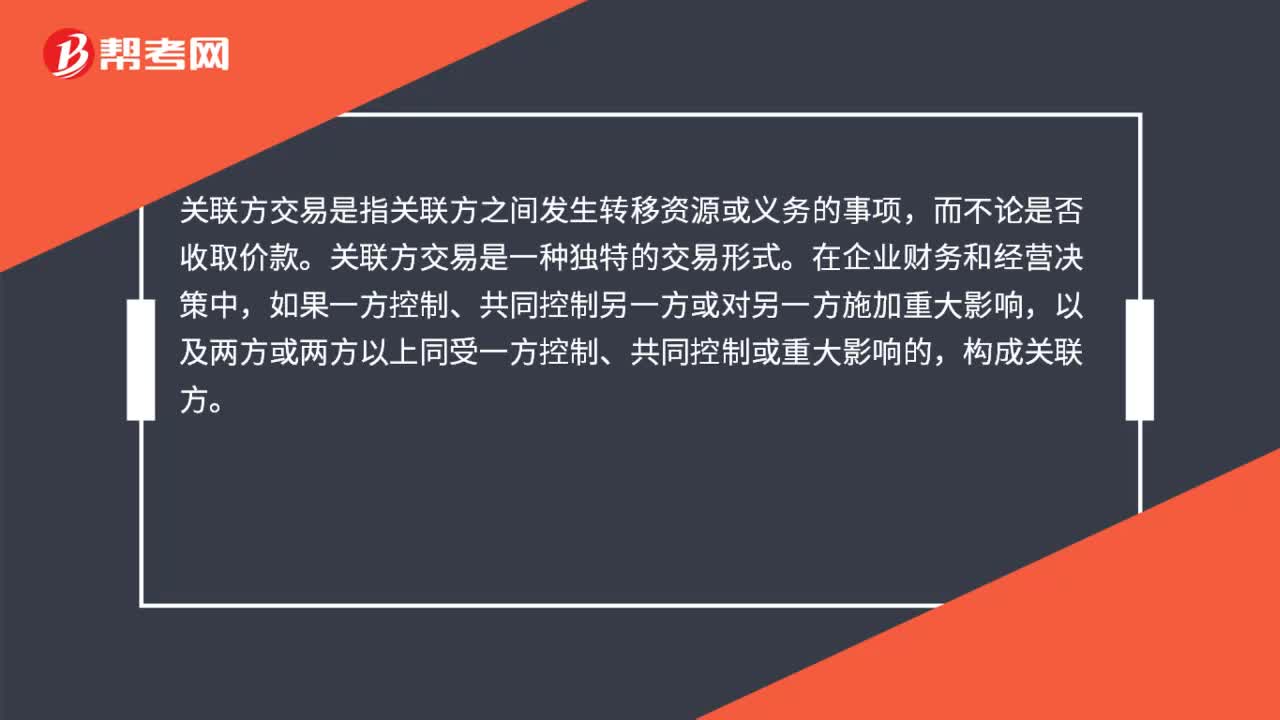

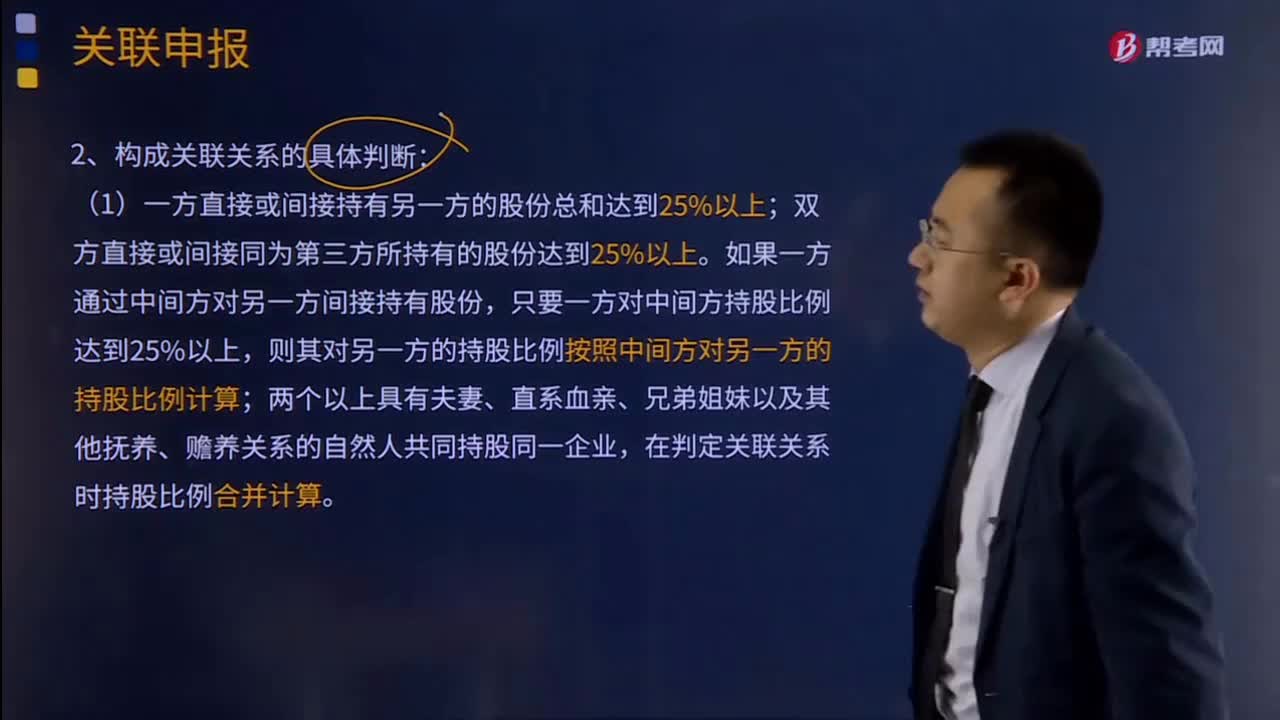

关联申报的关联方是指什么?:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(1)一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股。

18:20

18:20

出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

05:50

05:50

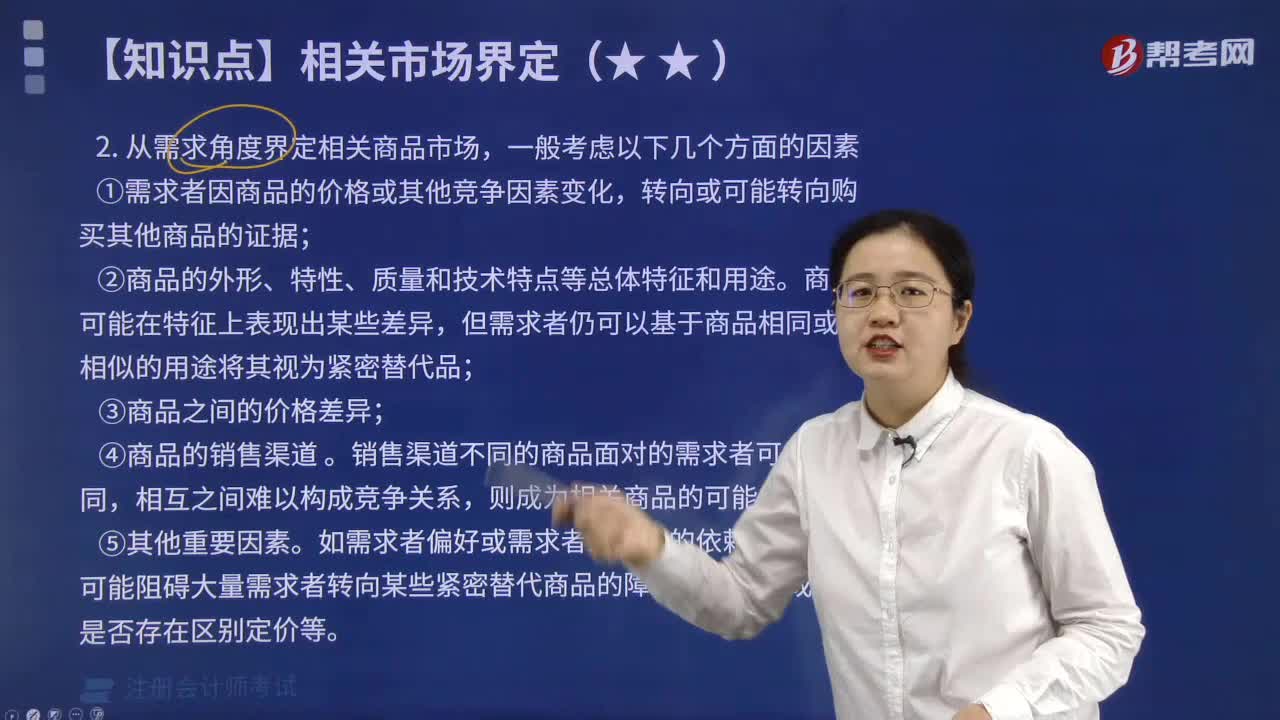

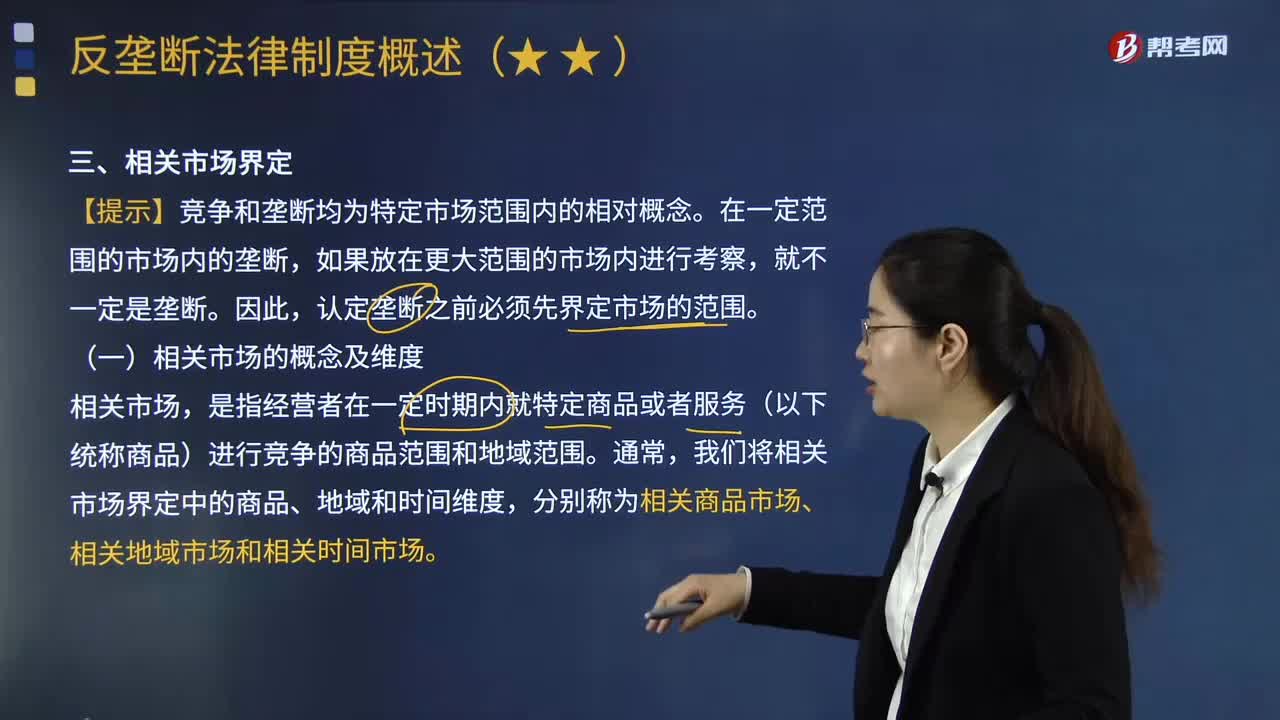

如何界定相关商品市场、相关地域市场和相关时间市场?:如何界定相关商品市场、相关地域市场和相关时间市场?是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围。我们将相关市场界定中的商品、地域和时间维度,分别称为相关商品市场、相关地域市场和相关时间市场。有些商品的地域市场可能仅限于国内某个区域,(3)从需求角度界定相关地域市场:③多数需求者选择商品的实际区域和主要经营者商品的销售分布。

02:47

02:47

如何界定相关市场?:【提示】竞争和垄断均为特定市场范围内的相对概念。是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围,我们将相关市场界定中的商品、地域和时间维度。分别称为相关商品市场、相关地域市场和相关时间市场:判断商品之间是否具有竞争关系、是否在同一相关市场的基本标准”就越可能属于同一相关市场,其就越可能划入同一相关市场,属于界定相关市场的基本标准的是( ):

04:50

04:50

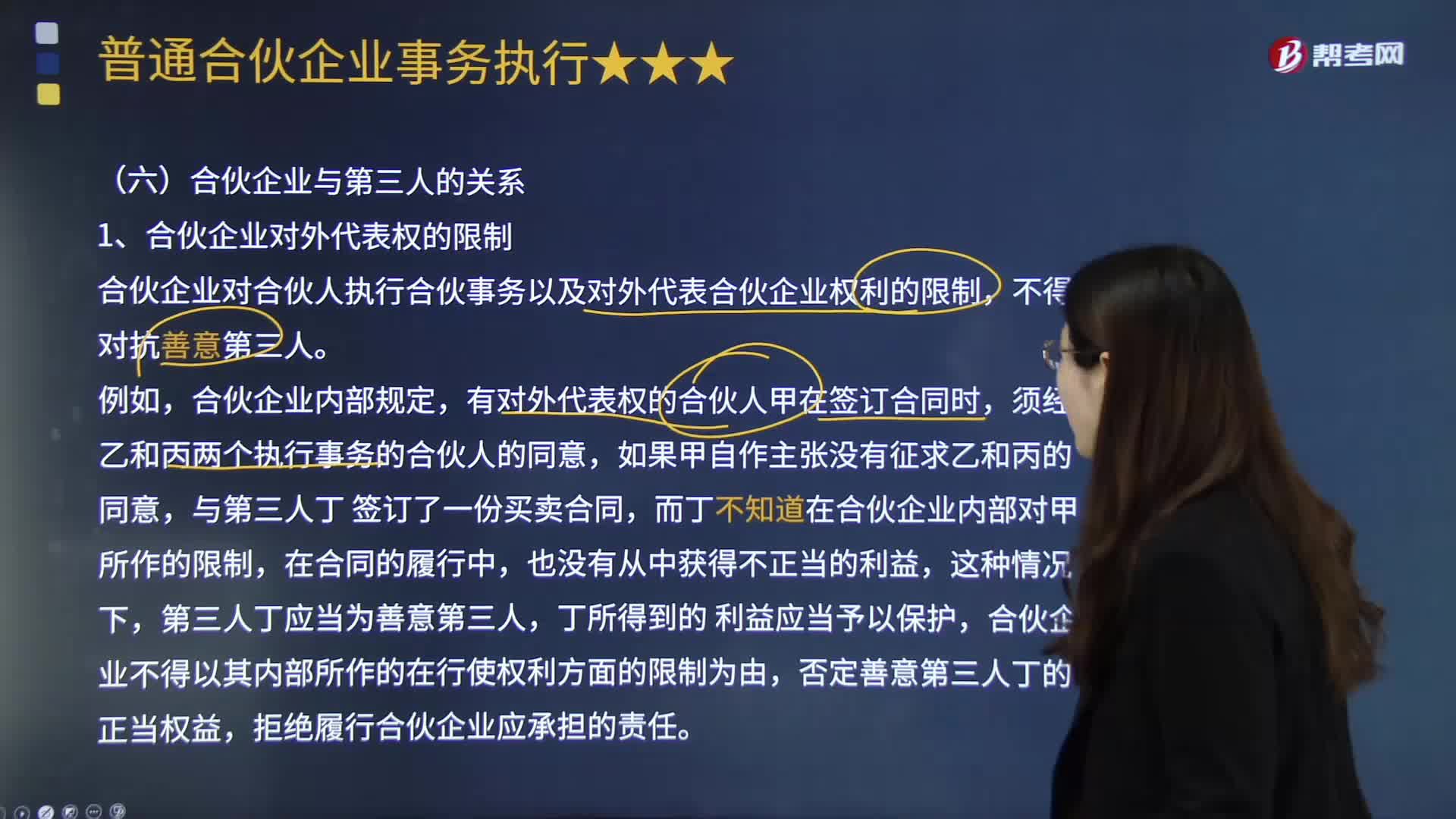

合伙企业如何处理与第三人的关系?:合伙企业如何处理与第三人的关系?合伙企业与第三人关系,涉及合伙企业对外代表权的效力、合伙企业和合伙人的债务清偿等问题。合伙企业对合伙人执行合伙事务以及对外代表合伙企业权利的限制。是指合伙企业对合伙人所享有的事务执行权与对外代表权权利能力的一种限定,是指合伙企业否定第三人的某些权利和利益;或者不知道合伙企业对合伙人行使权利所作限制的事实,合伙企业不得以其内部所作的在行使权利方面的限制为由。

03:19

03:19

如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

01:21

01:21

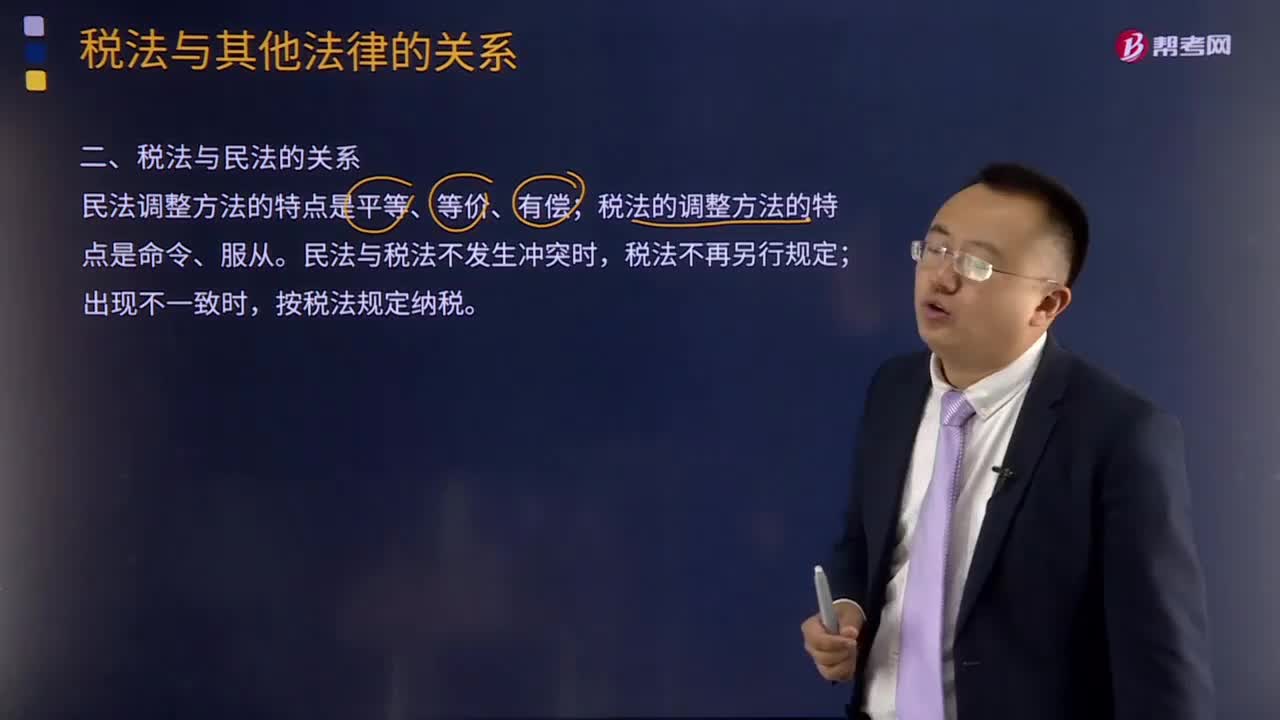

如何理解税法与民法的关系?:如何理解税法与民法的关系?税法与民法间既有明显的区别,民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,这是由税法与民法的本质区别所决定的。1.当税法的某些规范同民法的规范基本相同时。

01:30

01:30

如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日