下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

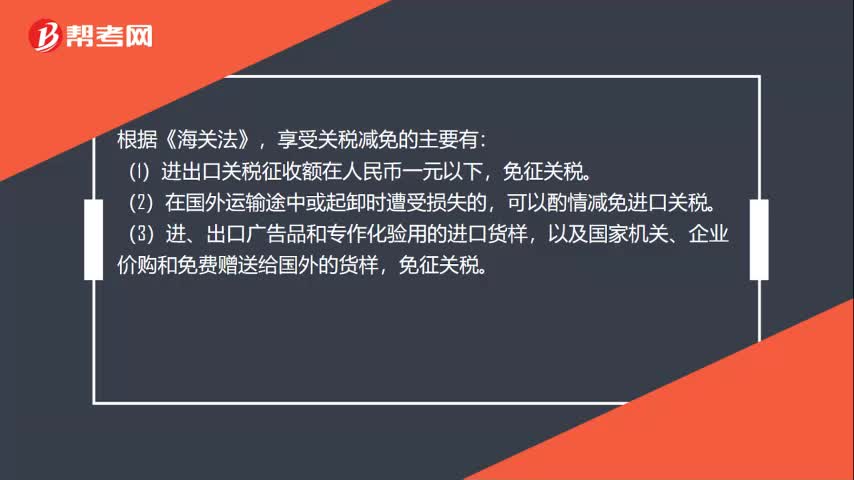

01:05哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

00:57

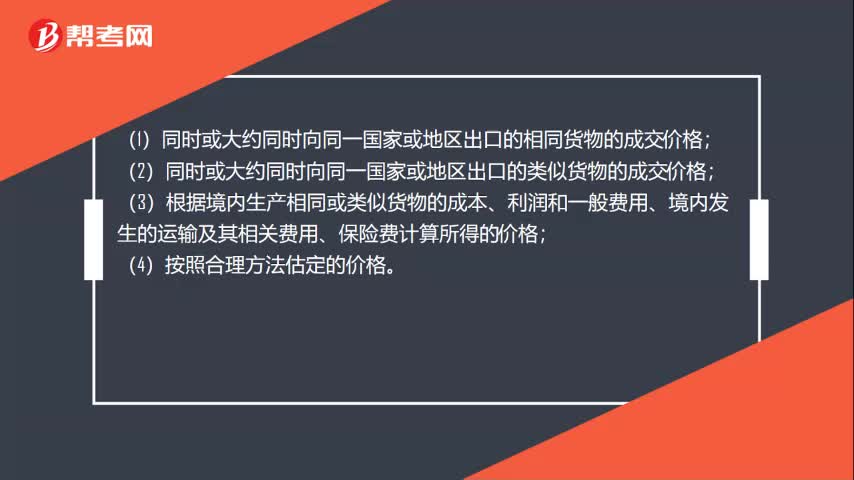

00:57出口货物关税完税价格的构成有哪些?:出口货物关税完税价格的构成有哪些?出口货物关税完税价格的构成有FOB——出口关税。不计入完税价格:出口关税;出口货物的成交价格不能确定时,完税价格由海关依次使用下列方法估定:(1)同时或大约同时向同一国家或地区出口的相同货物的成交价格;(2)同时或大约同时向同一国家或地区出口的类似货物的成交价格;

00:24

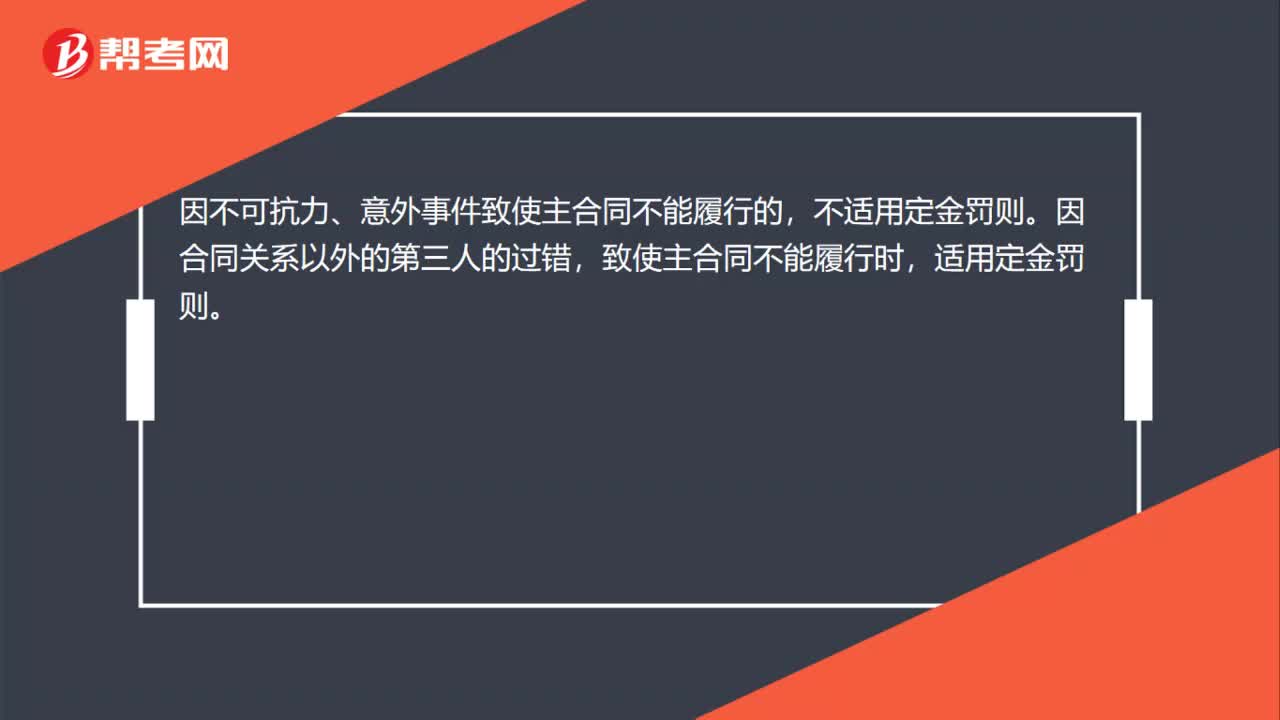

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

05:17

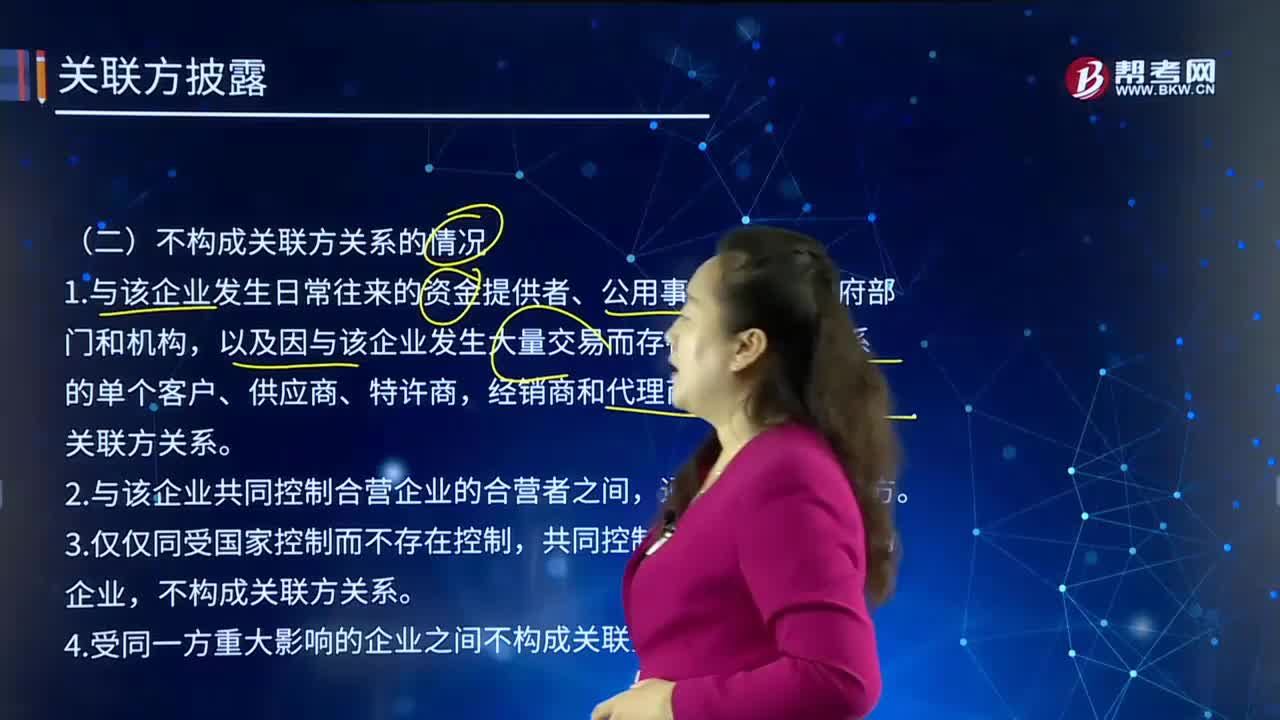

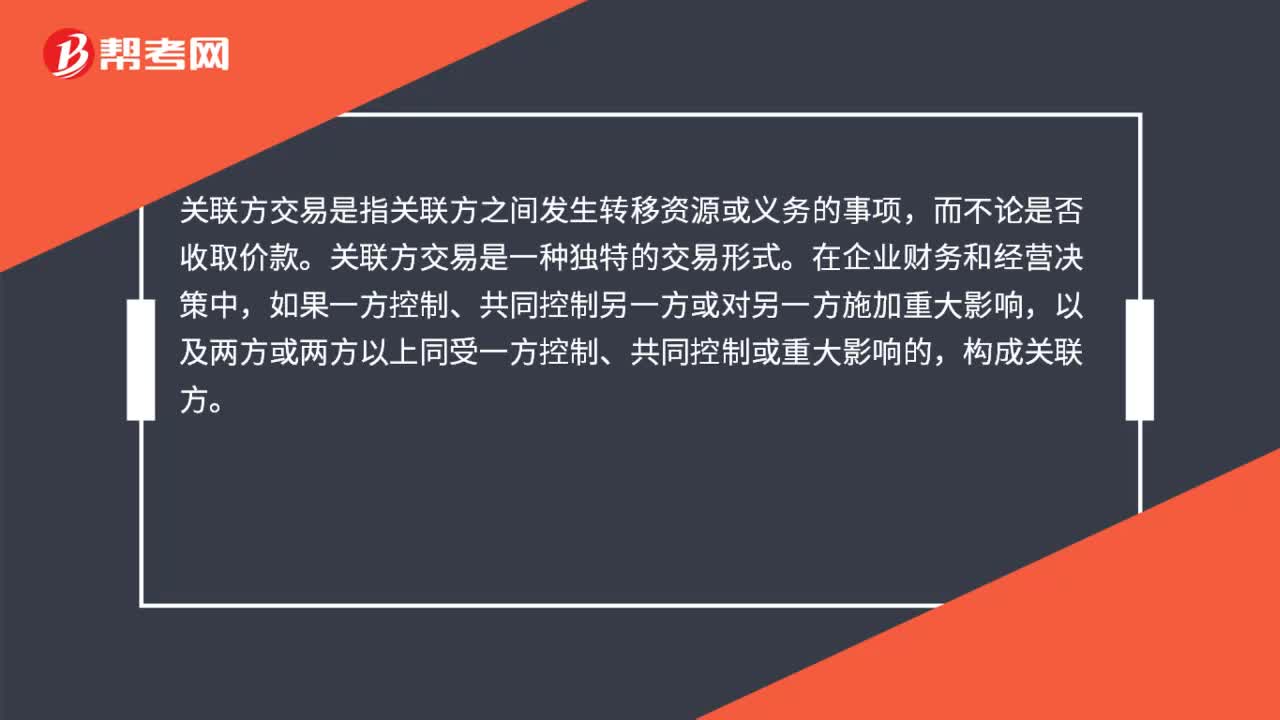

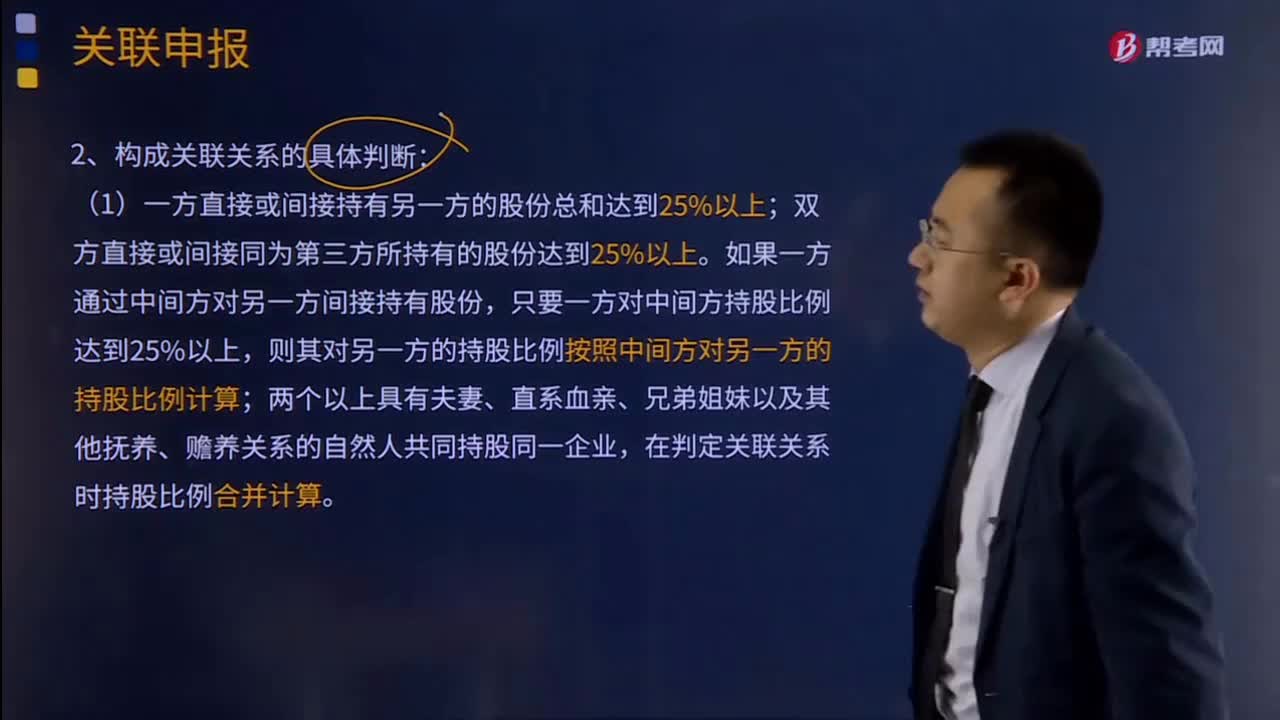

05:17关联申报的关联方是指什么?:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(1)一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股。

02:05

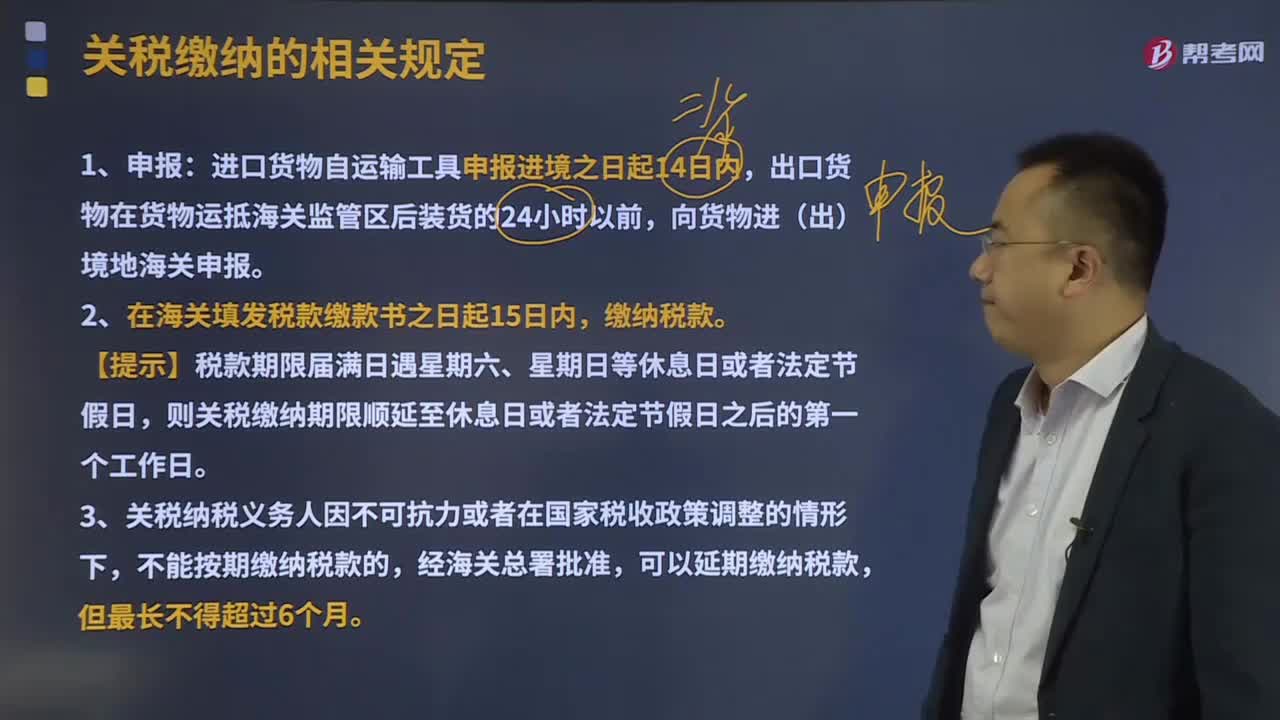

02:05关税缴纳的相关规定有哪些?:关税缴纳的相关规定有哪些?海关应当按照法定的程序和要求征缴税款,纳税义务人应当在法定期限内缴纳税款。应在单证审核、货物查验、价格审定、税则归类、税款计征、货物放行等环节上做到正确无误。进口货物自运输工具申报进境之日起14日内,2、在海关填发税款缴款书之日起15日内,缴纳税款。则关税缴纳期限顺延至休息日或者法定节假日之后的第一个工作日。3、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下。

04:24

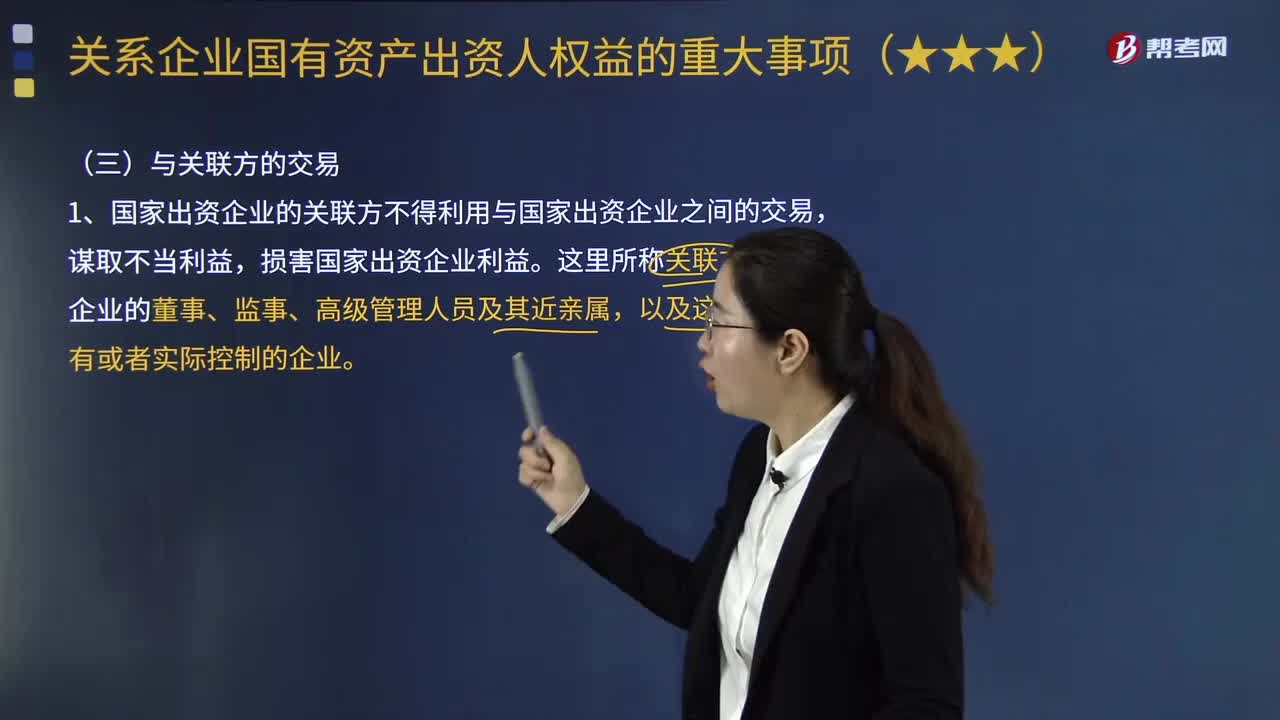

04:24国家出资企业与关联方的交易遵循哪些规定?:国家出资企业与关联方的交易遵循哪些规定?关联方是指本企业的董事、监事、高级管理人员及其近亲属,1.国家出资企业的关联方不得利用与国家出资企业之间的交易,损害国家出资企业利益。2.国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金、商品、服务或者其他资产,(1)与关联方订立财产转让、借款的协议;(3)与关联方共同出资设立企业。

01:02

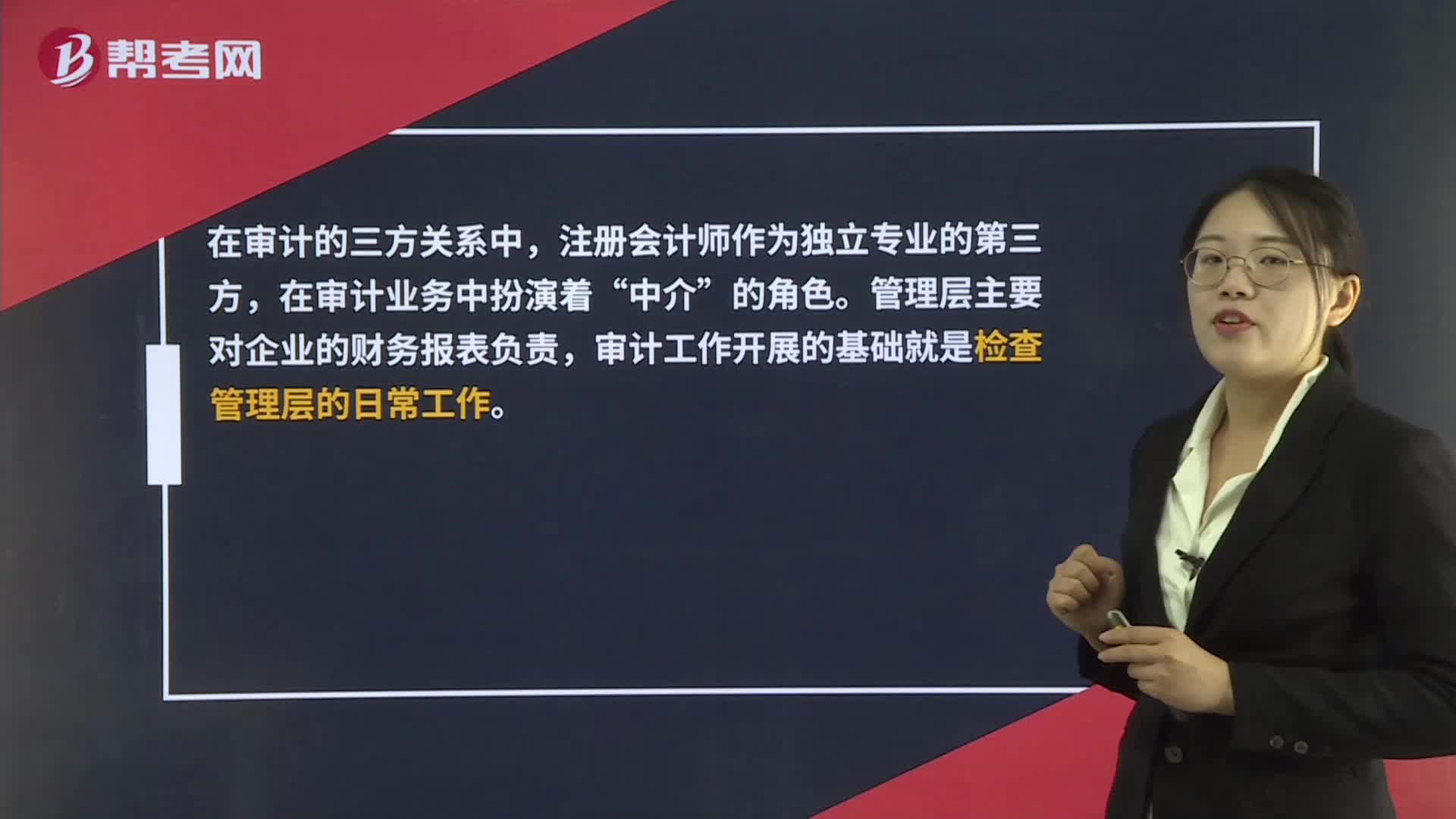

01:02什么是审计的三方关系人?:什么是审计的三方关系人?财务报表审计是一种委托性质的鉴证业务。审计的三方关系人分别指注册会计师、管理层(责任方)、财务报表预期使用者。在审计的三方关系中,注册会计师作为独立专业的第三方,在审计业务中扮演着“中介”的角色。管理层主要对企业的财务报表负责,审计工作开展的基础就是检查管理层的日常工作。对于财务报表预期使用者来说,需要参考注册会计师的审计意见,来评价管理层的工作成果。

02:38

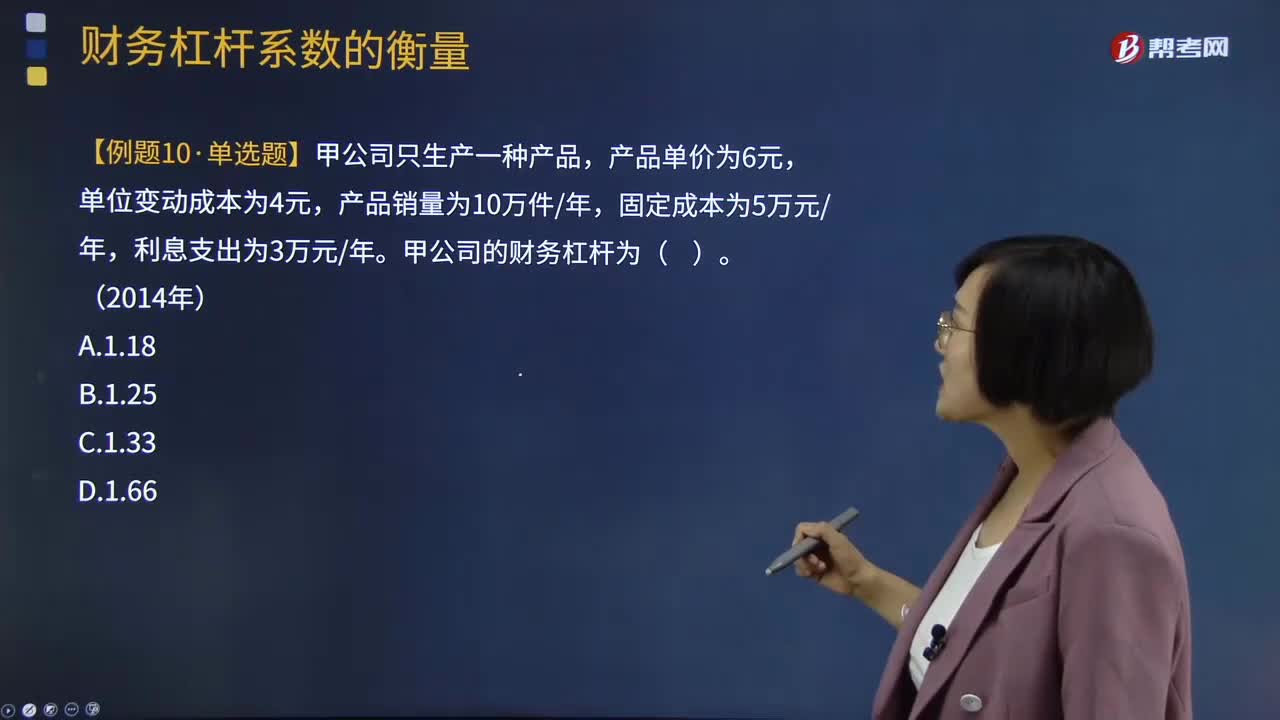

02:38财务杠杆系数衡量的相关结论有哪些?:财务杠杆系数衡量的相关结论有哪些?财务杠杆系数衡量的相关结论有(1)财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;(2)如果固定融资成本债务利息和优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,即反映财务风险的大小。主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。财务风险:

13:01

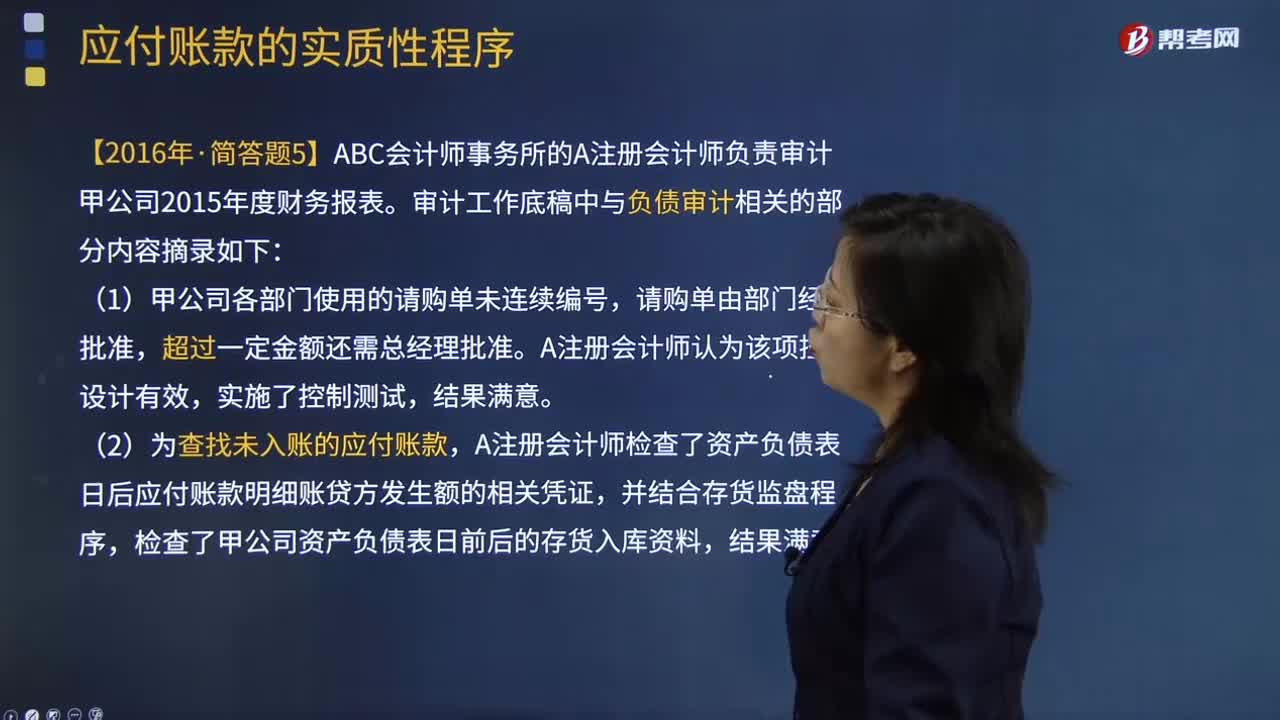

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

10:57

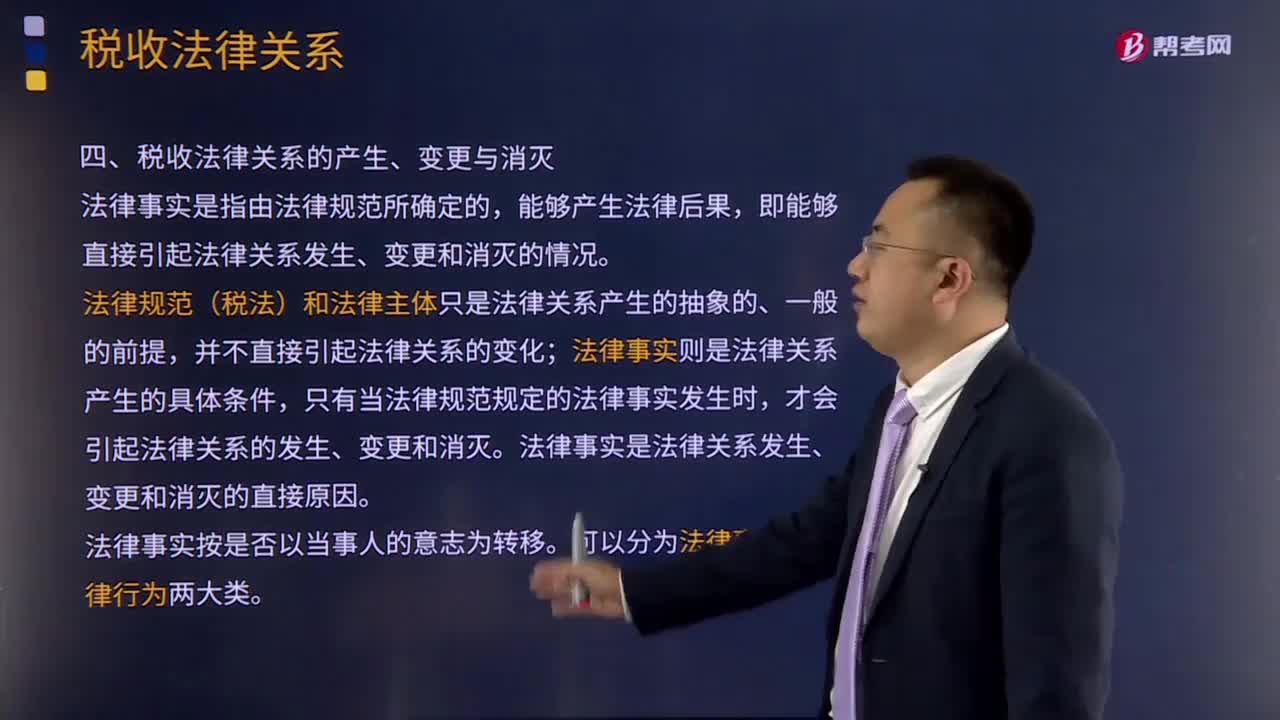

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

03:18

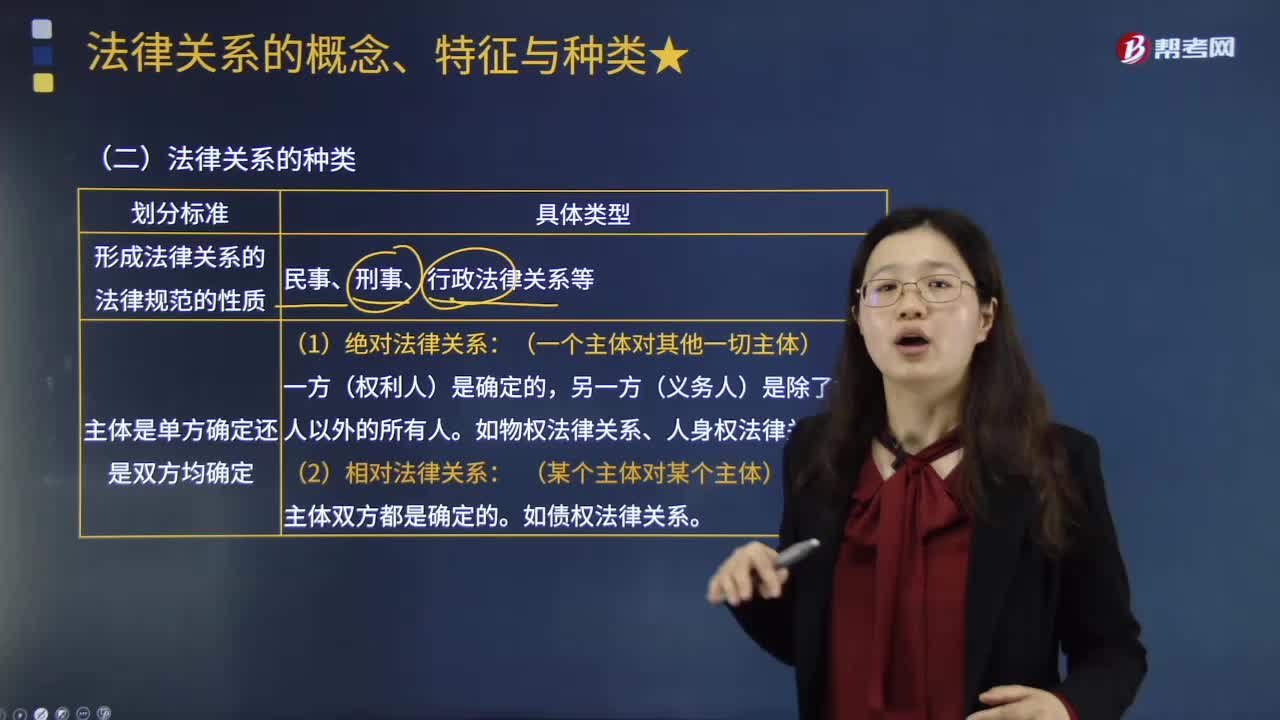

03:18法律关系有哪些分类?:是按照法律规范的性质将所形成的法律关系分为民事法律关系、刑事法律关系和行政法律关系等。可以将法律关系分为绝对法律关系和相对法律关系;绝对法律关系中主体的一方(权利人)是确定的、具体的。典型的如所有权等物权法律关系、人身权法律关系等,相对法律关系的主体,在劳动法、行政法等领域的法律关系中大都也体现出相对法律关系的特点,按照法律关系产生的依据是合法行为还是违法行为、是否适用法律制裁。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日