下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:36

02:36企业利益相关者的权力有哪些来源?:企业利益相关者的权力有哪些来源?法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,领导权力按其来源不同共有五种表现形式,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,外在性权力和内在性权力都是领导权力不可缺少的组成部分。

03:52

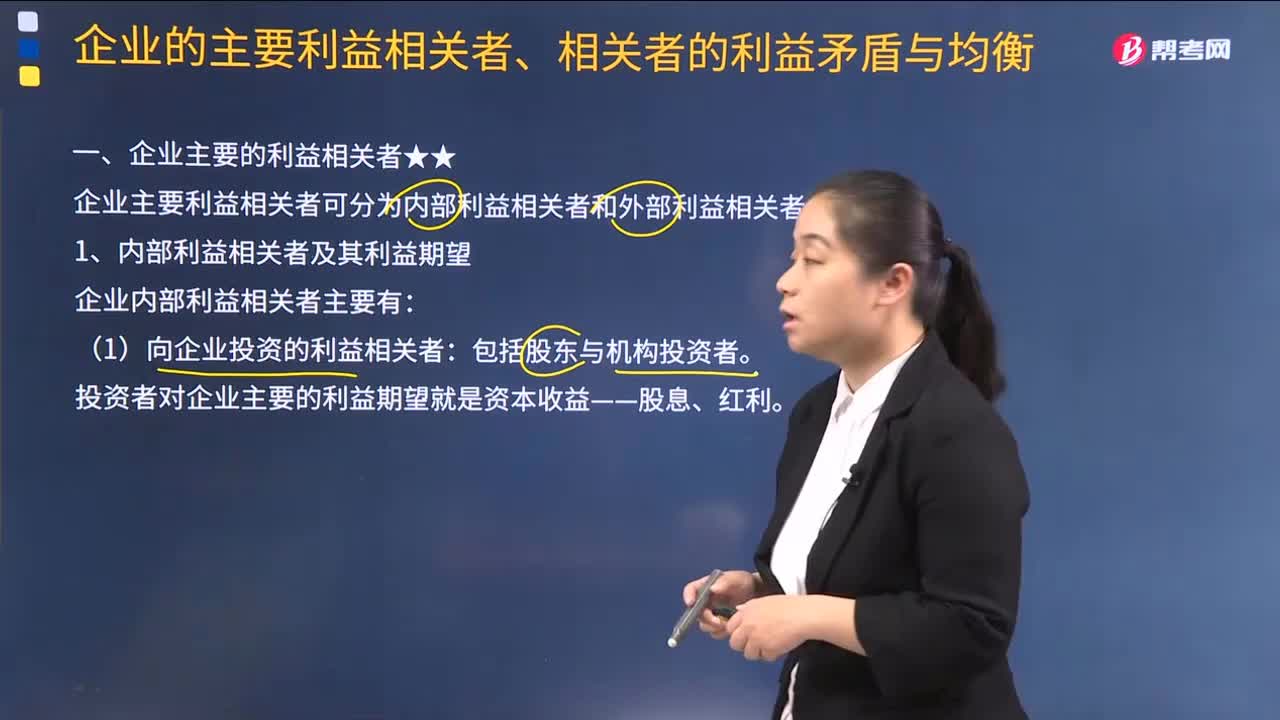

03:52企业有哪些主要的利益相关者?:企业有哪些主要的利益相关者?企业主要利益相关者可分为内部利益相关者和外部利益相关者。1.内部利益相关者及其利益期望:企业内部利益相关者主要有:(1)向企业投资的利益相关者。投资者对企业主要的利益期望就是资本收益——股息、红利:经理对企业的主要利益期望是销售额最大化。企业员工主要追求个人收入和职业稳定的极大化。2.外部利益相关者及其利益期望。企业外部利益相关者主要有。

02:53

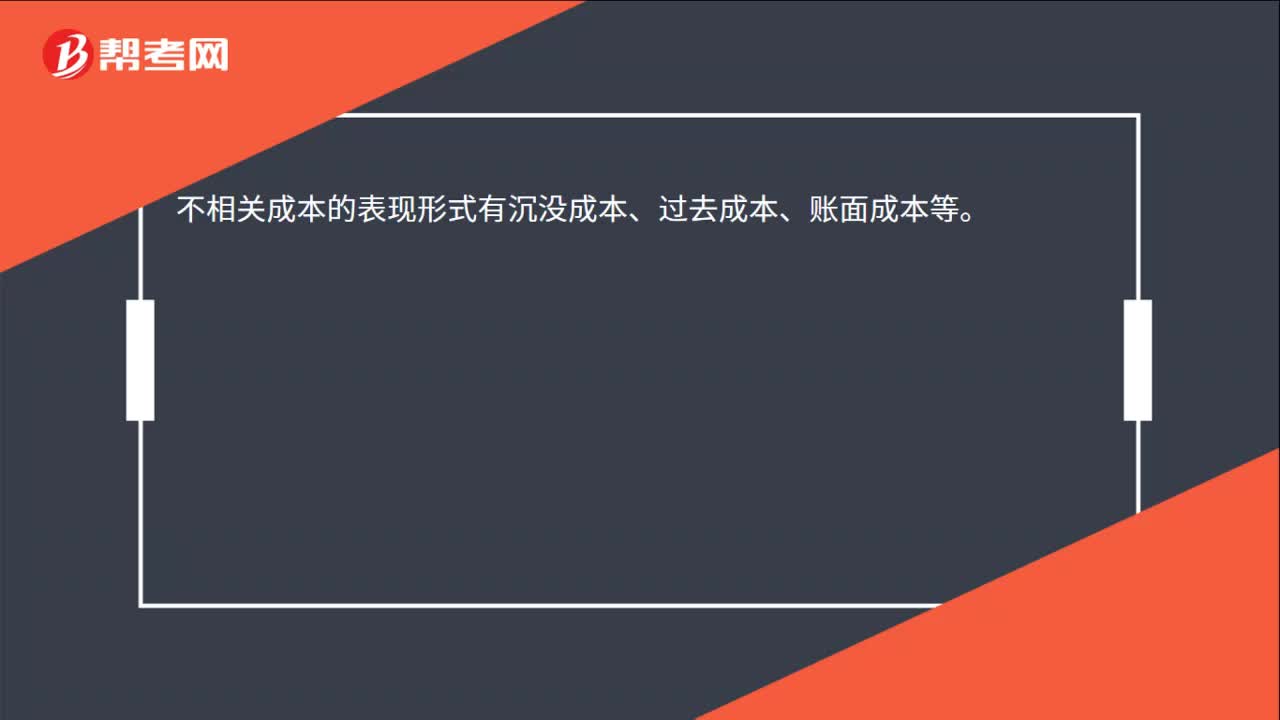

02:53什么是决策不相关成本?:什么是决策不相关成本?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。从与企业决策是否相关,成本分为相关成本和不相关成本。不相关成本是指与决策没有关联的成本,或者说不相关成本不随决策的改变而改变。现在和未来的决策无法改变的成本。不可避免成本是指通过管理决策行动而不能改变其数额的成本。不可延缓成本指即使财力有限也必须在企业计划期间发生。

08:13

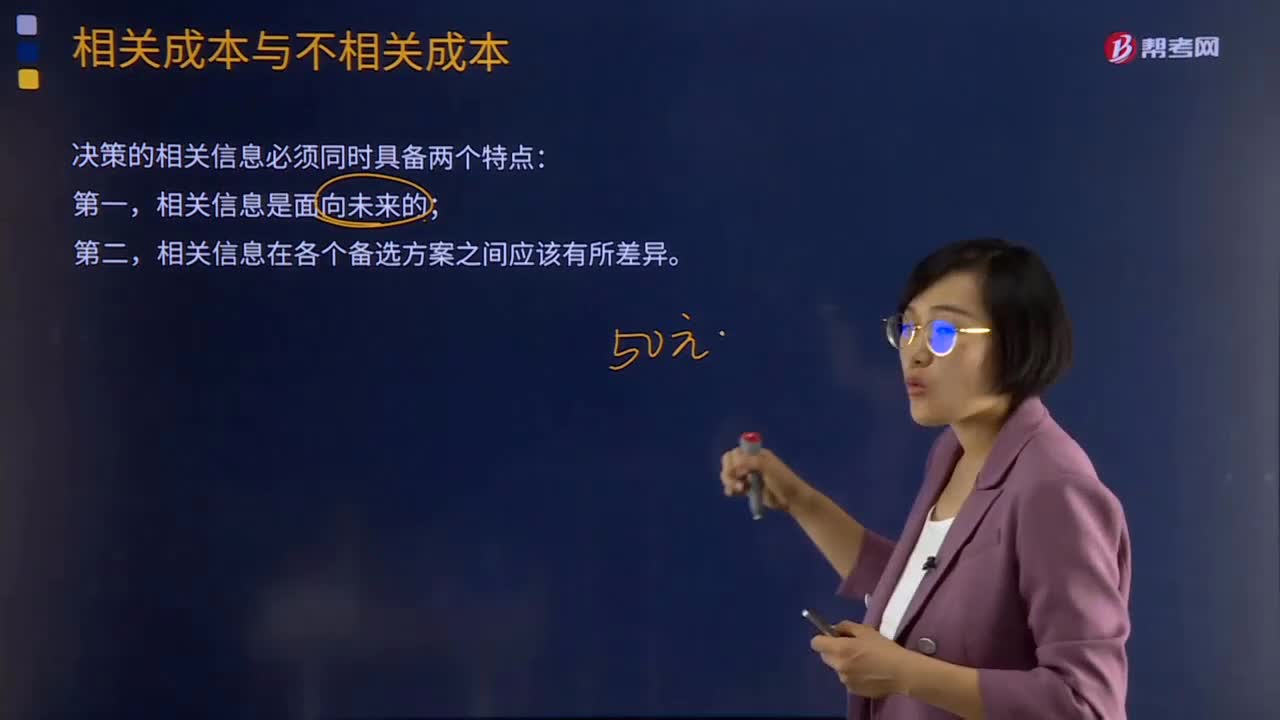

08:13相关成本是指什么?:相关成本是指什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。成本分为相关成本和不相关成本。相关信息在各个备选方案之间应该有所差异。相关成本指与决策相关的成本,产量增加或减少一个单位所引起的成本变动。指目前从市场上购置一项原有资产所需支付的成本,也可以称之为现时成本或现行成本,需要在将来或最近期间支付现金的成本,这项成本可以避免或其数额发生变化。

02:26

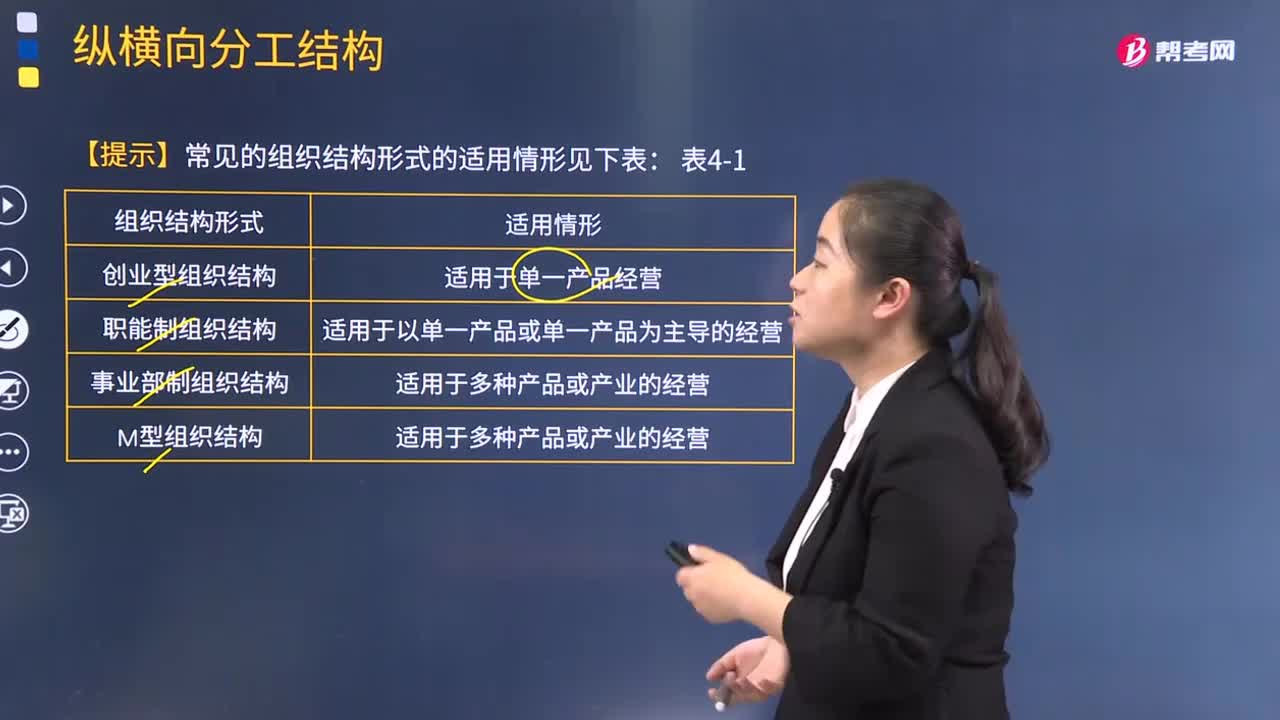

02:26常见的组织结构形式有哪些适用情形?:常见的组织结构形式有哪些适用情形?组织结构是指对于工作任务如何进行分工、分组和协调合作;在职务范围、责任、权利方面所形成的结构体系。适用于单一产品经营;2.职能制组织结构:适用于以单一产品或单一产品为主导的经营;4.M型组织结构:5.战略业务单位组织结构:适用于以项目、产品为中心的经营;7.控股公司组织结构:适用于多种产品或产业的经营;8.多国企业组织结构:

03:09

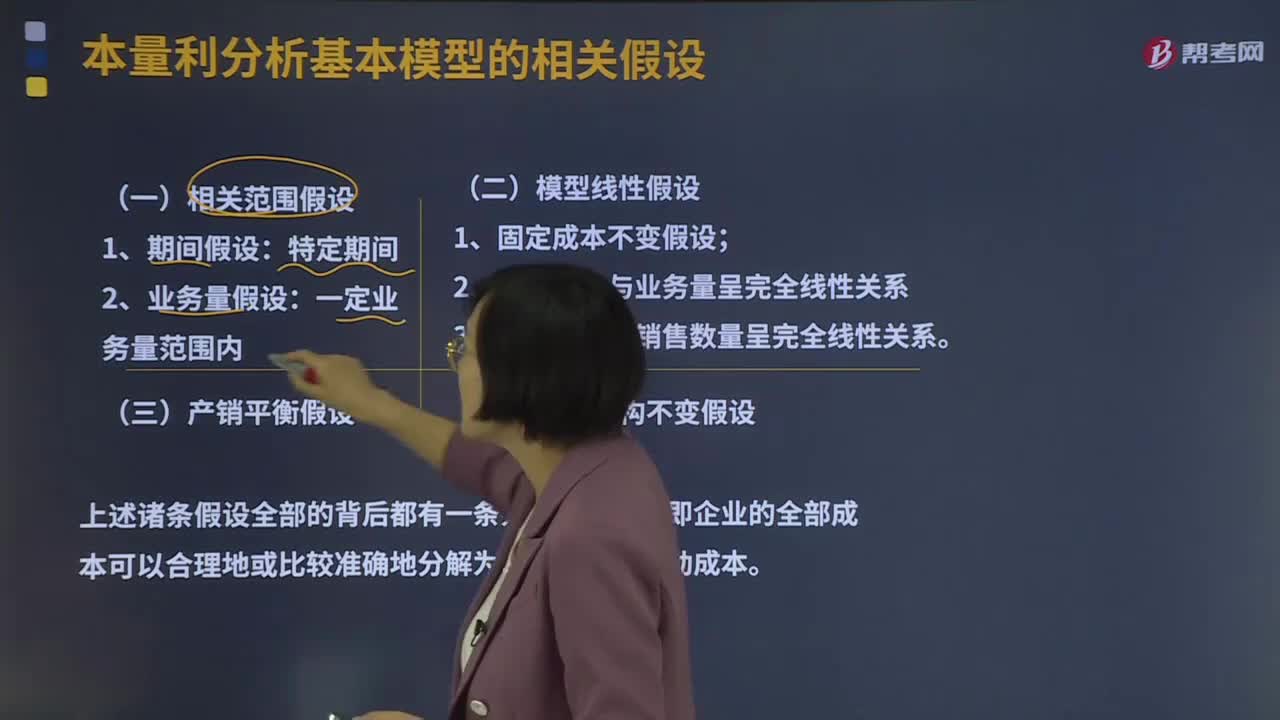

03:09本量利分析基本模型的相关假设有哪些?:模型线性假设由相关范围假设派生而来,产销平衡假设与品种结构不变假设是对模型线性假设的进一步补充;品种结构不变假设又是多品种条件下产销平衡假设的前提条件。所以成本按性态划分的基本假设也就构成了本量利分析的基本假设,对成本按性态进行划分而得到的固定成本和变动成本,2、变动成本与业务量呈完全线性关系假设。变动成本与业务量呈完全线性关系,斜率就是单位变动成本,3、销售收入与销售数量呈完全线性关系假设。

02:14

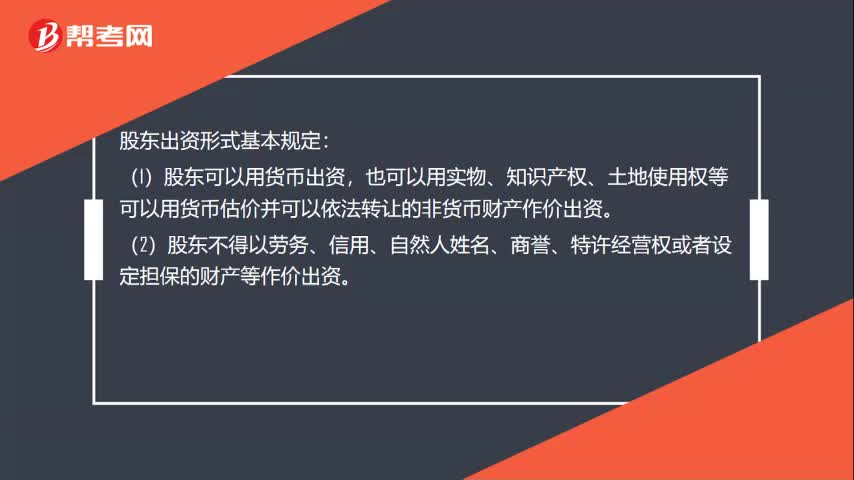

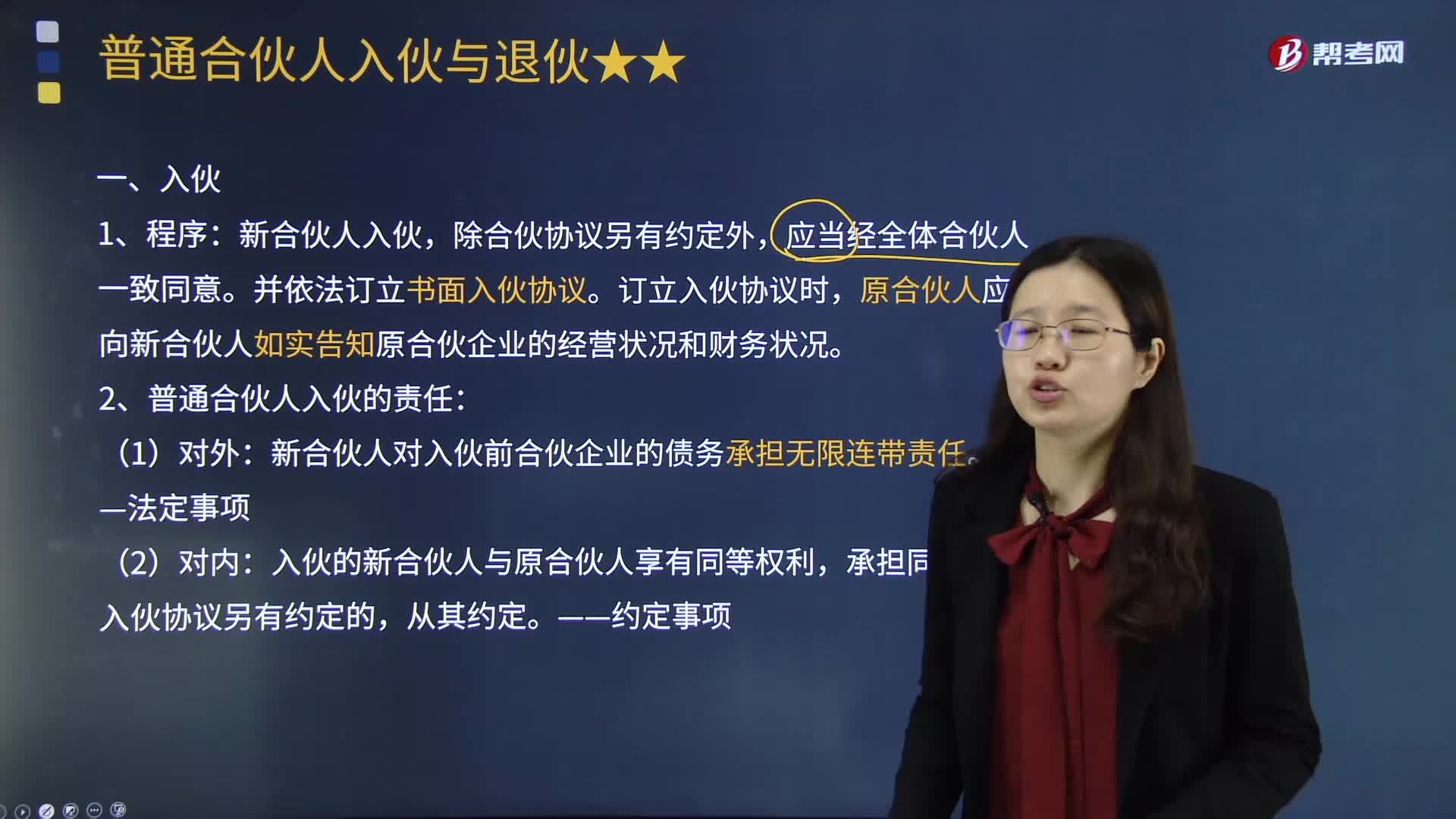

02:14普通合伙人入伙的相关规定有哪些?:普通合伙人入伙的相关规定有哪些?合伙人以外的第三人加入合伙,除合伙协议另有约定外,并依法订立书面入伙协议,应当经全体合伙人一致同意,(2)二是合伙协议无另外约定,如果合伙协议对新合伙人入伙约定了相应的条件;应当依法订立书面入伙协议,入伙协议应当以原合伙协议为基础,并对原合伙协议事项作相应变更;订立入伙协议不得违反公平原则、诚实信用原则。

06:03

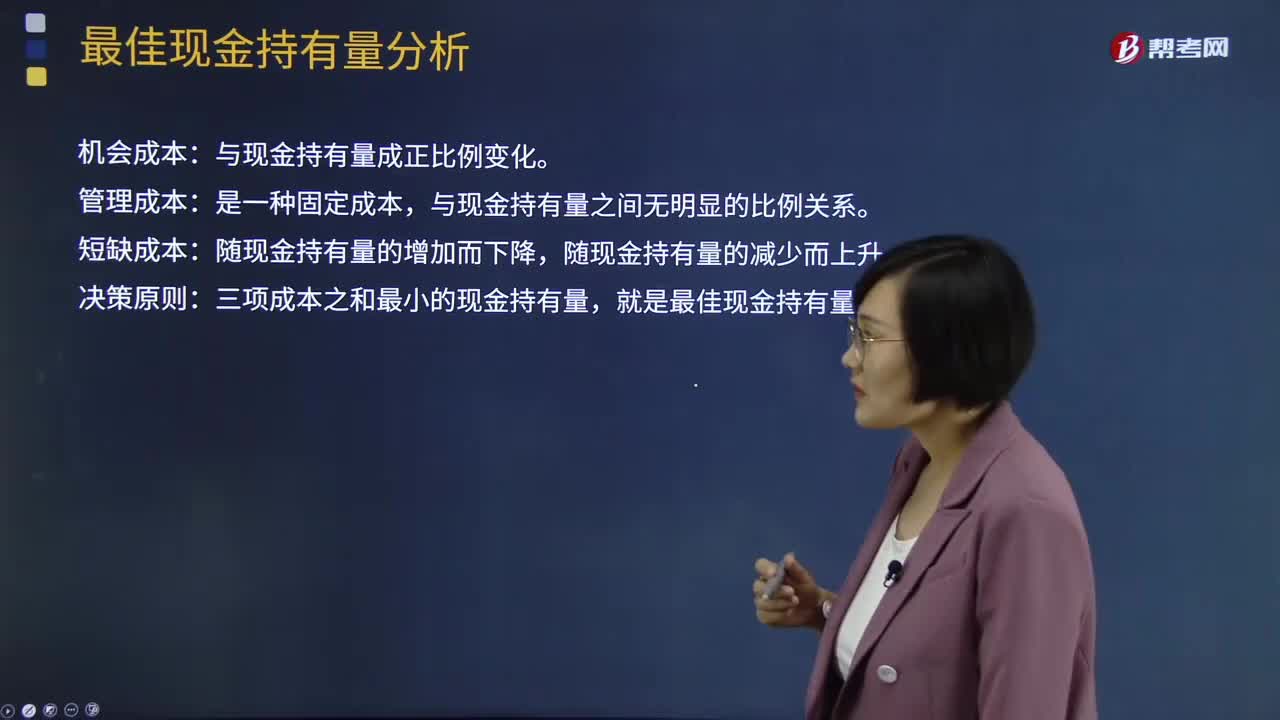

06:03最佳现金持有量的成本分析模式是什么?:最佳现金持有量的成本分析模式是什么?成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。三项成本之和最小的现金持有量,【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。机会成本率即该企业的资本收益率为12%。故丙方案75 000元是该企业的最佳现金持有量。【2016年注册会计师考试真题】企业采用成本分析模式管理现金。

03:08

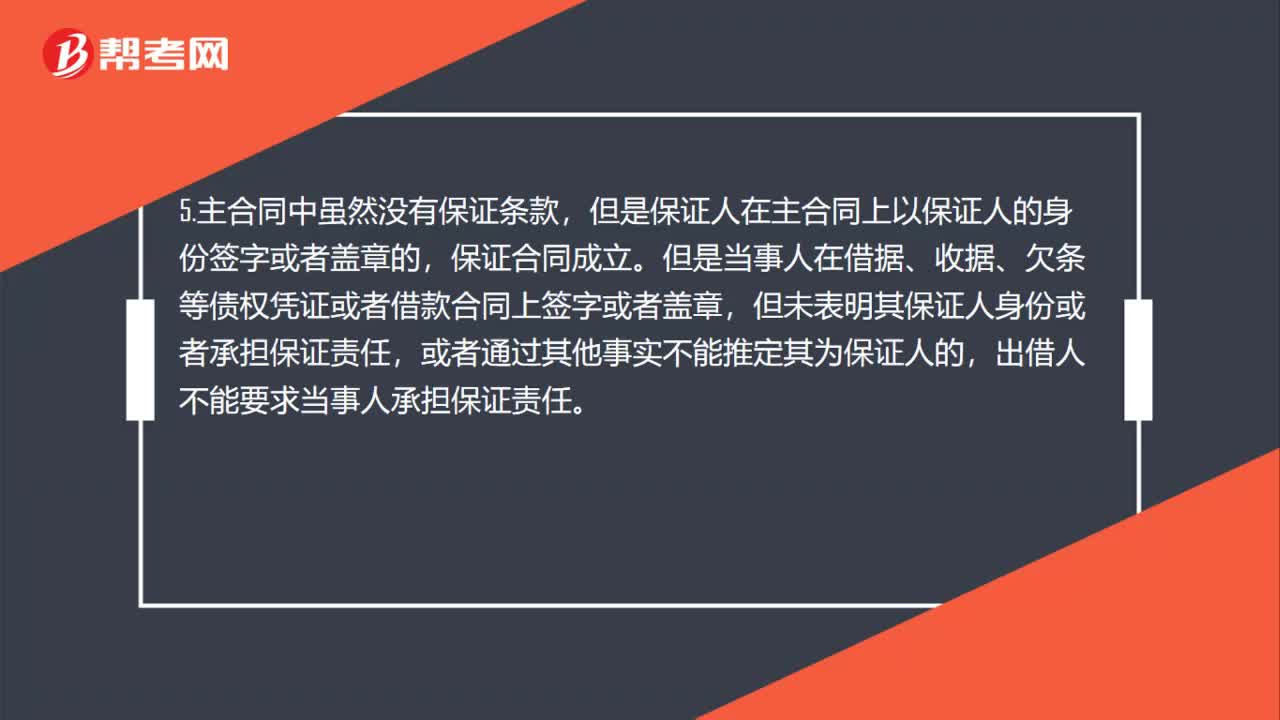

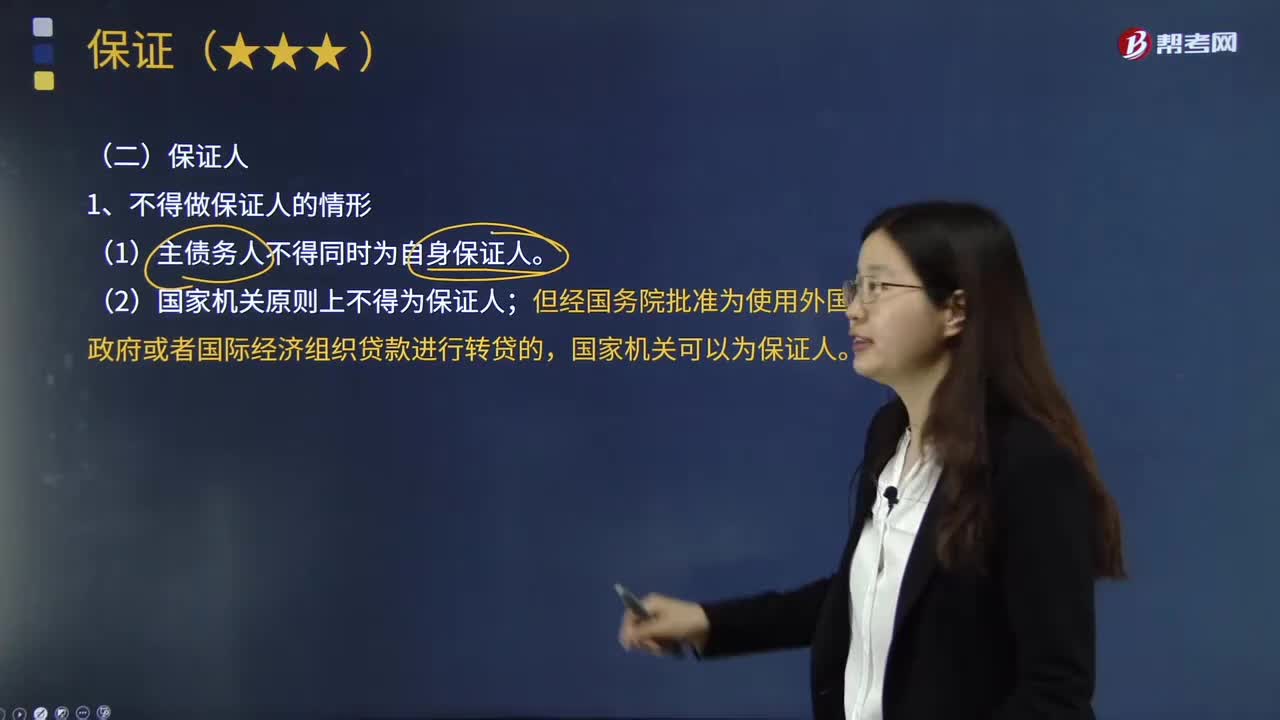

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

02:38

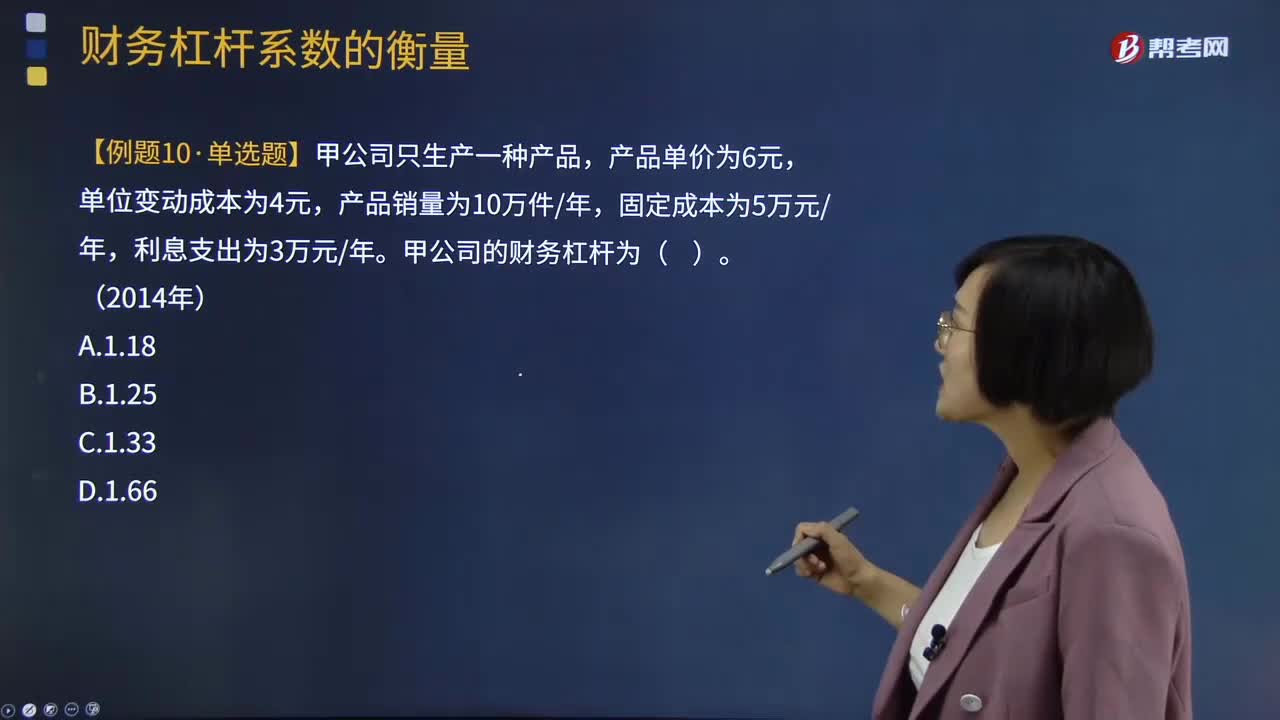

02:38财务杠杆系数衡量的相关结论有哪些?:财务杠杆系数衡量的相关结论有哪些?财务杠杆系数衡量的相关结论有(1)财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;(2)如果固定融资成本债务利息和优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,即反映财务风险的大小。主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。财务风险:

00:28

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

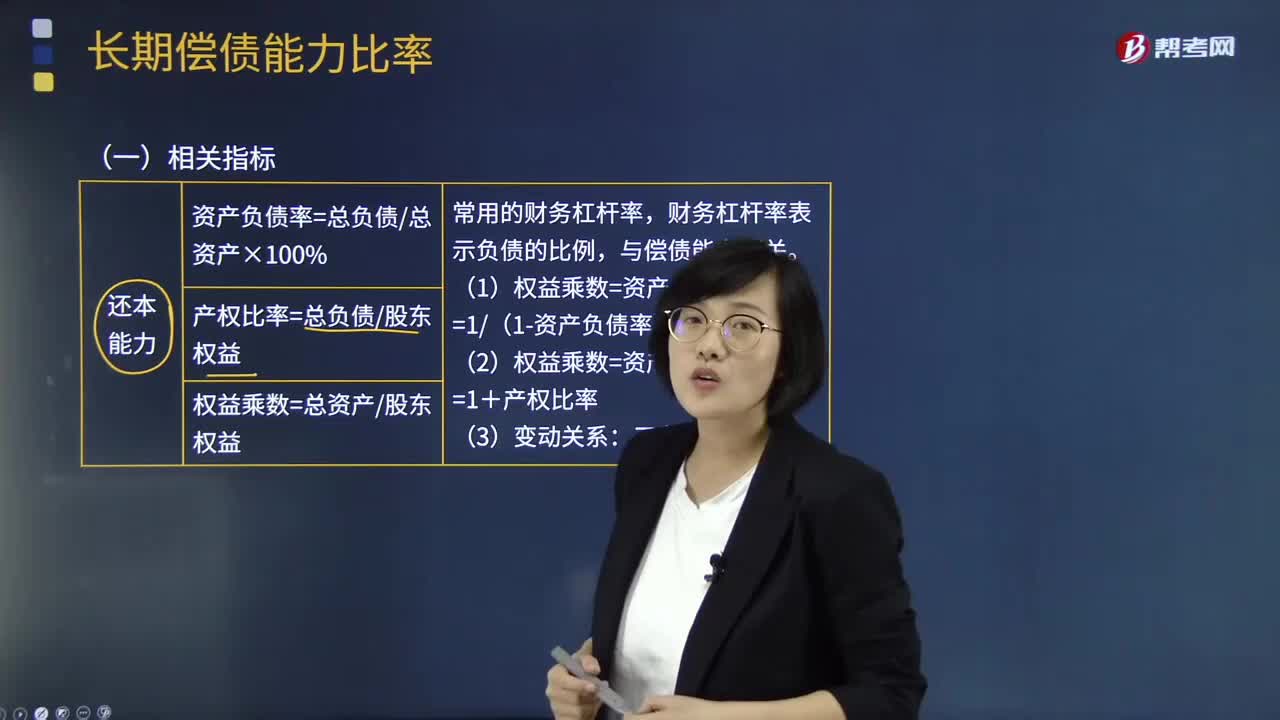

07:52

07:52长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日