下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:53

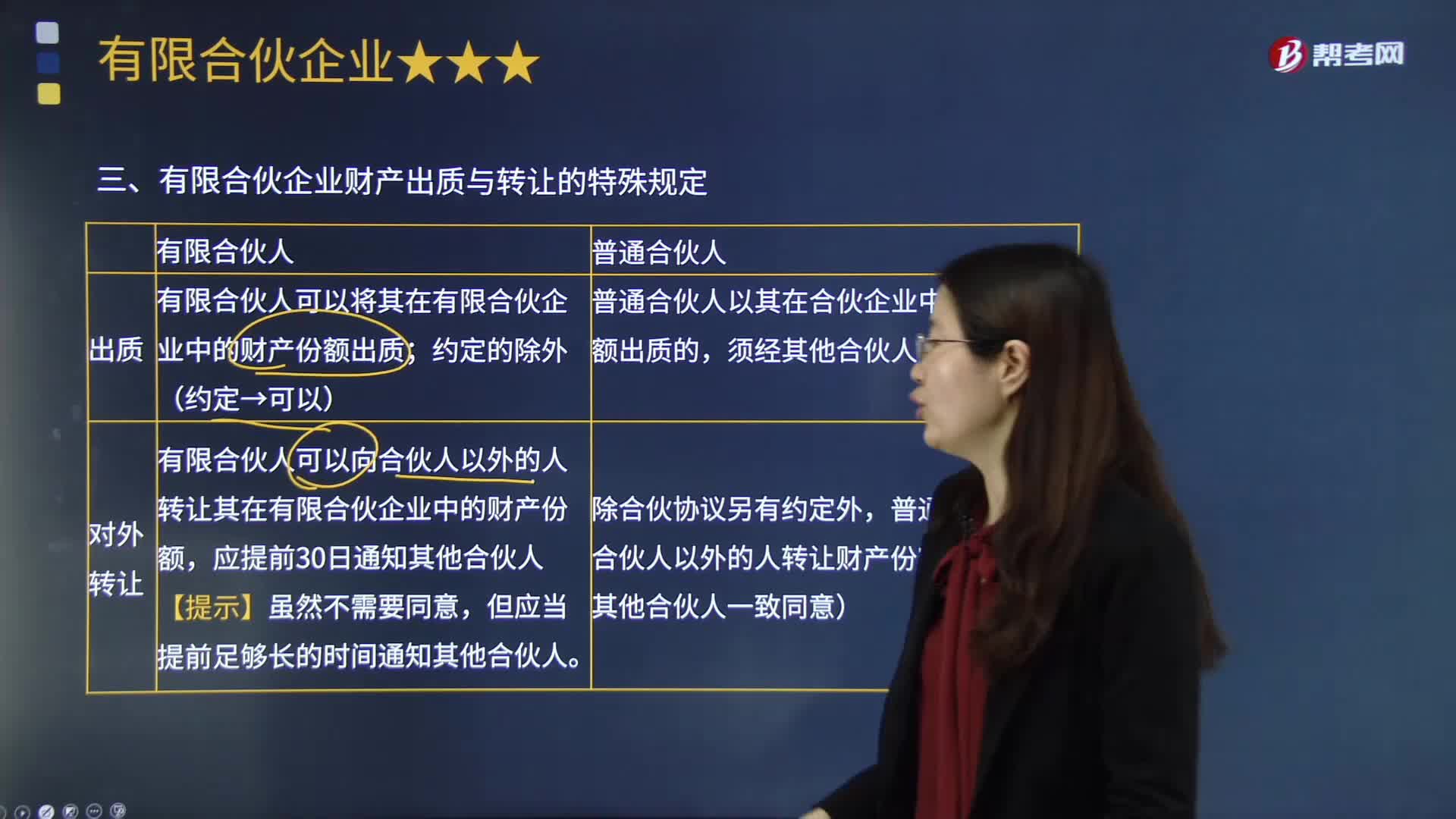

05:53有限合伙企业财产出质与转让的特殊规定有哪些?:有限合伙企业财产出质与转让的特殊规定有哪些?有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的合伙组织。有限合伙人可以将其在有限合伙企业中的财产份额出质。有限合伙人可以向合伙人以外的人转让其在有限合伙企业中的财产份额,有限合伙人和普通合伙人财产出质与转让的比较如下图所示,C.丙、丁可以将其在合伙企业中的财产份额出质:有限合伙人丙不得执行合伙事务;甲可以其在合伙企业中的财产份额出质。

01:24

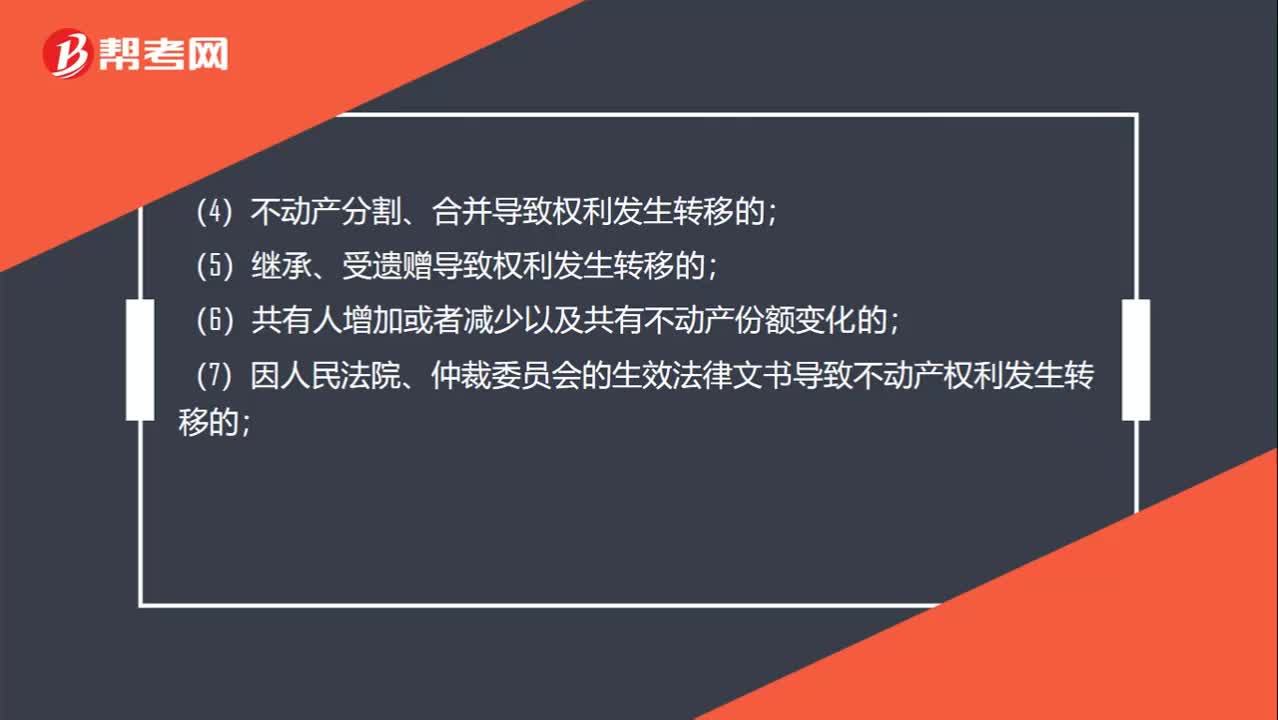

01:24哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

06:45

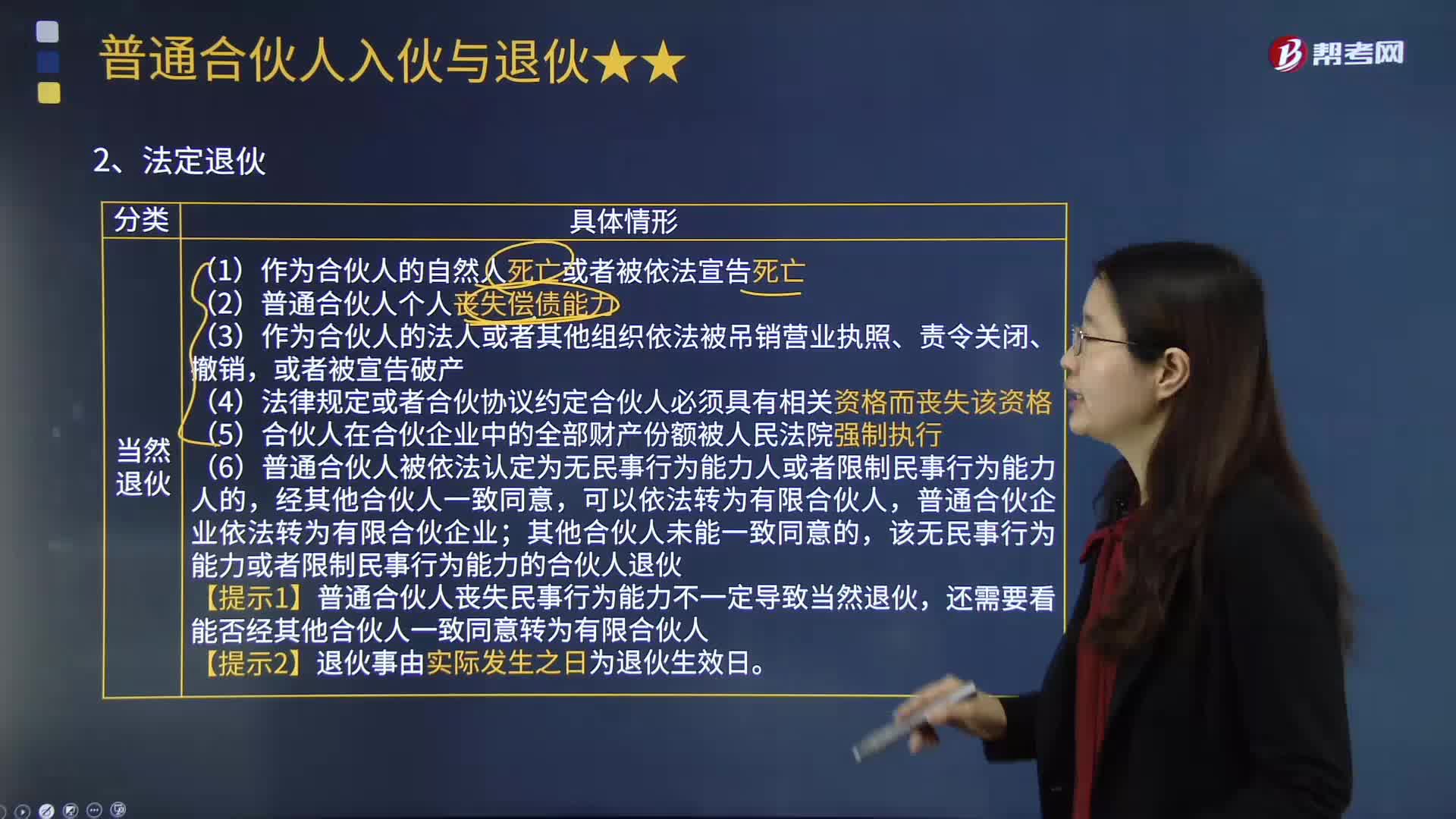

06:45普通企业合伙人法定退伙的情形有哪些?:普通企业合伙人法定退伙的情形有哪些?是指合伙人退出合伙企业,合伙人退伙一般有两种原因:是指合伙人因出现法律规定的事由而退伙,强制退伙分为当然退伙和除名退伙两类。当然退伙;(3)作为合伙人的法人或者其他组织依法被吊销营业执照、责令关闭、撤销;(4)法律规定或者合伙协议约定合伙人必须具有相关资格而丧失该资格;(5)合伙人在合伙企业中的全部财产份额被人民法院强制执行。

01:17

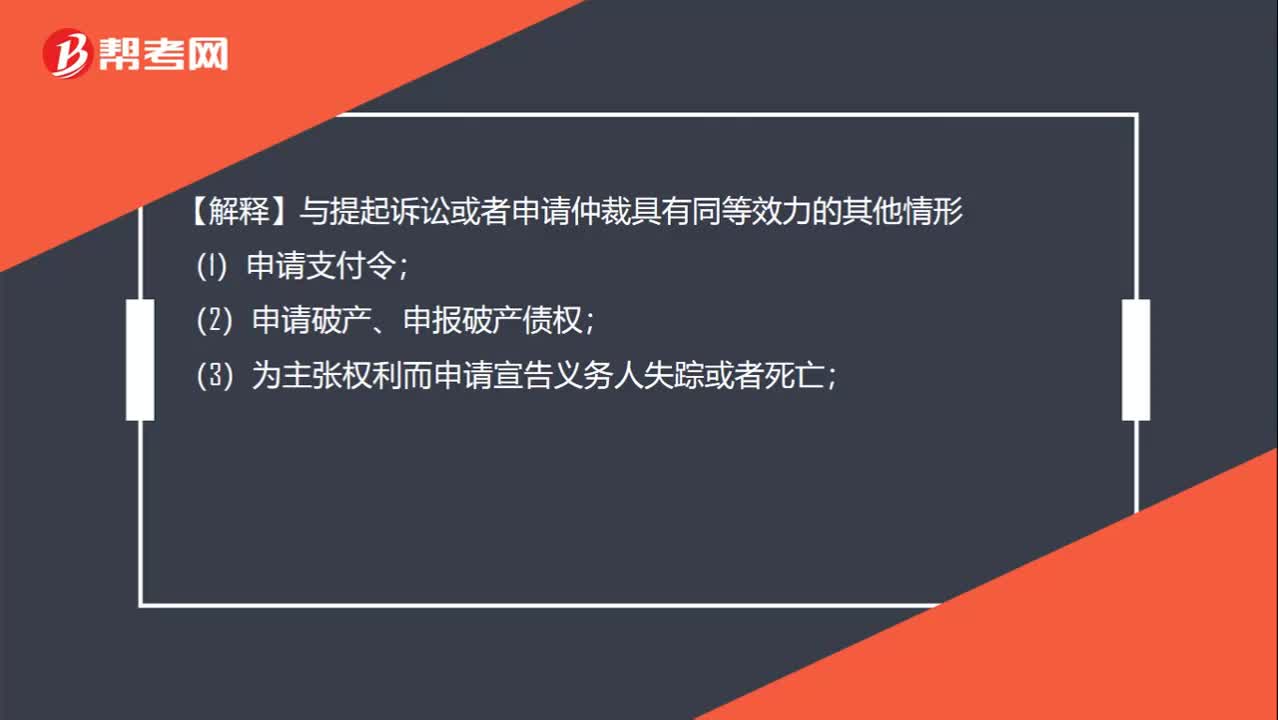

01:17哪些情形下诉讼时效期间重新计算?:哪些情形下诉讼时效期间重新计算?(一) 权利人向义务人提出履行请求;(三) 权利人提起诉讼或者申请仲裁;(四) 与提起诉讼或者申请仲裁具有同等效力的其他情形。【解释】与提起诉讼或者申请仲裁具有同等效力的其他情形。(1)申请支付令;(2)申请破产、申报破产债权;(3)为主张权利而申请宣告义务人失踪或者死亡;(4)申请诉前财产保全、诉前临时禁令等诉前措施;(5)申请强制执行;

01:36

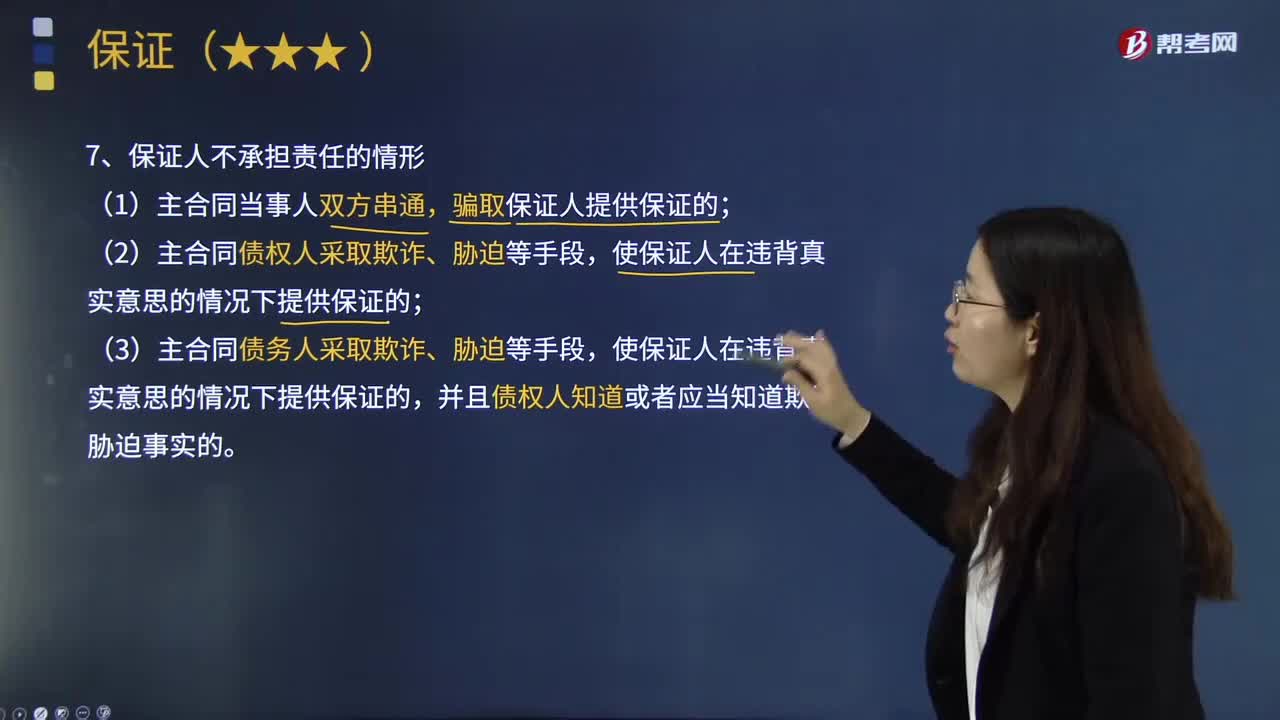

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

03:08

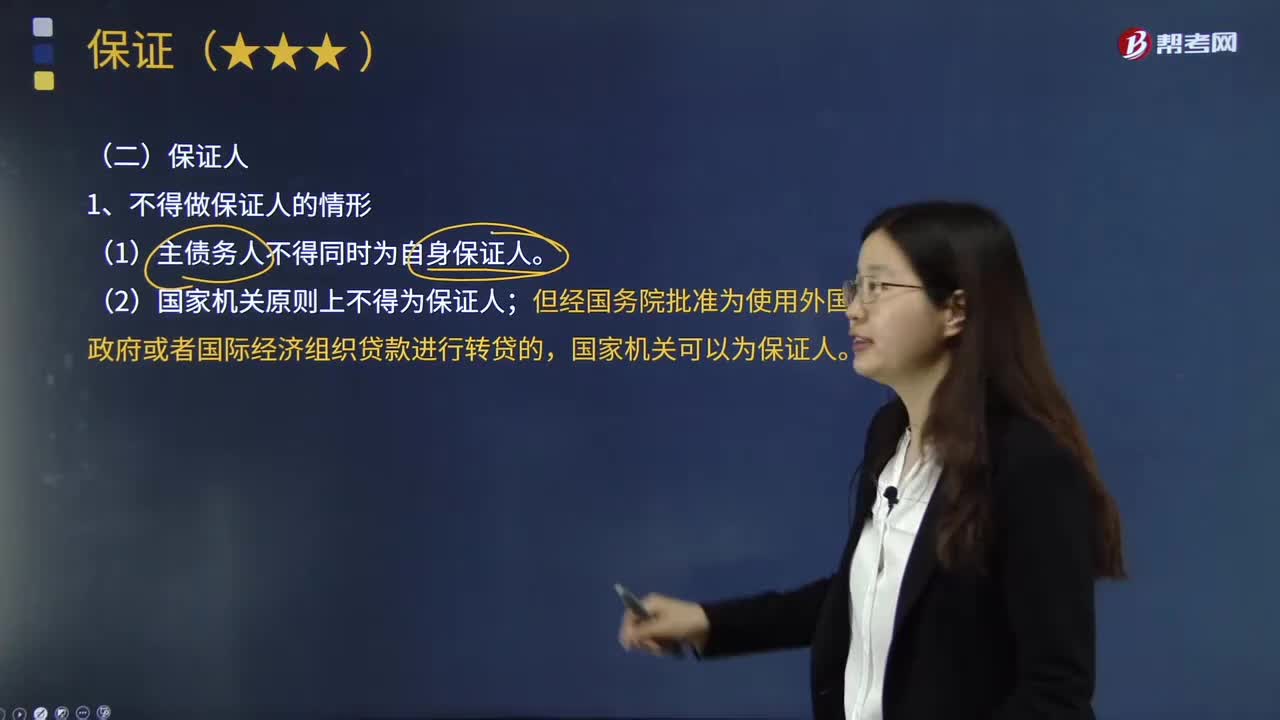

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

06:15

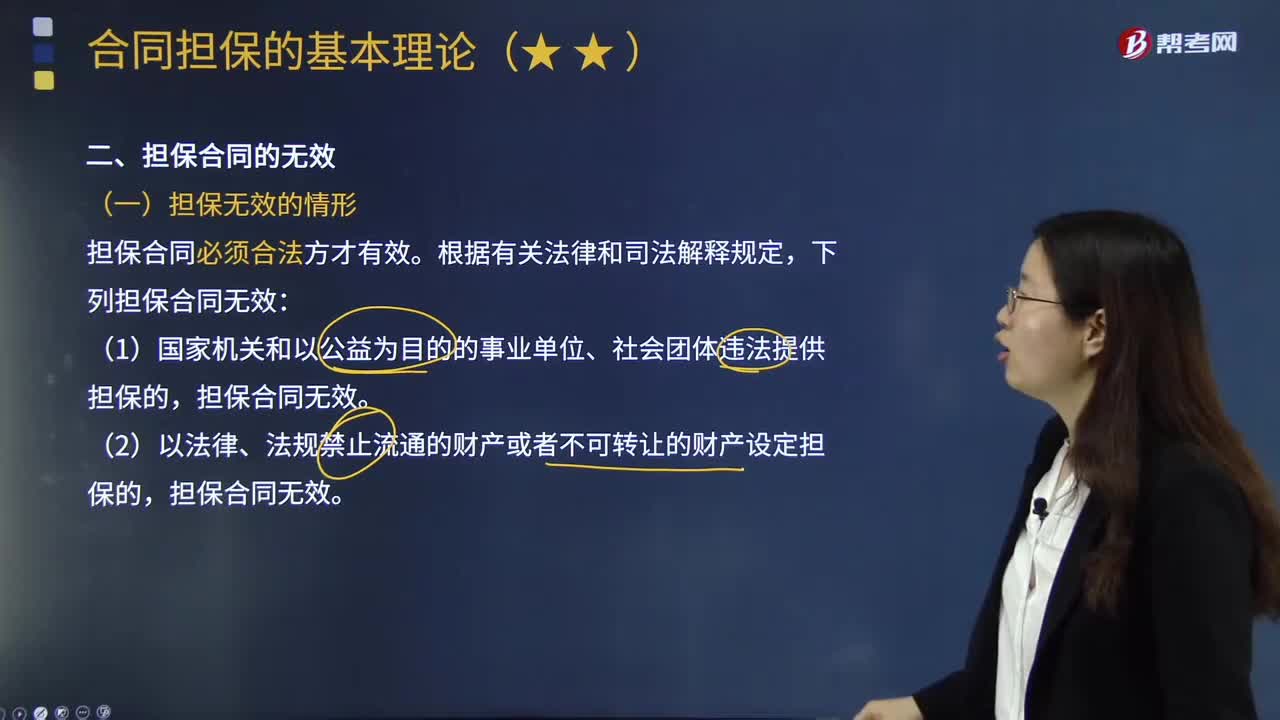

06:15担保合同为无效的情形及法律责任有哪些?:担保合同为无效的情形及法律责任有哪些?担保合同无效,担保合同无效,(二)担保合同无效的法律责任,债务人、担保人、债权人有过错的,(1)主合同有效而担保合同无效;担保人与债务人对主合同债权人的经济损失,(2)主合同无效而导致担保合同无效。应承担的民事责任不超过债务人不能清偿部分的13,(3)担保人因无效担保合同向债权人承担赔偿责任后。担保人对债务人应当承担的民事责任仍应承担担保责任。

04:07

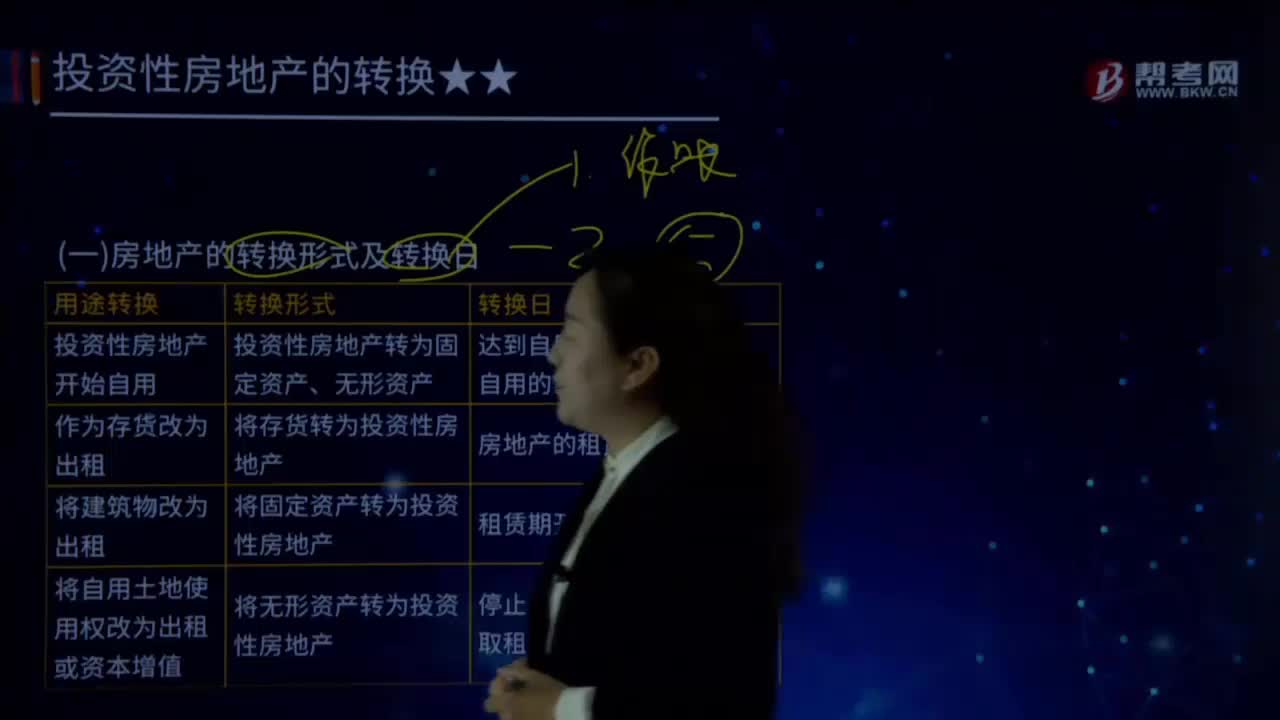

04:07房地产的转换形式及转换日的具体内容是什么?:应当将投资性房地产转换为其他资产或者将其他资产转换为投资性房地产:即将投资性房地产转为自用房地产,转换日为房地产达到自用状态。通常指房地产开发企业将其持有的开发产品以经营租赁的方式出租,存货相应地转换为投资性房地产。即企业将原本用于生产商品、提供劳务或者经营管理的房地产改用于出租。固定资产或土地使用权相应地转换为投资性房地产,4.自用土地使用权停止自用改用于资本增值。

05:19

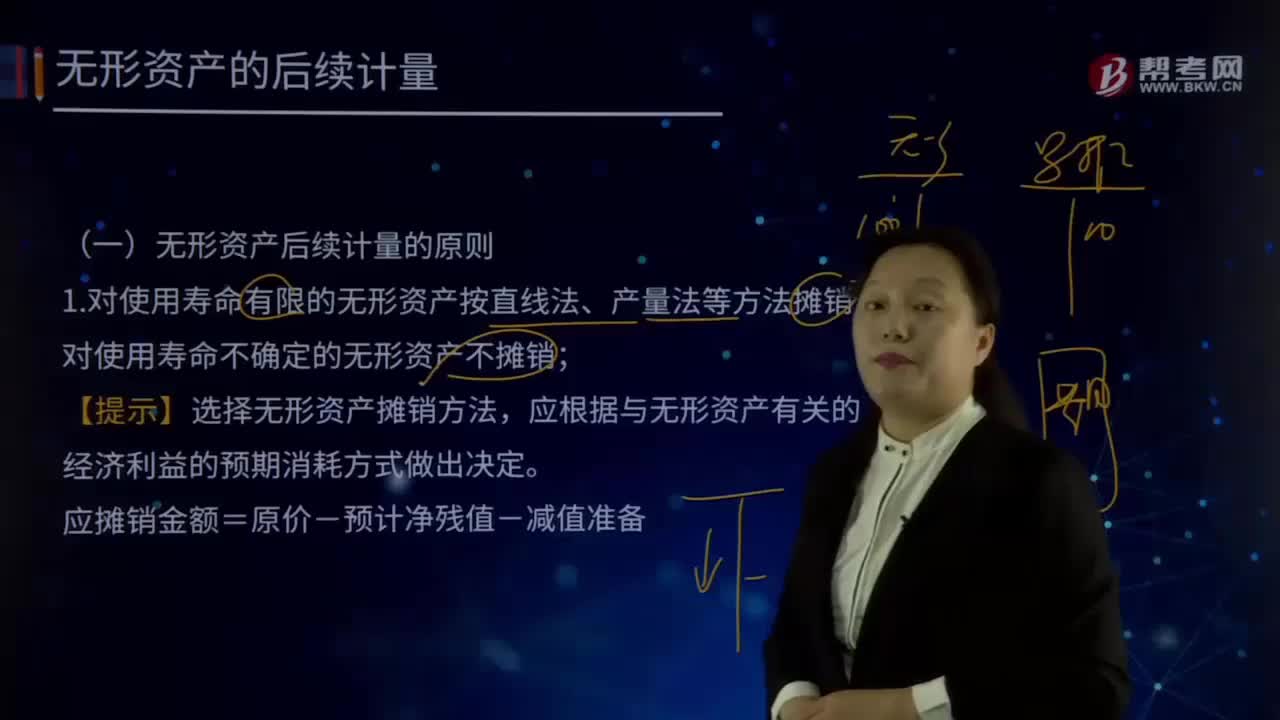

05:19无形资产后续计量的原则有哪些?:1.对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。应摊销金额=原价-预计净残值-减值准备,计入相关资产成本或当期损益,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者,则续约期应当计入预计使用寿命。

00:39

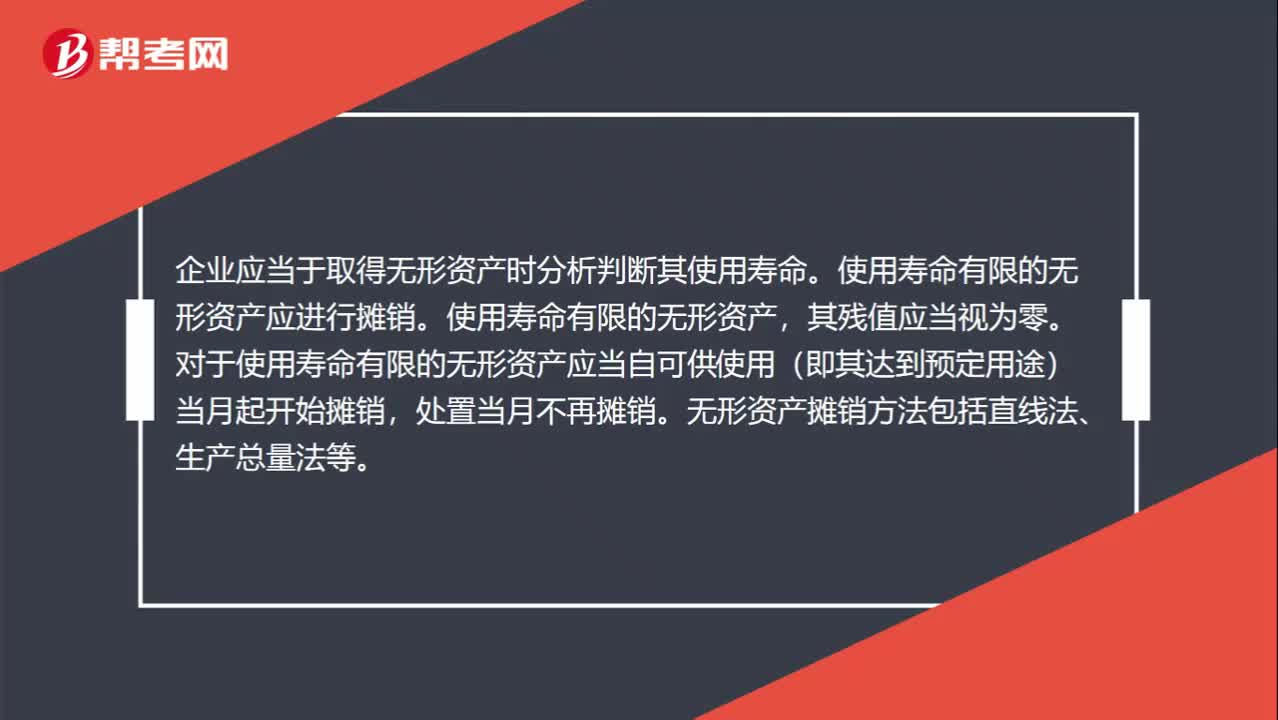

00:39无形资产摊销方法有哪些?:无形资产摊销方法有哪些?企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产摊销方法包括直线法、生产总量法等。

00:21

00:21无形资产减值准备可以转回吗?:无形资产减值准备可以转回吗?无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。无形资产减值准备一旦计提,以后期间不得转回。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日