下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

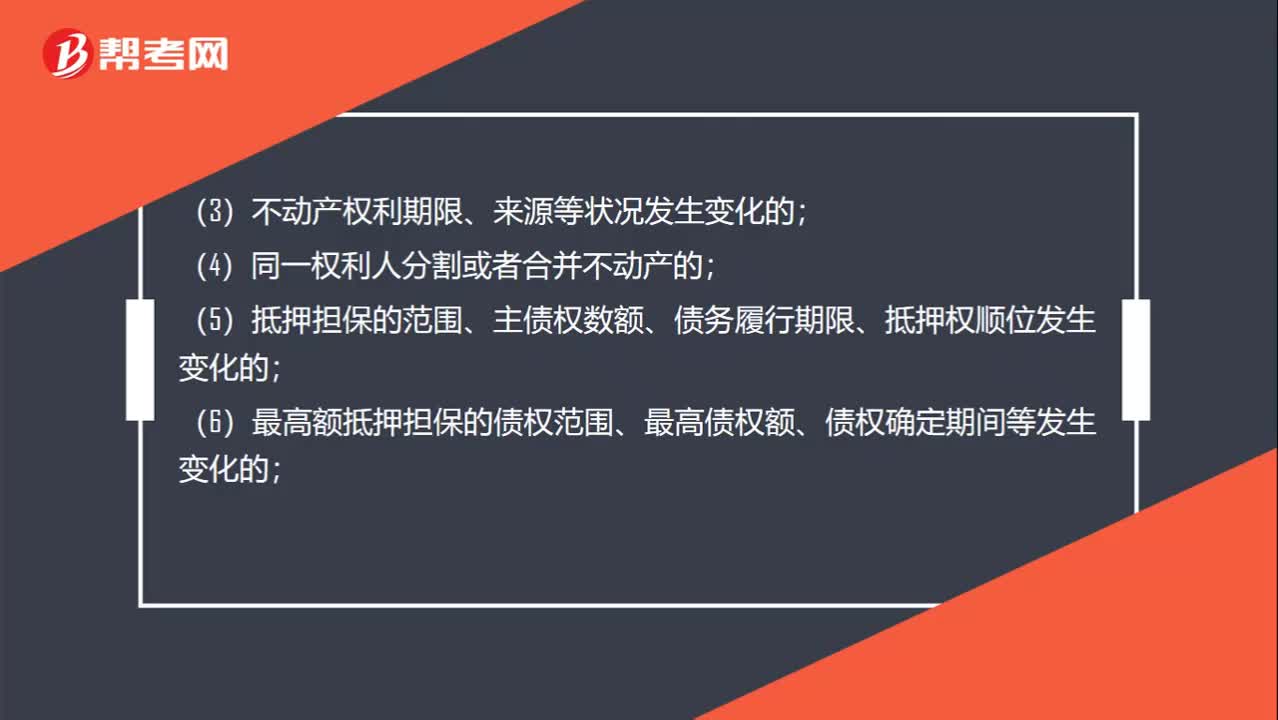

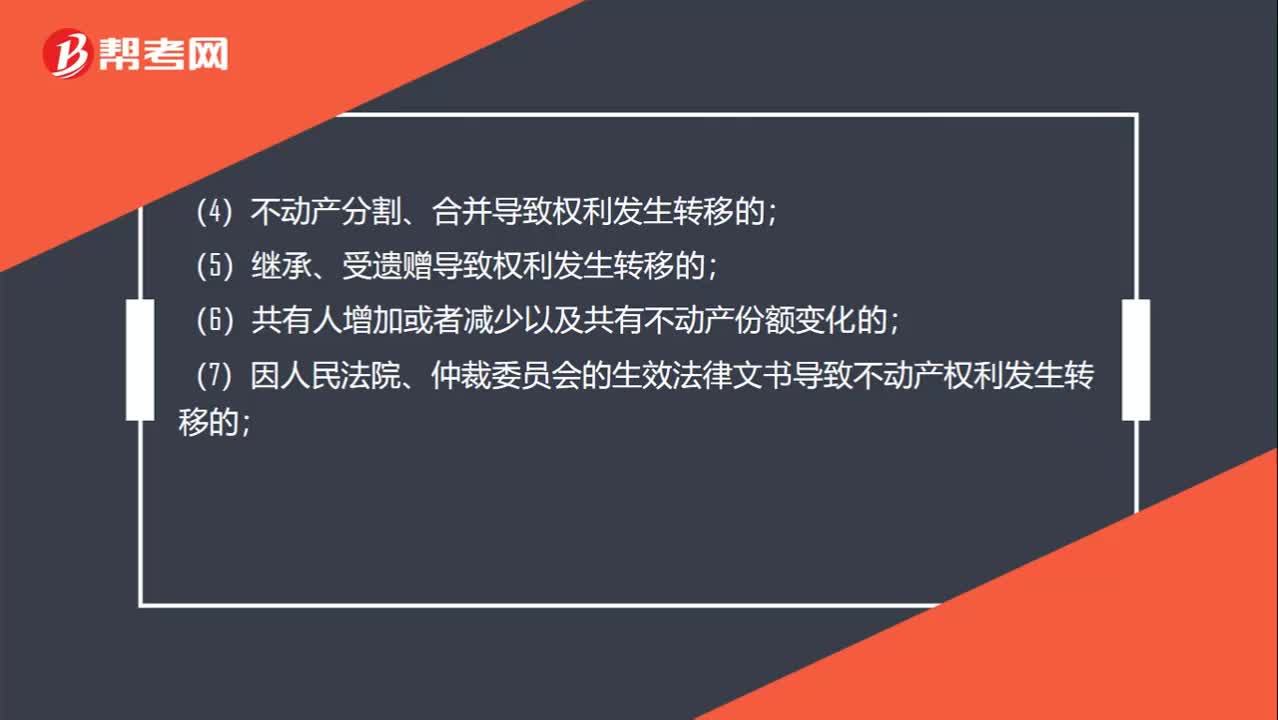

01:24哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

01:34

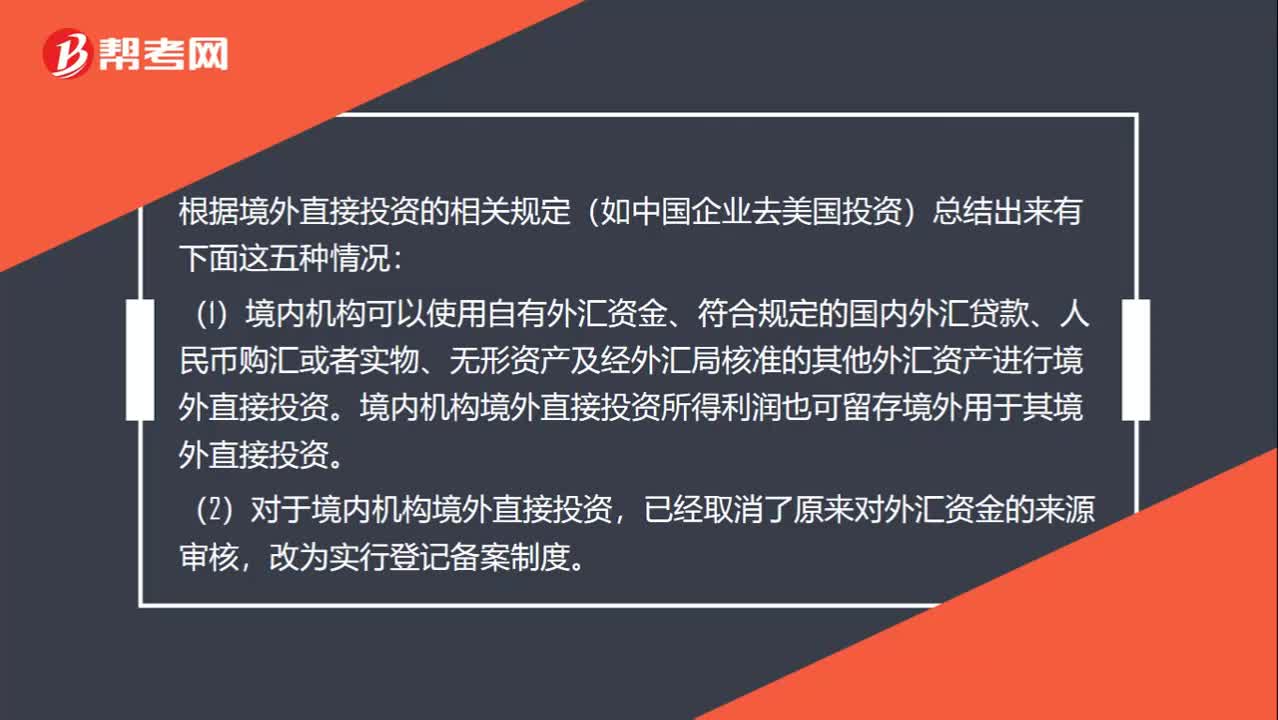

01:34境外直接投资有几种情况?:(1)境内机构可以使用自有外汇资金、符合规定的国内外汇贷款、人民币购汇或者实物、无形资产及经外汇局核准的其他外汇资产进行境外直接投资。境内机构境外直接投资所得利润也可留存境外用于其境外直接投资。(2)对于境内机构境外直接投资,(3)境内机构境外直接投资获得相关主管部门核准后,持相关材料到所在地外汇局办理境外直接投资外汇登记。由境内机构所在地外汇局分别向相关境内机构颁发境外直接投资外汇登记证。

00:24

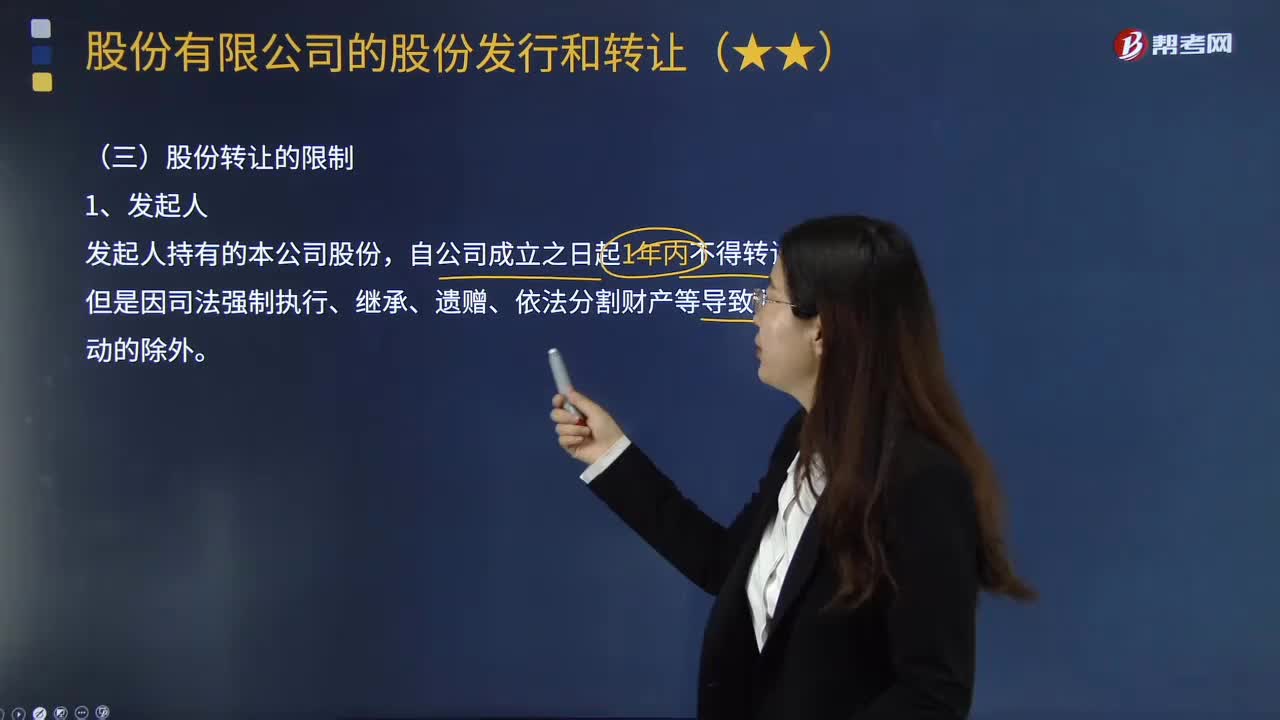

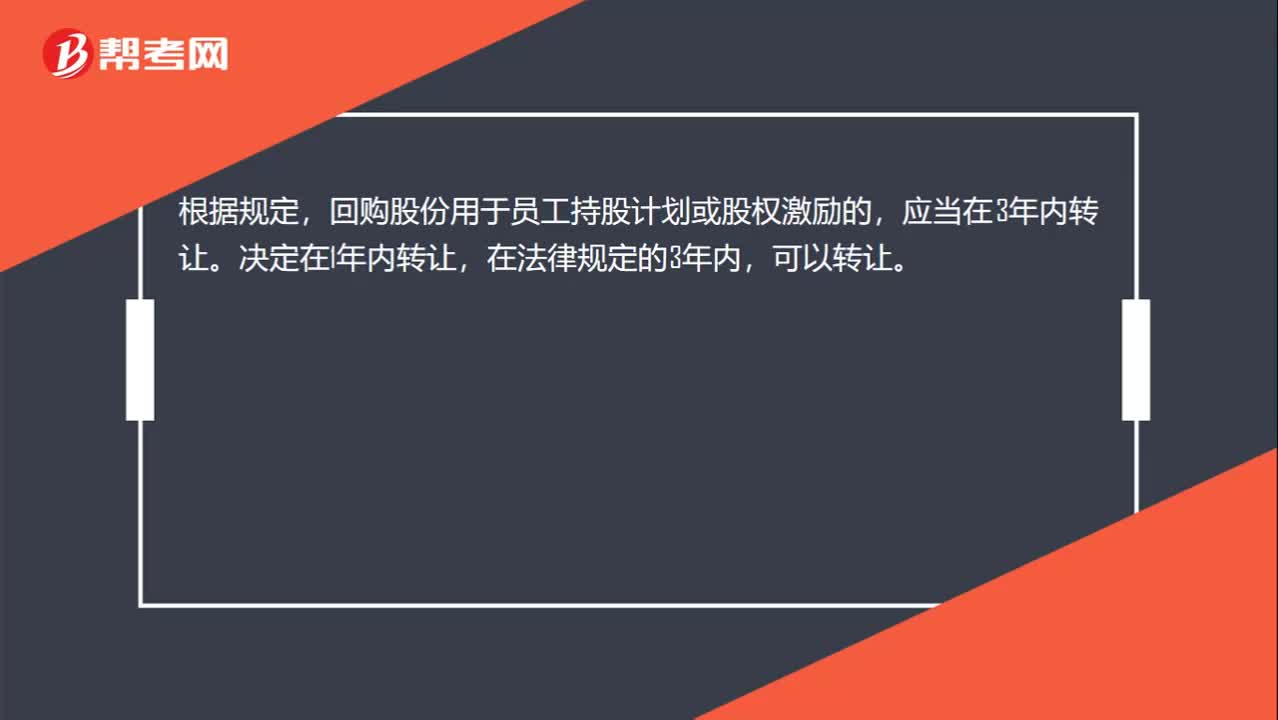

00:24股份回购的1年内可以转让吗?:股份回购的1年内可以转让吗?根据规定,回购股份用于员工持股计划或股权激励的,应当在3年内转让。决定在1年内转让,在法律规定的3年内,可以转让。

01:22

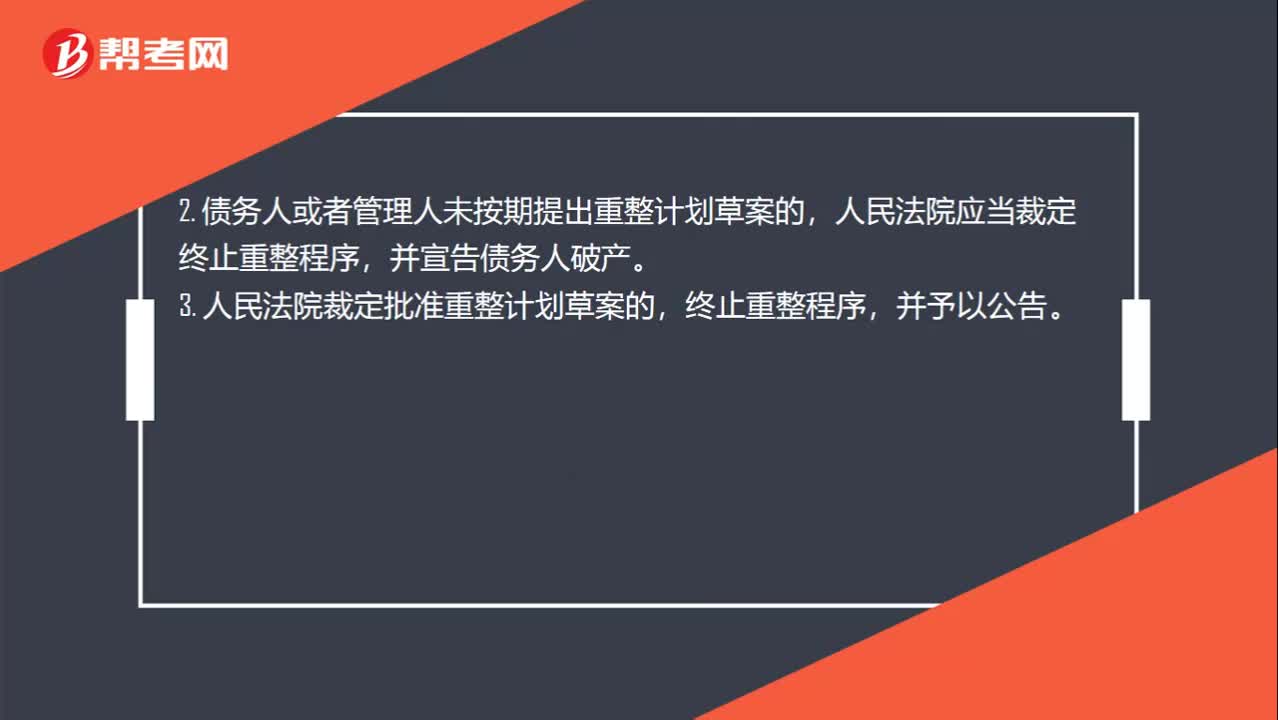

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

00:24

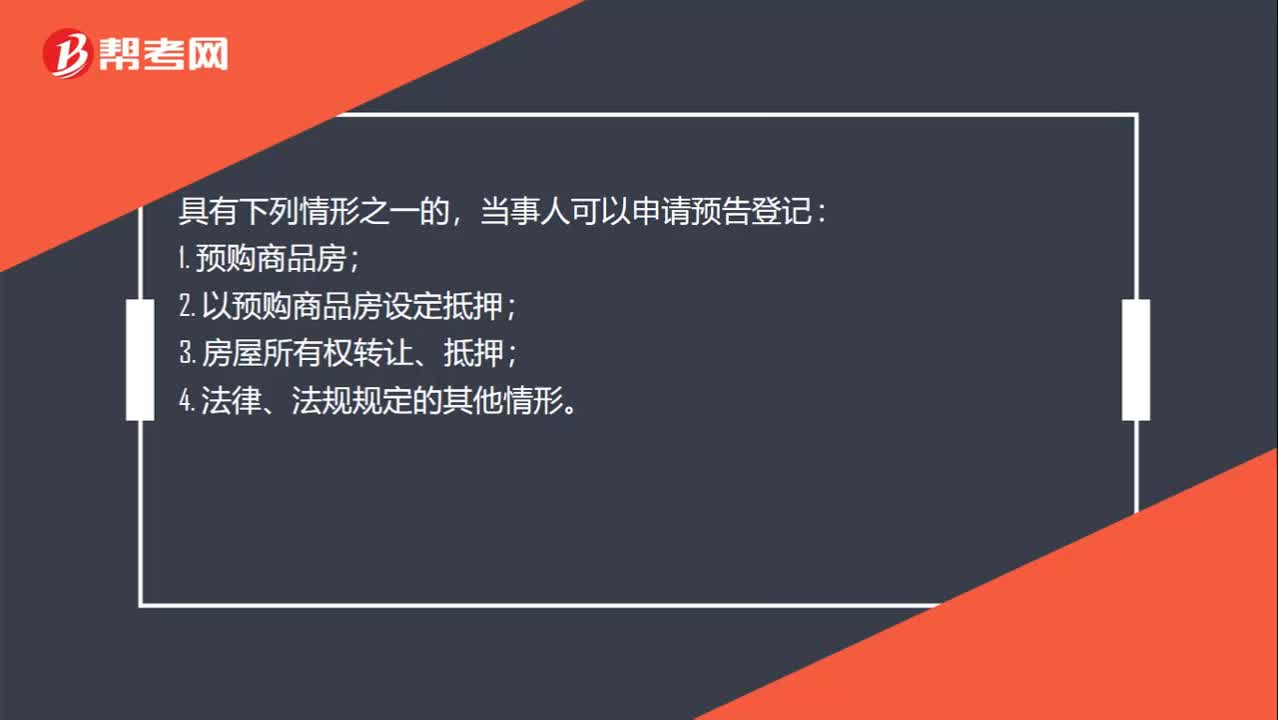

00:24在哪些情况可以申请预告登记?:在哪些情况可以申请预告登记?具有下列情形之一的,当事人可以申请预告登记:1. 预购商品房;2. 以预购商品房设定抵押;3. 房屋所有权转让、抵押;4. 法律、法规规定的其他情形。

02:19

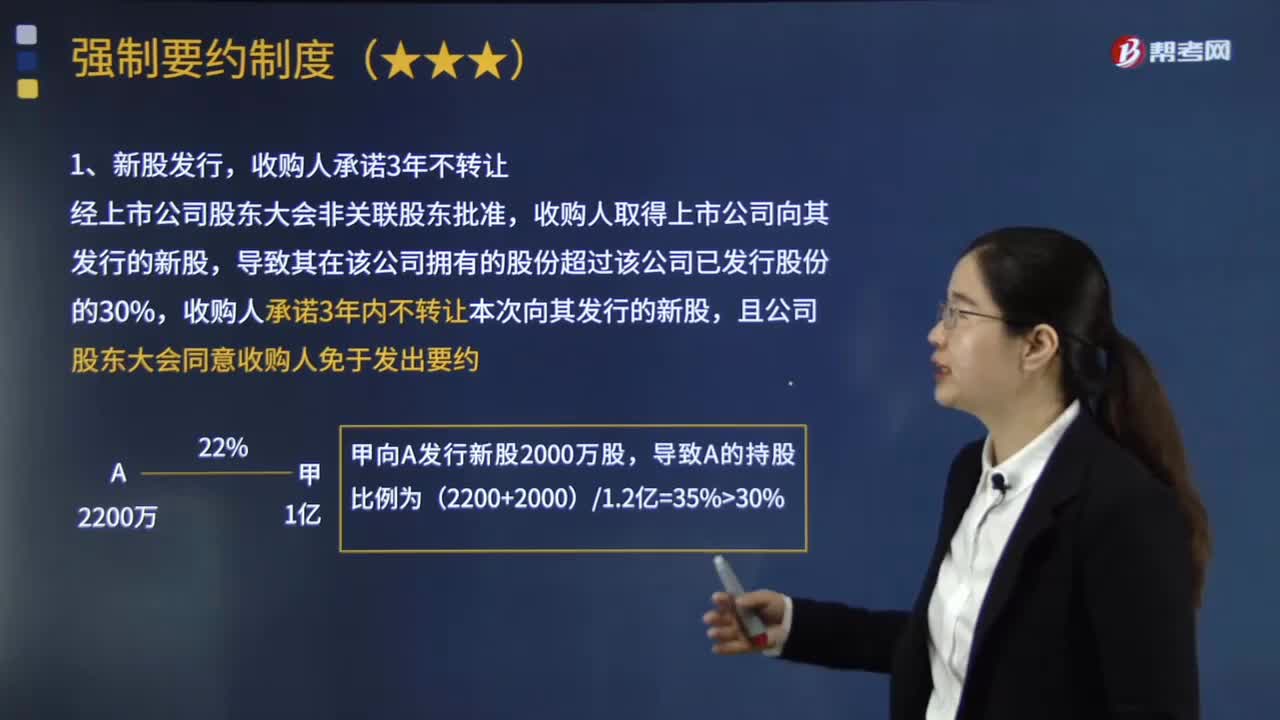

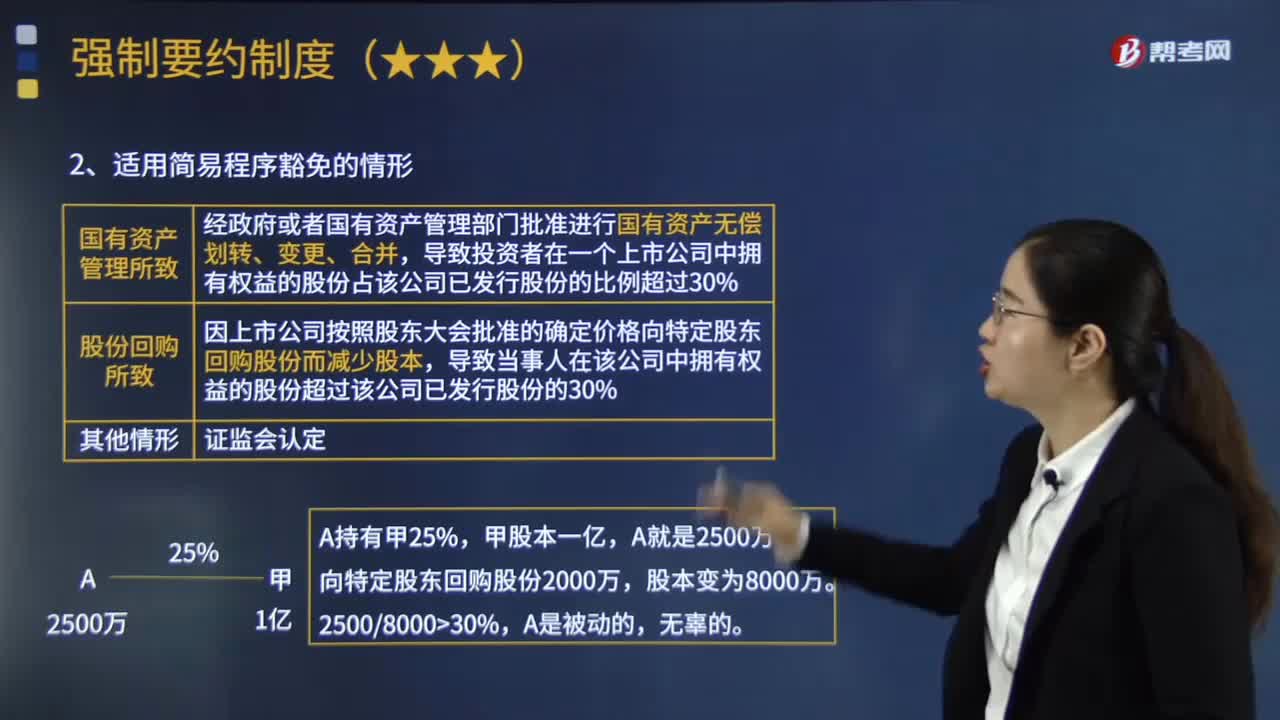

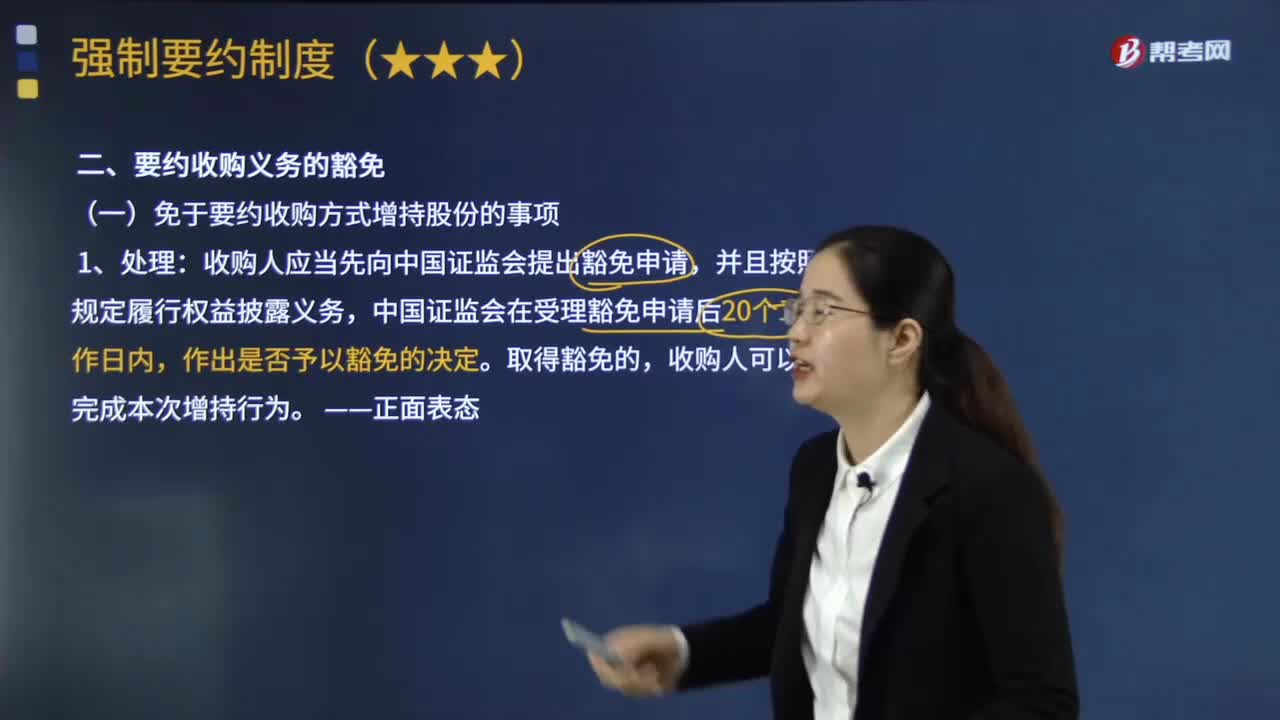

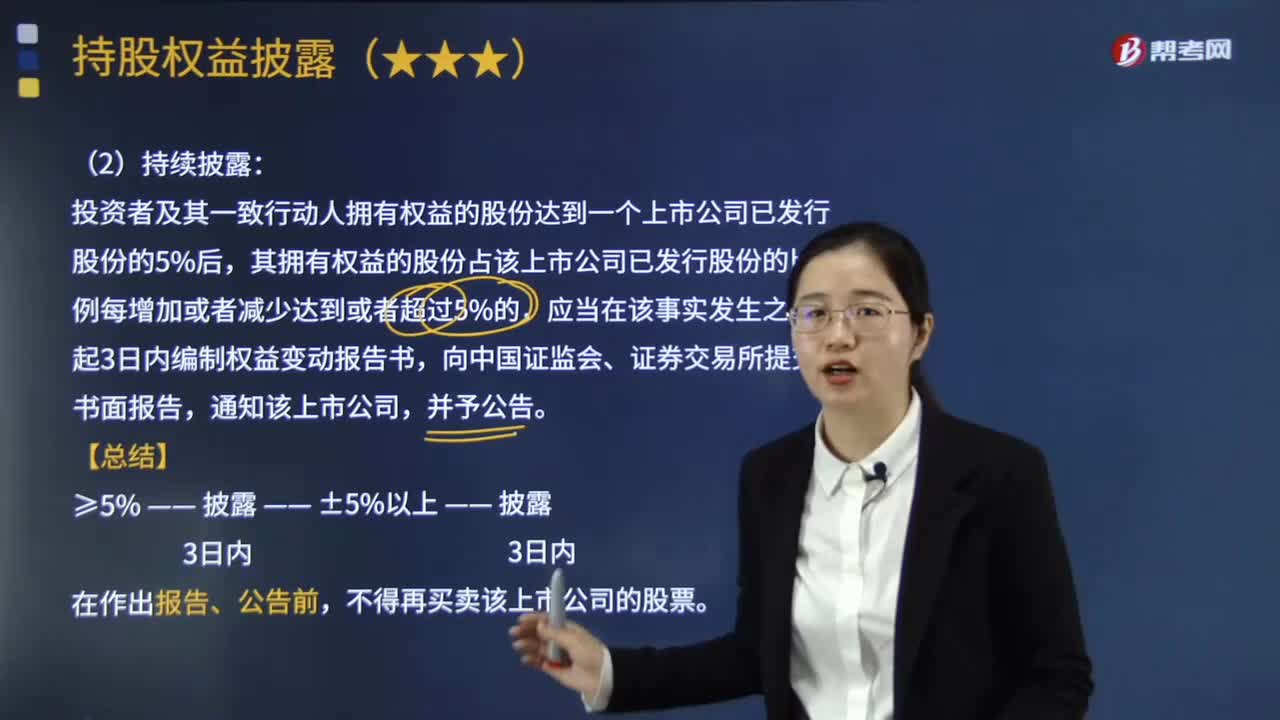

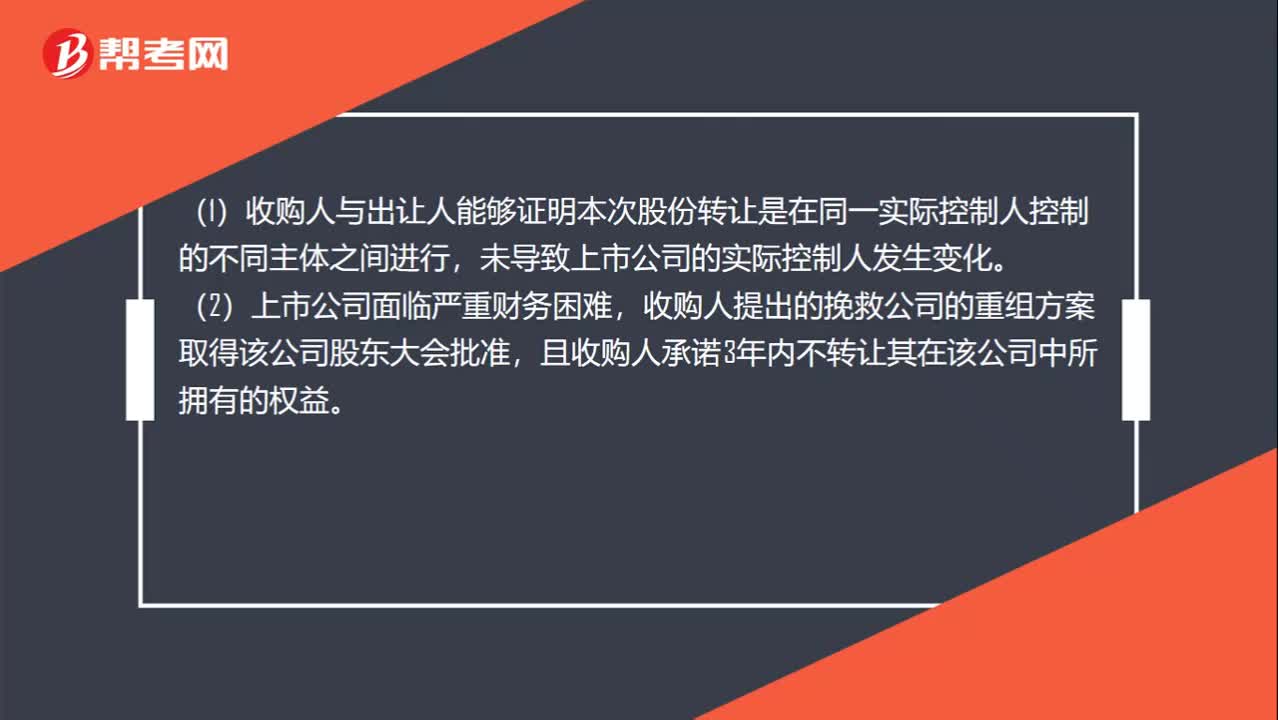

02:19免于以要约收购和简易程序免于发出要约收购有什么区别?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

06:15

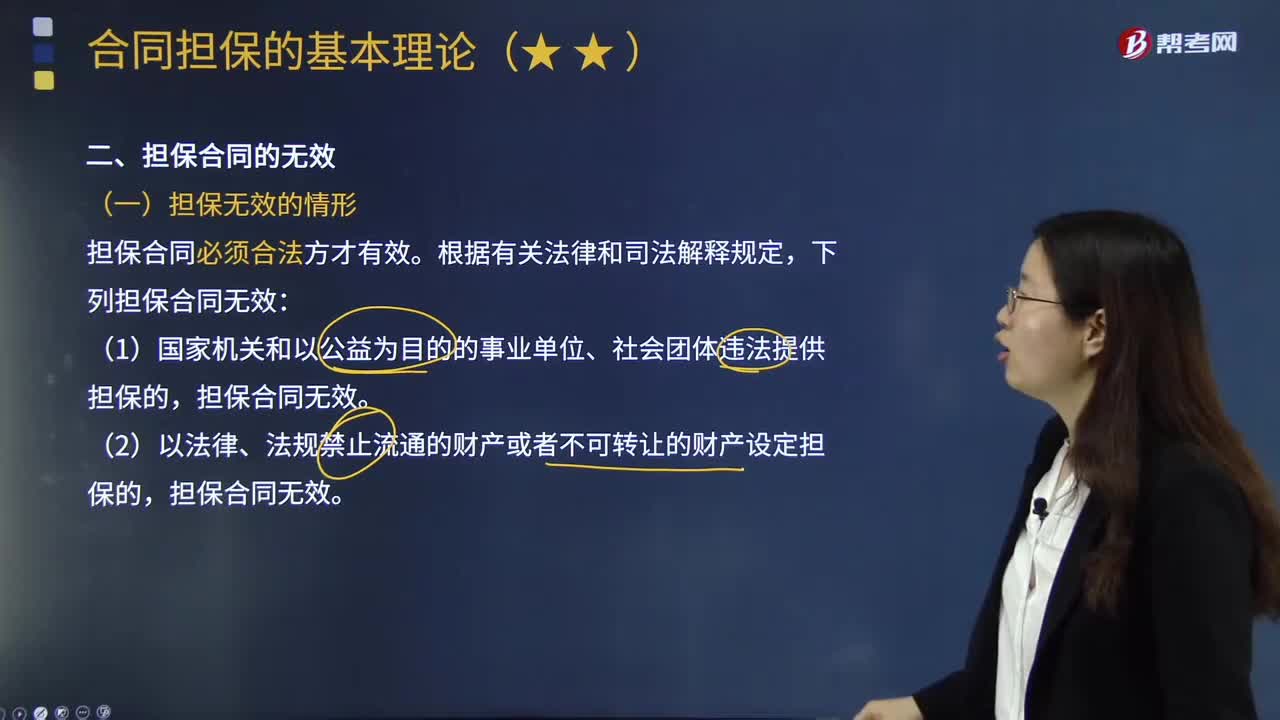

06:15担保合同为无效的情形及法律责任有哪些?:担保合同为无效的情形及法律责任有哪些?担保合同无效,担保合同无效,(二)担保合同无效的法律责任,债务人、担保人、债权人有过错的,(1)主合同有效而担保合同无效;担保人与债务人对主合同债权人的经济损失,(2)主合同无效而导致担保合同无效。应承担的民事责任不超过债务人不能清偿部分的13,(3)担保人因无效担保合同向债权人承担赔偿责任后。担保人对债务人应当承担的民事责任仍应承担担保责任。

02:40

02:40按份共有与共同持有的情形还有区别以及各种相关的处理是什么?:按份共有人对共有的不动产或者动产享有的份额,3. 共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,除共有人具有家庭关系等外,4. 按份共有与共同共有的区别主要体现在对共有物的共有份额上,按份共有是可以具体说出共有人所占共有物份额的,但是共同共有中的共有人所占有的共有份额是没有那么直观体现的。但法律另有规定或者第三人知道共有人不具有连带债权债务关系的除外。

01:06

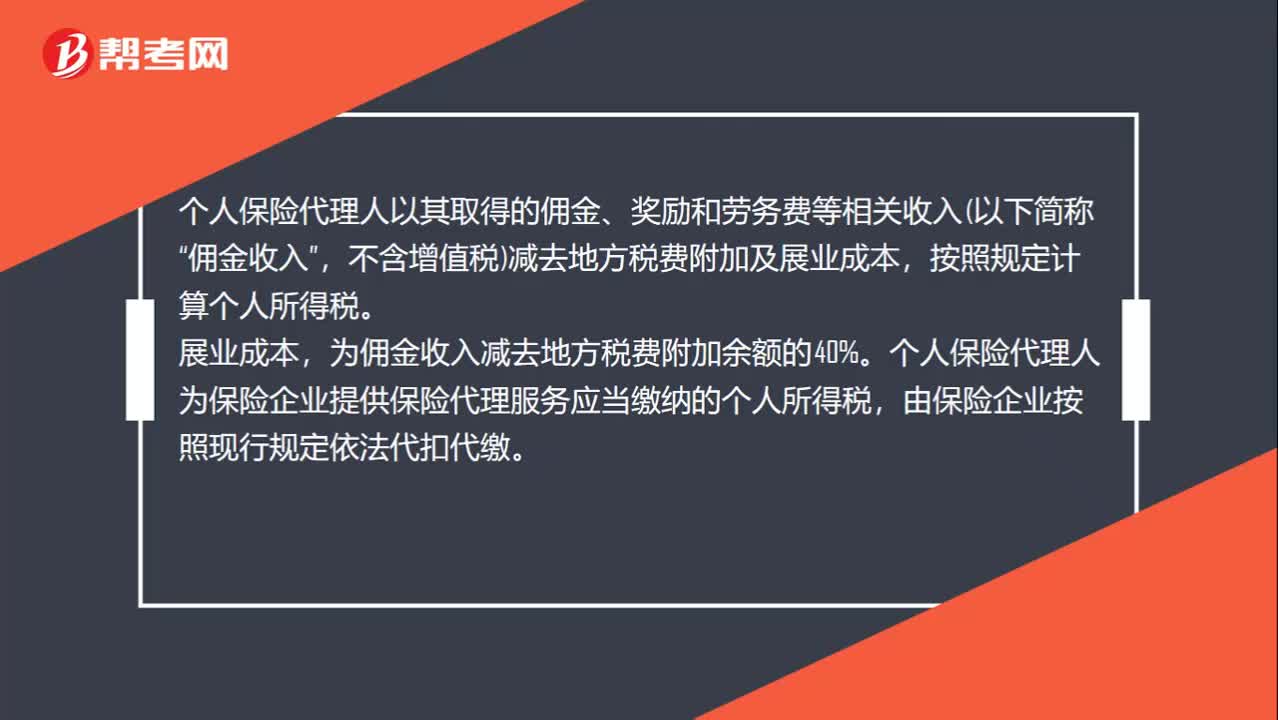

01:06免征个人所得税优惠有哪些?:免征个人所得税优惠有哪些?个人保险代理人以其取得的佣金、奖励和劳务费等相关收入(以下简称“不含增值税)减去地方税费附加及展业成本,按照规定计算个人所得税,展业成本。为佣金收入减去地方税费附加余额的40%,个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税。由保险企业按照现行规定依法代扣代缴,证券经纪人、信用卡和旅游等行业的个人代理人比照上述规定执行。

00:38

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

00:36

00:36注会考试怎么申请免试?:注会考试怎么申请免试?注会免试申请者应填写注册会计师全国统一考试免试申请表,并向报名所在地省级财政部门注册会计师考试委员会办公室提交高级专业技术职称证书,经地方考试委员会及有关部门核准确定并报财政部注册会计师考试委员会核准后,方可免试。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日