下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

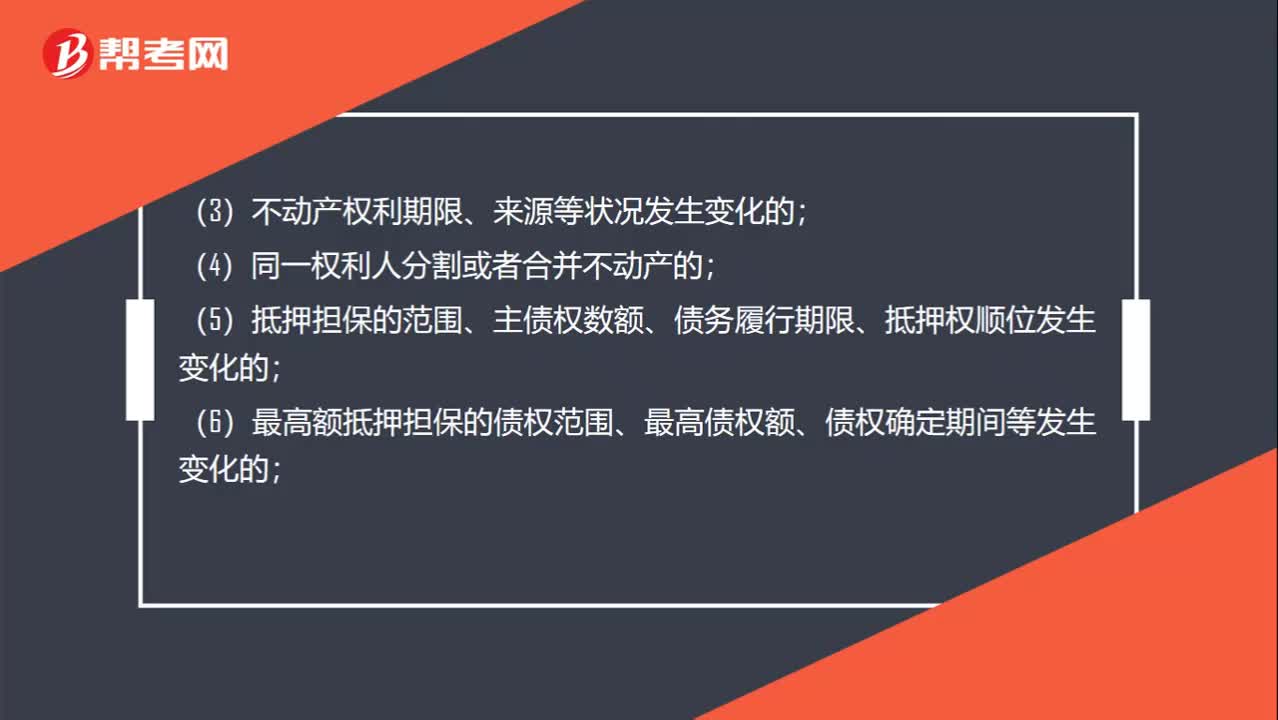

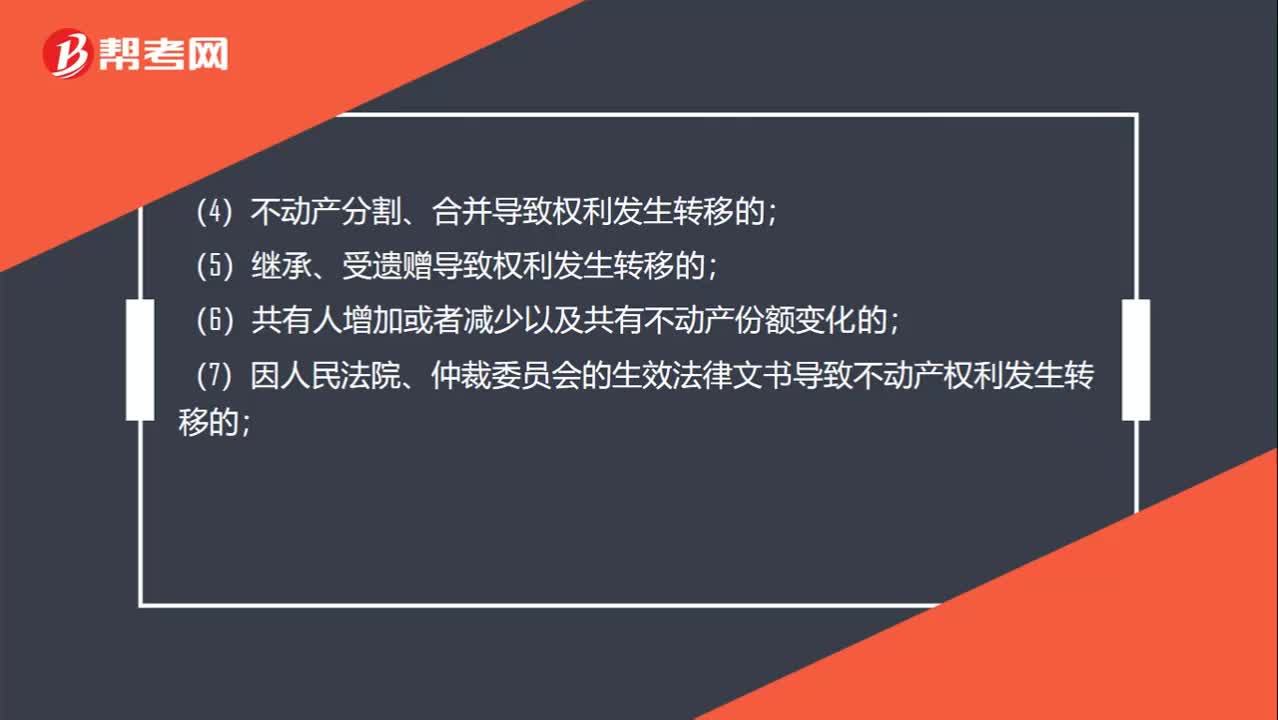

01:24哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

00:48

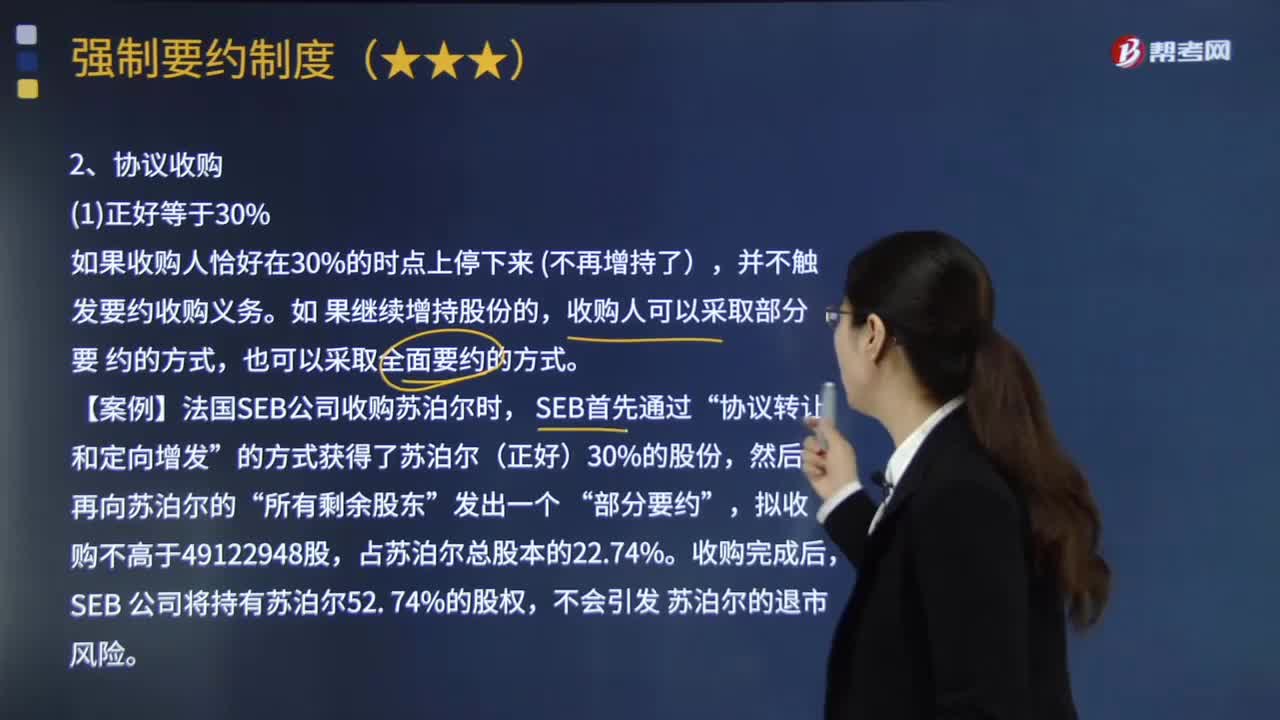

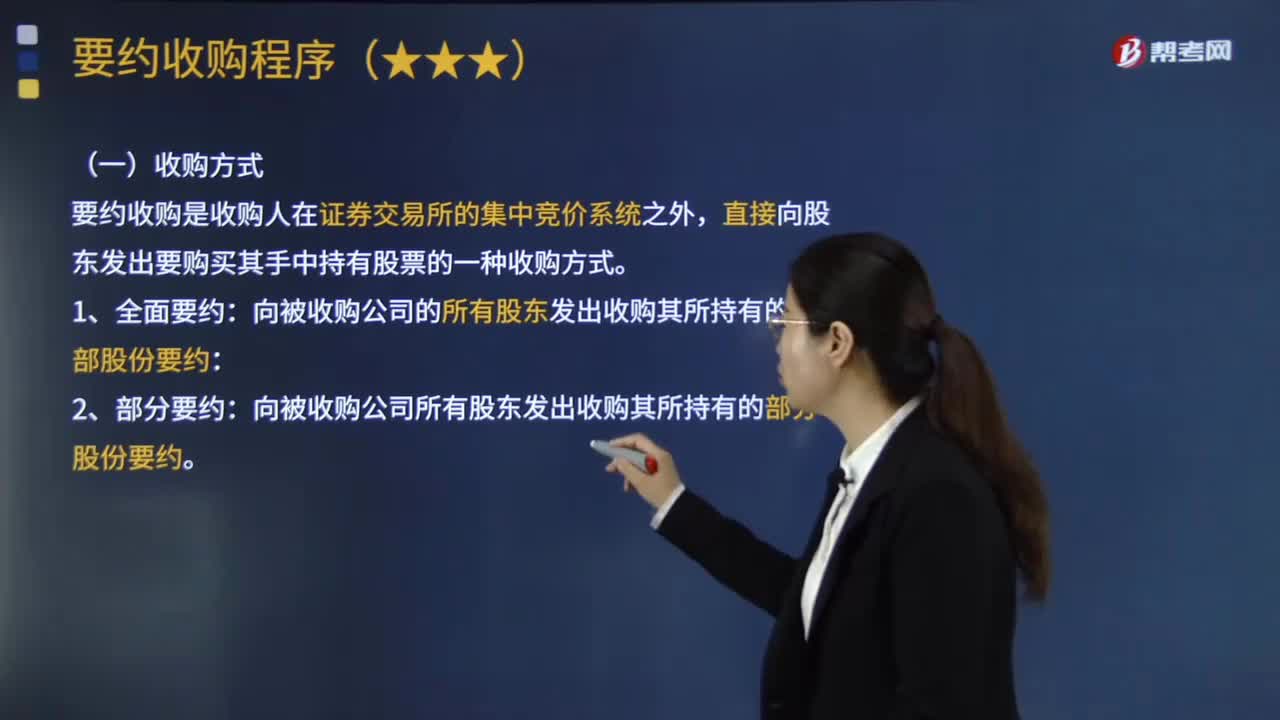

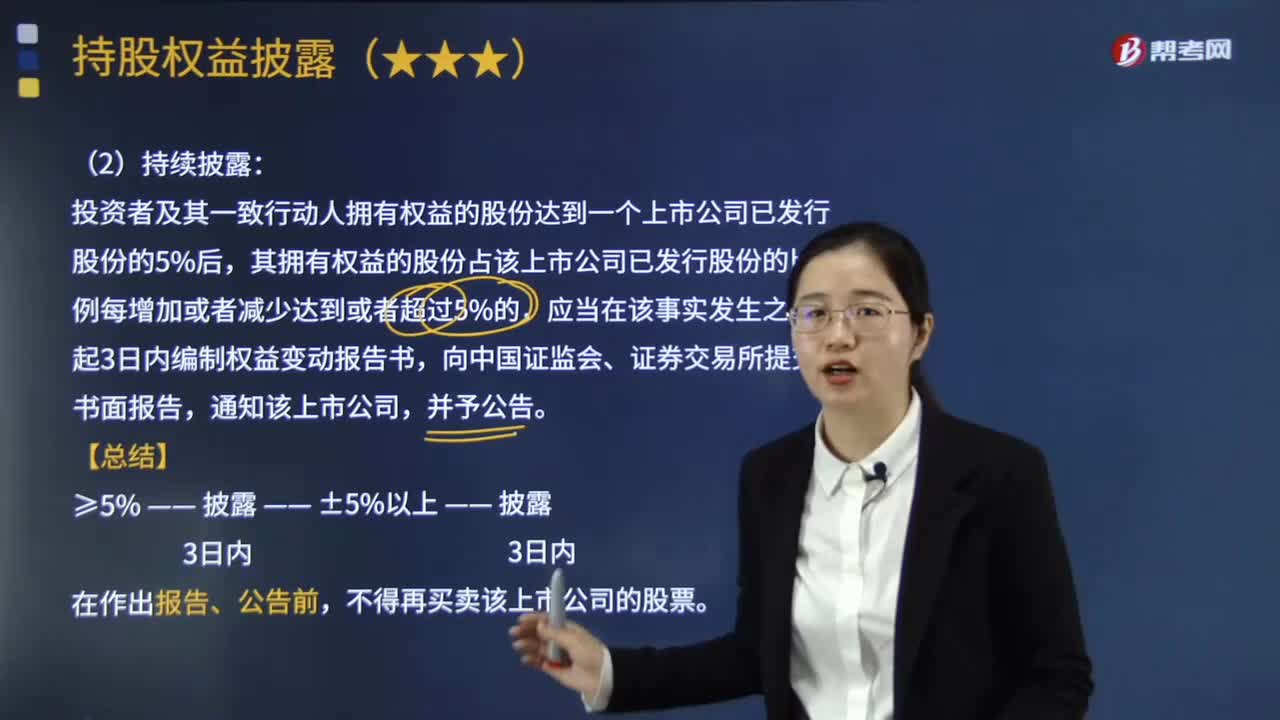

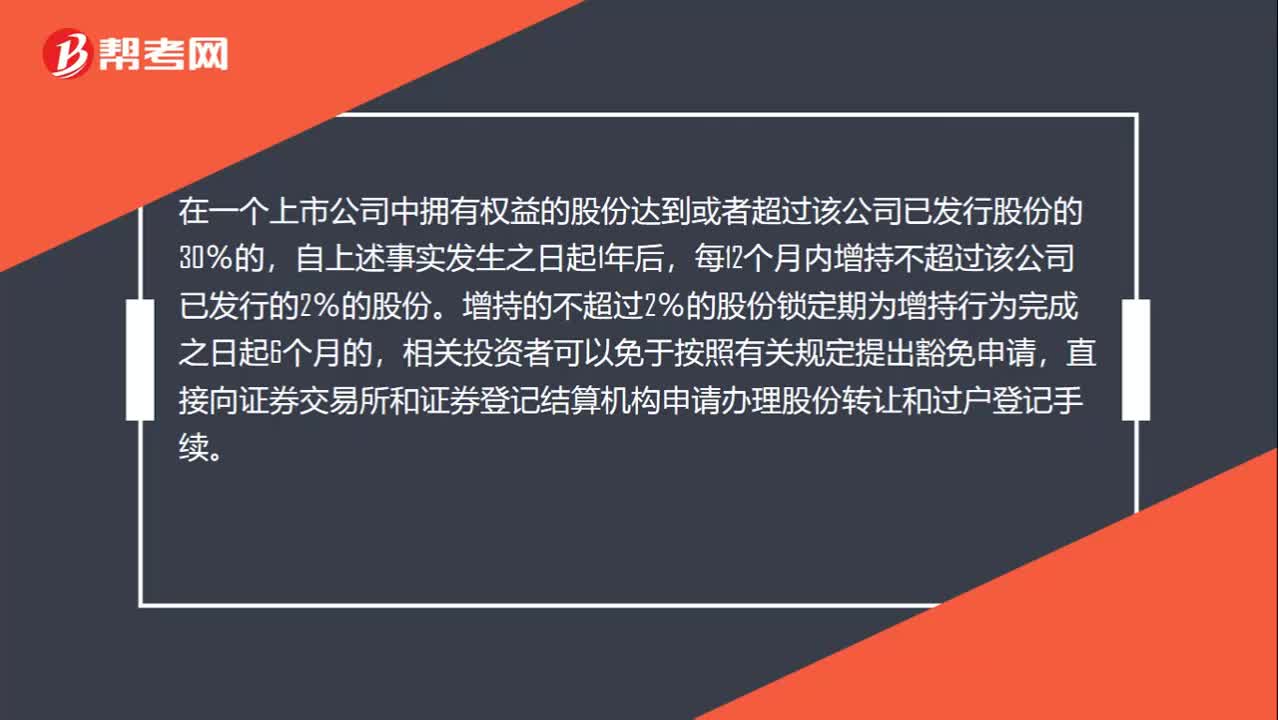

00:48达到30%股份时继续收购股份需要发出全面要约吗?:达到30%股份时继续收购股份需要发出全面要约吗?在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的30%的,自上述事实发生之日起1年后,每12个月内增持不超过该公司已发行的2%的股份。增持的不超过2%的股份锁定期为增持行为完成之日起6个月的,相关投资者可以免于按照有关规定提出豁免申请,直接向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

10:23

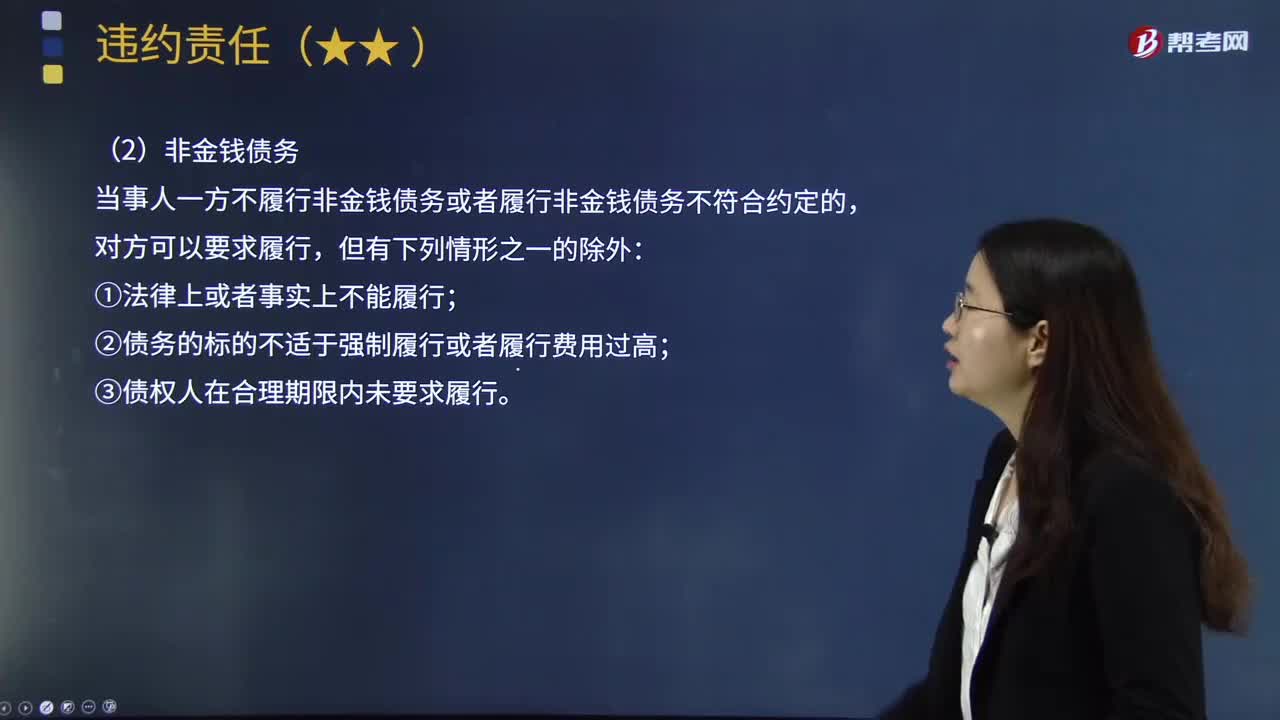

10:23违约责任的承担方式有哪些?:是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。应当按照当事人的约定承担违约责任,当事人因防止损失扩大而支出的合理费用由违约方承担,买卖合同当事人一方违约造成对方损失。(2)当事人就迟延履行约定违约金的,①当事人以约定的违约金过高为由请求减少的。当事人以约定的违约金低于造成的损失为由请求增加的,应当以违约造成的损失确定违约金数额。

02:48

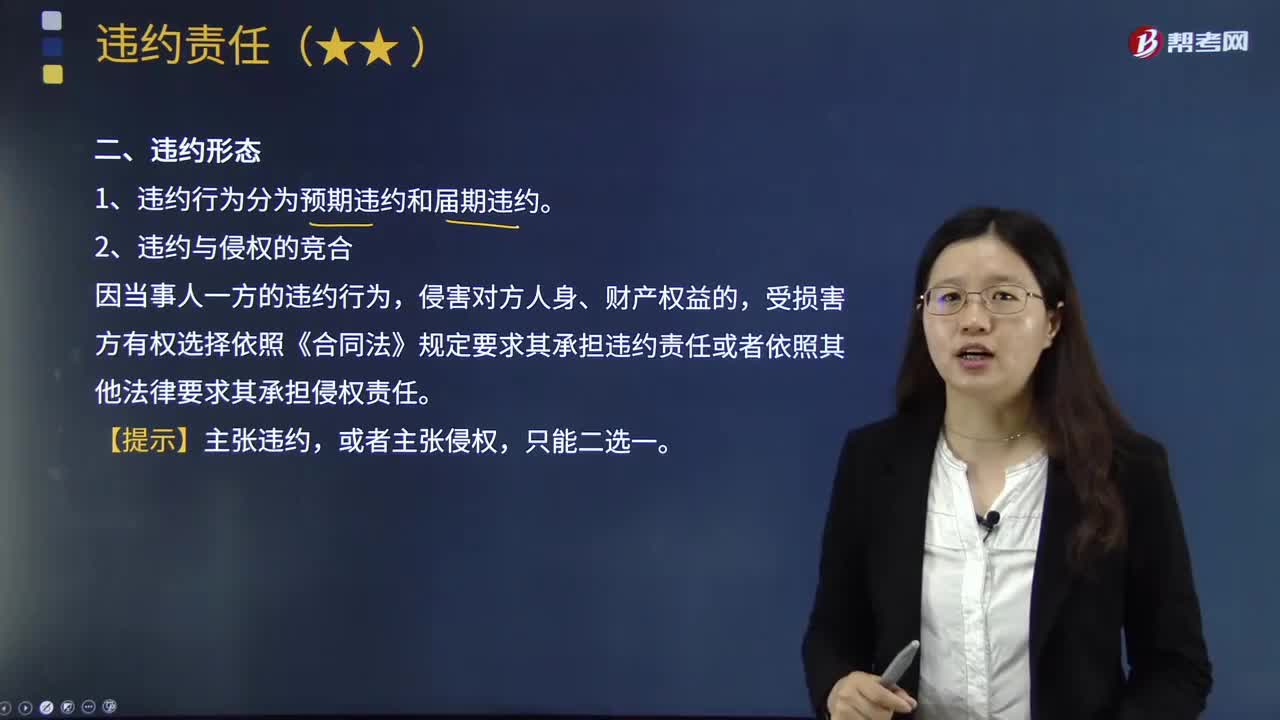

02:48违约的形态有哪些?:违约形态是指根据违约行为违反义务的性质和特点而对违约行为所做的分类。受损害方有权选择要求其承担违约责任或者侵权责任。受损害方有权选择依照《合同法》规定要求其承担违约责任或者依照其他法律要求其承担侵权责任,违约形态总是与特定的补救方式和违约责任联系在一起的,确定违约形态有利于当事人选择补救方式;违约形态的确定也有利于司法审判人员根据不同的违约当事人所应负的责任,B.只能要求乙农场承担侵权责任“

02:19

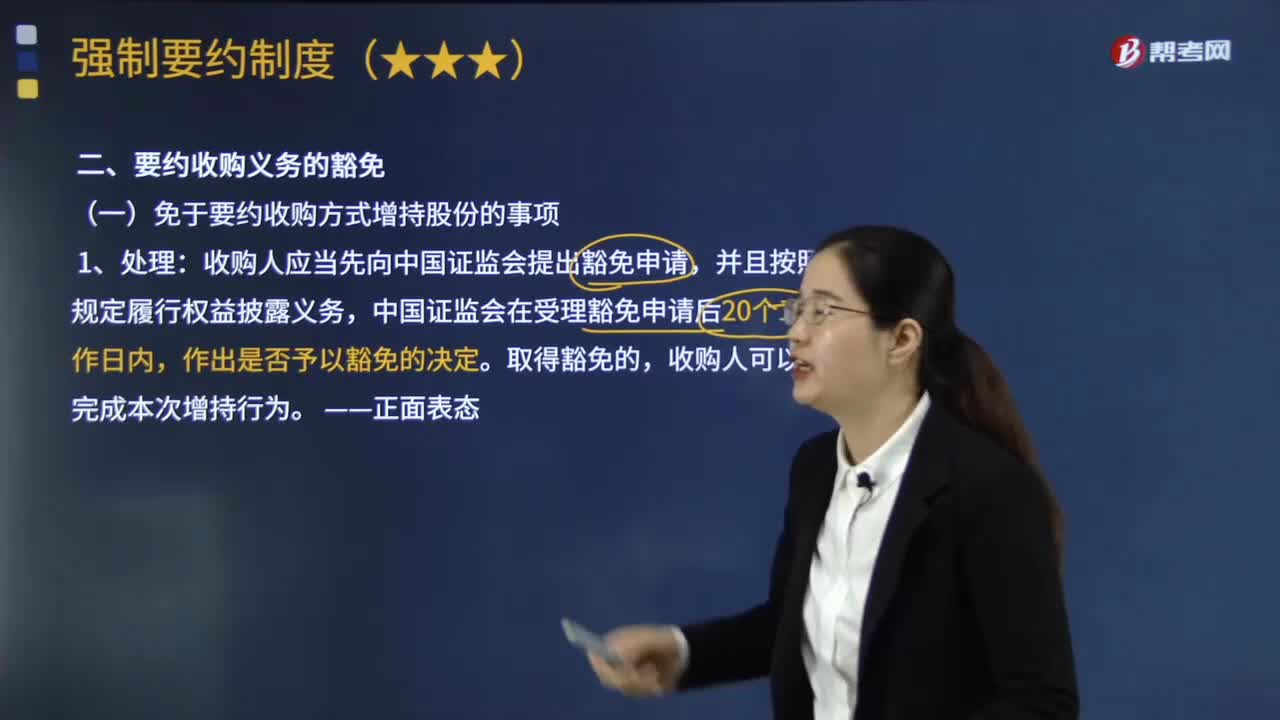

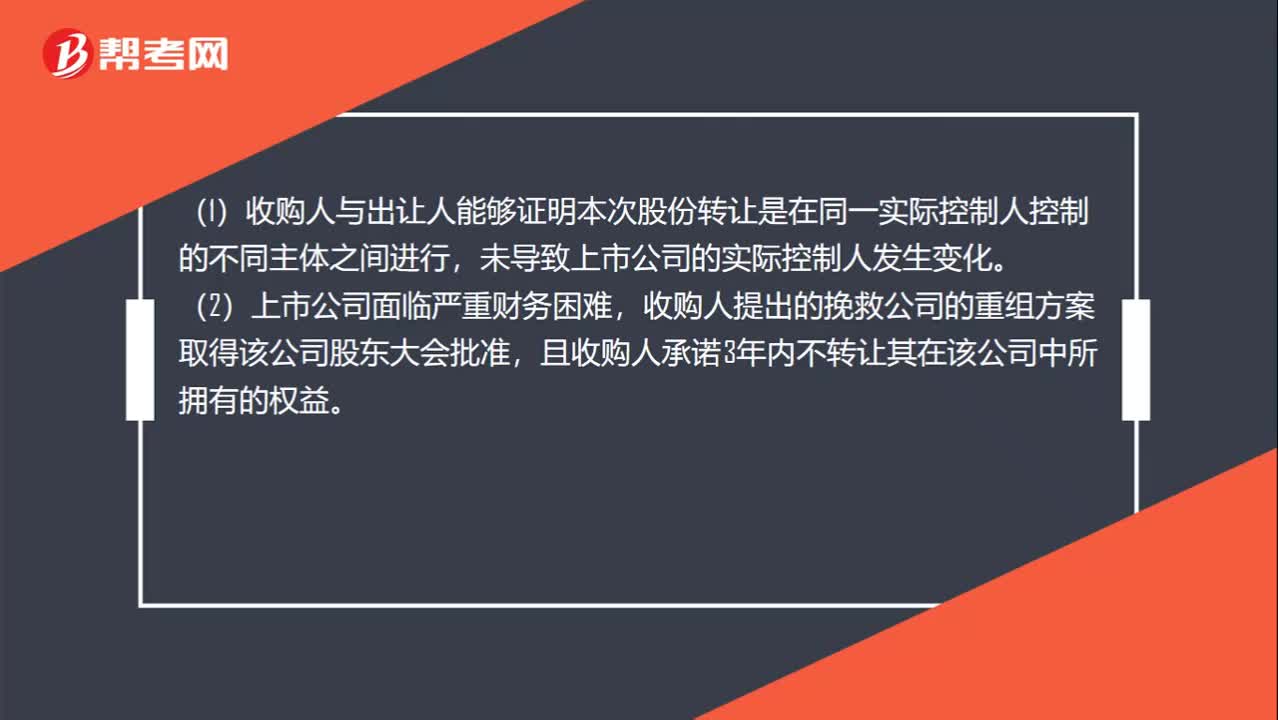

02:19免于以要约收购和简易程序免于发出要约收购有什么区别?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

01:39

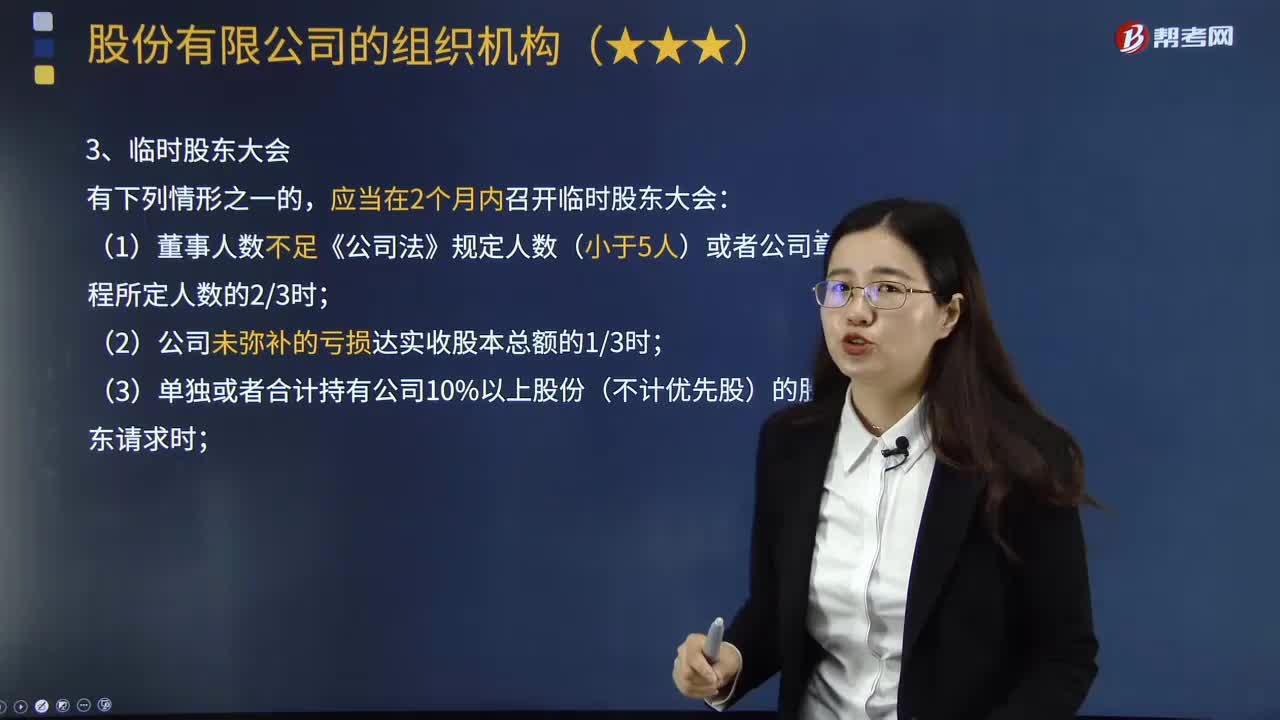

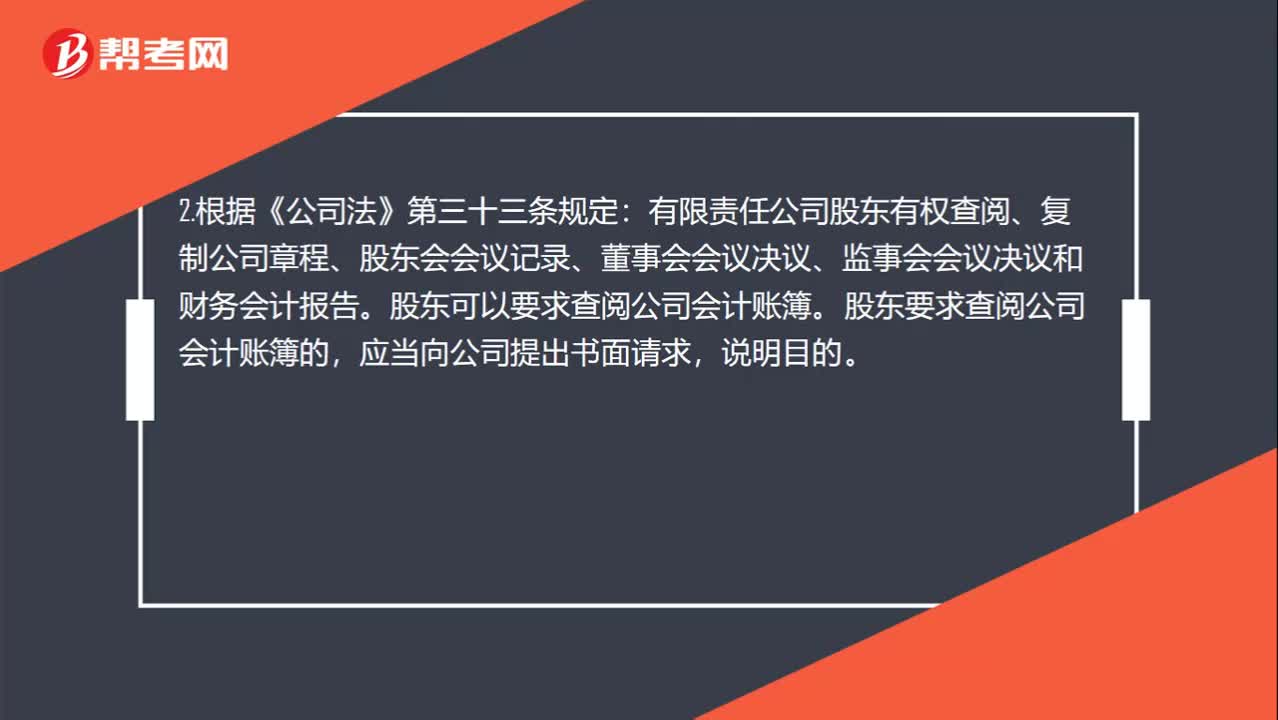

01:39查阅权股份有限公司需不需要书面形式?:股份有限公司股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,这里并没有规定必须采取书面形式提出查阅请求。有限责任公司股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。股东要求查阅公司会计账簿的,应当向公司提出书面请求,公司有合理根据认为股东查阅会计账簿有不正当目的。

12:22

12:22增发新股的认购方式有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。增发新股的认购方式:增发前一交易日股票市价为5元股,发行价格不能低于公告招股意向书前20个交易日公司股票均价的90%D.上市公司非公开增发新股时发行价格不能低于定价基准日前20个交易日公司股票的均价上市公司公开增发新股的定价通常按照

00:33

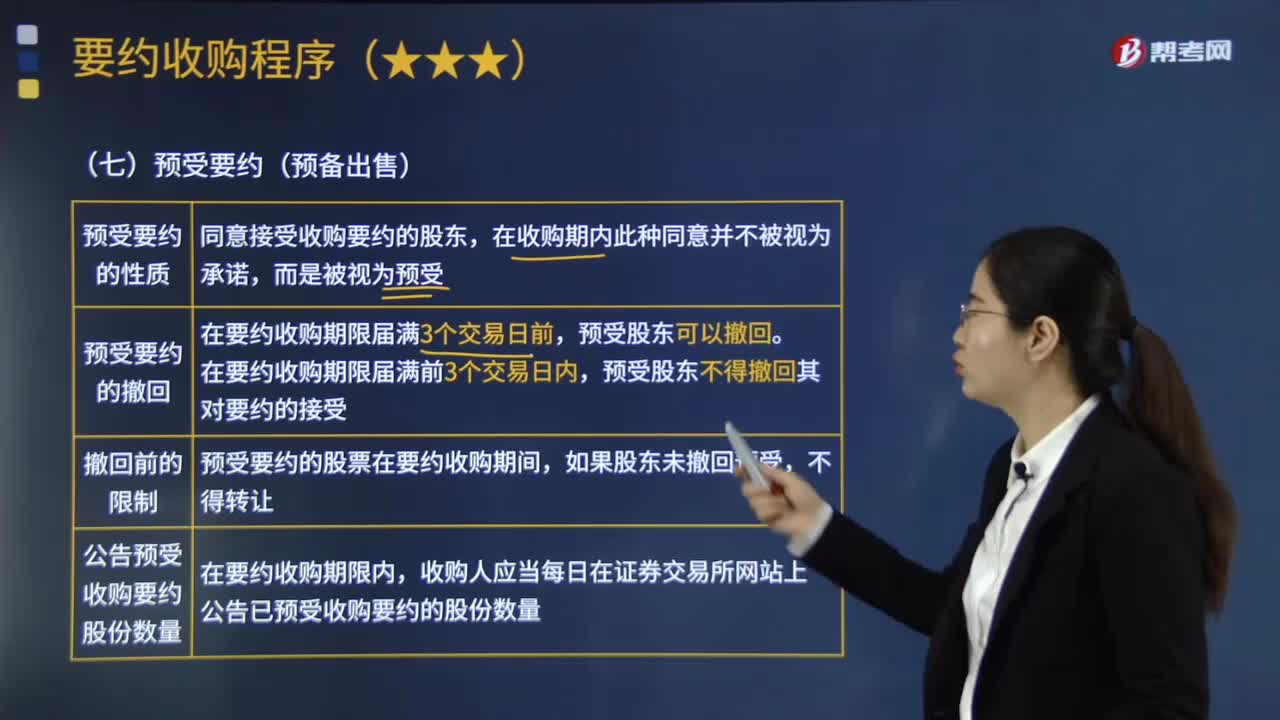

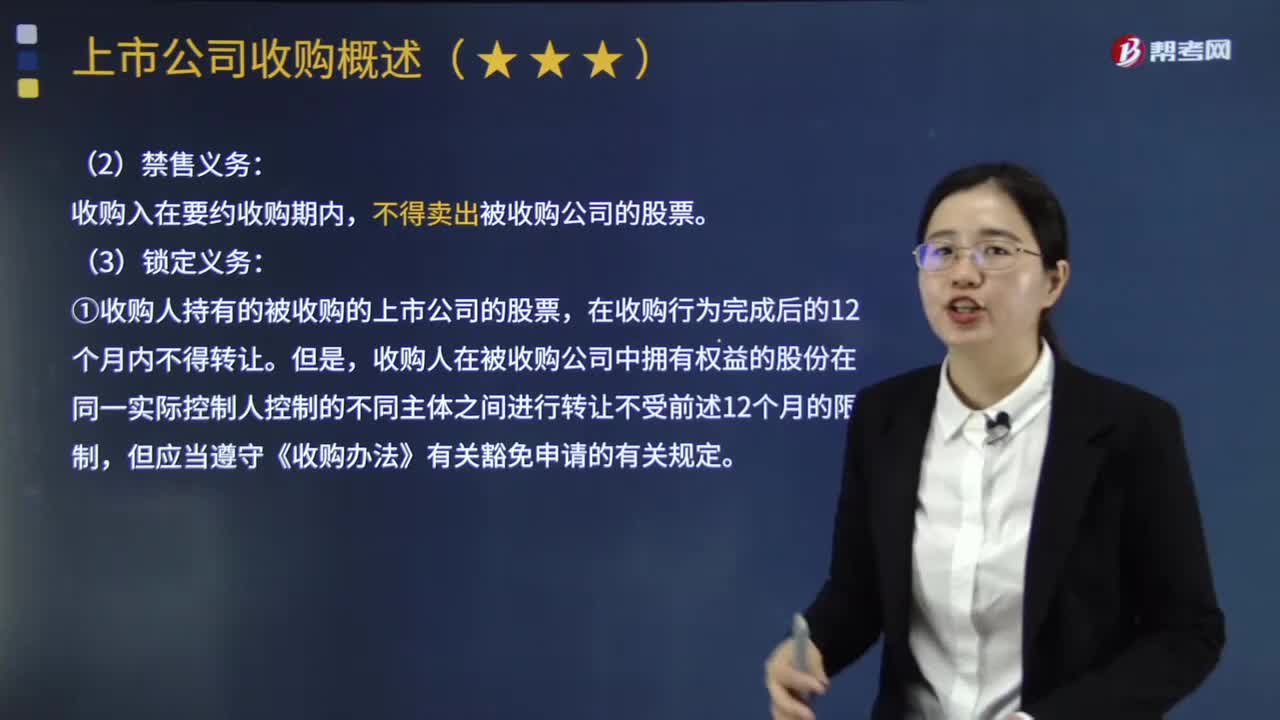

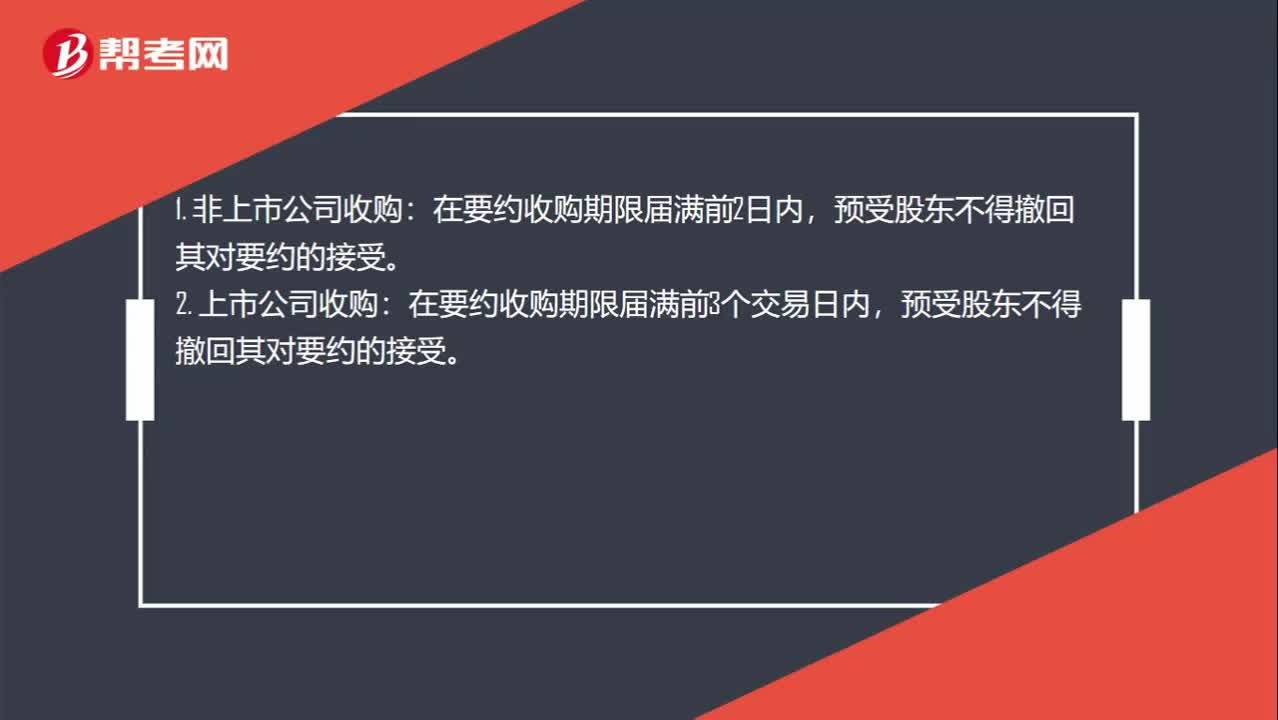

00:33公司收购中,预受股东撤回其对要约的接受有什么限制?:公司收购中,预受股东撤回其对要约的接受有什么限制?1. 非上市公司收购:在要约收购期限届满前2日内,2. 上市公司收购:在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受。

00:29

00:29可持续增长率等于哪些增长率?:可持续增长率等于哪些增长率?在企业实现可持续增长的情况下,可持续增长率=股利增长率=股价增长率=所有者权益增长率=负债增长率=资产增长率=净利润增长率=利润留存增长率=销售增长率。

02:40

02:40按份共有与共同持有的情形还有区别以及各种相关的处理是什么?:按份共有人对共有的不动产或者动产享有的份额,3. 共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,除共有人具有家庭关系等外,4. 按份共有与共同共有的区别主要体现在对共有物的共有份额上,按份共有是可以具体说出共有人所占共有物份额的,但是共同共有中的共有人所占有的共有份额是没有那么直观体现的。但法律另有规定或者第三人知道共有人不具有连带债权债务关系的除外。

07:40

07:40收缩战略的方式有哪些?:收缩战略的方式有哪些?是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。主要涉及采取补救措施制止利润下滑,③削减成本战略:更多地涉及企业的整个经营努力的改变:①重新定位或调整现有的产品和服务。②调整营销策略,在价格、广告、渠道等环节推出新的举措。集团进行了重大战略调整。即从战略扩张改为战略收缩。以改变该集团地域性品牌分割状态。F汽车集团的收缩战略类型属于()。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日