下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

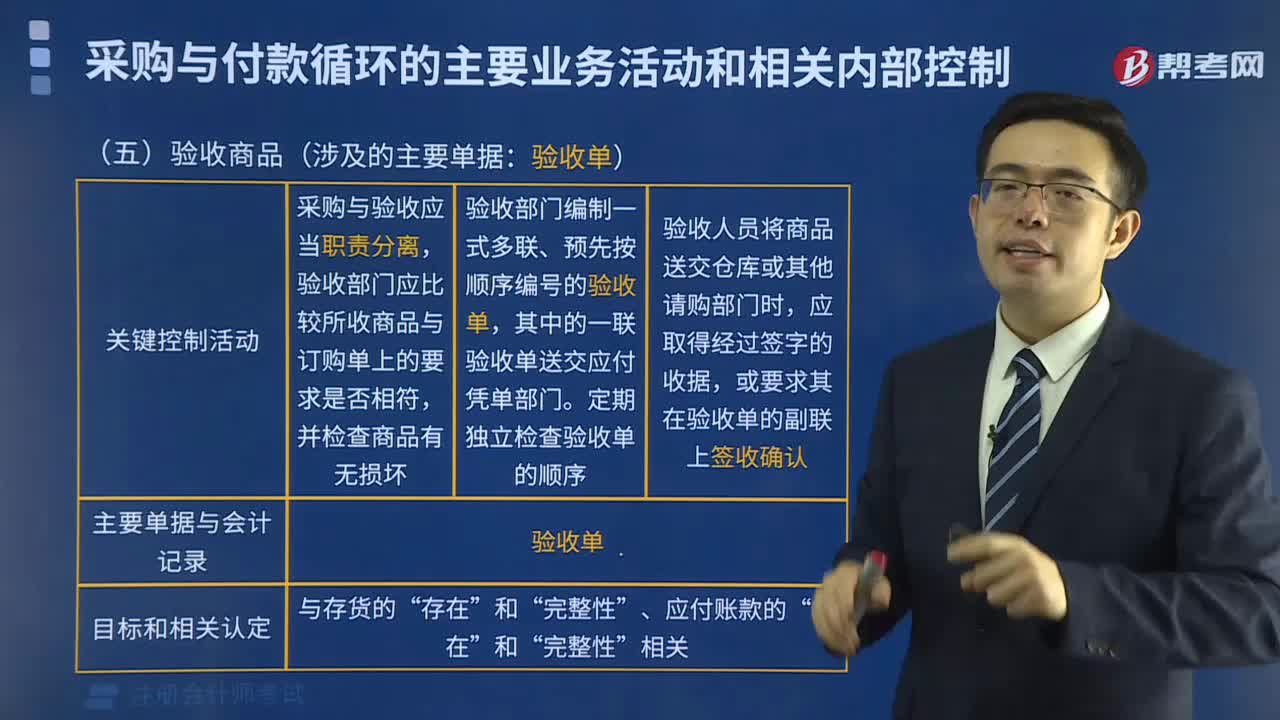

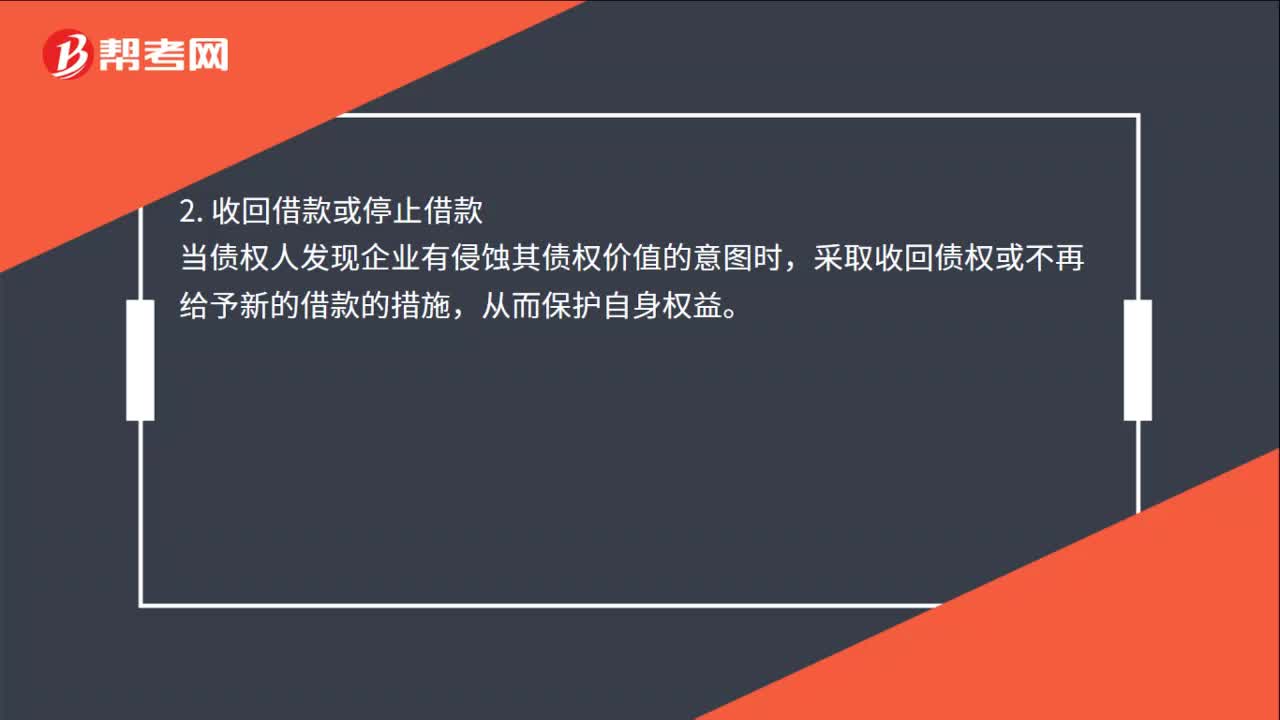

00:37其他利益相关者的利益如何协调?:其他利益相关者的利益协调:1. 限制性借债。债权人通过事先规定借债用途限制、借债担保条款和借债信用条件,(保护债权人自己),2. 收回借款或停止借款。当债权人发现企业有侵蚀其债权价值的意图时采取收回债权或不再给予新的借款的措施从而保护自身权益

00:56

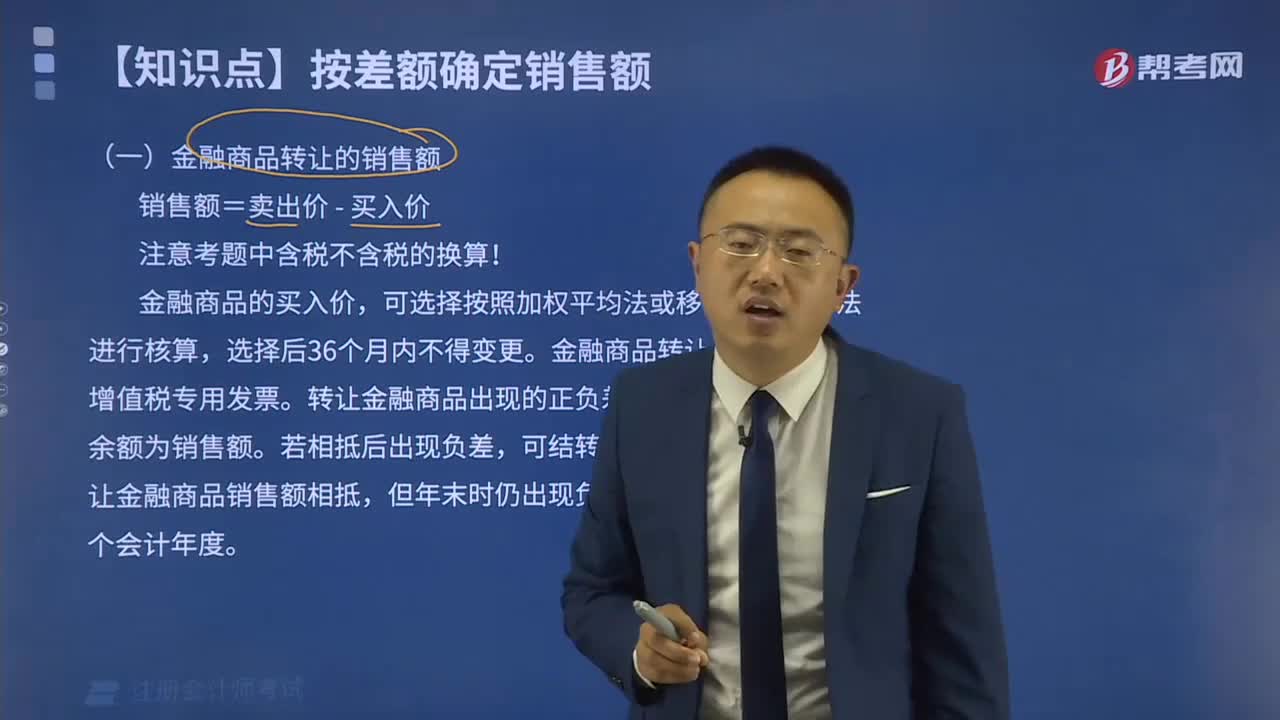

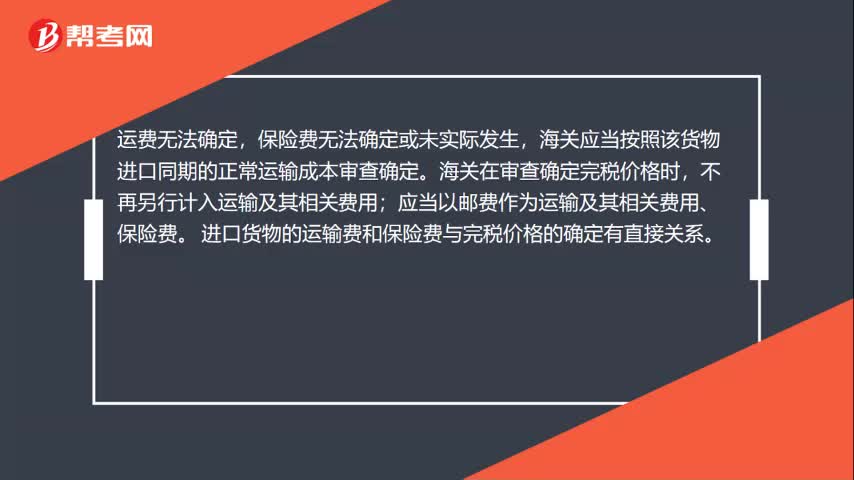

00:56进口货物完税价格运输及相关费用如何确定?:进口货物完税价格运输及相关费用如何确定?进口运载:运输工具作为进口货物,邮运进口的货物。相关费用:实际支付了运保费进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算;运费无法确定,保险费无法确定或未实际发生,海关应当按照该货物进口同期的正常运输成本审查确定。海关在审查确定完税价格时,不再另行计入运输及其相关费用;应当以邮费作为运输及其相关费用、保险费。

04:35

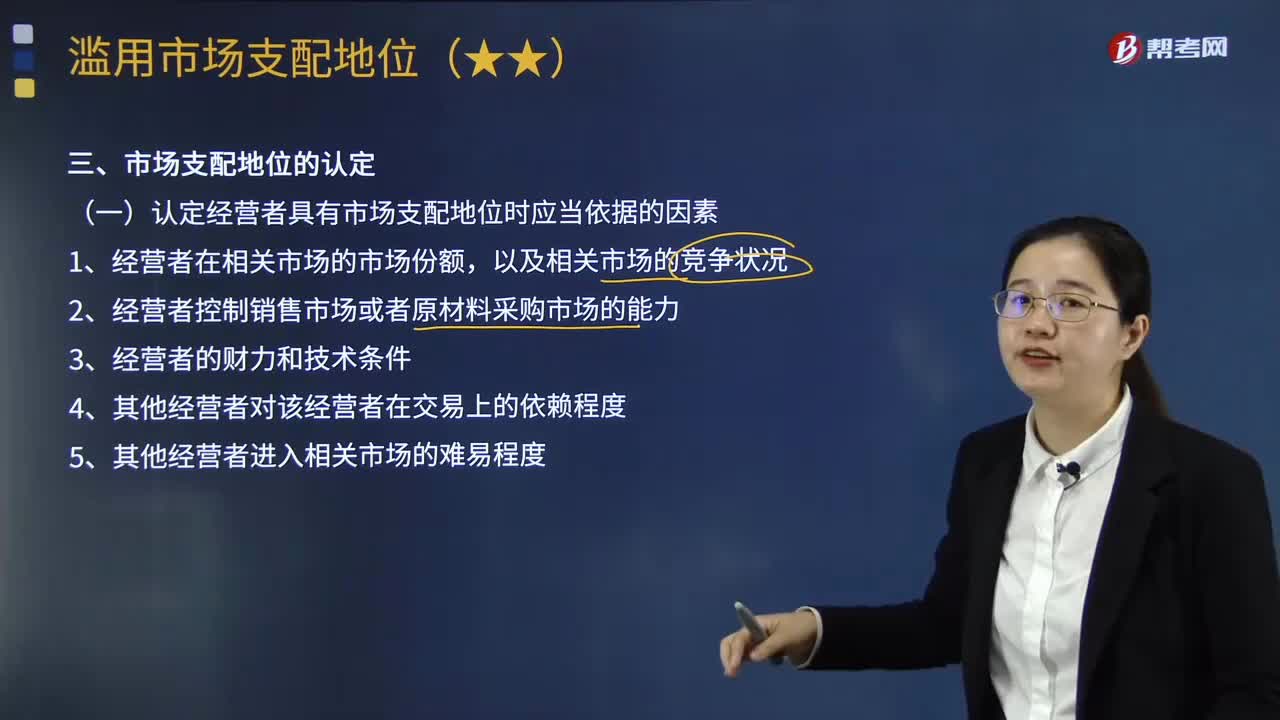

04:35如何认定市场支配地位?:判断经营者是否具有市场支配地位的首要步骤是界定相关市场,之后再根据市场集中度及市场进人的难易程度等各种相关因素综合考察经营者在该相关市场中是否具有市场支配地位。(一)认定经营者具有市场支配地位时应当依据的因素,(二)经营者市场支配地位的推定标准,1.《反垄断法》规定了以市场份额为基础的经营者市场支配地位推定标准;(2)对于多个经营者可能共同拥有市场支配地位的情况。

03:14

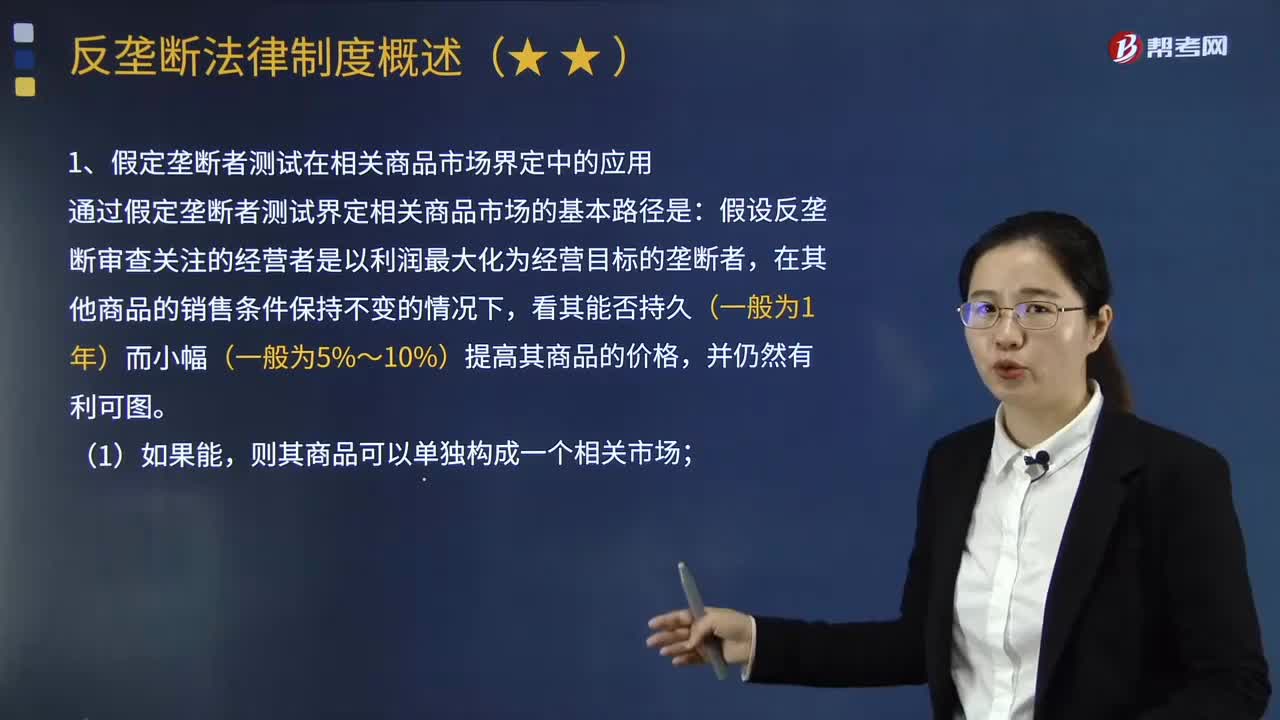

03:14假定垄断者测试在相关市场界定中有怎样的应用?:假定垄断者测试在相关市场界定中有怎样的应用?假定垄断者测试是一种在相关市场界定实践中被普遍使用的计量分析方法。该方法提高了相关市场界定中的替代关系测试的客观性和准确性。1.假定垄断者测试在相关商品市场界定中的应用:通过假定垄断者测试界定相关商品市场的基本路径是,则其商品不能单独构成一个相关市场。由此便界定出相关商品市场:2.假定垄断者测试在相关地域市场界定中的应用。

05:50

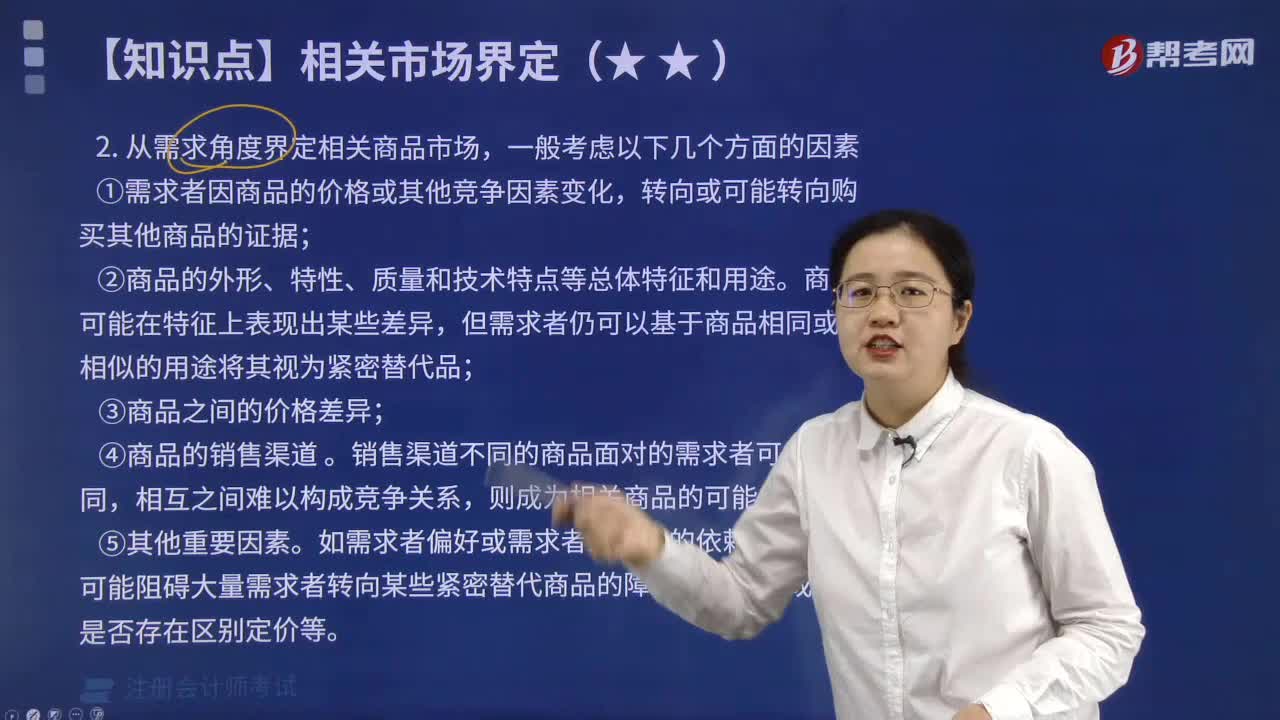

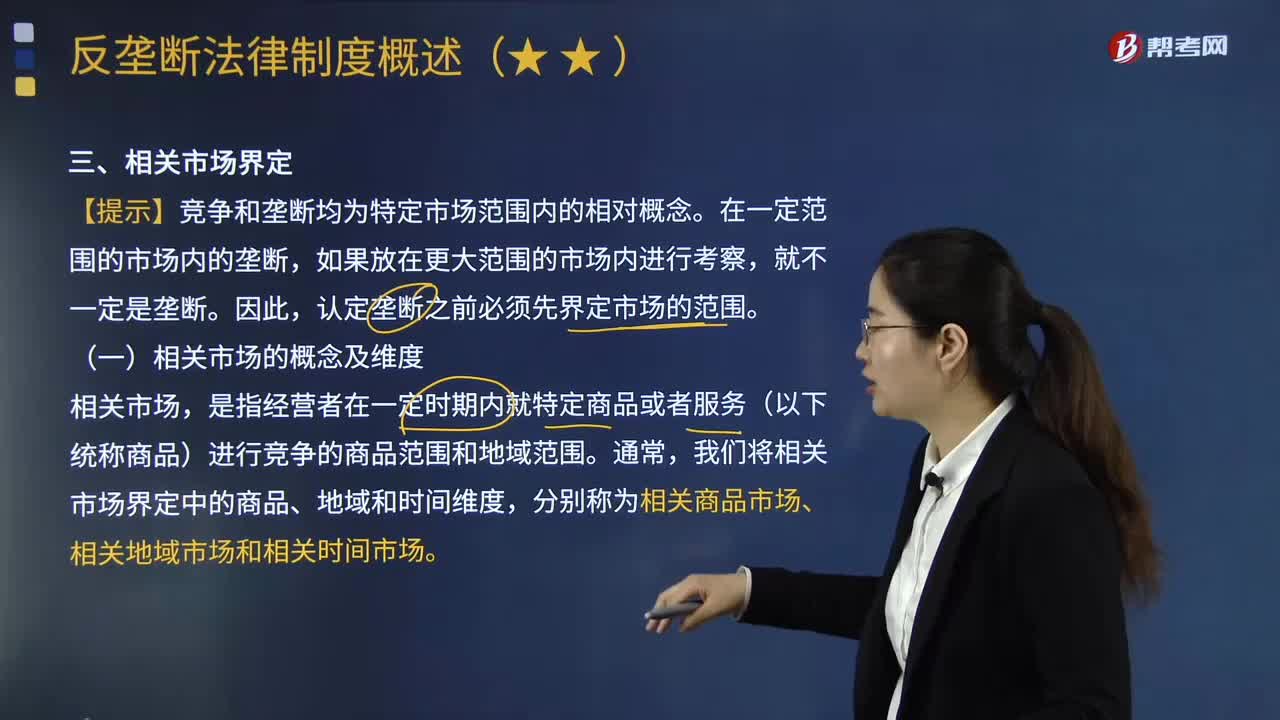

05:50如何界定相关商品市场、相关地域市场和相关时间市场?:如何界定相关商品市场、相关地域市场和相关时间市场?是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围。我们将相关市场界定中的商品、地域和时间维度,分别称为相关商品市场、相关地域市场和相关时间市场。有些商品的地域市场可能仅限于国内某个区域,(3)从需求角度界定相关地域市场:③多数需求者选择商品的实际区域和主要经营者商品的销售分布。

02:47

02:47如何界定相关市场?:【提示】竞争和垄断均为特定市场范围内的相对概念。是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围,我们将相关市场界定中的商品、地域和时间维度。分别称为相关商品市场、相关地域市场和相关时间市场:判断商品之间是否具有竞争关系、是否在同一相关市场的基本标准”就越可能属于同一相关市场,其就越可能划入同一相关市场,属于界定相关市场的基本标准的是( ):

04:37

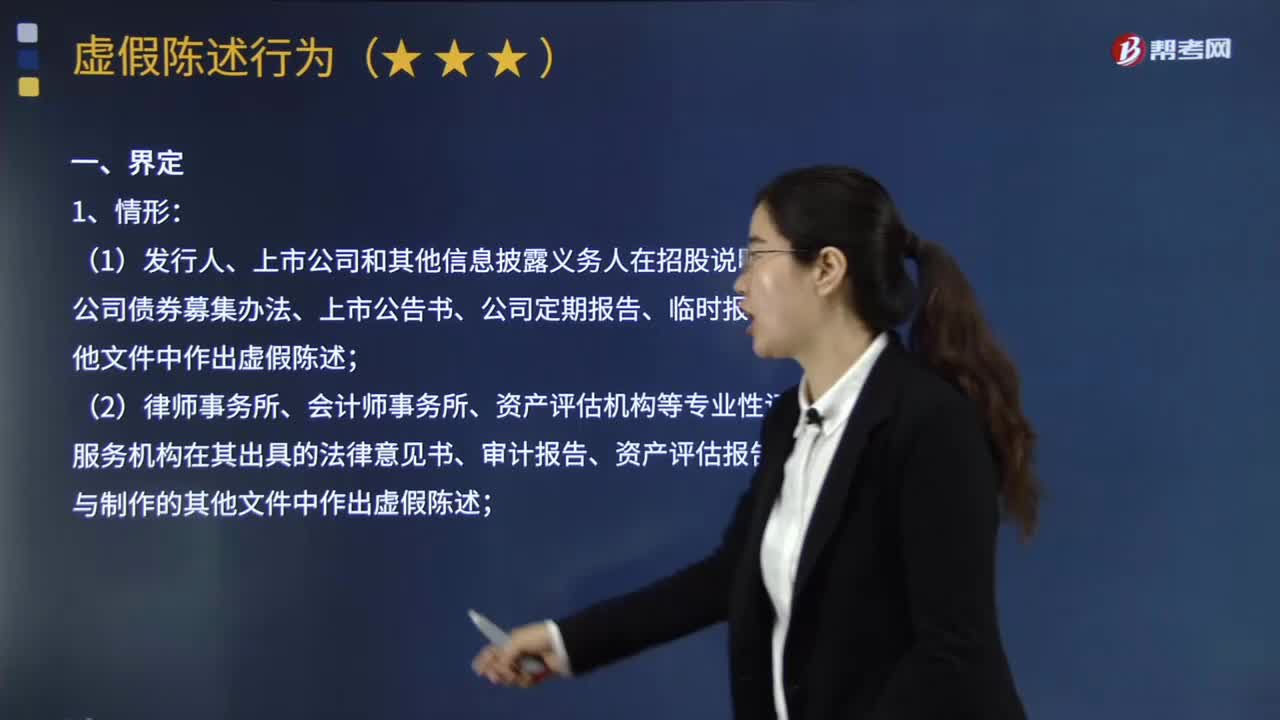

04:37如何界定虚假陈述行为?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。信息披露义务人未按照法定的信息披露期限、方式等要求及时、公平披露信息“应当认定构成未按照规定披露信息的信息披露违法行为(也称”

07:04

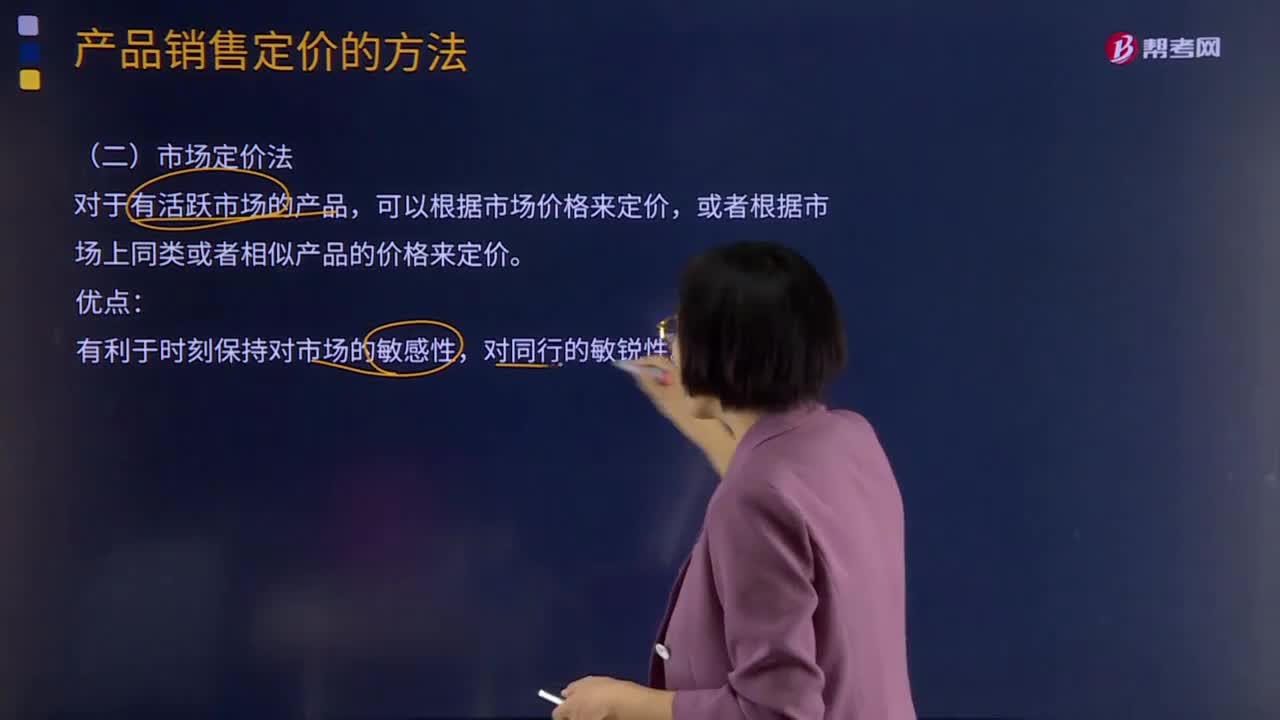

07:04市场定价法及其他定价法分别是指什么?:或者根据市场上同类或者相似产品的价格来定价。(一)新产品的销售定价方法,撇脂性定价法是在新产品试销初期先定出较高的价格。渗透性定价法是在新产品试销初期以较低的价格进入市场。(二)有闲置能力条件下的定价方法。有闲置能力条件下的定价方法是指在企业具有闲置生产能力时,面对市场需求的变化所采用的定价方法,只要价格高于增量成本(即变动成本)企业就可以接受,增量成本即为该批产品的变动成本。

05:30

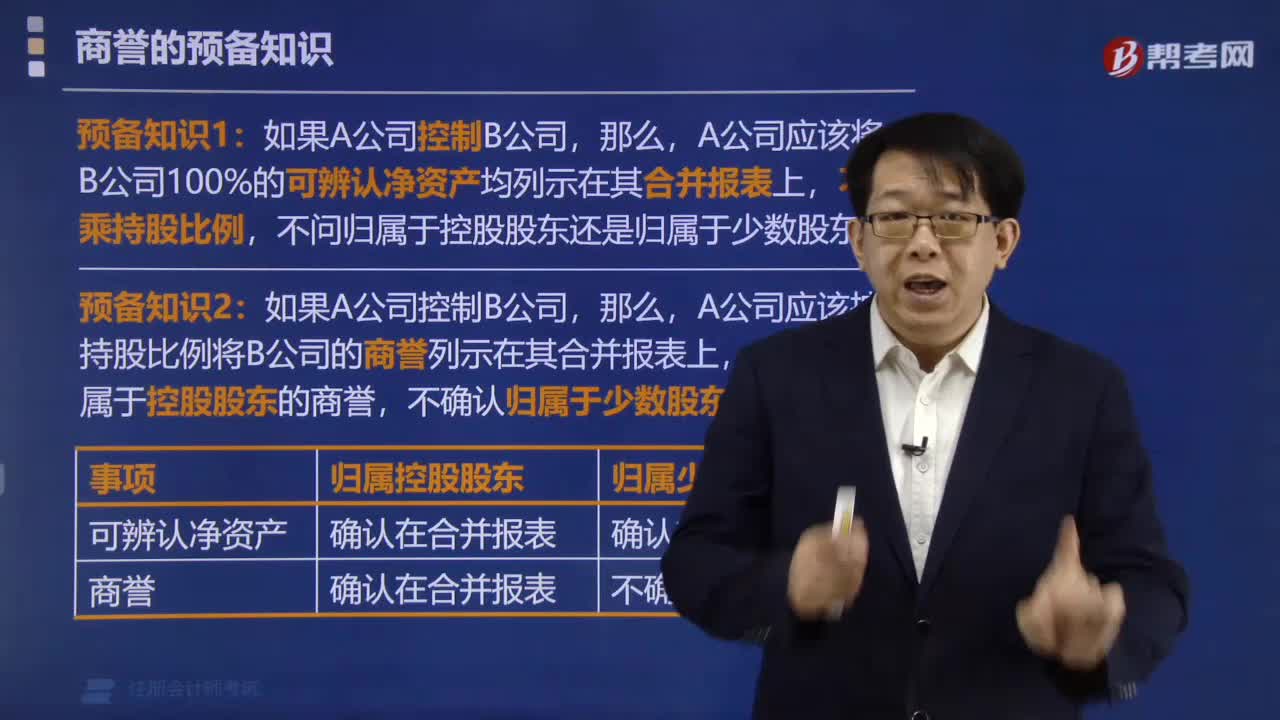

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日