注册会计师考试相关视频

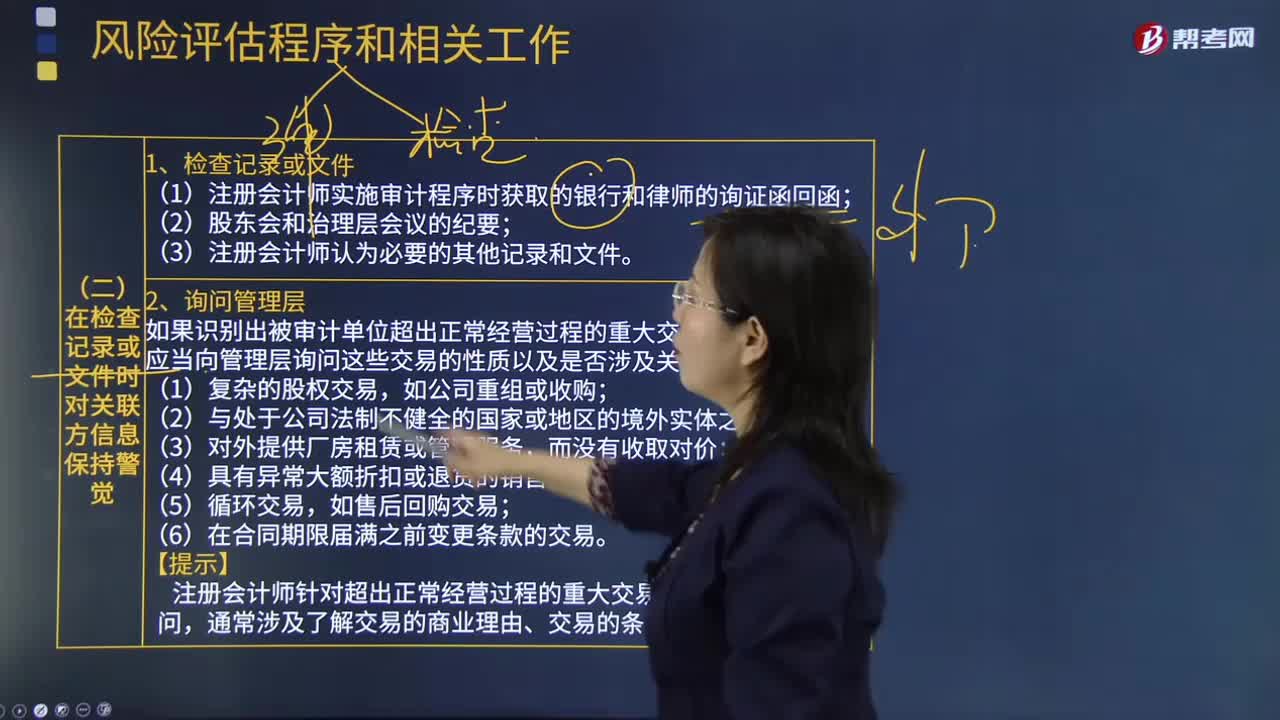

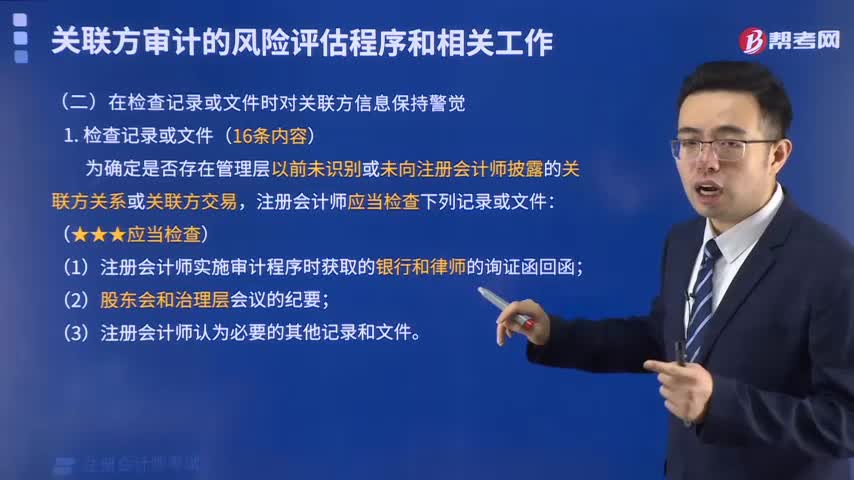

如何在检查记录或文件时对关联方信息保持警觉?

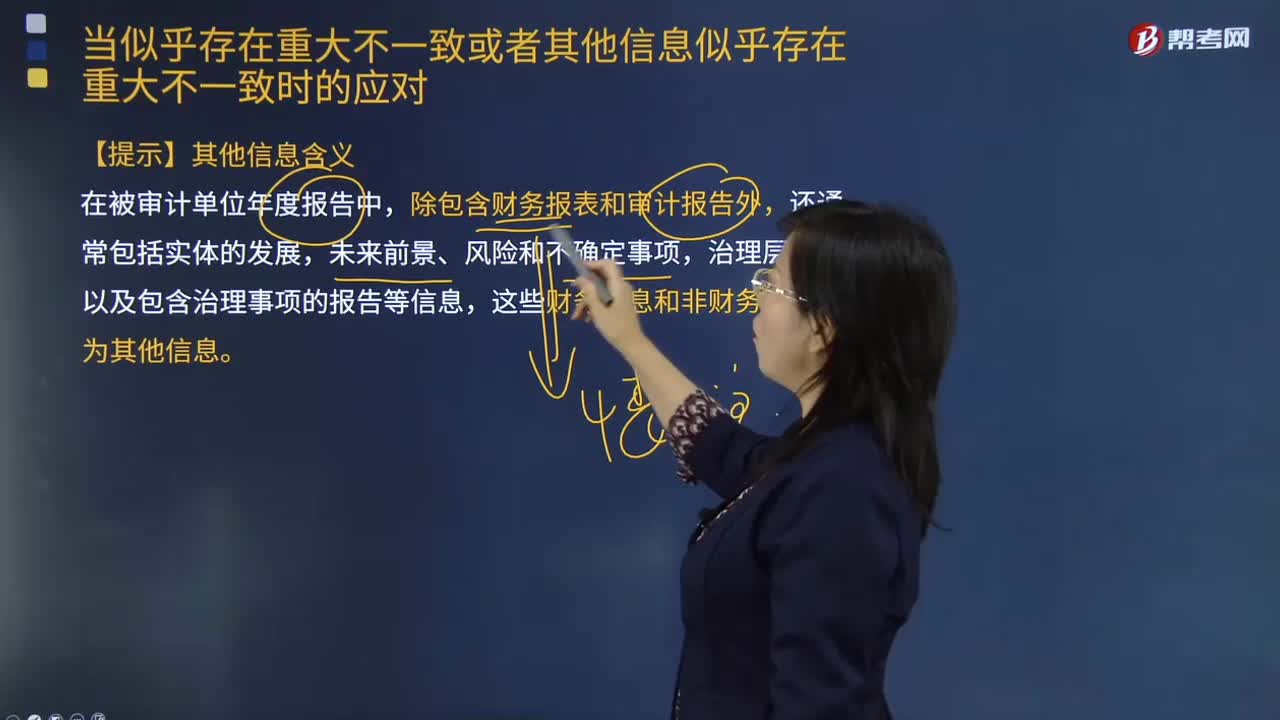

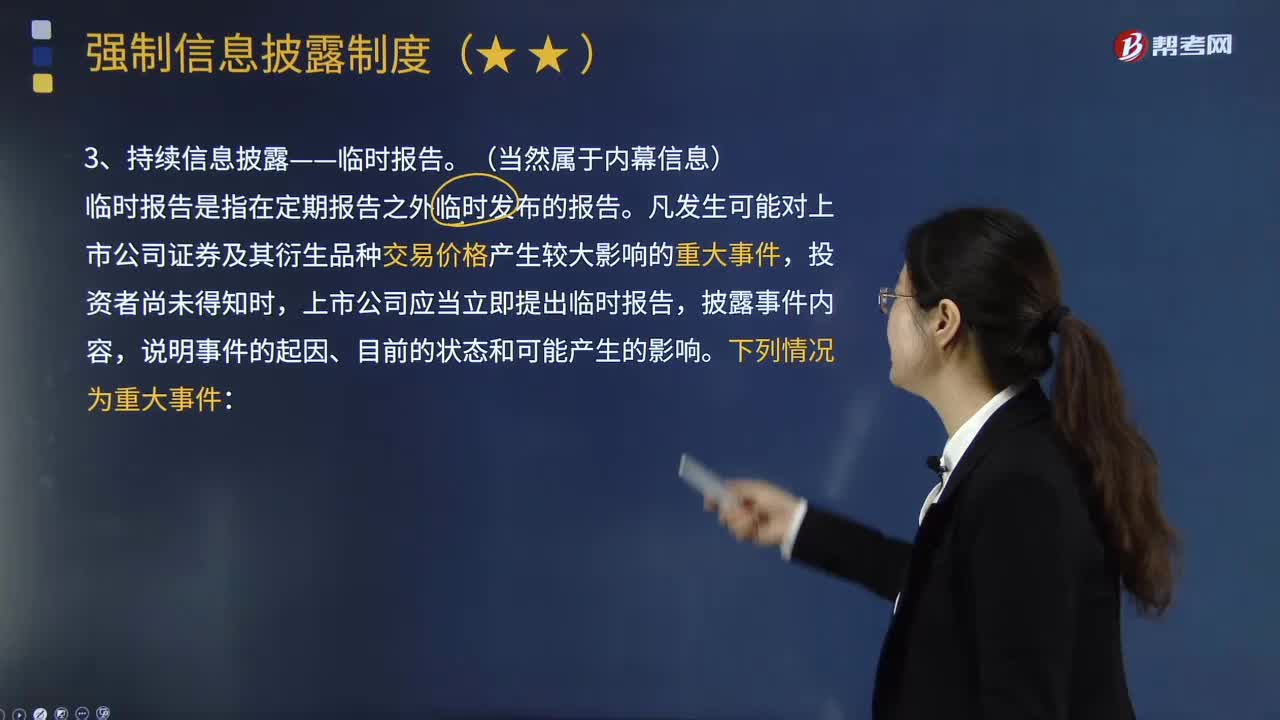

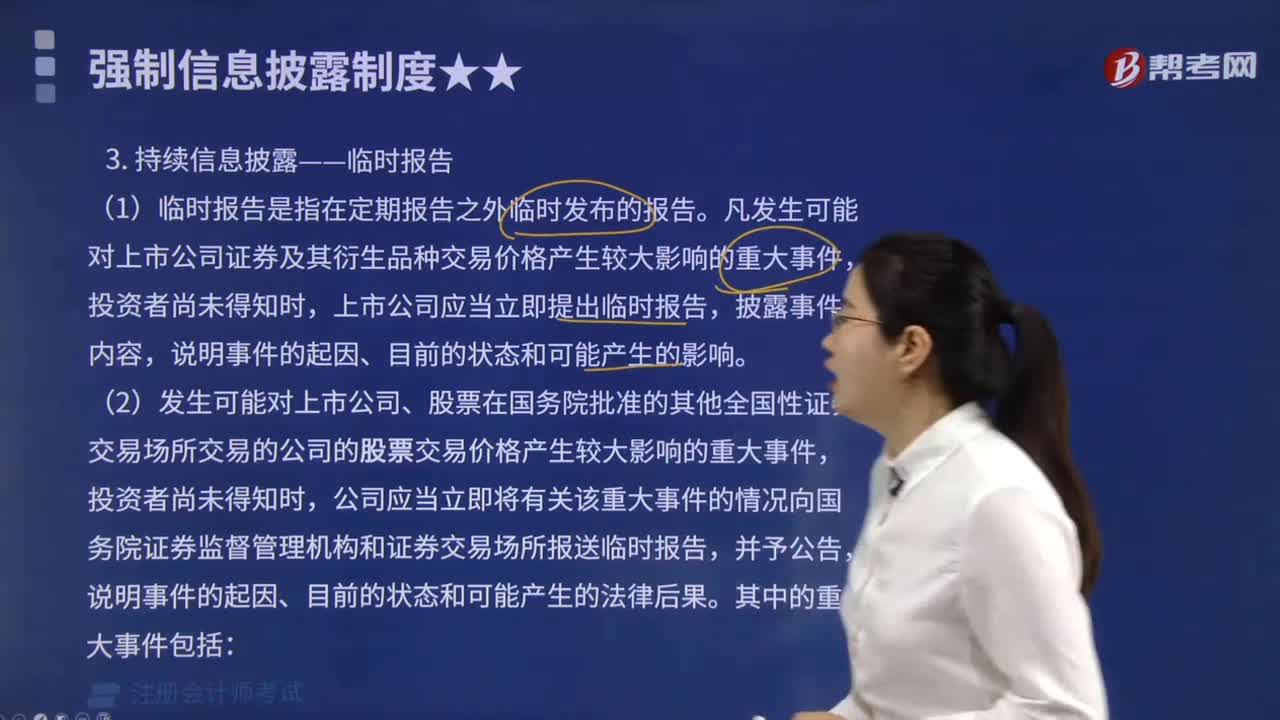

持续信息披露-临时报告的主要内容是什么?

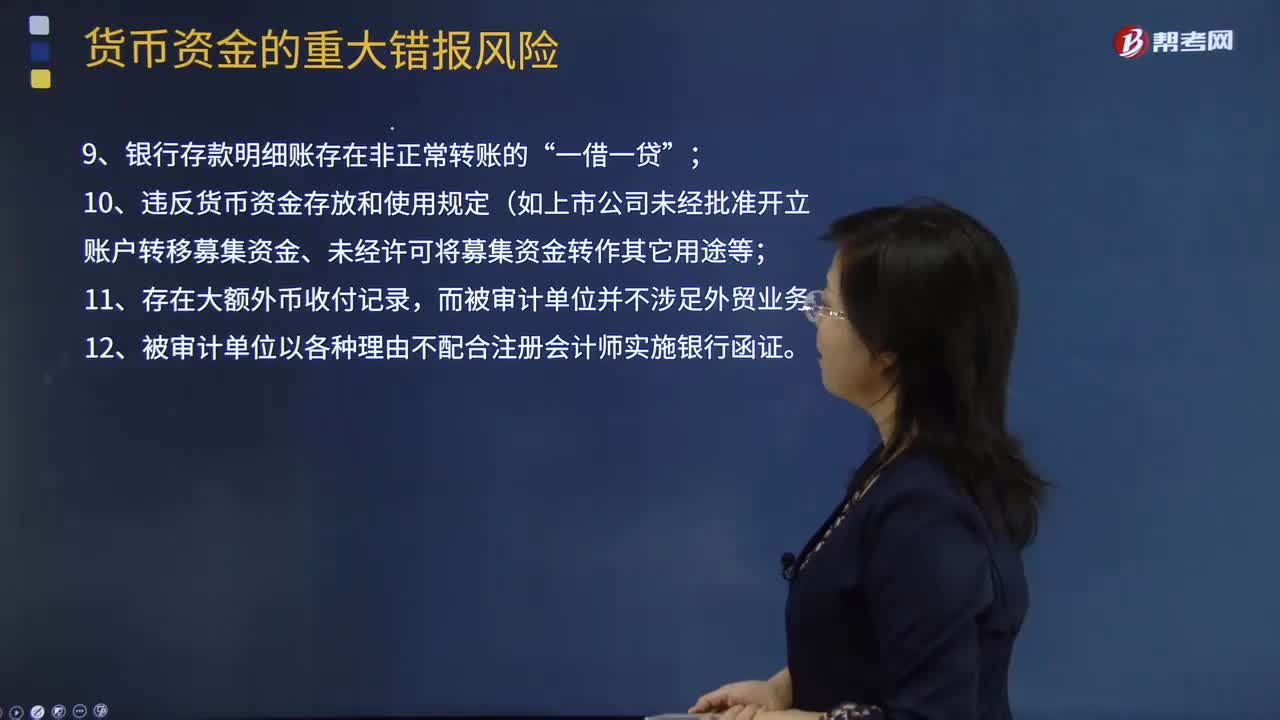

哪些是实施货币资金审计注册会计师需要保持警觉的事项或情形?

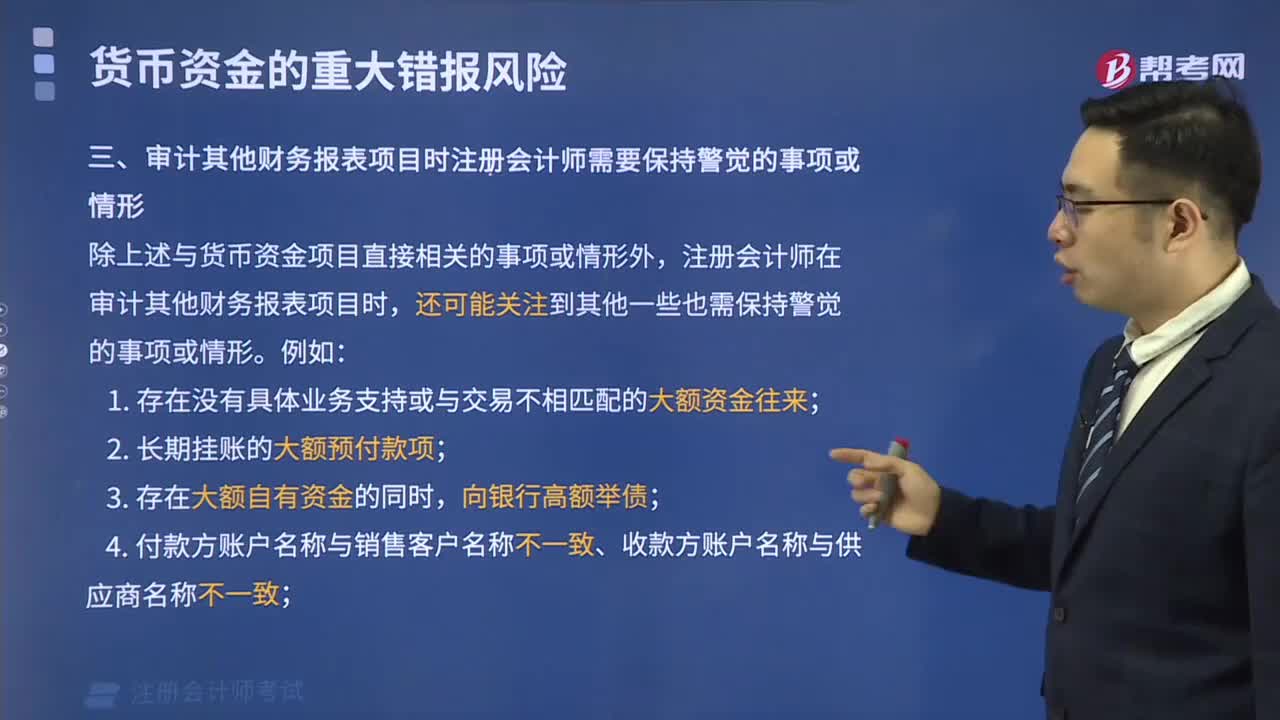

审计其他财务报表项目时注册会计师需要保持警觉的事项或情形是什么?

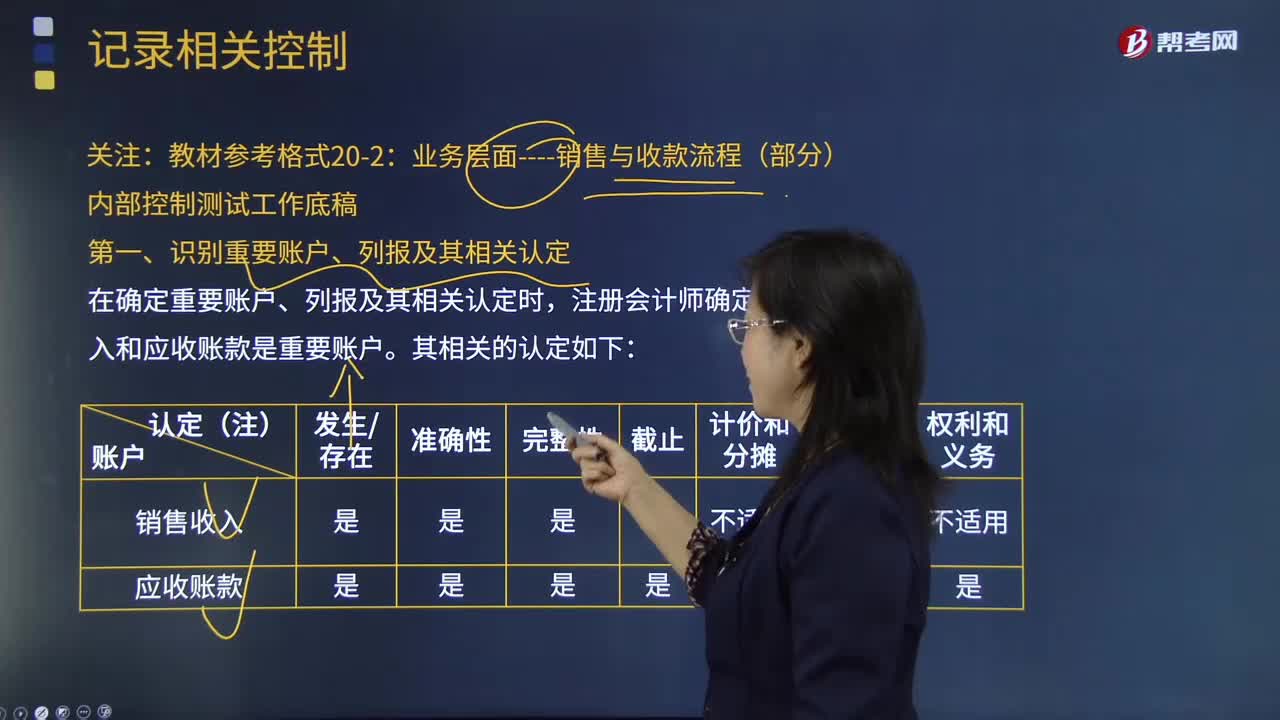

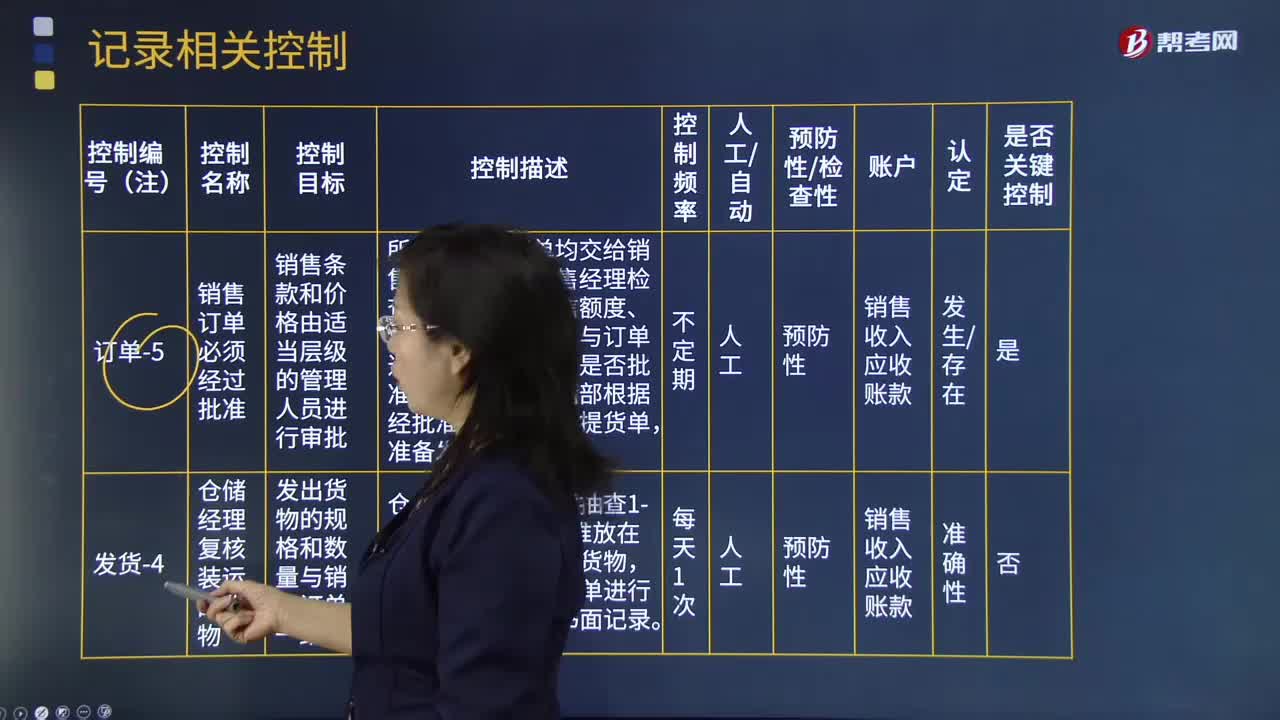

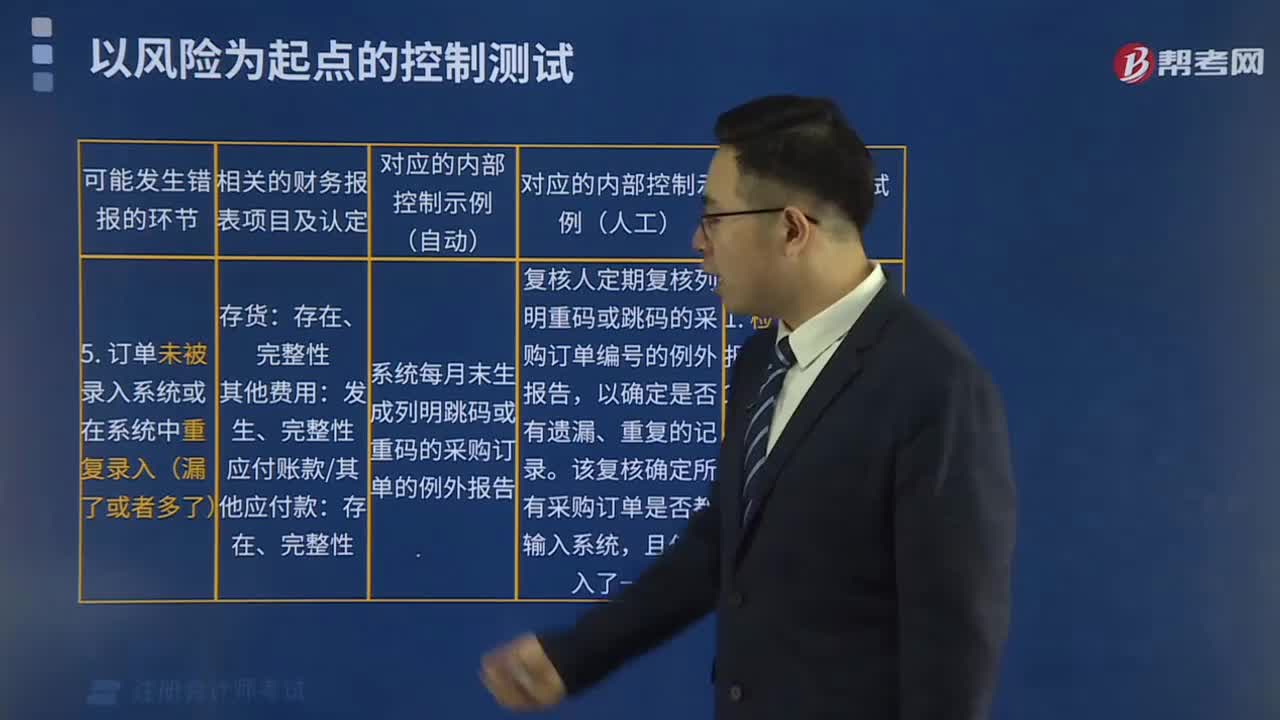

如何处理订单未被录入系统或在系统中重复录入的情况?

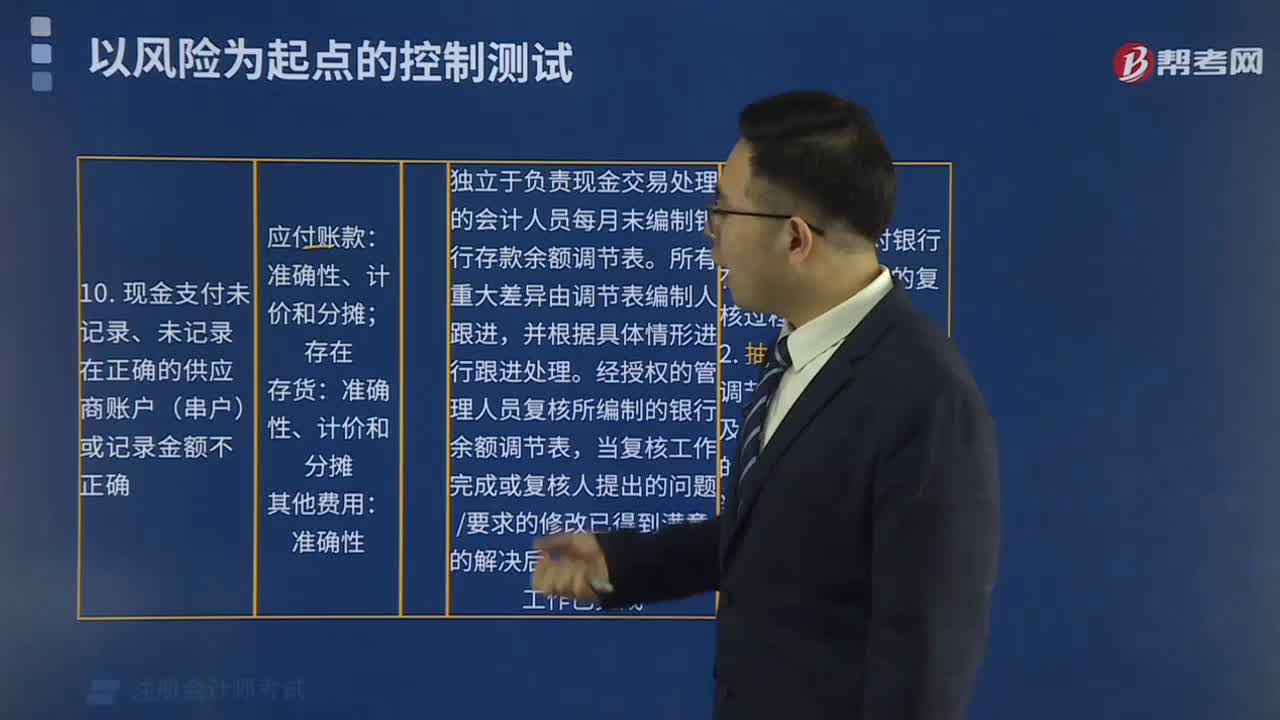

如何处理现金支付未记录丶未记录在正确的供应商账户或记录金额不正确的情况?

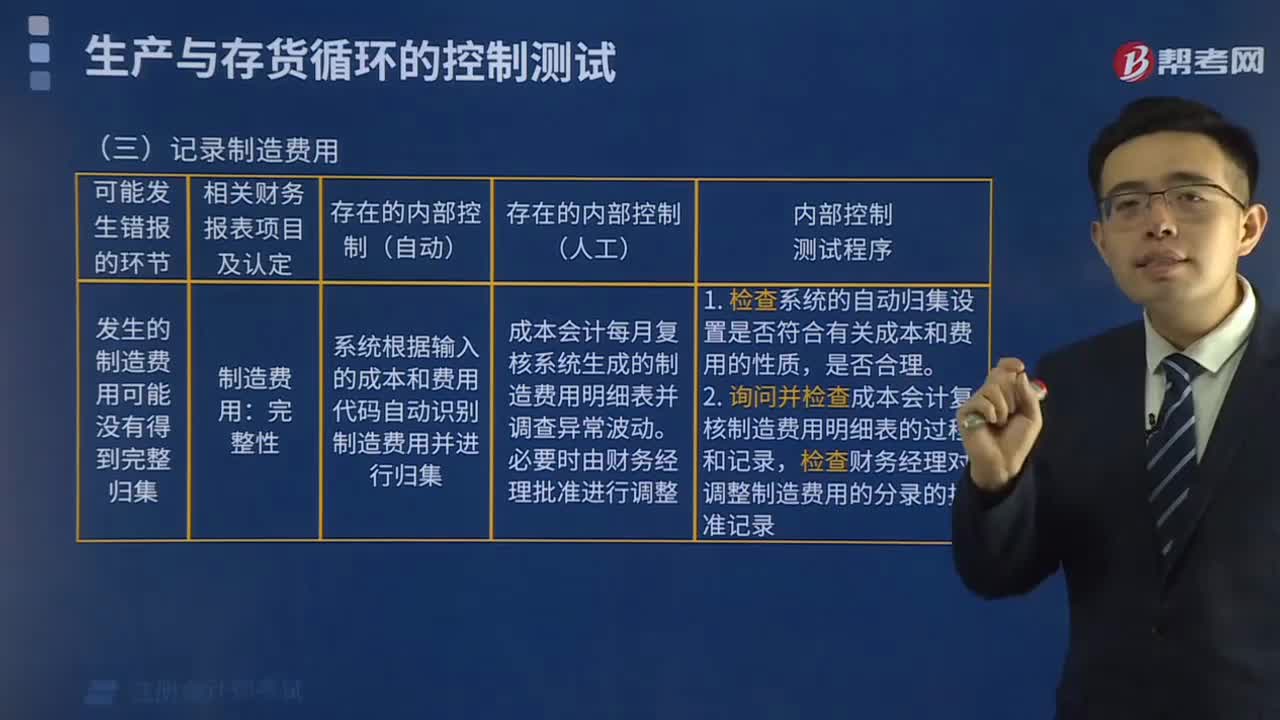

如何记录制造费用?

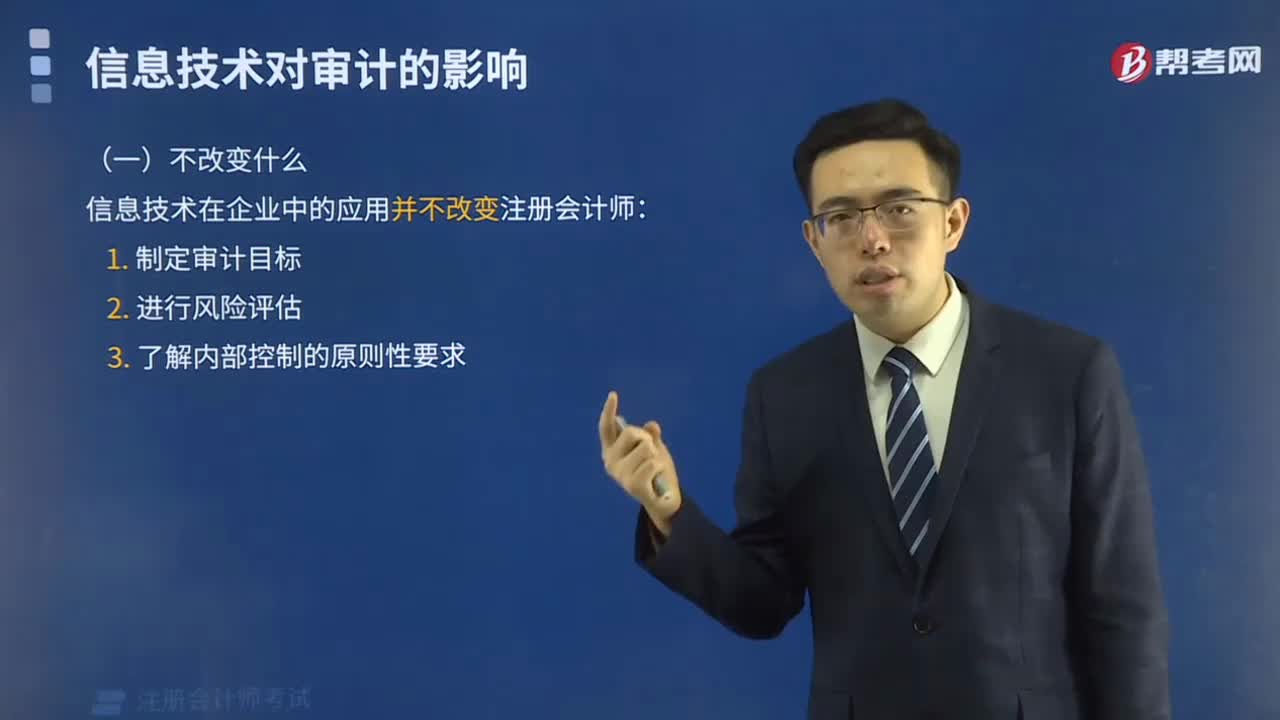

信息技术对审计的影响有哪些方面?

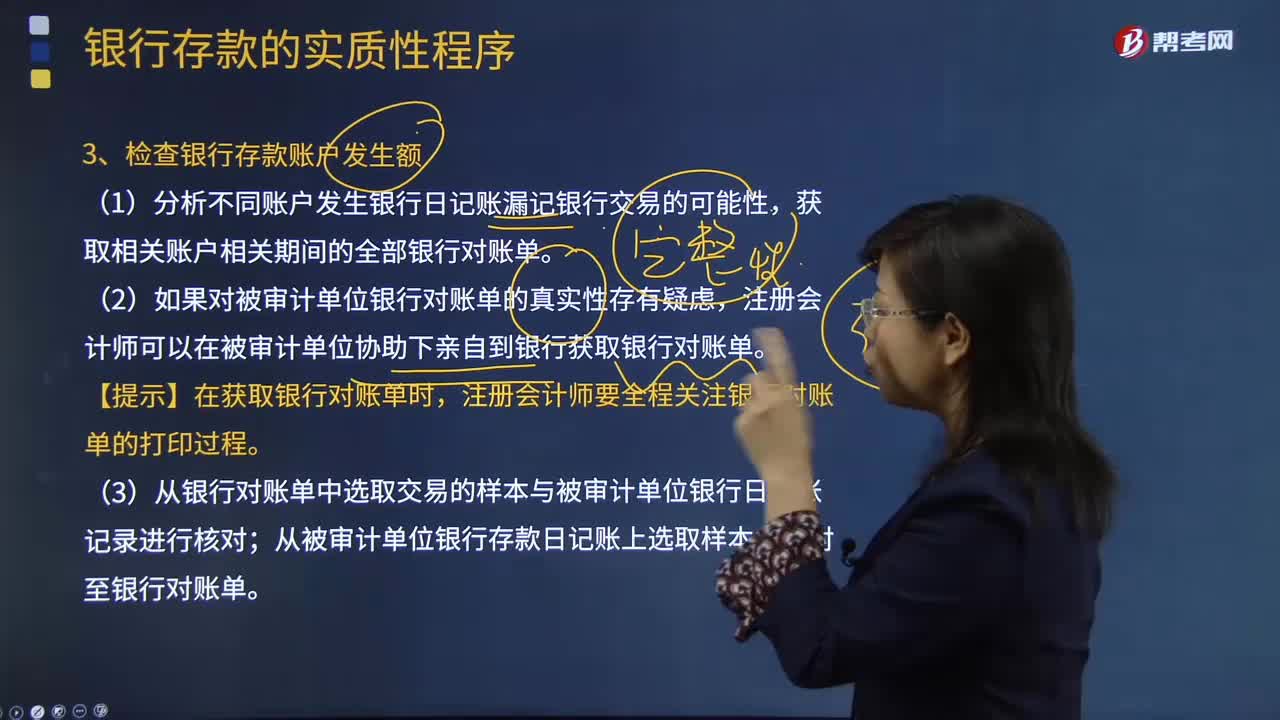

在检查银行存款账户发生额时需要检查哪些内容?

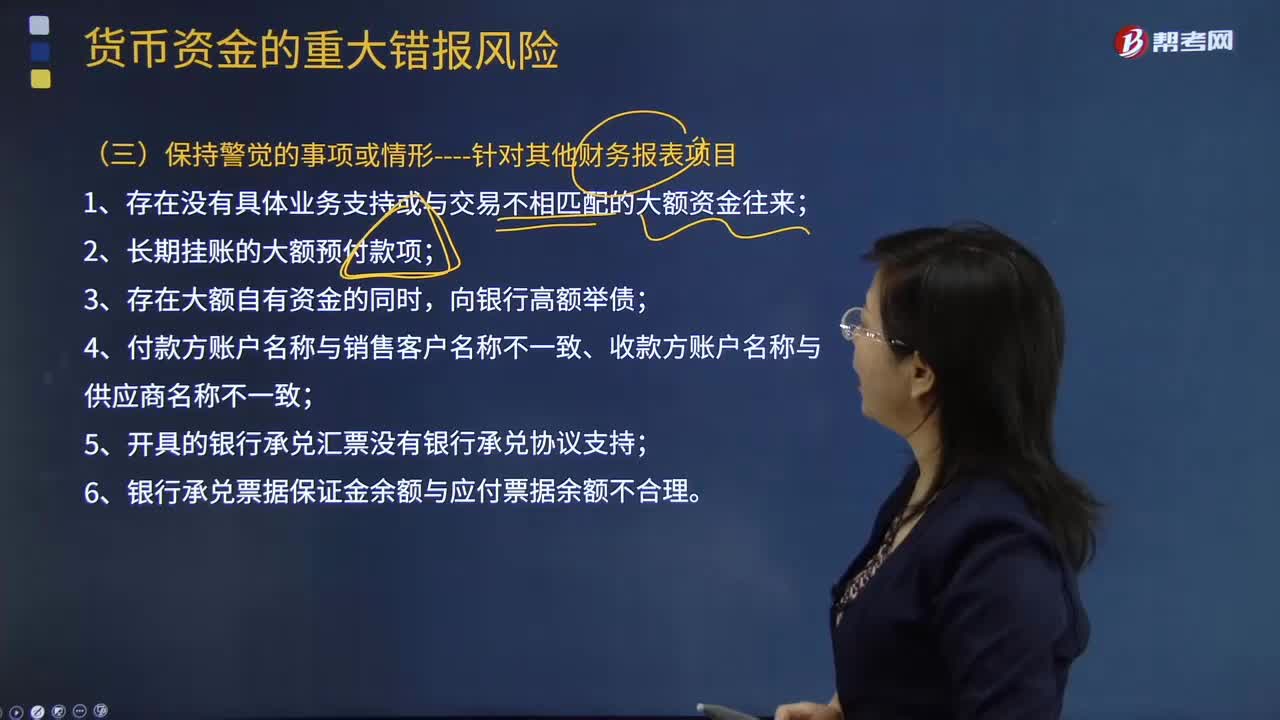

针对其他财务报表项目需要保持警觉的事项或情形有哪些?

对于货币资金需要保持警觉的事项或情形是什么?

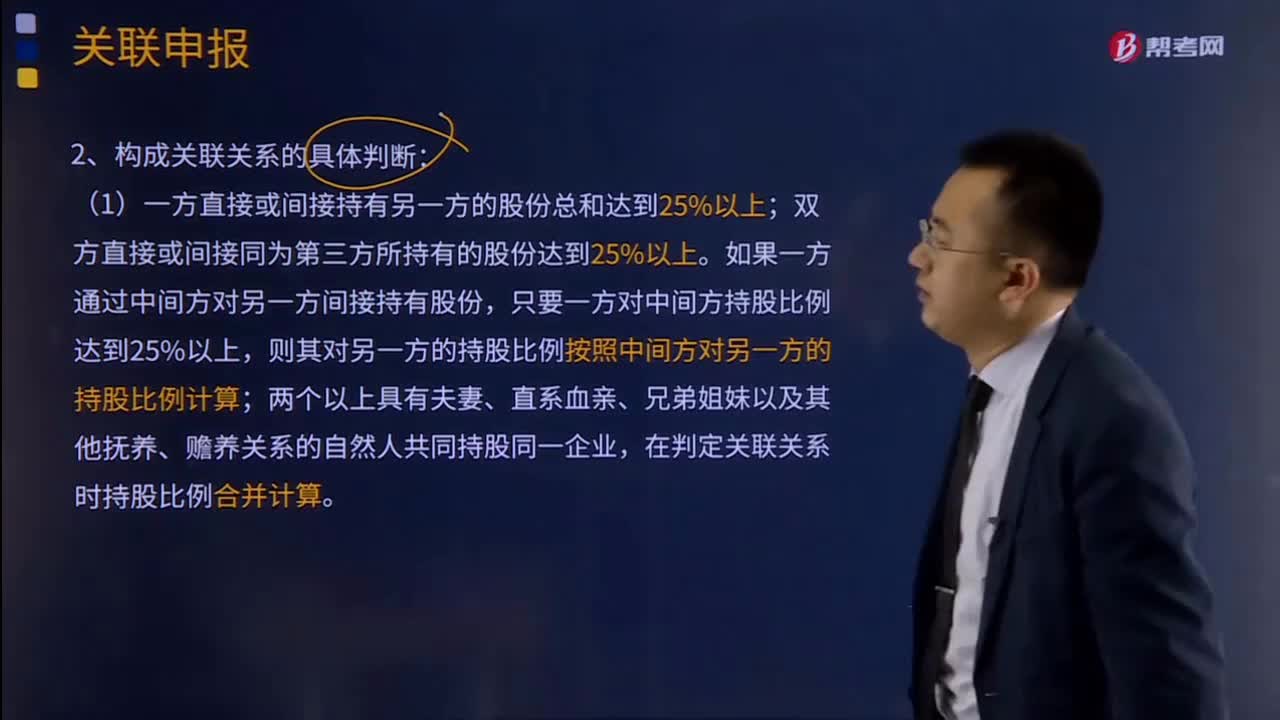

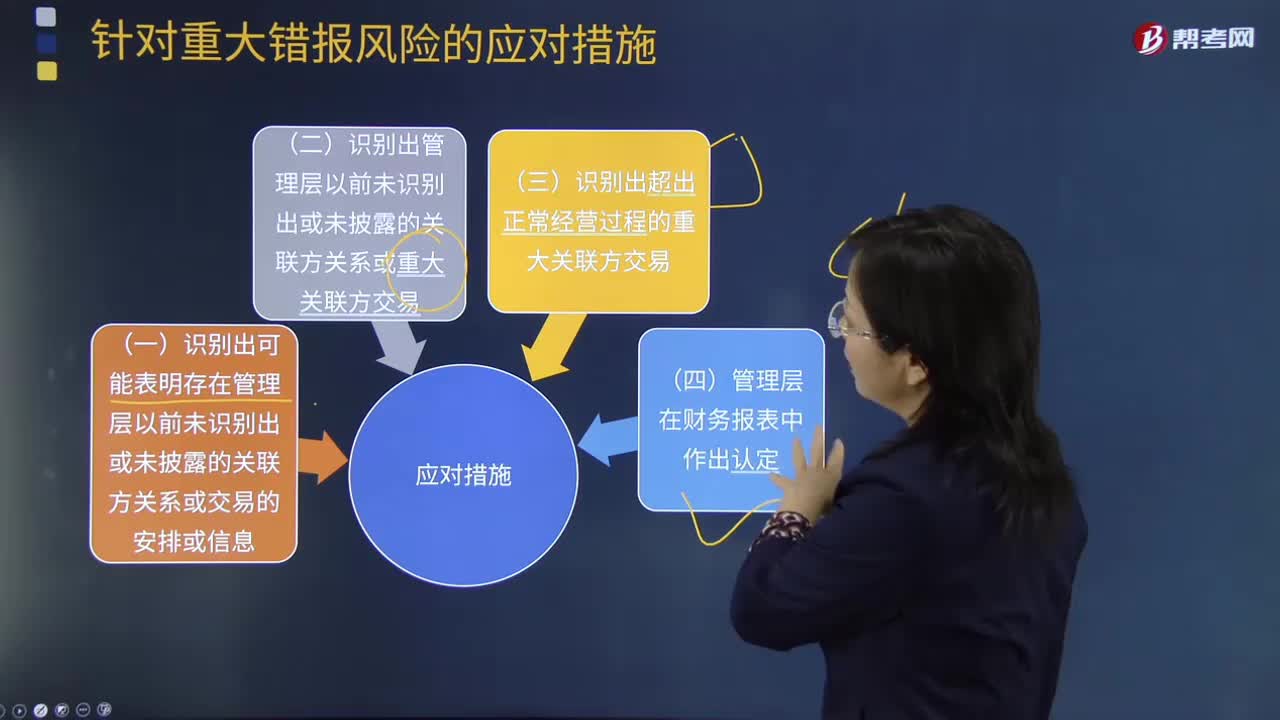

在识别出可能表明存在管理层以前未识别出或未披露的关联方关系或交易的安排或信息时怎么做?