下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:15

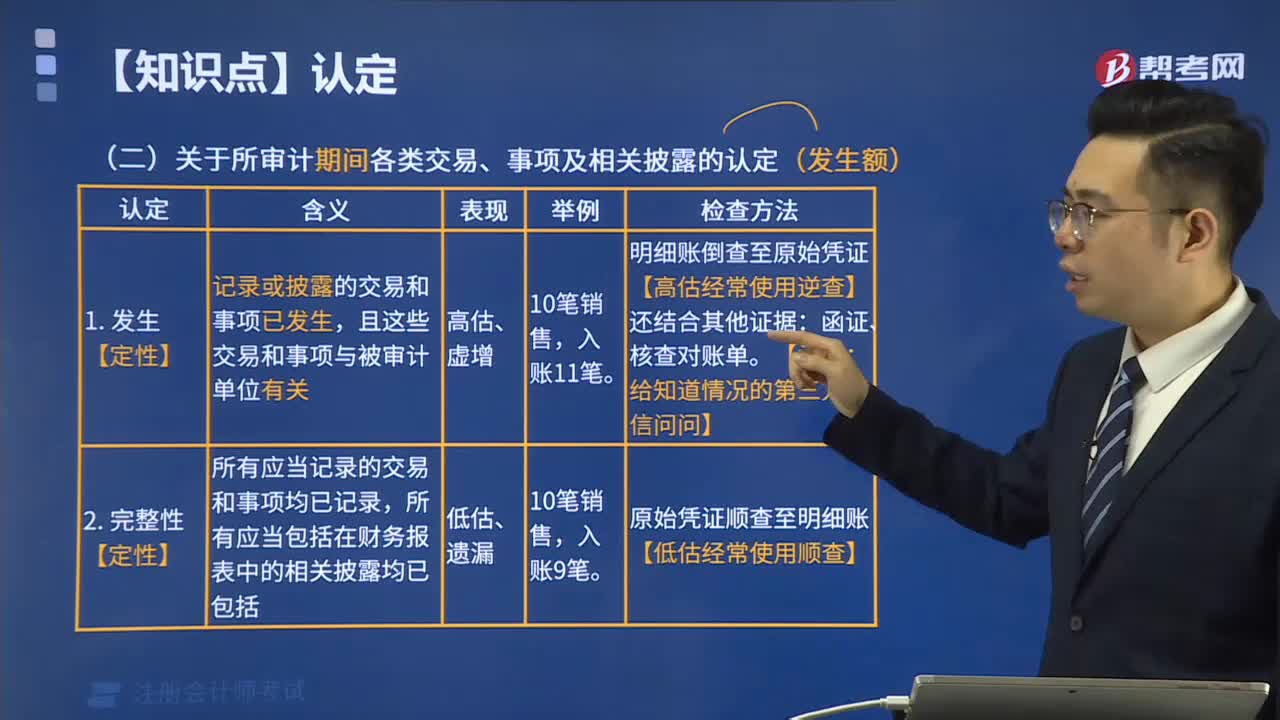

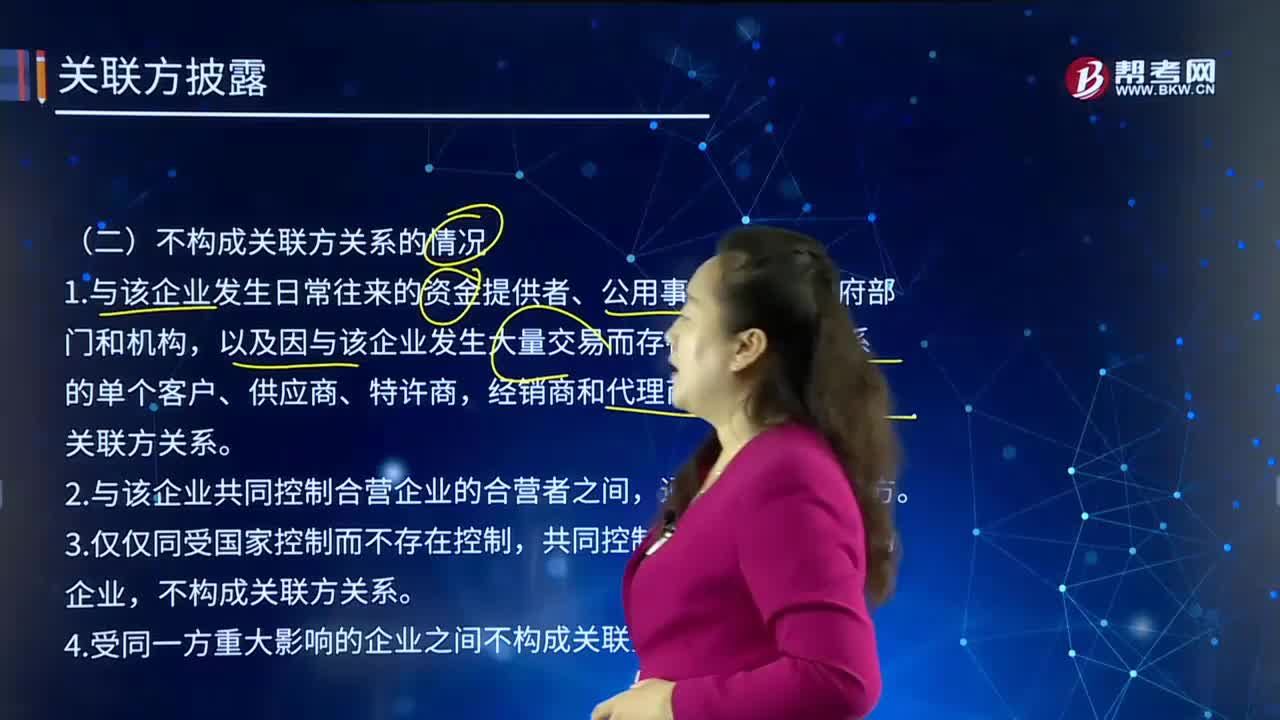

04:15财务报表附注中,不构成关联方关系的情况有哪些?:不构成关联方关系的情况有哪些?关联方关系的存在是以控制、共同控制或重大影响为前提条件的。以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,2.与该企业共同控制合营企业的合营者之间,共同控制或重大影响关系的企业,不构成关联方关系。4.受同一方重大影响的企业之间不构成关联方。不构成江海公司关联方的是( )。【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司。

00:34

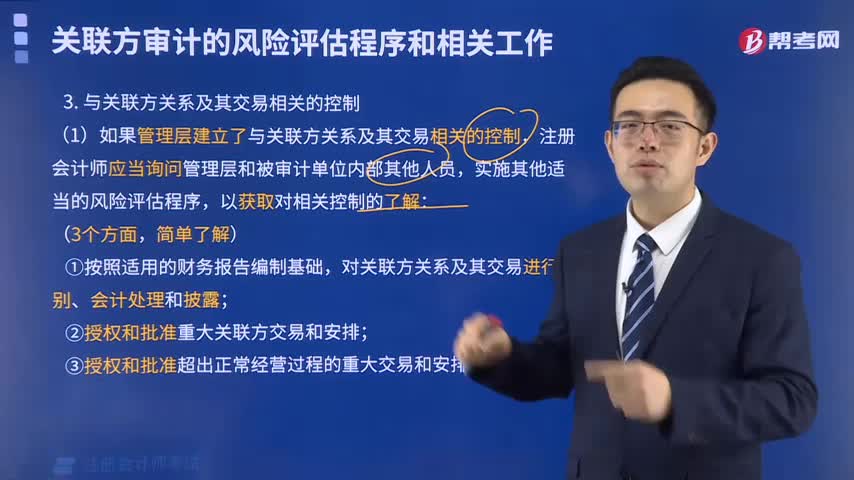

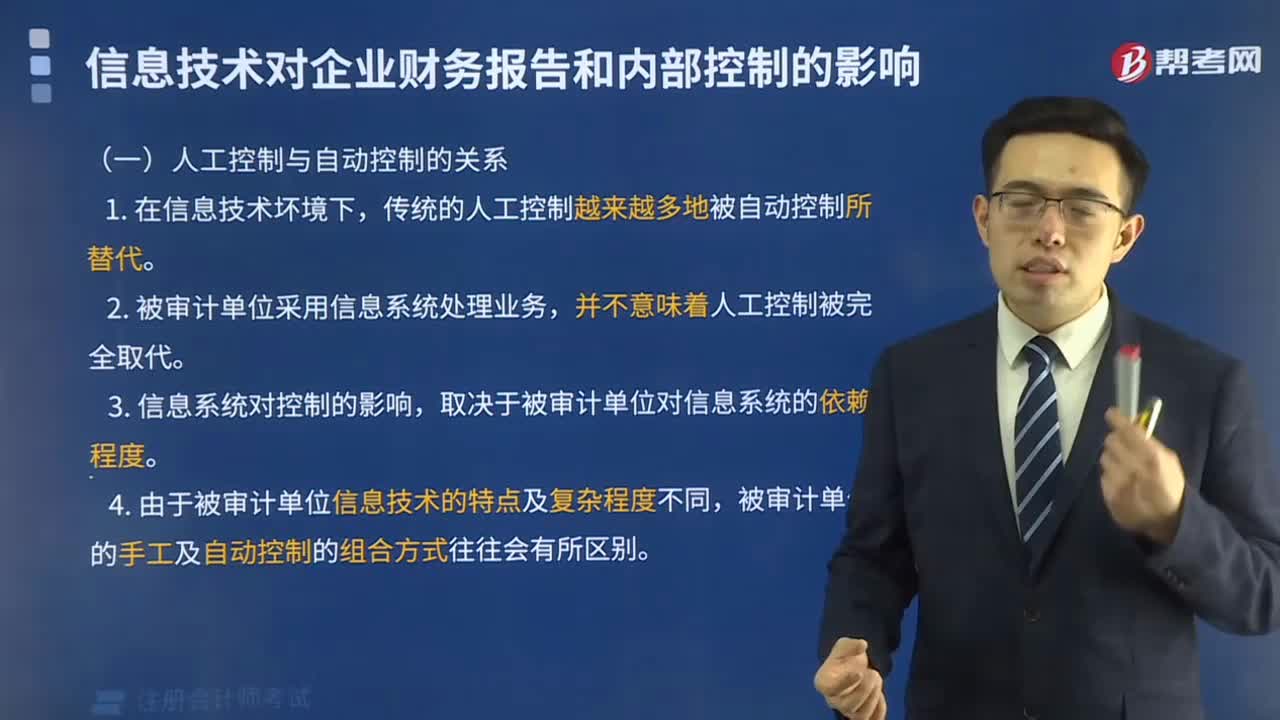

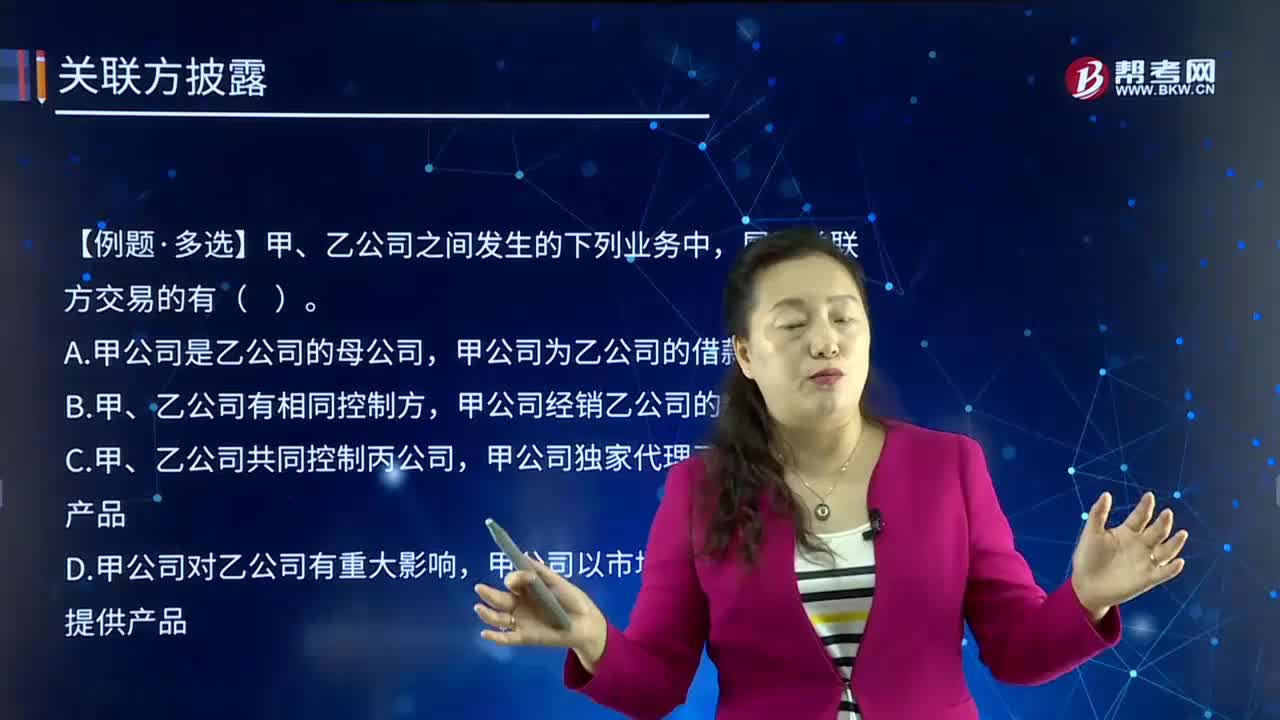

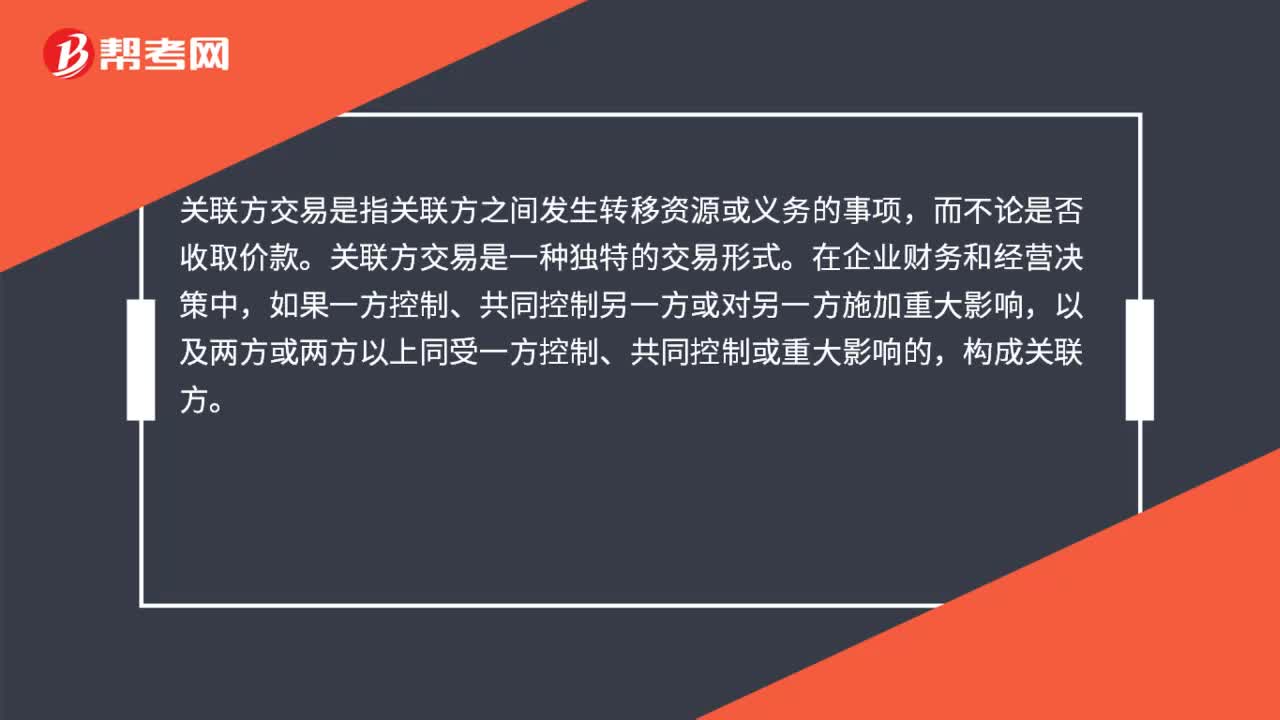

00:34关联方交易是什么?:关联方交易是什么?关联方交易是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。关联方交易是一种独特的交易形式。在企业财务和经营决策中,如果一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

00:34

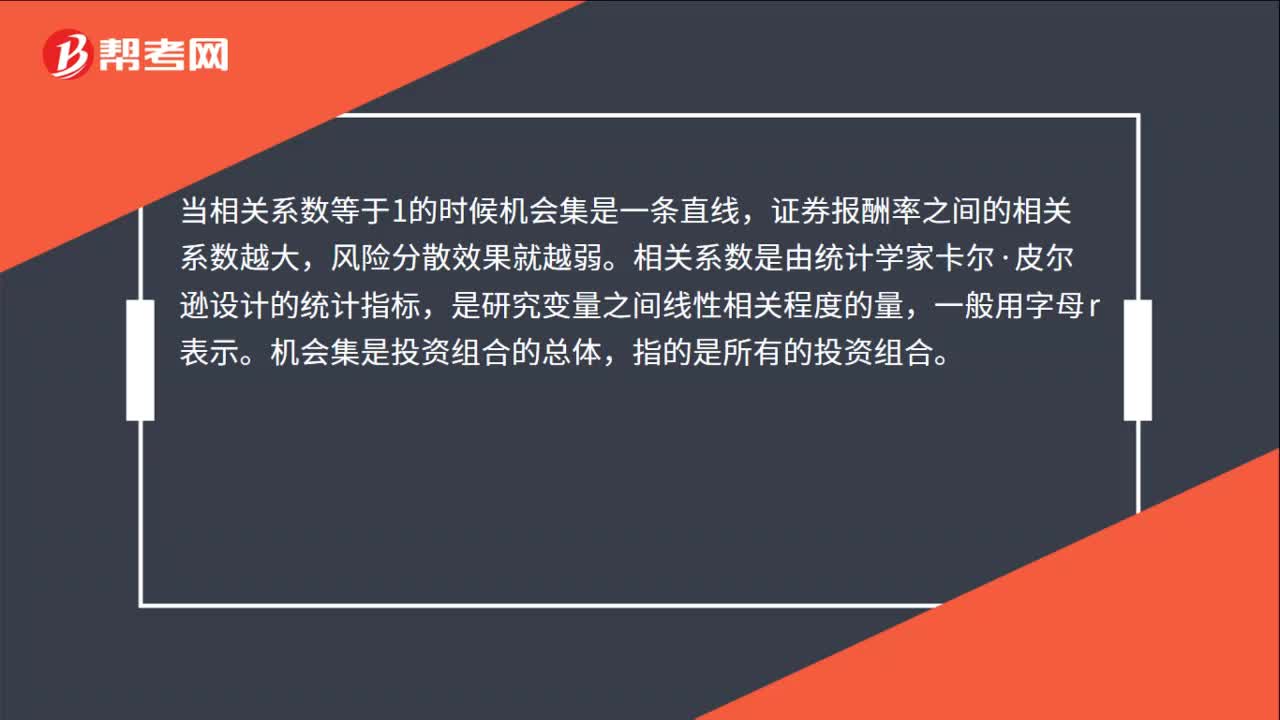

00:34相关系数与机会集的关系是什么?:相关系数与机会集的关系是什么?当相关系数等于1的时候机会集是一条直线,证券报酬率之间的相关系数越大,风险分散效果就越弱。相关系数是由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。机会集是投资组合的总体,指的是所有的投资组合。

00:34

00:34相关系数与机会集的关系是什么?:相关系数与机会集的关系是什么?当相关系数等于1的时候机会集是一条直线,证券报酬率之间的相关系数越大,风险分散效果就越弱。相关系数是由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。机会集是投资组合的总体,指的是所有的投资组合。

02:09

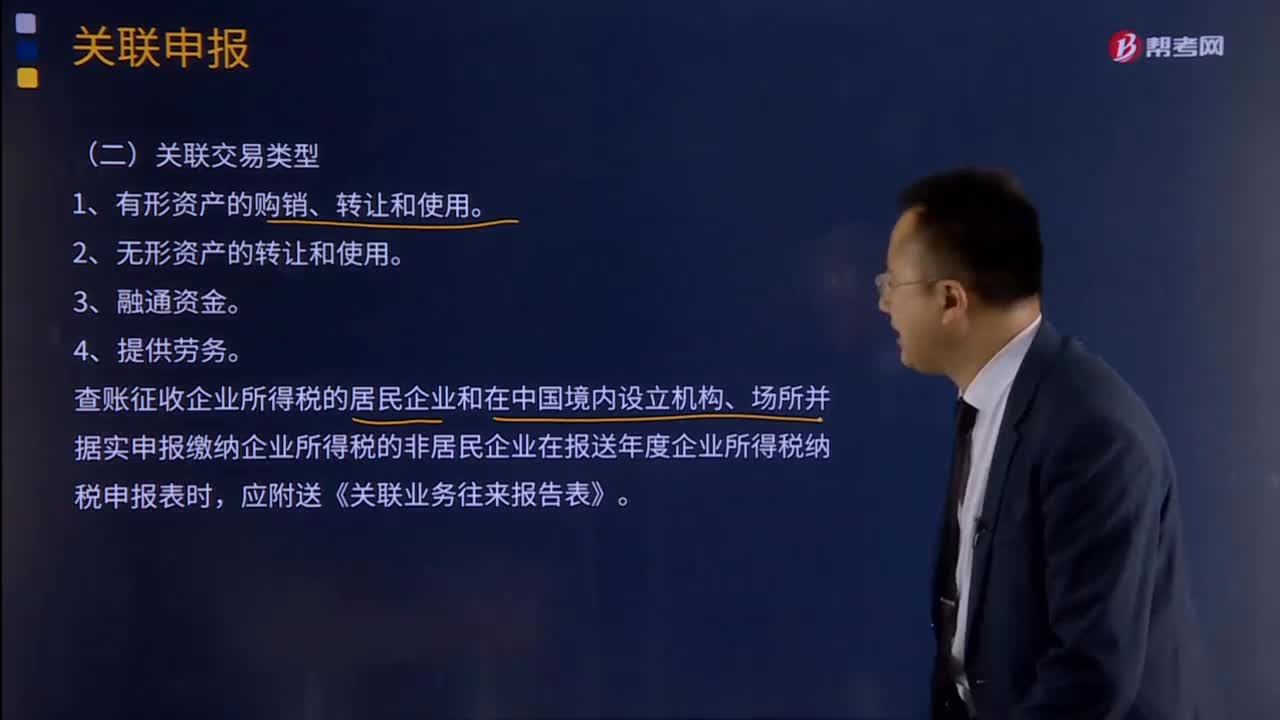

02:09关联交易类型及国别报告分别是什么?:关联交易类型及国别报告分别是什么?关联申报是指实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时的报表。查账征收企业所得税的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业在报送年度企业所得税纳税申报表时。应附送《关联业务往来报告表》。

05:17

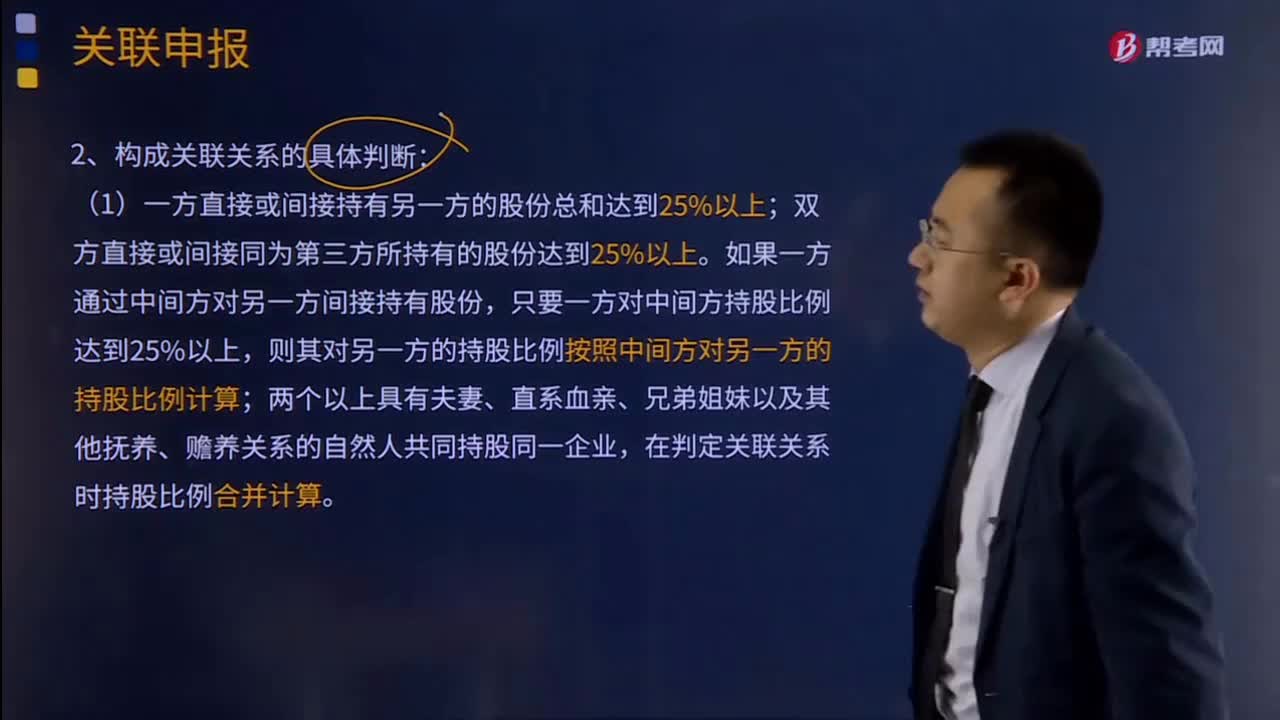

05:17关联申报的关联方是指什么?:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(1)一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股。

04:24

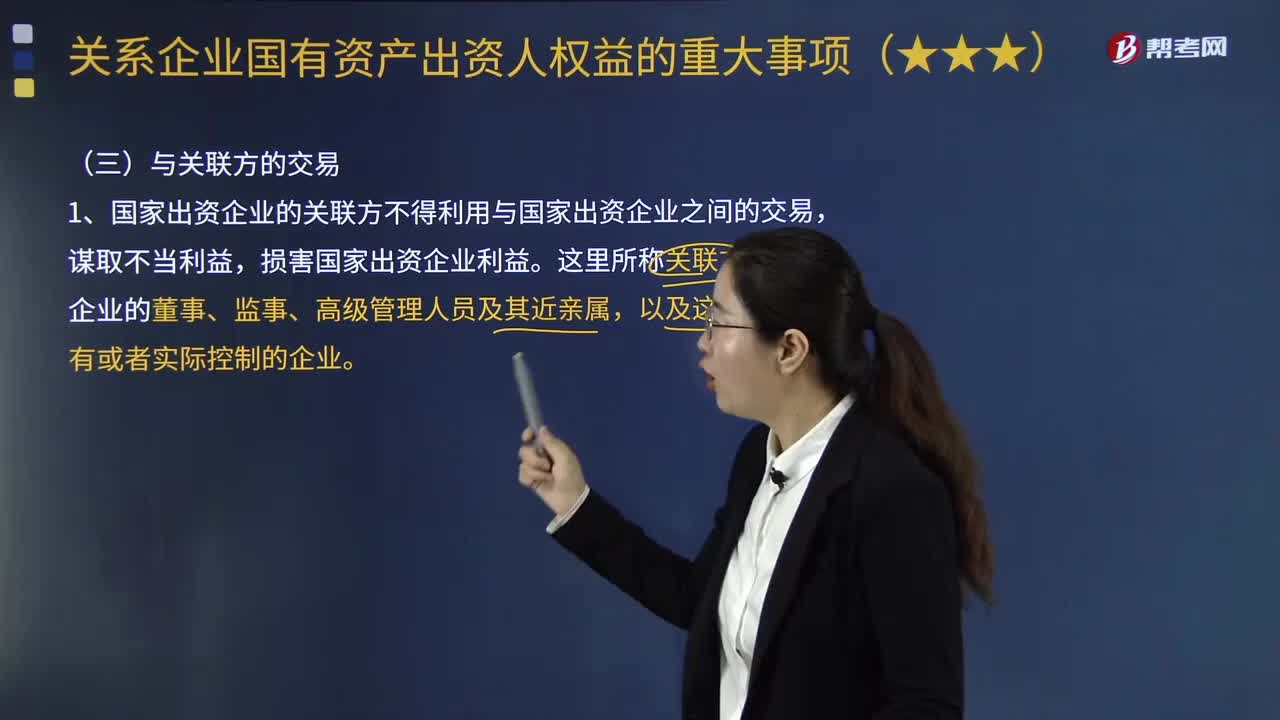

04:24国家出资企业与关联方的交易遵循哪些规定?:国家出资企业与关联方的交易遵循哪些规定?关联方是指本企业的董事、监事、高级管理人员及其近亲属,1.国家出资企业的关联方不得利用与国家出资企业之间的交易,损害国家出资企业利益。2.国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金、商品、服务或者其他资产,(1)与关联方订立财产转让、借款的协议;(3)与关联方共同出资设立企业。

03:39

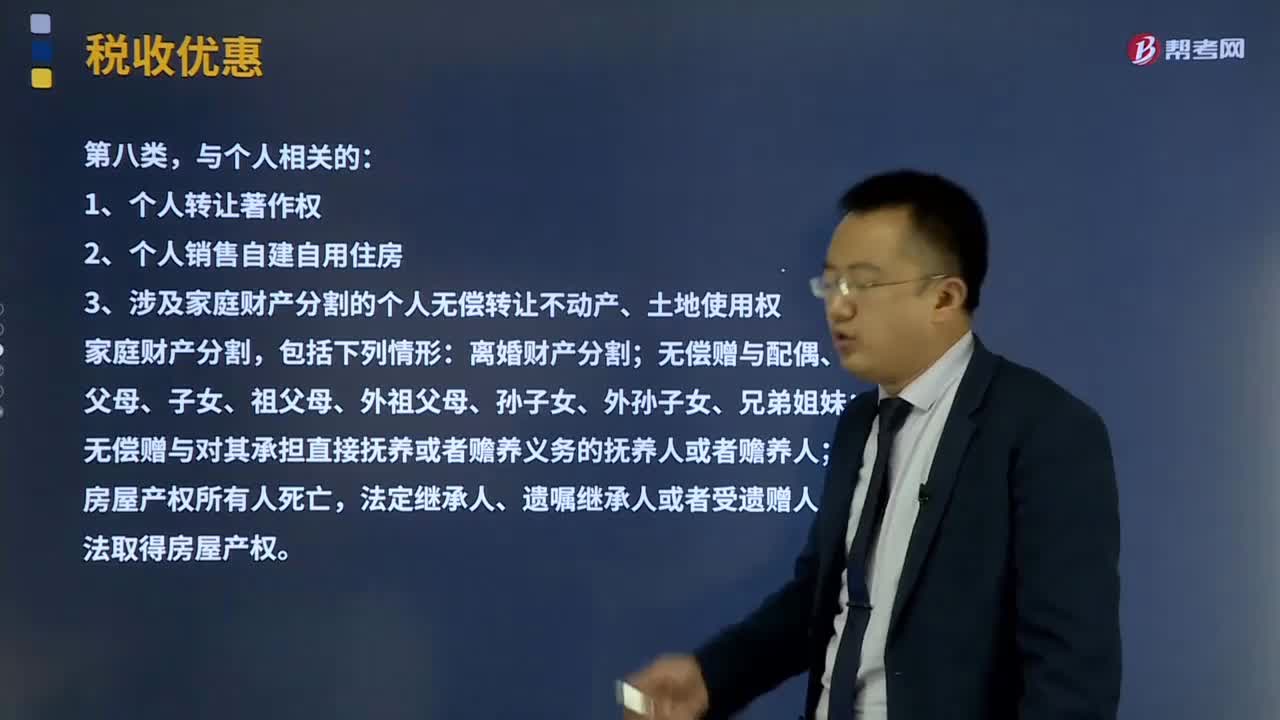

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

05:10

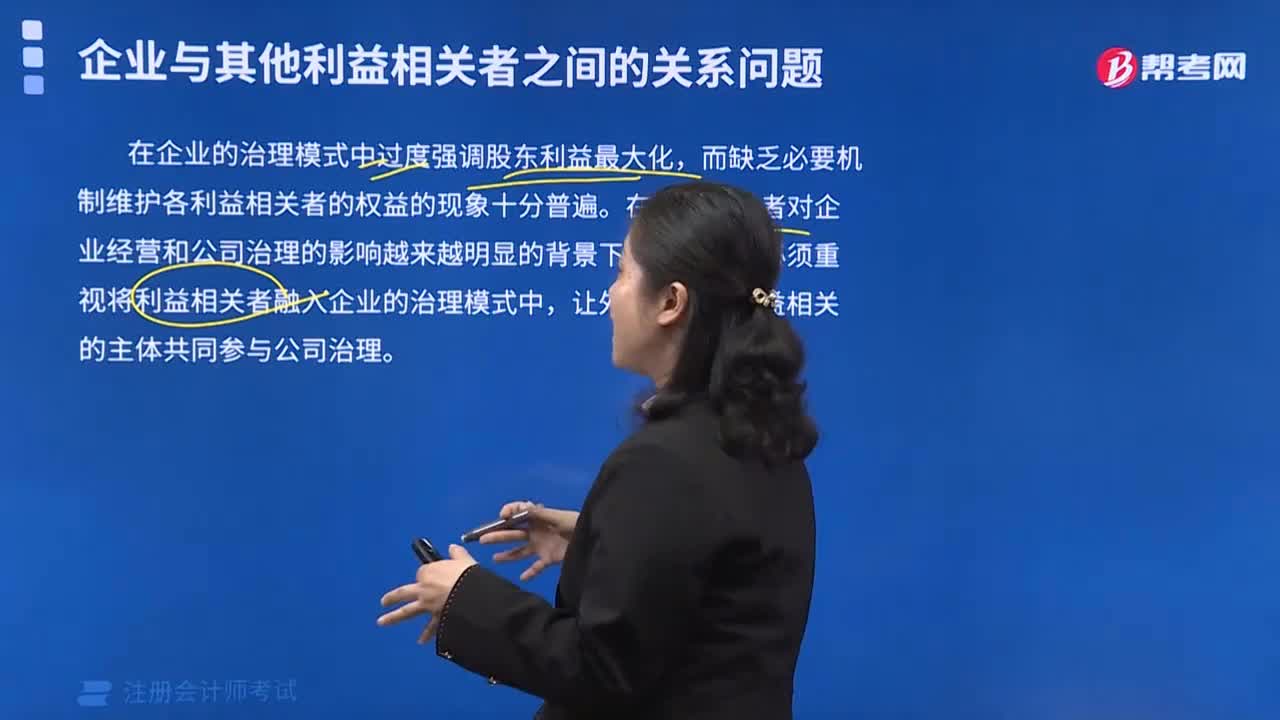

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

05:38

05:38来看看协方差与相关系数应怎样计算?:来看看协方差与相关系数应怎样计算?相关系数与协方差一定是在投资组合中出现的,只有组合才有相关系数和协方差。单个资产是没有相关系数和协方差之说的。1.协方差的计算,两种证券报酬率的协方差。表示两项资产的报酬率呈同方向变化。表示两项资产的报酬率呈反方向变化;rjk是证券j和证券k报酬率之间的预期相关系数;(1)相关系数的正负与协方差的正负相同。表明两项资产的收益率变化方向和变化幅度完全相反。

13:01

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日