下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

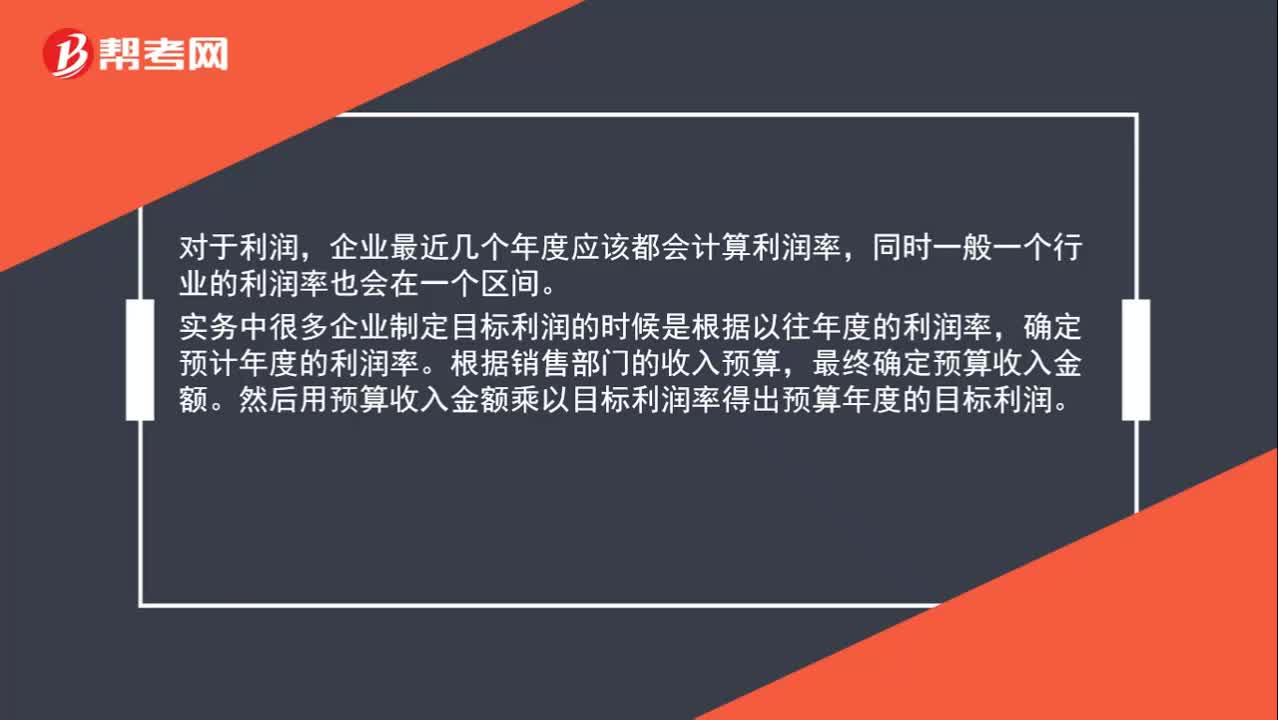

01:04年度目标利润值该如何确定?:年度目标利润值该如何确定?对于利润,企业最近几个年度应该都会计算利润率,同时一般一个行业的利润率也会在一个区间。实务中很多企业制定目标利润的时候是根据以往年度的利润率,确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

02:35

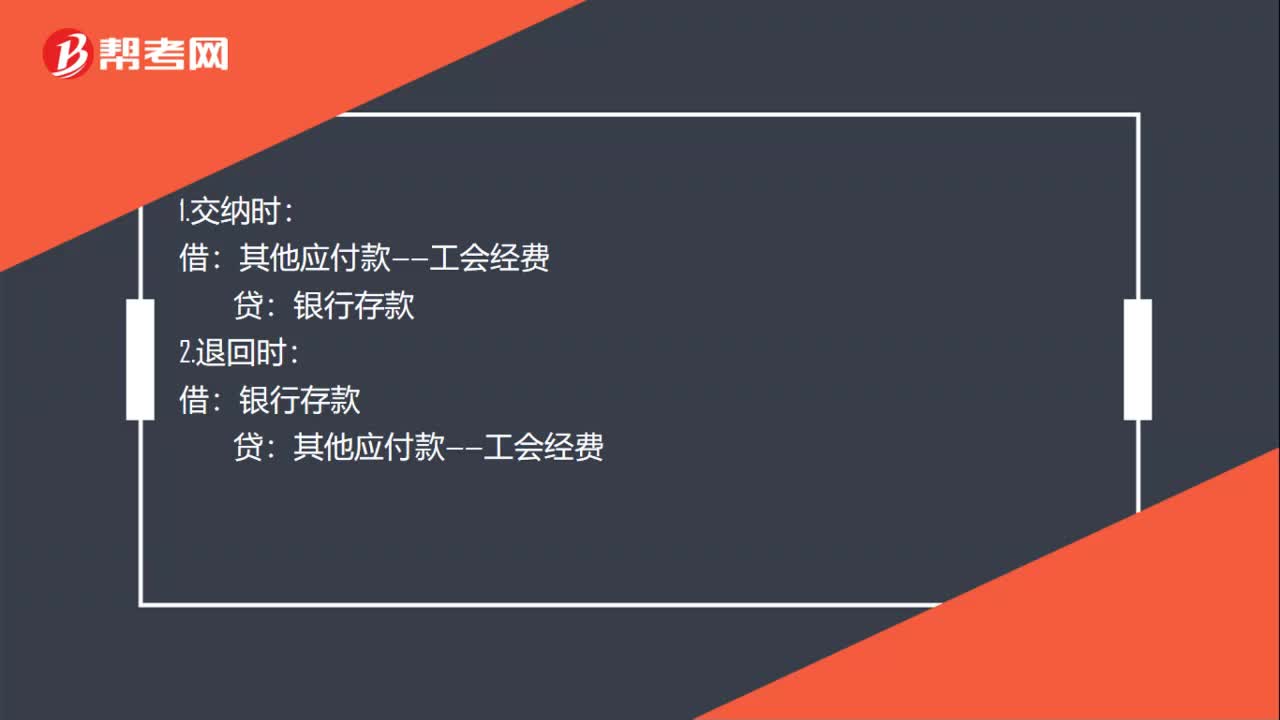

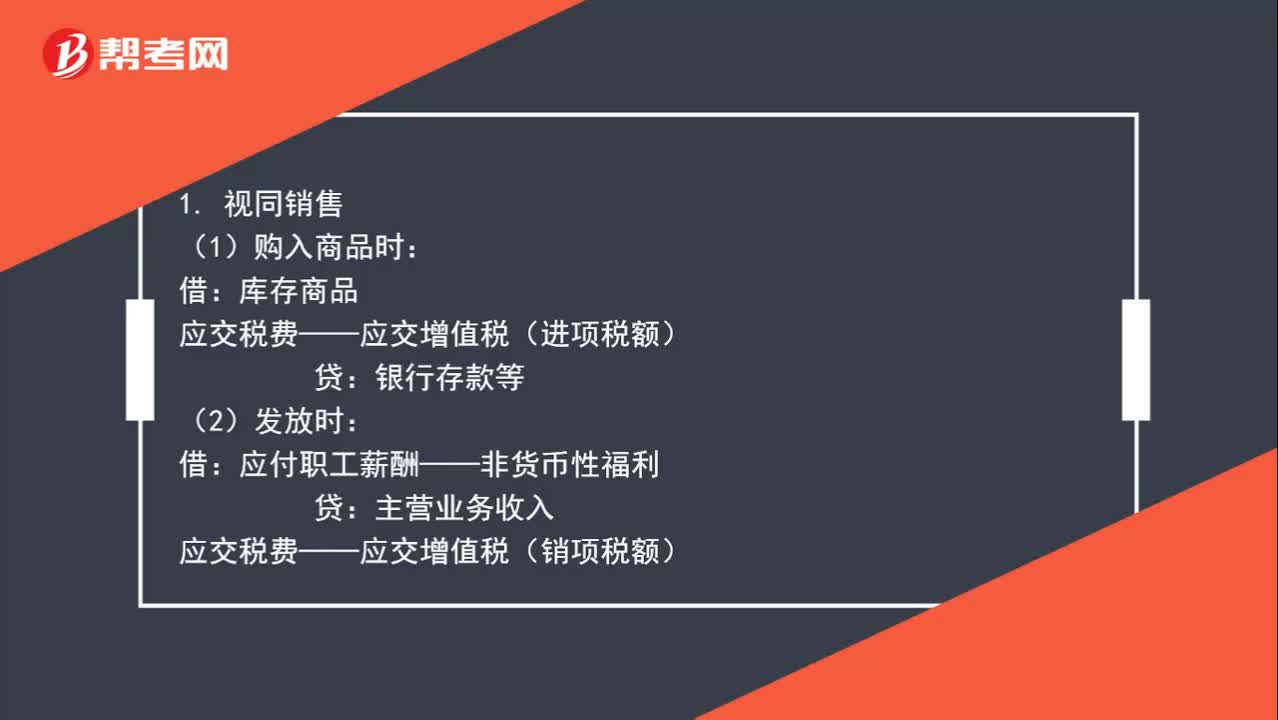

02:35当作员工福利的外购商品如何入账?:当作员工福利的外购商品如何入账?(1)购入商品时:应交税费——应交增值税(进项税额):银行存款等:应交税费——应交增值税(销项税额):(3)同时结转成本:主营业务成本:库存商品:(4)分配(计提)时:生产成本:制造费用管理费用等库存商品应交税费——应交增值税(进项税额)应付职工薪酬——非货币性福利库存商品应交税费——应交增值税(进项税额转出)(1)购入商品时库存商品(包含增值税)银行存款、现金等

00:36

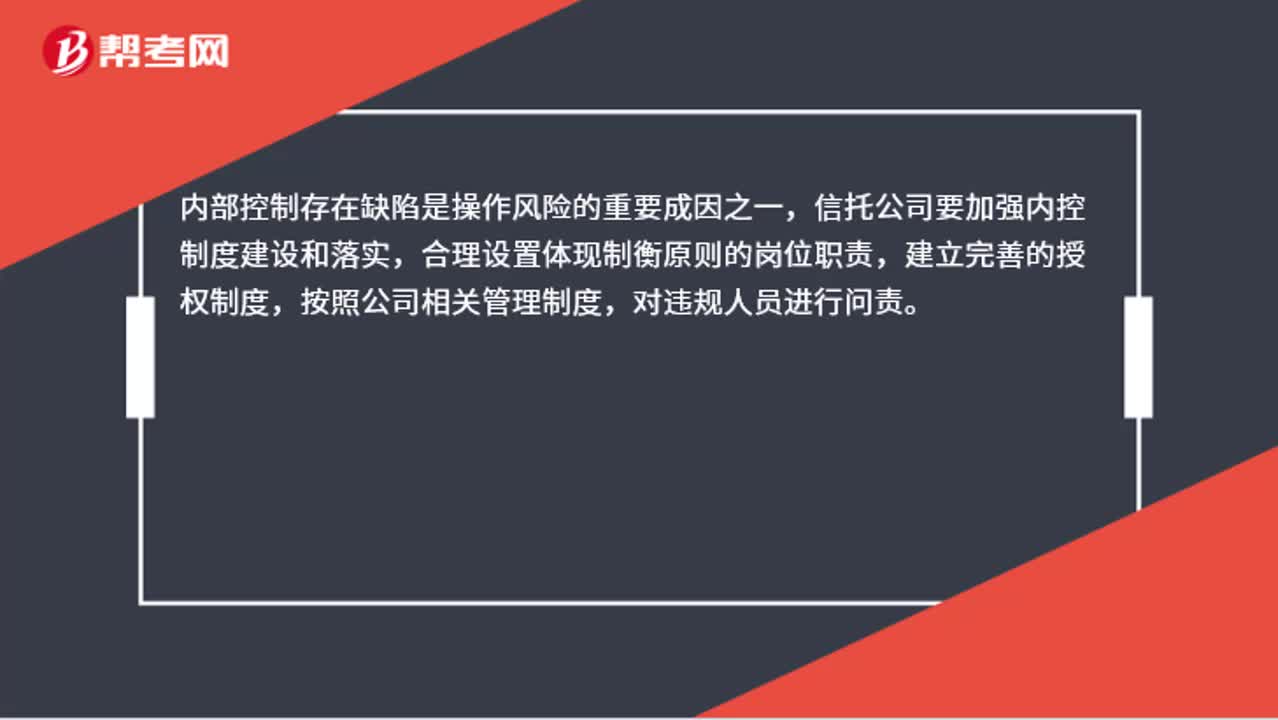

00:36信托公司应该如何应对操作风险?:信托公司应该如何应对操作风险?内部控制存在缺陷是操作风险的重要成因之一,信托公司要加强内控制度建设和落实,合理设置体现制衡原则的岗位职责,建立完善的授权制度,按照公司相关管理制度,对违规人员进行问责。

00:48

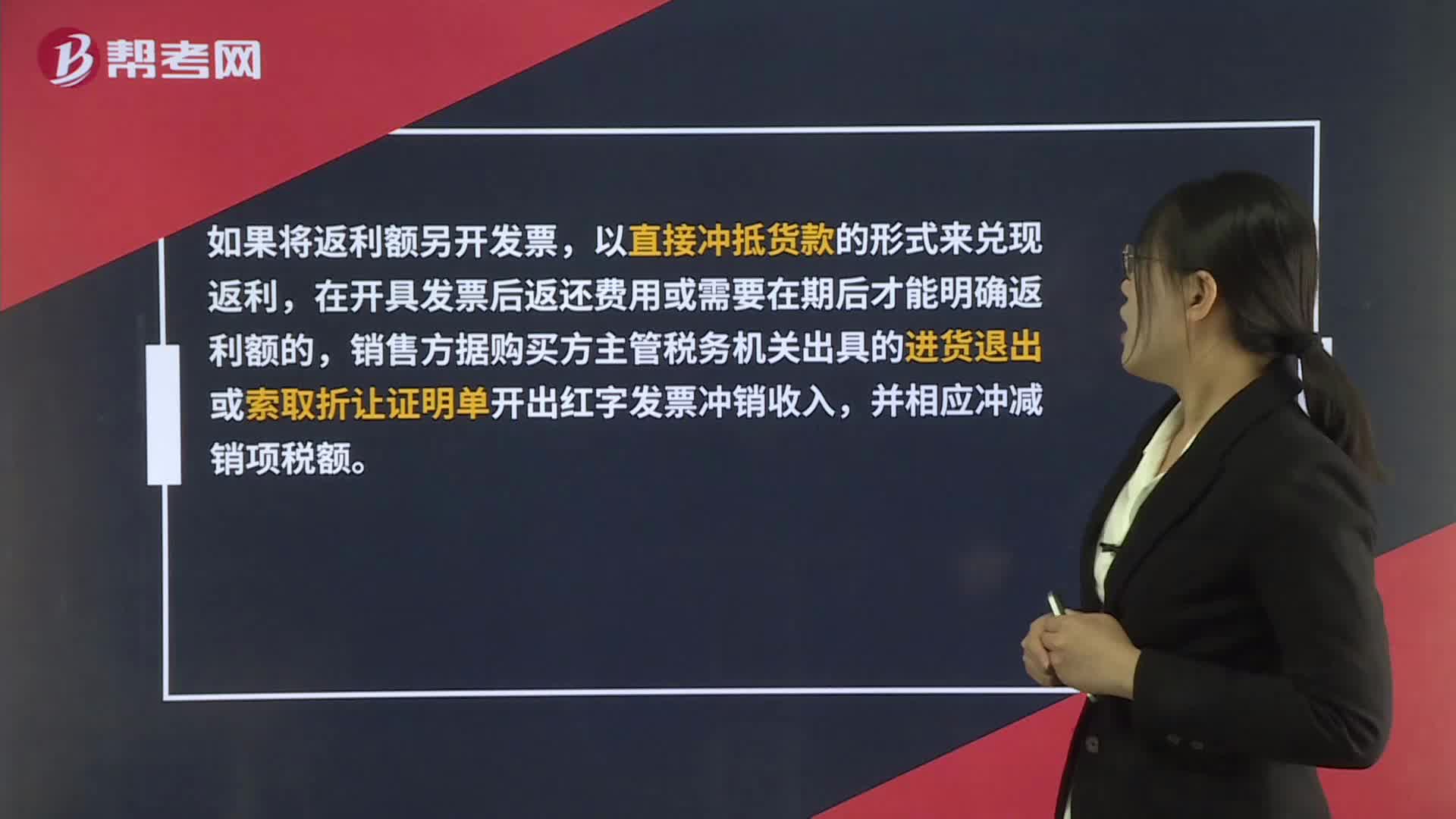

00:48销售返利如何进行税务处理?:销售返利如何进行税务处理?有多种方式处理,但不同的处理方式所承担的税务各不相同,以下两种税负较低:1.通过销售折让方式处理,返利通过开具增值税红字发票处理;2.通过商品抵顶平销返利,按收到的全部货款和发出的全部商品开具增傎税发票。具体采用何种方式,还需要结合交易双方实际情况。

02:43

02:43在产品数量应该如何核算?:在产品数量应该如何核算?产品成本明细账按照成本项目归集了相应的生产费用后,为确定完工产品总成本和单位成本,还应当将已经归集的产品成本在完工产品和月末在产品之间进行分配。分配前需要取得完工产品和在产品收发结存的数量资料。在产品是指没有完成全部生产过程、不能作为商品销售的产品,(一)正在车间加工中的在产品(包括正在返修的废品);

00:55

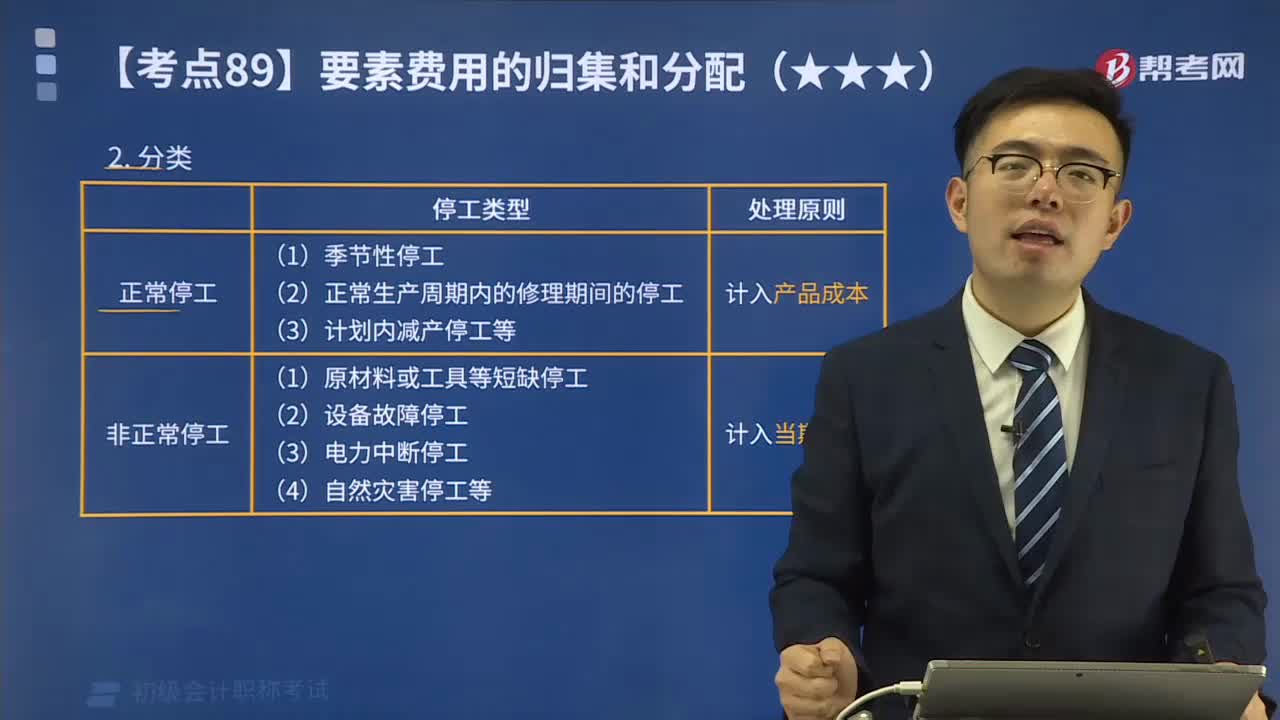

00:55停工损失应该如何分类?:停工损失应该如何分类?停工损失可以分为正常停工和非正常停工。1.正常停工(计入产品成本)(1)季节性停工(2)正常生产周期内的修理期间的停工(3)计划内减产停工等2.非正常停工(计入当期损益)(1)原材料或工具等短缺停工(2)设备故障停工(3)电力中断停工(4)自然灾害停工等

05:06

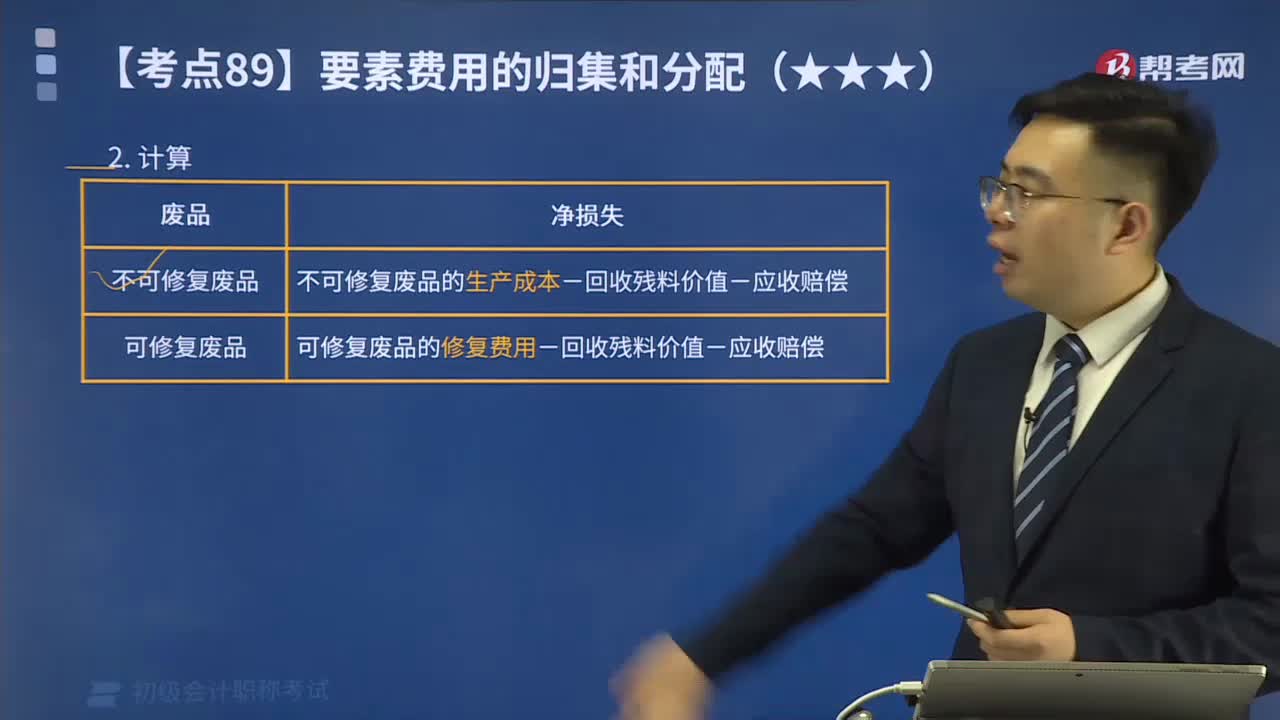

05:06废品损失应该如何计算?:不可修复废品的净损失=不可修复废品的生产成本-回收残料价值-应收赔偿:可修复废品的净损失=可修复废品的修复费用-回收残料价值-应收赔偿“C.产品入库后发现的不可修复废品的生产成本,【解析】废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本。企业在产品出售后发现的废品均不包括在废品损失内,B.产品入库后发现的不可修复废品的生产成本D.生产过程中发生的不可修复废品的生产成本

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:56

00:56产品成本核算要求应该如何做好各项基础工作?:产品成本核算要求应该如何做好各项基础工作?并做好各项材料物资的计量、收发、领退、转移、报废和盘点工作。做好定额的制定和修订工作等,使成本核算具有可靠的基础。产品的消耗定额是编制成本计划、分析和考核成本水平的依据,也是审核和控制耗费的标准。企业应当制定和修订先进而又可行的原材料、燃料、动力和工时等项消耗定额,并据以审核各项耗费是否合理,2、材料物资的计量、收发、领退和盘点:

00:45

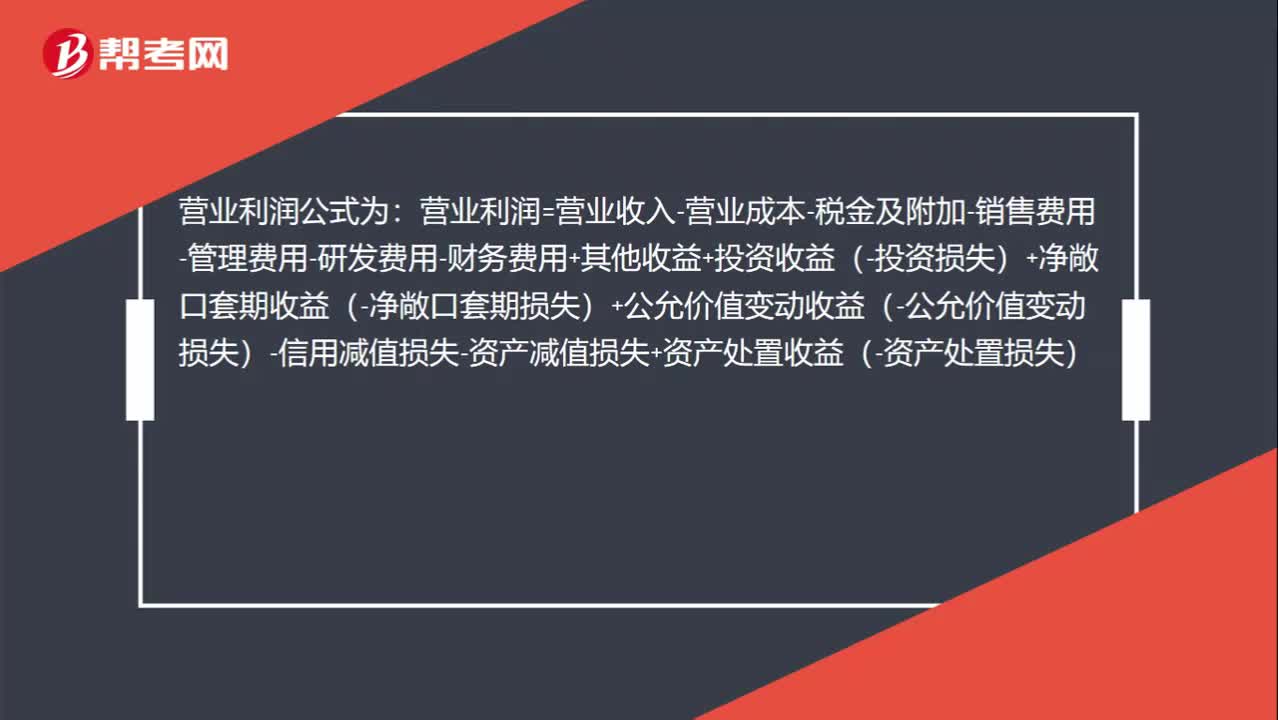

00:45营业利润如何计算?:营业利润如何计算?营业利润公式为:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

07:14

07:14固定资产应该如何分类?:为了核算固定资产,固定资产累计折旧”单位应当按月对固定资产计提折旧:(5)以名义金额计量的固定资产,固定资产应当按月计提折旧;固定资产提足折旧后;已提足折旧的固定资产,除以名义金额计量的固定资产之外,事业单位应计提折旧的有(,【解析】除文物和陈列品、动植物、图书、档案、单独计价入账的土地、以名义金额计量的固定资产等固定资产外,事业单位应当按月对固定资产计提折旧。

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日