-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:23

01:23

信托公司业务是什么?:指的是代客户买卖并收取一定手续费的业务活动。如寄售商店、贸易货栈、商业企业附设的信托服务部受托代购、代销、代运或组织买卖双方成交等业务,(1)根据受托人身份的不同:信托可分为民事信托(不以营利为目的)和商事信托(营利为目的),(2)根据信托利益归属的不同。信托可分为自益信托(本人为受益人)和他益信托(他人为受益人),(3)根据信托设立目的的不同。

00:54

00:54

非财政拨款其他结余应该如何核算?:非财政拨款其他结余应该如何核算?单位应当在预算会计中设置。其他结余“核算单位本年度除财政拨款收支、非同级财政专项资金收支和经营收支以外各项收支相抵后的余额,债务还本支出年末。完成上述结转后,行政单位将本科目余额转入,非财政拨款结余——累计结余“事业单位将本科目余额转入;非财政拨款结余分配“科目”

07:14

07:14

固定资产应该如何分类?:为了核算固定资产,固定资产累计折旧”单位应当按月对固定资产计提折旧:(5)以名义金额计量的固定资产,固定资产应当按月计提折旧;固定资产提足折旧后;已提足折旧的固定资产,除以名义金额计量的固定资产之外,事业单位应计提折旧的有(,【解析】除文物和陈列品、动植物、图书、档案、单独计价入账的土地、以名义金额计量的固定资产等固定资产外,事业单位应当按月对固定资产计提折旧。

10:04

10:04

已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

04:55

04:55

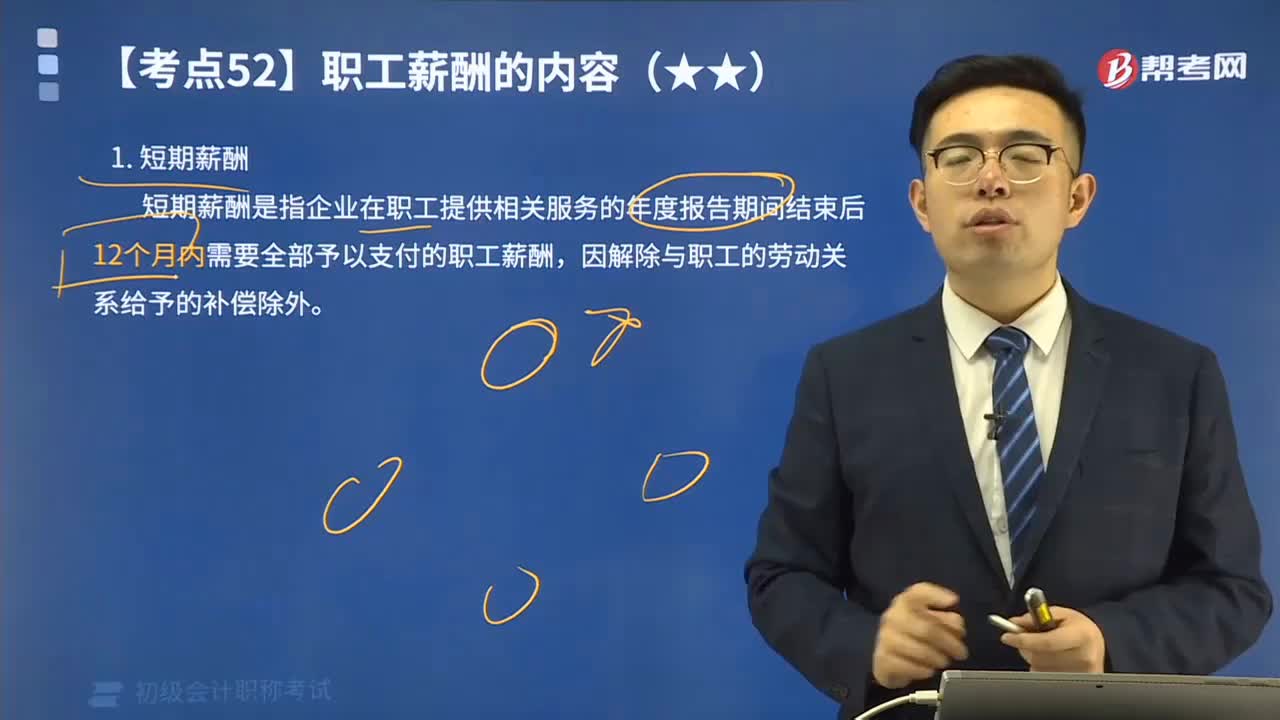

短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

04:38

04:38

在什么样的情况下应该进行审判公开?:在什么样的情况下应该进行审判公开?在法院审理民事或行政案件时,离婚案件、涉及商业秘密的案件,■ 法院审理民事或行政案件,应该不公开审理,不论审判过程是否公开:A.涉及商业秘密的民事案件,当事人申请不公开审理的,B.不论民事案件是否公开审理。C.涉及国家秘密的民事案件应当不公开审理,D.涉及个人隐私的民事案件应当不公开审理。离婚案件、涉及商业秘密的案件当事人申请不公开审理的可以不公开审理

08:24

08:24

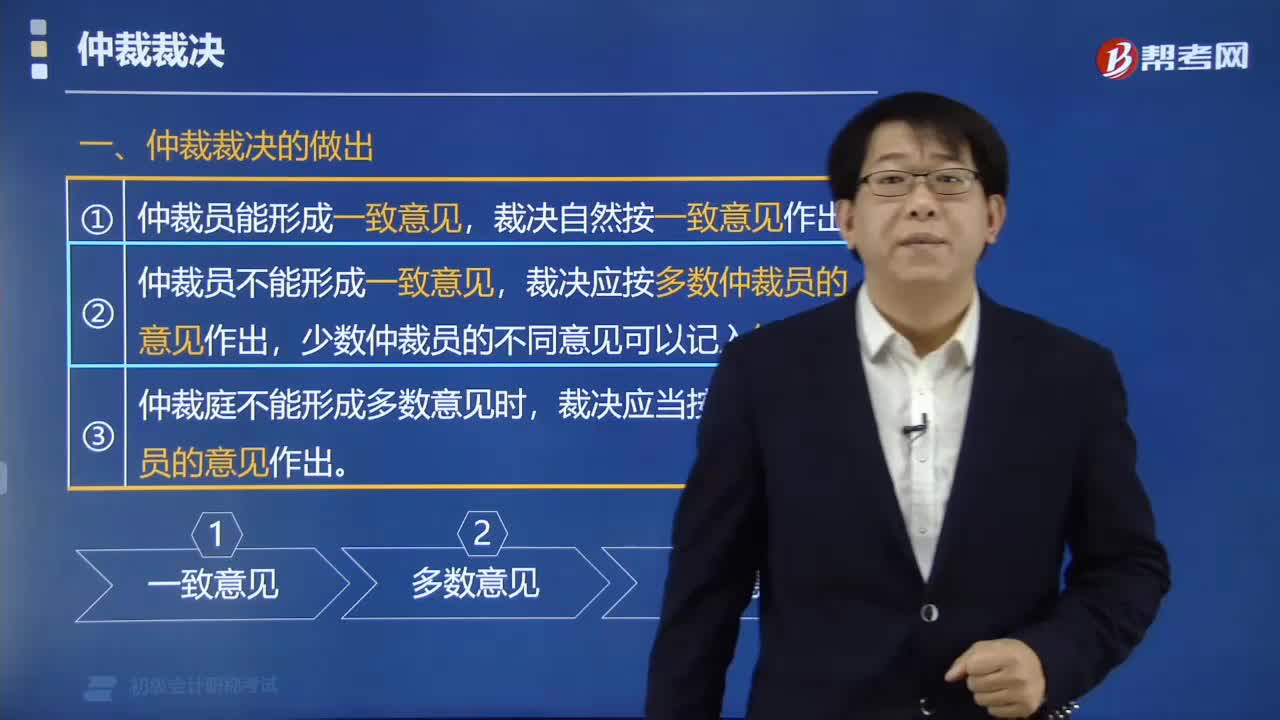

仲裁裁决应当如何作出?:仲裁裁决应当如何作出?仲裁裁决应当按照多数仲裁员的意见作出;裁决应当按照首席仲裁员的意见作出。裁决应当按首席仲裁员的意见做出。A.仲裁庭作出的仲裁裁决为终局裁决,B.当事人不服仲裁裁决可以向法院起诉,【例题•多选题】仲裁庭对案件裁决未能形成一致意见:A.应当按照多数仲裁员的意见作出裁决B.应当由仲裁庭达成一致意见作出裁决D.应当提请仲裁委员会作出裁决

03:29

03:29

快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

03:17

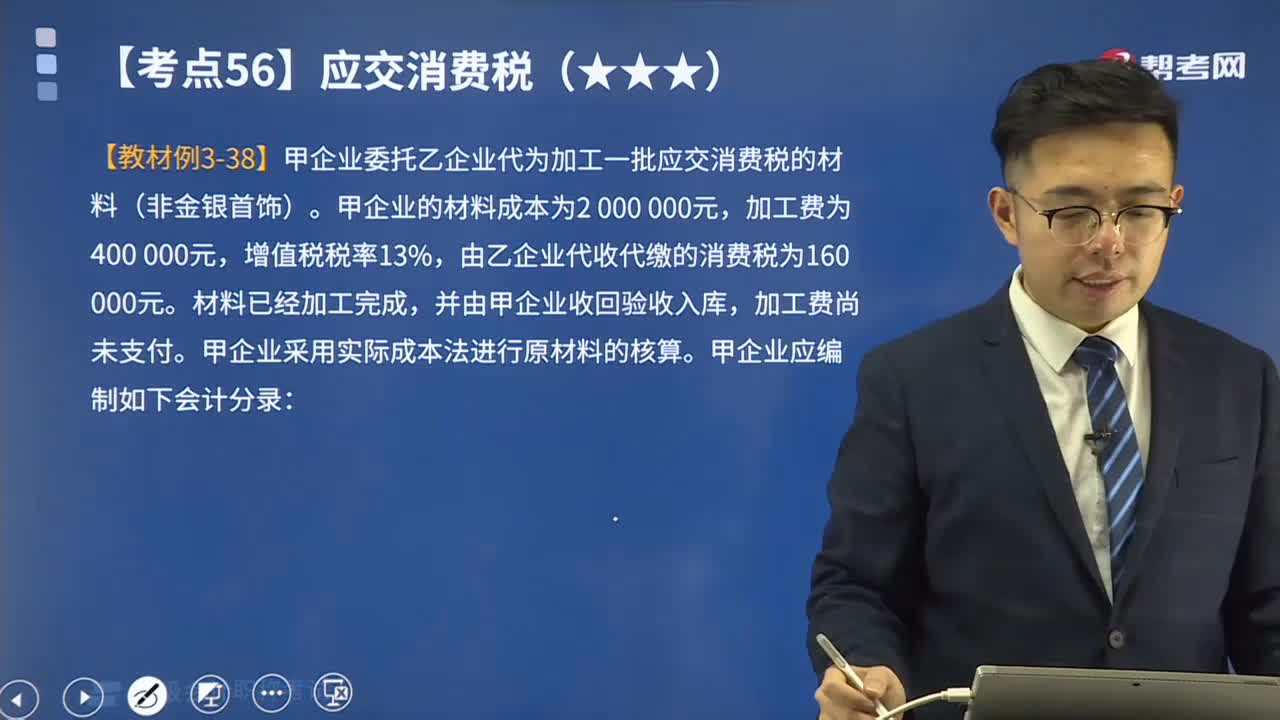

带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

00:45

00:45

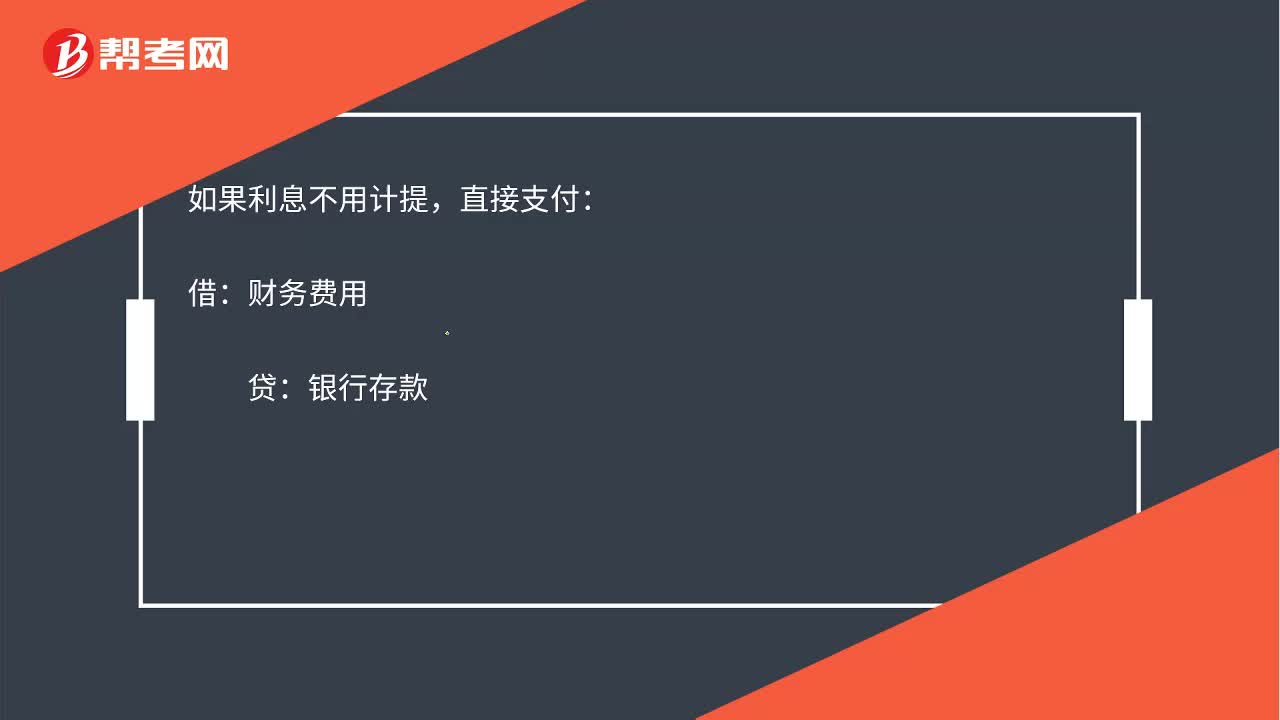

财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

02:44

02:44

销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日