下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

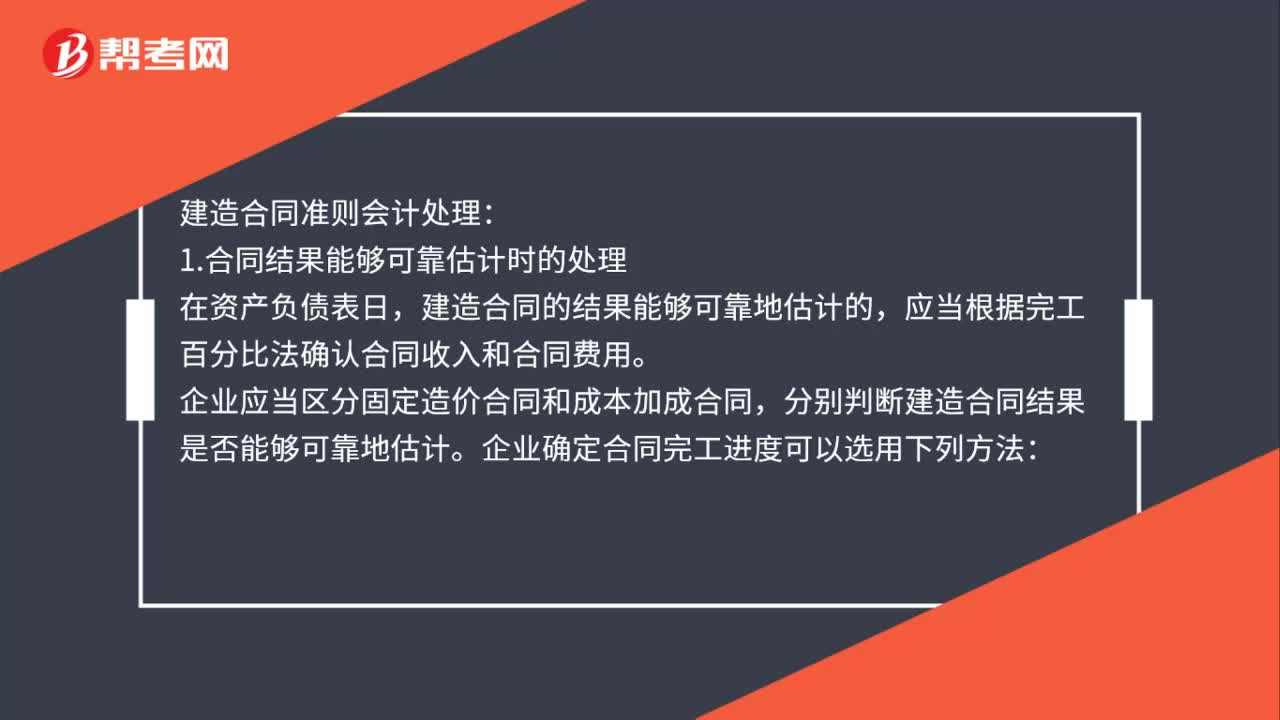

02:09

02:09建造合同准则会计如何处理?:建造合同的结果能够可靠地估计的。应当根据完工百分比法确认合同收入和合同费用,企业应当区分固定造价合同和成本加成合同。企业确定合同完工进度可以选用下列方法;(1)累计实际发生的合同成本占合同预计总成本的比例;(2)已经完成的合同工作量占合同预计总工作量的比例。合同成本能够收回的。合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用,合同成本不可能收回的。

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

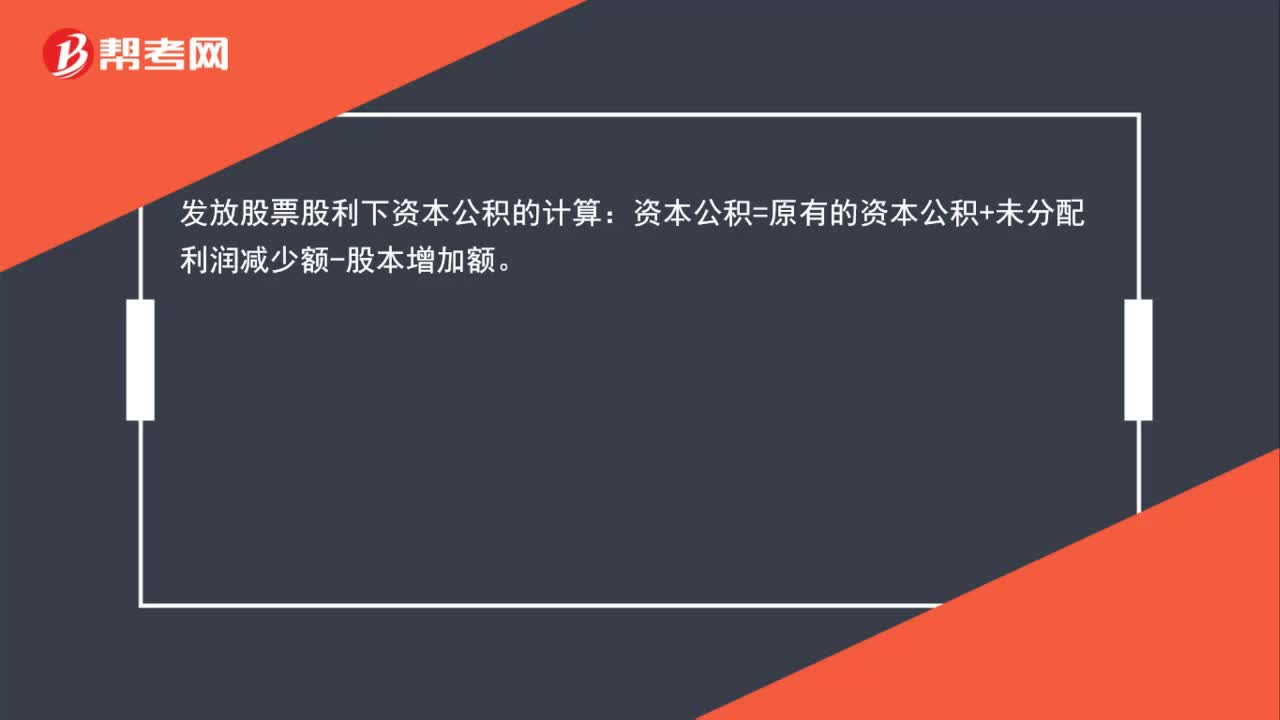

00:26

00:26发放股票股利下资本公积如何计算?:发放股票股利下资本公积的计算:资本公积=原有的资本公积+未分配利润减少额-股本增加额。

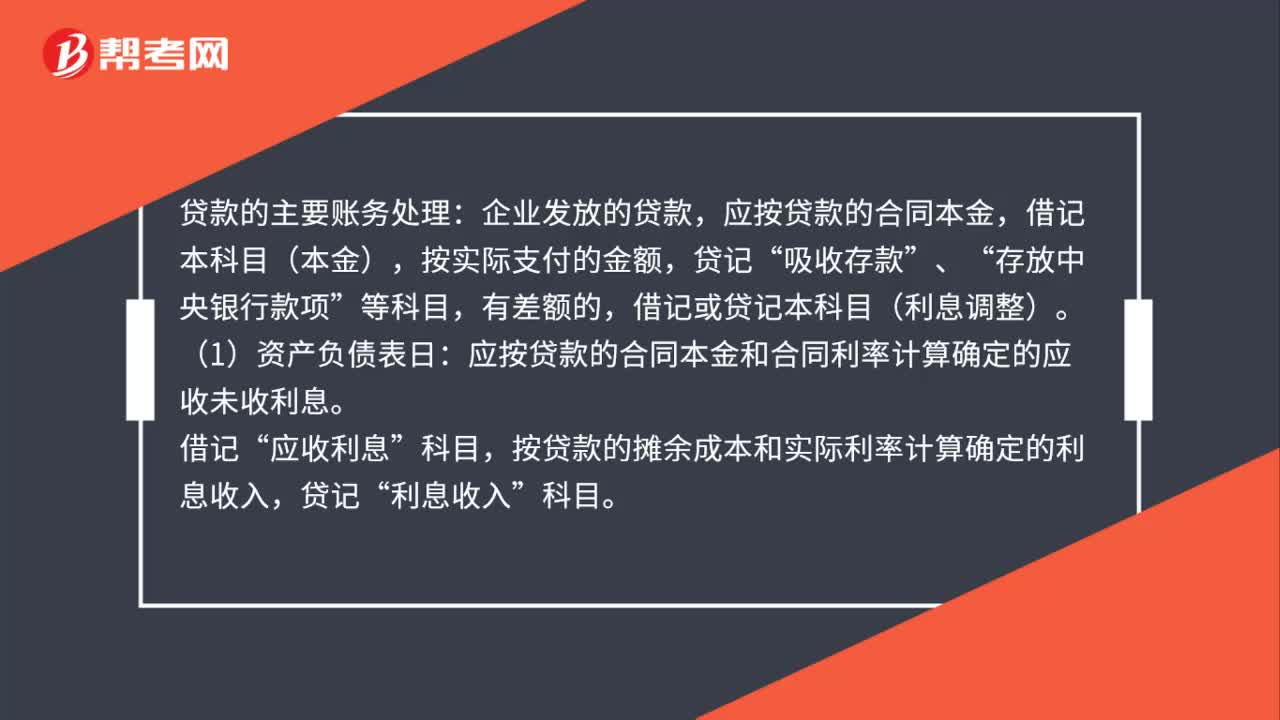

02:29

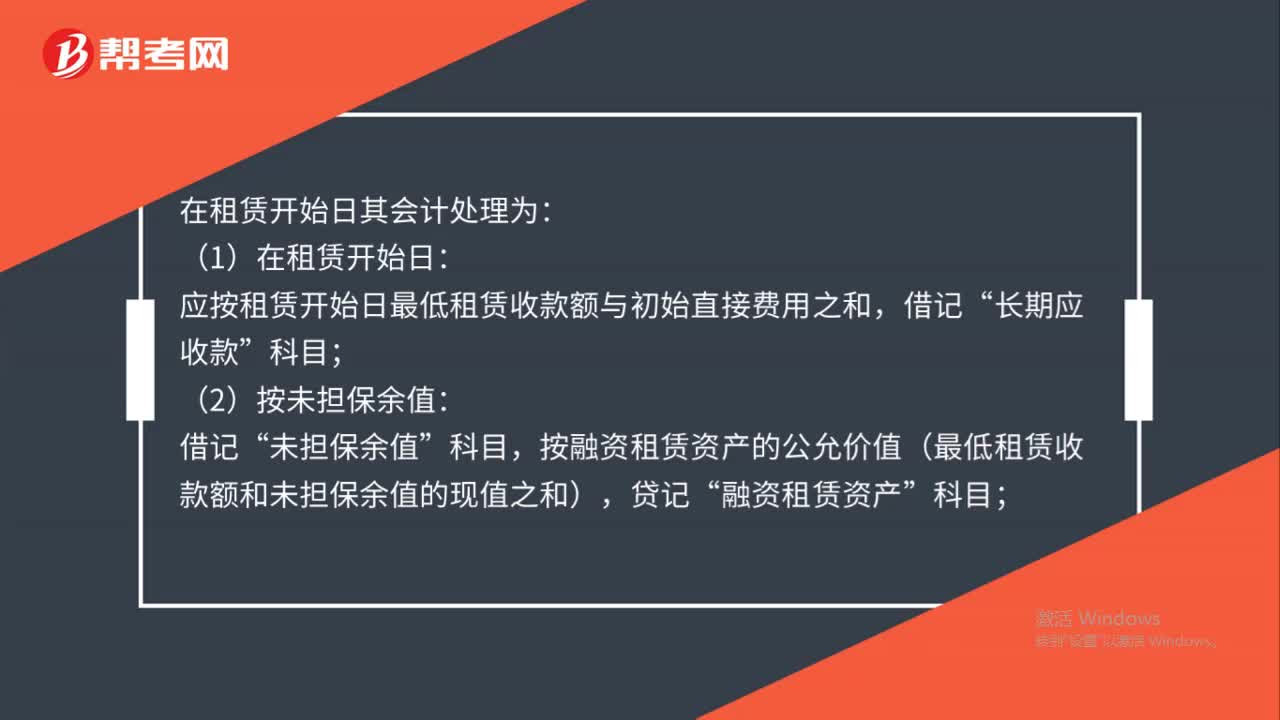

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

01:43

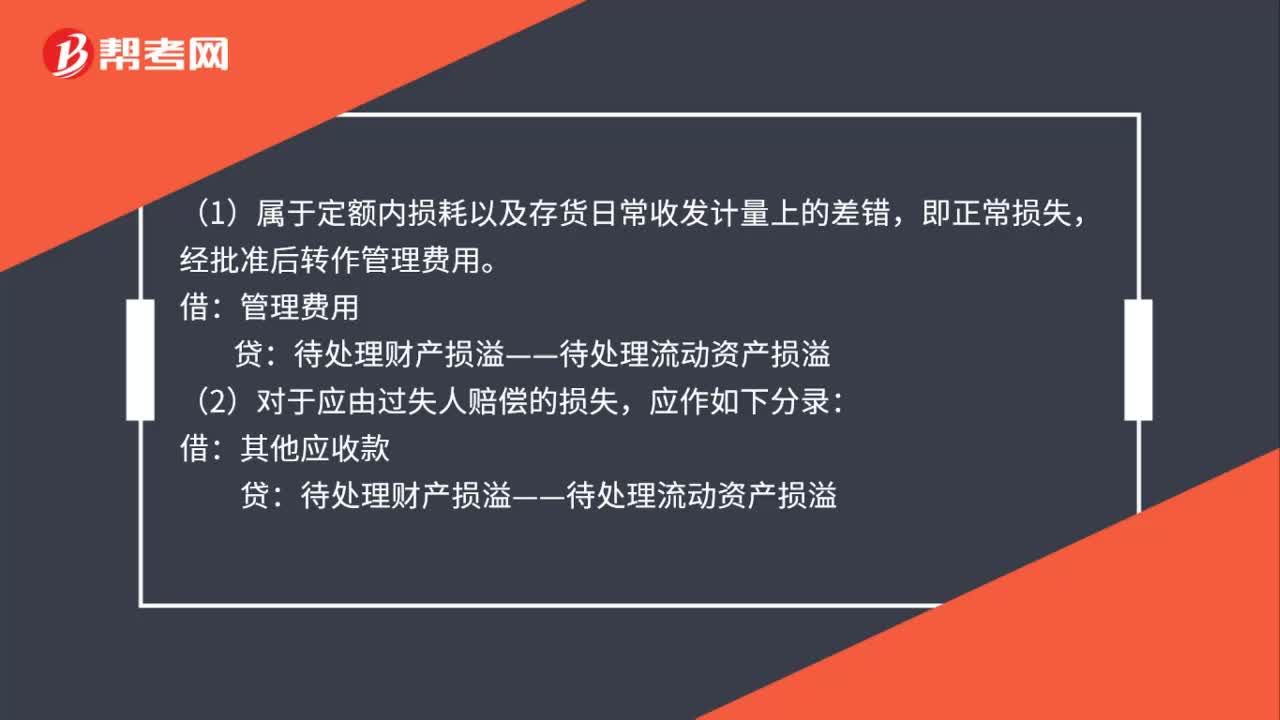

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

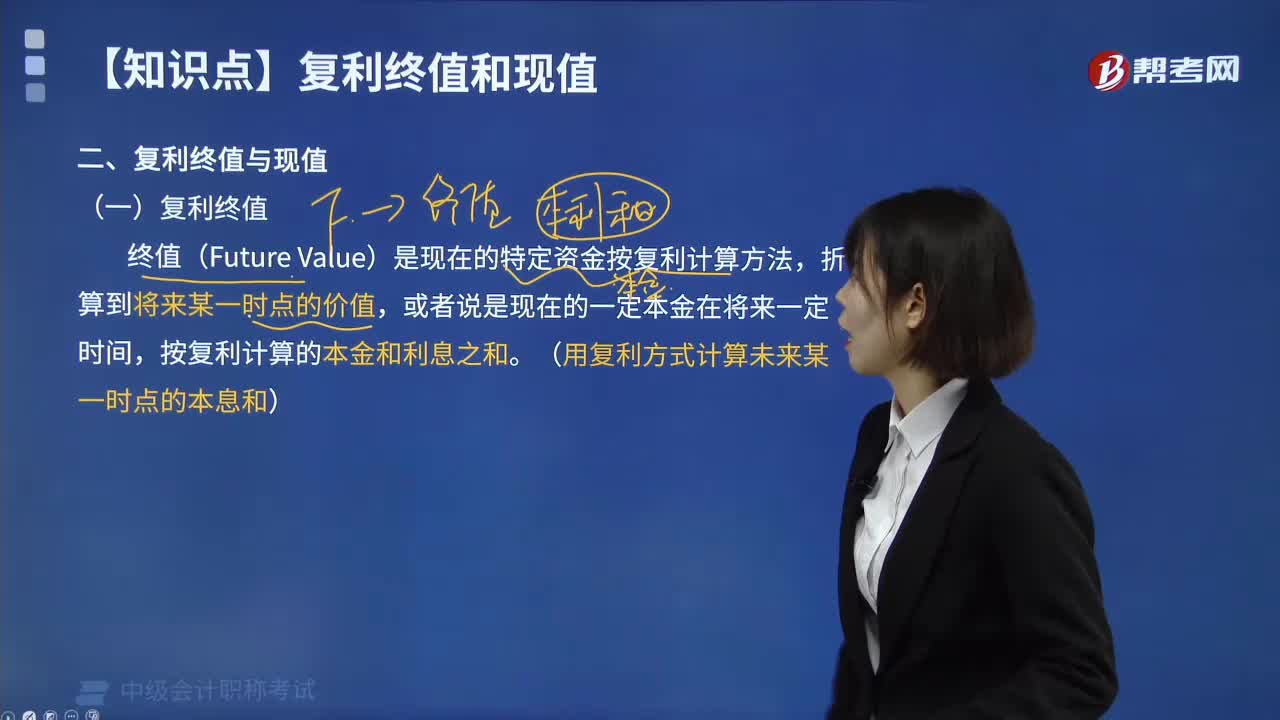

04:29

04:29如何理解复利终值的含义?:如何理解复利终值的含义?复利终值指一定量的本金按照复利计算若干期后的本利和。复利是计算利息的一种方法。要将所生利息加入本金再计利息,逐期滚算,利滚利”这里所说的计息期是指相邻两次计息的时间间隔。计息期为1年,终值(Future Value)是现在的特定资金按复利计算方法。折算到将来某一时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金和利息之和。

05:09

05:09如何编制利润表预算?:如何编制利润表预算?预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表:项目的数据来自销售预算“项目的数据是前两项的差额“销售及管理费用;项目的数据来自销售及管理费用预算“项目的数据来自资金预算“项目在利润规划时估计的。并已列入资金预算“

00:30

00:30业务定价为什么属于应该分散的权利?:业务定价为什么属于应该分散的权利?各所属单位所经营的业务均不相同,因此,业务的定价应由各所属单位经营部门自行拟订,但必须遵守加速资金流转、保证经营质量、提高经济效益的原则,所以是属于应该分散的权利。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

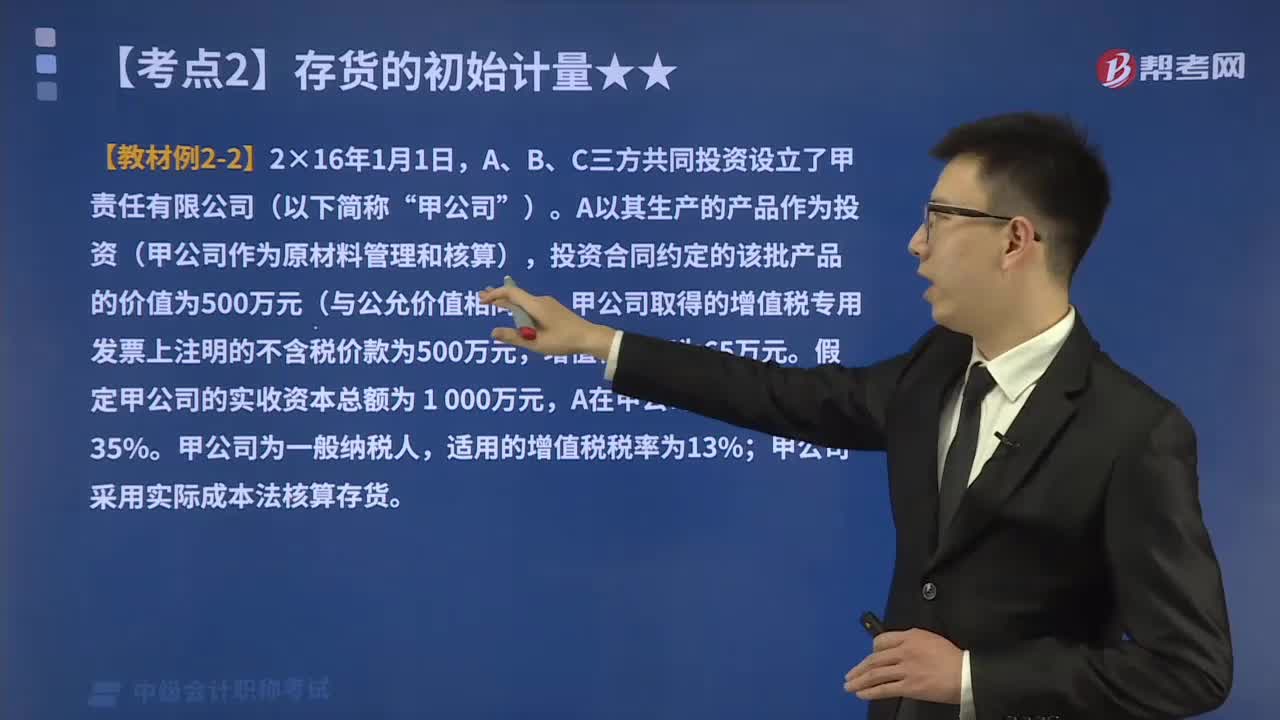

03:32

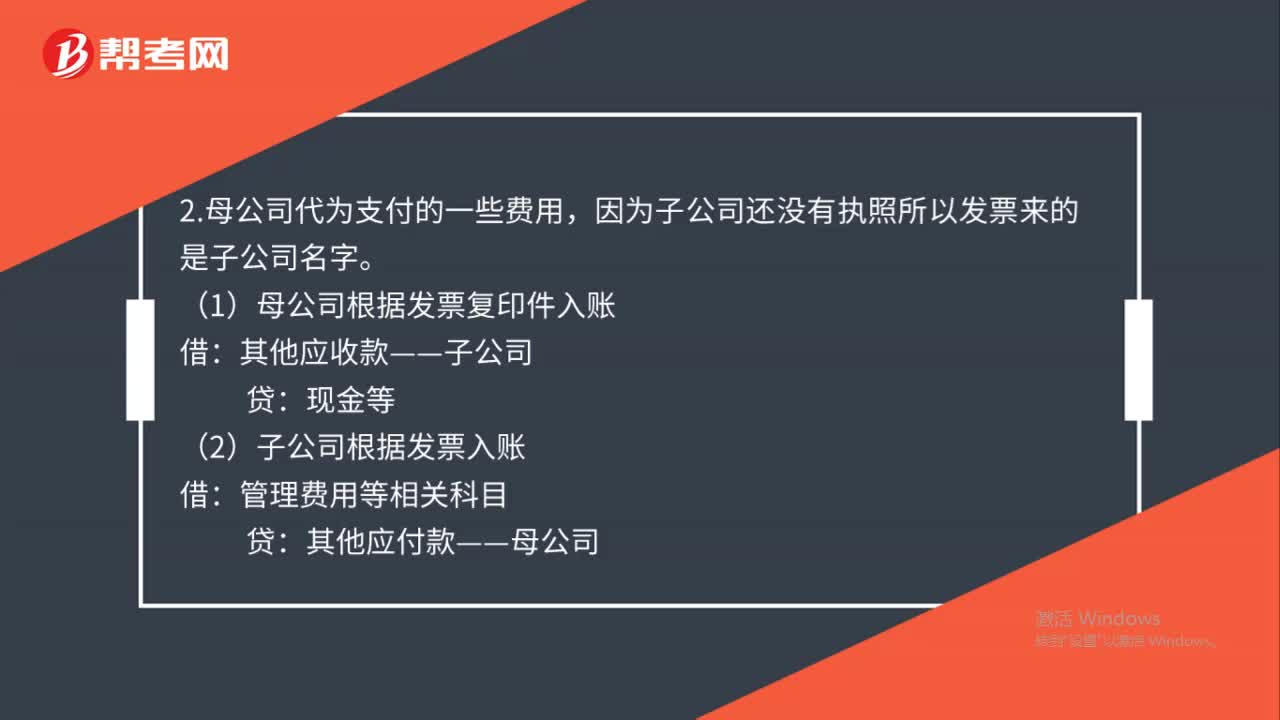

03:32投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

00:30

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

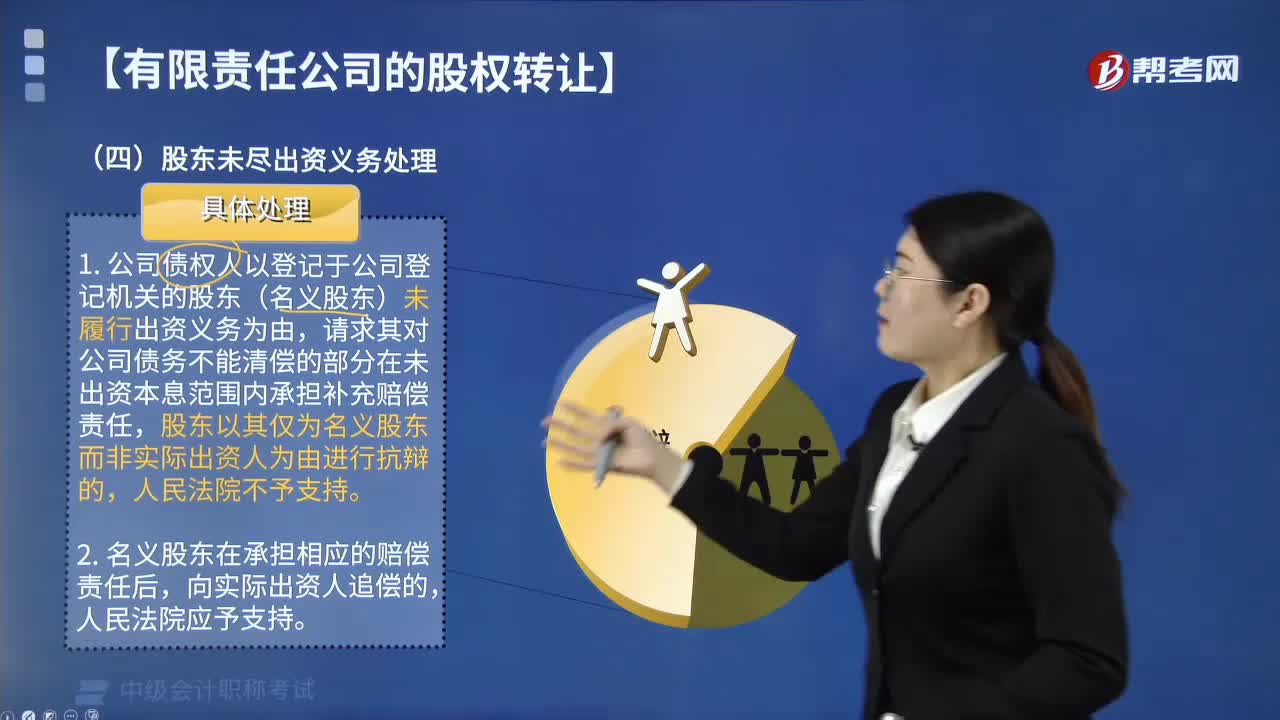

01:40

01:40有限责任公司股东未尽出资义务该如何处理?:有限责任公司股东未尽出资义务该如何处理?有些自然人法律禁止其为股东,公司的股东有出资的义务,一、股东出资的两种形式:股东用货币出资的。股东用非货币出资的,②股东以不动产出资的,③股东以知识产权出资的;④股东以土地使用权出资的,二、股东未尽到出资义务的法律责任,(1)公司债权人以登记于公司登记机关的股东(名义股东)未履行出资义务为由。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日