下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

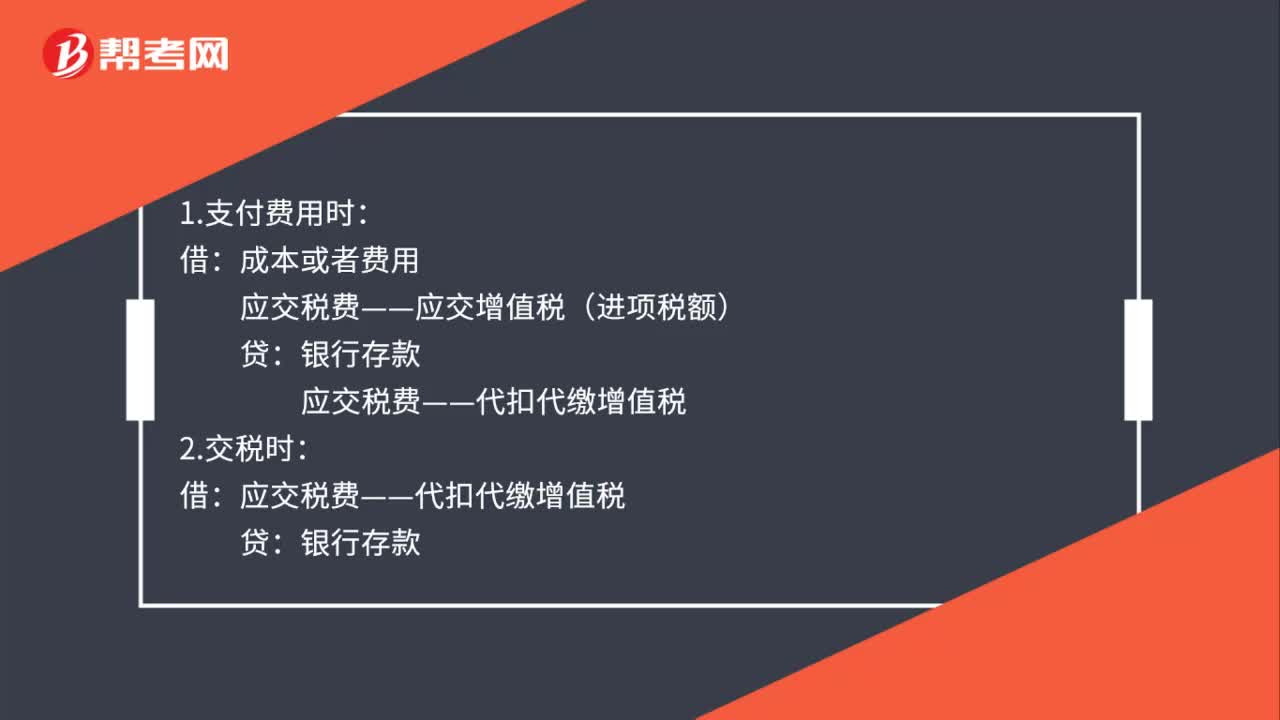

00:27代扣代缴增值税的会计分录是什么?:代扣代缴增值税的会计分录是什么?1.支付费用时:成本或者费用:应交税费——应交增值税(进项税额):银行存款:2.交税时借应交税费——代扣代缴增值税贷银行存款

00:21

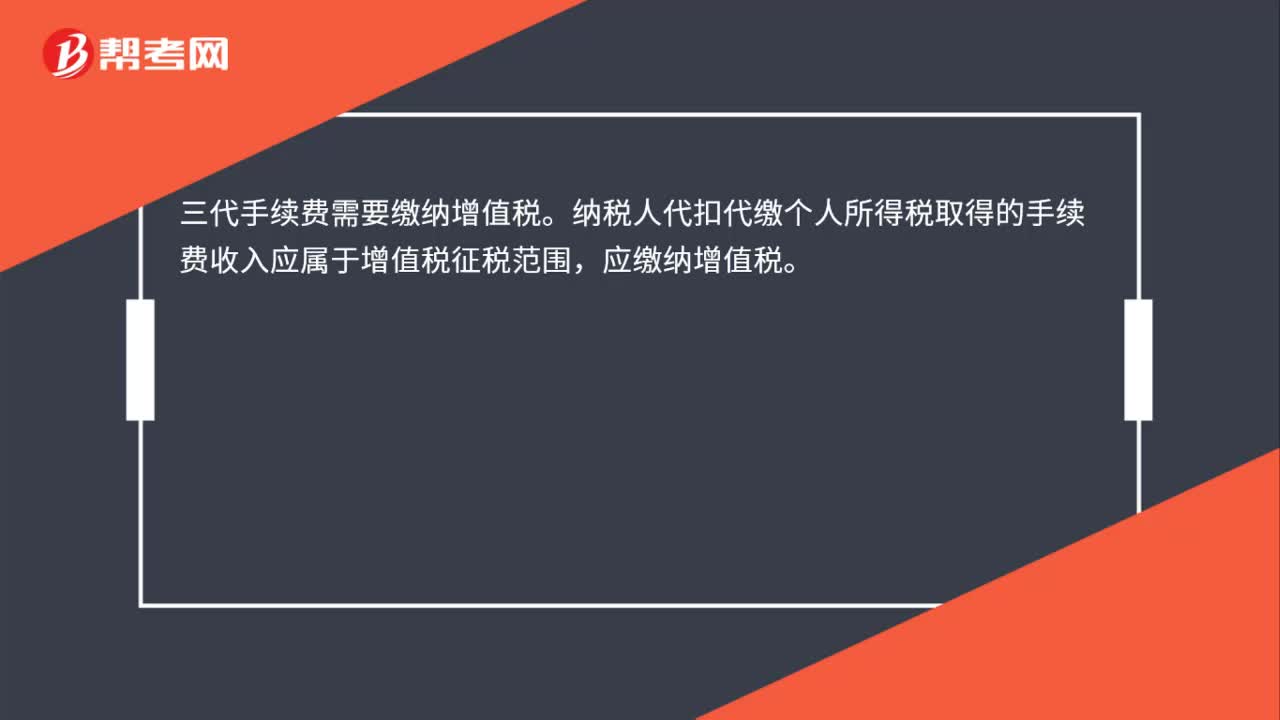

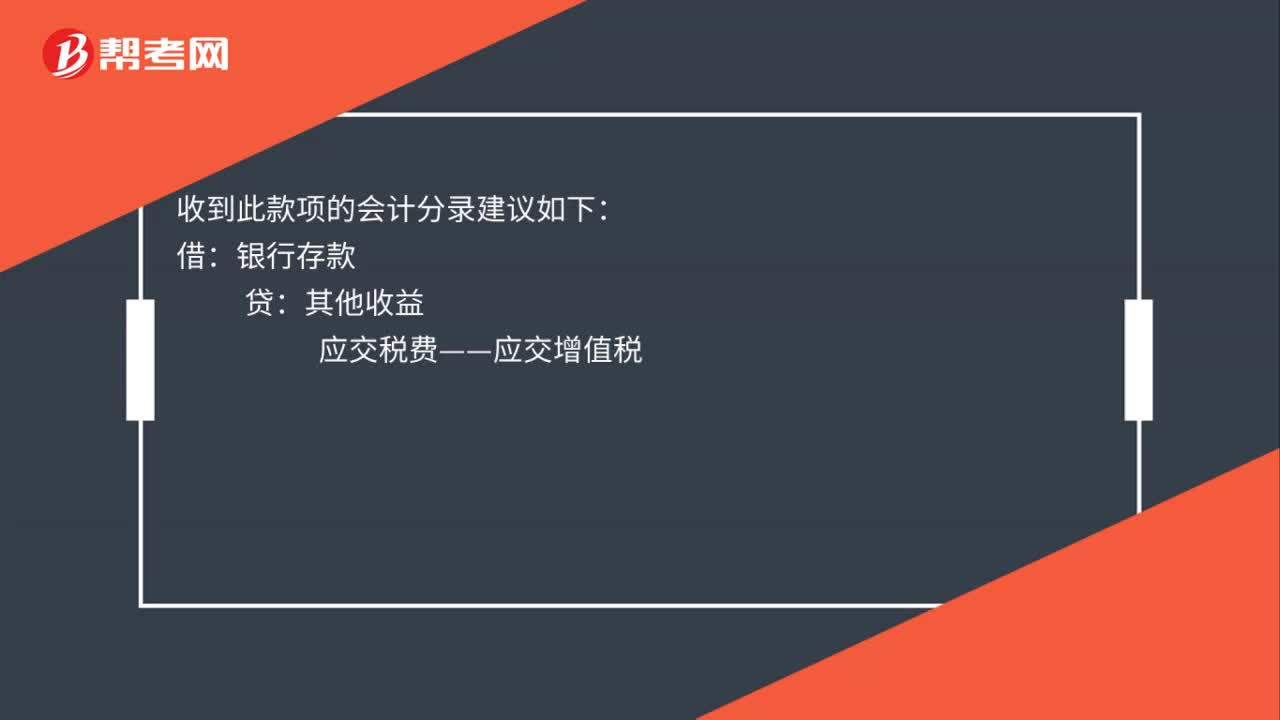

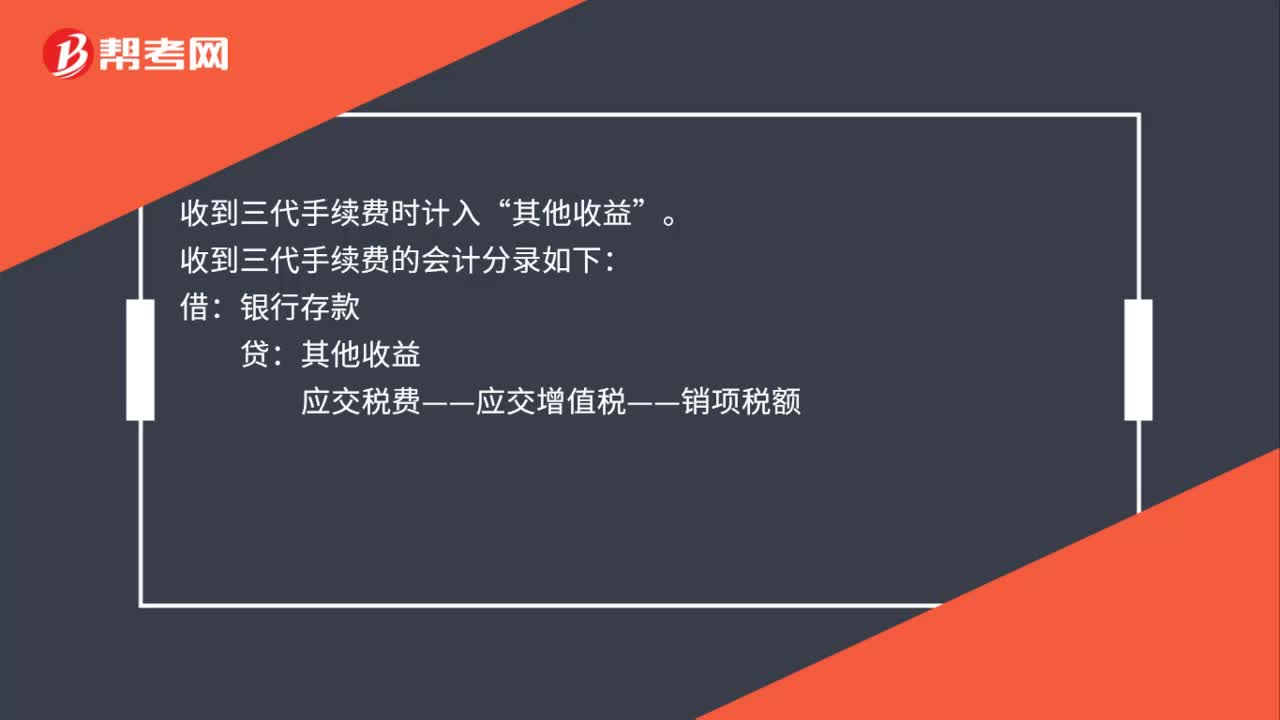

00:21收到三代手续费的会计分录是什么?:收到三代手续费时计入“收到三代手续费的会计分录如下。借:银行存款:贷:其他收益应交税费——应交增值税——销项税额

01:29

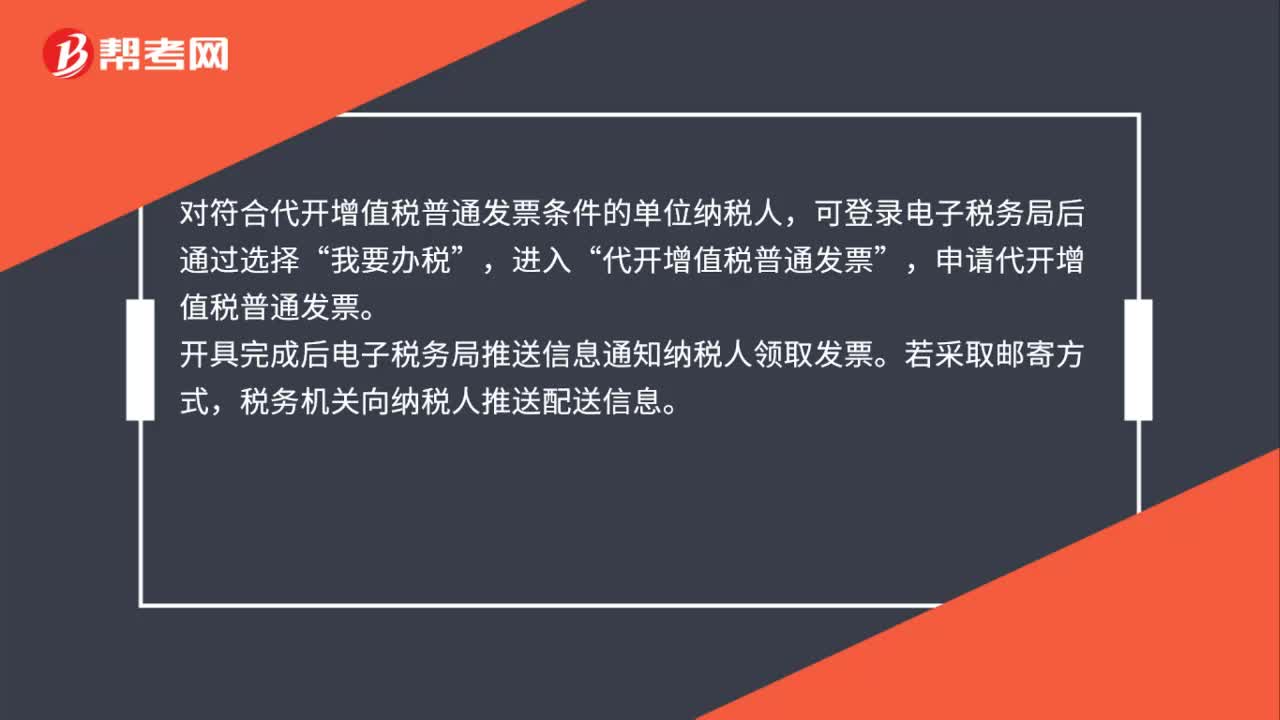

01:29纳税人如何申请代开发票和作废代开发票?:纳税人如何申请代开发票和作废代开发票?已办理税务登记的小规模纳税人(包括个体经营者)以及其他可代开增值税专用发票的纳税人,如发生增值税应税行为、需要开具增值税专用发票的,代开增值税专用发票“申请代开增值税专用发票”对符合代开增值税普通发票条件的单位纳税人,代开增值税普通发票”申请代开增值税普通发票,开具完成后电子税务局推送信息通知纳税人领取发票“税务机关向纳税人推送配送信息。

00:17

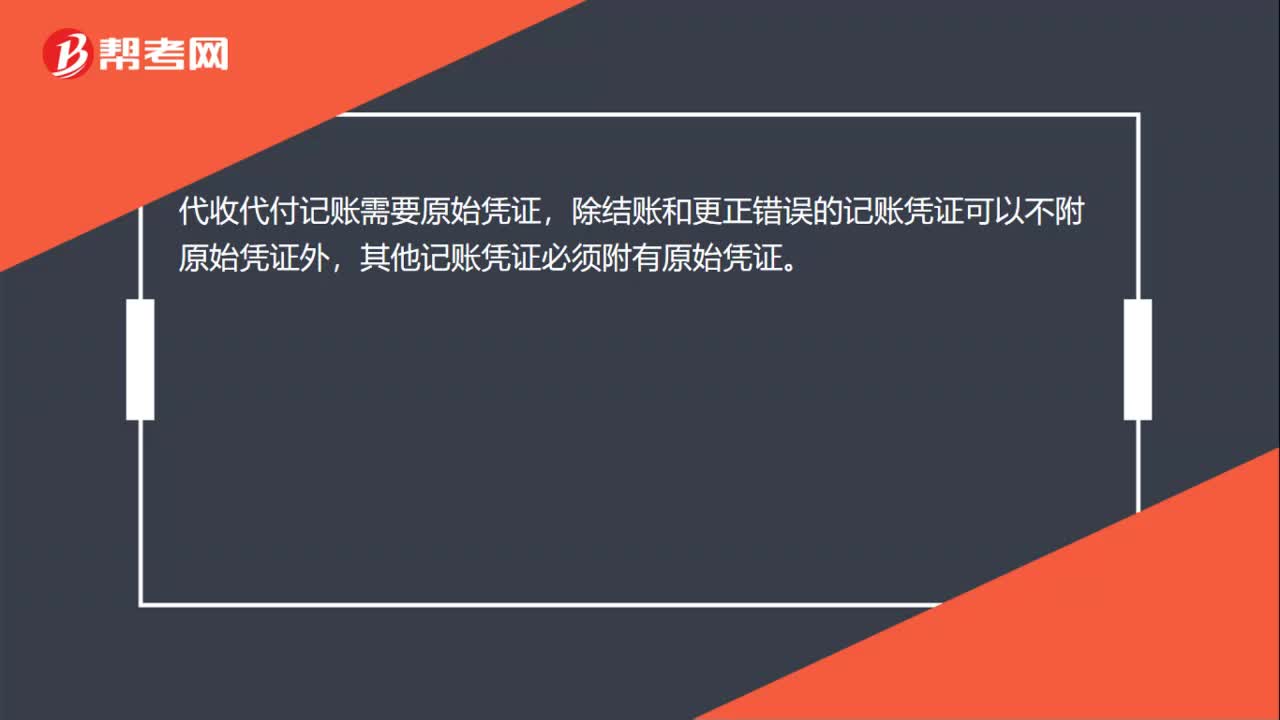

00:17代收代付记账需要原始凭证吗?:代收代付记账需要原始凭证,除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

01:43

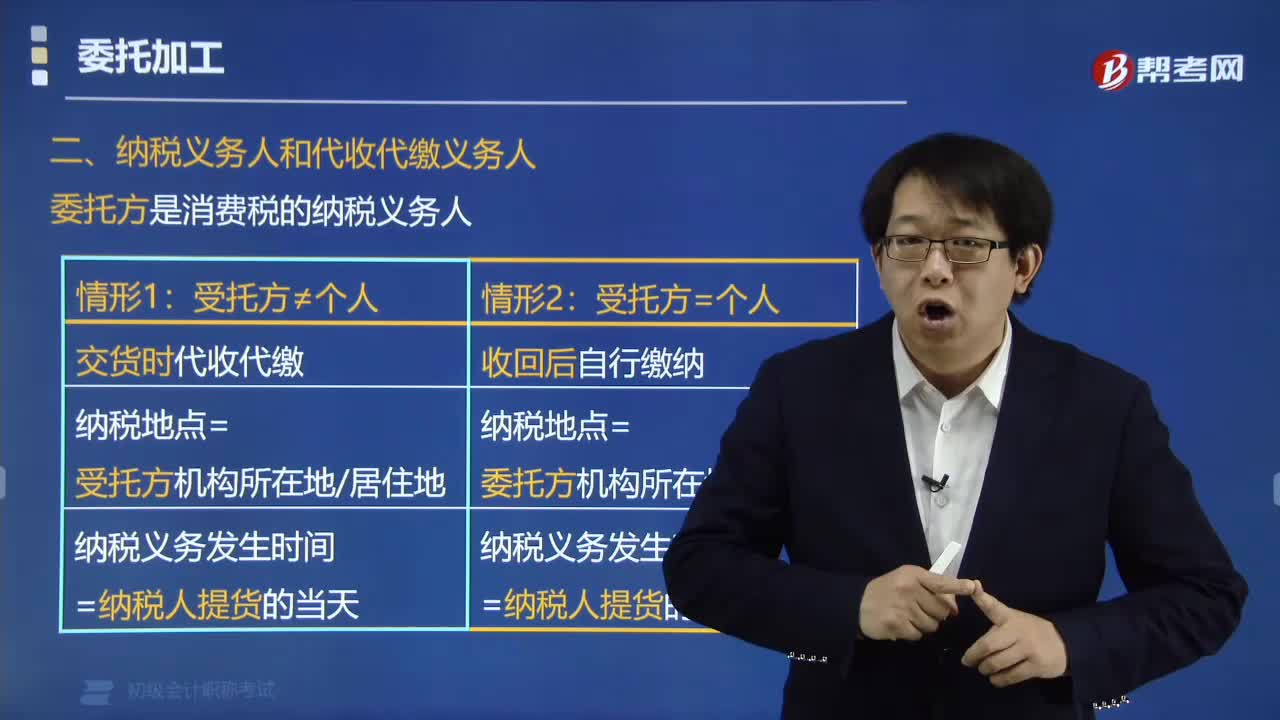

01:43代收代缴消费税款的规定有哪些?:代收代缴消费税款的规定有哪些?代收代缴消费税款的规定(总原则是受托方代收代缴):由受托方在向委托方交货时代收代缴消费税税款。由委托方收回后自行缴纳消费税,纳税地点=委托方机构所在地,纳税义务发生时间=纳税人提货的当天,【提示】对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,都不得作为委托加工应税消费品。而应当按照销售自制应税消费品缴纳消费税。

01:06

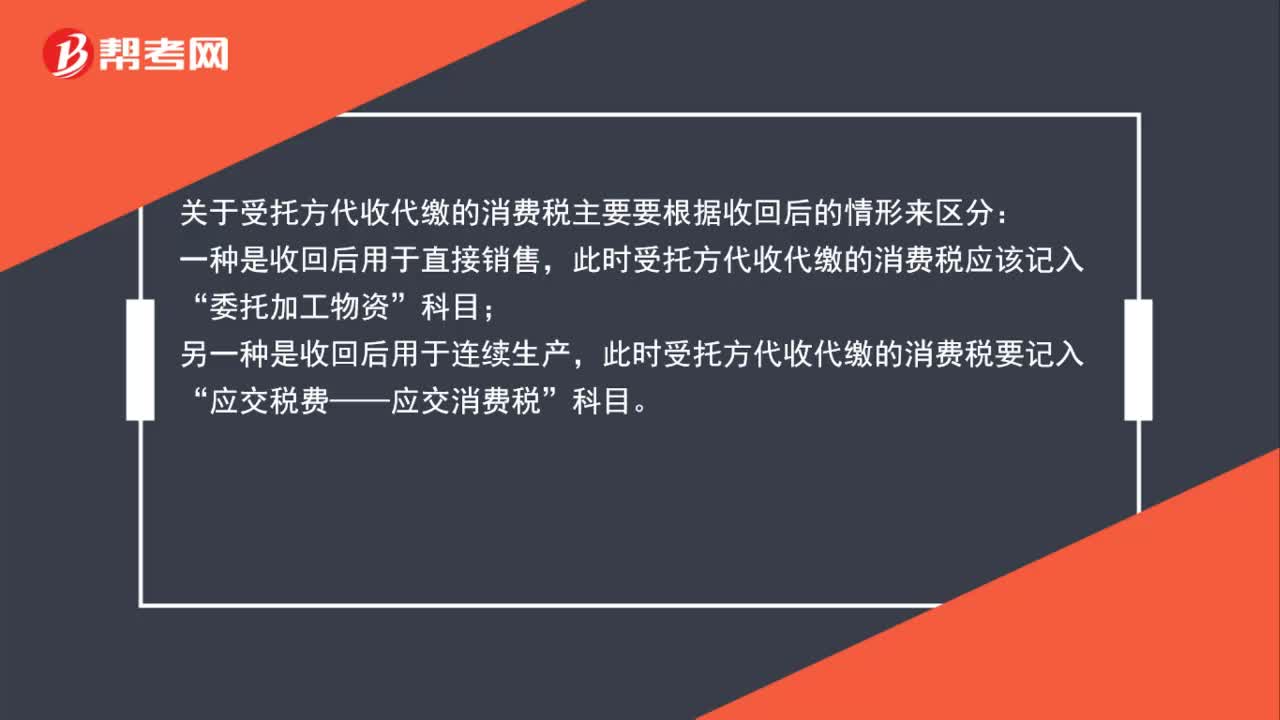

01:06委托加工物资收回后受托方代收代缴的消费税怎么处理?:委托加工物资收回后受托方代收代缴的消费税怎么处理?关于受托方代收代缴的消费税主要要根据收回后的情形来区分:一种是收回后用于直接销售,此时受托方代收代缴的消费税应该记入“委托加工物资”科目;另一种是收回后用于连续生产,此时受托方代收代缴的消费税要记入“应交税费——应交消费税”科目。

00:24

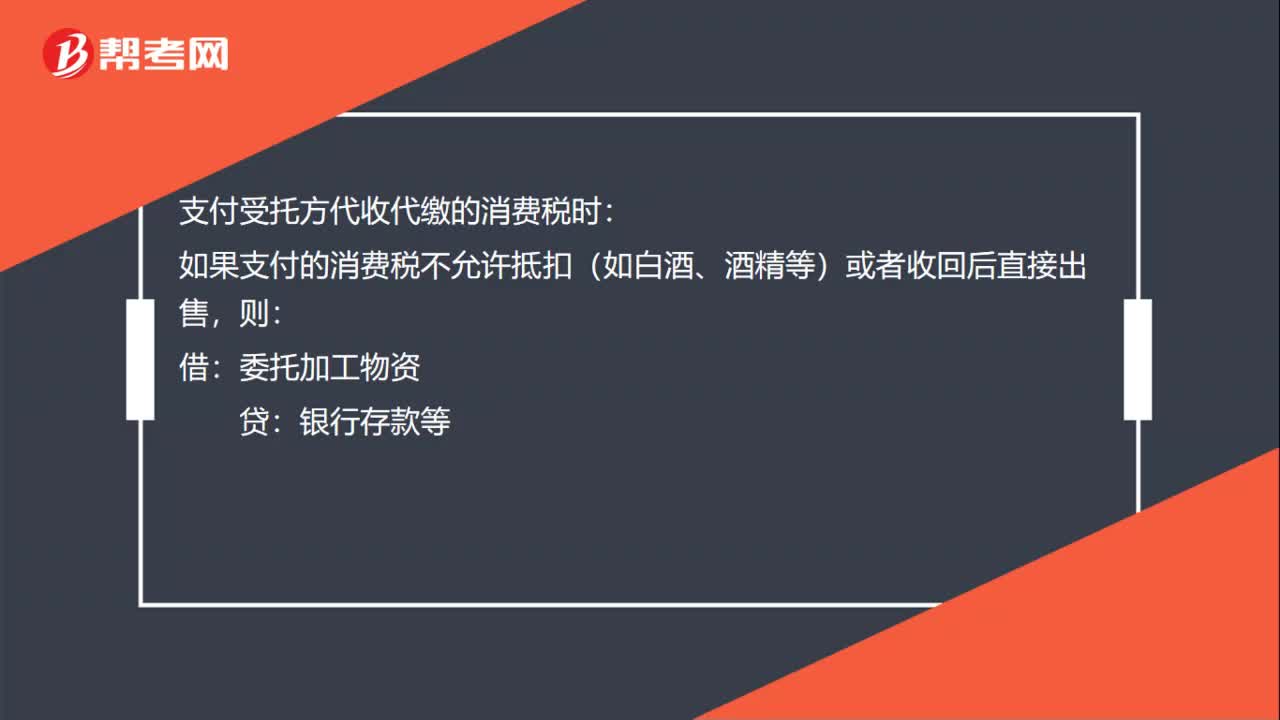

00:24支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?:支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?支付受托方代收代缴的消费税时:如果支付的消费税不允许抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物资:贷银行存款等

01:21

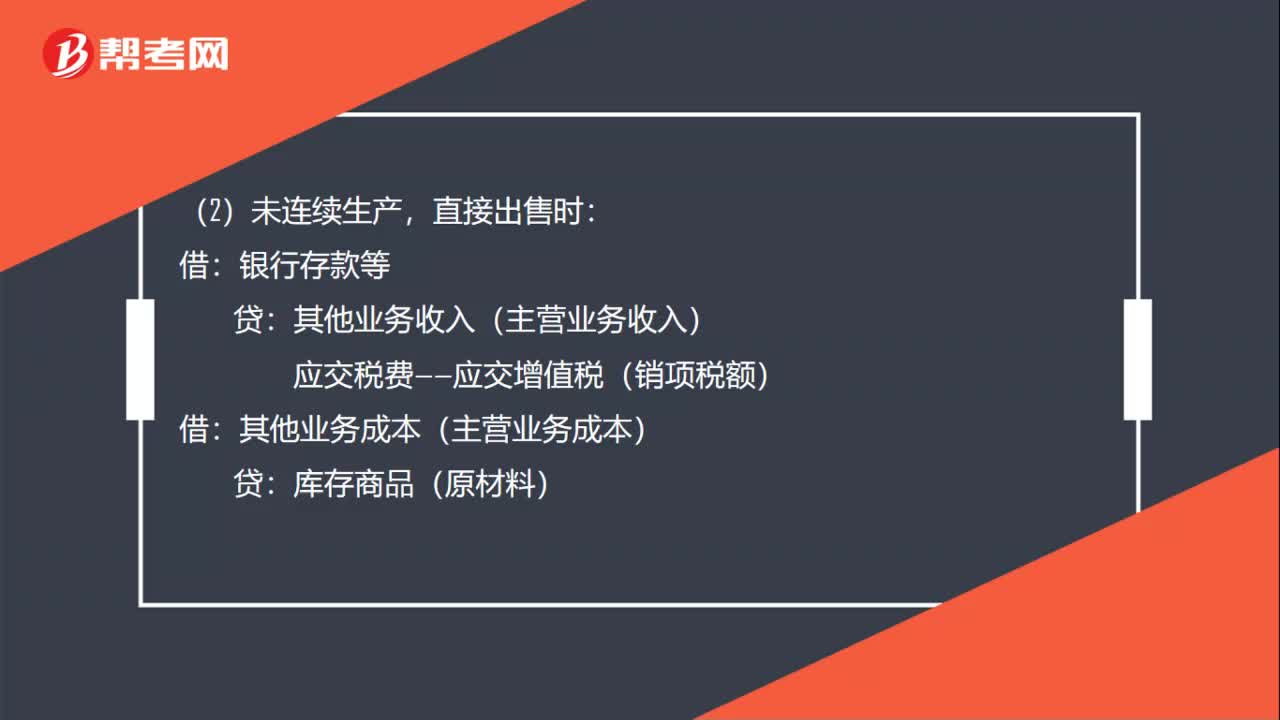

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

00:52

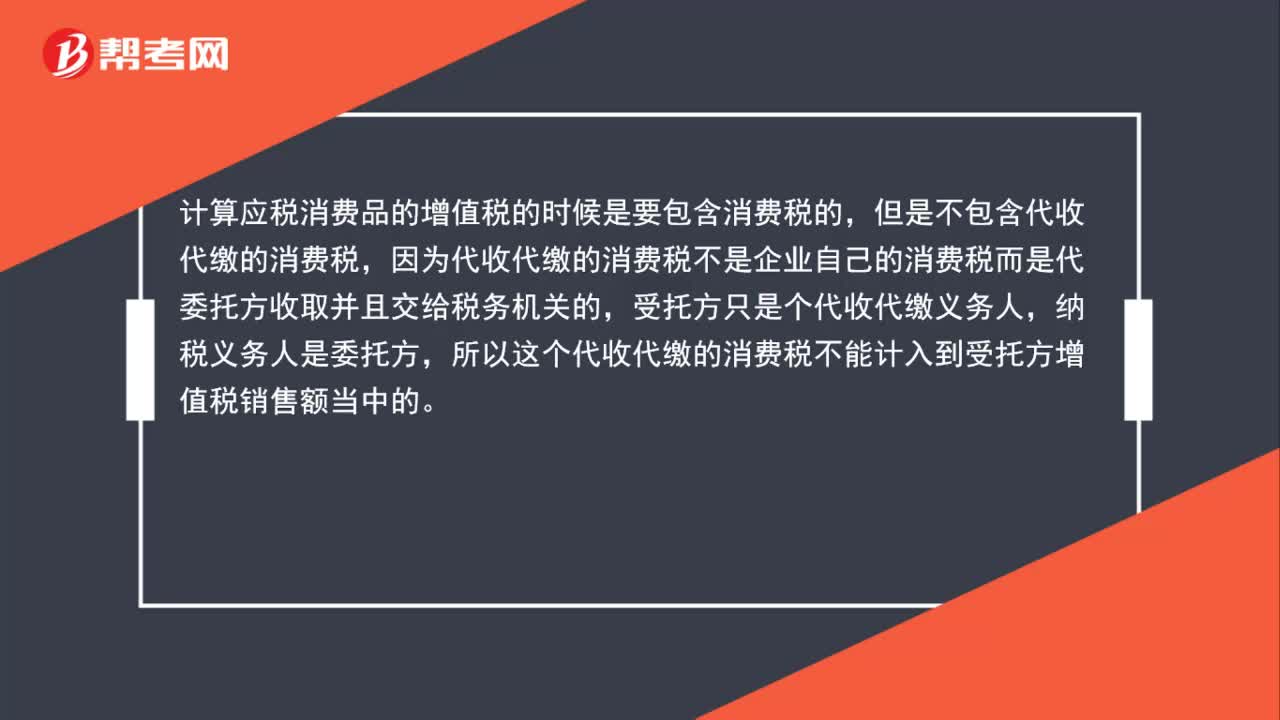

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

00:27

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

00:22

00:22给到代销方的手续费,为什么不记入合同取得成本?:给到代销方的手续费,为什么不记入合同取得成本?合同取得成本是你为别人提供服务,企业为取得合同发生的增量成本预期能够收回的,应作为合同取得成本确认为一项资产。

00:28

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日