下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:58

10:58股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

11:15

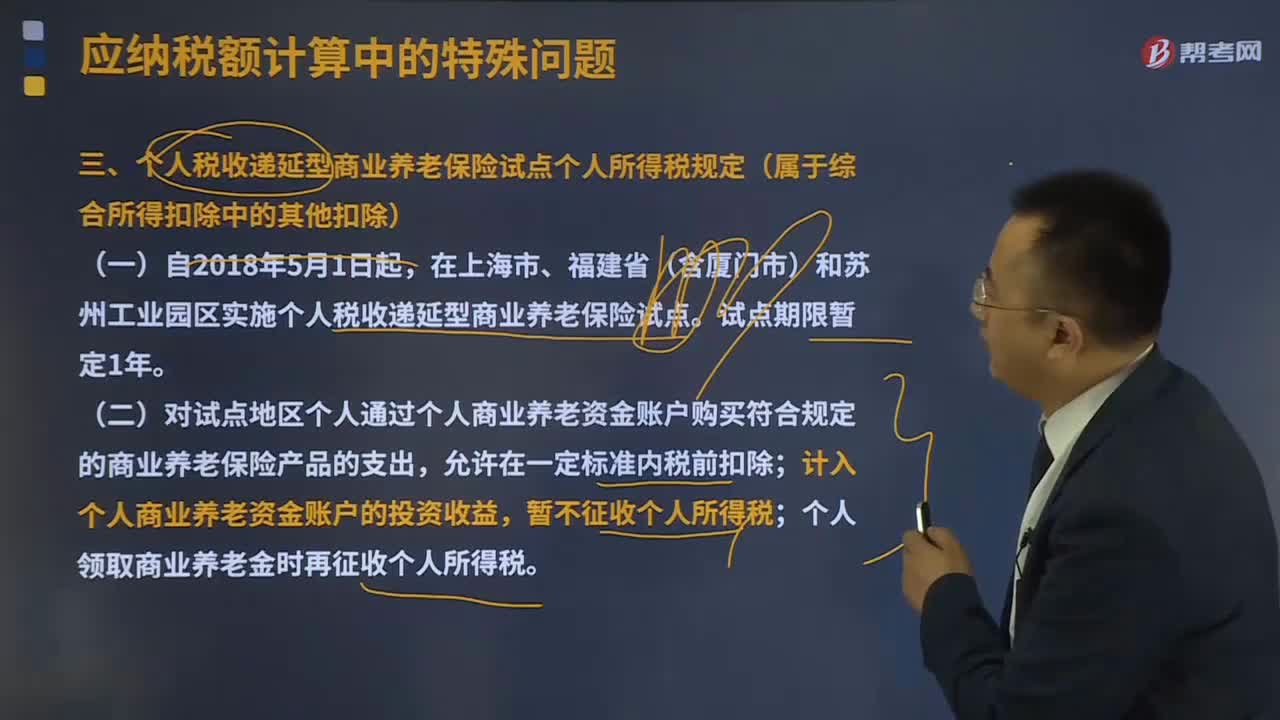

11:15商业健康保险个人所得税的规定有哪些?:由上市公司和发行债券的企业在向基金派发股息、红利、利息时代扣代缴20%的个人所得税,(3)对投资者从基金分配中获得的国债利息、储蓄存款利息以及买卖股票价差收入暂不征收所得税,(4)对个人投资者从基金分配中获得的企业债券差价收入,应按税法规定对个人投资者征收个人所得税。(1)内地投资者通过基金互认买卖香港基金份额的个人所得税规定,由该香港基金在内地的代理人按照20%的税率代扣代缴个人所得税:

11:09

11:09个人独资企业和合伙企业个人所得税的规定是什么?:个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,个人独资企业和合伙企业投资者的生产经营所得依法计征个人所得税时,个人独资企业和合伙企业投资者本人的费用扣除标准统一确定为60000元年,其费用扣除标准由投资者选择在其中一个企业的生产经营所得中扣除。2、投资者及其家庭发生的生活费用不允许在税前扣除。汇总其投资兴办的所有企业的经营所得作为应纳税所得额。

09:37

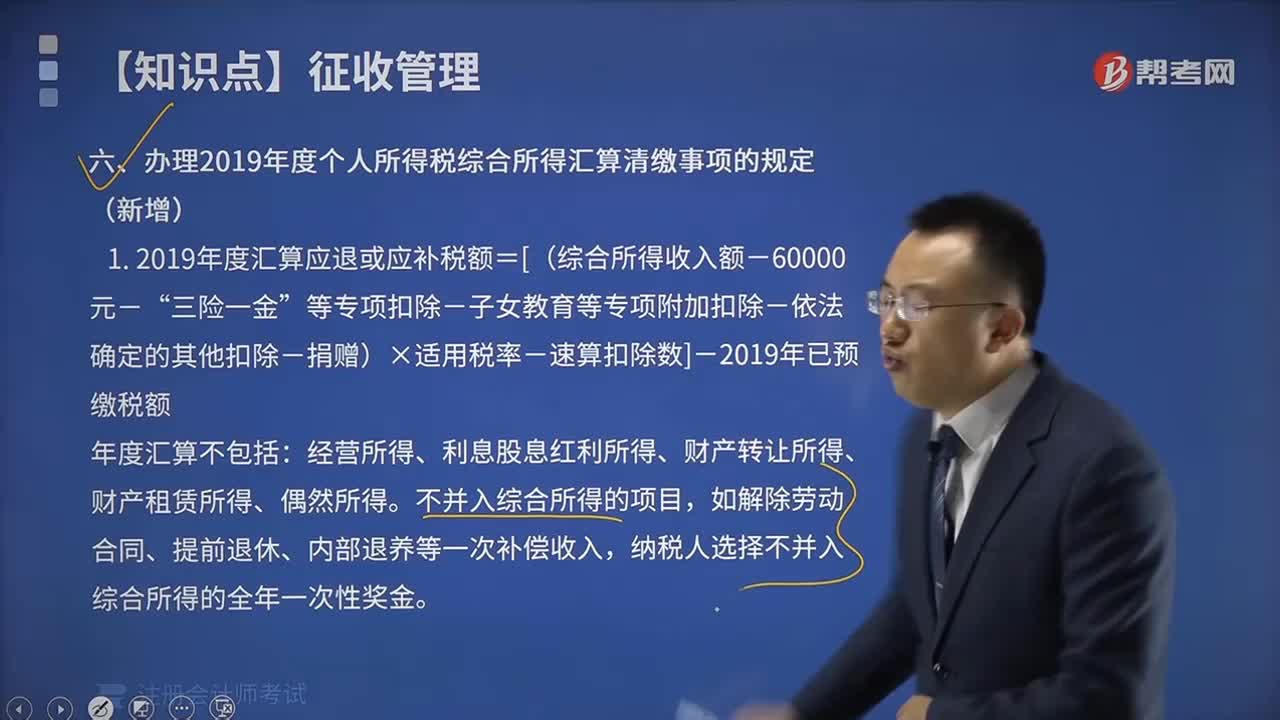

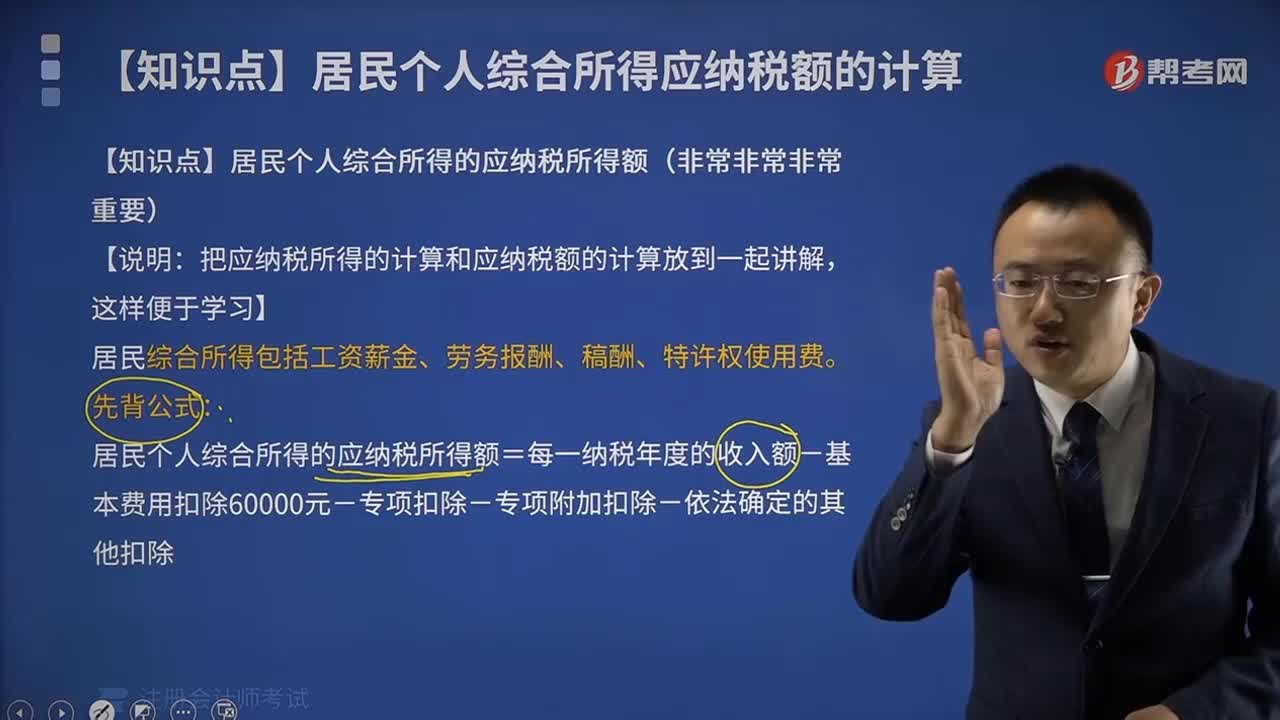

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:01

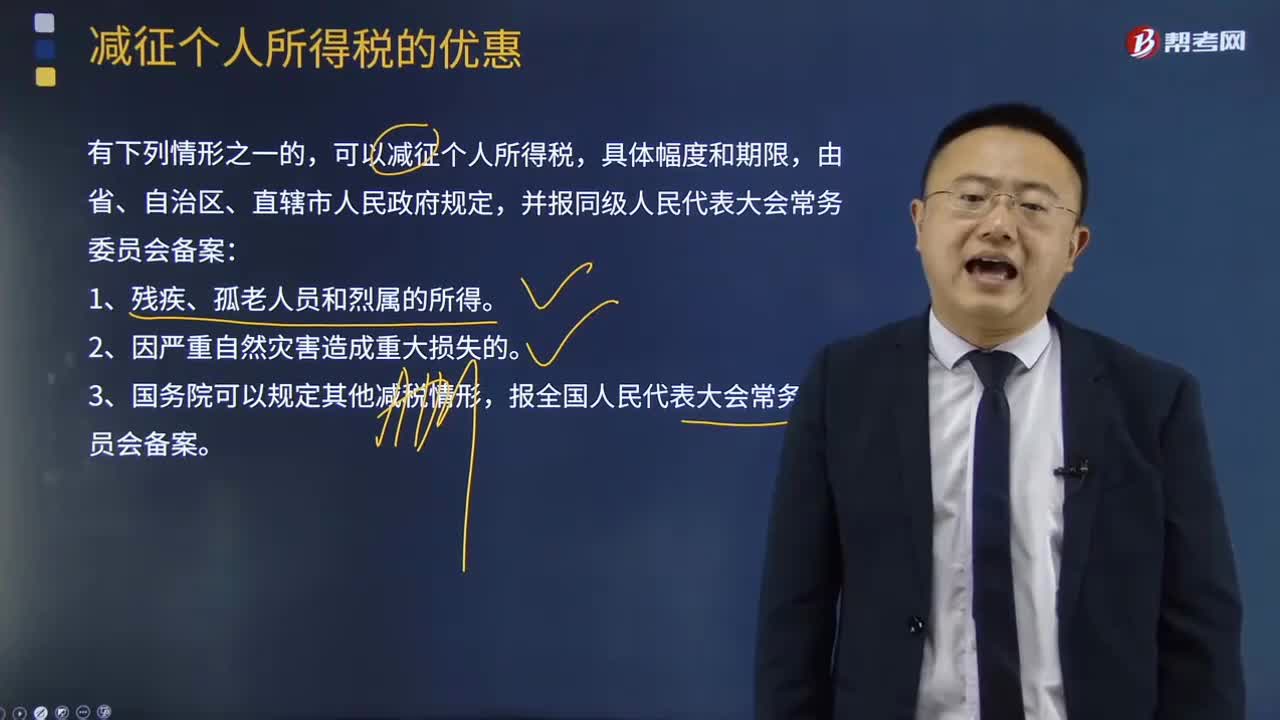

06:01减征个人所得税的优惠有哪些?:减征个人所得税的优惠有哪些?可以减征个人所得税,【2017年注册会计师考试真题】国内某大学教授取得的下列所得中,B.按规定取得原提存的住房公积金,【解析】个人领取原提存的住房公积金、医疗保险金、基本养老保险金时”免予征收个人所得税。应计算缴纳个人所得税的是( )。B.任职高校发放的误餐补助,D.任职高校为其缴付的住房公积金;所得计算缴纳个人所得税”B.按国家统一规定发放的补贴、津贴。

06:57

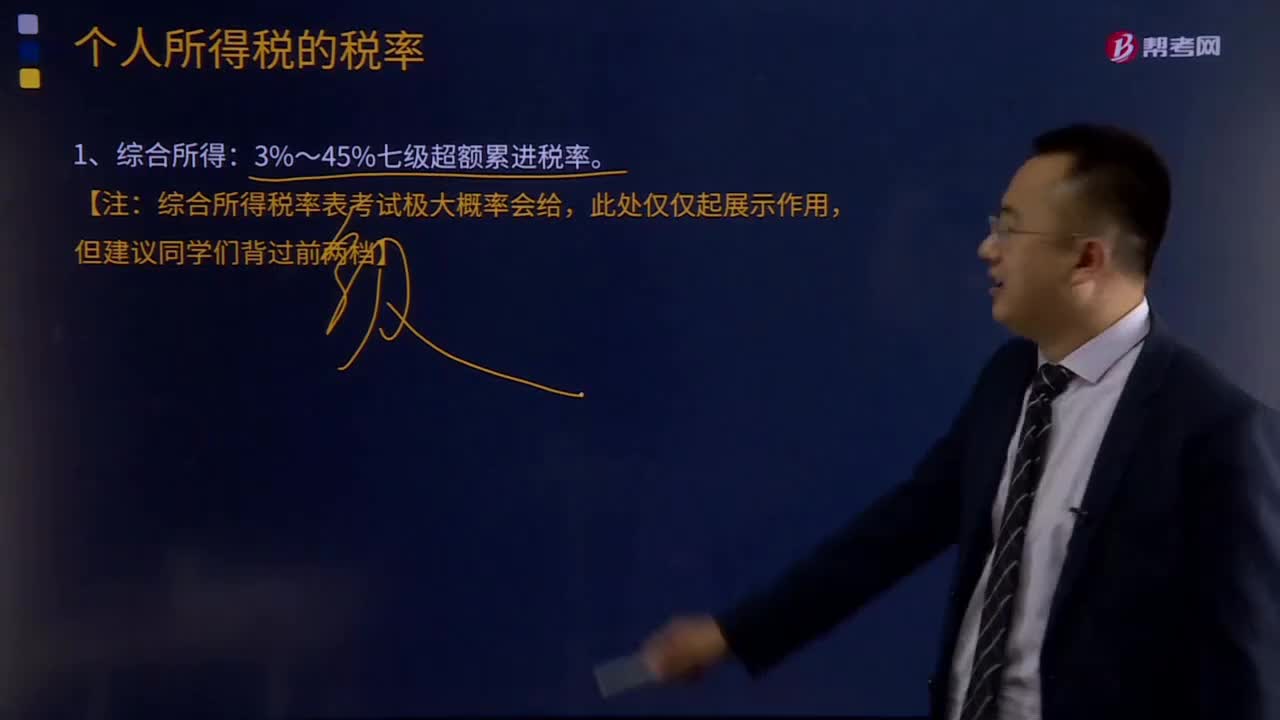

06:57综合所得税的税率是多少?:综合所得税的税率是多少?综合所得税亦称“分类所得税“它对纳税人在一定时间内的各类所得。都相加汇总后按统一的税率计征,但这种税制需要纳税人纳税意识强、服从程度高。综合所得。综合所得税率表考试极大概率会给:个人所得税税率表一(综合所得适用),【提示1】本表所称全年应纳税所得额是指依照税法的规定。

06:24

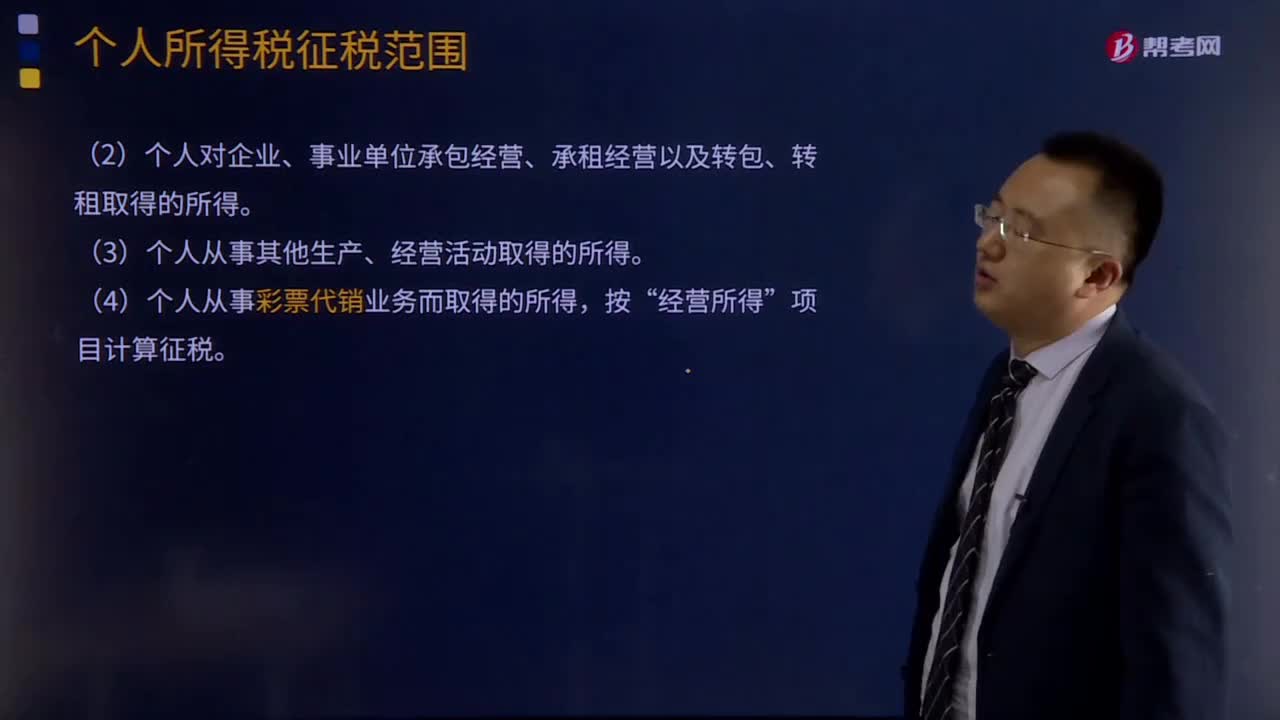

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

08:56

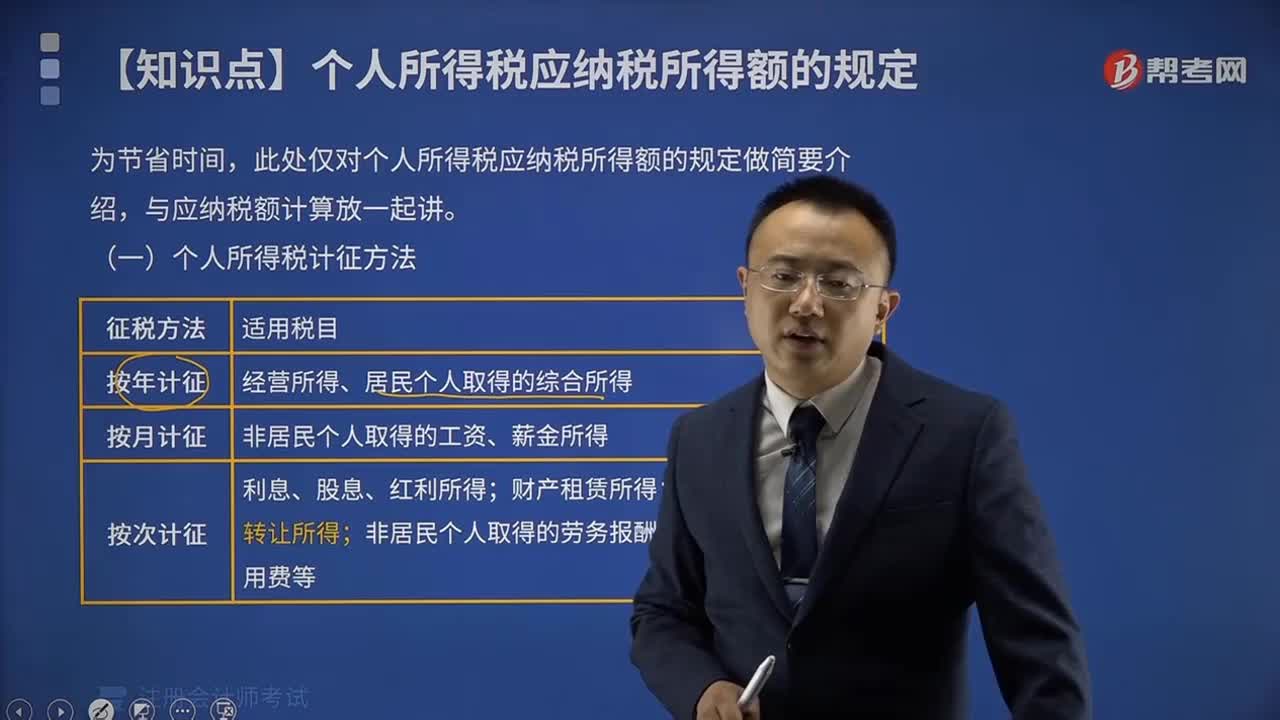

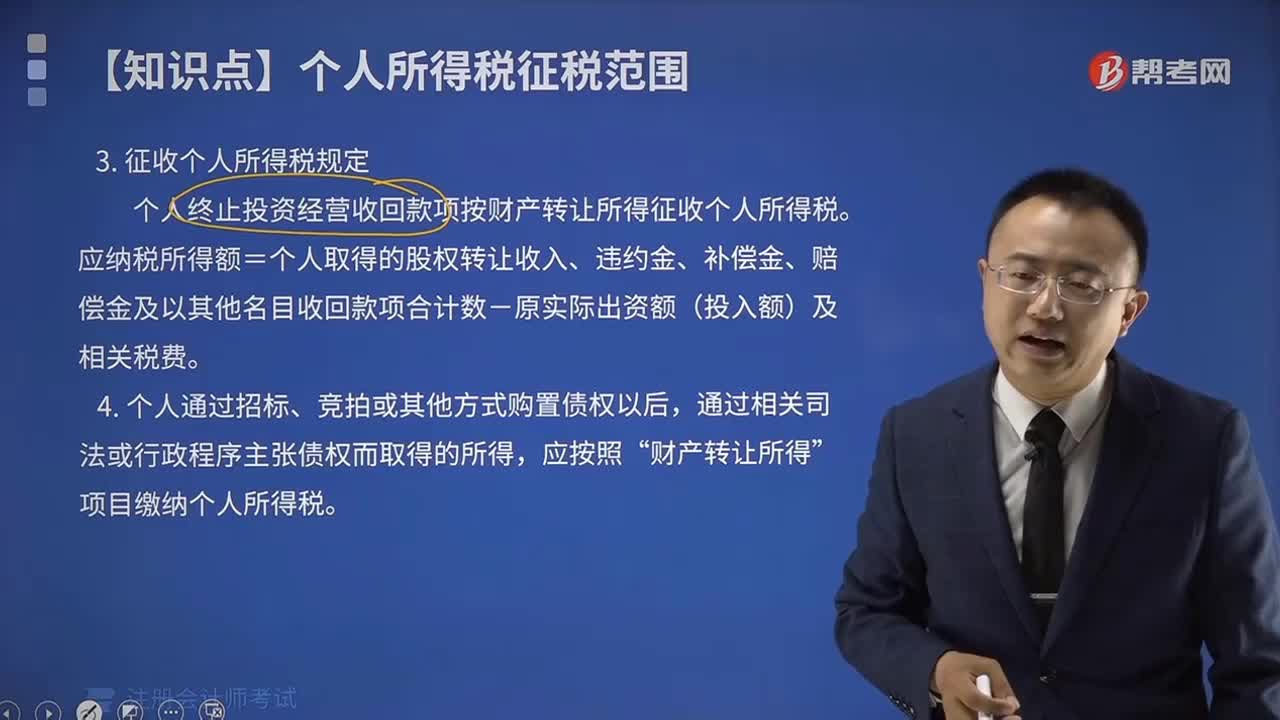

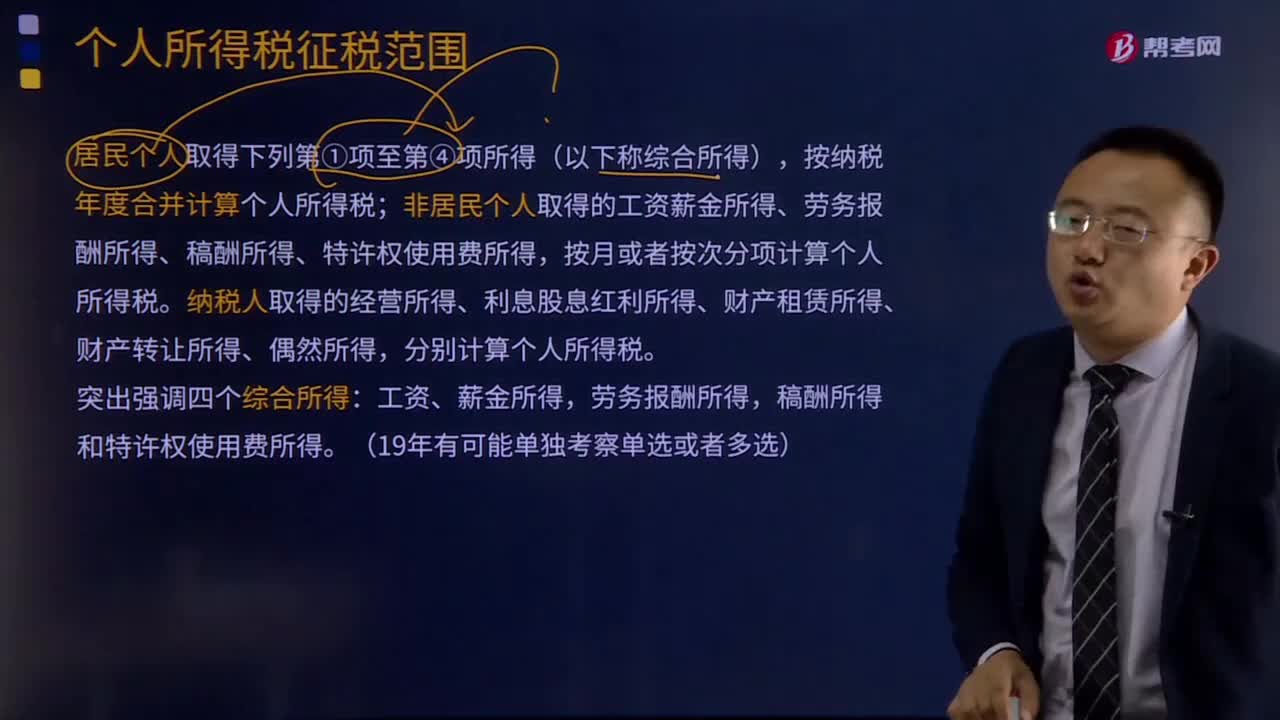

08:56居民个人所得税征税范围有哪些?:居民个人所得税征税范围有哪些?居民个人取得下列第①项至第④项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,按月或者按次分项计算个人所得税。纳税人取得的经营所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得,稿酬所得和特许权使用费所得。【例题·多选题】个人所得税的下列各项征税范围A.工资薪金所得

00:54

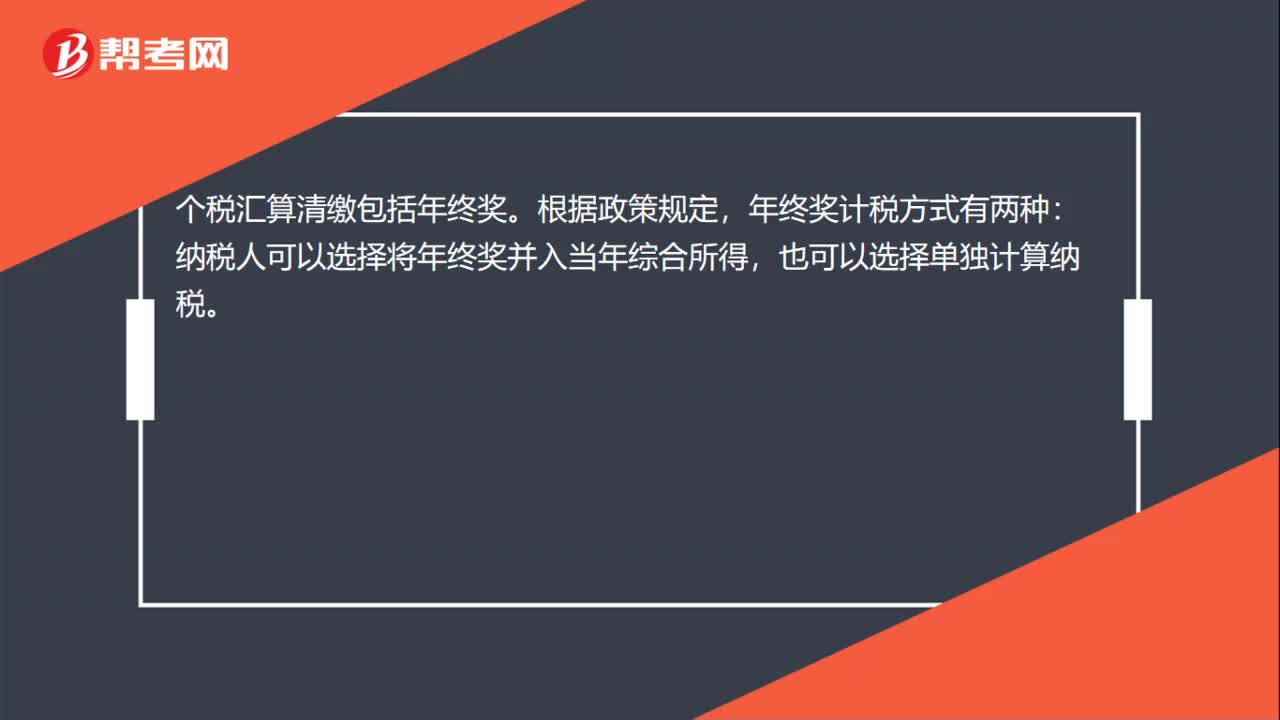

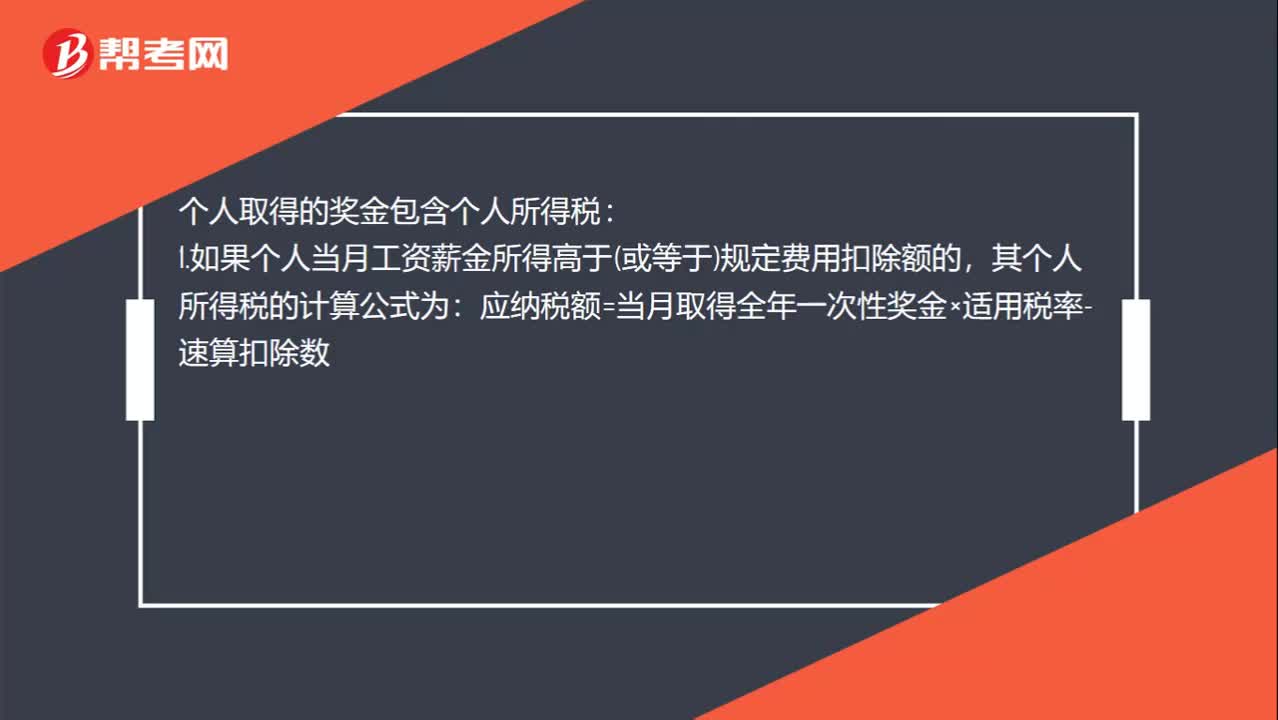

00:54年终奖个人所得税计算方法是什么?:年终奖个人所得税计算方法是什么?个人取得的奖金包含个人所得税:1.如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,2.如果个人当月工资薪金所得低于规定费用扣除额的:其计算公式为应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

01:06

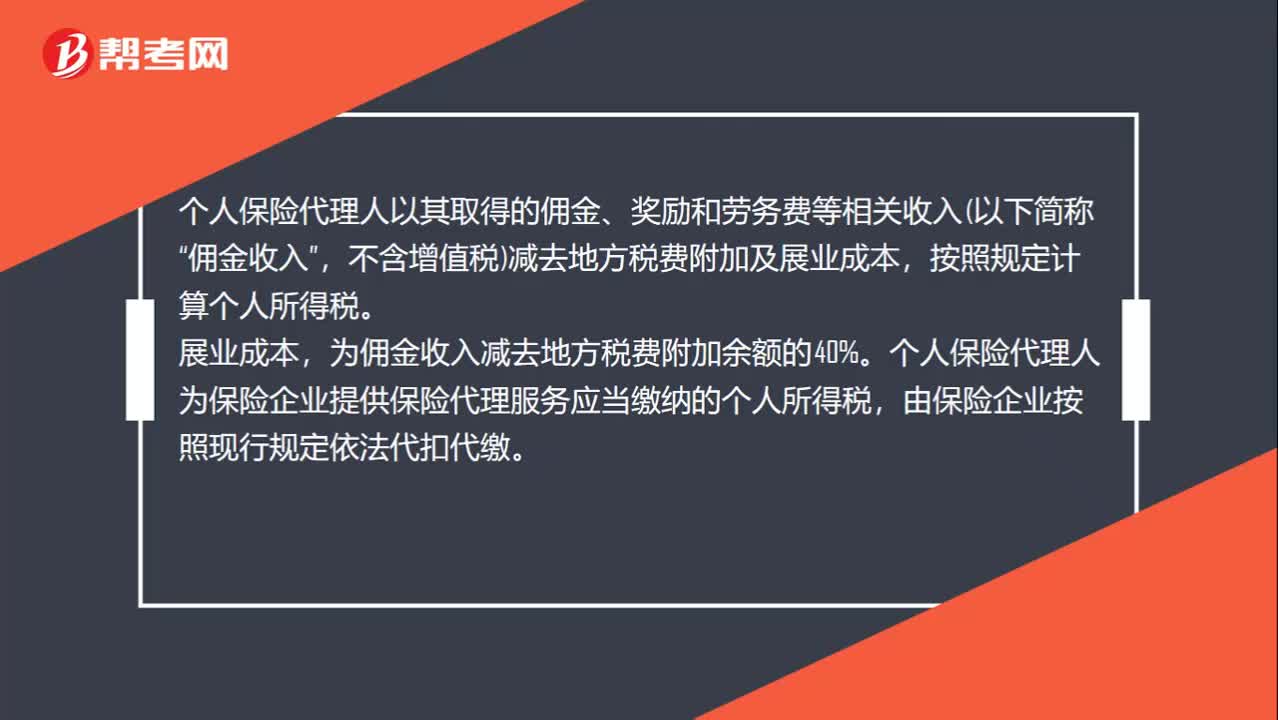

01:06免征个人所得税优惠有哪些?:免征个人所得税优惠有哪些?个人保险代理人以其取得的佣金、奖励和劳务费等相关收入(以下简称“不含增值税)减去地方税费附加及展业成本,按照规定计算个人所得税,展业成本。为佣金收入减去地方税费附加余额的40%,个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税。由保险企业按照现行规定依法代扣代缴,证券经纪人、信用卡和旅游等行业的个人代理人比照上述规定执行。

00:27

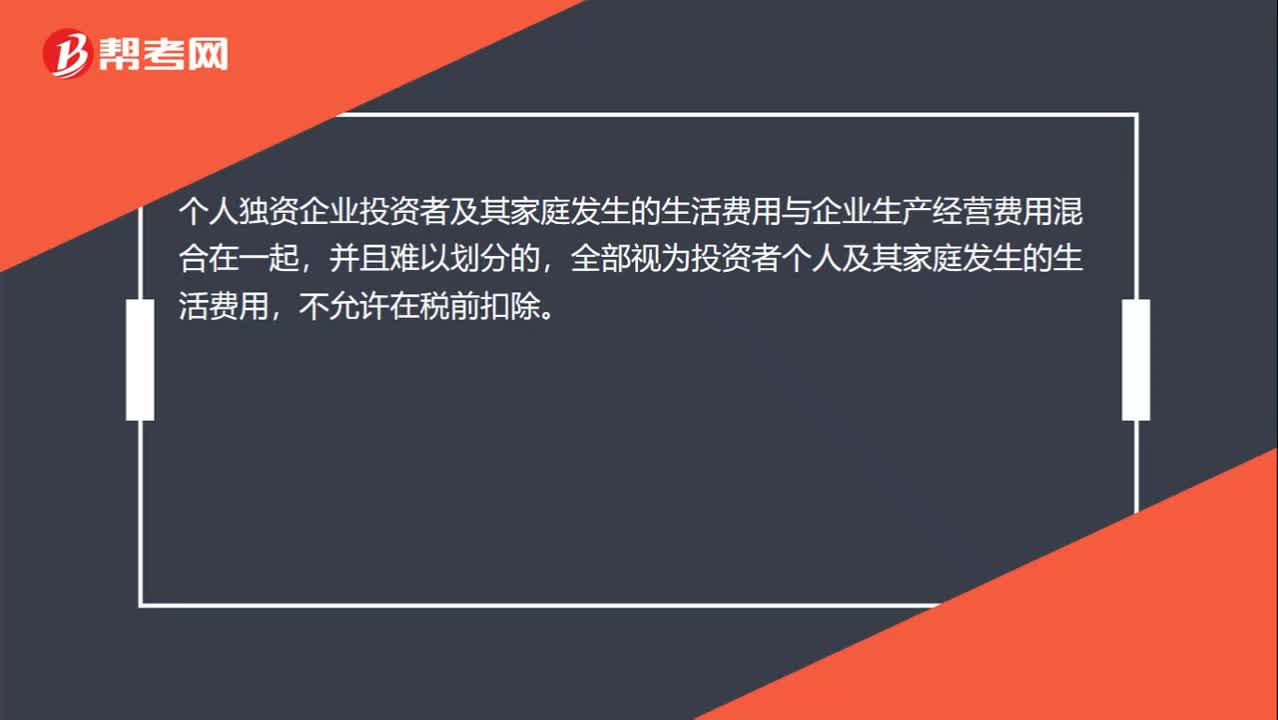

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

01:33

01:33个人所得税缴纳怎么查询?:个人所得税缴纳怎么查询?查询个人所得税的方法分为企业财务人员查询和个人纳税情况查询,都需要登录地方税务局网站查询纳税情况,输入相关信息和验证码即可。1. 企业进入地方税务局网站办税大厅“2. 进入地方税务局网上办税系统”3. 输入企业用户名和密码、验证码:涉税查询—扣缴义务人密码派发”5. 查询到全部有网络申报记录人员(并不专指高收入人员)的密码“个人纳税情况查询操作流程”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日