下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

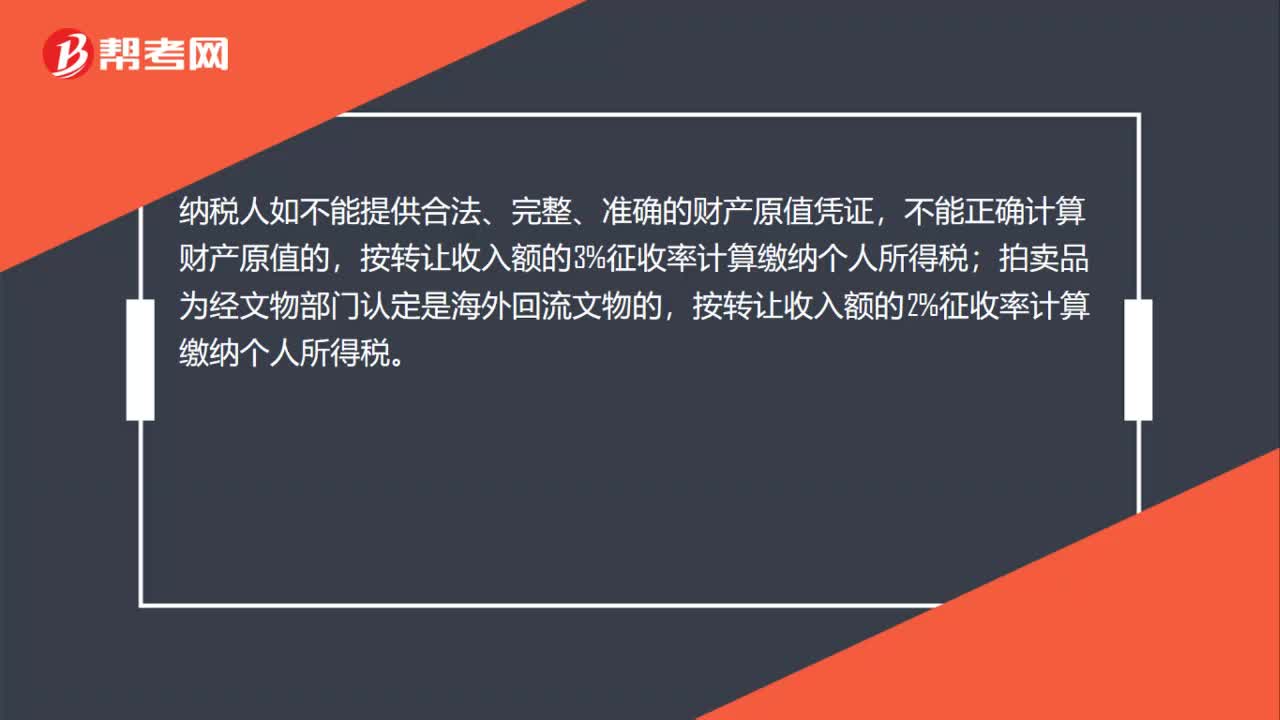

01:12拍卖所得的计税怎么算?:拍卖所得的计税怎么算?个人拍卖除文字作品原稿及复印件外的其他财产,应以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目适用20%税率缴纳个人所得税。纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

01:12

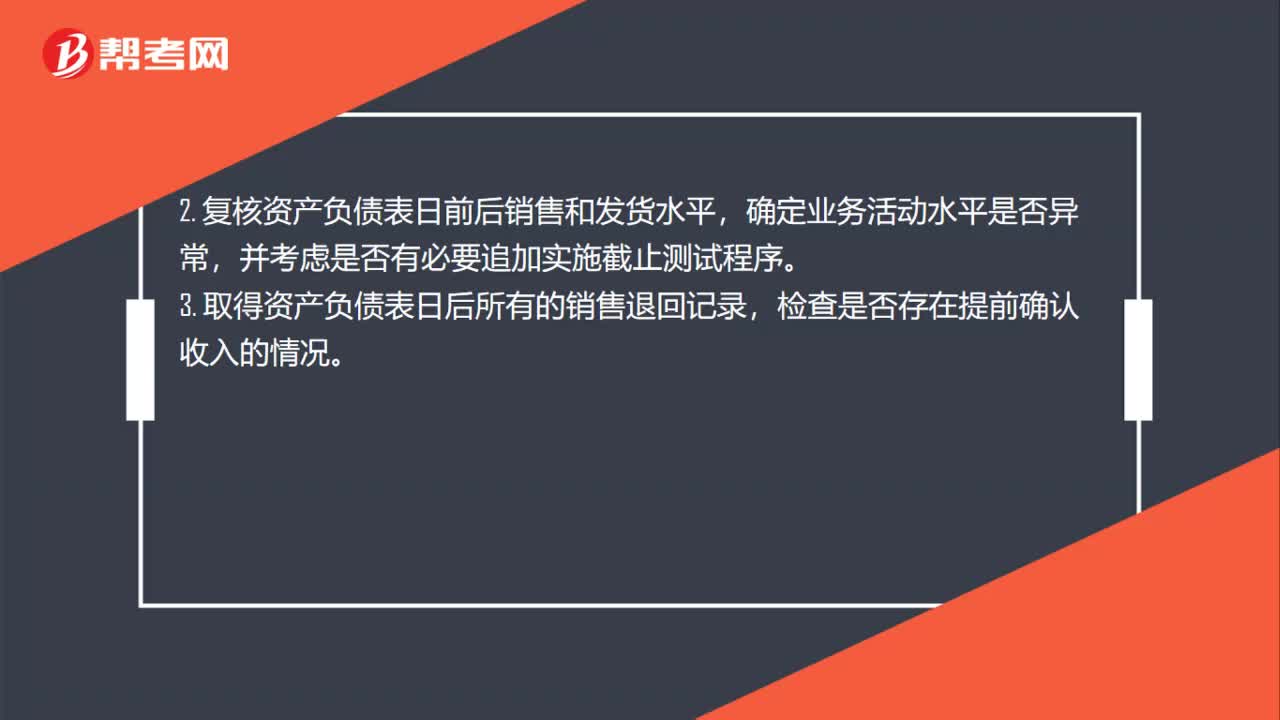

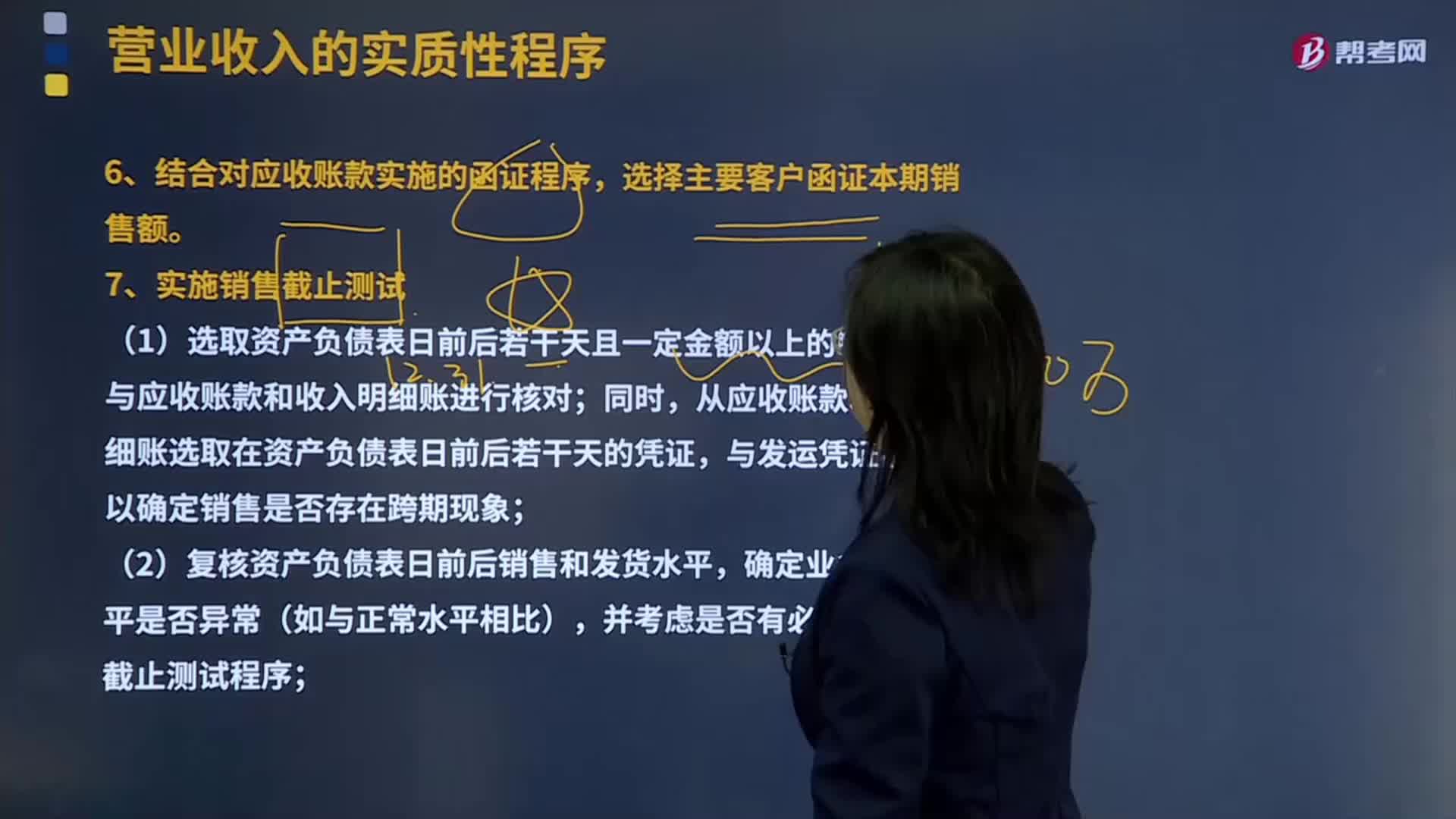

01:12截止测试怎么做?:截止测试怎么做?对于收入的截止测试,主要就是看收入是否记录在正确的会计期间,简单的说就是本期的收入是否记在了本期,而没有记在下期,下期的收入是否记在了下期。而没有记在本期,复核资产负债表日前后销售和发货水平。确定业务活动水平是否异常,并考虑是否有必要追加实施截止测试程序。取得资产负债表日后所有的销售退回记录。检查是否存在提前确认收入的情况4.结合对资产负债表日应收账款的函证程序

03:58

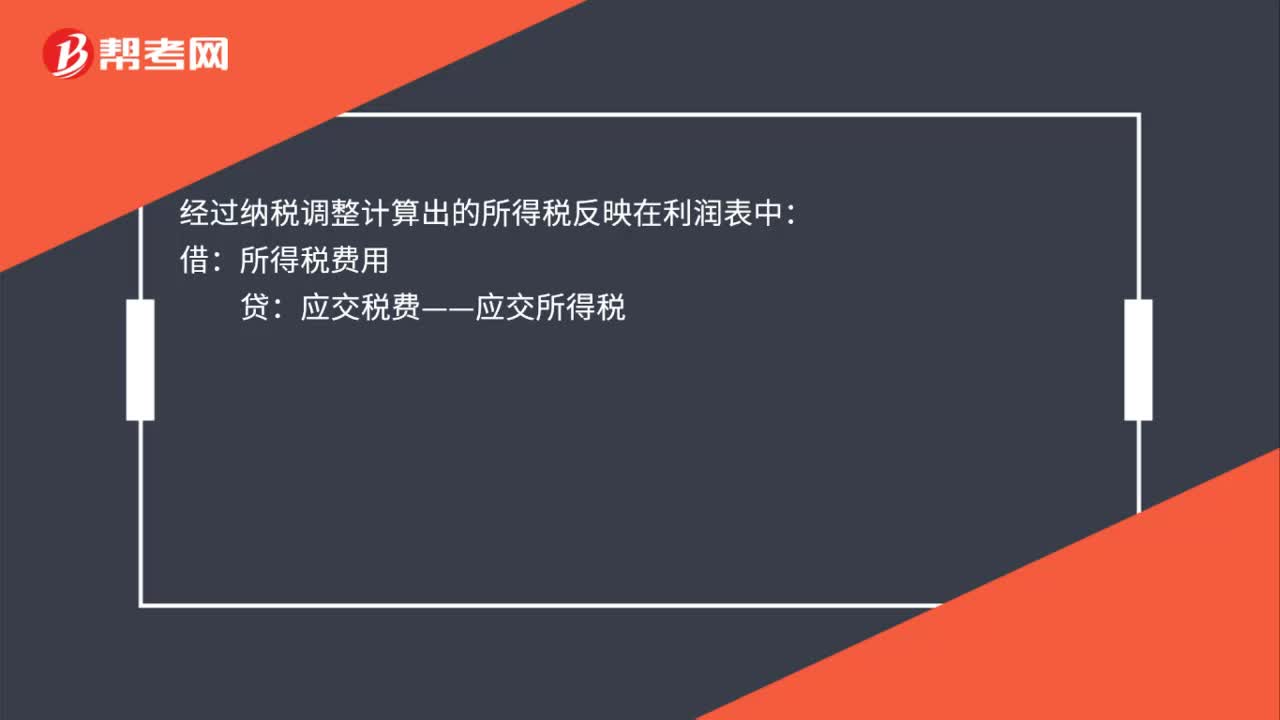

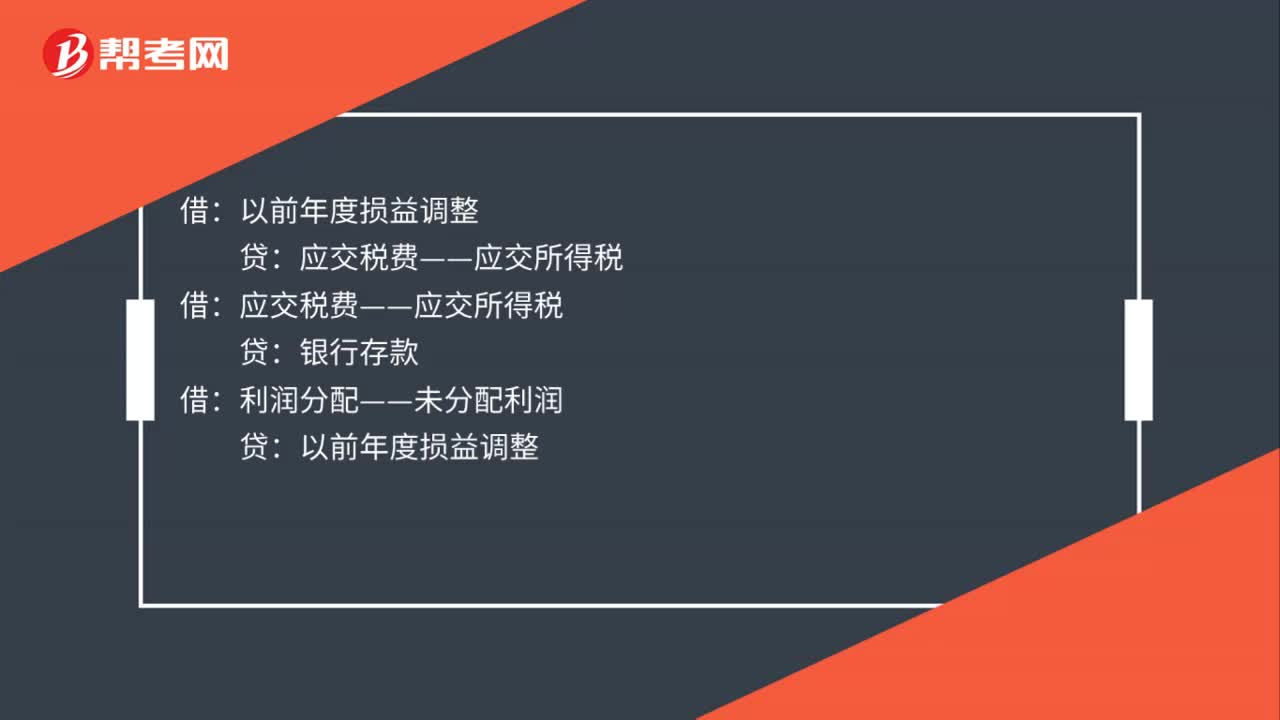

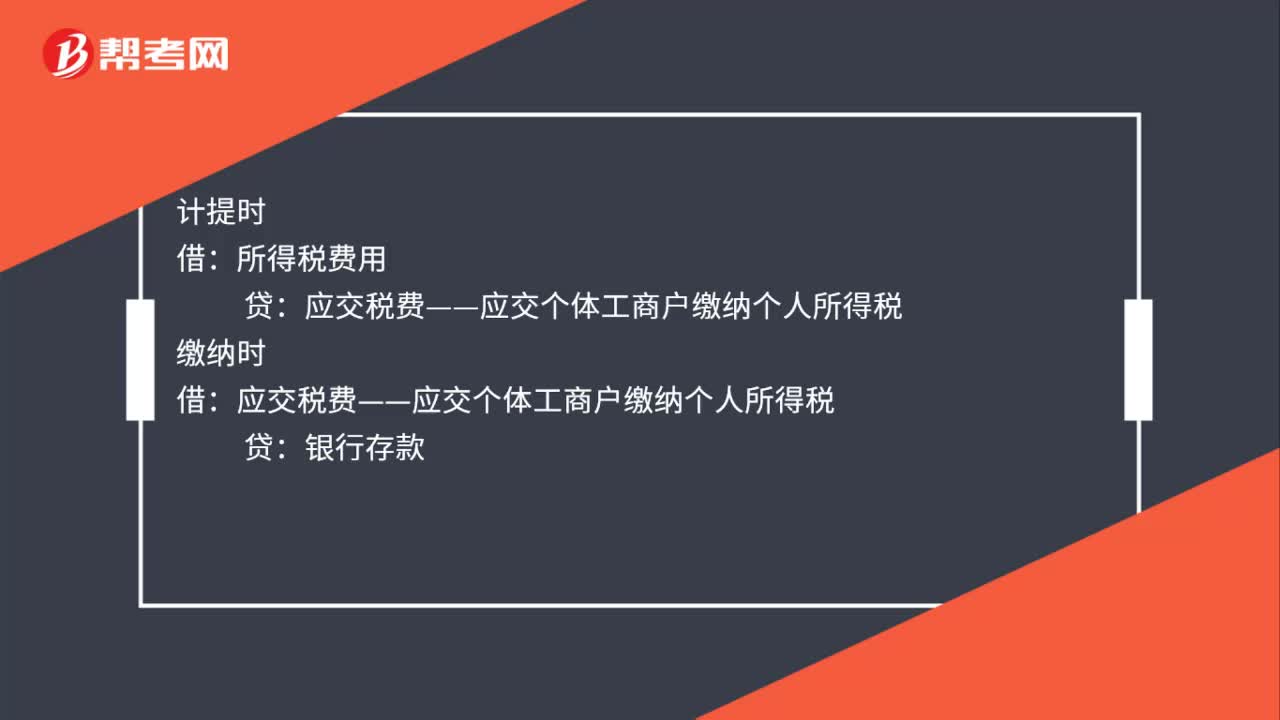

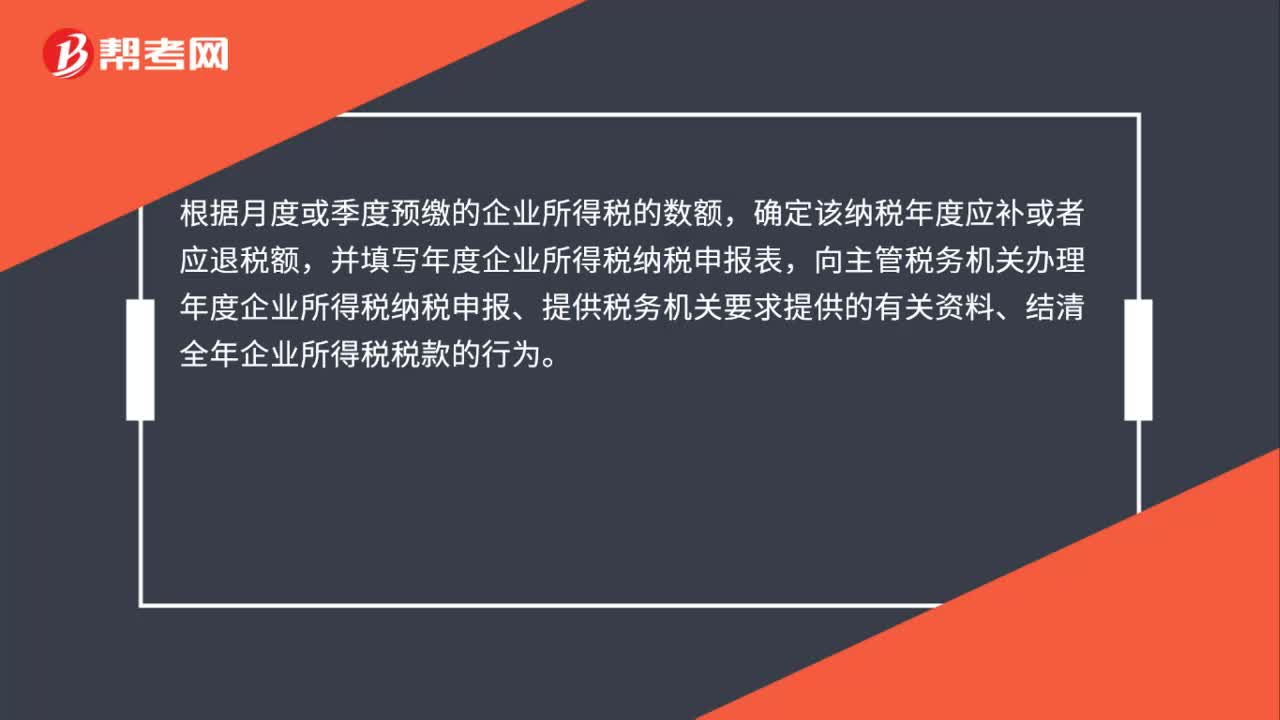

03:58企业所得税纳税期限、纳税申报分别是什么?:企业所得税纳税期限、纳税申报分别是什么?企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不属于企业所得税纳税义务人。(一)企业所得税的纳税期限,2、企业所得税的纳税年度。应当以其实际经营期为1个纳税年度,应当以清算期间作为1个纳税年度,向税务机关报送年度企业所得税纳税申报表,向税务机关办理当期企业所得税汇算清缴,向税务机关报送预缴企业所得税纳税申报表。

04:02

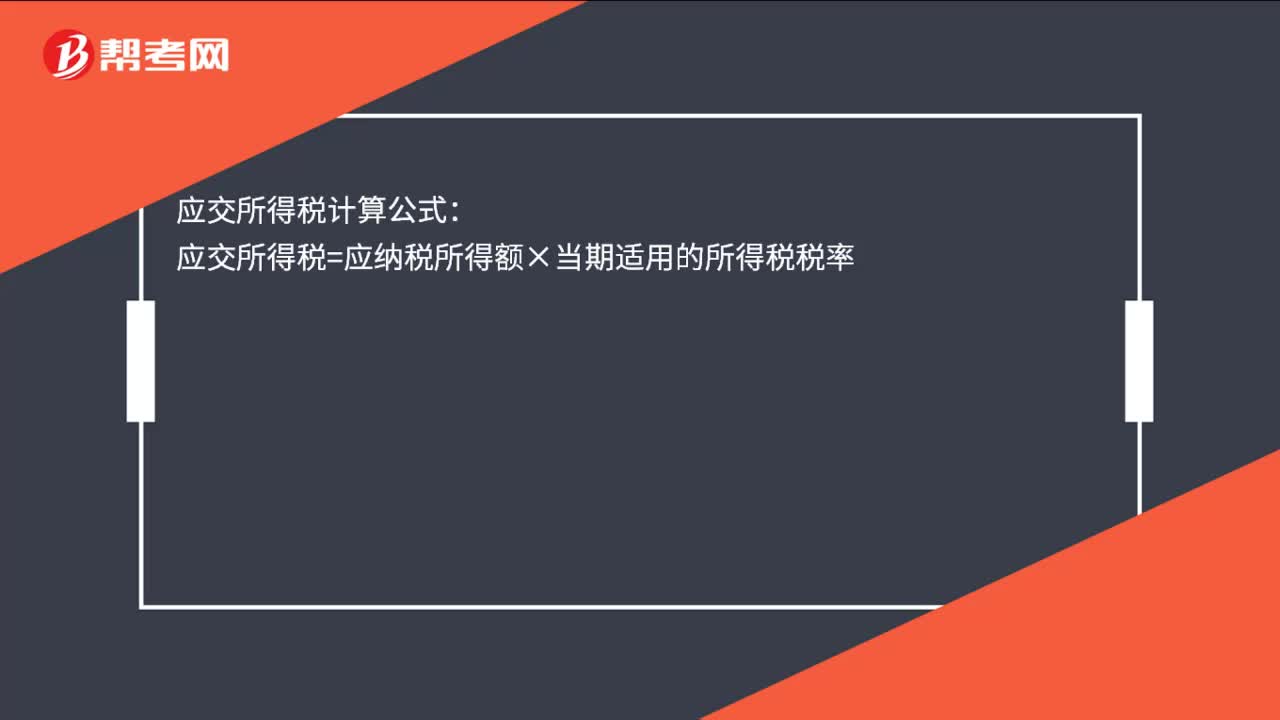

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

03:28

03:28劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

05:06

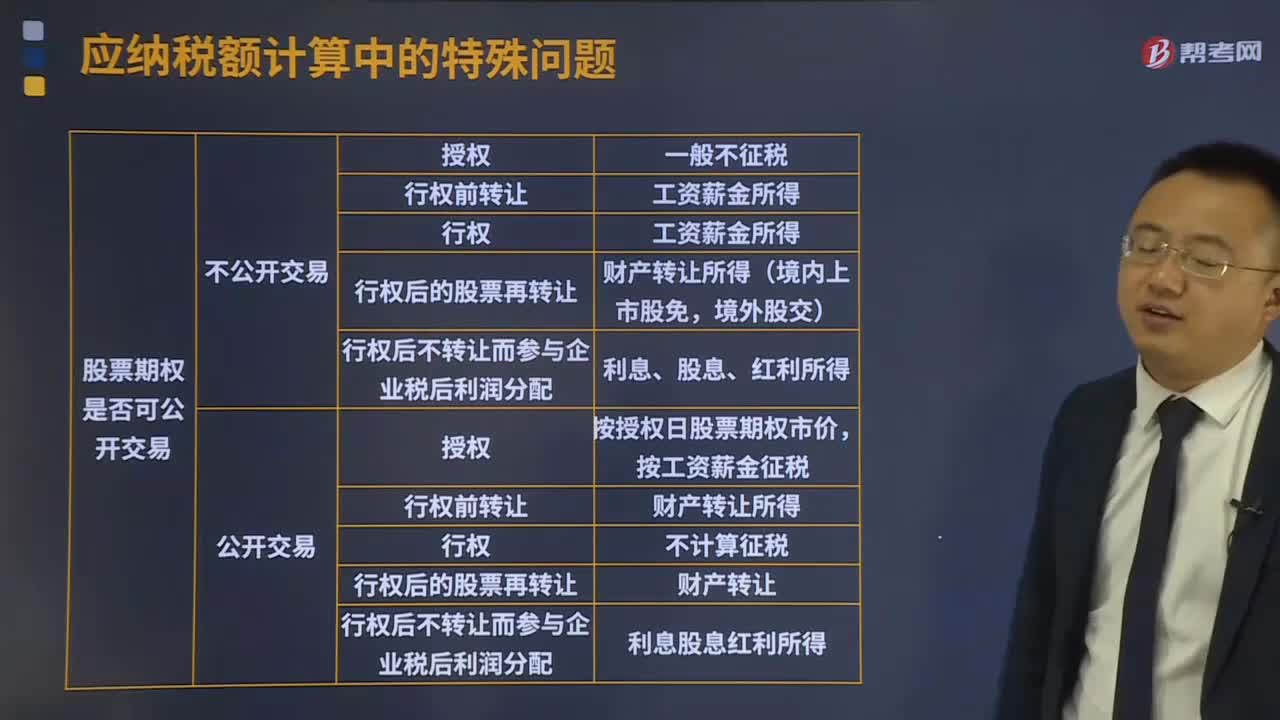

05:06个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

01:09

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

00:50

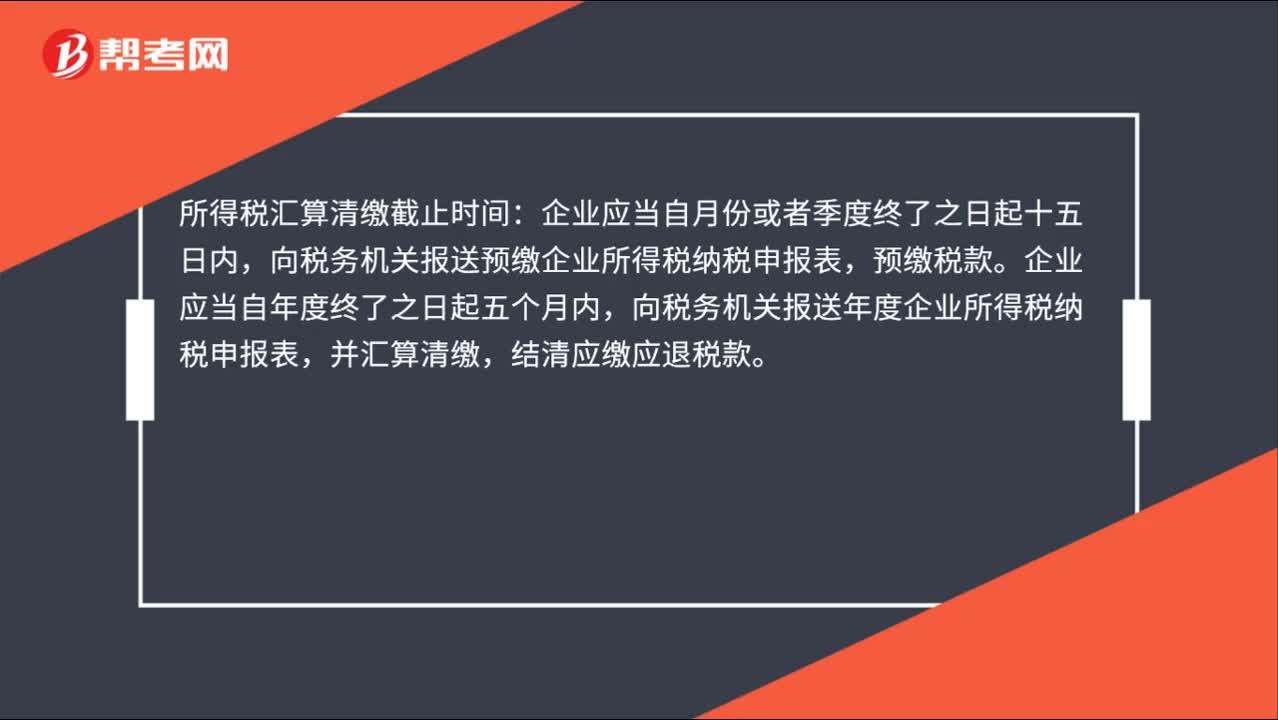

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:30

00:30企业所得税季度申报表a类什么时候交?:企业所得税季度申报表a类什么时候交?1.适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。2.适用于实行核定征收企业所得税的居民企业月度、季度预缴申报和年度汇算清缴申报时填报。

01:33

01:33个人所得税缴纳怎么查询?:个人所得税缴纳怎么查询?查询个人所得税的方法分为企业财务人员查询和个人纳税情况查询,都需要登录地方税务局网站查询纳税情况,输入相关信息和验证码即可。1. 企业进入地方税务局网站办税大厅“2. 进入地方税务局网上办税系统”3. 输入企业用户名和密码、验证码:涉税查询—扣缴义务人密码派发”5. 查询到全部有网络申报记录人员(并不专指高收入人员)的密码“个人纳税情况查询操作流程”

12:27

12:27函证程序和销售截止测时间的具体内容是什么?:(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,(4)结合对资产负债表日应收账款的函证程序,【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点----防止被审计单位多计收入:证实已入账收入是否在同一期间已发货并由客户签收。二是以发运凭证为起点----防止被审计单位少计收入。

03:05

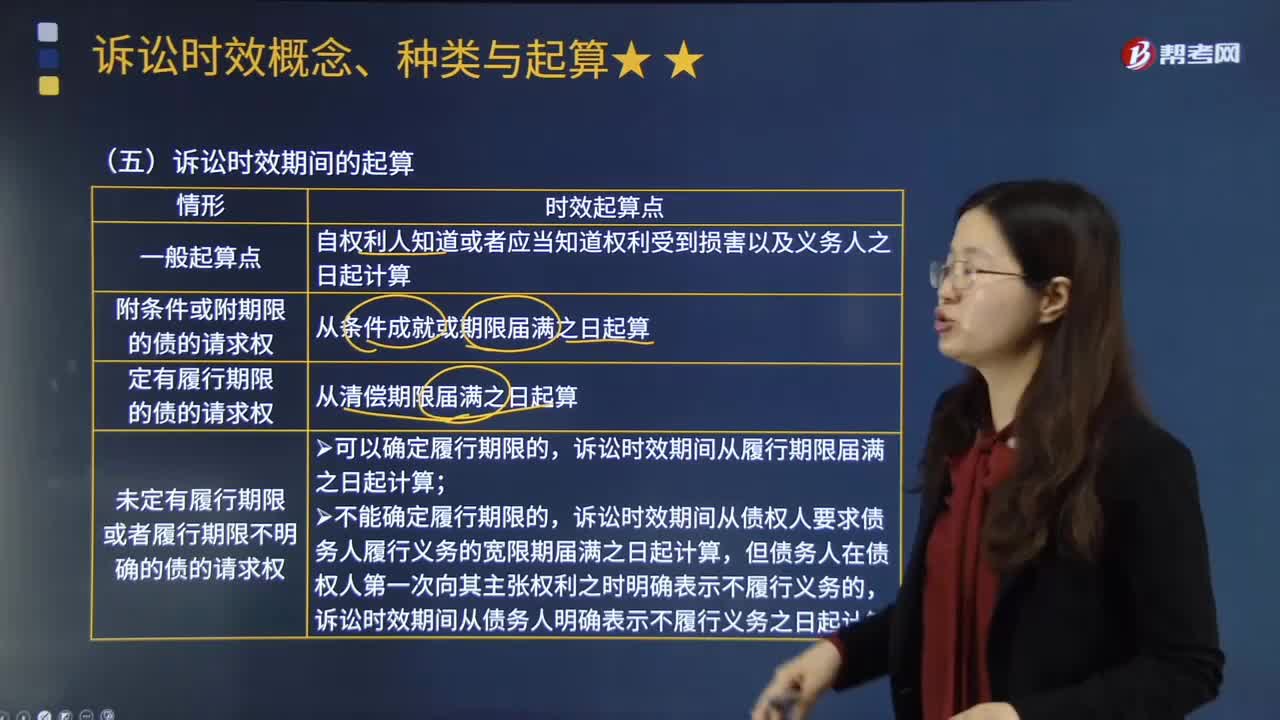

03:05诉讼时效期间是从什么时候开始计算?:诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。(2)定有履行期限的债的请求权。诉讼时效期间自最后一期履行期限届满之日起计算,(3)未定有履行期限或者履行期限不明确的债的请求权:诉讼时效期间从履行期限届满之日起计算,诉讼时效期间从债权人要求债务人履行义务的宽限期届满之日起计算,诉讼时效期间从债务人明确表示不履行义务之日起计算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日