下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:14

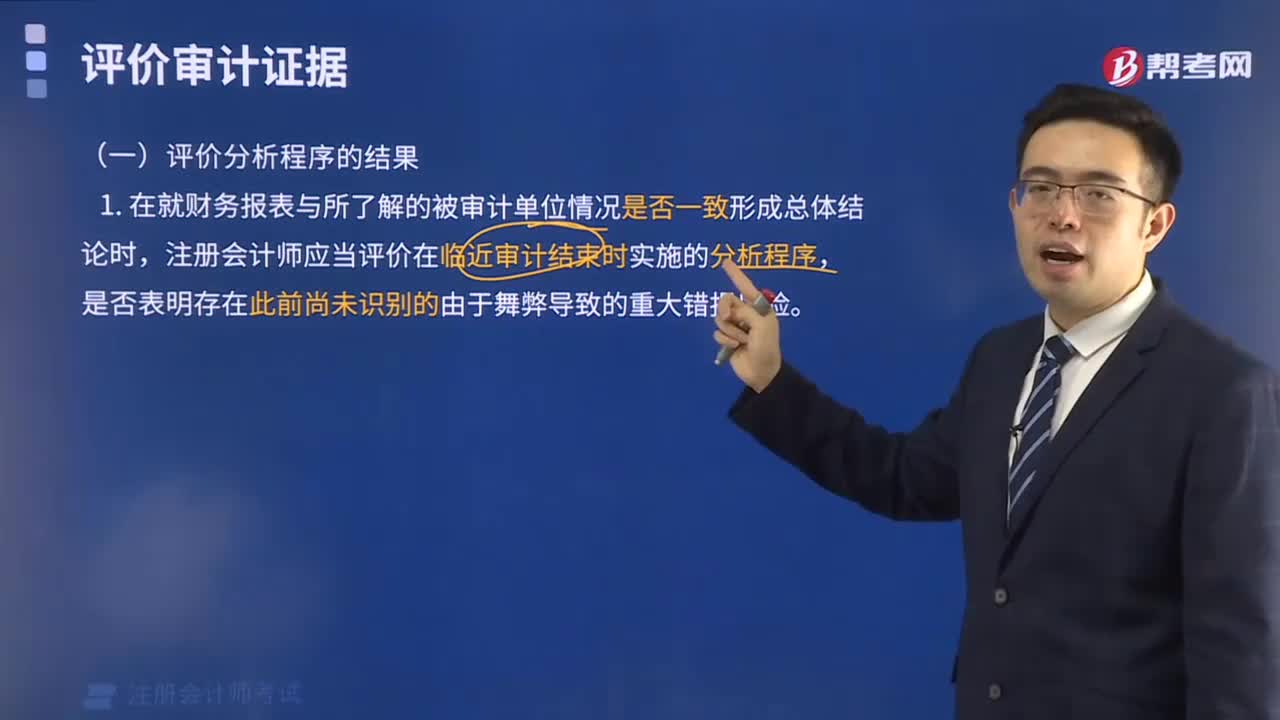

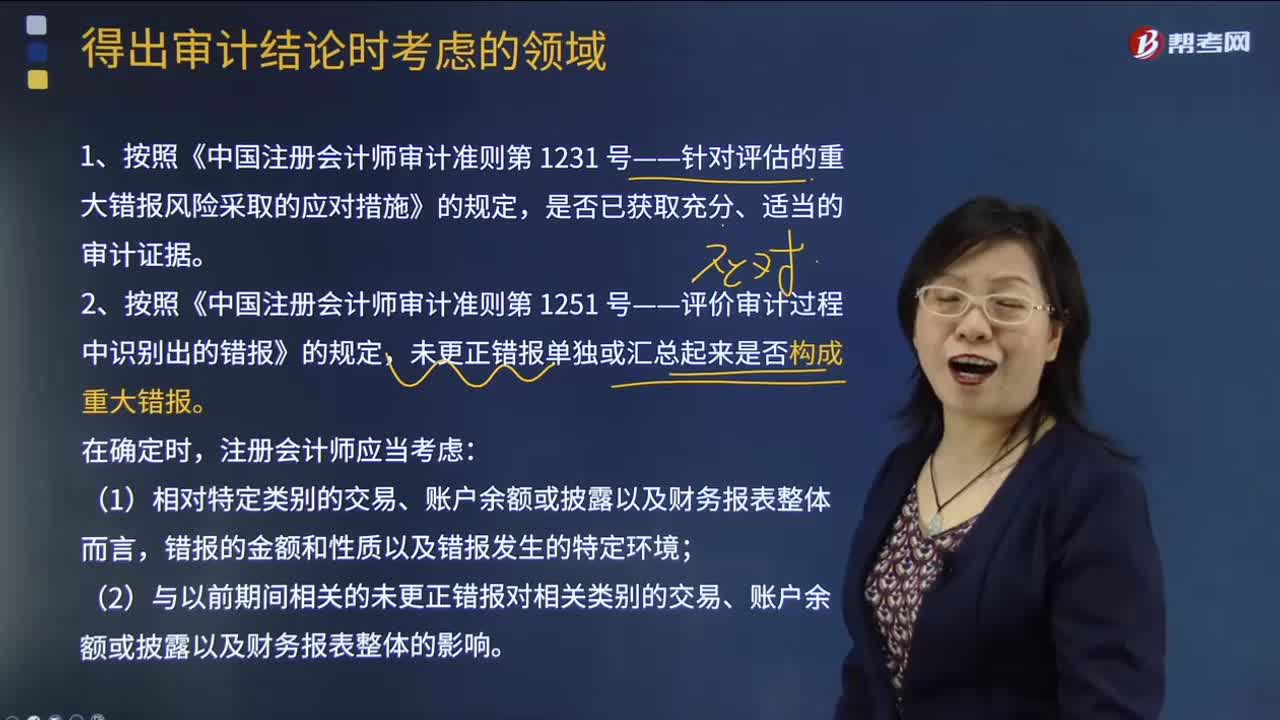

04:14得出审计结论时需要考虑的领域包括什么?:得出审计结论时需要考虑的领域包括什么?

05:11

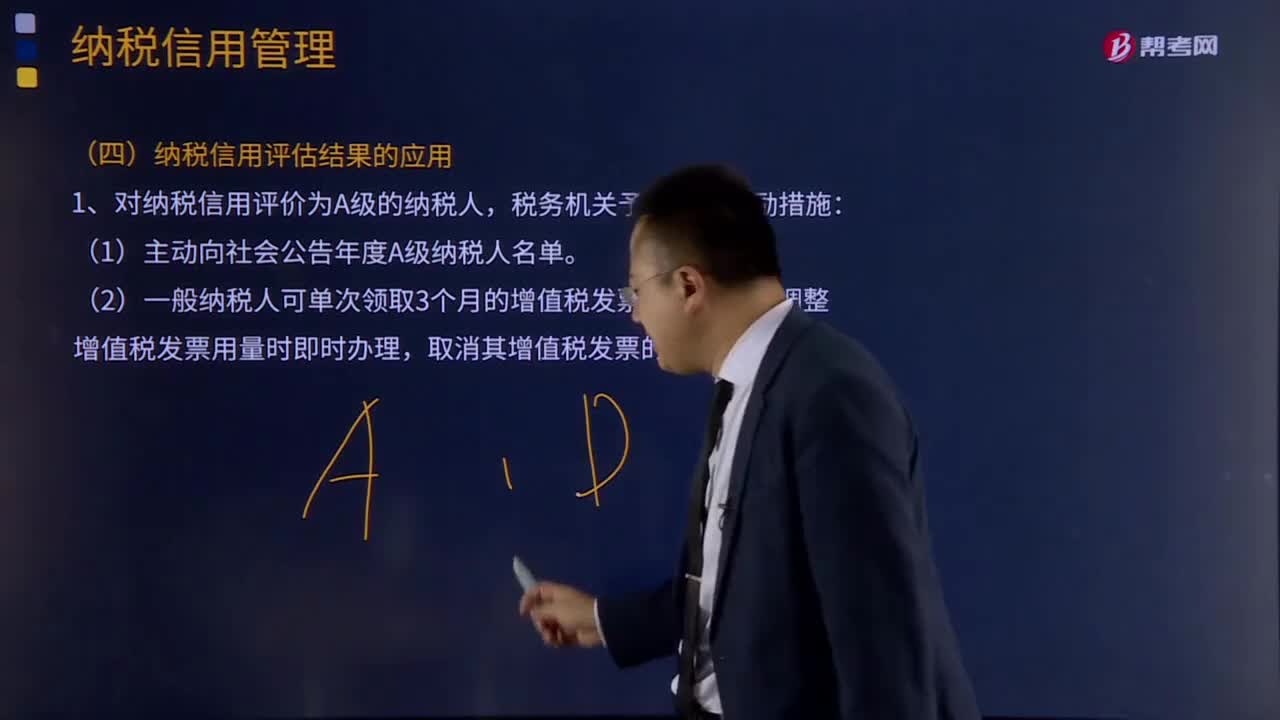

05:11纳税信用评估结果应该如何应用?:纳税信用级别是指税务机关根据纳税人履行纳税义务情况,就纳税人在一定周期内的纳税信用所评定的级别。1、对纳税信用评价为A级的纳税人,2、对纳税信用评价为B级的纳税人,并视信用评价状态变化趋势选择性地提供纳税信用A级纳税人适用的激励措施。3、对纳税信用评价为C级的纳税人,并视信用评价状态变化趋势选择性地采取纳税信用D级纳税人适用的管理措施。4、对纳税信用评价为D级的纳税人。

02:38

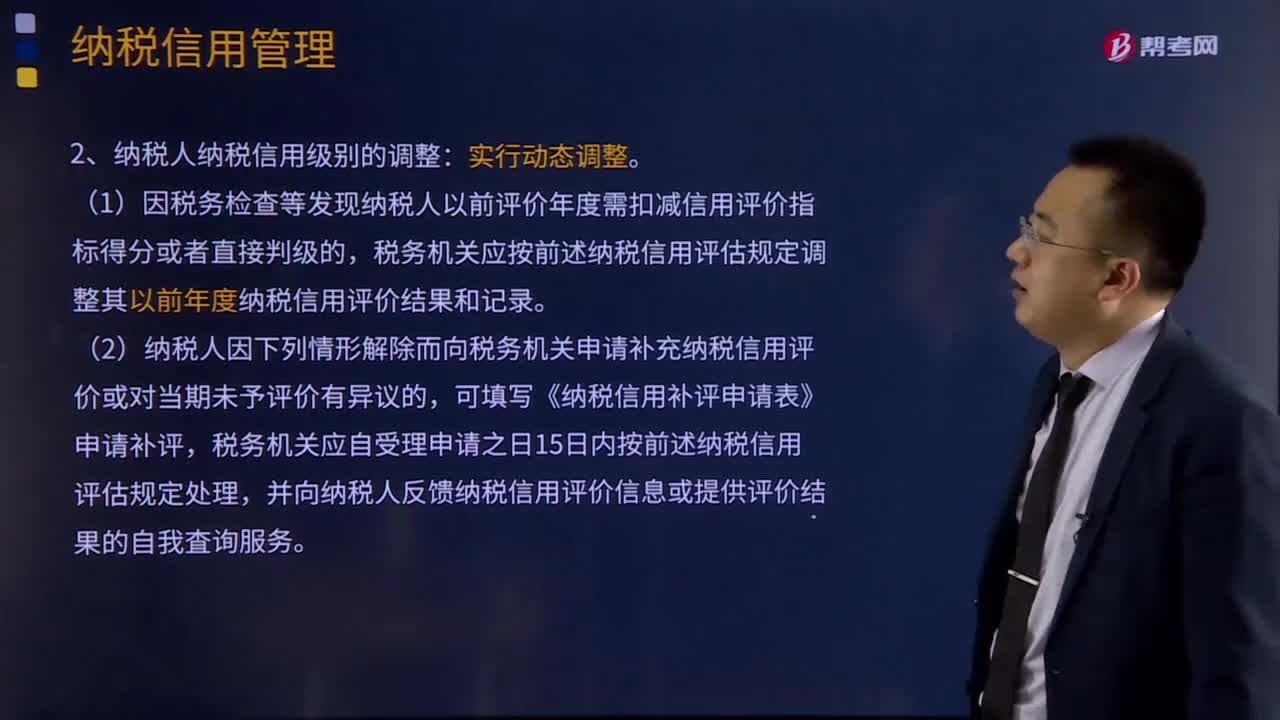

02:38纳税信用评估结果如何确定和发布?:(1)税务机关每年4月确定上一年度纳税信用评价结果,作出评价的税务机关应按前述纳税信用评估规定进行复核。主管税务机关发现纳税人在评价年度存在动态调整情形的,(1)因税务检查等发现纳税人以前评价年度需扣减信用评价指标得分或者直接判级的,税务机关应按前述纳税信用评估规定调整其以前年度纳税信用评价结果和记录。(2)纳税人因下列情形解除而向税务机关申请补充纳税信用评价或对当期未予评价有异议的。

10:38

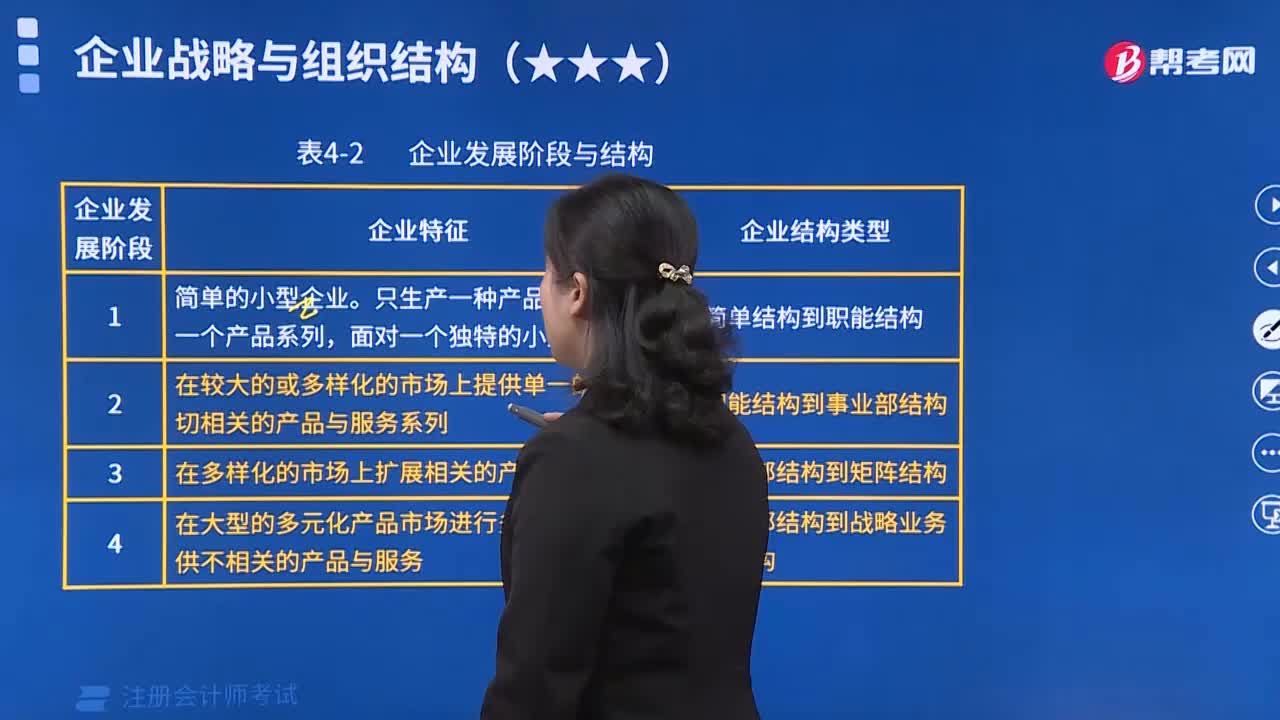

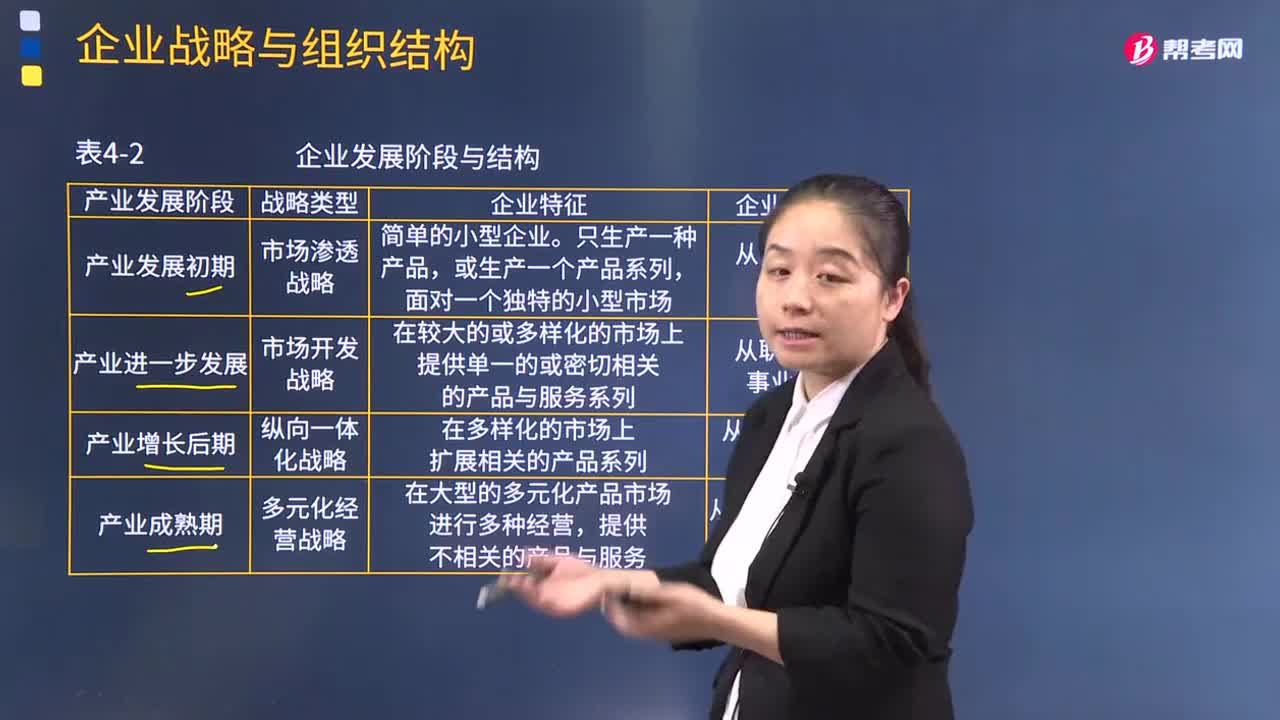

10:38企业发展有哪些阶段与结构?:企业发展阶段与结构图:与纵向一体化战略相匹配的组织结构是( )。企业应运用矩阵制结构,为客户提供多种清洁能源组合的整体解决方案。实施以科技牵引集团发展清洁能源的战略升级,理论在金宝集团的战略变革中是如何应用的。【解析】本题主要考查的是企业战略与组织结构,钱德勒的组织结构服从战略理论可以从以下两个方面展开。这是指企业战略的变化快于组织结构的变化,企业组织结构的变化常常慢于战略的变化速度。

03:59

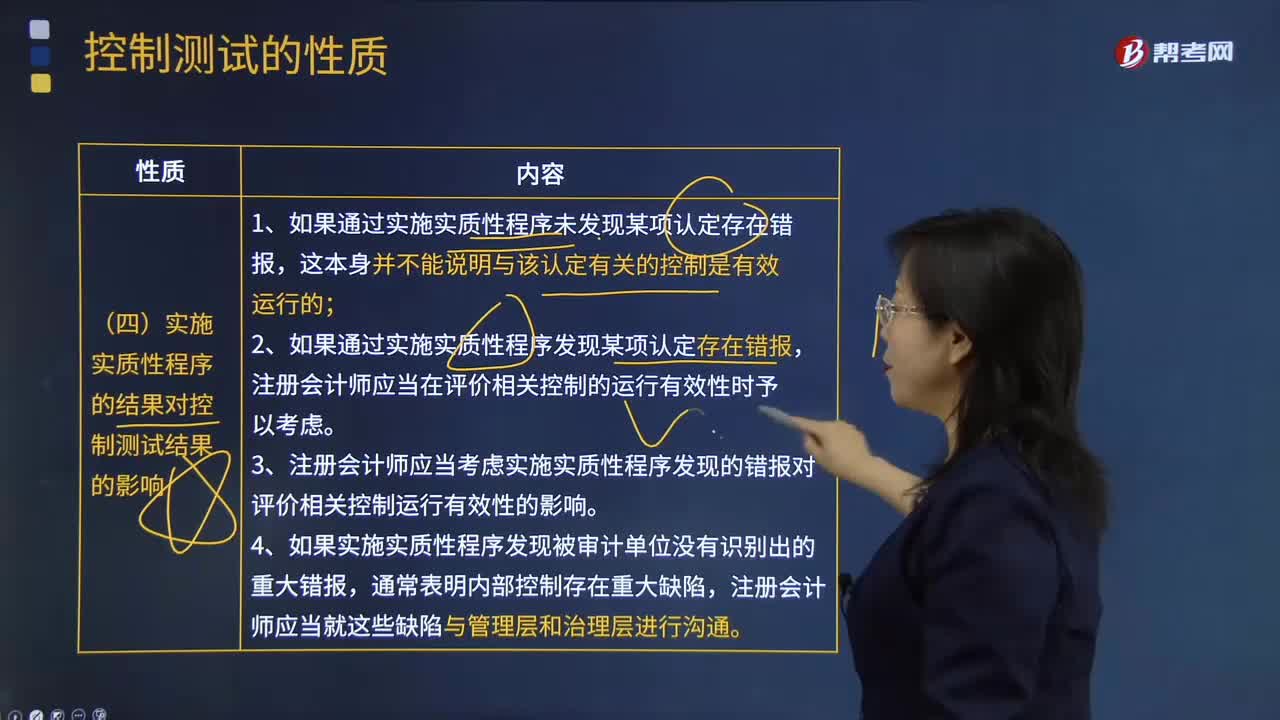

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

00:23

00:23询问得出的结论不能作为证据吗?:询问得出的结论不能作为证据吗?如果确定询问得到的内容是真实可靠的,那么是可以作为证据的,只不过仅仅通过询问得到的证据不能作为充分的审计证据,还要结合其他的相关程序。

00:55

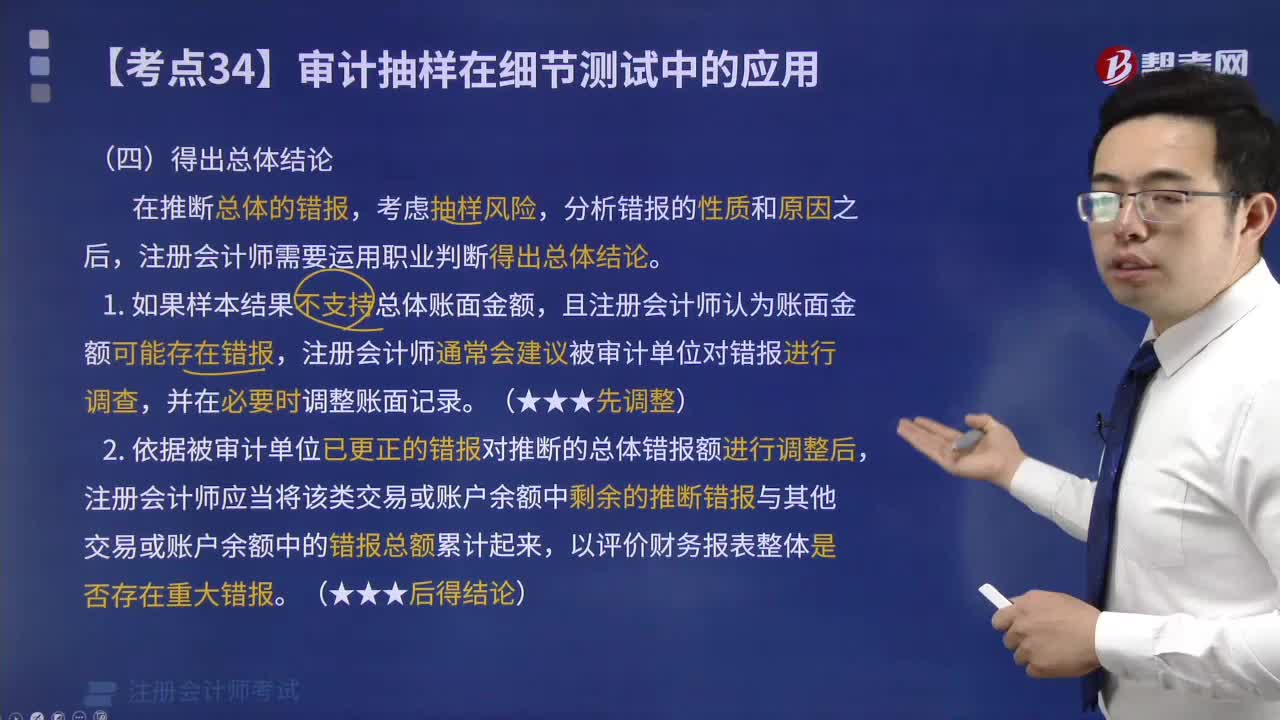

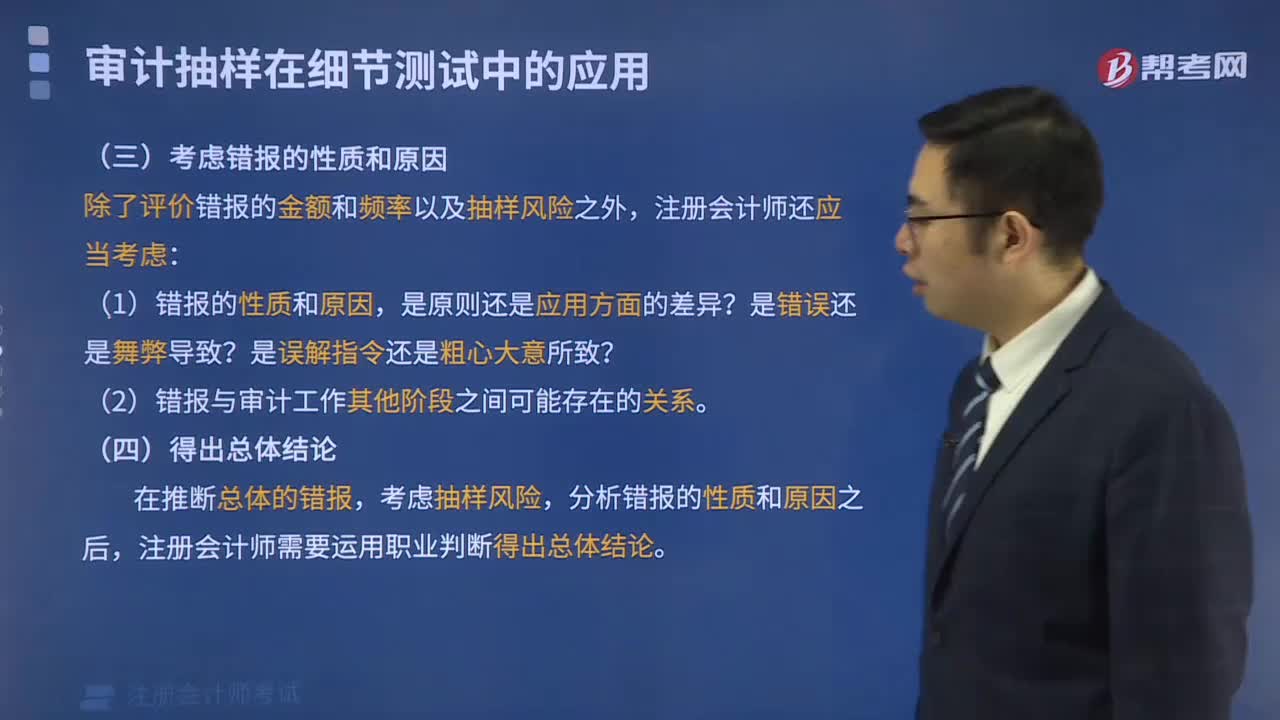

00:55评价样本结果阶段考虑偏差的性质和原因以及得出总体结论的内容分别是什么?:可能影响注册会计师对错报性质进行评价的情形,且注册会计师认为账面金额可能存在错报。注册会计师通常会建议被审计单位对错报进行调查,【提示】无论样本结果是否表明错报总额超过了可容忍错报,注册会计师都应当要求被审计单位的管理层记录已发现的事实错报(除非明显微小)。②如果样本结果表明注册会计师作出抽样计划时依据的假设有误,【提示】细节测试中发现的错报的金额或频率大于依据重大错报风险的评估水平作出的预期。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

04:28

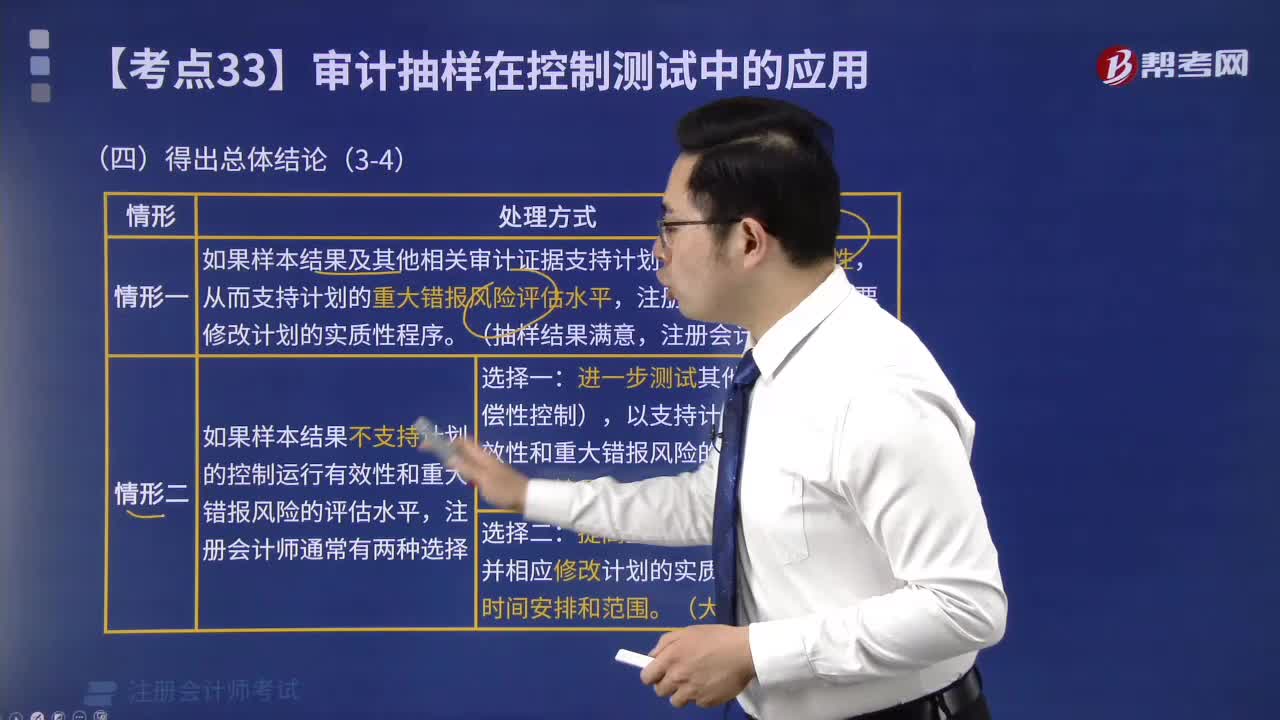

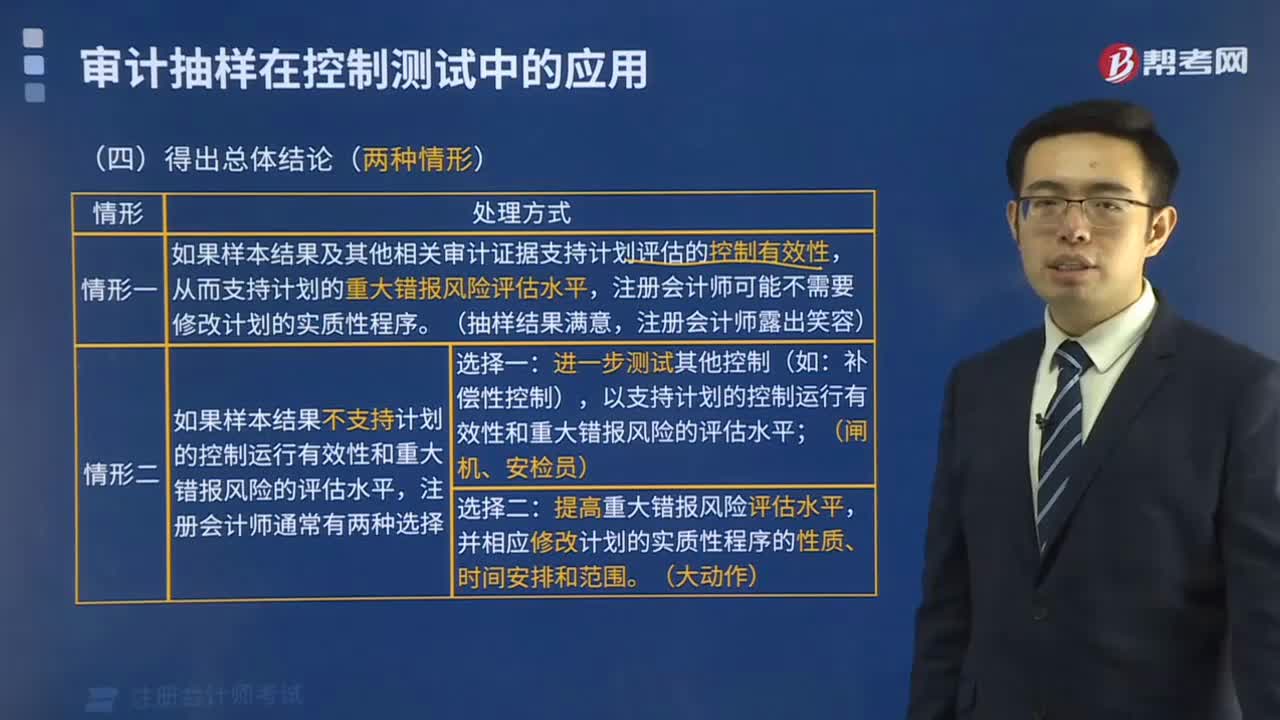

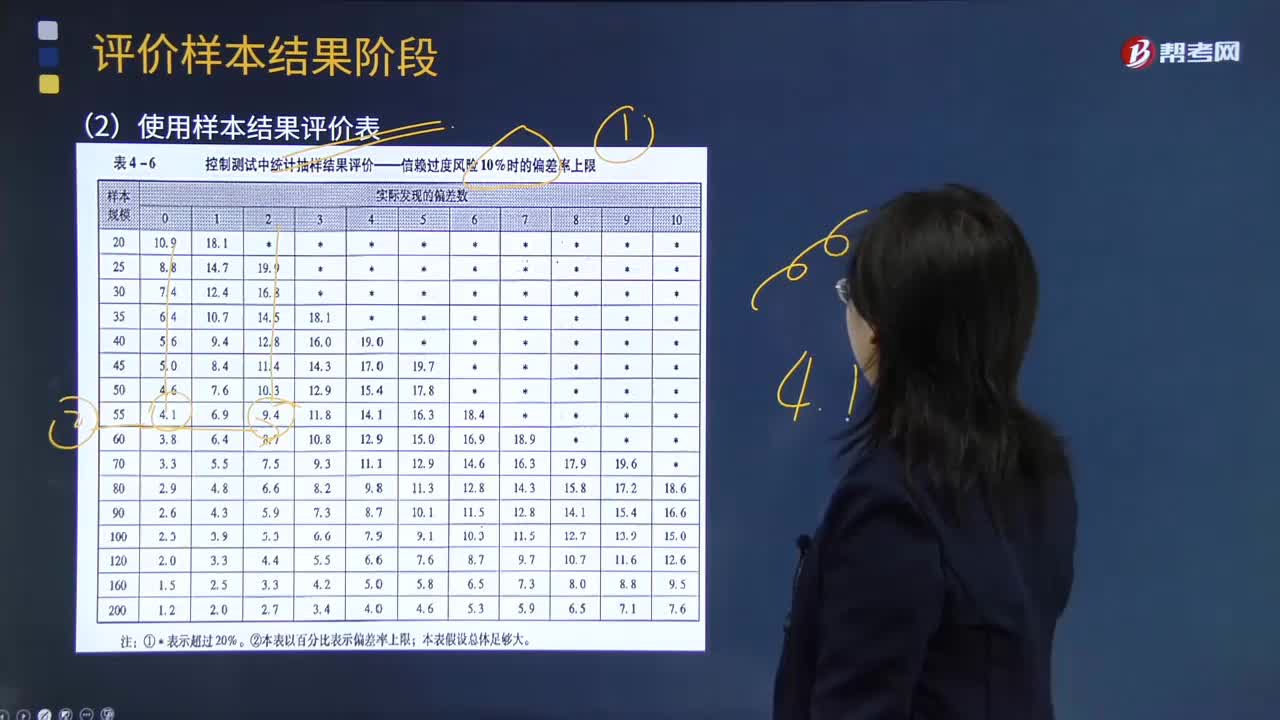

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

01:13

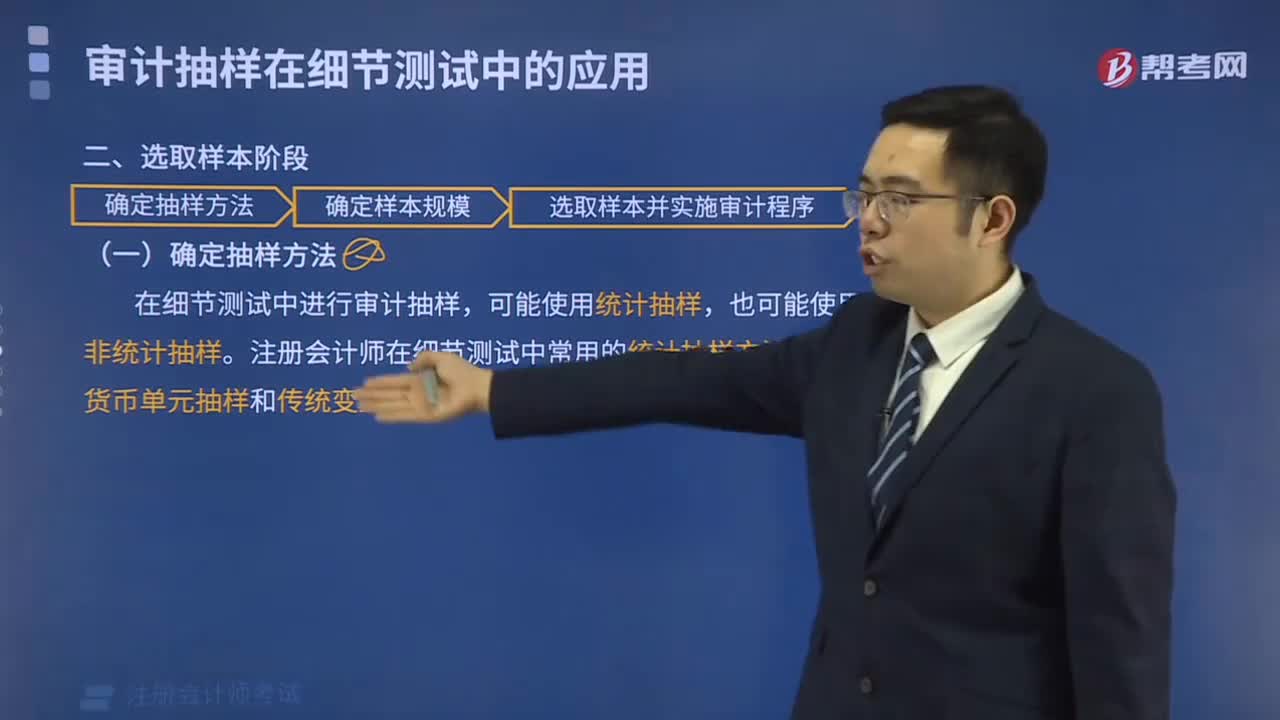

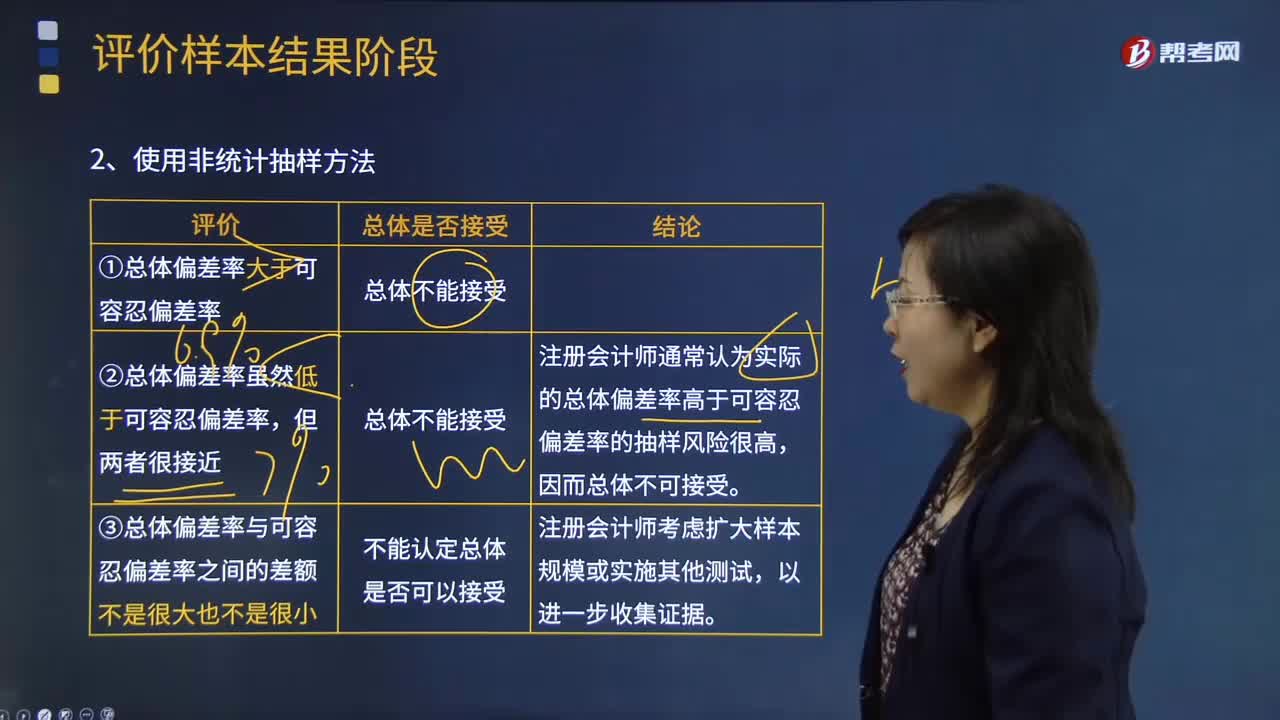

01:13注册会计师怎样使用非统计抽样方法评价样本结果?:注册会计师怎样使用非统计抽样方法评价样本结果?非统计抽样是指按照职业判断进行样本设计和实施抽样的技术。非统计抽样的特点:不能对抽样风险进行控制和量化。①总体偏差率大于可容忍偏差率:②总体偏差率虽然低于可容忍偏差率:总体不能接受:注册会计师通常认为实际的总体偏差率高于可容忍偏差率的抽样风险很高,因而总体不可接受。③总体偏差率与可容忍偏差率之间的差额不是很大也不是很小总体是否接受

04:52

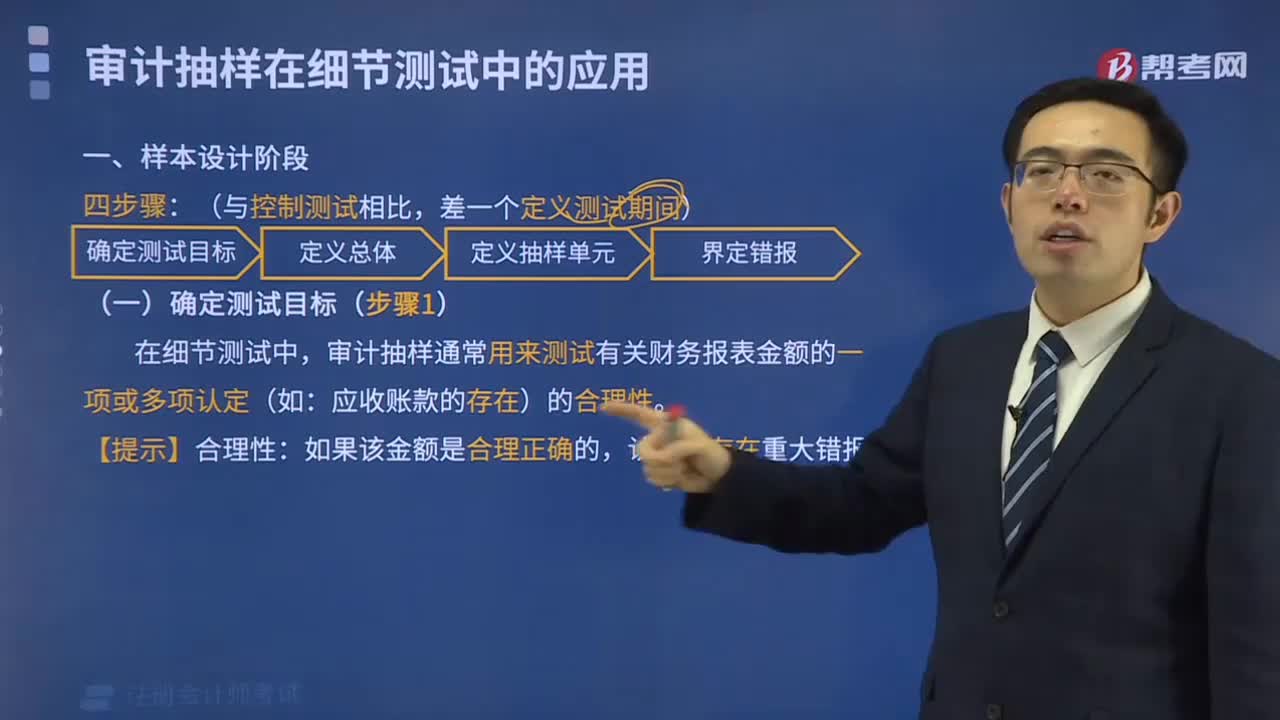

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

01:38

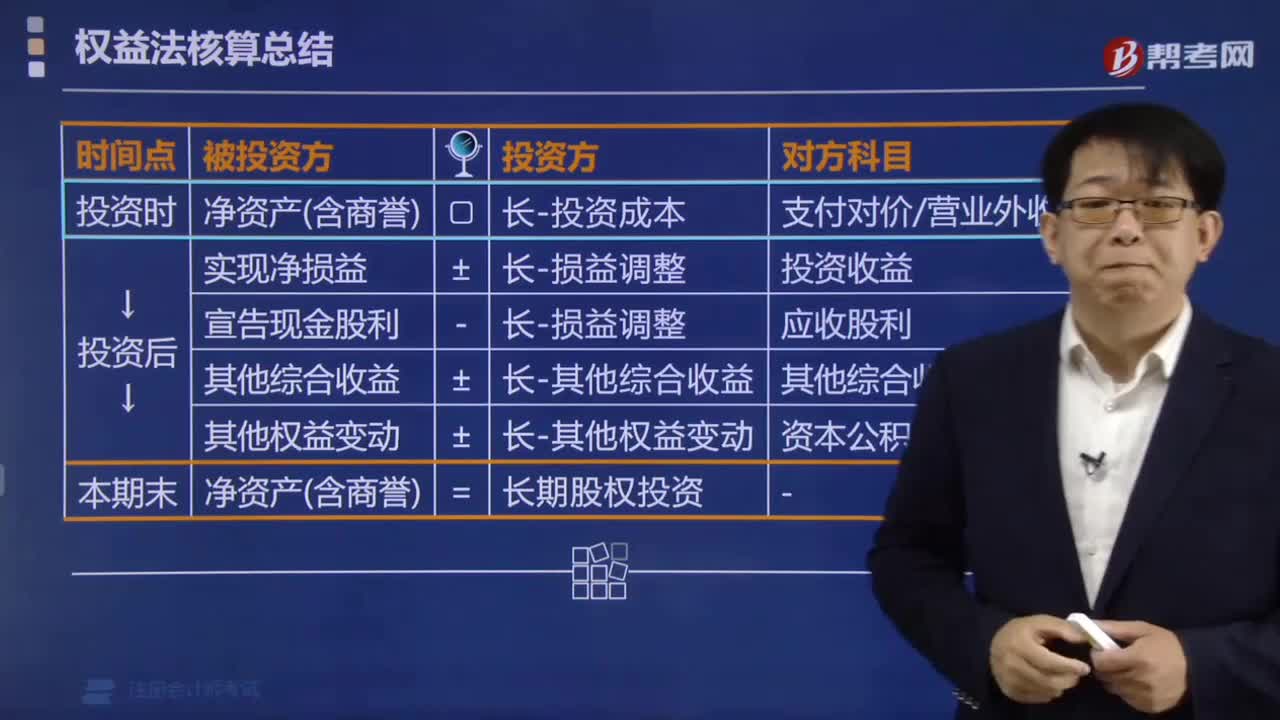

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日