下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

01:27

01:27营改增后纳税人发票应该如何使用?:使用增值税发票管理新系统开具增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票。使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。已经使用增值税发票管理系统的小规模纳税人,已经自行开具增值税专用发票的,可以继续自行开具增值税专用发票,并就开具增值税专用发票的销售额计算缴纳增值税。当期因开具增值税专用发票已经缴纳的税款。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

07:14

07:14含税销售额应该如何换算?:含税销售额应该如何换算?增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。不含税销售额=含税销售额÷(1+增值税税率或者征收率),【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,甲公司销售产品取得含增值税价款116 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中。

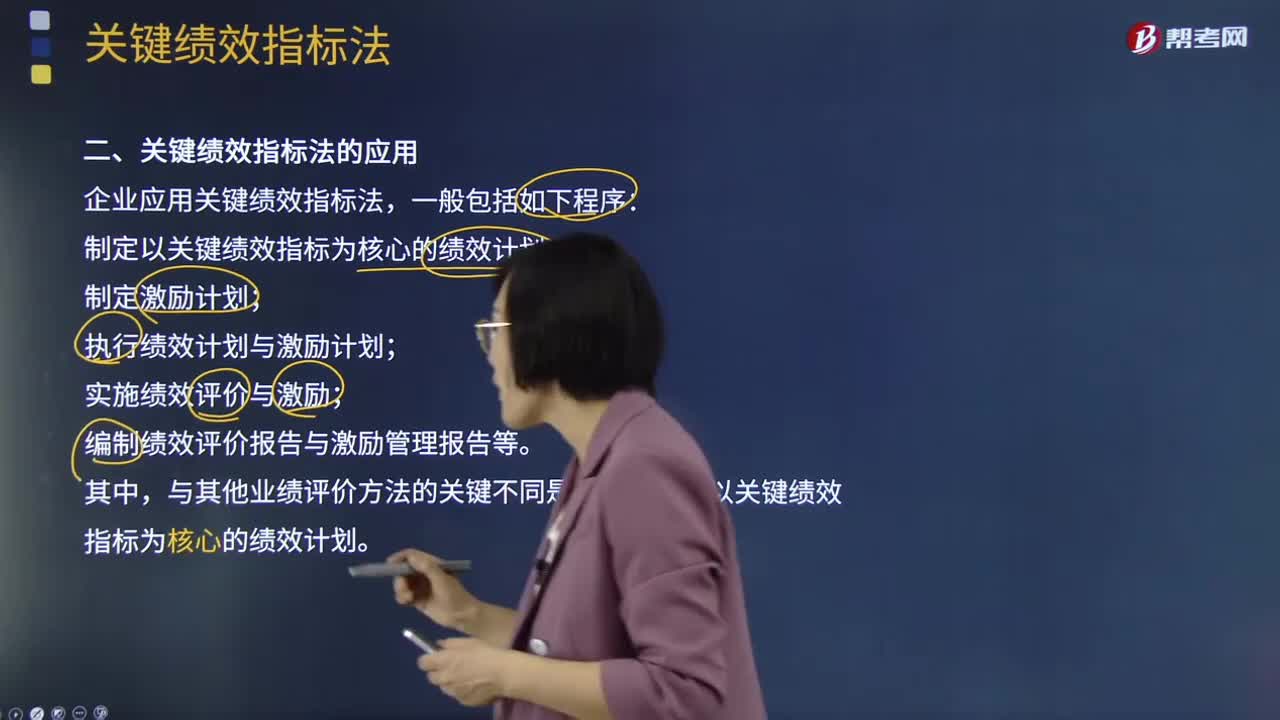

04:17

04:17关键绩效指标法应该如何应用?:企业应用关键绩效指标法,①制定以关键绩效指标为核心的绩效计划;与其他业绩评价方法的关键不同是制定和实施以关键绩效指标为核心的绩效计划。制定绩效计划包括构建关键绩效指标体系、分配指标权重、确定绩效目标值等。【注意】企业的关键绩效指标一般可分为结果类和动因类两类指标。结果类指标是反映企业绩效的价值指标,动因类指标是反映企业价值关键驱动因素的指标,设定关键绩效指标权重:

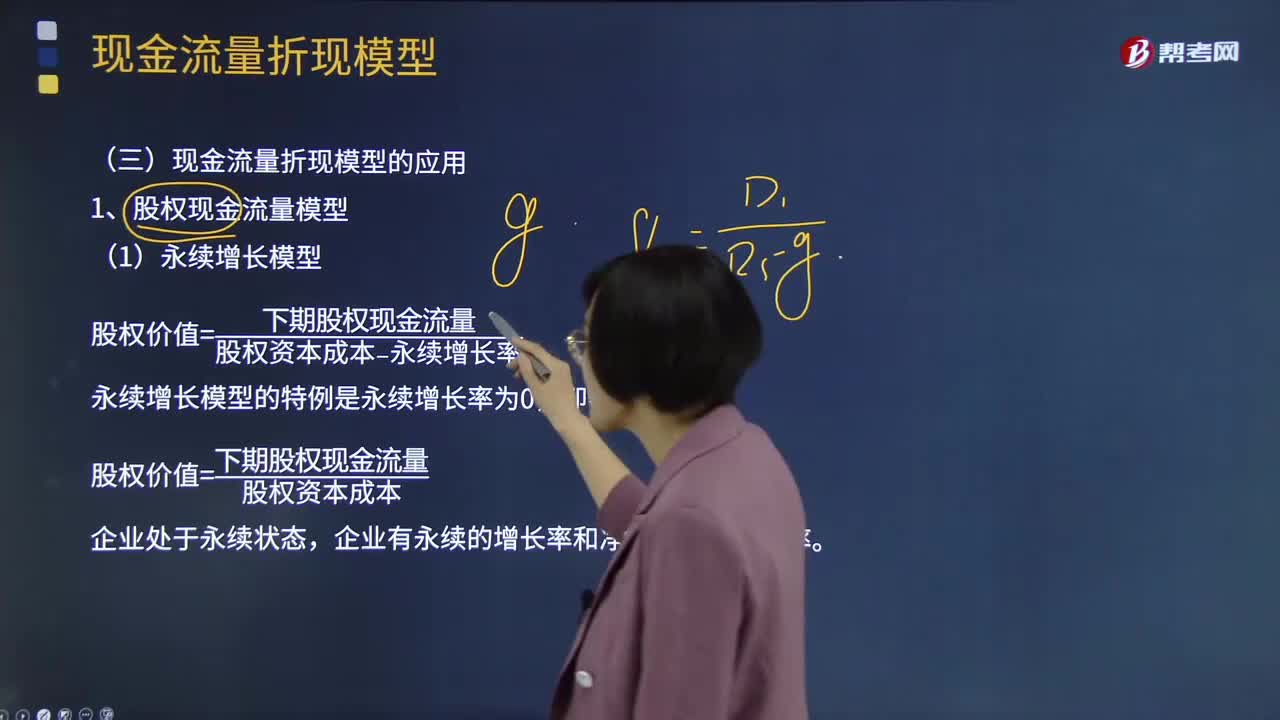

19:54

19:54现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

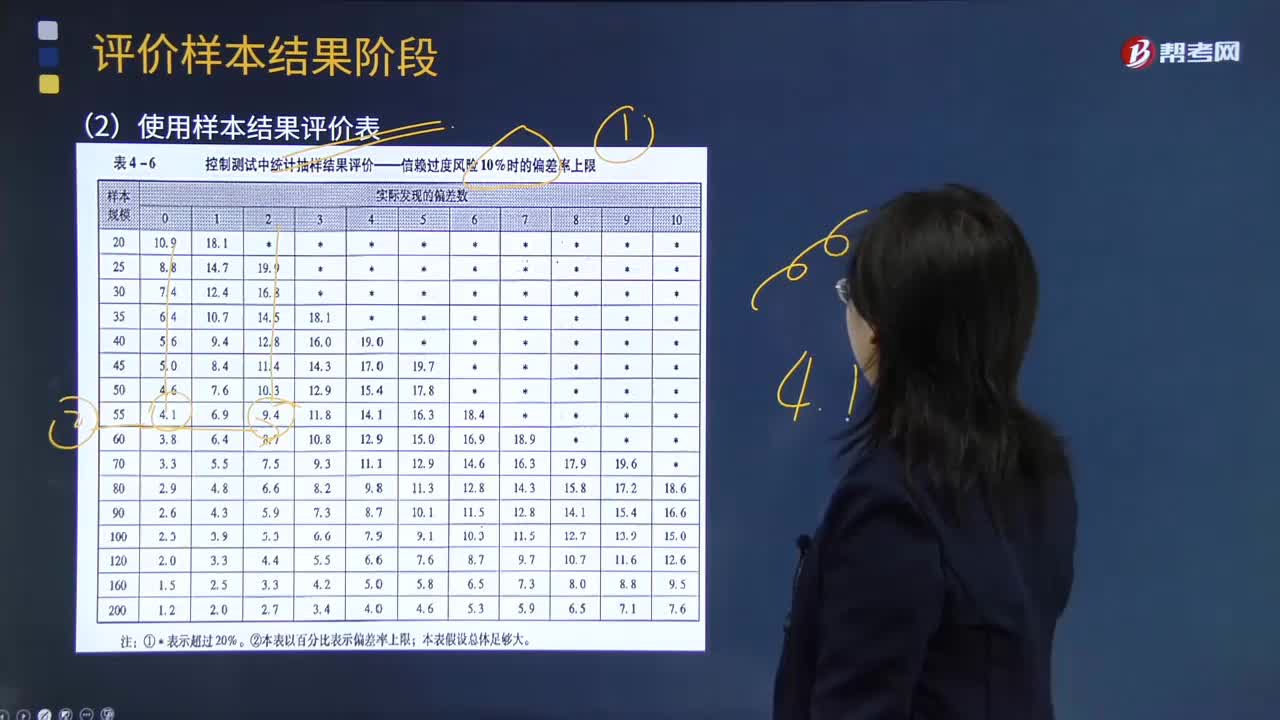

04:28

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日