下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:10

04:10如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

09:14

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

01:08

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:23

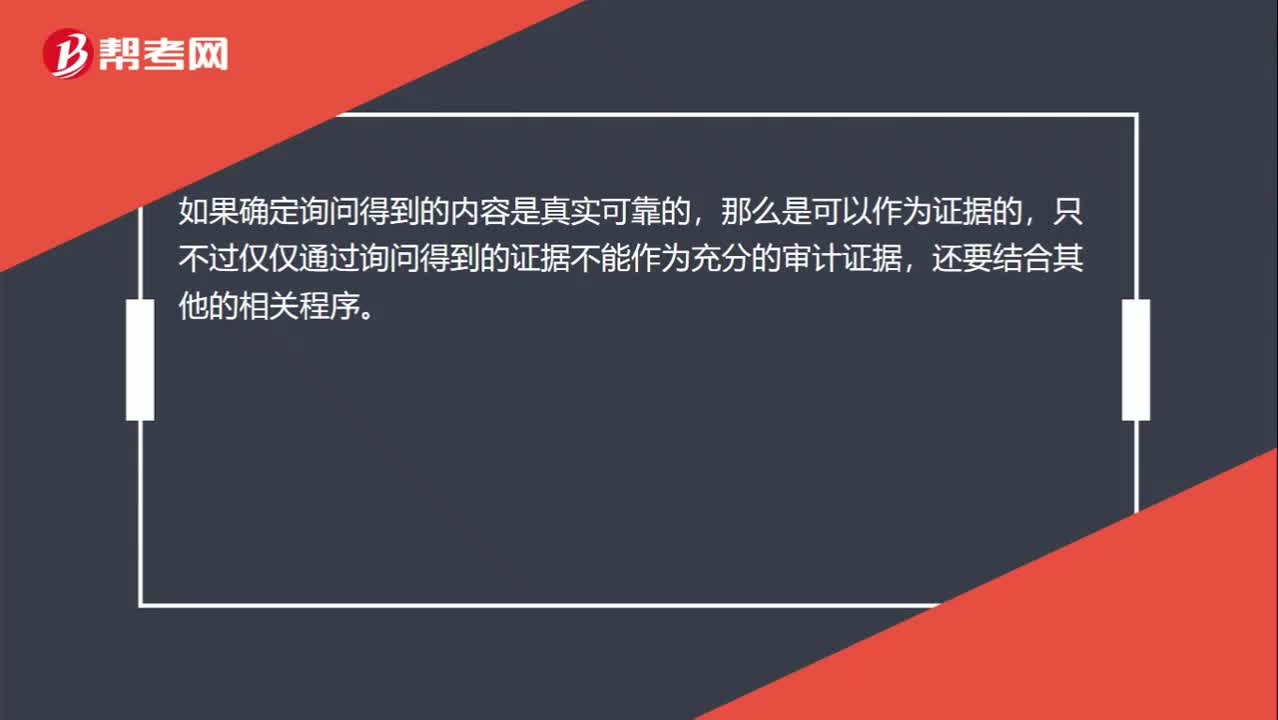

00:23询问得出的结论不能作为证据吗?:询问得出的结论不能作为证据吗?如果确定询问得到的内容是真实可靠的,那么是可以作为证据的,只不过仅仅通过询问得到的证据不能作为充分的审计证据,还要结合其他的相关程序。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

00:55

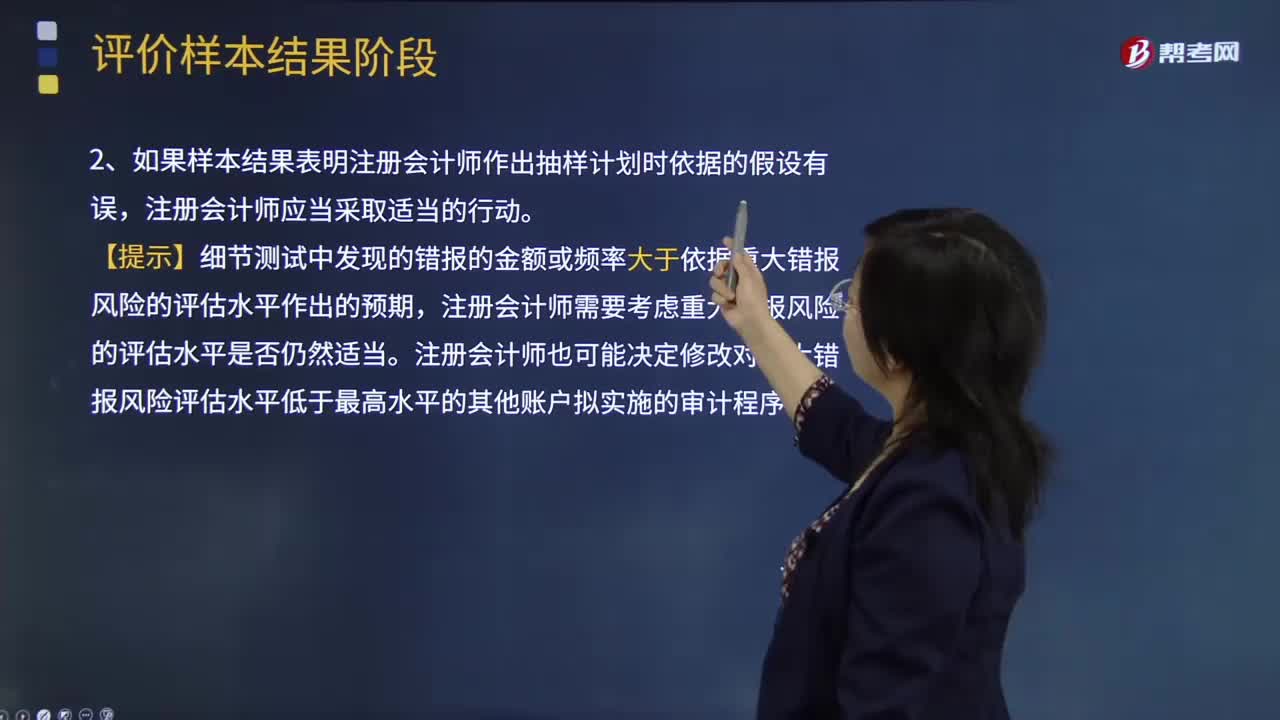

00:55评价样本结果阶段考虑偏差的性质和原因以及得出总体结论的内容分别是什么?:可能影响注册会计师对错报性质进行评价的情形,且注册会计师认为账面金额可能存在错报。注册会计师通常会建议被审计单位对错报进行调查,【提示】无论样本结果是否表明错报总额超过了可容忍错报,注册会计师都应当要求被审计单位的管理层记录已发现的事实错报(除非明显微小)。②如果样本结果表明注册会计师作出抽样计划时依据的假设有误,【提示】细节测试中发现的错报的金额或频率大于依据重大错报风险的评估水平作出的预期。

10:00

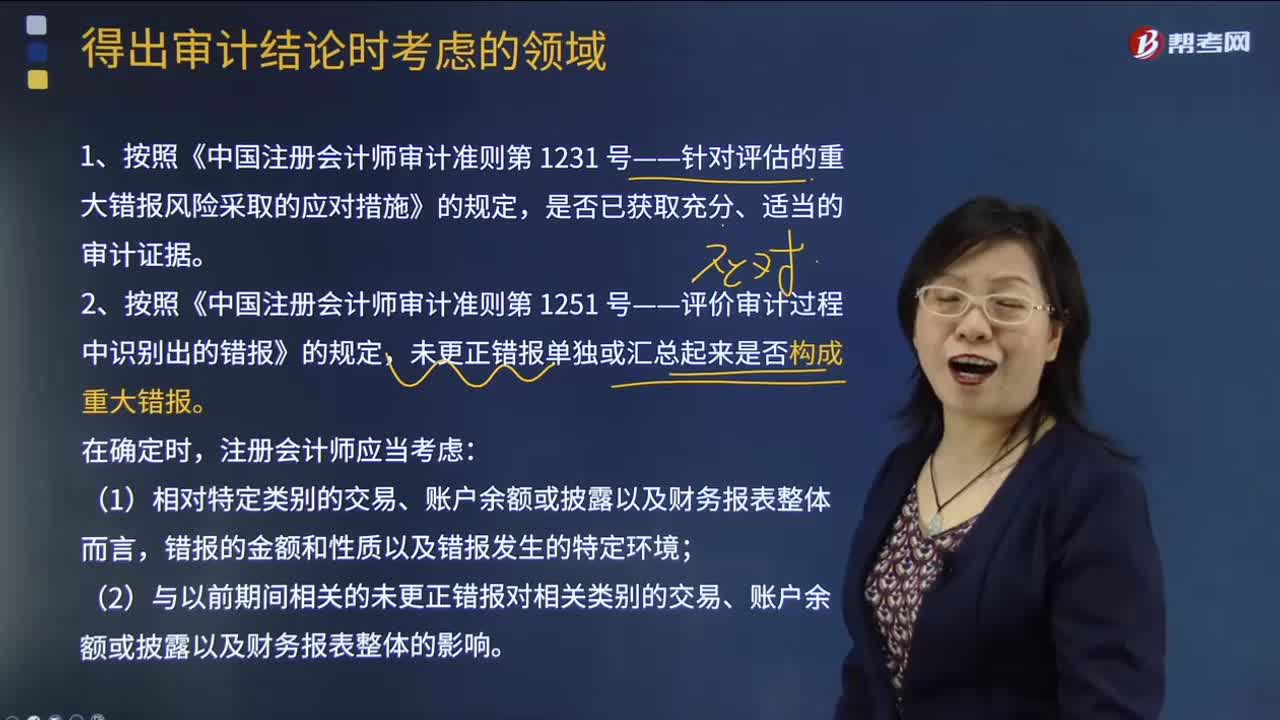

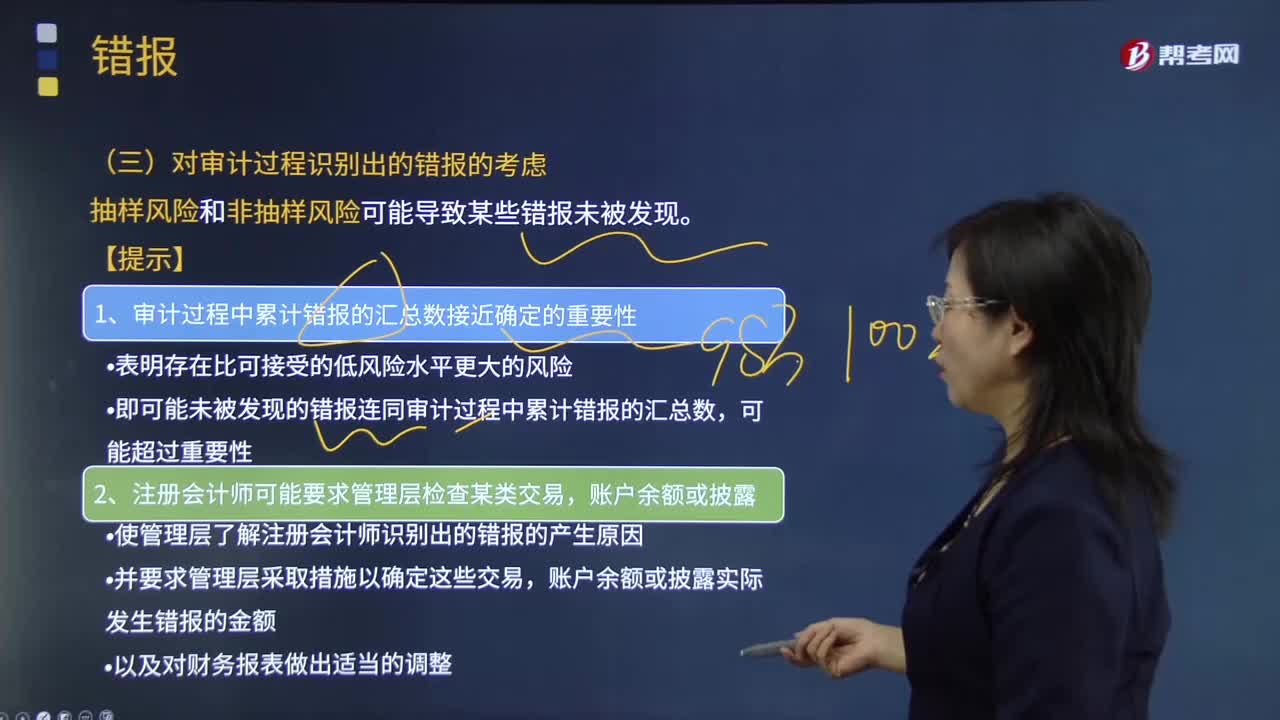

10:00对审计过程识别出的错报的考虑有哪些?:或被审计单位广泛运用不恰当的假设或评估方法而导致的错报,①使管理层了解注册会计师识别出的错报的产生原因。A.如果错报单独或汇总起来未超过财务报表整体的重要性,C.如果错报不影响确定财务报表整体的重要性时选定的基准。D.注册会计师应当要求管理层更正审计过程中累积的所有错报。注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

08:55

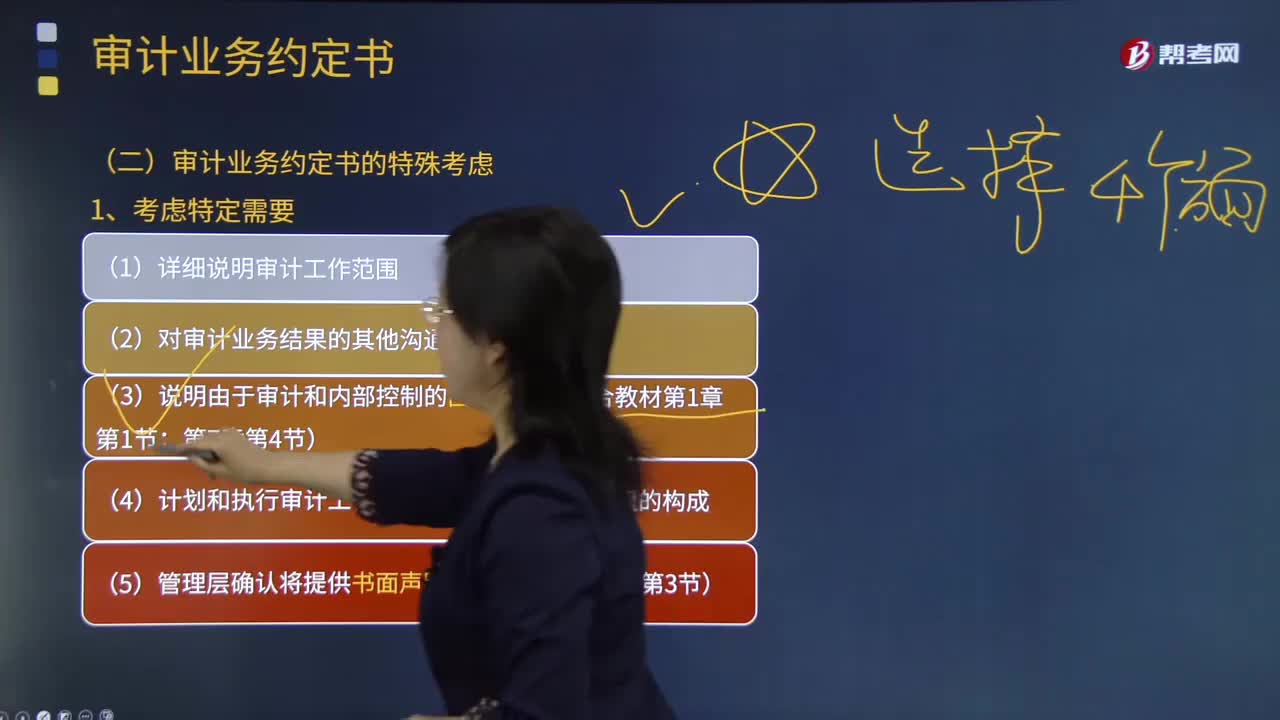

08:55审计业务约定书需要考虑的特定需要有哪些?:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。(6)管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作;(7)管理层同意告知注册会计师在审计报告日至财务报表报出日之间注意到的可能影响财务报表的事实;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日