-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师在内部控制时考虑的因素包括哪几点?

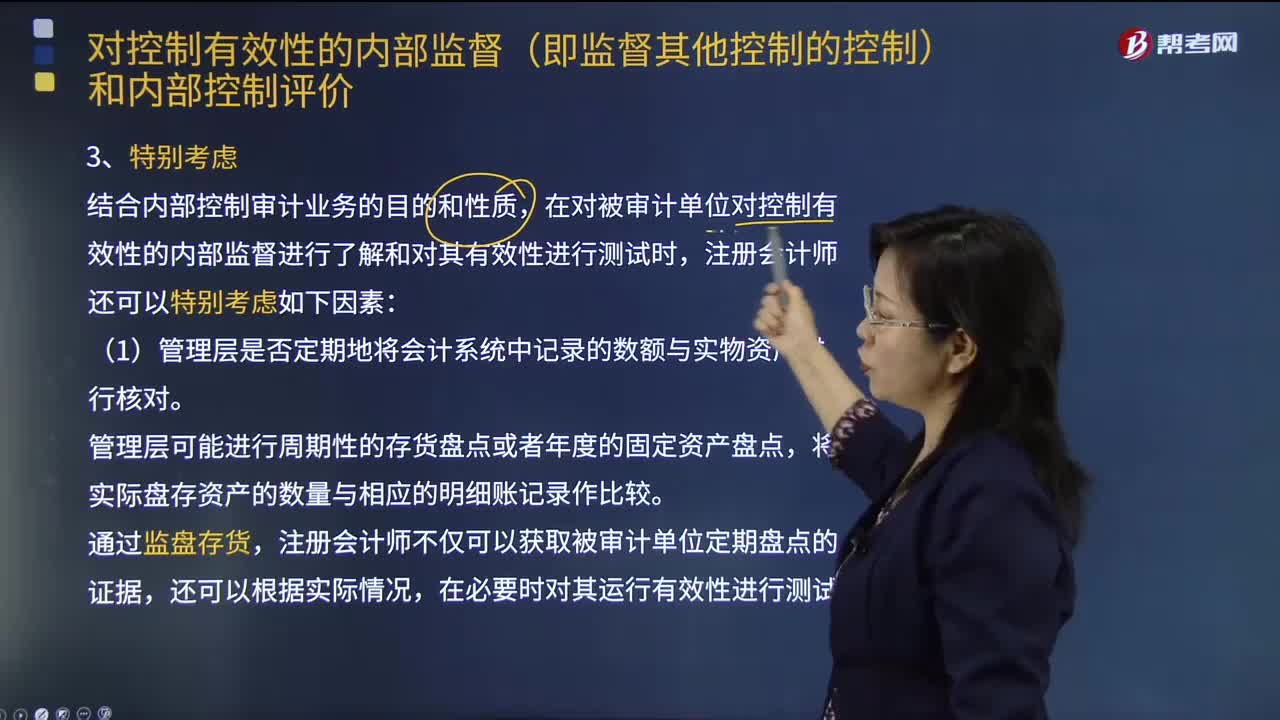

注册会计师对控制有效性的内部监督和内部控制评价时,需特别考虑的因素有几点?

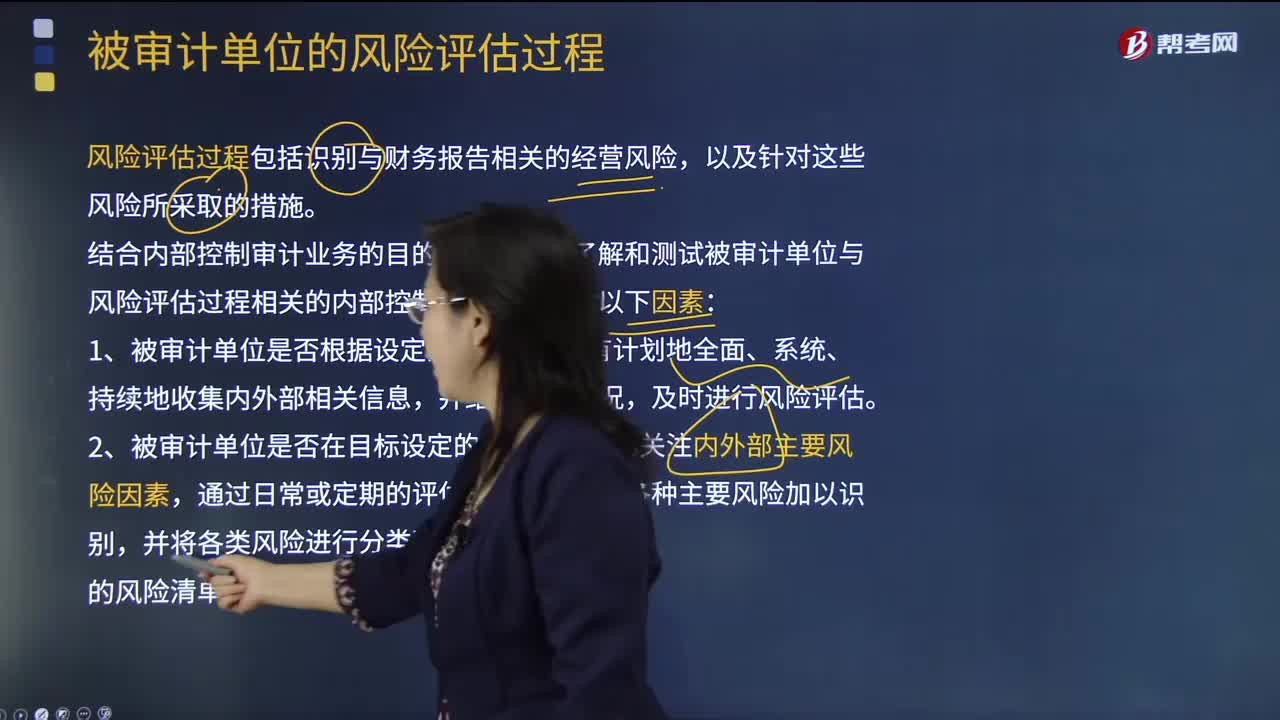

注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,需考虑哪几点因素?

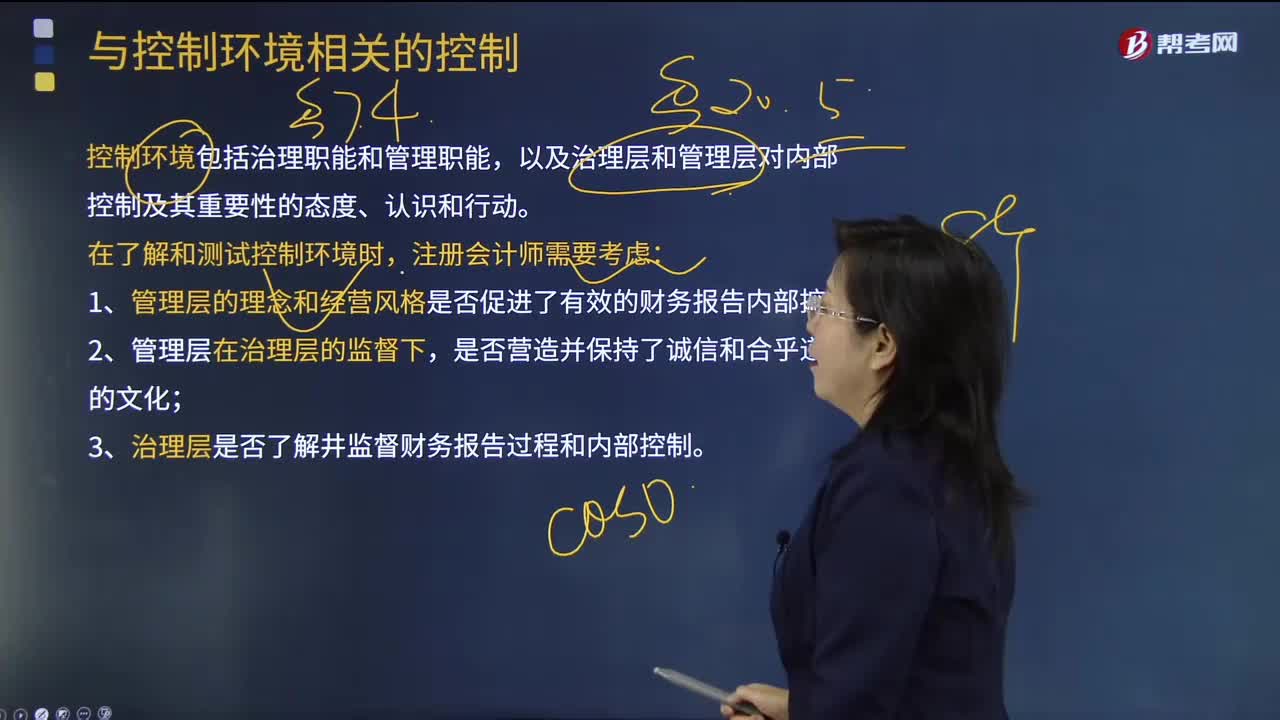

注册会计师了解和测试控制环境时,需要考虑什么?

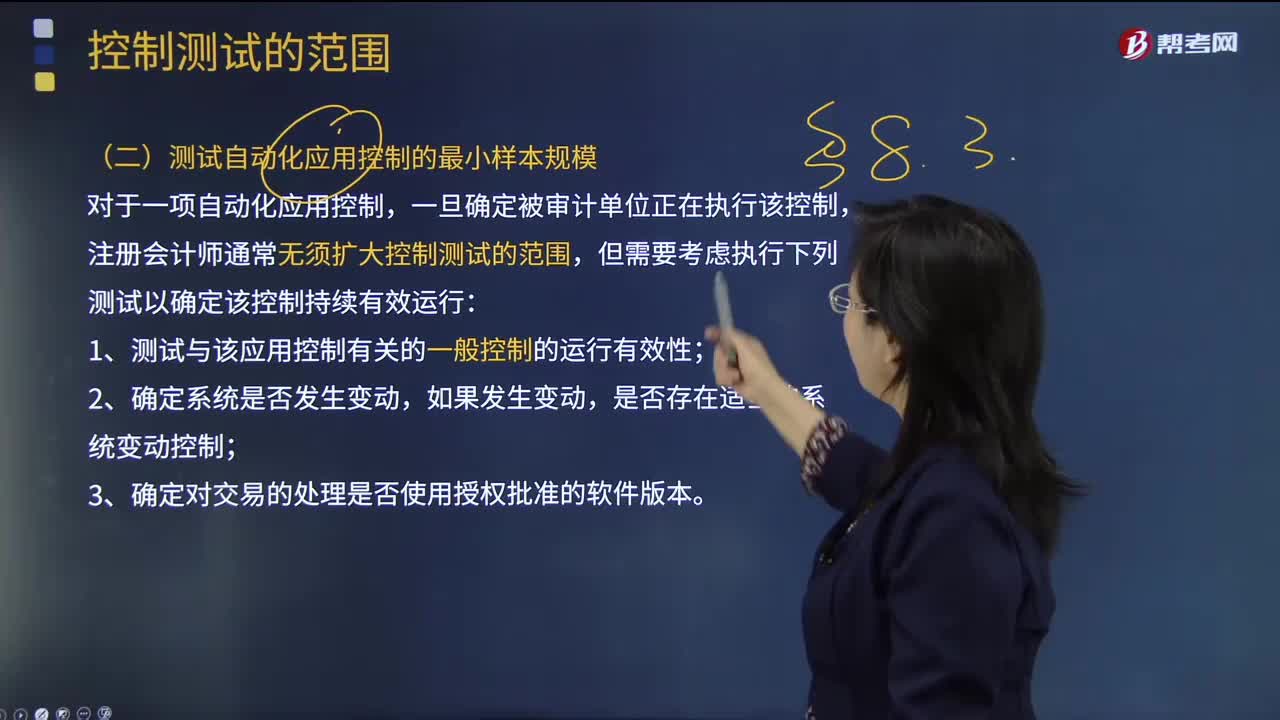

注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?

注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?

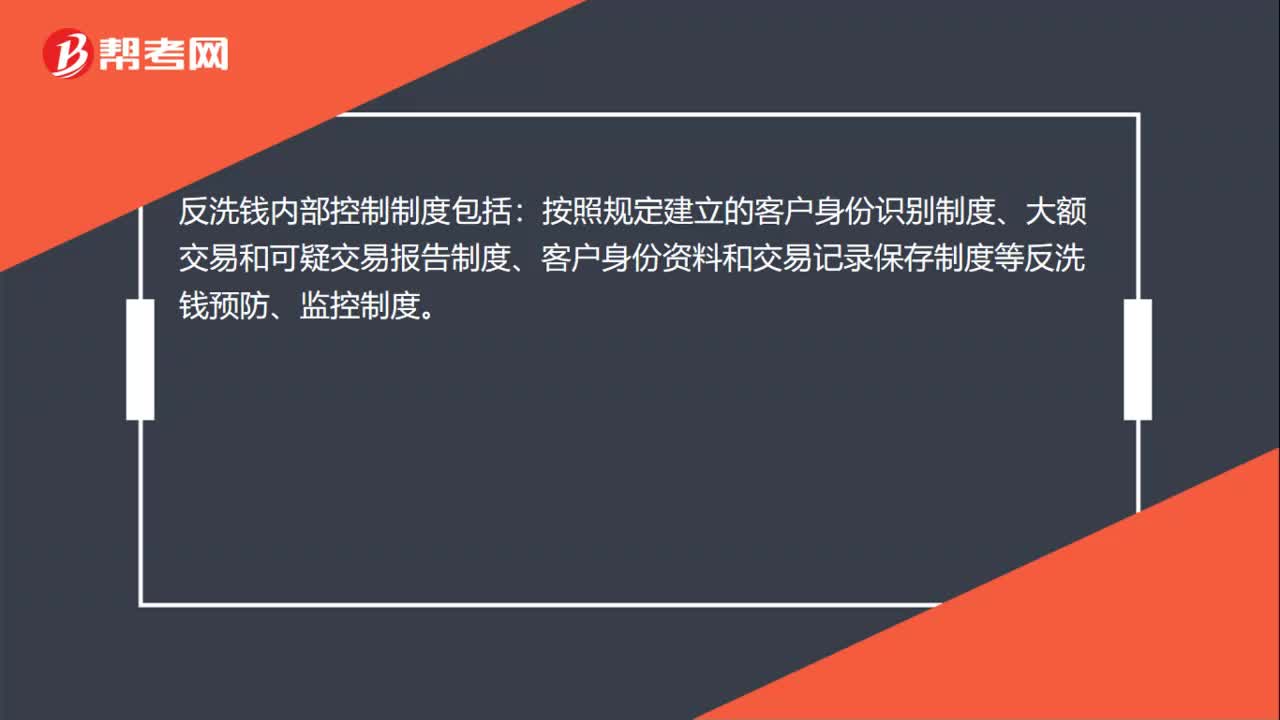

反洗钱内部控制制度包括哪些?

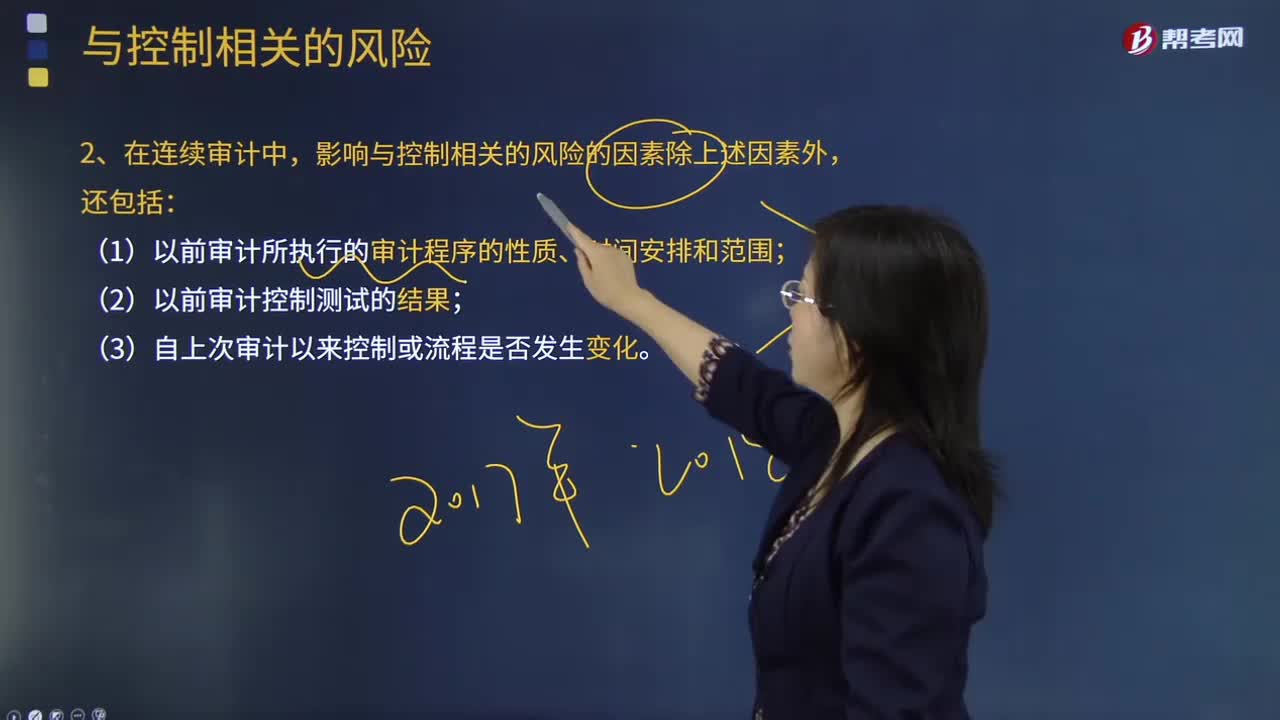

注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?

注册会计师选择拟测试的控制的考虑因素是什么?

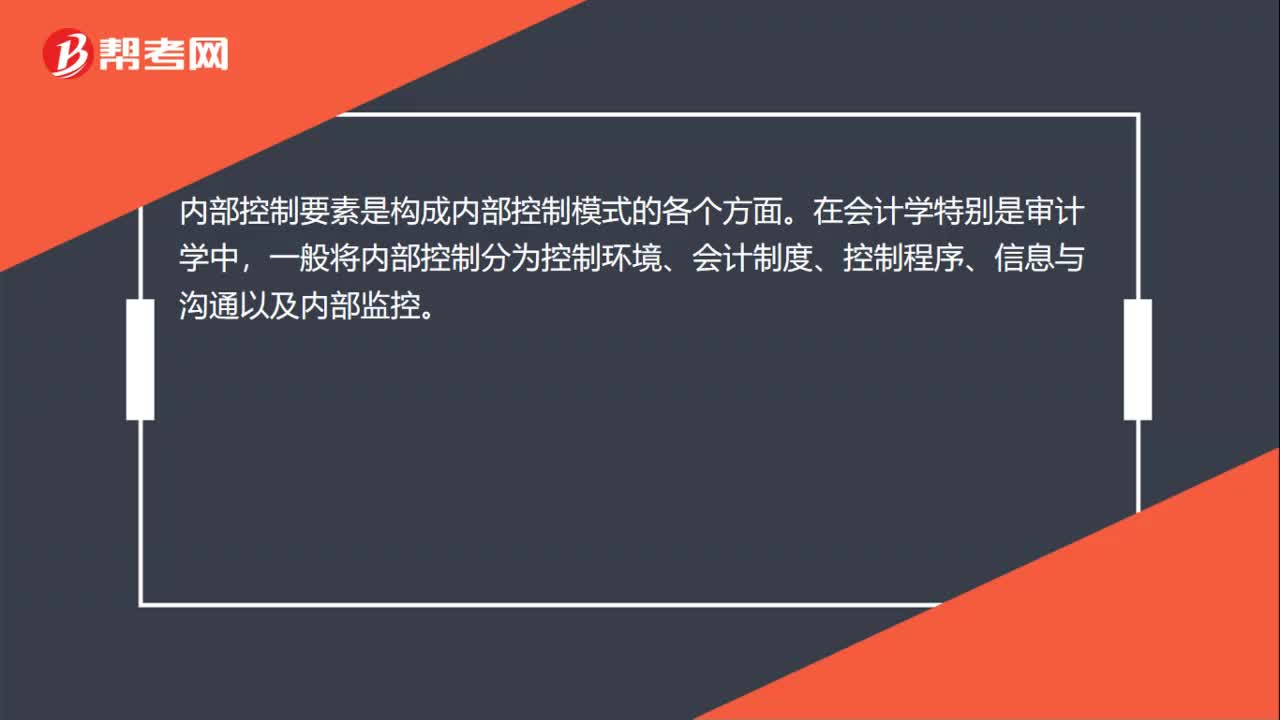

审计内部控制要素包括什么?

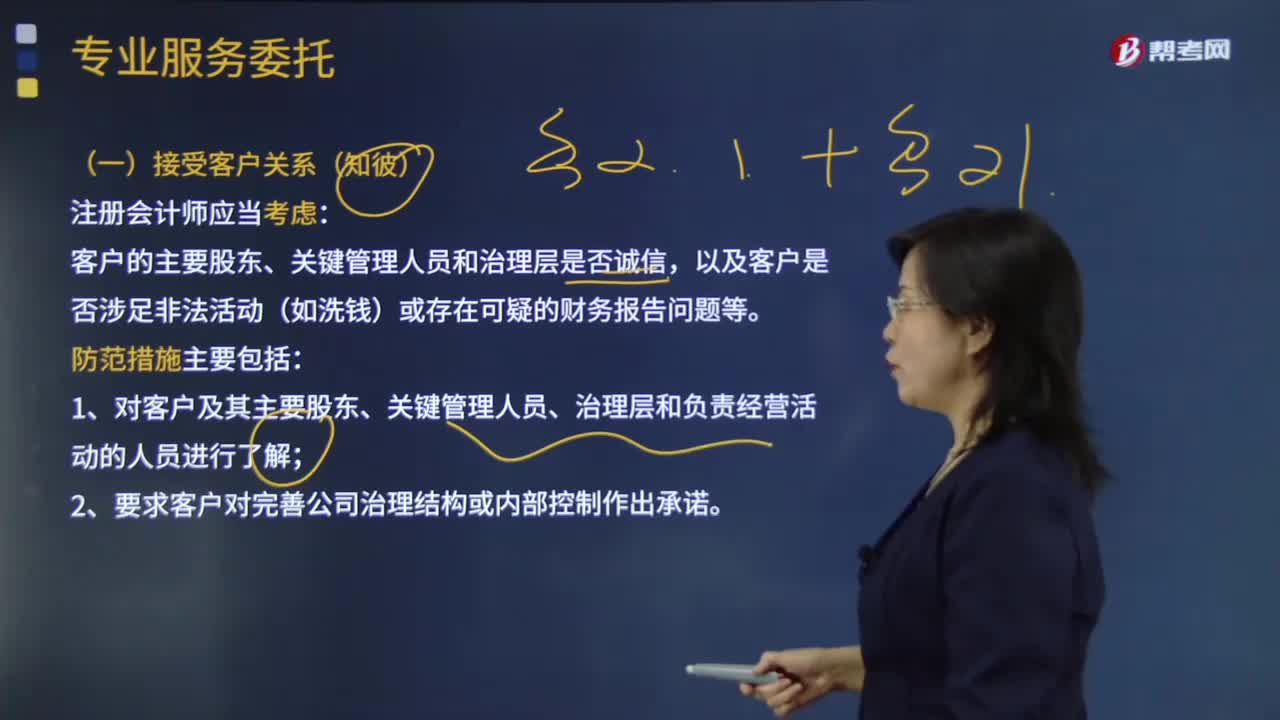

注册会计师接受客户关系(知彼)的防范措施主要包括哪几点?

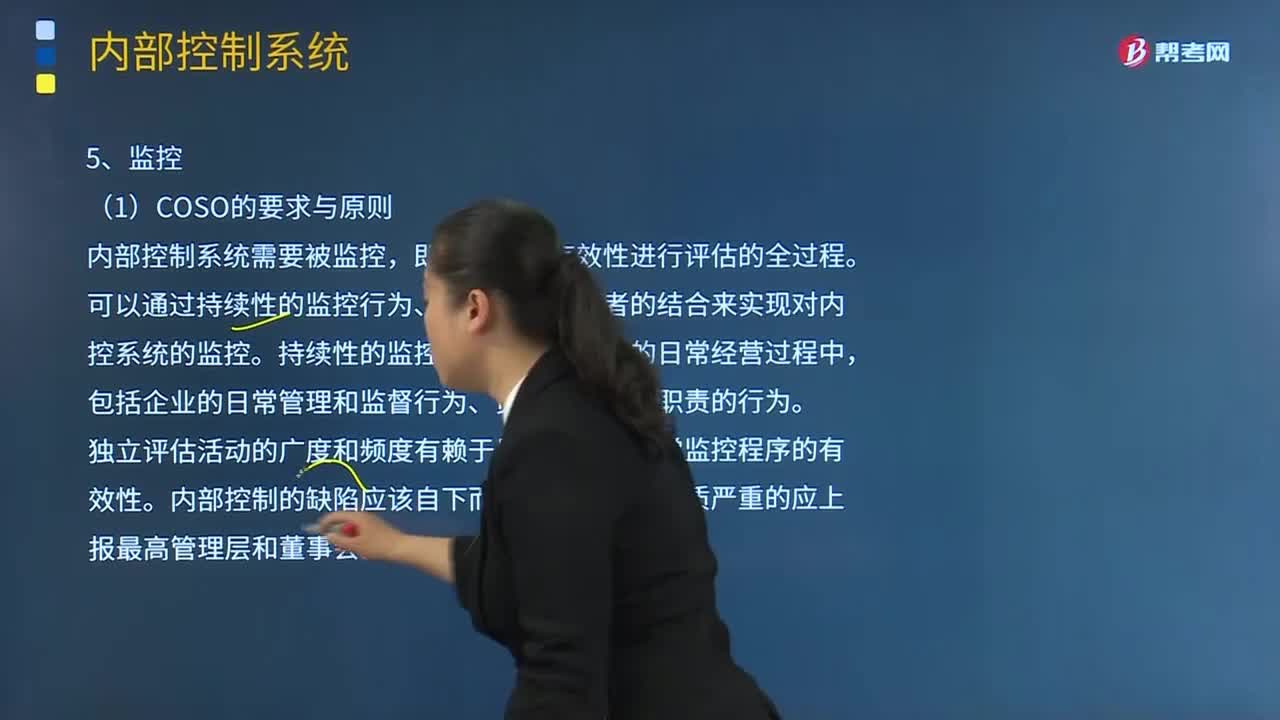

什么是内部控制的监控因素?

04:48

04:48

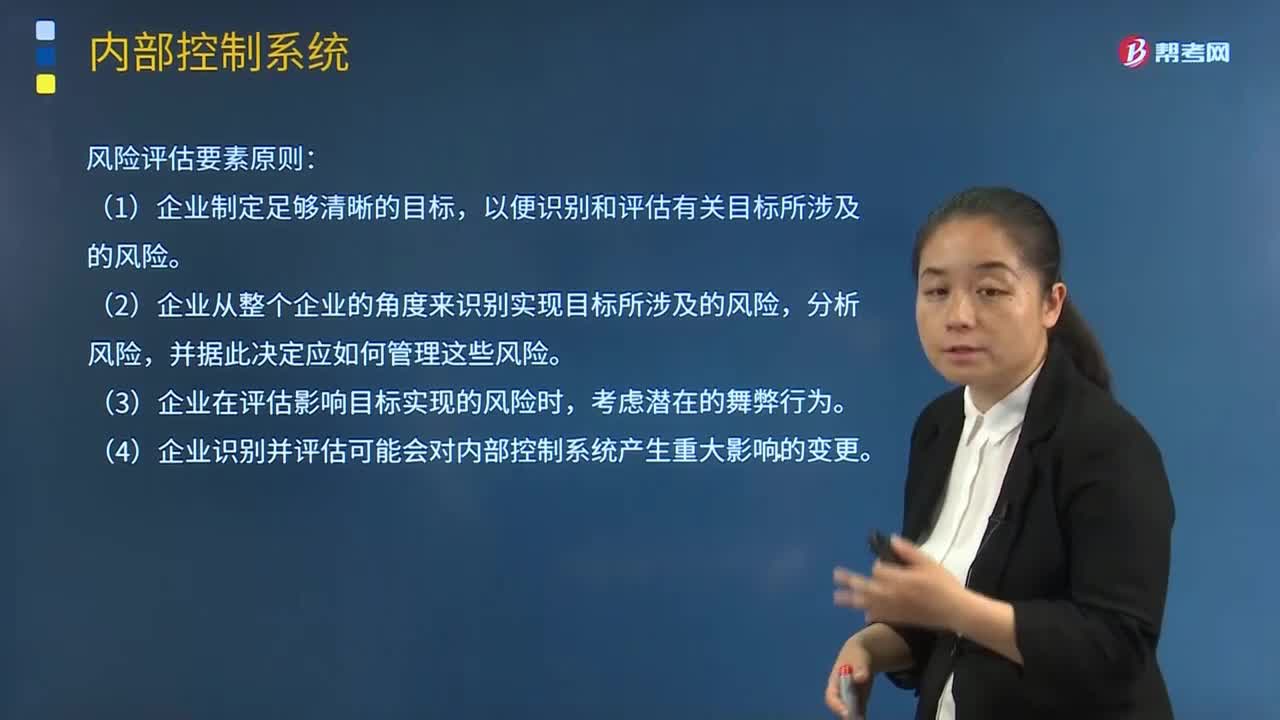

内部控制中风险评估因素的含义是什么?:内部控制中风险评估因素的含义是什么?风险评估指识别、分析相关风险以实现既定目标。以便识别和评估有关目标所涉及的风险,(2)企业从整个企业的角度来识别实现目标所涉及的风险,(3)企业在评估影响目标实现的风险时。(4)企业识别并评估可能会对内部控制系统产生重大影响的变更,应当准确识别与实现控制目标相关的内部风险和外部风险,4.企业识别外部风险;确定风险应对策略。

07:23

07:23

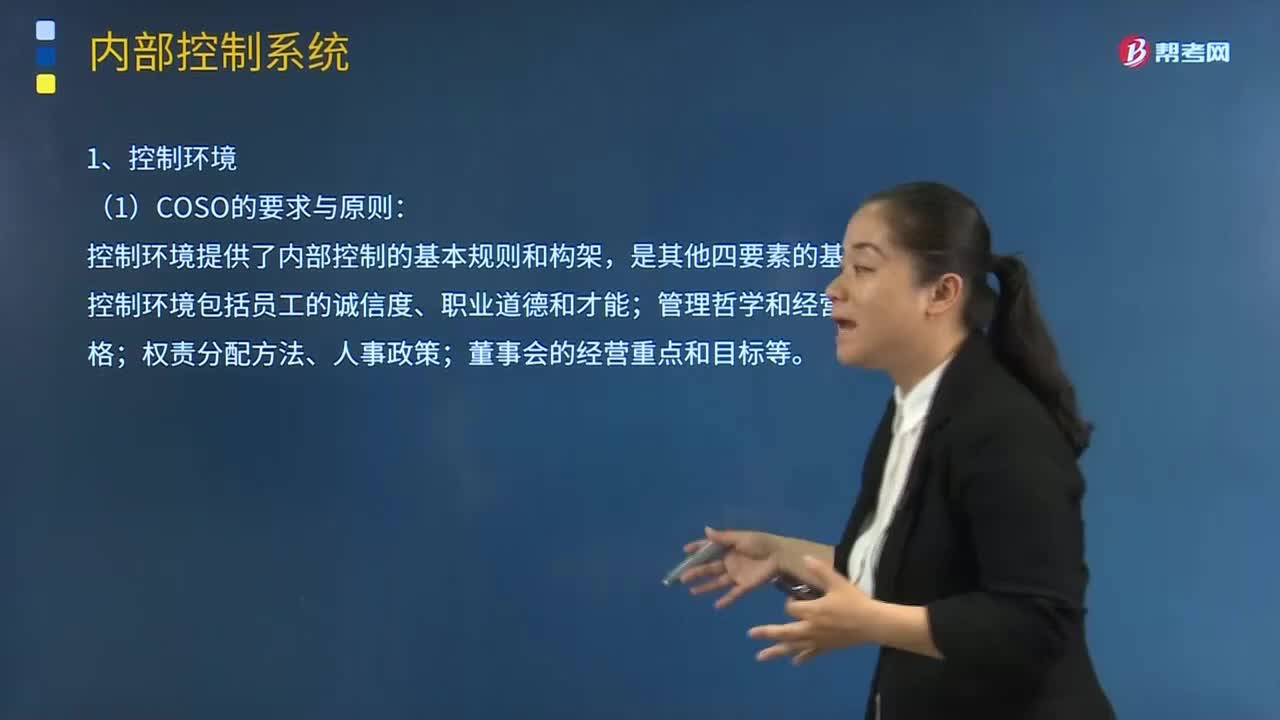

内部控制中控制环境因素的含义是什么?:控制环境的好坏直接影响到企业内部控制的贯彻和执行以及企业经营目标及整体战略目标的实现。对内部控制的制定及其绩效实施监控。建立目标实现过程中所涉及的组织架构、报告路径以及适当的权利和责任。使员工各自担负起内部控制的相关责任。(1)企业应当建立规范的公司治理结构和议事规则。(2)董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。

03:36

03:36

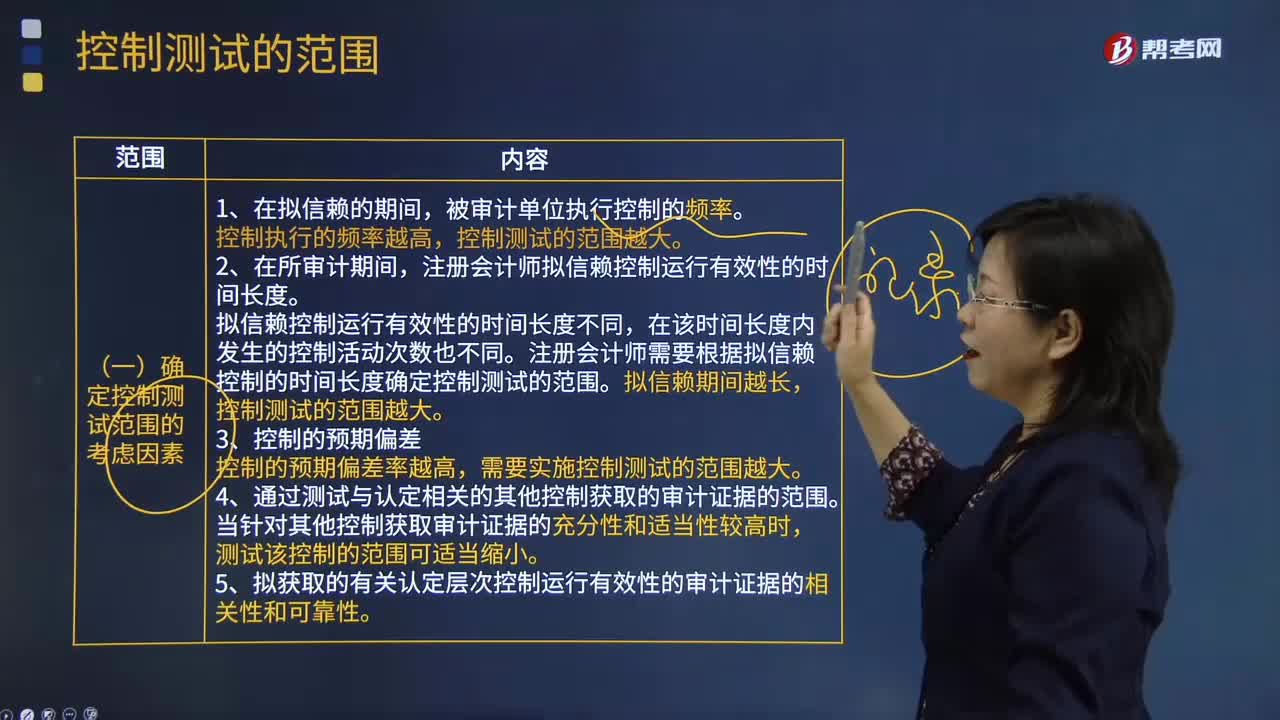

确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

00:43

00:43

注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

03:48

03:48

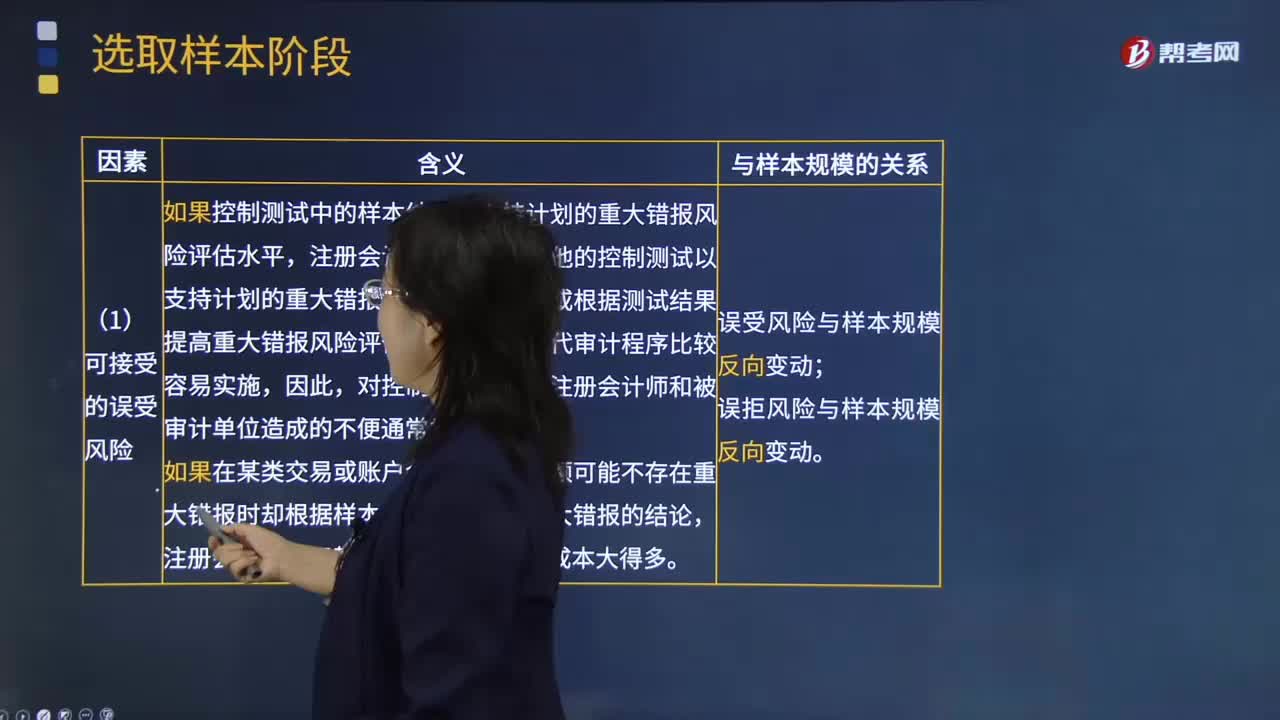

在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

03:57

03:57

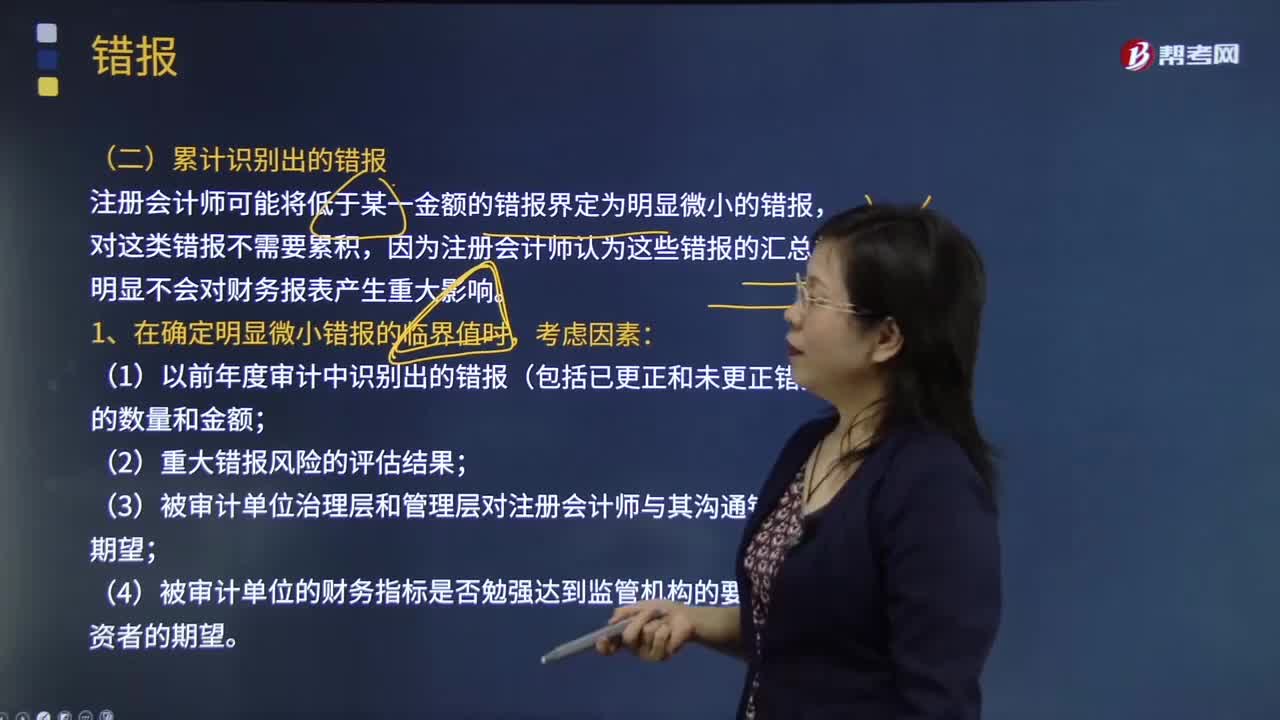

注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

03:57

03:57

注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日