下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:46

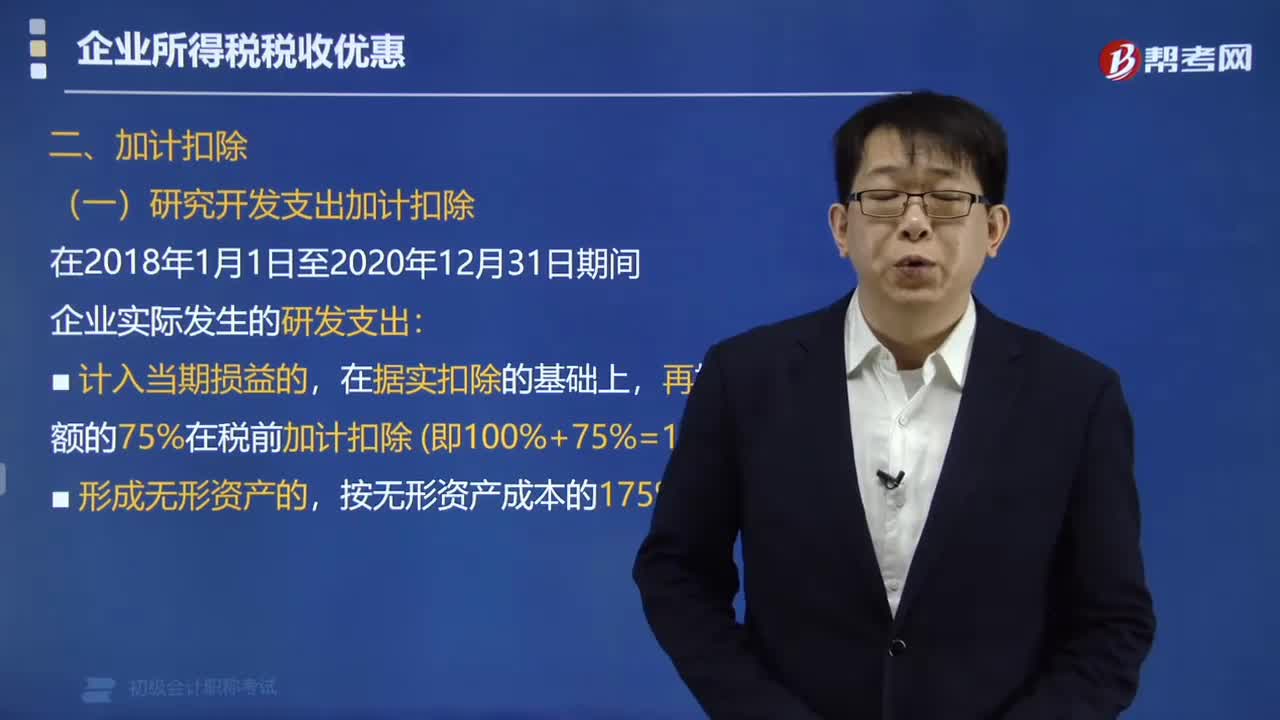

02:46企业研发费用加计扣除的优惠政策是如何规定的?:企业研发费用加计扣除的优惠政策是如何规定的?企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。按照研究开发费用的50%在税前加计扣除,按照实际发生额的75%在税前加计扣除(即100%+75%=175%)。在计算应纳税所得额时实行加计扣除的有( ),B.为开发新技术发生的尚未形成无形资产而计入当期损益的研究开发费用。

00:23

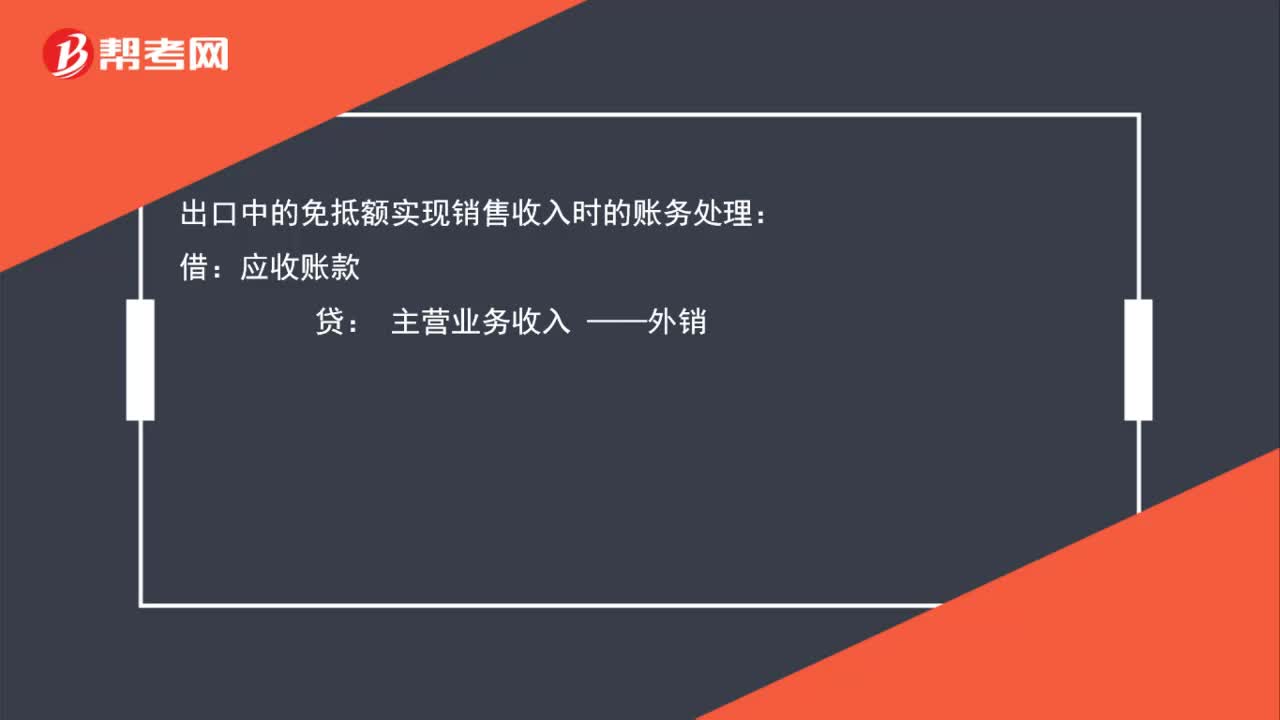

00:23出口中的免抵额实现销售收入时账务如何处理?:出口中的免抵额实现销售收入时的账务处理:借:应收账款:贷主营业务收入 ——外销

00:47

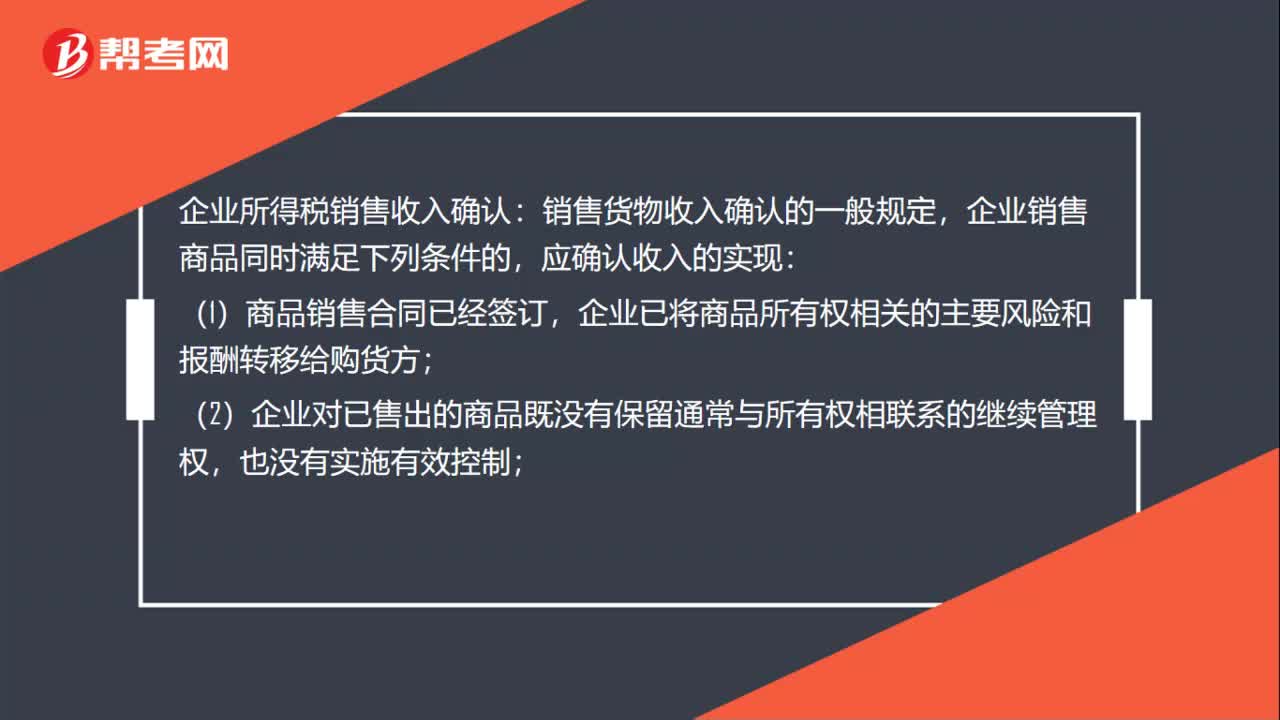

00:47企业所得税销售收入如何确认?:企业所得税销售收入确认:销售货物收入确认的一般规定,企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。

00:52

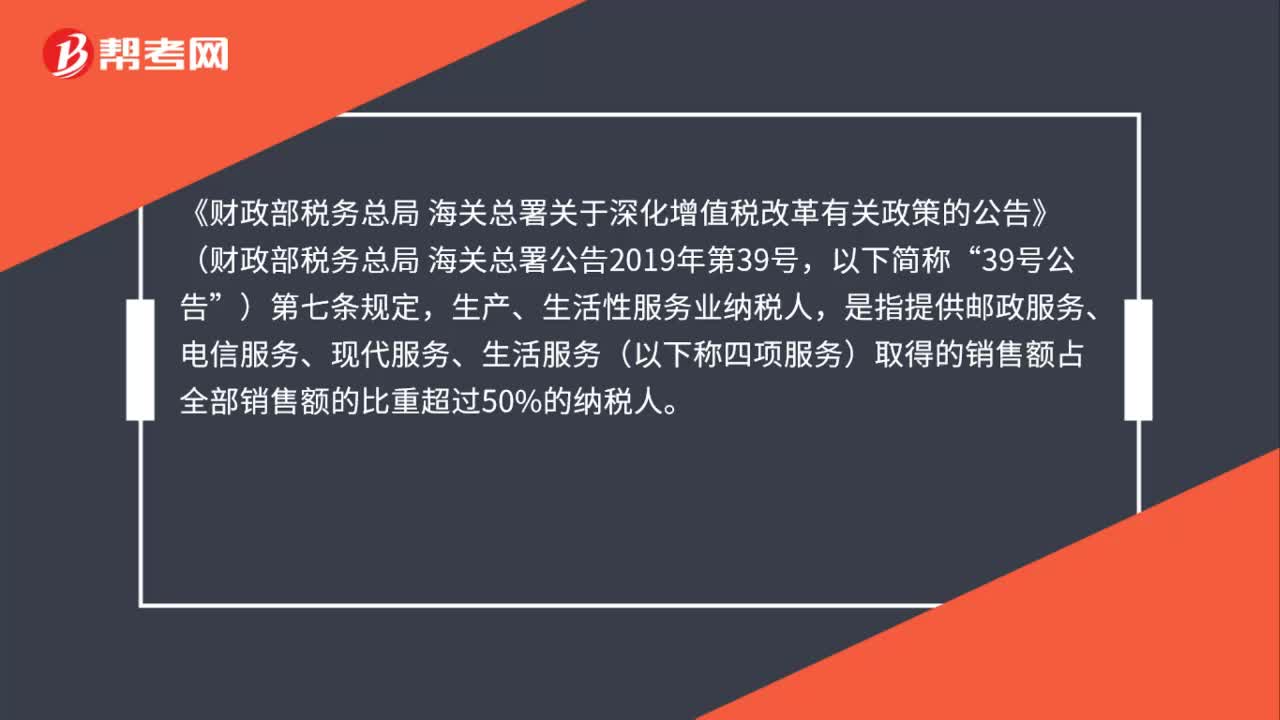

00:52纳税人从事汽车租赁业务,增值税改革后,能适用加计抵减政策吗?:纳税人从事汽车租赁业务,增值税改革后,《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号,)第七条规定,生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

00:51

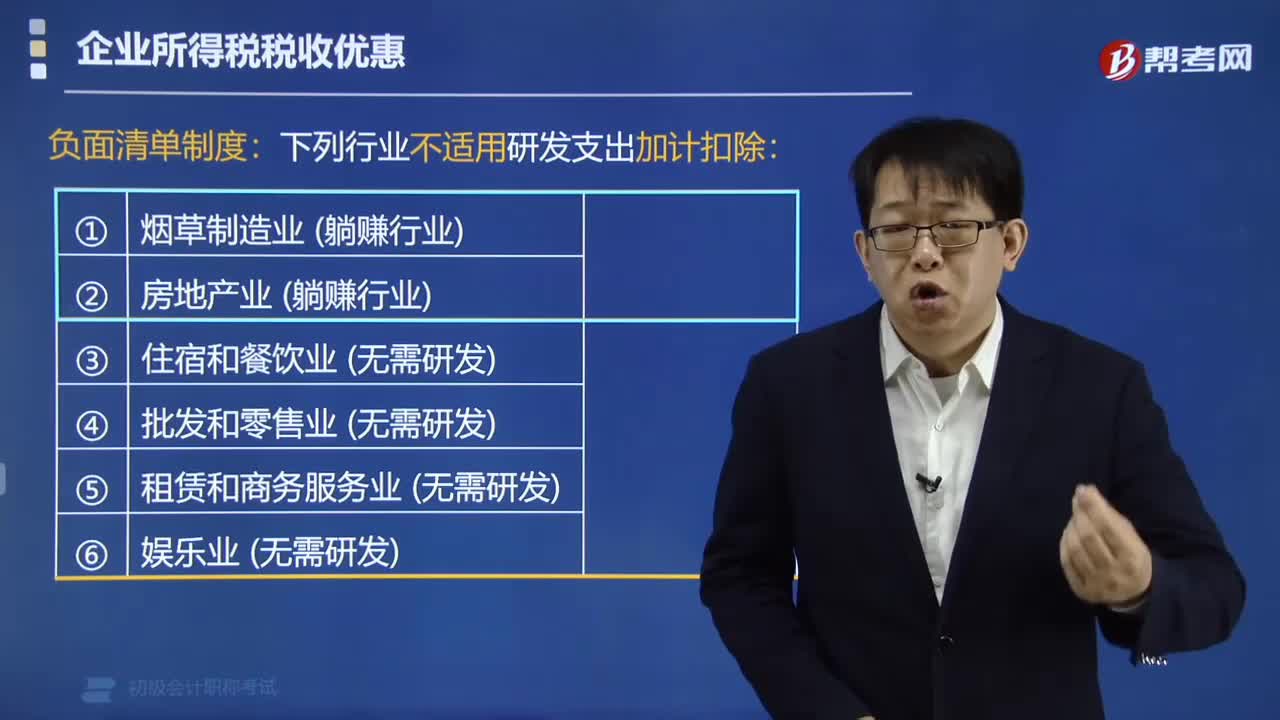

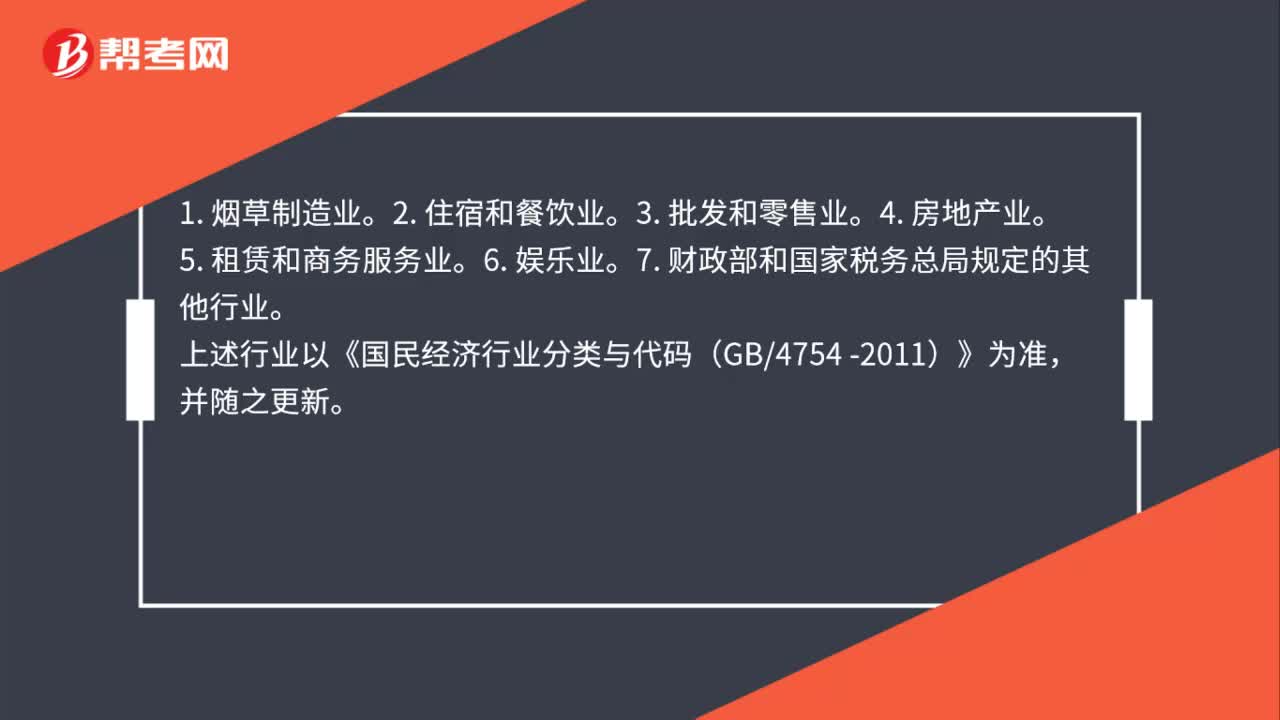

00:51不适用研发费用税前加计扣除政策的行业有哪些?:不适用研发费用税前加计扣除政策的行业有哪些?根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第四条规定:不适用税前加计扣除政策的行业:1. 烟草制造业。2. 住宿和餐饮业。3. 批发和零售业。5. 租赁和商务服务业。6. 娱乐业。7. 财政部和国家税务总局规定的其他行业。

01:47

01:47纳税人销售旧货征收率是多少?:纳税人销售旧货征收率是多少?纳税人销售旧货,简易办法依照3%征收率减按2%征收增值税。涉旧业务包括别人用过的旧货、自己用过的动产固定资产、自己用过的非固定资产、自己用过的不动产。(1)按照简易办法依3%的征收率减按2%征收增值税:(2)按正常销售货物适用税率征收增值税:销售自己使用过的固定资产(动产);(1)依3%的征收率减按2%征收增值税。销售自己使用过的固定资产:

01:26

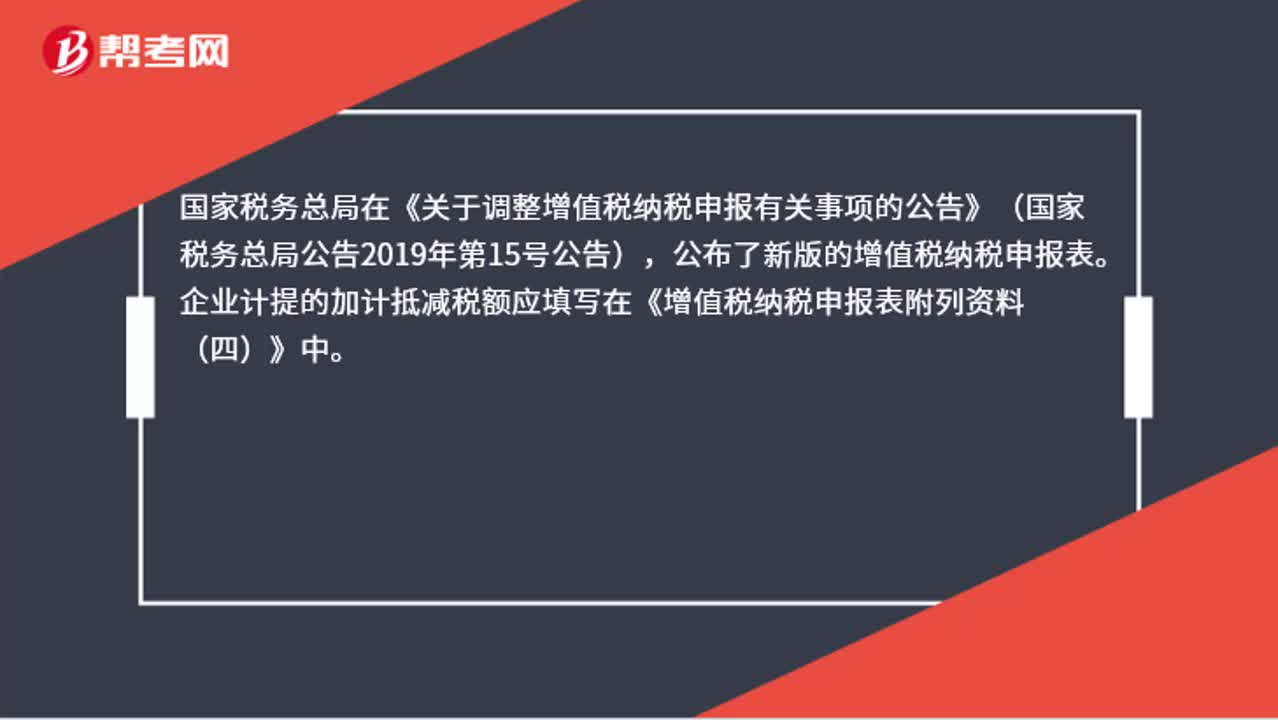

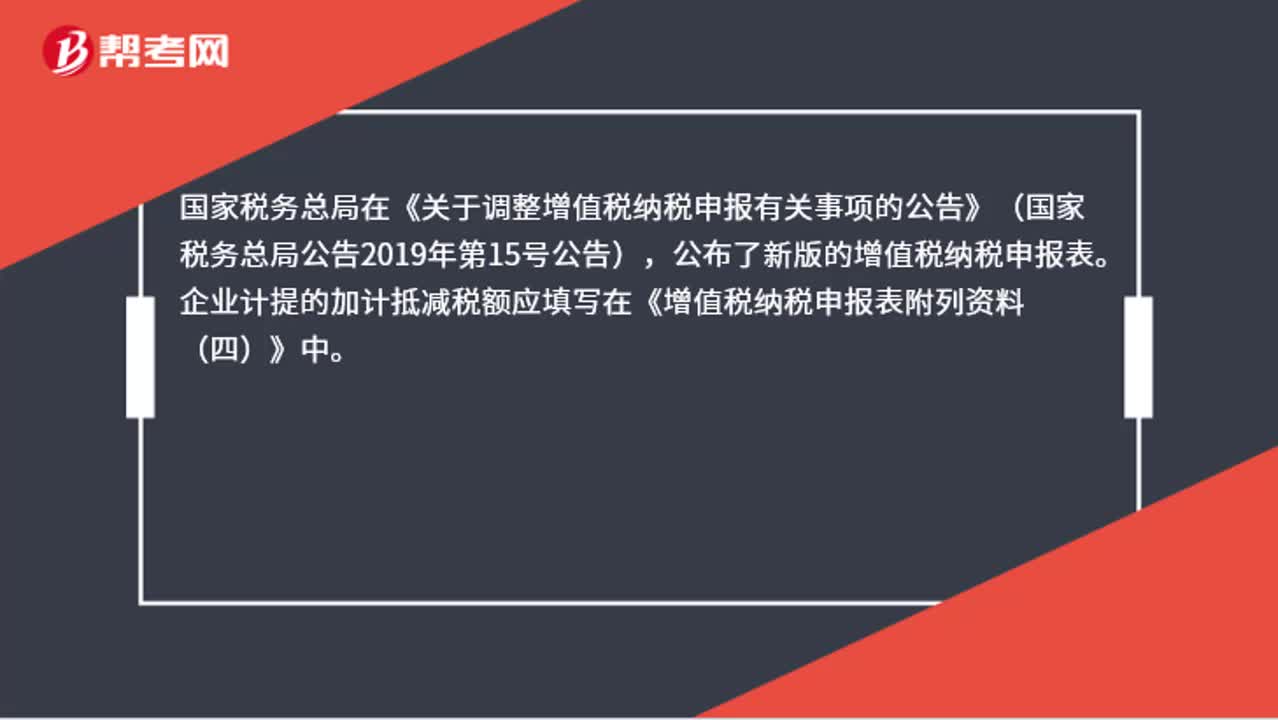

01:26加计抵减附表四如何填写?:加计抵减附表四如何填写?国家税务总局在《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号公告),公布了新版的增值税纳税申报表。企业计提的加计抵减税额应填写在《增值税纳税申报表附列资料(四)》中。2019年7月企业取得一般计税项目进项税额100000元,那么在《增值税纳税申报表附列资料(四)(税额抵减情况表)》的第6行,一般项目加计抵减额计算“栏”

00:30

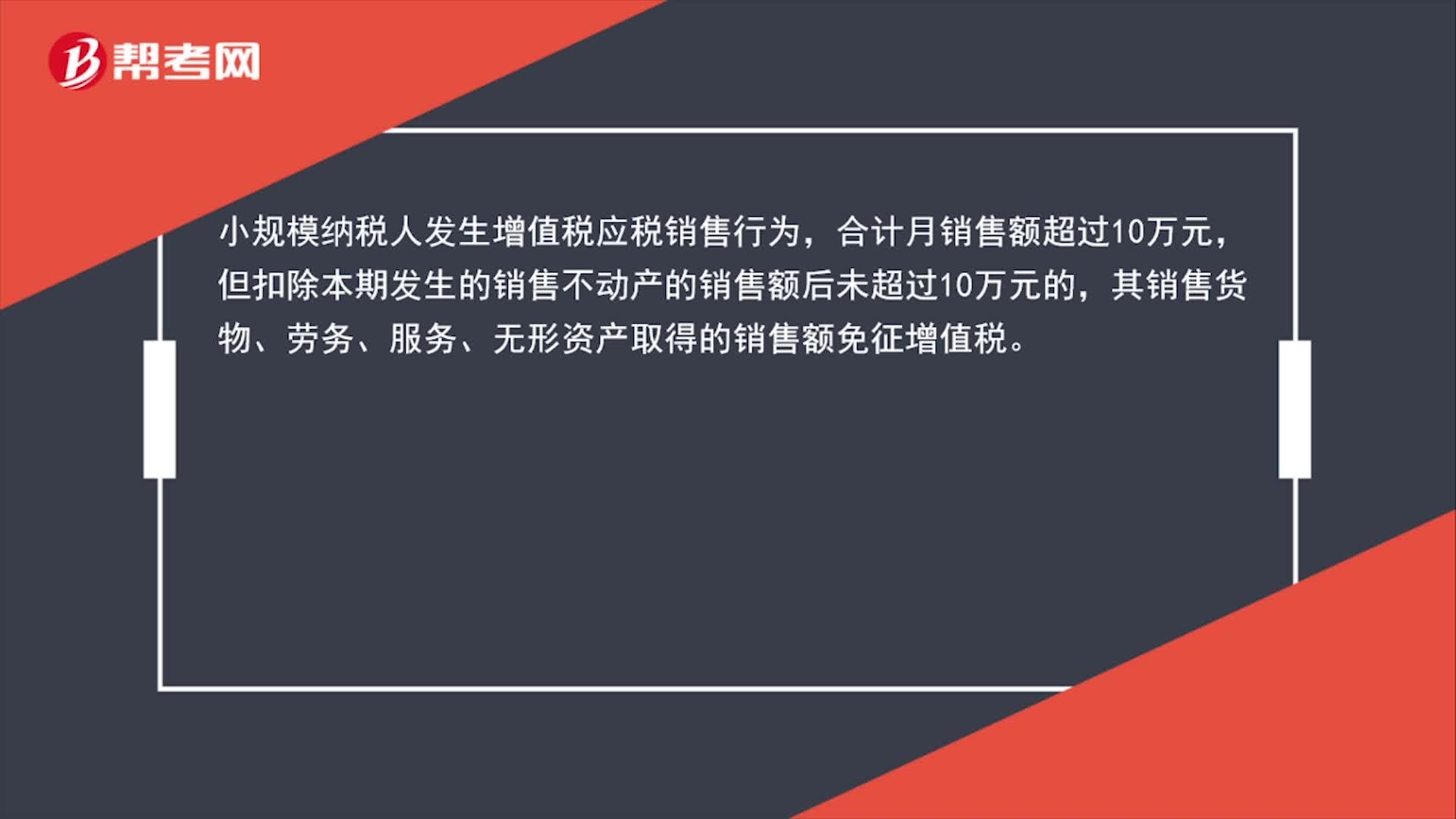

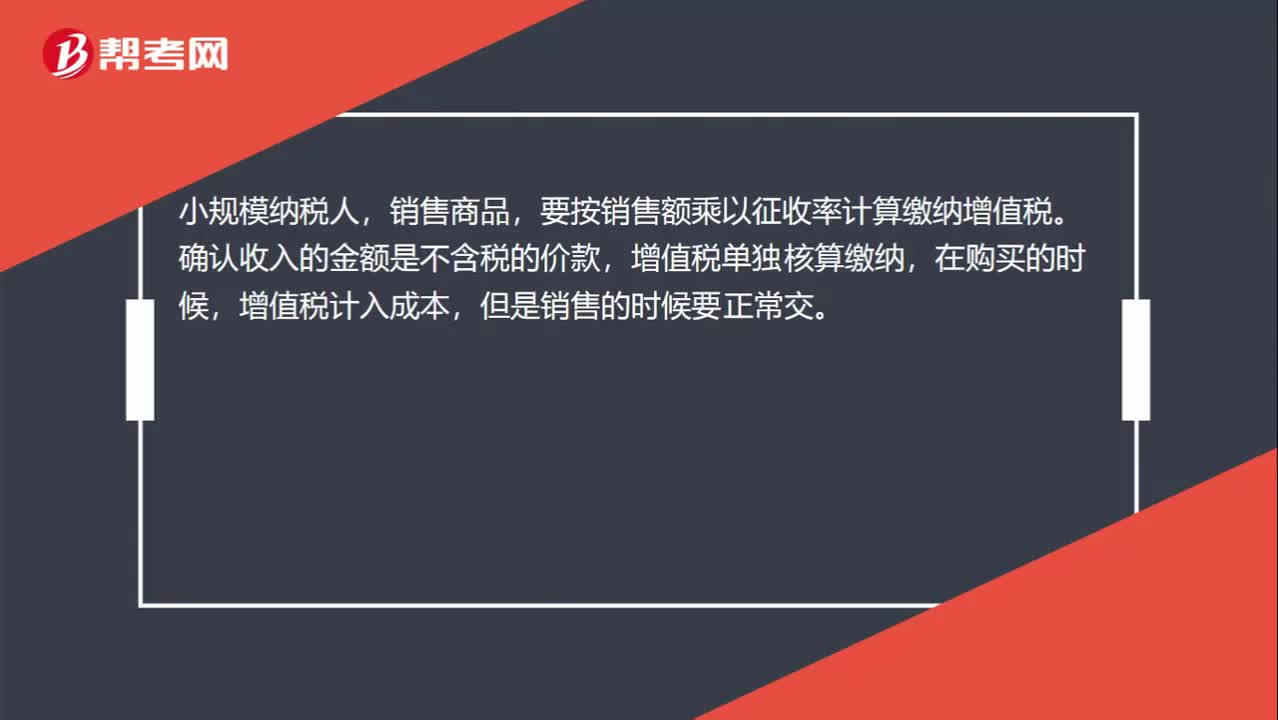

00:30为什么小规模纳税人向客户结算时按不含税销售额计算收入?:为什么小规模纳税人向客户结算时按不含税销售额计算收入?小规模纳税人,销售商品,要按销售额乘以征收率计算缴纳增值税。确认收入的金额是不含税的价款,增值税单独核算缴纳,在购买的时候,增值税计入成本,但是销售的时候要正常交。

00:55

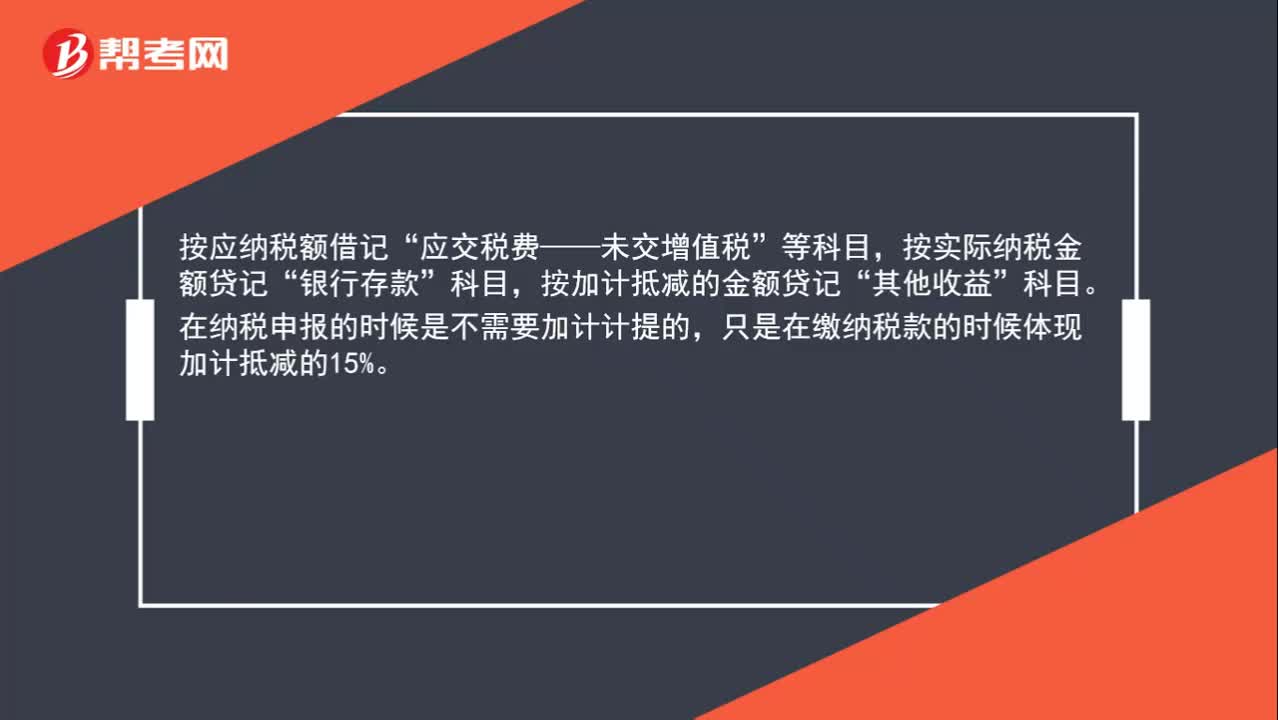

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

01:11

01:11加计抵减的增值税额计入其他收益,如何进行账务处理?:加计抵减的增值税额计入其他收益,如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额:借:其他收益,贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益,项目,该项收益属于企业的营业利润。增加企业的应纳税所得额也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

01:26

01:26加计抵减附表四如何填写?:加计抵减附表四如何填写?国家税务总局在《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号公告),公布了新版的增值税纳税申报表。企业计提的加计抵减税额应填写在《增值税纳税申报表附列资料(四)》中。2019年7月企业取得一般计税项目进项税额100000元,那么在《增值税纳税申报表附列资料(四)(税额抵减情况表)》的第6行,一般项目加计抵减额计算“栏”

01:20

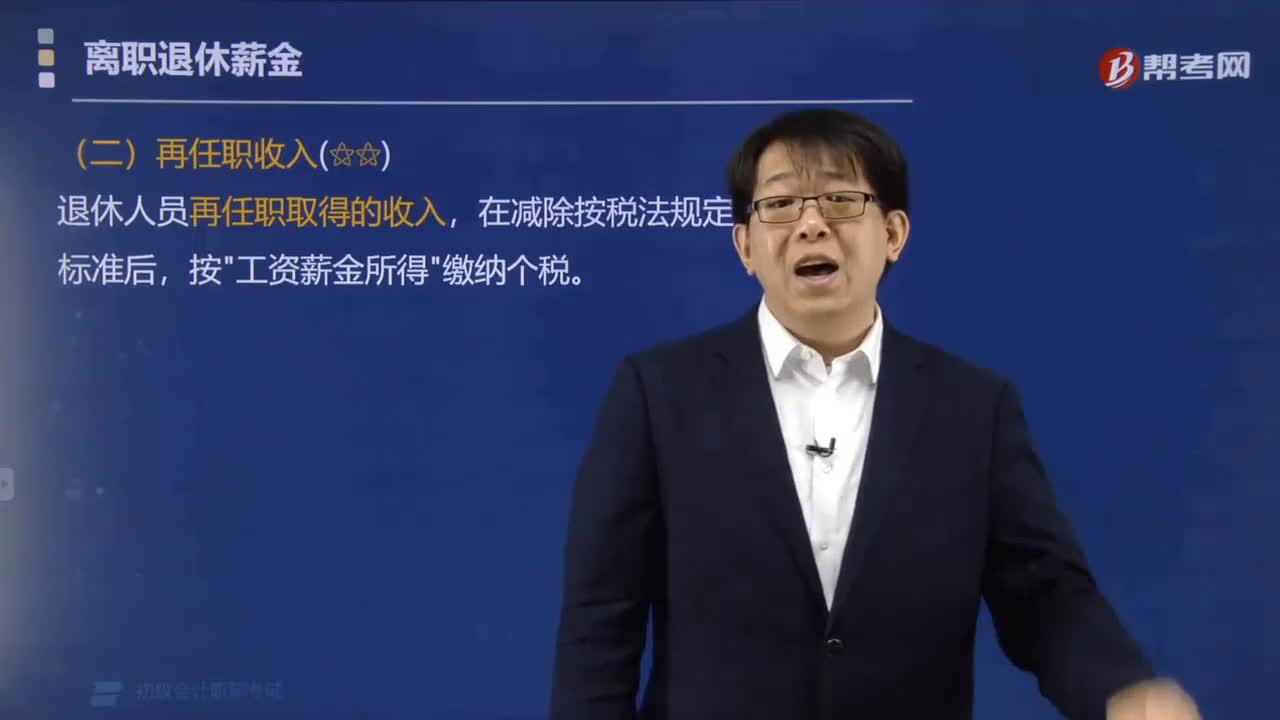

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日