下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16提取备用金如何写会计分录?:提取备用金如何写会计分录?借:其他应收:贷银行存款

00:24

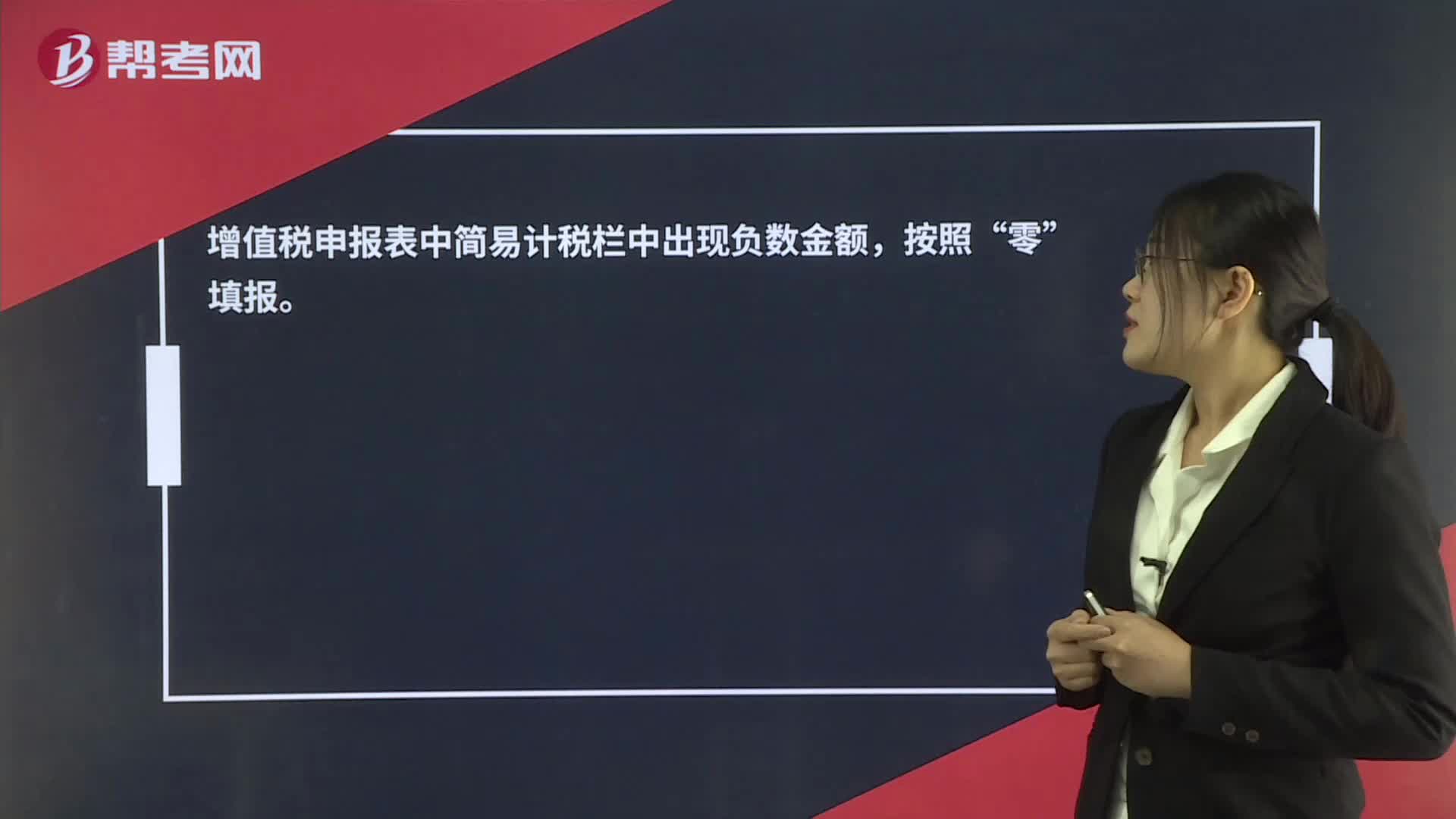

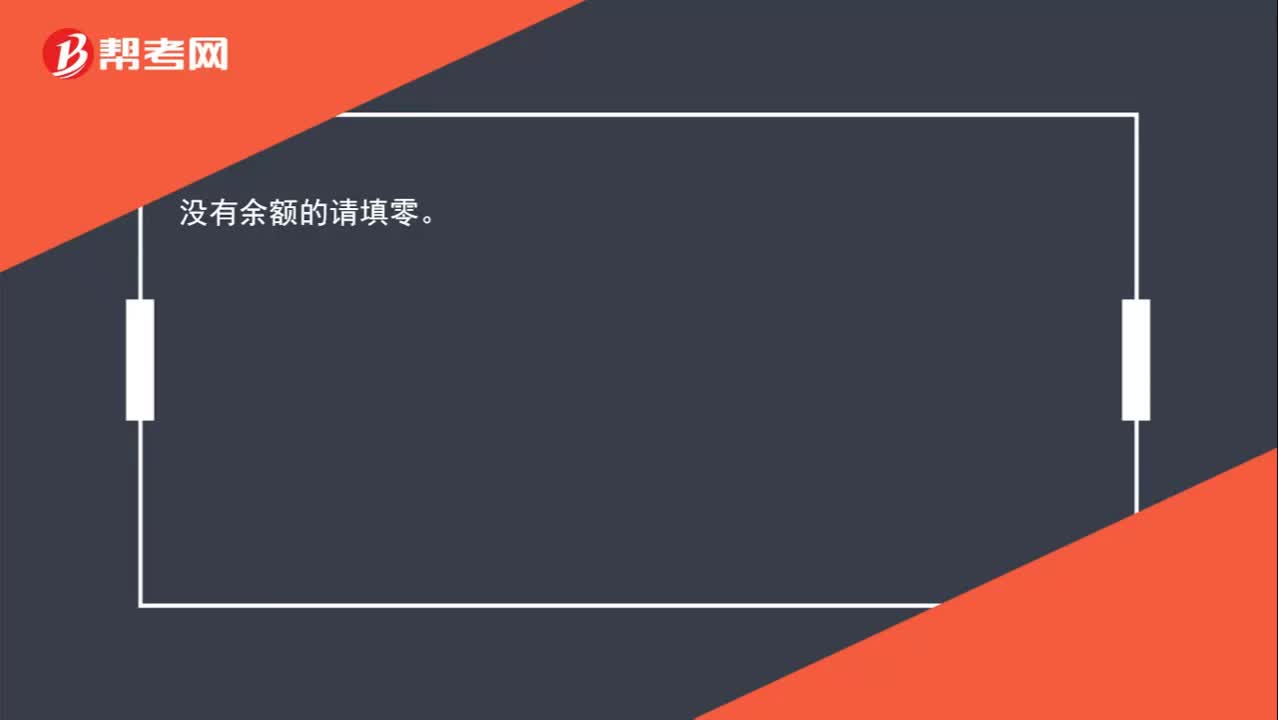

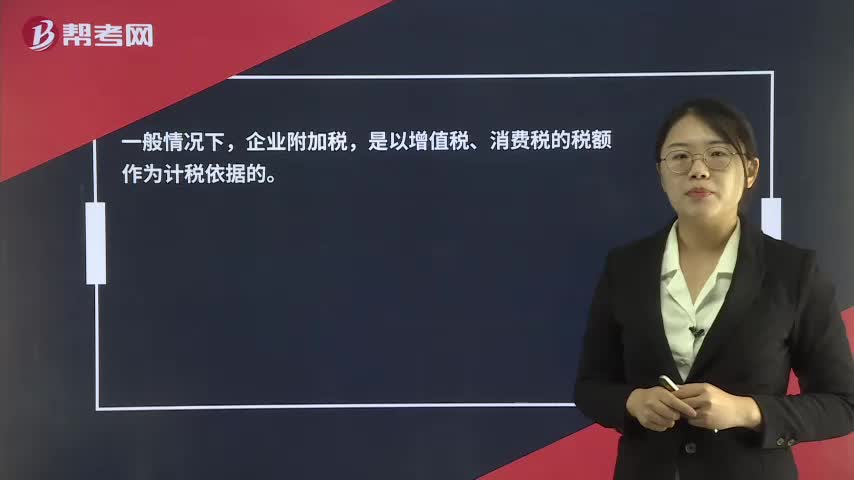

00:24如果一个月的利润是负数,还需要填报附加税吗?:如果一个月的利润是负数,还需要填报附加税吗?一般情况下,企业附加税,是以增值税、消费税的税额作为计税依据的。

01:03

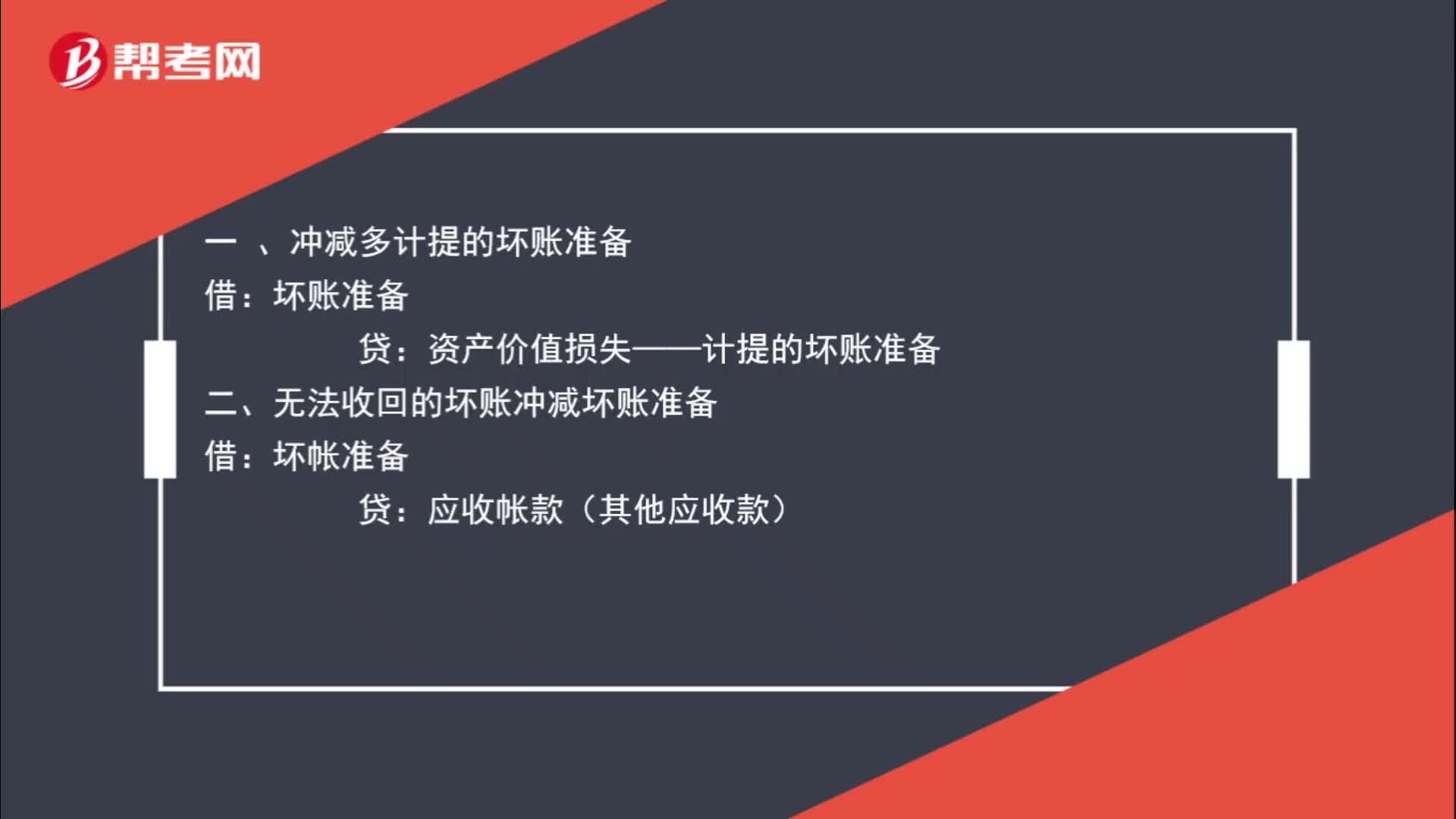

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

09:42

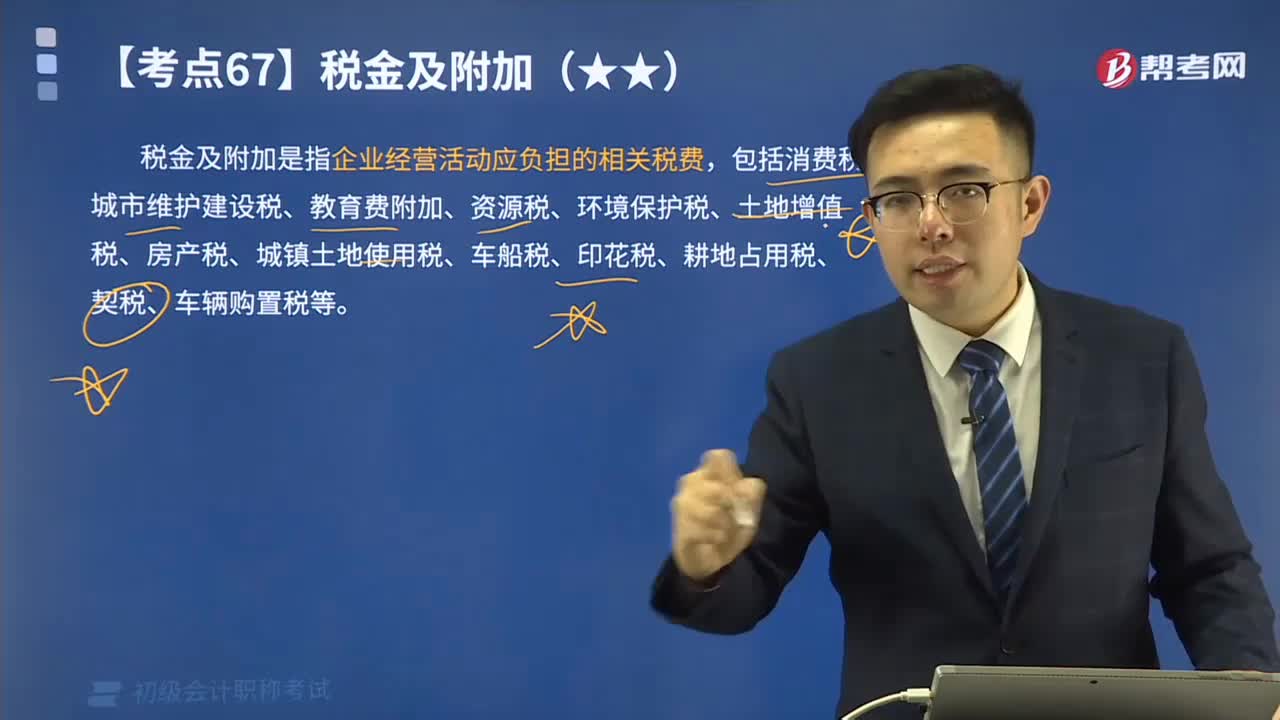

09:42税金及附加的含义是什么?其会计科目应如何设置?:税金及附加是指企业经营活动应负担的相关税费,应交税费——应交消费税:——应交房产税。——应交车船税,(二)缴纳不需要预计应交数的税金。与城建税、教育费附加有关的会计分录如下,——应交教育费附加 18 000,(1)计算应交房产税额16 800元[2 000 000×(1-30%)×1.2%],应交税费——应交房产税 16 800”应交税费——应交房产税16 800“

03:02

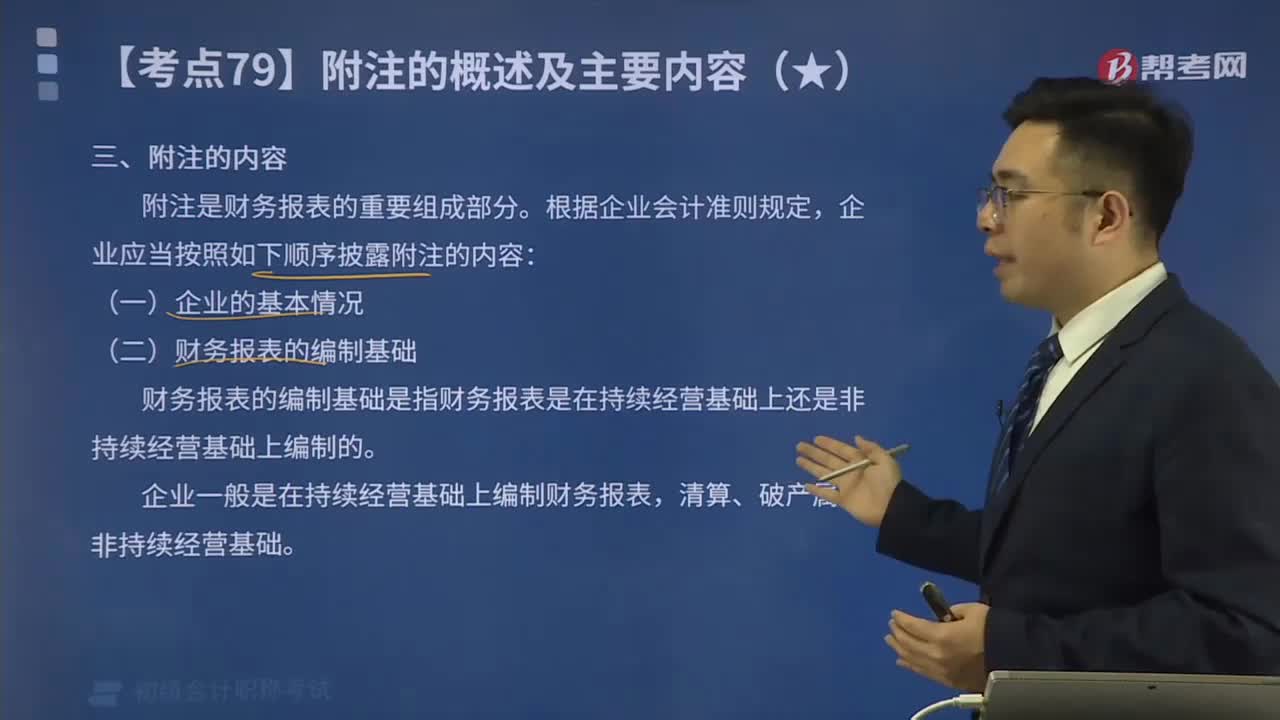

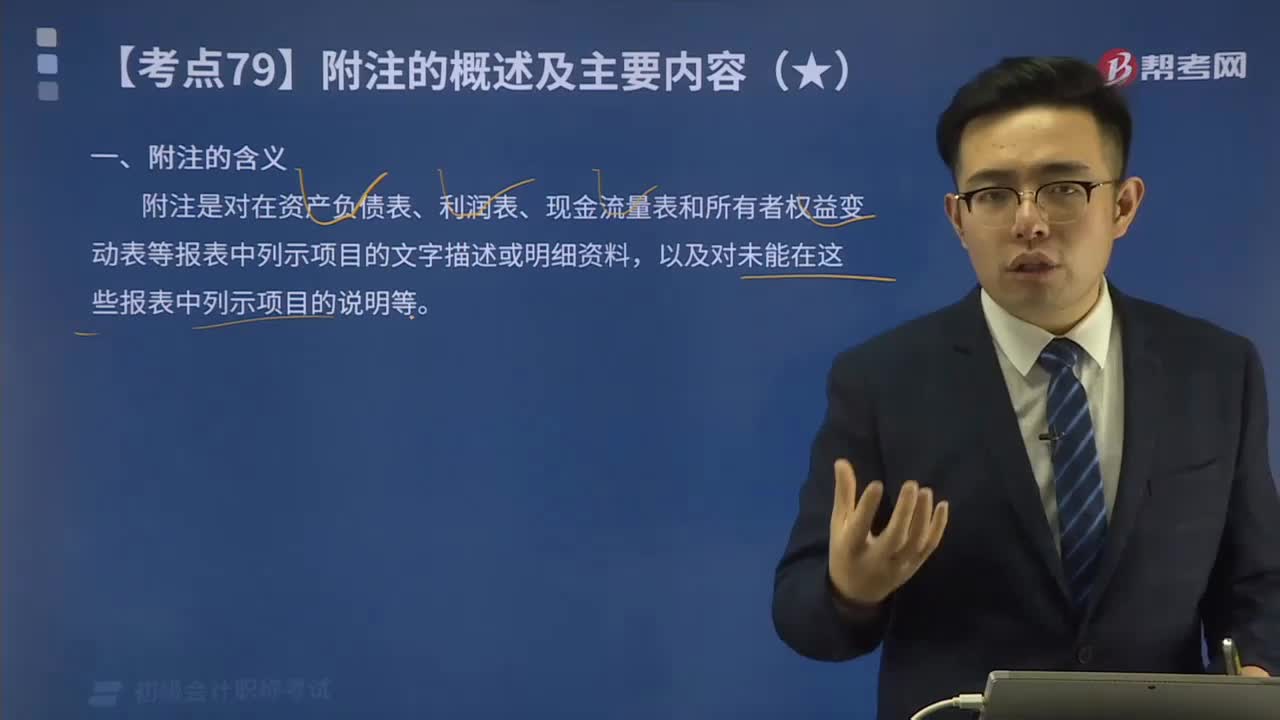

03:02会计报表中附注的具体内容有哪些?:附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。打破了三张主要报表内容必须符合会计要素的定义,它充分满足了企业财务报告是为其使用者提供有助于经济决策的信息的要求,企业应当按照如下顺序披露附注的内容:财务报表的编制基础是指财务报表是在持续经营基础上还是非持续经营基础上编制的。

00:39

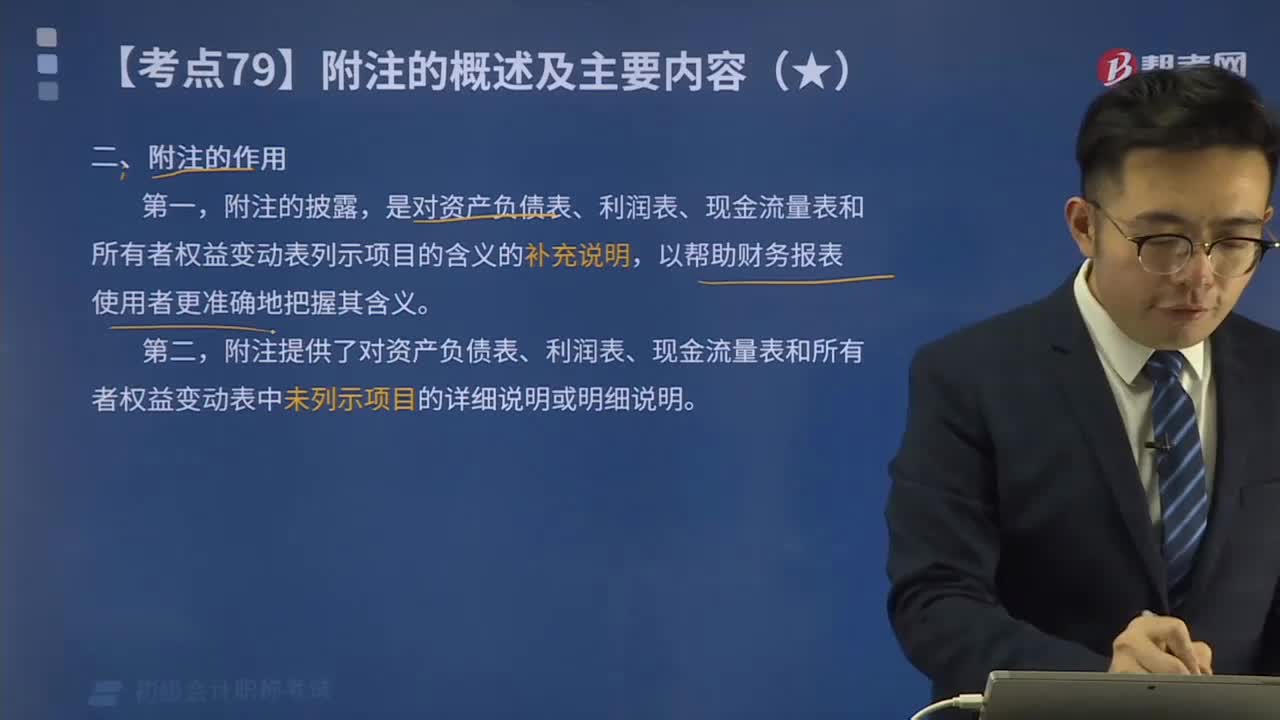

00:39会计报表中附注的作用是什么?:会计报表中附注的作用是什么?附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。是因为它拓展了企业财务信息的内容,打破了三张主要报表内容必须符合会计要素的定义,它突破了揭示项目必须用货币加以计量的局限性。它充分满足了企业财务报告是为其使用者提供有助于经济决策的信息的要求,通过揭示会计政策的变更原因及事后的影响。

02:08

02:08会计报表中附注的含义是什么?:附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。是因为它拓展了企业财务信息的内容,打破了三张主要报表内容必须符合会计要素的定义,它突破了揭示项目必须用货币加以计量的局限性。它充分满足了企业财务报告是为其使用者提供有助于经济决策的信息的要求,通过揭示会计政策的变更原因及事后的影响。

09:17

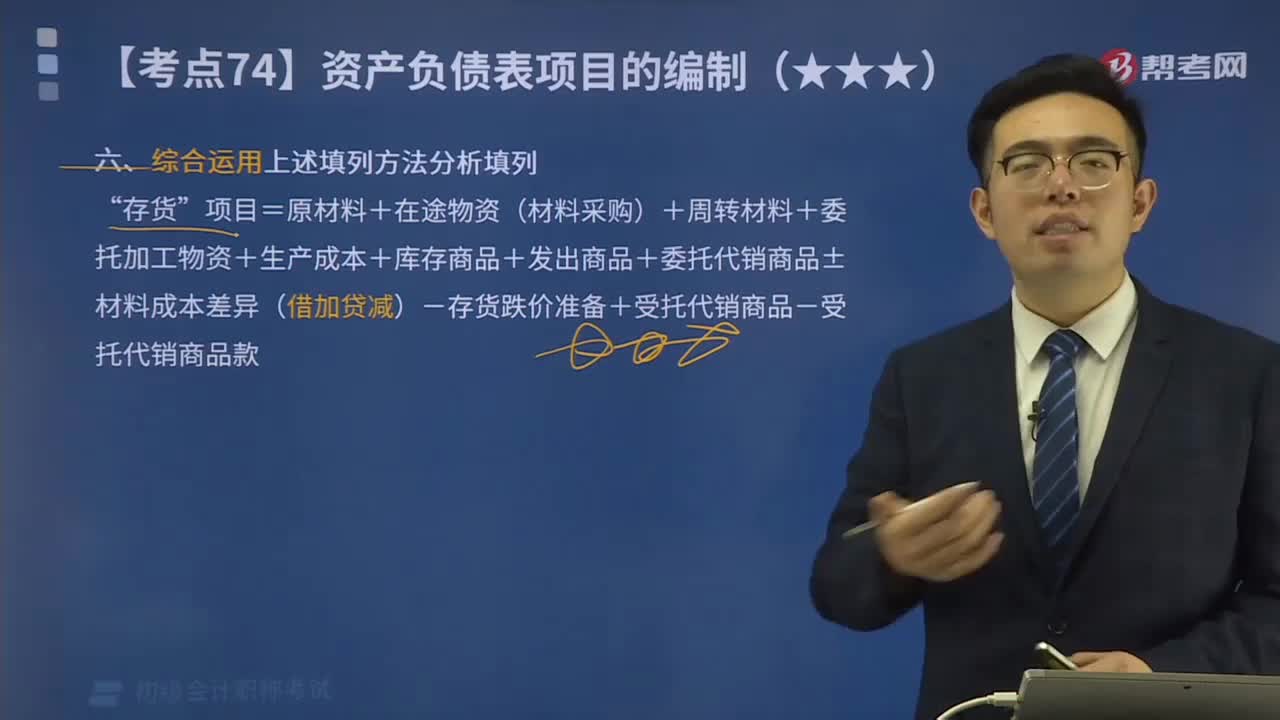

09:17一起来看看如何综合利用填列方法分析填列资产负债表项目?:项目=原材料+在途物资(材料采购)+周转材料+委托加工物资+生产成本+库存商品+发出商品+委托代销商品±材料成本差异(借加贷减)-存货跌价准备+受托代销商品-受托代销商品款”项目的期末余额为( )万元”根据有关科目余额减去其备抵科目余额后的净额填列的是( )”科目贷方余额计算填列”项目直接根据有关总账科目的期末余额填列“等备抵科目余额后的净额填列”总账科目余额扣除”

02:38

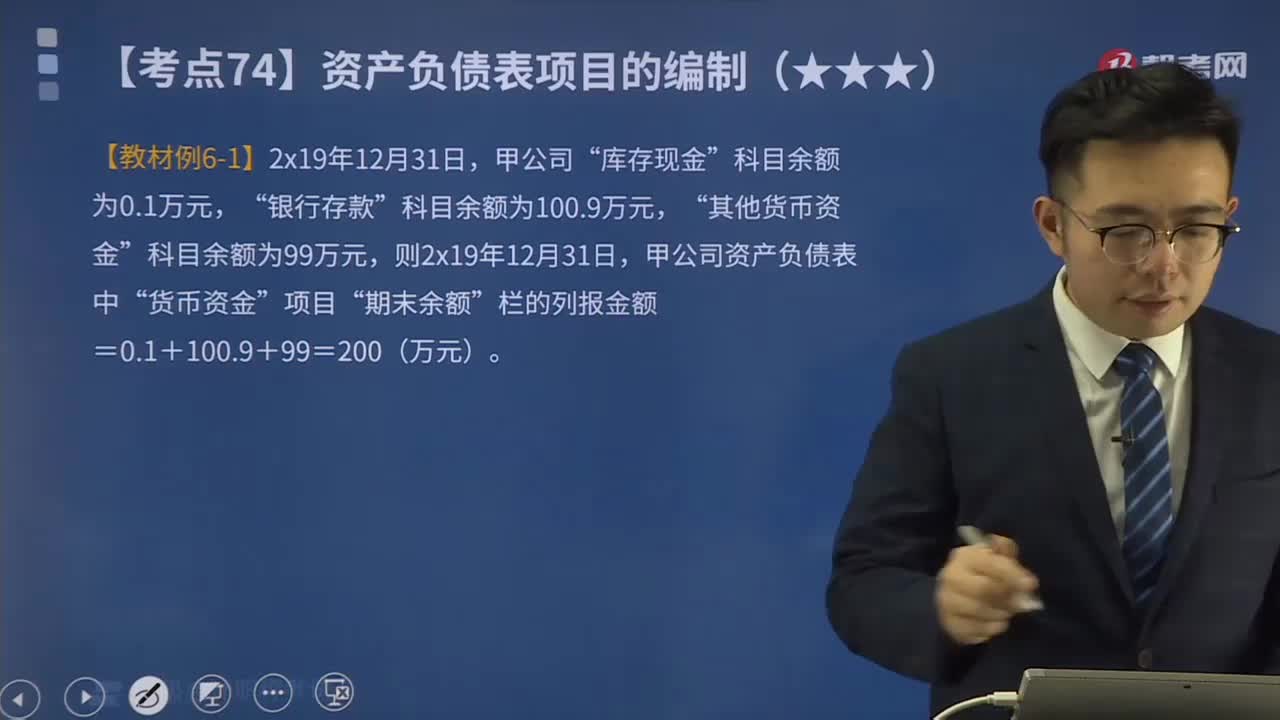

02:38如何区分根据总账科目余额直接填列或计算填列?:如何区分根据总账科目余额直接填列或计算填列?可以直接根据总账账户余额填列的有:以公允价值计量且其变动计入当期损益的金融资产“递延所得税资产“以公允价值计量且其变动计入当期损益的金融负债“专项应付款“递延收益“递延所得税负债“资本公积“盈余公积“应根据有关总账科目的余额填列,有些项目则应根据几个总账科目的余额计算填列。三个总账科目余额的合计数填列”应根据有关科目的期末余额分析填列”库存现金。

00:29

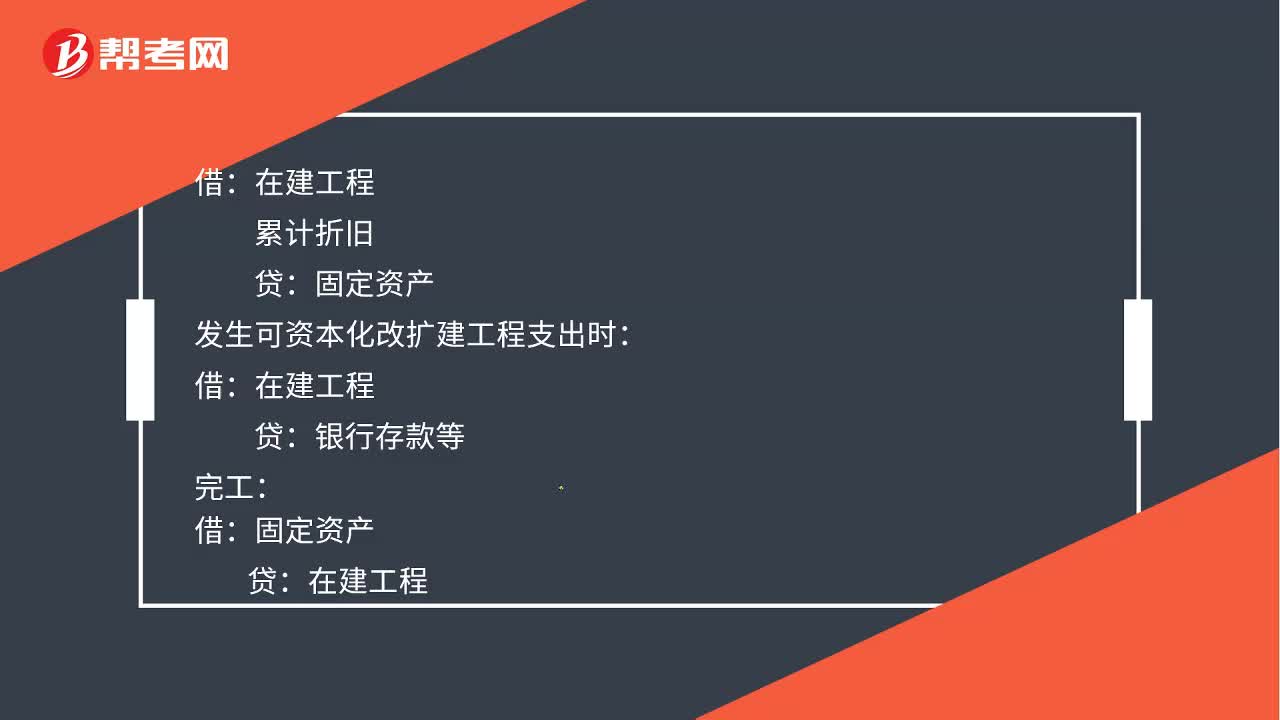

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

22:57

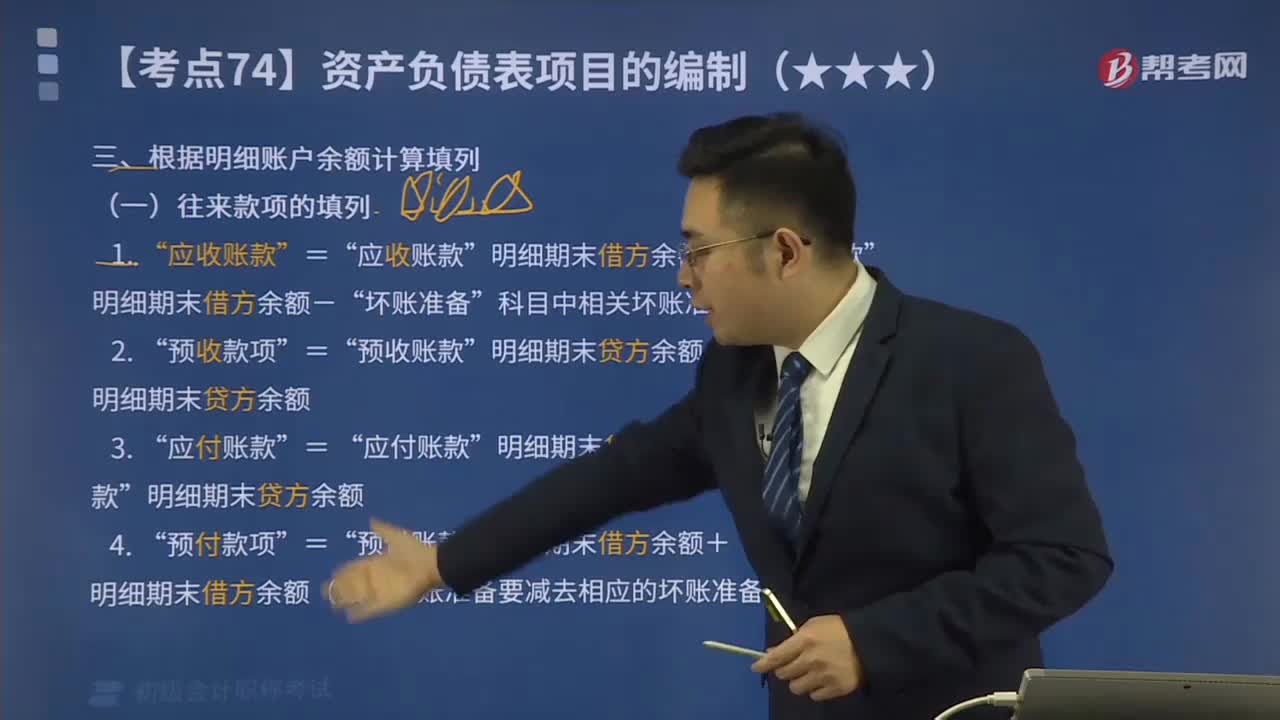

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日