下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:29

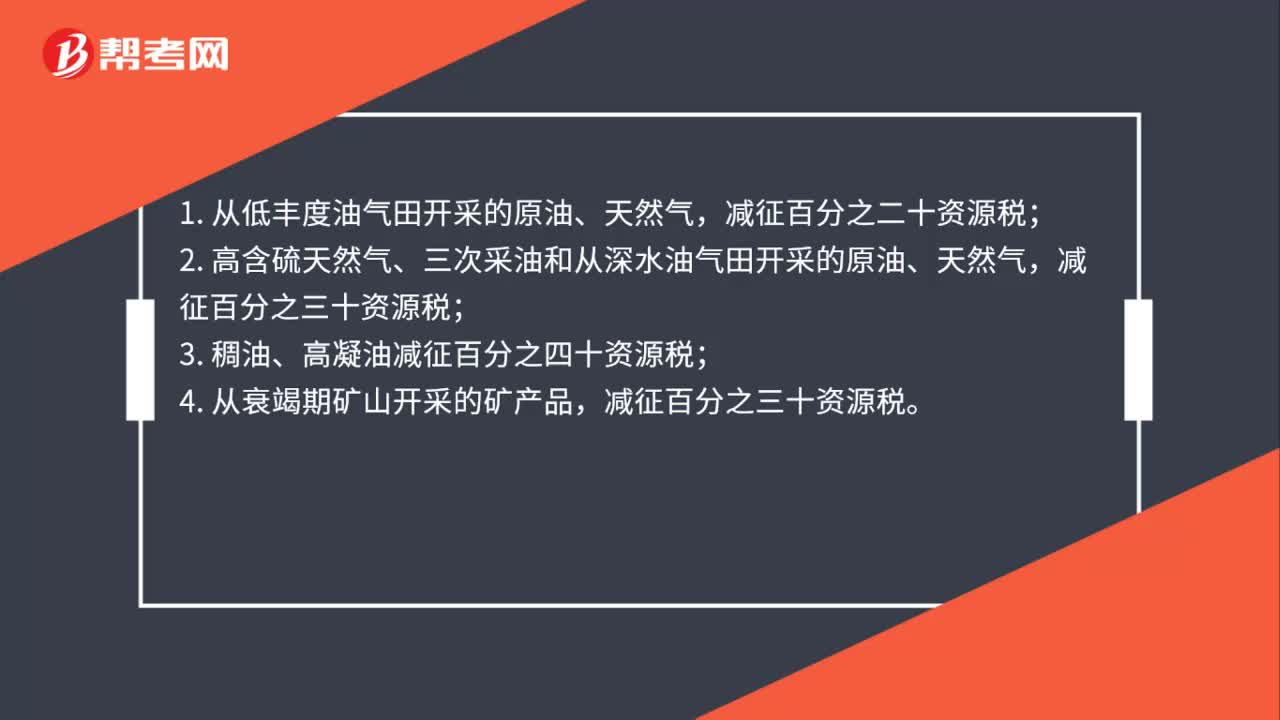

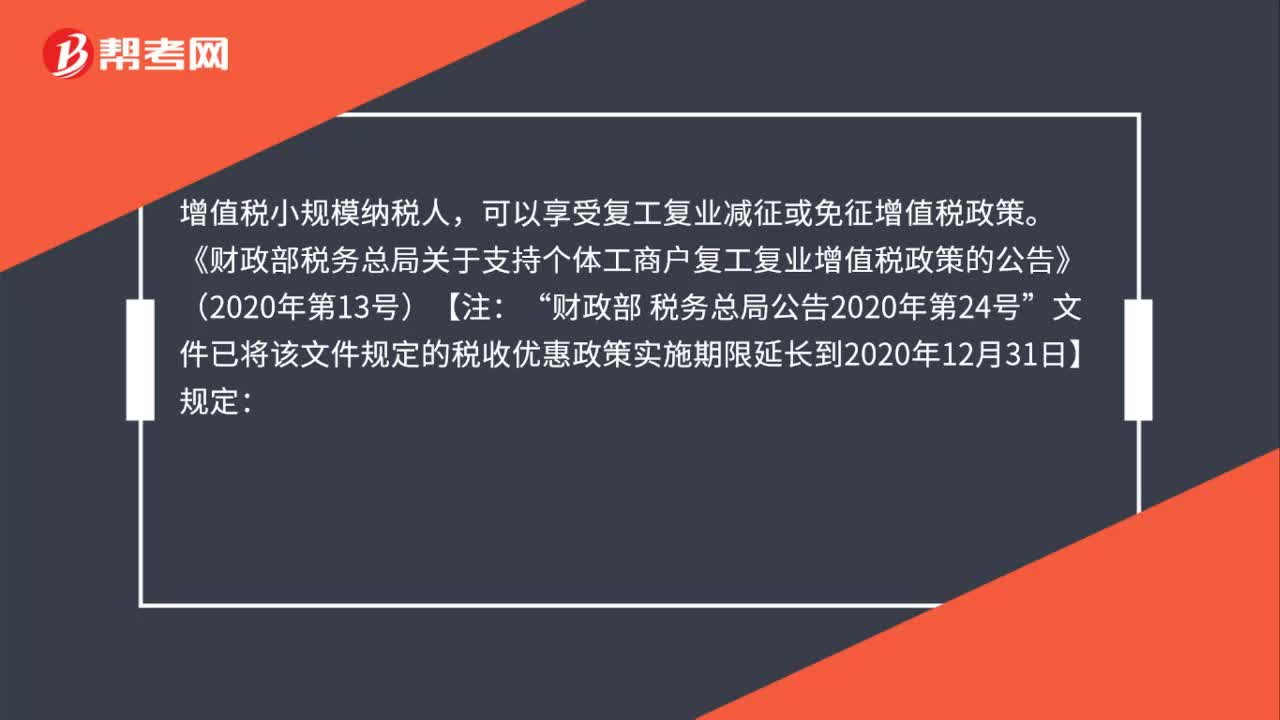

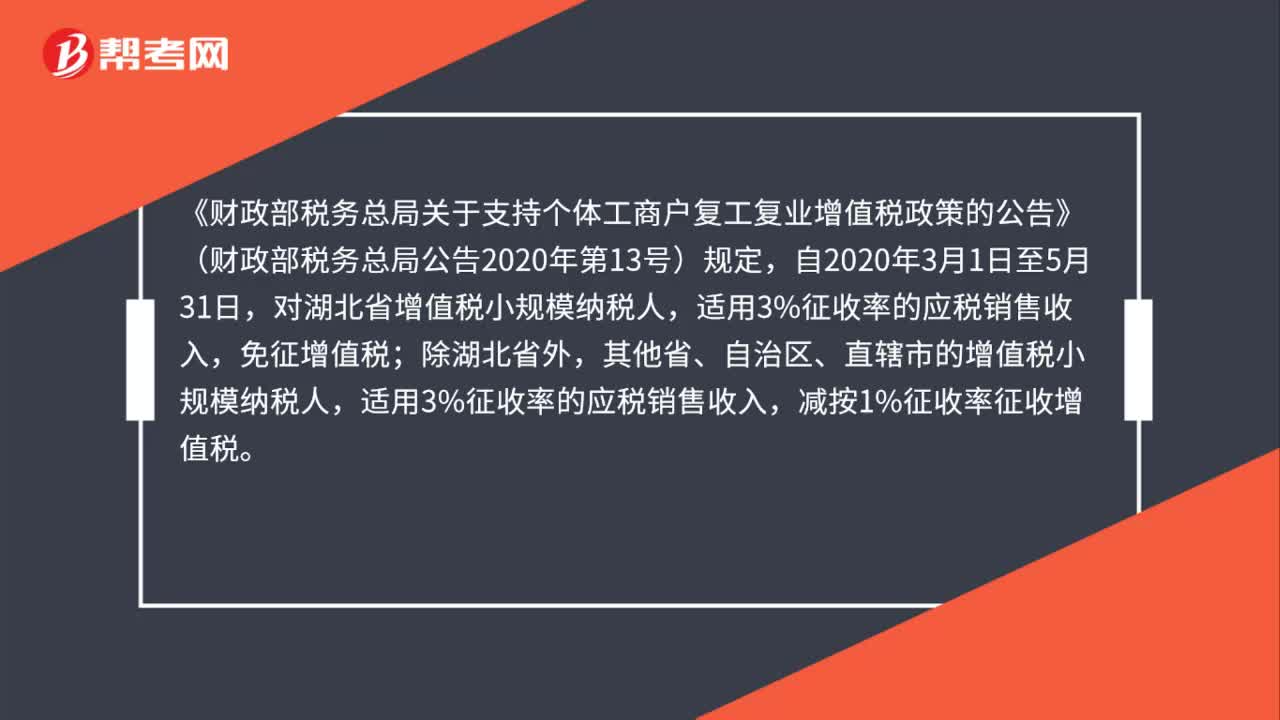

01:29属于增值税小规模纳税人,能享受此次支持复工复业增值税优惠政策吗?:属于增值税小规模纳税人,《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。根据《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部 税务总局公告2020年第24号)规定。

00:46

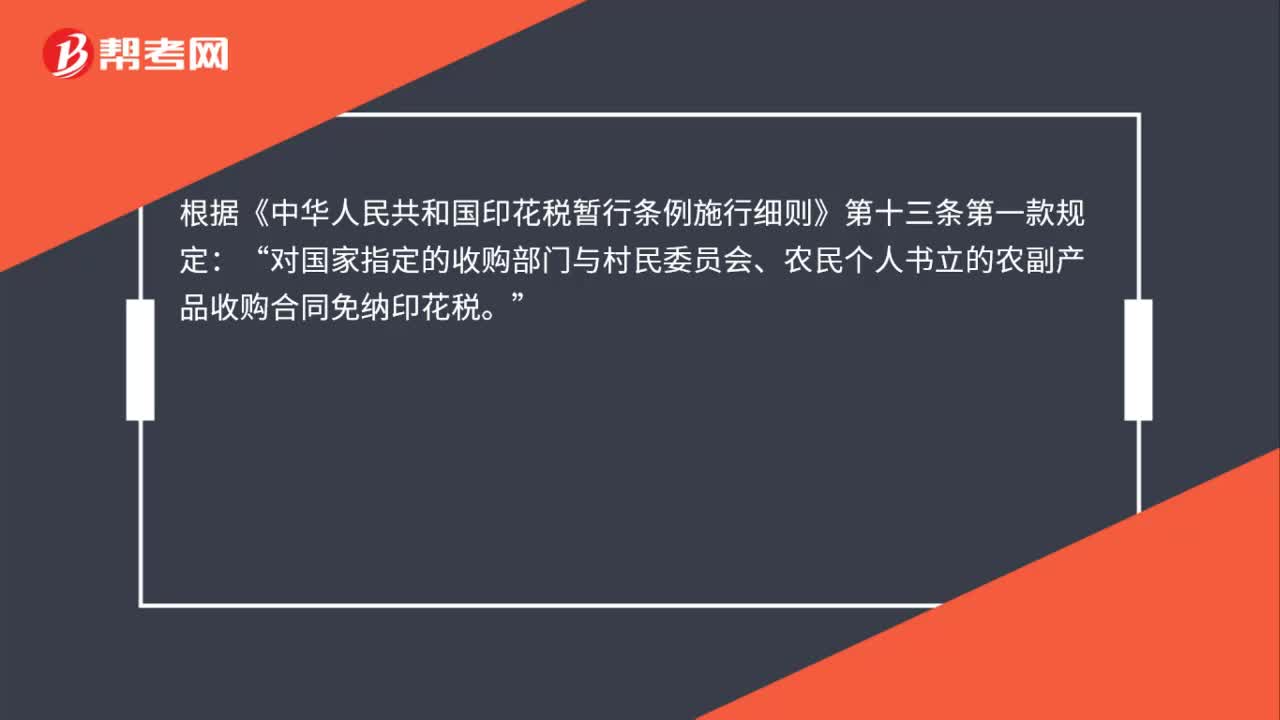

00:46农产品购销合同是否有免印花税的政策?:农产品购销合同是否有免印花税的政策?根据《中华人民共和国印花税暂行条例施行细则》第十三条第一款规定:对国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同免纳印花税“另根据《财政部国家税务总局关于农民专业合作社有关税收政策通知》(财税〔2008〕81号)文件的规定。对农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同”免征印花税。

00:52

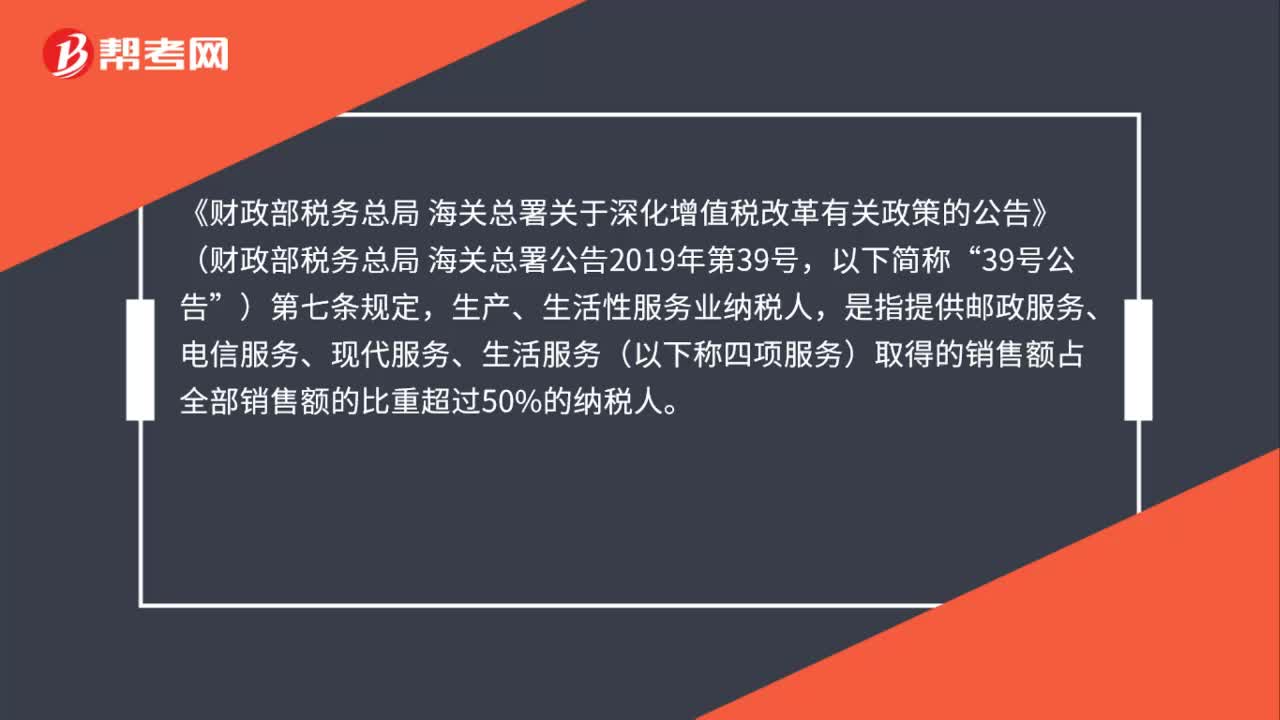

00:52纳税人从事汽车租赁业务,增值税改革后,能适用加计抵减政策吗?:纳税人从事汽车租赁业务,增值税改革后,《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号,)第七条规定,生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

01:06

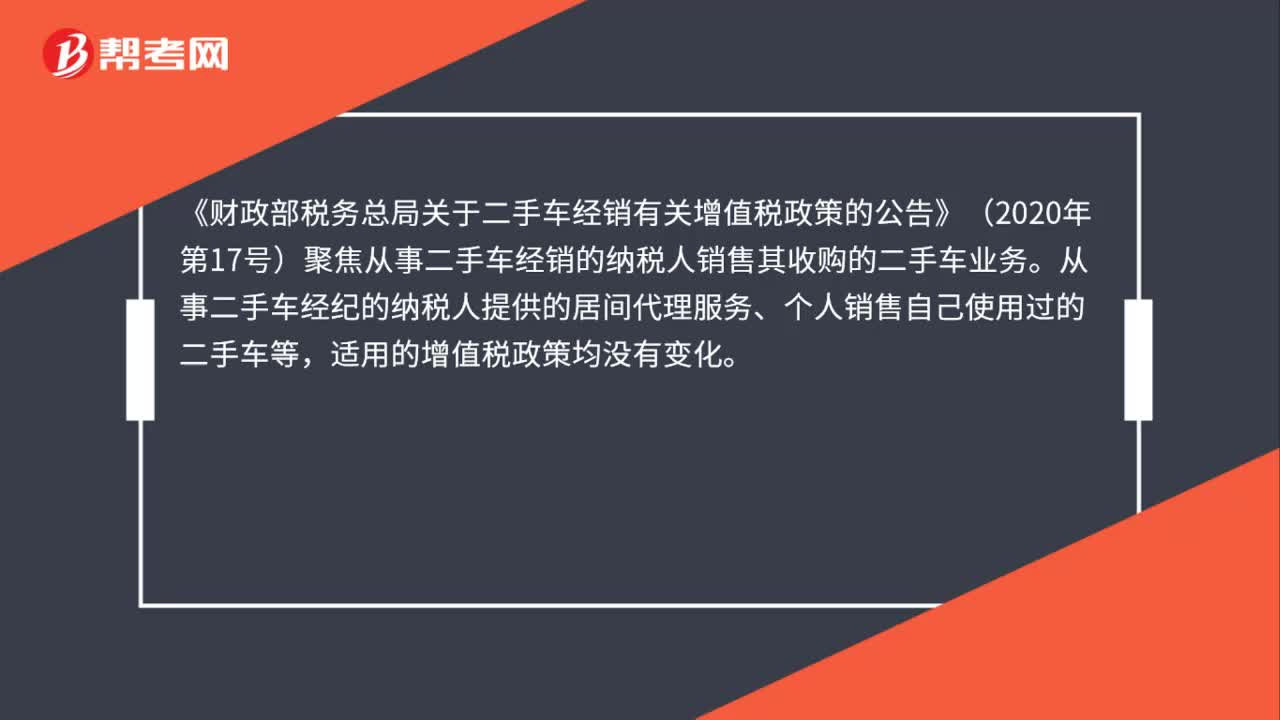

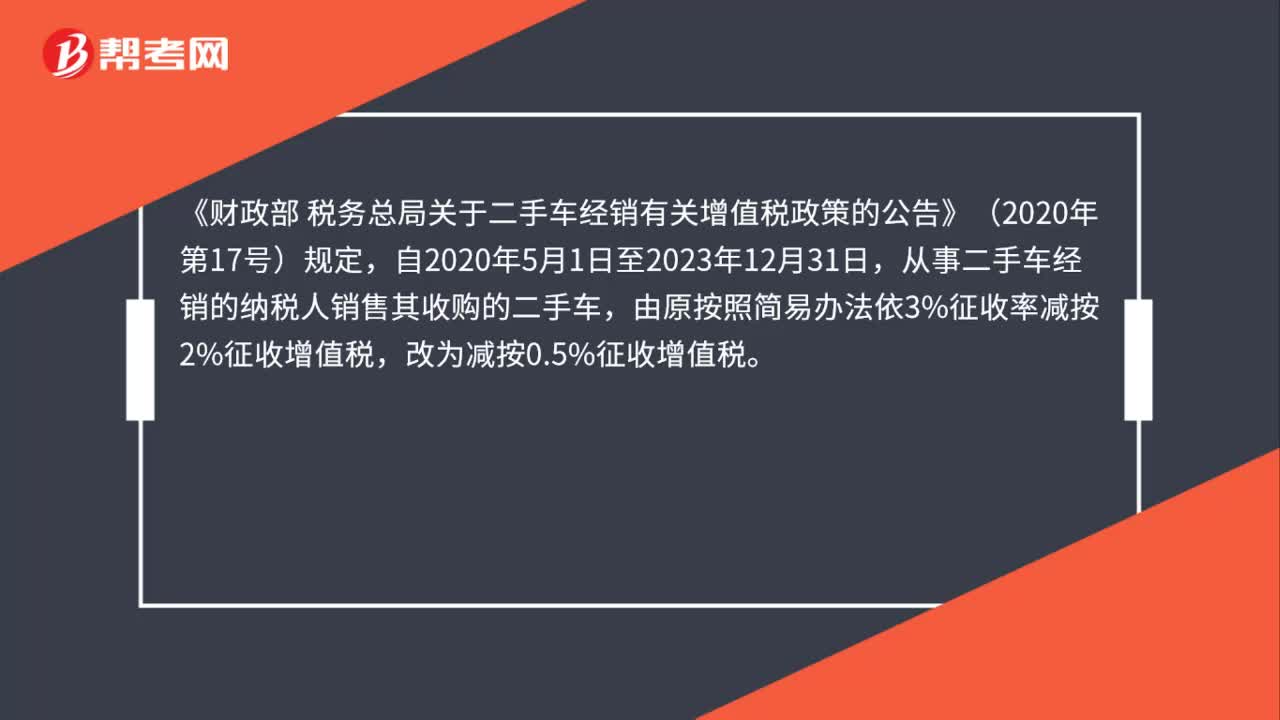

01:06个体工商户能享受二手车经销减征增值税的优惠吗?:个体工商户能享受二手车经销减征增值税的优惠吗?《财政部 税务总局关于二手车经销有关增值税政策的公告》(2020年第17号)规定,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。公告明确享受减征增值税政策的对象是从事二手车经销的纳税人,不论是企业还是个体工商户,不论是增值税一般纳税人还是小规模纳税人。

00:51

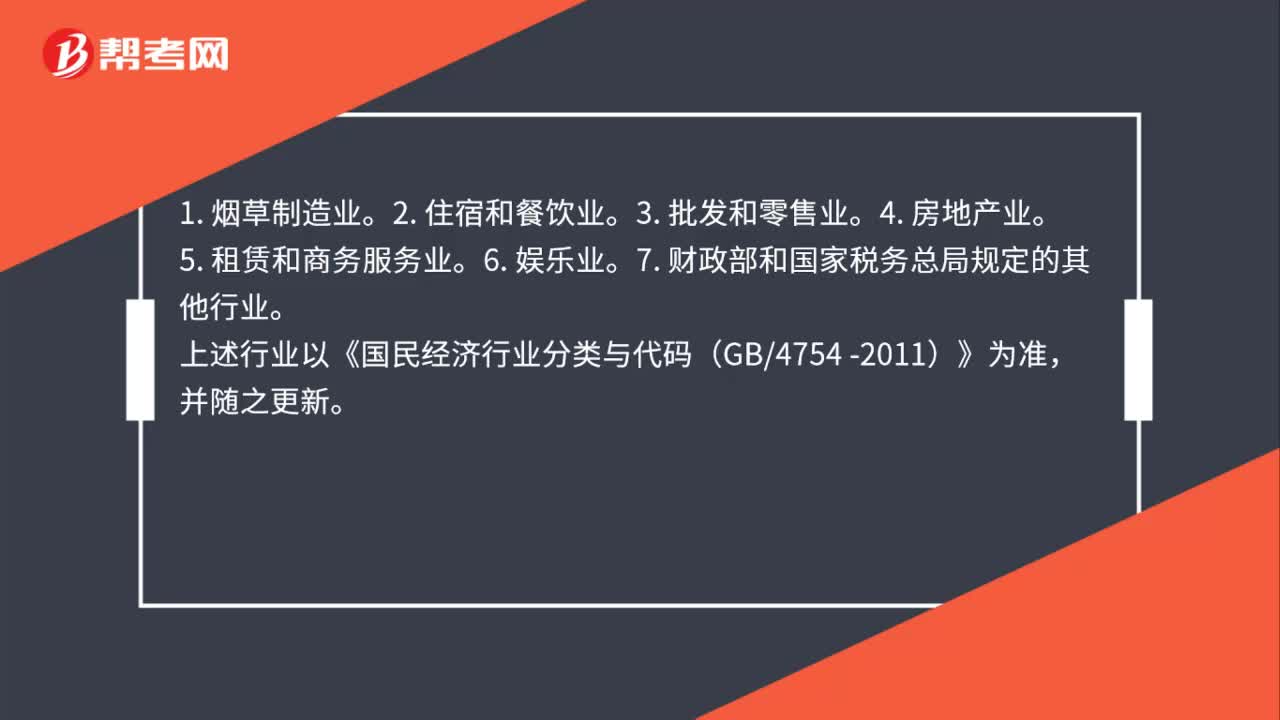

00:51不适用研发费用税前加计扣除政策的行业有哪些?:不适用研发费用税前加计扣除政策的行业有哪些?根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第四条规定:不适用税前加计扣除政策的行业:1. 烟草制造业。2. 住宿和餐饮业。3. 批发和零售业。5. 租赁和商务服务业。6. 娱乐业。7. 财政部和国家税务总局规定的其他行业。

00:18

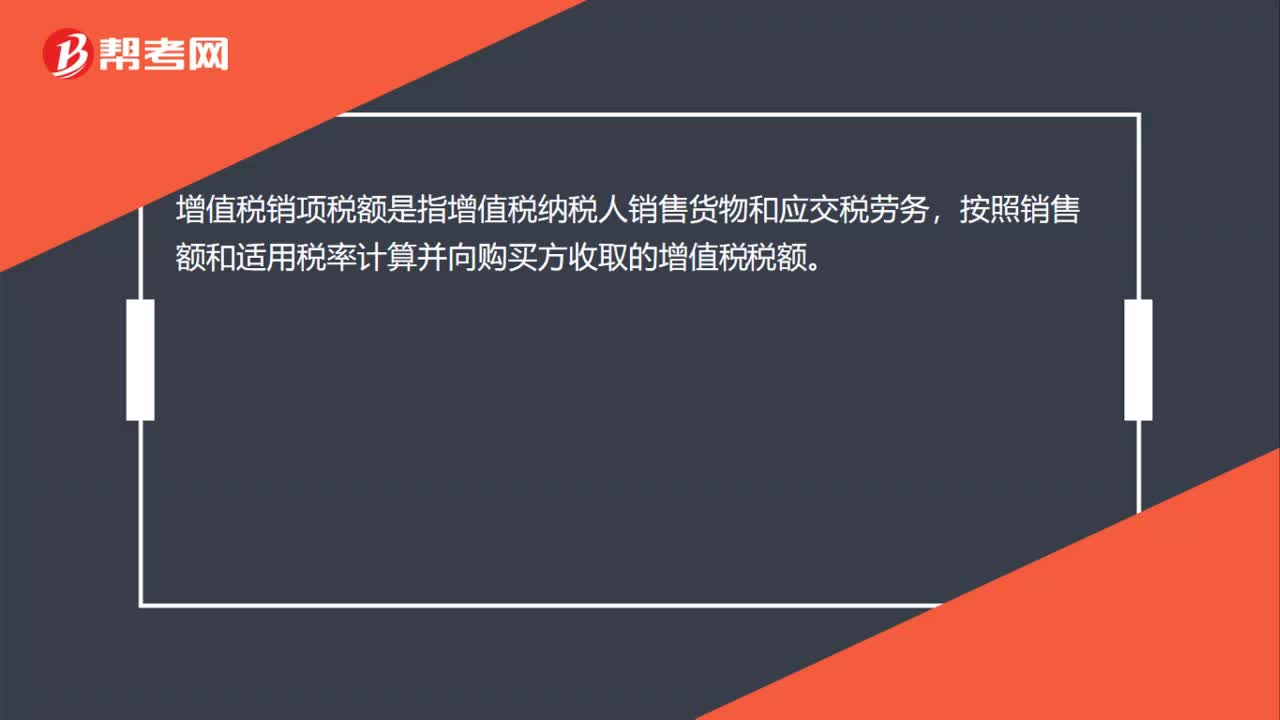

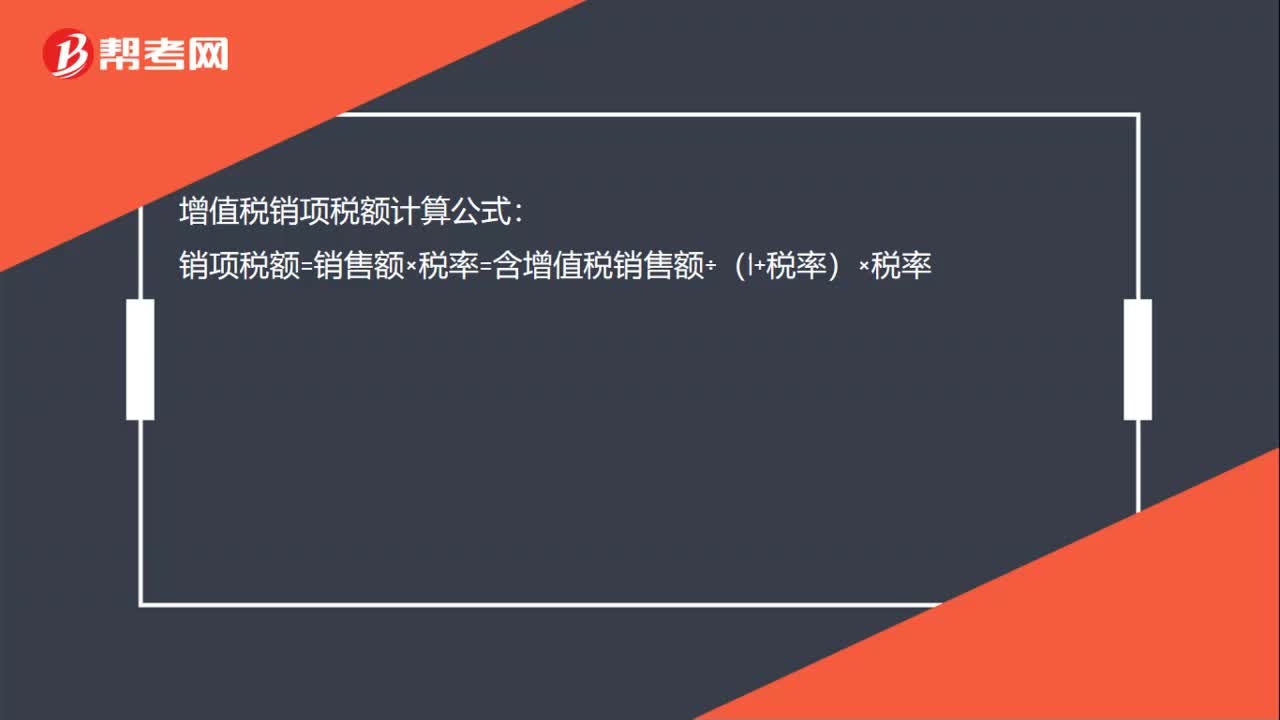

00:18增值税销项税额计算公式是什么?:增值税销项税额计算公式是什么?销项税额计算公式:销项税额=销售额×税率=含增值税销售额÷(1+税率)×税率。

01:27

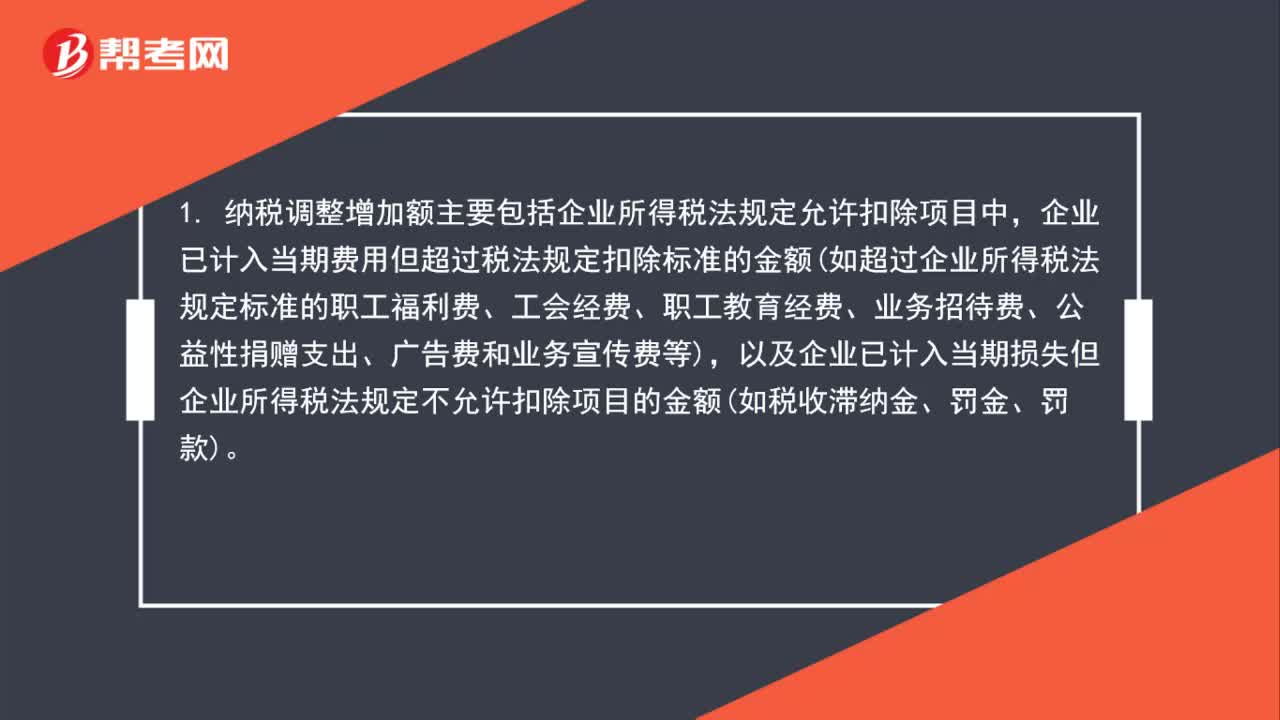

01:27怎样区分纳税调整增加额和纳税调整减少额?:怎样区分纳税调整增加额和纳税调整减少额?1. 纳税调整增加额主要包括企业所得税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额如超过企业所得税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等,以及企业已计入当期损失但企业所得税法规定不允许扣除项目的金额如税收滞纳金、罚金、罚款。

01:17

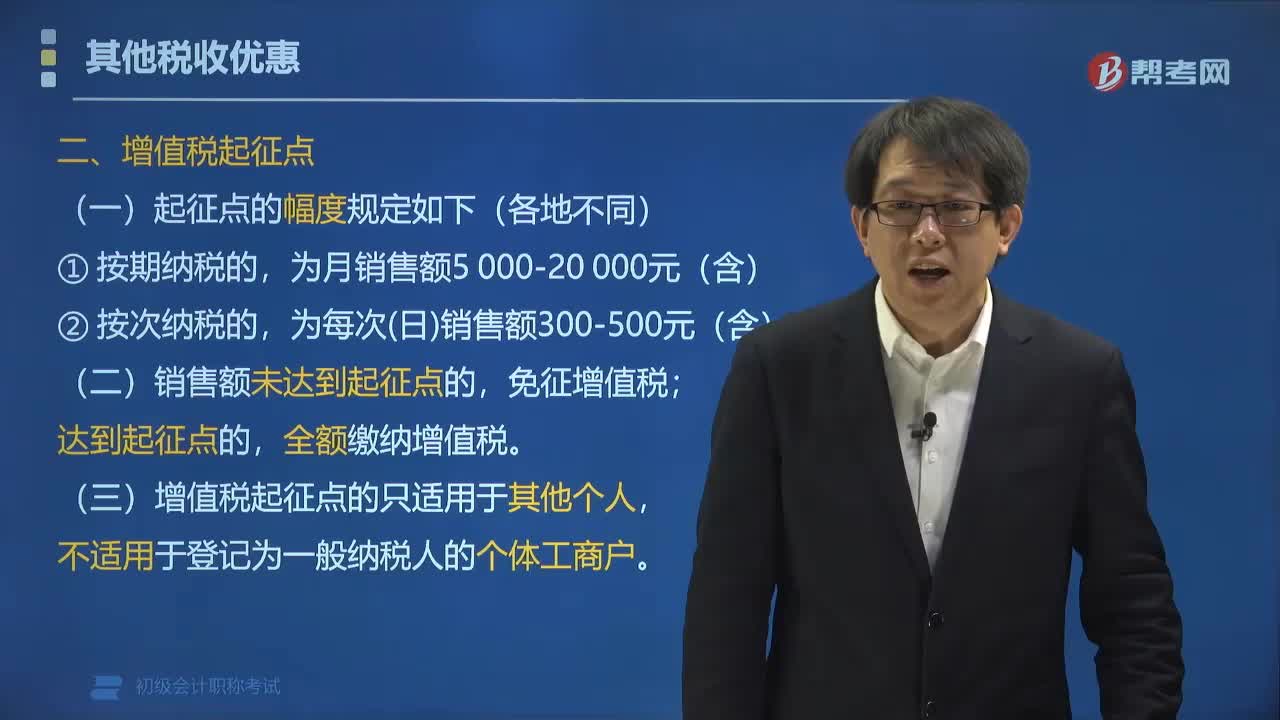

01:17增值税起征点的适用范围是什么?:增值税起征点的适用范围是什么?增值税起征点的适用范围是《试点实施办法》规定的个人。增值税起征点仅适用于按照小规模纳税人纳税的个体工商户和其他个人。(二)个人发生应税行为的销售额未达到起征点的;全额计算缴纳增值税,(三)增值税起征点的适用范围限于其他个人。【例题•单选题】增值税起征点为( ),C.按次纳税的。D.按期纳税的。为月应税销售额2 000~20 000元(含本数)【解析】按期纳税的

01:42

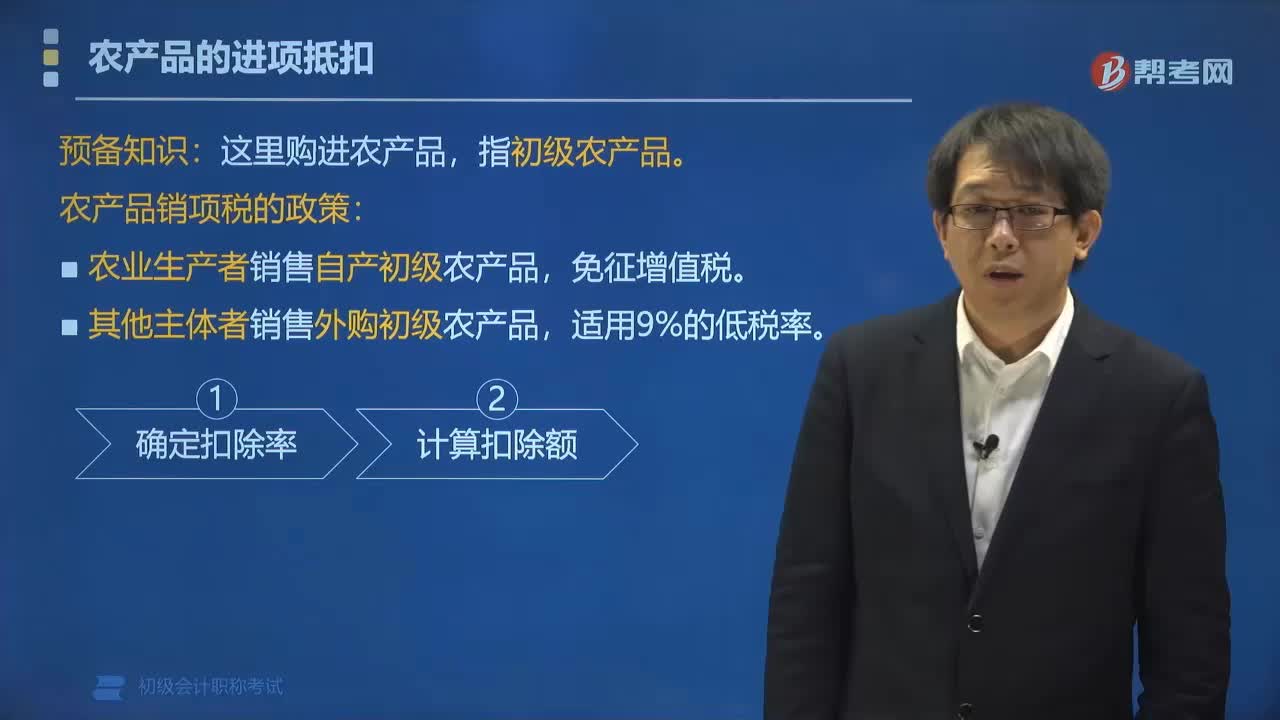

01:42农产品销项税有哪些政策?:【提示】这里购进农产品,(1)农业生产者销售自产初级农产品,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。(2)其他主体者销售外购初级农产品。

06:27

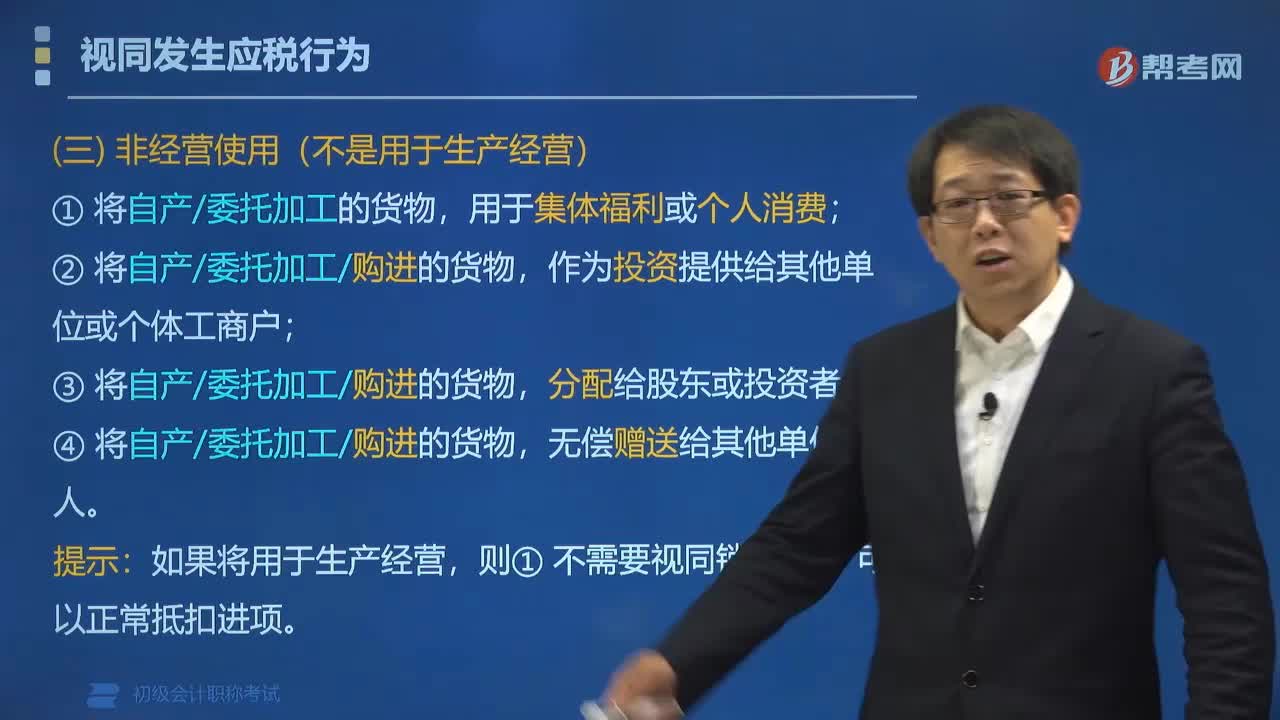

06:27增值税视同销售的非经营行为包括哪些?:增值税视同销售的非经营行为包括:①将自产委托加工的货物,④将自产委托加工购进的货物,①不需要视同销售;视同销售和不得抵扣:应视同销售货物缴纳增值税的有(),A.将购进货物分配给股东。B.将购进货物用于集体福利,C.将购进货物无偿赠送给其他单位。D.将购进货物投资给其他单位,【解析】将购进货物用于集体福利属于不得抵扣。【例题•单选题】根据增值税法律制度的规定,属于视同销售货物行为的是( )。

05:23

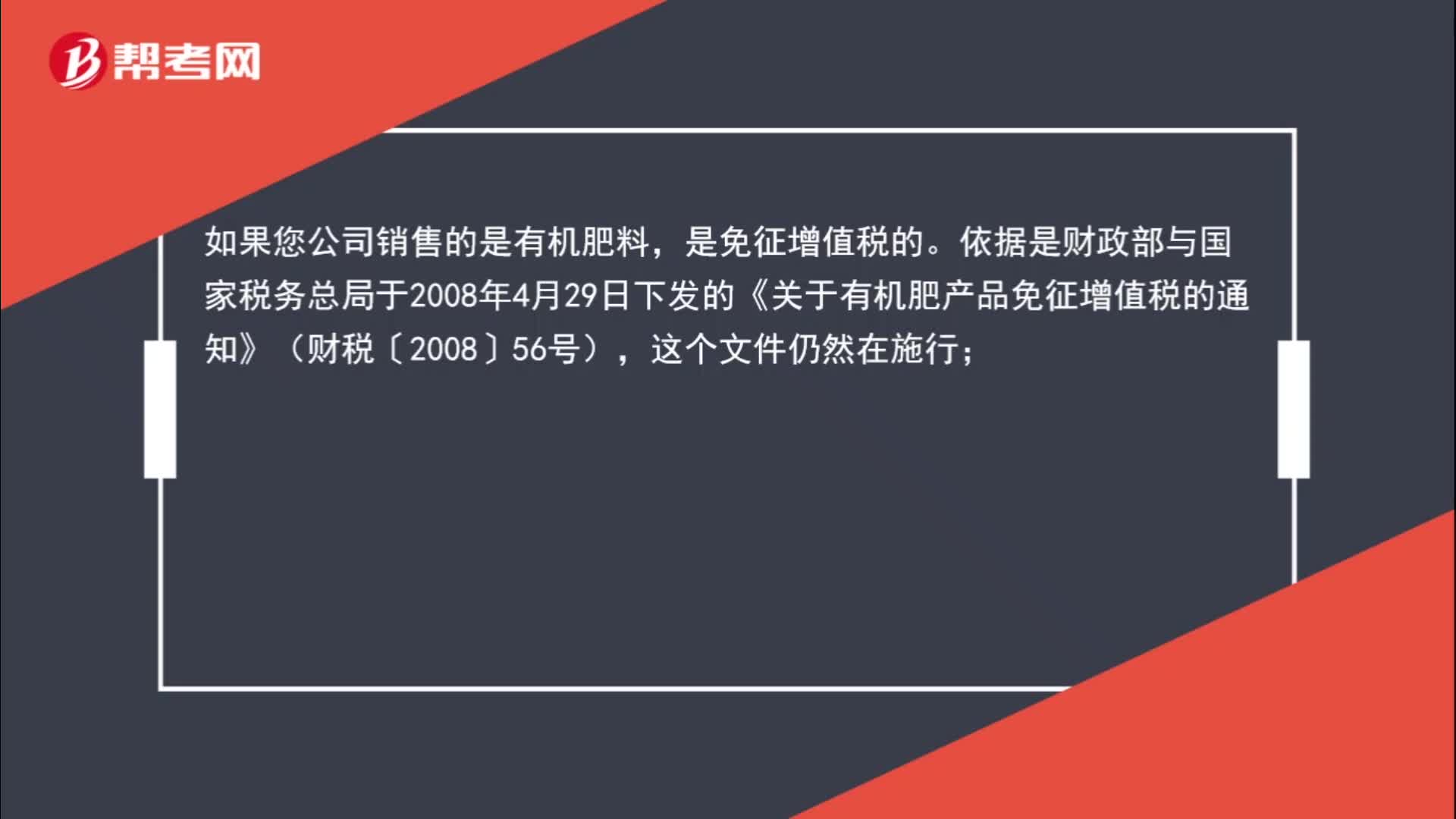

05:23肥料有增值税税收优惠政策吗?:依据是财政部与国家税务总局于2008年4月29日下发的《关于有机肥产品免征增值税的通知》(财税〔2008〕56号),对纳税人生产销售和批发、零售有机肥料、有机-无机复混肥料和生物有机肥免征增值税“这三种有机类肥料申请办理免税时。必须提供有效期内的肥料登记证、产品质量检测报告,2008年12月10国家税务总局在《关于有机肥产品免征增值税问题的批复》(国税函[2008]1020号)中明确规定。

00:46

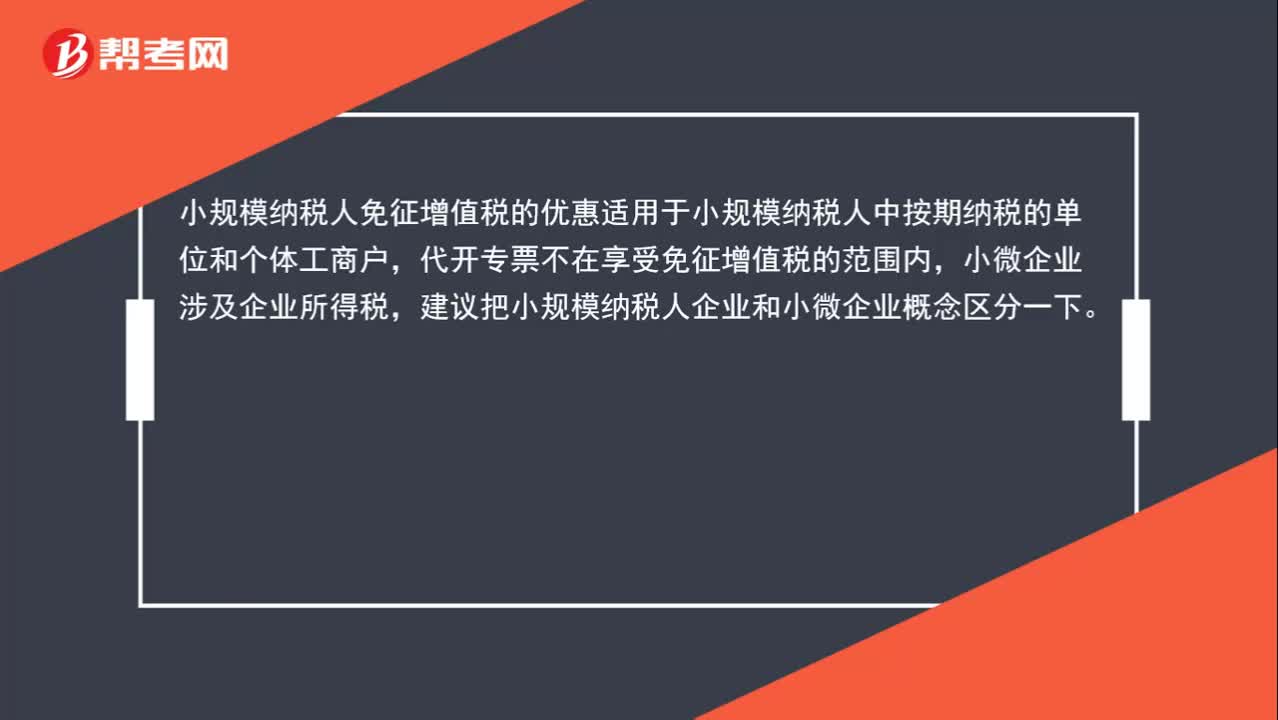

00:46小规模纳税人代开专票,可享受小微企业增值税优惠政策么?:小规模纳税人代开专票,可享受小微企业增值税优惠政策么?小规模纳税人免征增值税的优惠适用于小规模纳税人中按期纳税的单位和个体工商户,代开专票不在享受免征增值税的范围内,小微企业涉及企业所得税,建议把小规模纳税人企业和小微企业概念区分一下。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日