下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

00:58免抵退税和免退税的区别是什么?:免抵退税和免退税的区别是什么?免抵退税和免退税的适用范围、计算公式不同。1、免抵退税:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。2、免退税:不具有生产能力的出口企业(称“外贸企业”)或其他单位出口货物劳务,免征增值税。

00:33

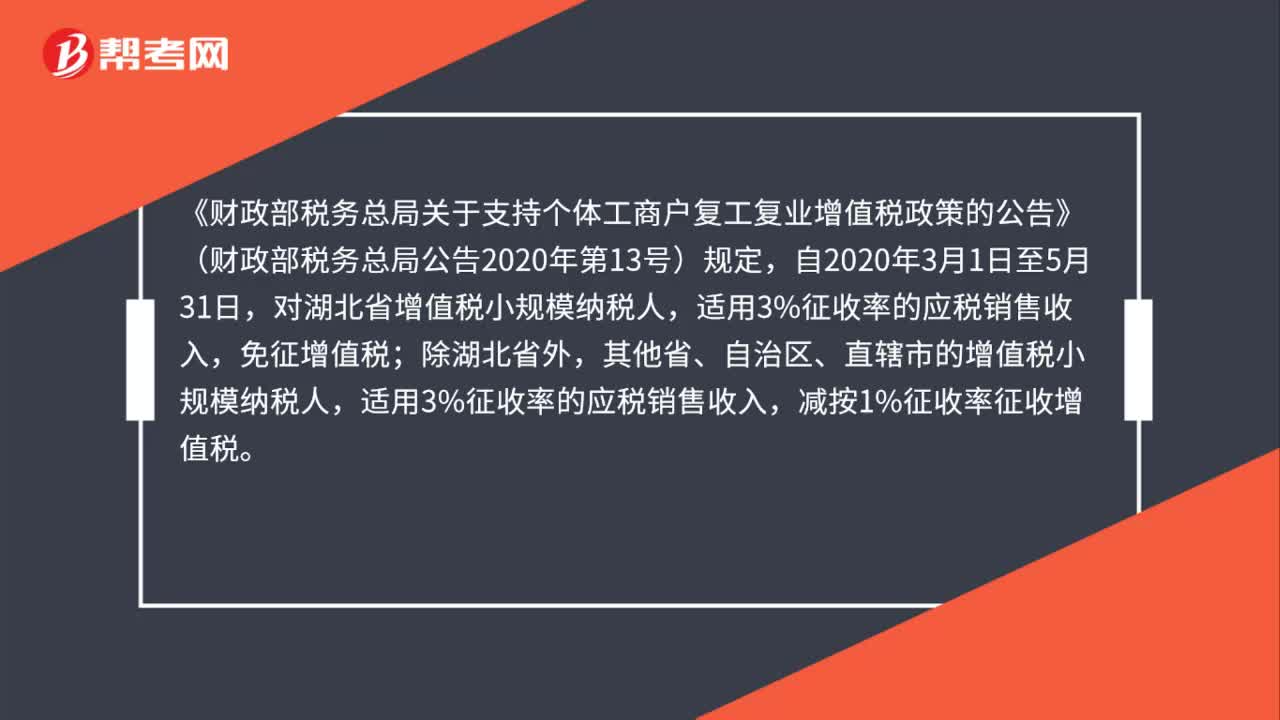

00:33小规模纳税人免税政策到什么时候?:小规模纳税人免税政策到什么时候?财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。

02:09

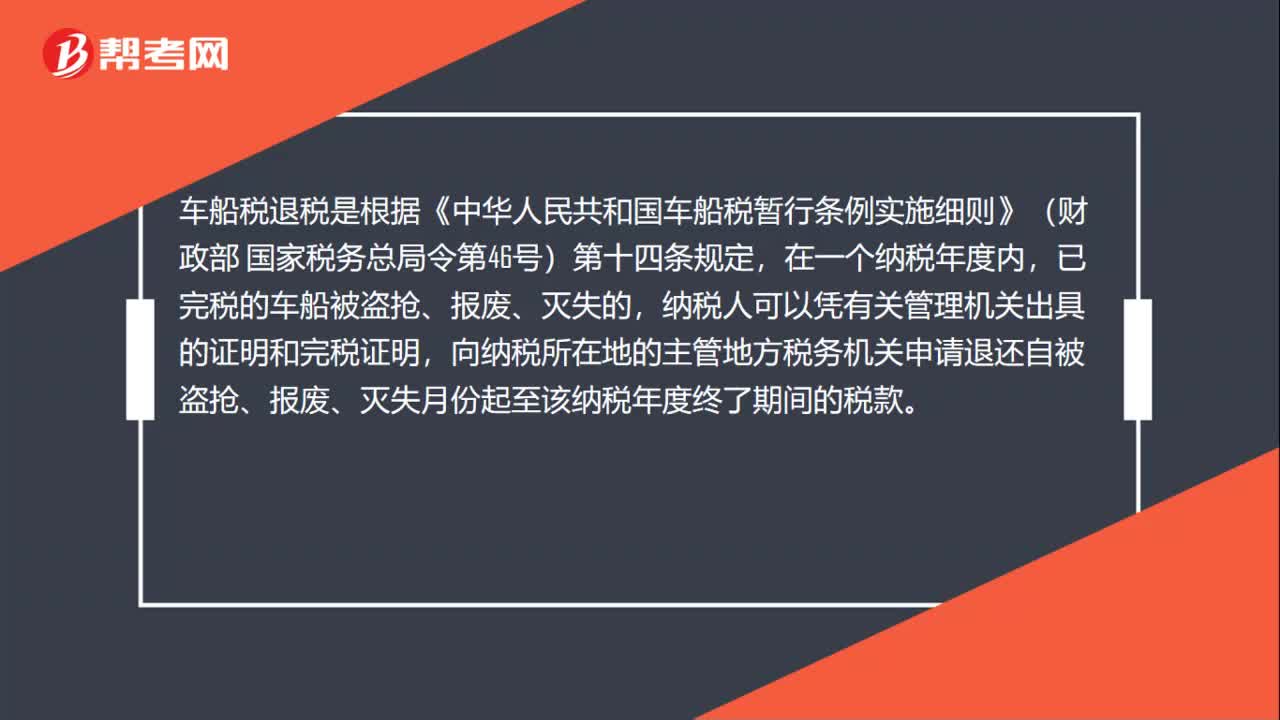

02:09车辆购置税和车船税的区别是什么?:车辆购置税和车船税的区别是什么?指在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的一种税。实行一次性征收即一车一申报制度,纳税义务发生时间以纳税人购置应税车辆所取得的车辆相关凭证上注明的时间为准;纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税。

00:22

00:22计提车船税会计分录怎么做?:计提车船税会计分录怎么做?计提车船税会计分录:借:税金及附加-车船税:贷,应交税费-车船税“车船税的纳税人”是指在中华人民共和国境内属于税法规定的车辆、船舶的。所有人或者管理人

02:48

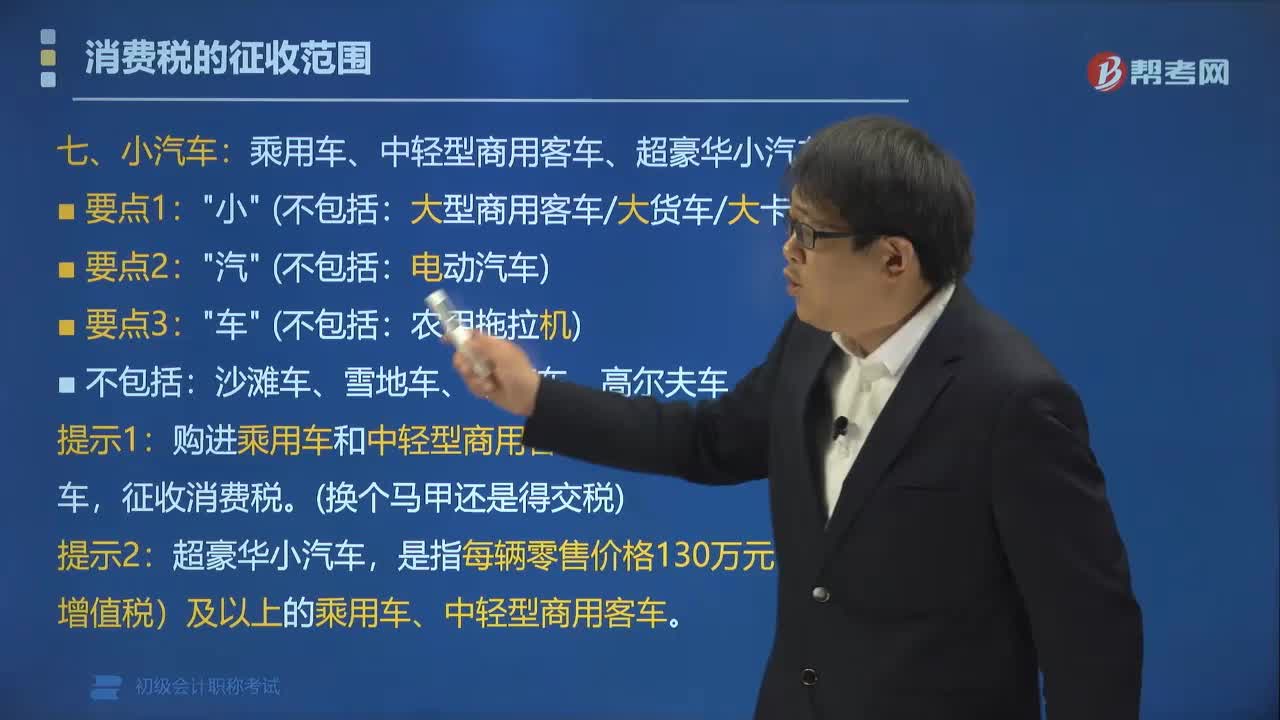

02:48小汽车的消费税征收范围是什么?:小汽车的消费税征收范围是什么?小汽车的消费税征征收范围包括:乘用车、中轻型商用客车、超豪华小汽车。一、根据《财政部、国家税务总局关于调整和完善消费税政策的通知》附件《消费税新增和调整税目征收范围注释》规定:小汽车汽车是指由动力驱动“具有四个或四个以上车轮的非轨道承载的车辆,在设计和技术特性上用于载运乘客和货物的各类乘用车。

03:20

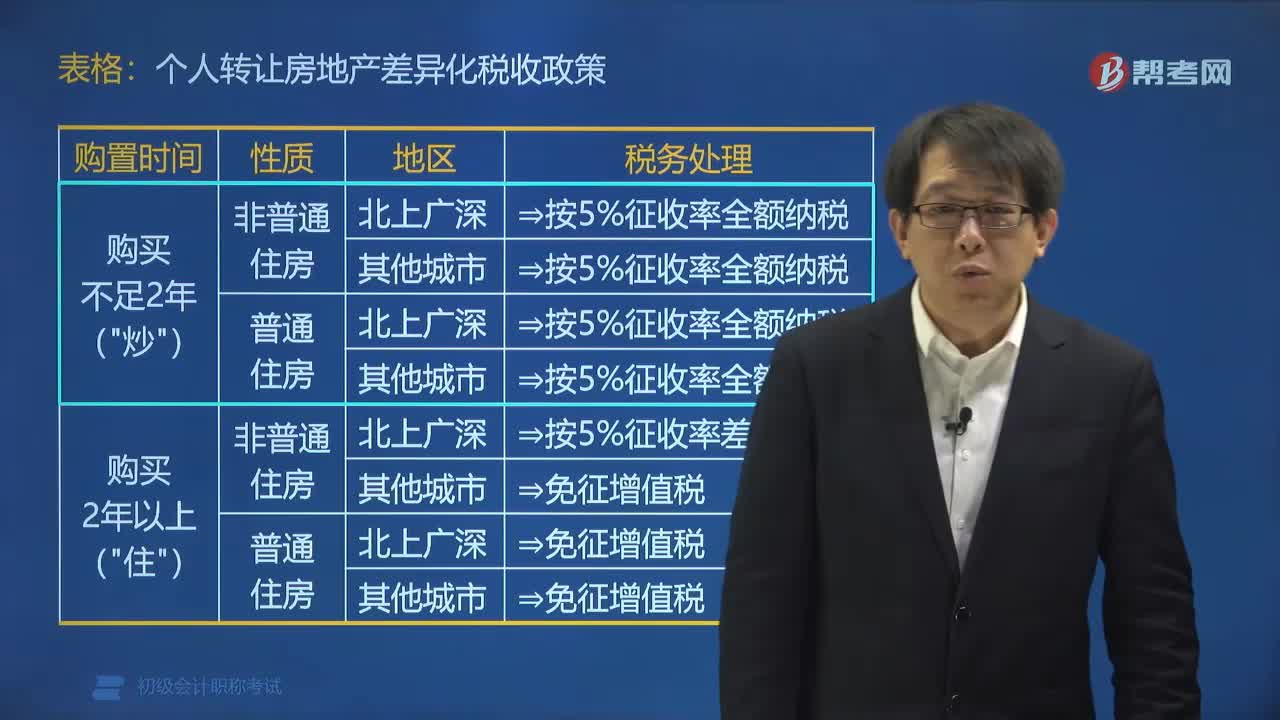

03:20个人转让房地产有哪些税收政策?:根据《财政部 国家税务总局关于全面推开营业税改增值税试点的通知》政策规定:按照5%的征收率全额缴纳增值税;下列关于个人将住房对外销售的税收政策,李某将位于北京的2013年购买的非普通住房对外销售,王某将位于上海的2015年购买的普通住房对外销售,张某将位于大连的2013年购买的非普通住房对外销售;【解析】个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(选项D错误);

01:42

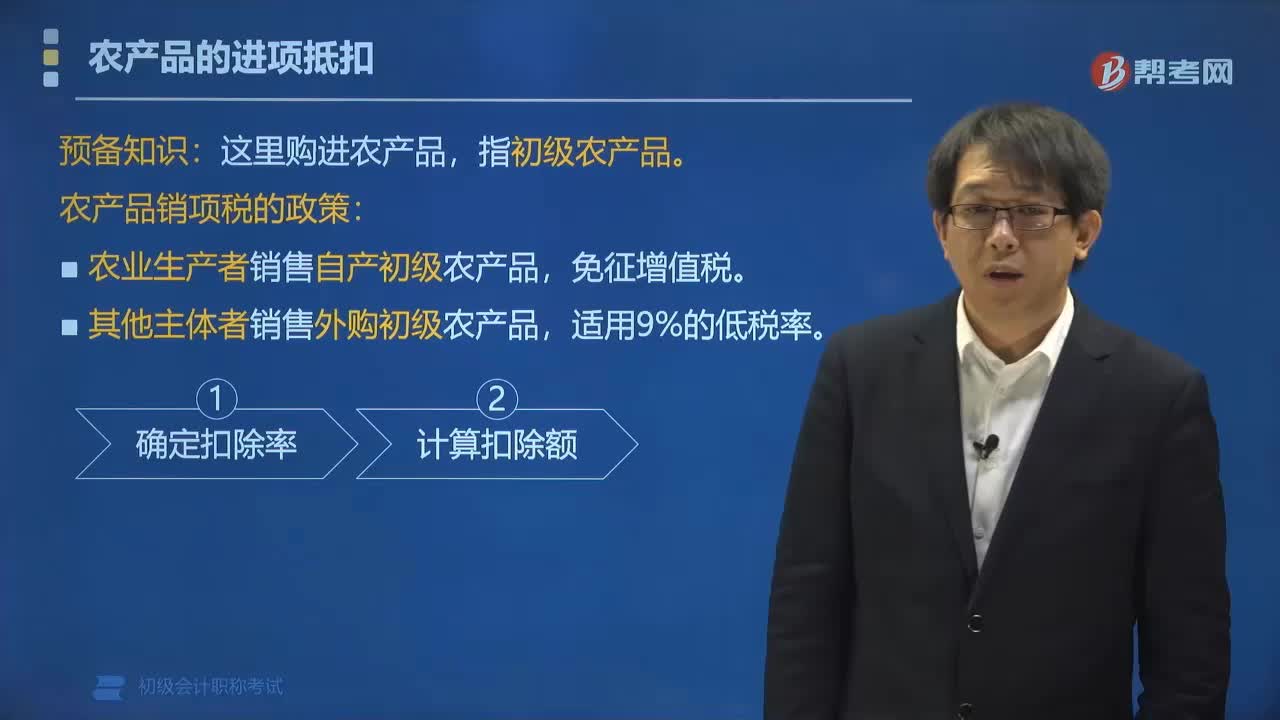

01:42农产品销项税有哪些政策?:【提示】这里购进农产品,(1)农业生产者销售自产初级农产品,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。(2)其他主体者销售外购初级农产品。

00:58

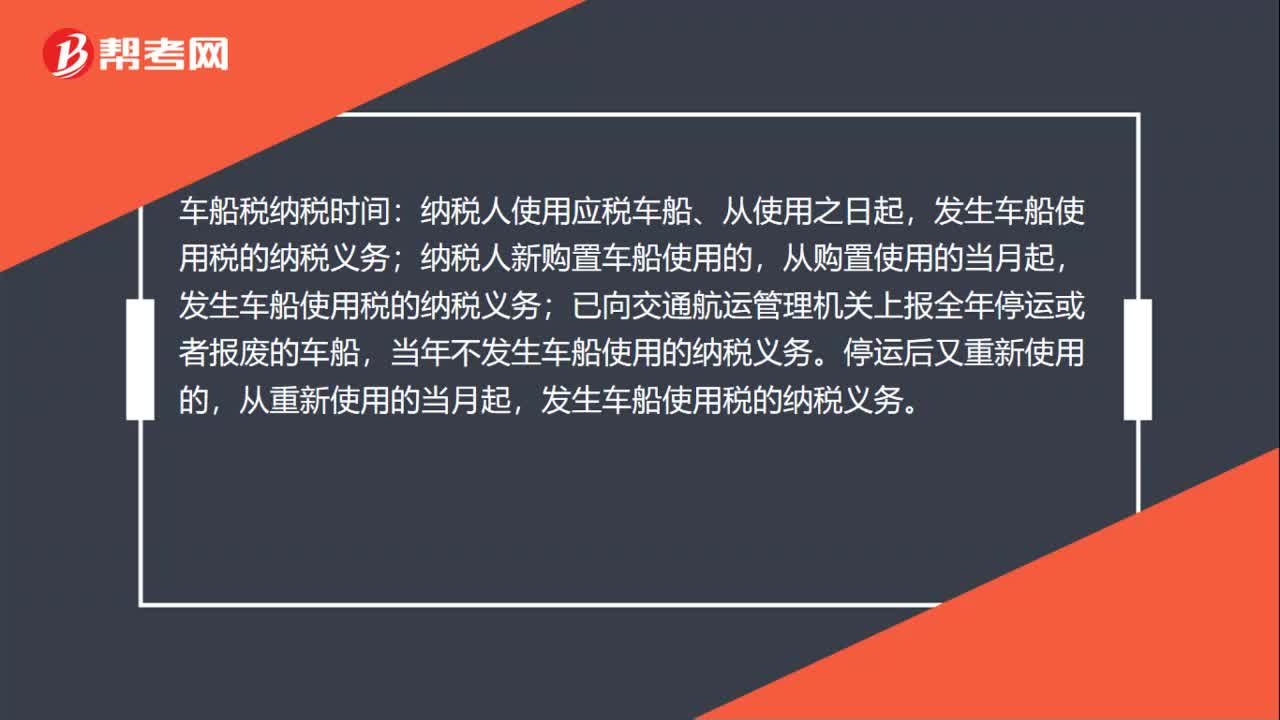

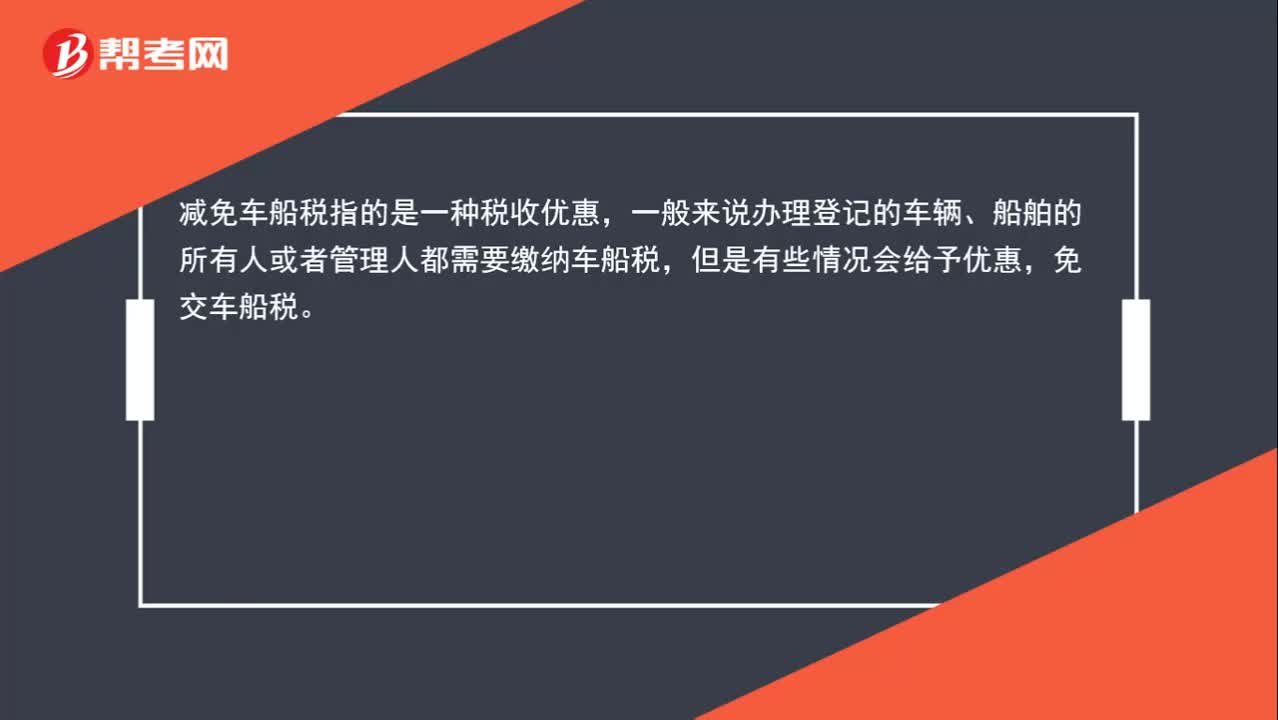

00:58什么是减免车船税?:什么是减免车船税?车船税按年申报,分月计算,一次性缴纳。纳税年度为公历1月1日至12月31日。减免车船税指的是一种税收优惠,一般来说办理登记的车辆、船舶的所有人或者管理人都需要缴纳车船税,但是有些情况会给予优惠,免交车船税。

05:23

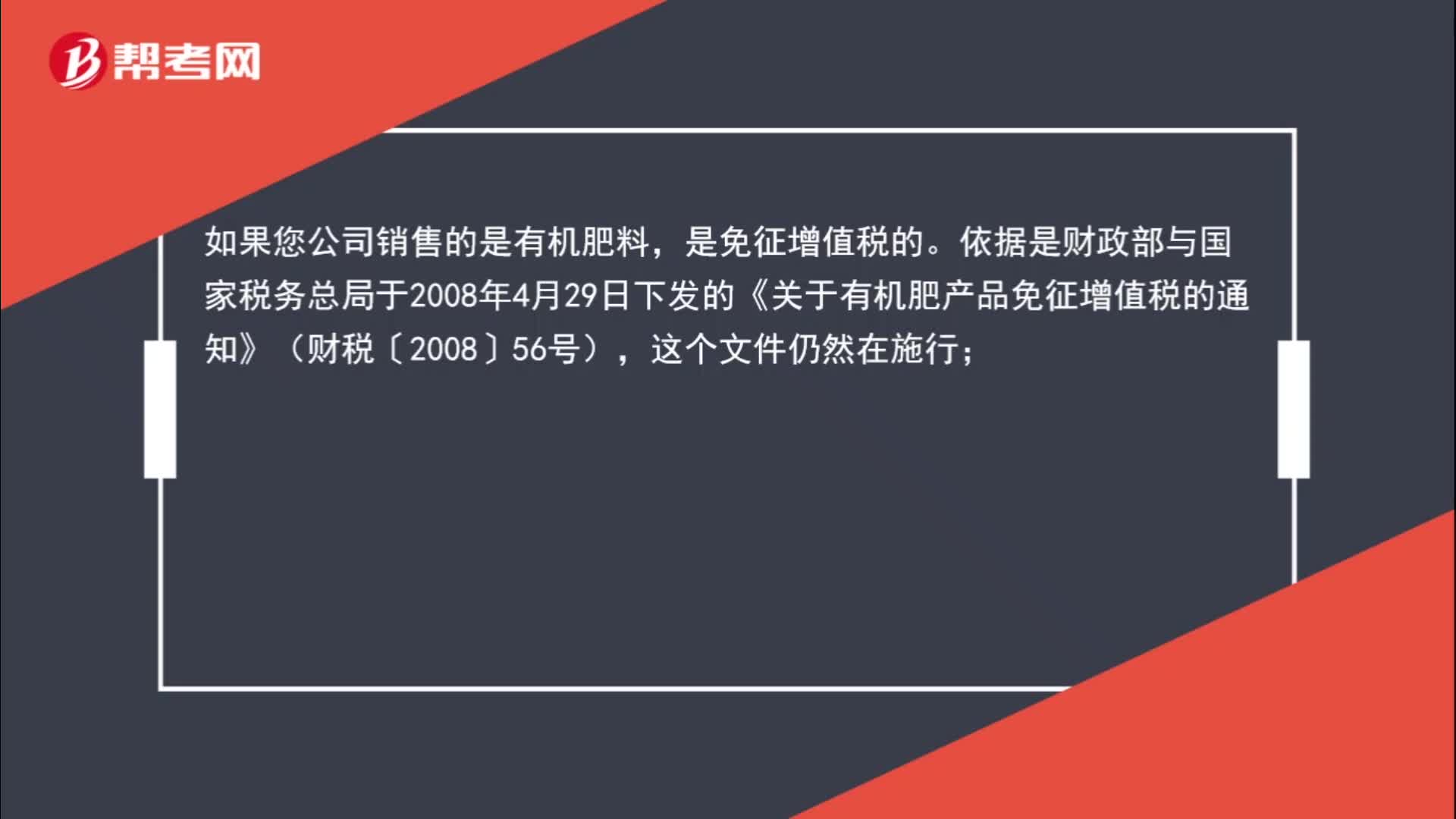

05:23肥料有增值税税收优惠政策吗?:依据是财政部与国家税务总局于2008年4月29日下发的《关于有机肥产品免征增值税的通知》(财税〔2008〕56号),对纳税人生产销售和批发、零售有机肥料、有机-无机复混肥料和生物有机肥免征增值税“这三种有机类肥料申请办理免税时。必须提供有效期内的肥料登记证、产品质量检测报告,2008年12月10国家税务总局在《关于有机肥产品免征增值税问题的批复》(国税函[2008]1020号)中明确规定。

00:46

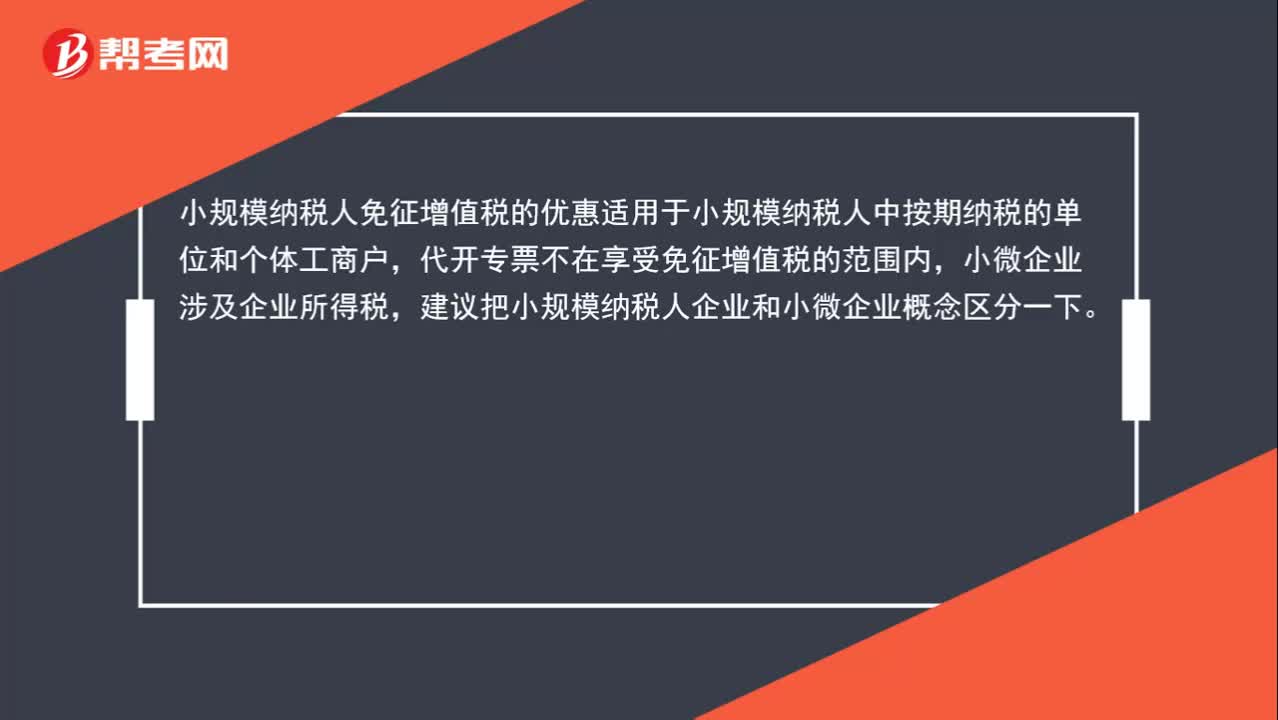

00:46小规模纳税人代开专票,可享受小微企业增值税优惠政策么?:小规模纳税人代开专票,可享受小微企业增值税优惠政策么?小规模纳税人免征增值税的优惠适用于小规模纳税人中按期纳税的单位和个体工商户,代开专票不在享受免征增值税的范围内,小微企业涉及企业所得税,建议把小规模纳税人企业和小微企业概念区分一下。

03:38

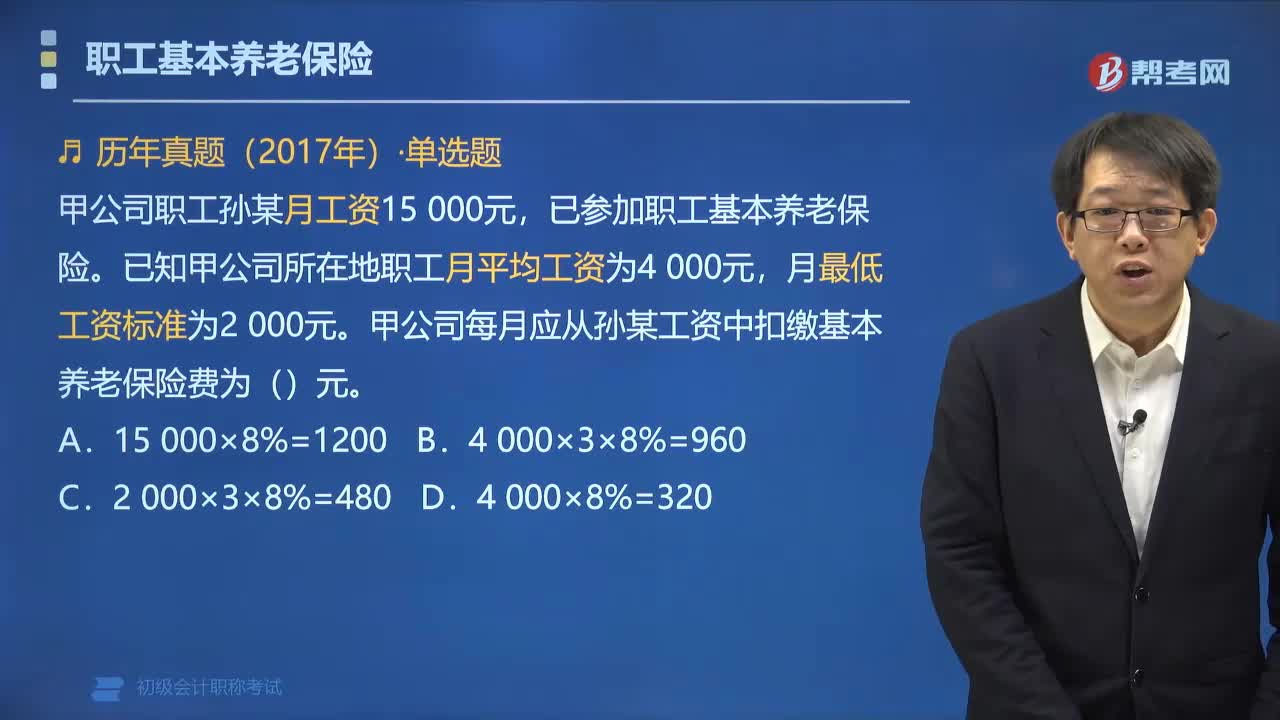

03:38职工基本养老保险的税收政策是什么?:应当扣除个人缴纳的养老保险费,【例题•单选题】下列关于职工基本养老保险个人账户表述不正确的是( ),A. 无雇工的个体工商户自愿按照国家规定缴纳的基本养老保险费,B. 职工按照国家规定的本人工资的一定比例缴纳的基本养老保险费,C. 职工基本养老保险个人账户不得提前支取。D. 职工基本养老保险个人账户免征利息税。【解析】灵活就业人员自愿缴纳的基本养老保险费

01:10

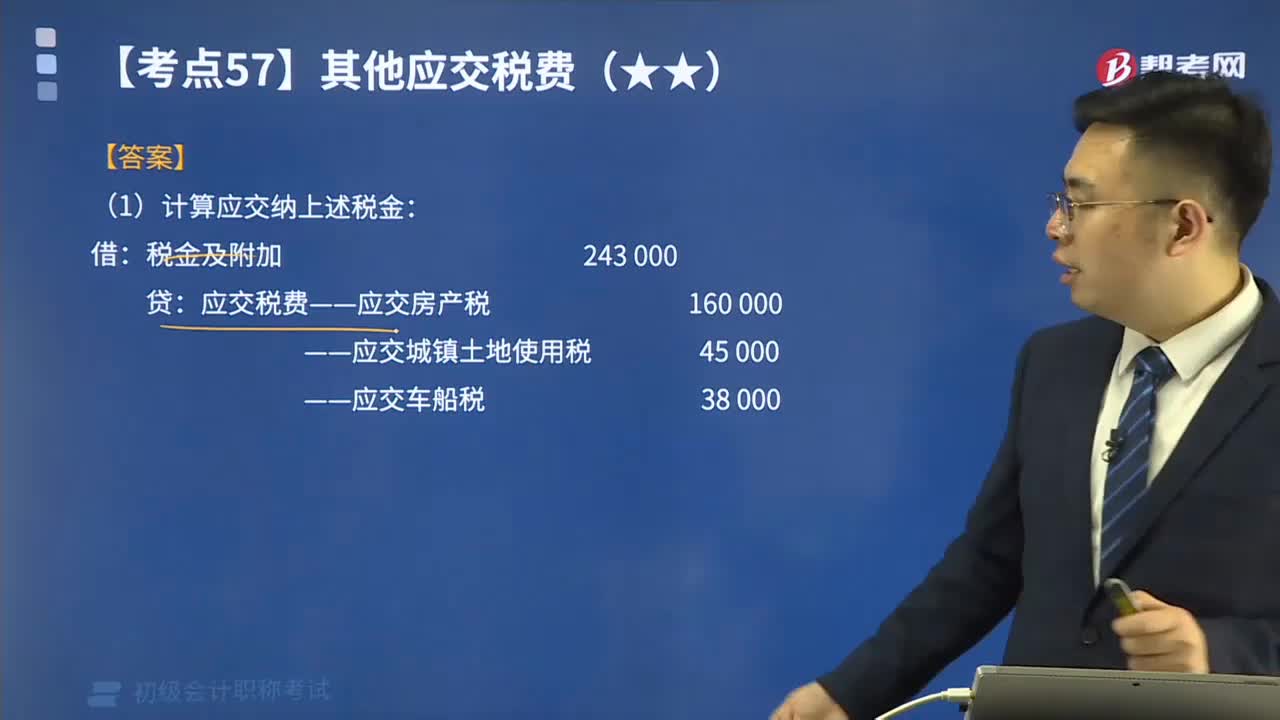

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日