下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:13

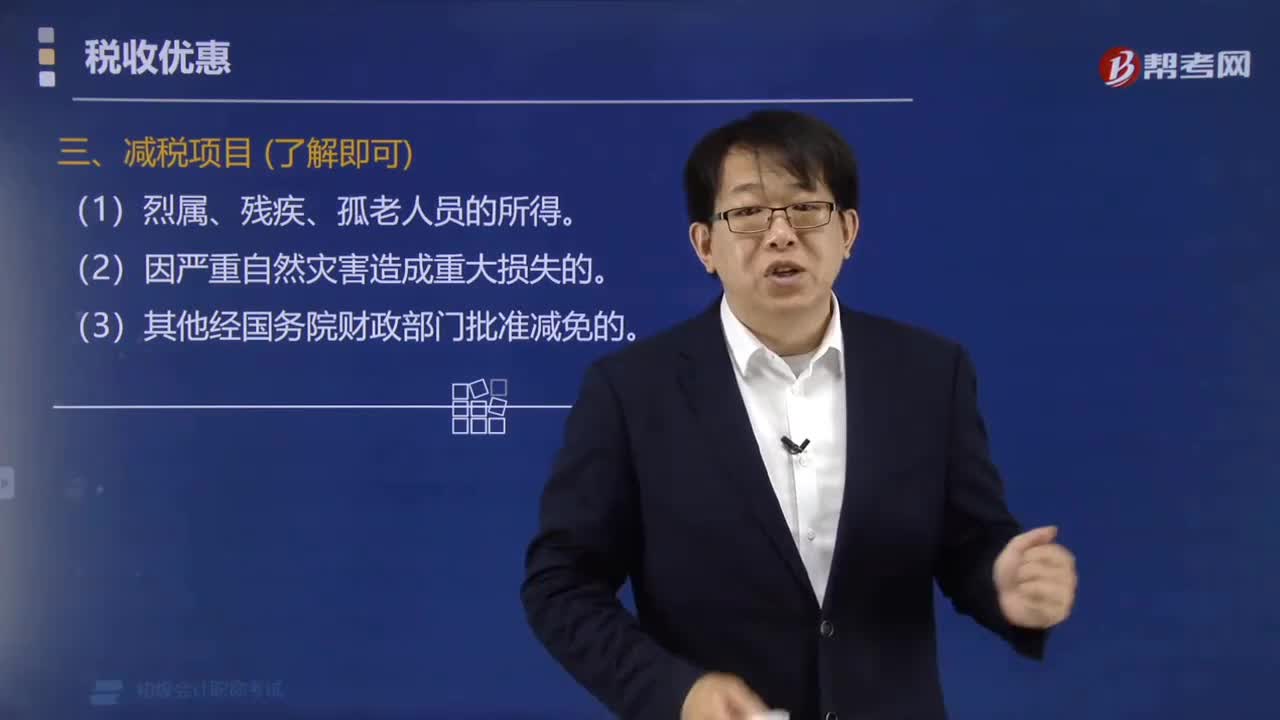

00:13哪些项目可以减征个人所得税?:哪些项目可以减征个人所得税?经批准可以减征个人所得税:下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题·单选题】下列哪种情况不属于可以减征个人所得税( )。A.残疾、孤老人员的所得:C.国债和国家发行的金融债券利息:【解析】根据《个人所得税法》第5条规定。经批准可以减征个人所得税(1)烈属、残疾、孤老人员的所得(2)因严重自然灾害造成重大损失的

05:04

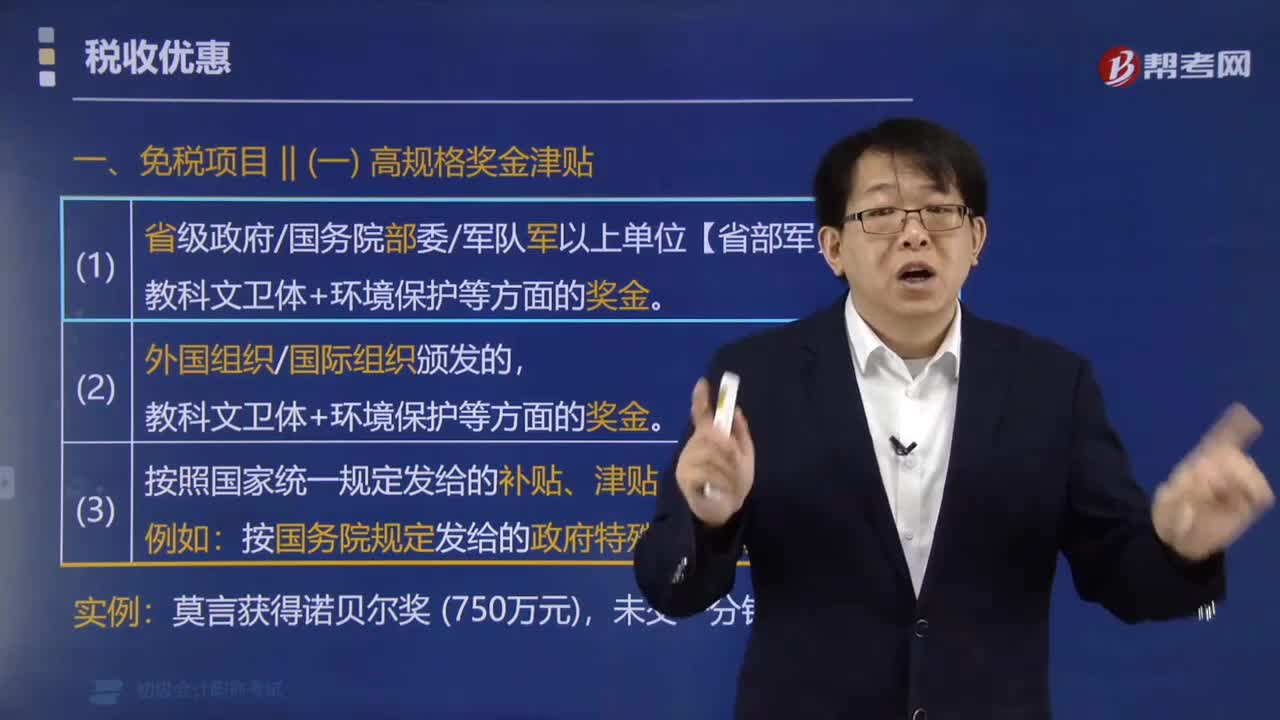

05:04个人所得税免税项目包括哪些?:个人所得税免税项目包括哪些?免纳个人所得税:(1)省级政府国务院部委军队军以上单位【省部军】颁发的教科文卫体+环境保护等方面的奖金,(3)按照国家统一规定发给的补贴、津贴。【例如】按国务院规定发给的政府特殊津贴院士津贴,(二) 按照国家统一规定发放的离退待遇。(2)安家费、退职费、福利费、离休生活补助费。依照法律规定应予免税的各国驻华使领馆的外交代表、领事官员、其他人员的所得。

01:39

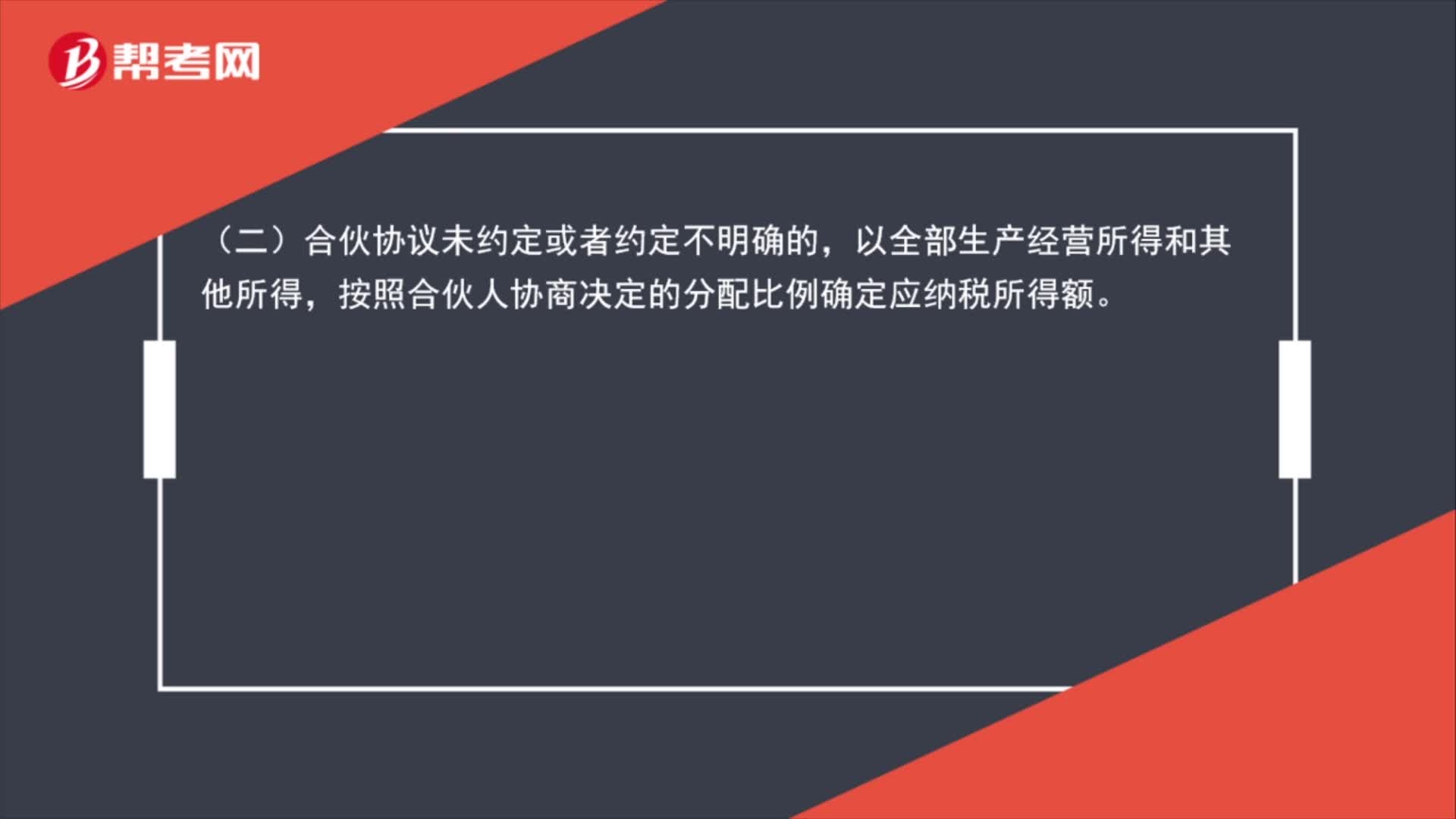

01:39合伙企业所得税是什么?:合伙企业所得税是什么?合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。(二)合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定应纳税所得额。(三)协商不成的,按照合伙人实缴出资比例确定应纳税所得额。(四)无法确定出资比例的,以全部生产经营所得和其他所得。

00:33

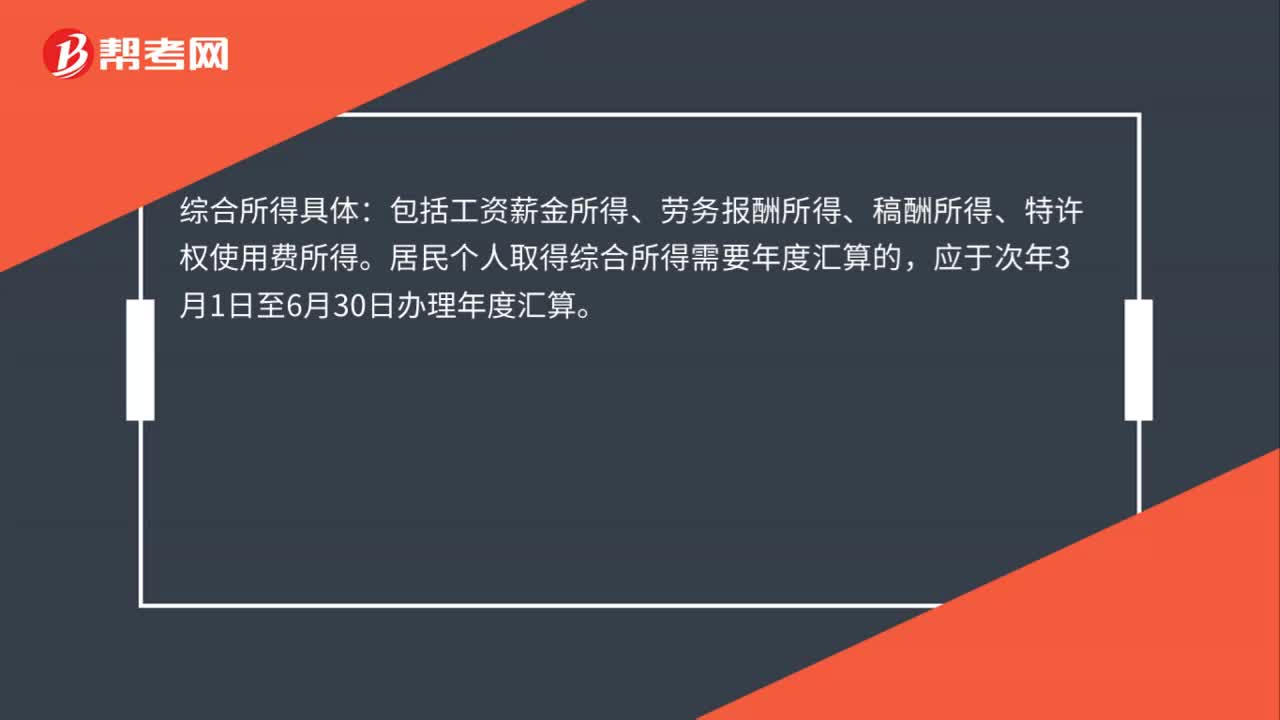

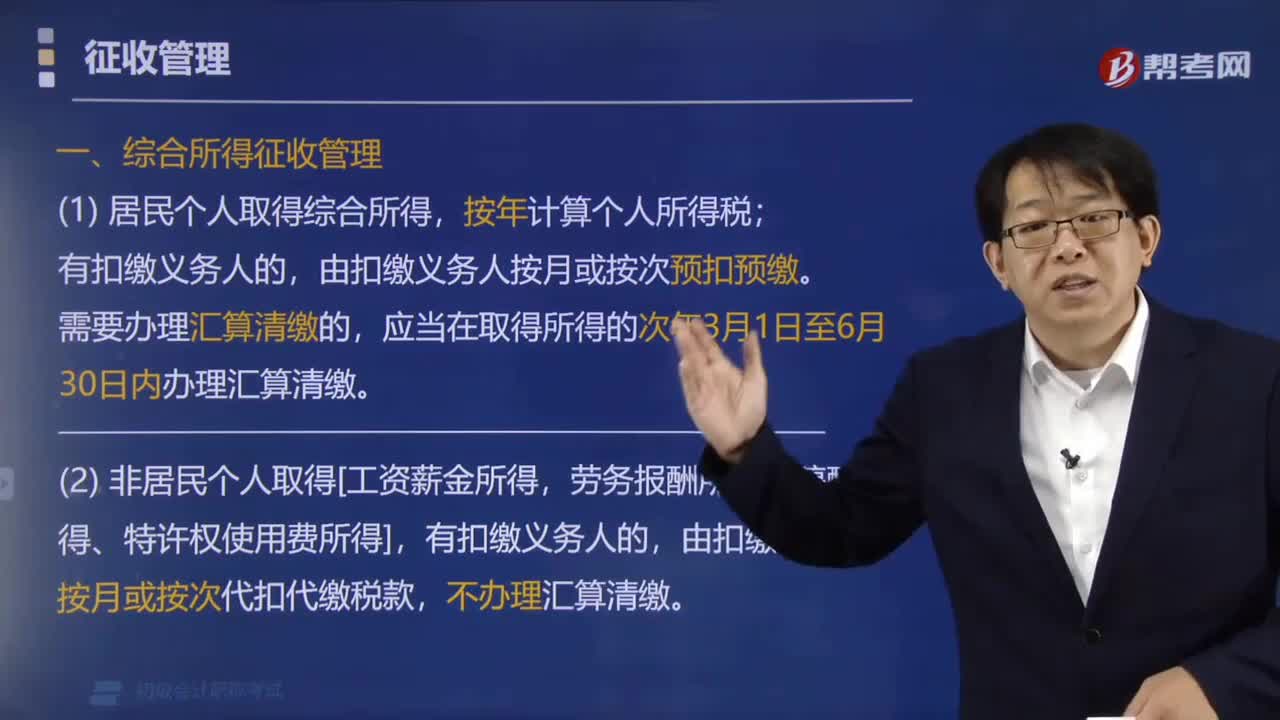

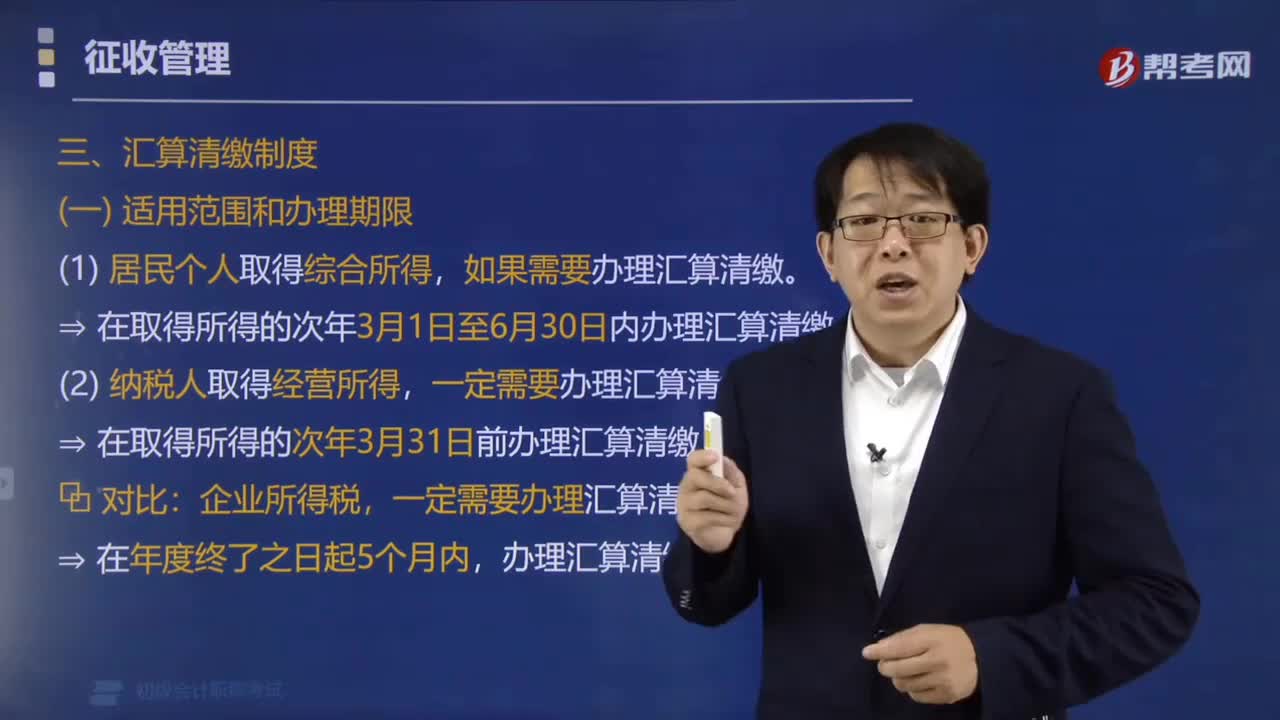

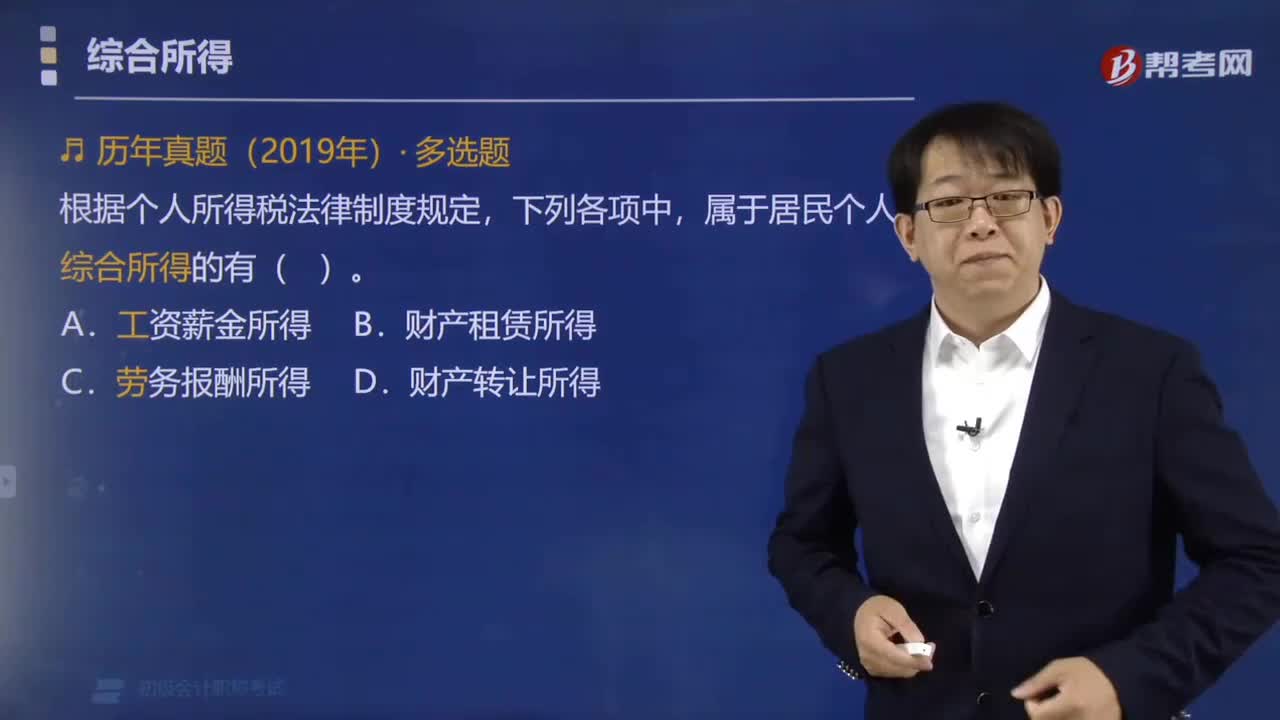

00:33居民个人的综合所得包括哪些?:居民个人的综合所得包括哪些?居民个人的综合所得,包括工资、薪金所得,劳务报酬所得,特许权使用费所得四项。属于居民个人综合所得的有( )“A.工资薪金所得”B.财产租赁所得。C.劳务报酬所得,D.财产转让所得,【解析】综合所得包括。属于综合所得的是( )A.经营所得C.利息、股息、红利所得D.财产租赁所得【解析】综合所得包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得

01:04

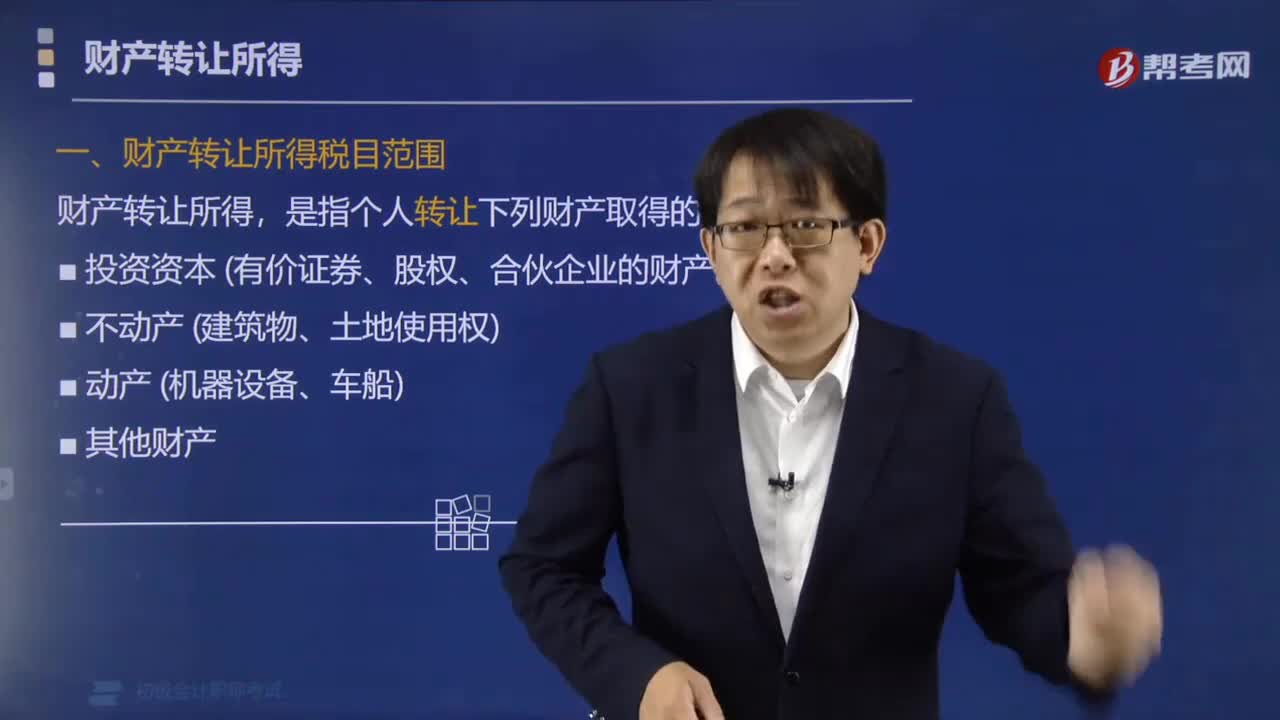

01:04财产转让所得税目范围包括哪些?:财产转让所得税目范围包括哪些?财产转让所得,是指个人转让下列财产取得的所得:(1)投资资本(有价证券、股权、合伙企业的财产份额 );提供使用权和转让所有权,下列各项中按照"财产转让所得"缴纳个人所得税的有( ),A.转让著作权收入。B.转让股权收入C.转让非专利技术收入D.转让机器设备收入【解析】转让著作权、非专利技术属于特许权使用费

06:10

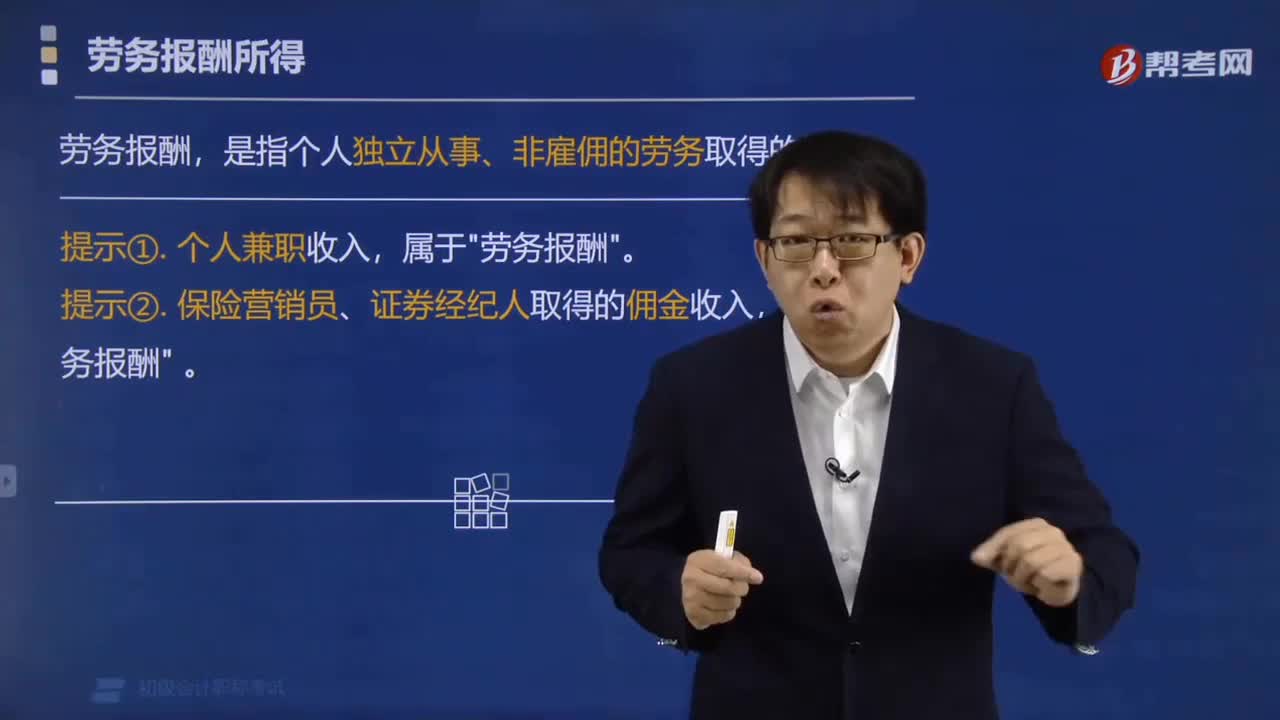

06:10劳务报酬所得包括哪些?:劳务报酬所得包括哪些?是指个人独立从事、非雇佣的劳务取得的所得。【提示2】保险营销员、证券经纪人取得的佣金收入。【注释】证券保险佣金收入计税方法(了解即可)”(1)不含增值税收入减除20%的费用后的余额为收入额。(2)收入额减去展业成本和附加税费后,所得额=收入额-展业成本-附加税费。所得额=收入额-收入额×25%-附加税费,证券经纪人从证券公司取得的佣金收入按照( )计缴个人所得税“

01:45

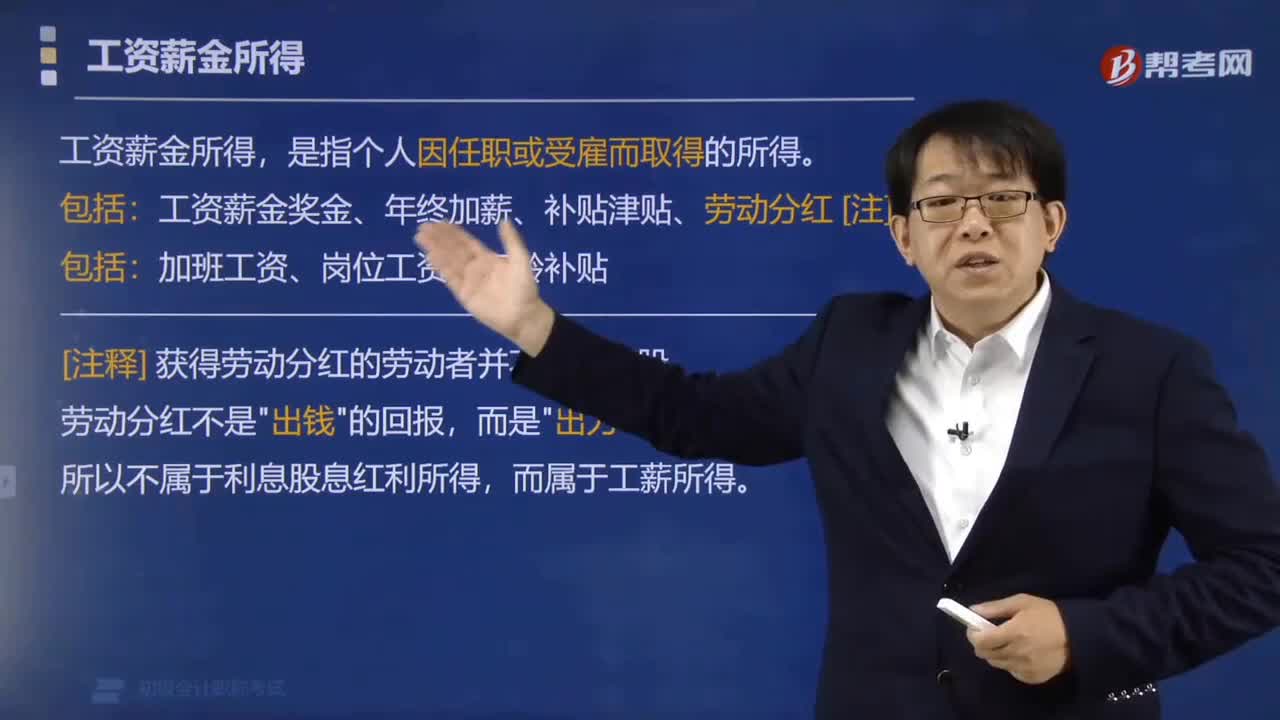

01:45个人所得税中工资薪金所得包括哪些项目?:个人所得税中工资薪金所得包括哪些项目?工资薪金所得,工资薪金奖金、年终加薪、补贴津贴、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。【注释】获得劳动分红的劳动者并不真正持股。所以不属于利息股息红利所得,【注意】不属于工资、薪金性质的补贴、津贴,差旅费津贴、误餐补助;执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴。

01:58

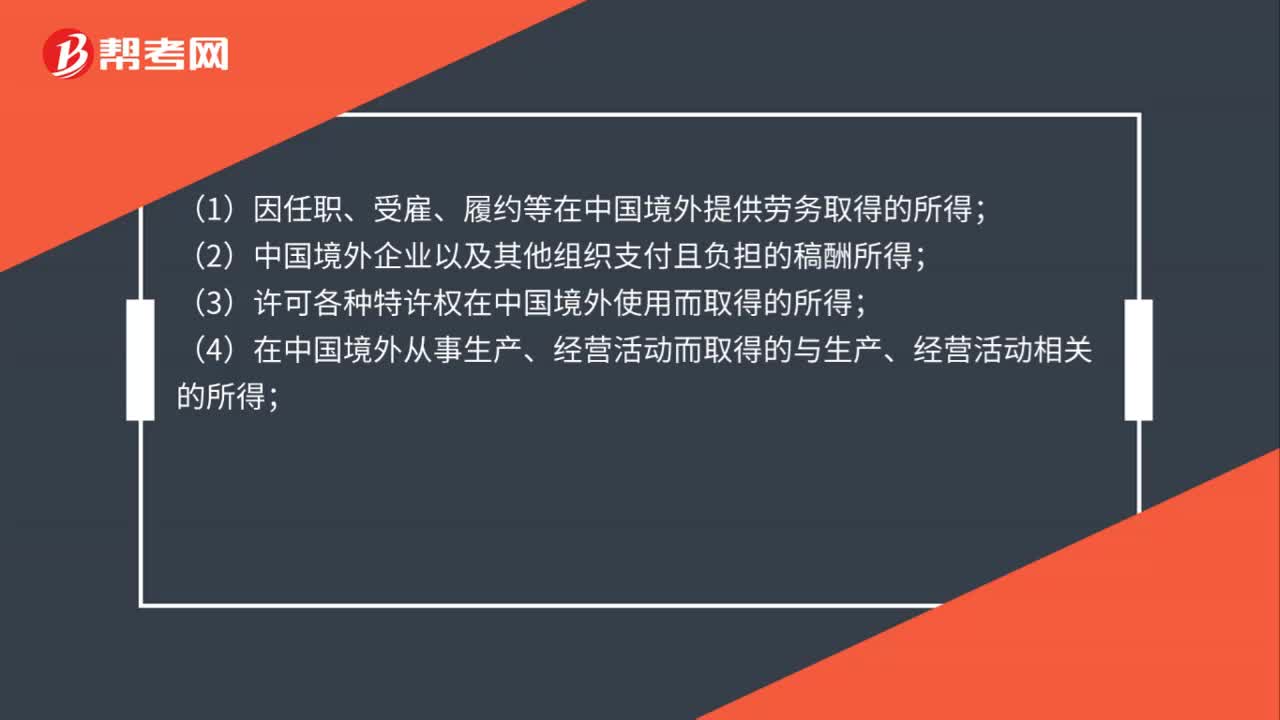

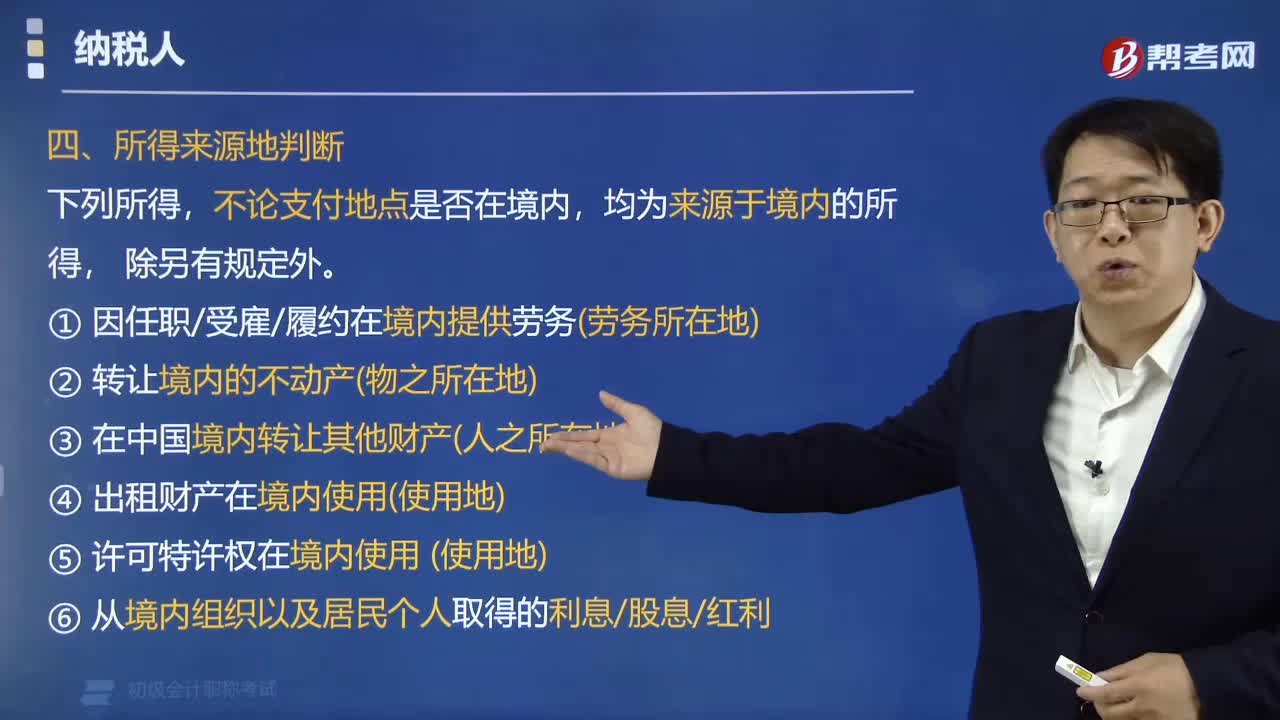

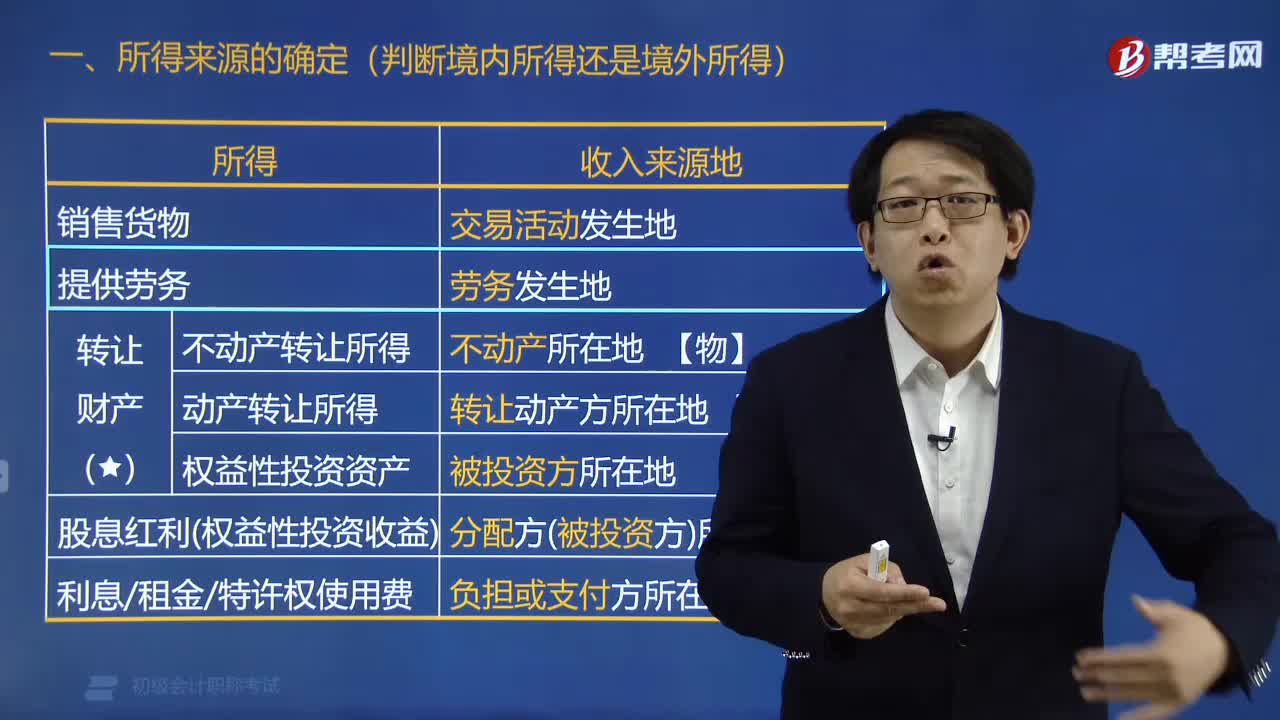

01:58如何确定个人所得税所得来源?:如何确定个人所得税所得来源?均为来源于境内的所得,④ 出租财产在境内使用(使用地);⑤ 许可特许权在境内使用(使用地);不论支付地点是否在境内,均为来源于中国境内所得的有( )。A. 因任职在境内提供劳务取得的所得。B. 许可专利权在境内使用取得的所得C. 转让境内房产取得的所得D. 将财产出租给承租人在境内使用取得的所得【解析】上述四个选项都属于中国境内所得

07:09

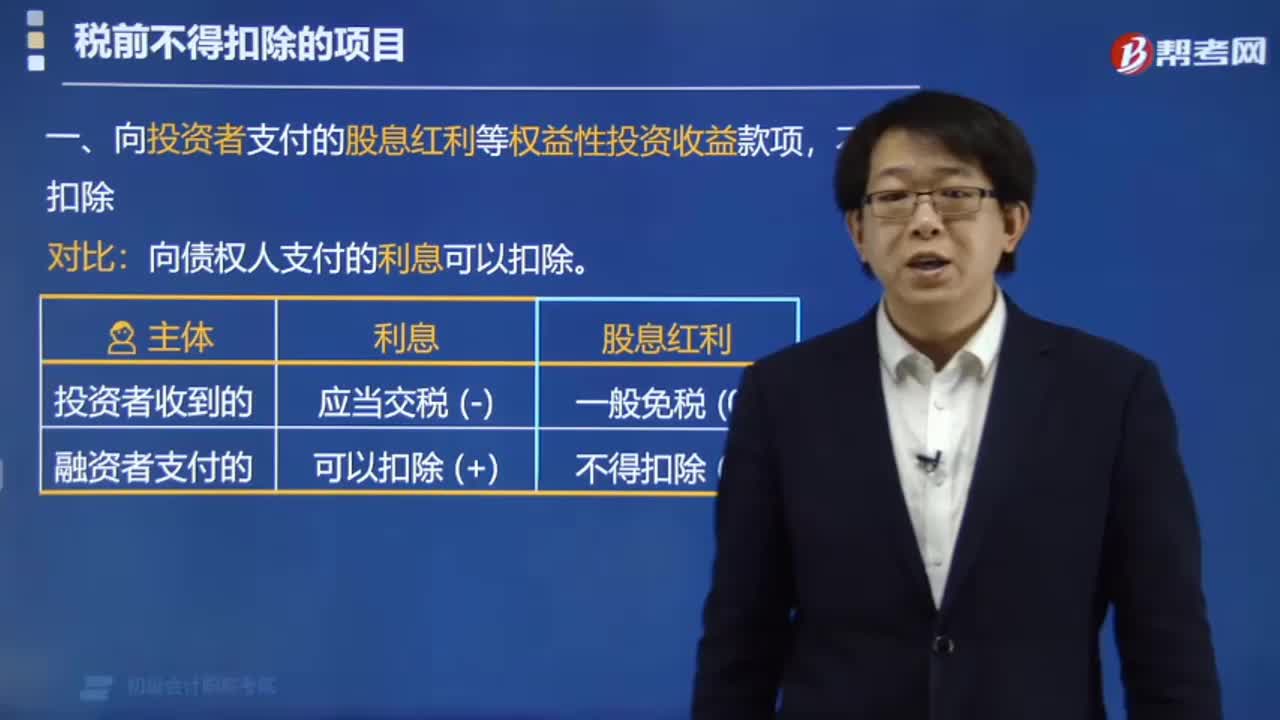

07:09企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

06:28

06:28企业所得税所得来源怎么确定?:企业所得税所得来源的确定:(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定,按照分配所得的企业所在地确定,按照负担、支付所得的企业或者机构、场所所在地(或者个人住所地)确定;【规律总结1】转让财产所得。实际都是按照被投资企业所在地确定所得来源的。【规律总结3】提供资金或资产使用权的所得。

01:07

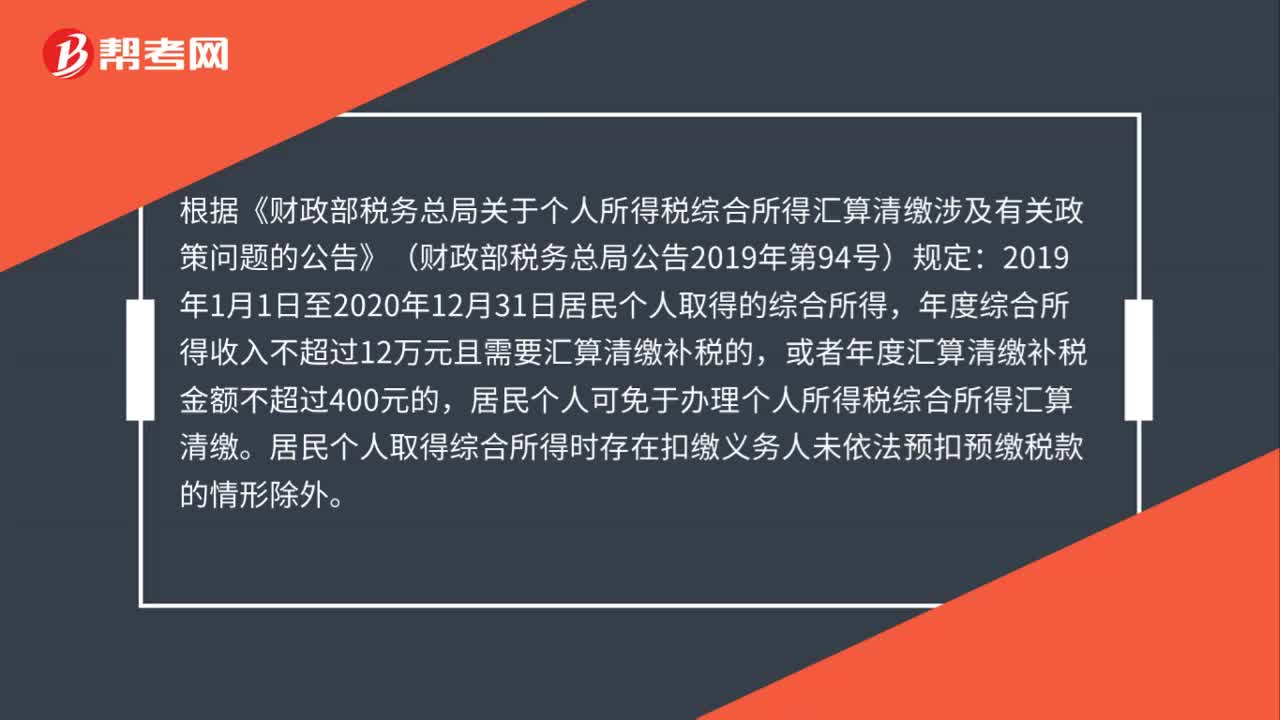

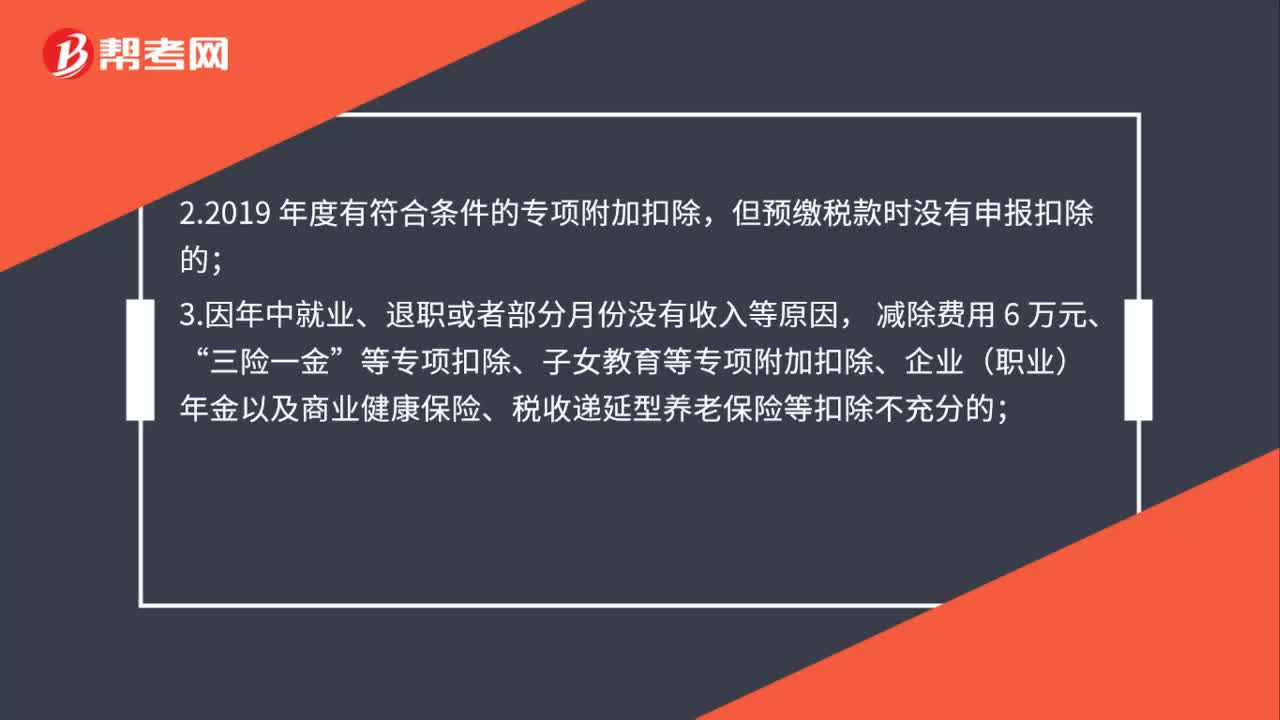

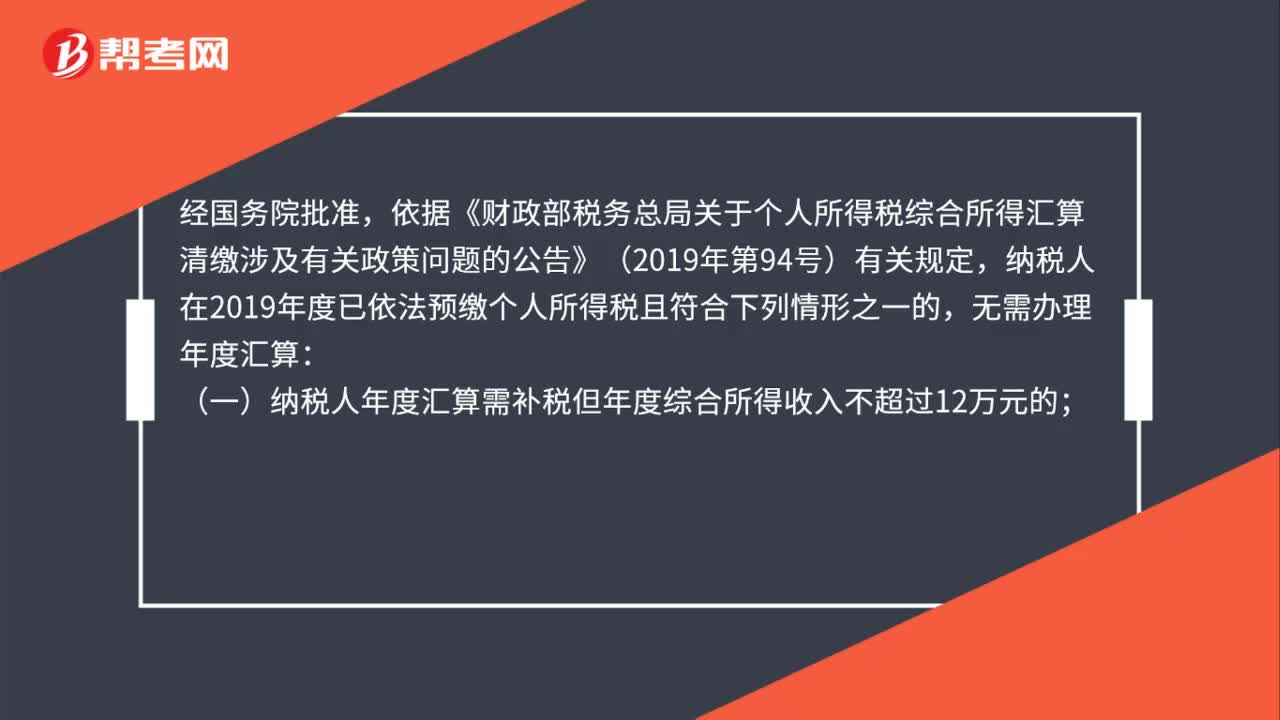

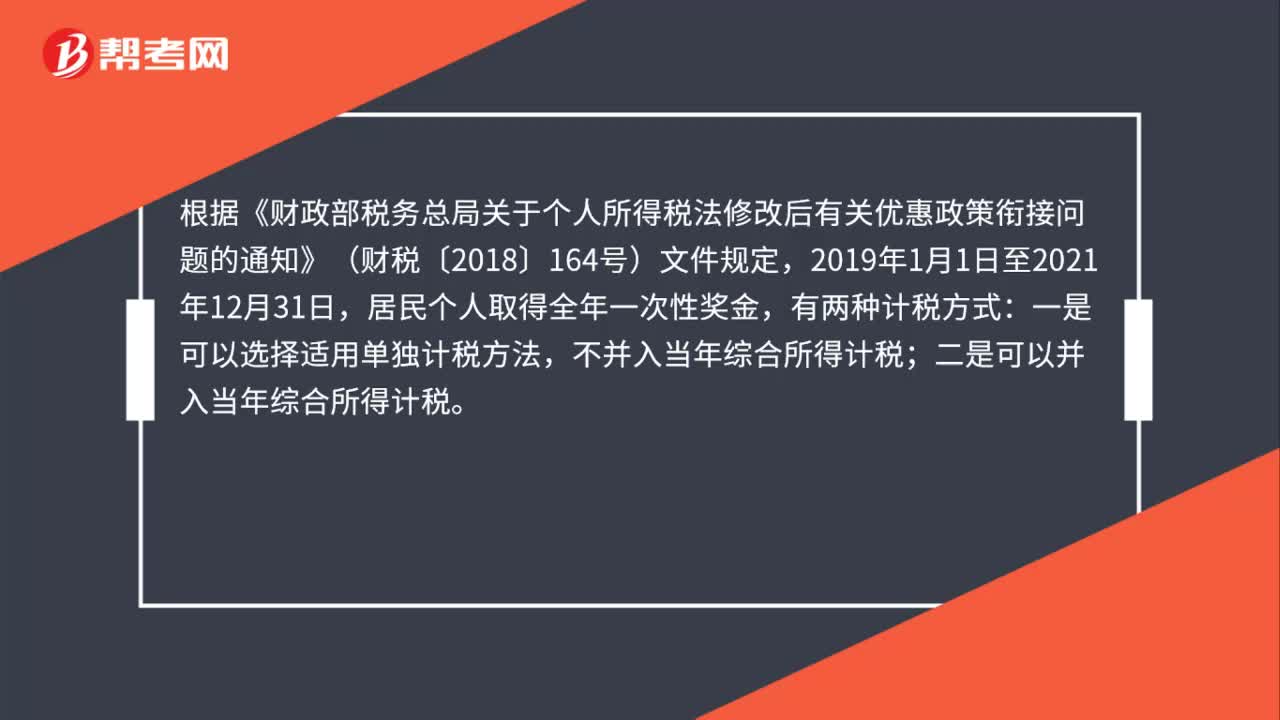

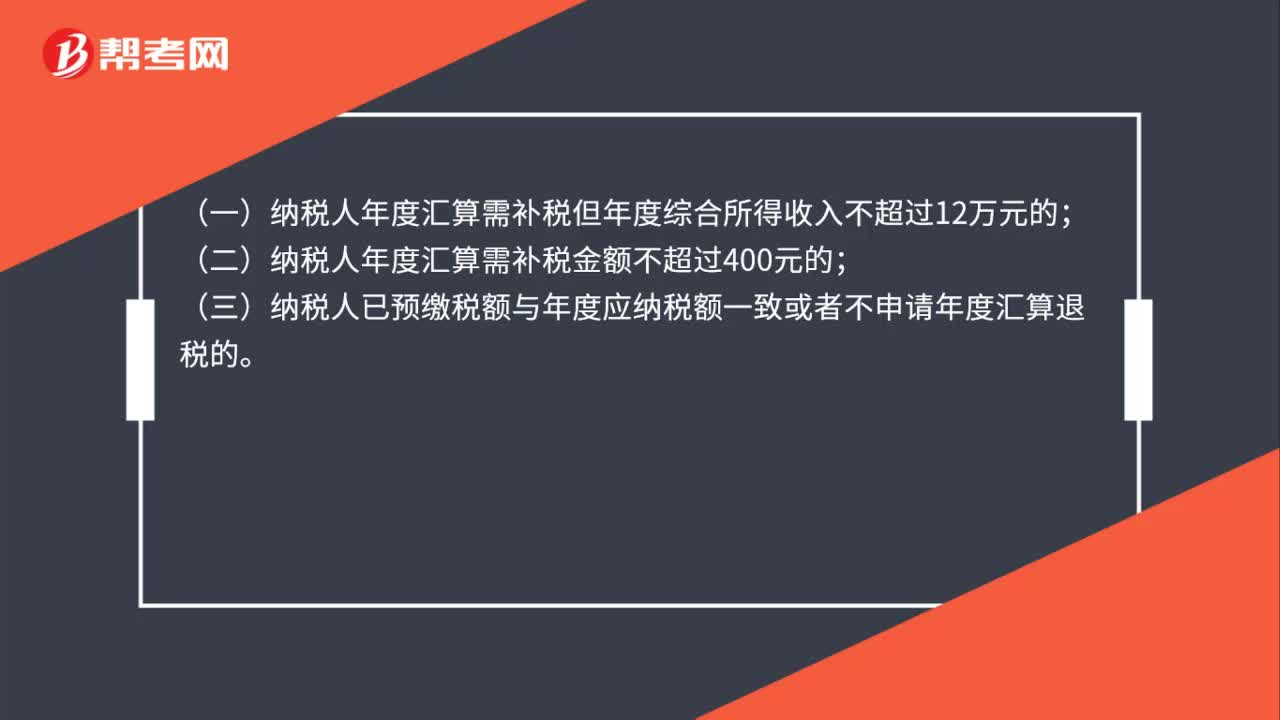

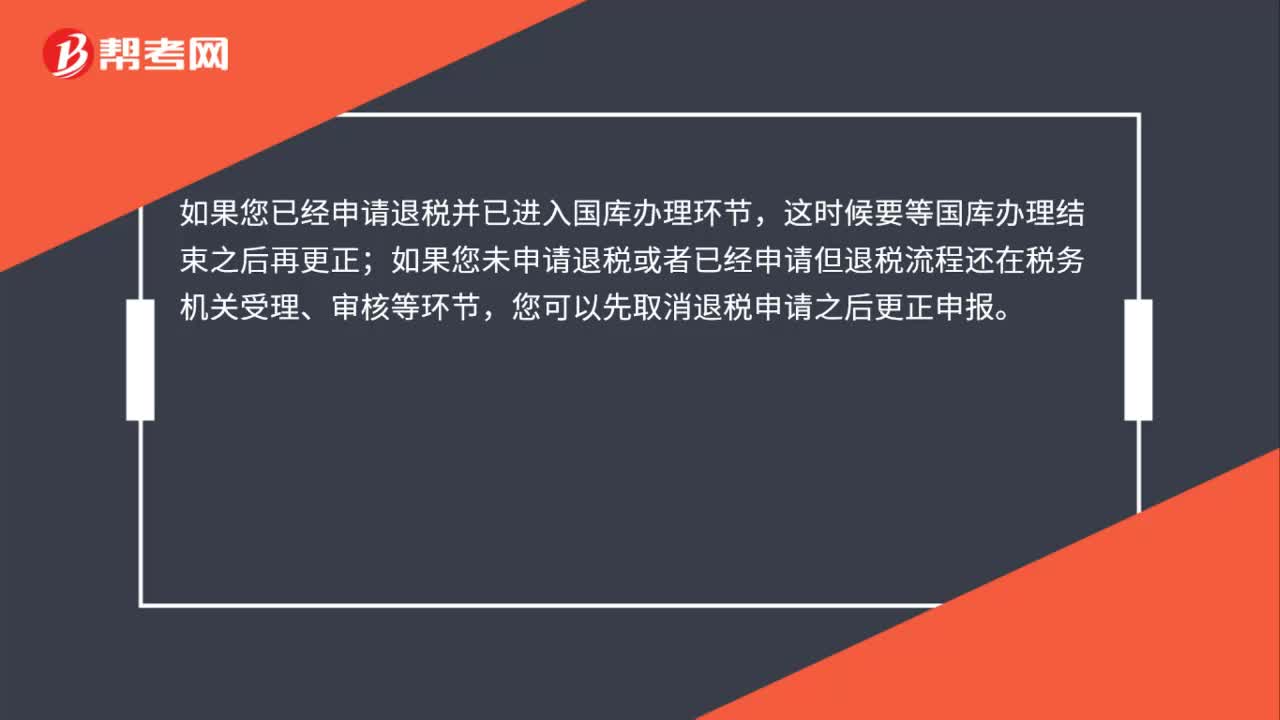

01:072019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?:2019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)规定:申报信息及资料留存:纳税人办理年度汇算时,除向税务机关报送年度汇算申报表外,如需修改本人相关基础信息,还应按规定一并填报相关信息。填报的信息,纳税人需仔细核对,纳税人以及代办年度汇算的扣缴义务人。

07:45

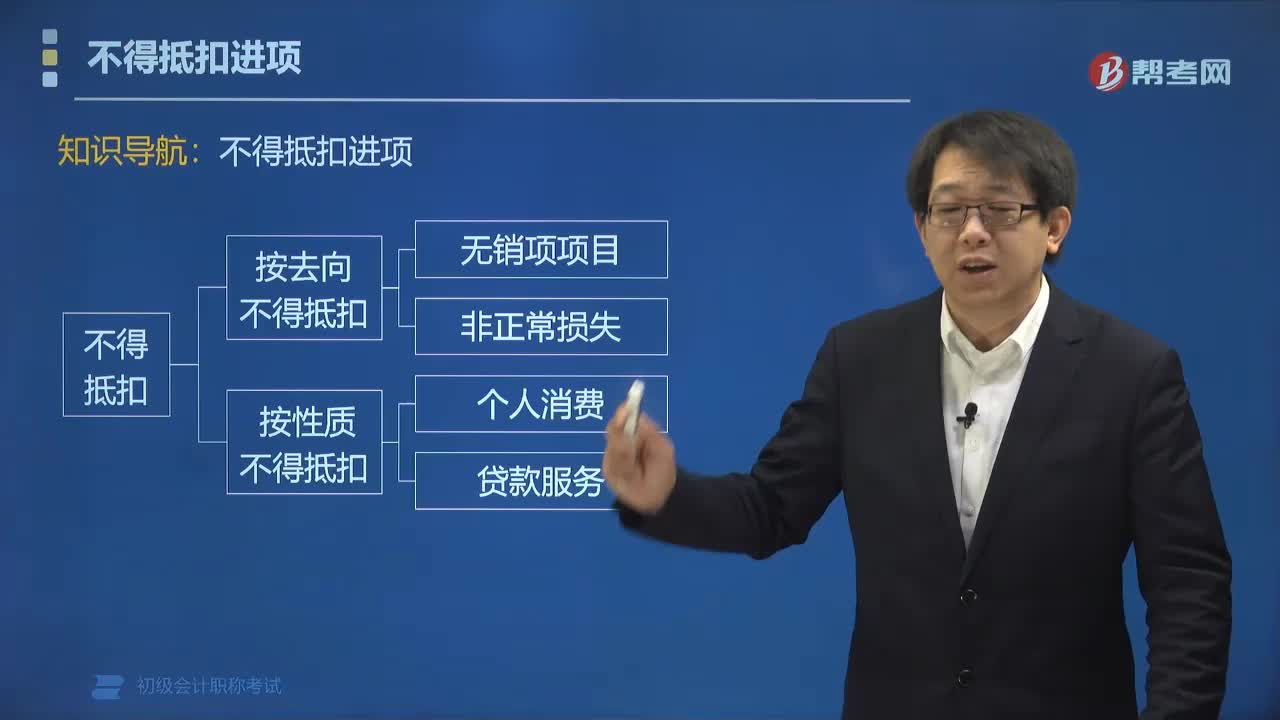

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日