下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

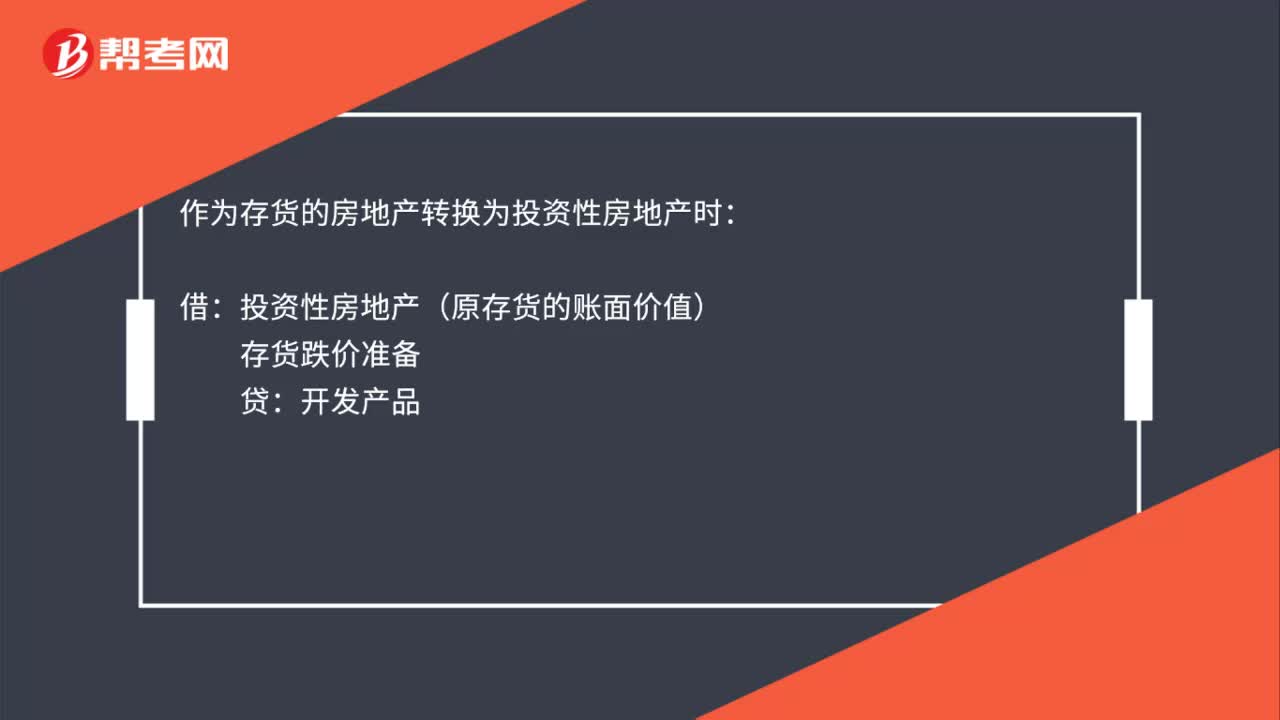

00:19存货转换为投资性房地产成本模式怎么处理?:存货转换为投资性房地产成本模式怎么处理?作为存货的房地产转换为投资性房地产时:借:投资性房地产(原存货的账面价值):存货跌价准备贷开发产品

02:03

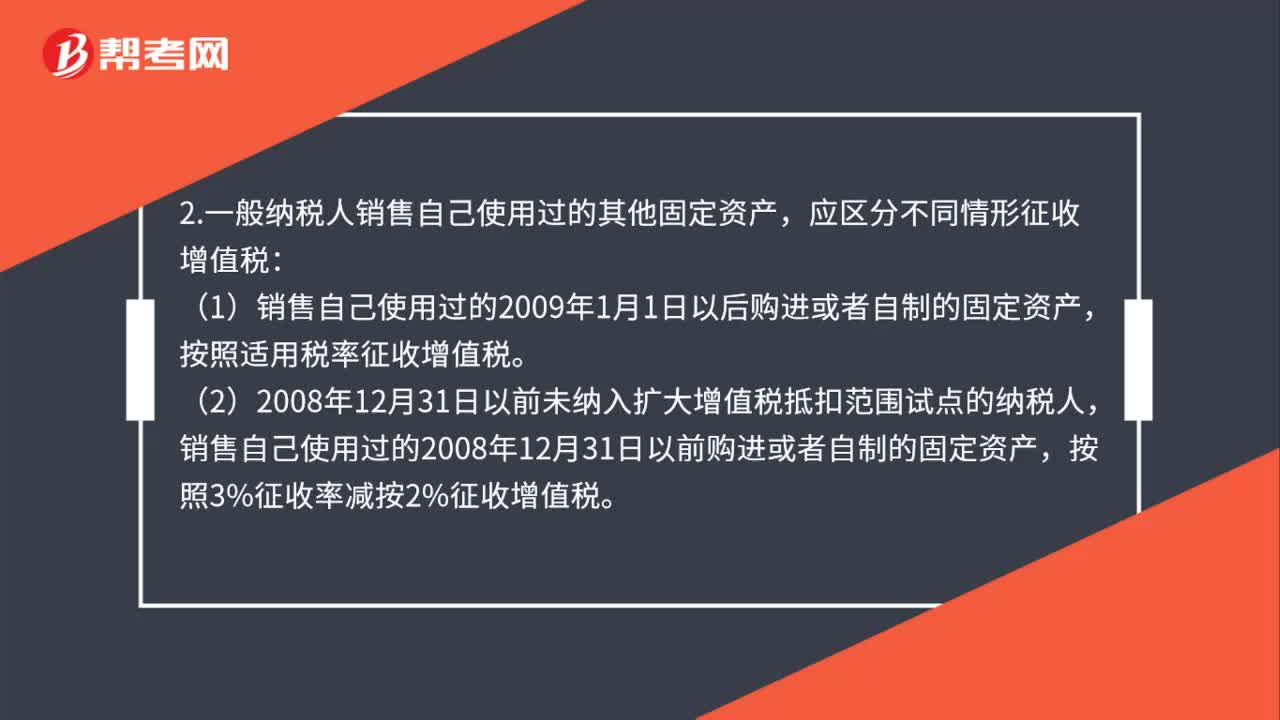

02:03处置自有固定资产怎么交税?:1.小规模纳税人销售自己使用过的固定资产,应按下列公式确定销售额和应纳税额(3%减按2%征收):(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人。(3)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人;销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税。

00:45

00:45公司购买房产如何入账?:公司购买房产如何入账?公司购置房产的处理:支付购房价款时:银行存款:支付契税、印花税、工本费、维修基金时:货币资金(银行存款或库存现金):交付使用时固定资产在建工程交付使用后的次月提取折旧借管理费用其他业务成本等贷累计折旧

00:30

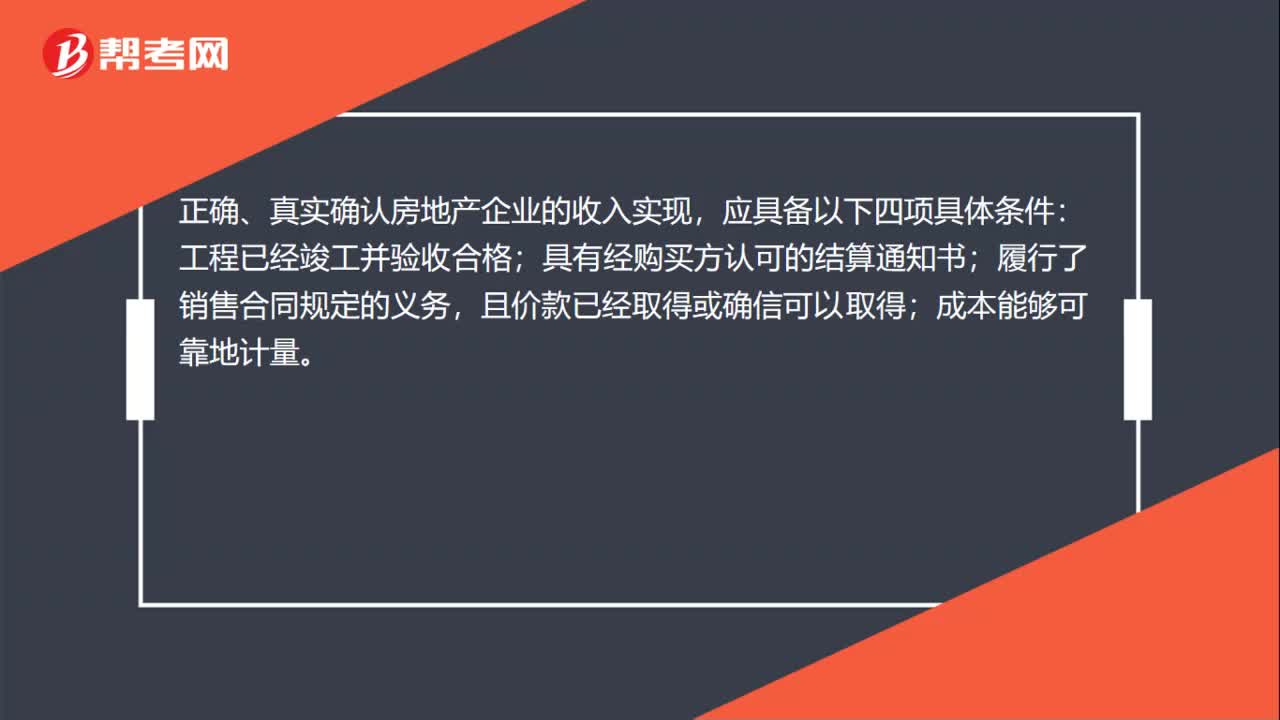

00:30房地产收入确认条件是什么?:房地产收入确认条件是什么?正确、真实确认房地产企业的收入实现,应具备以下四项具体条件:工程已经竣工并验收合格;具有经购买方认可的结算通知书;履行了销售合同规定的义务,且价款已经取得或确信可以取得;成本能够可靠地计量。

00:43

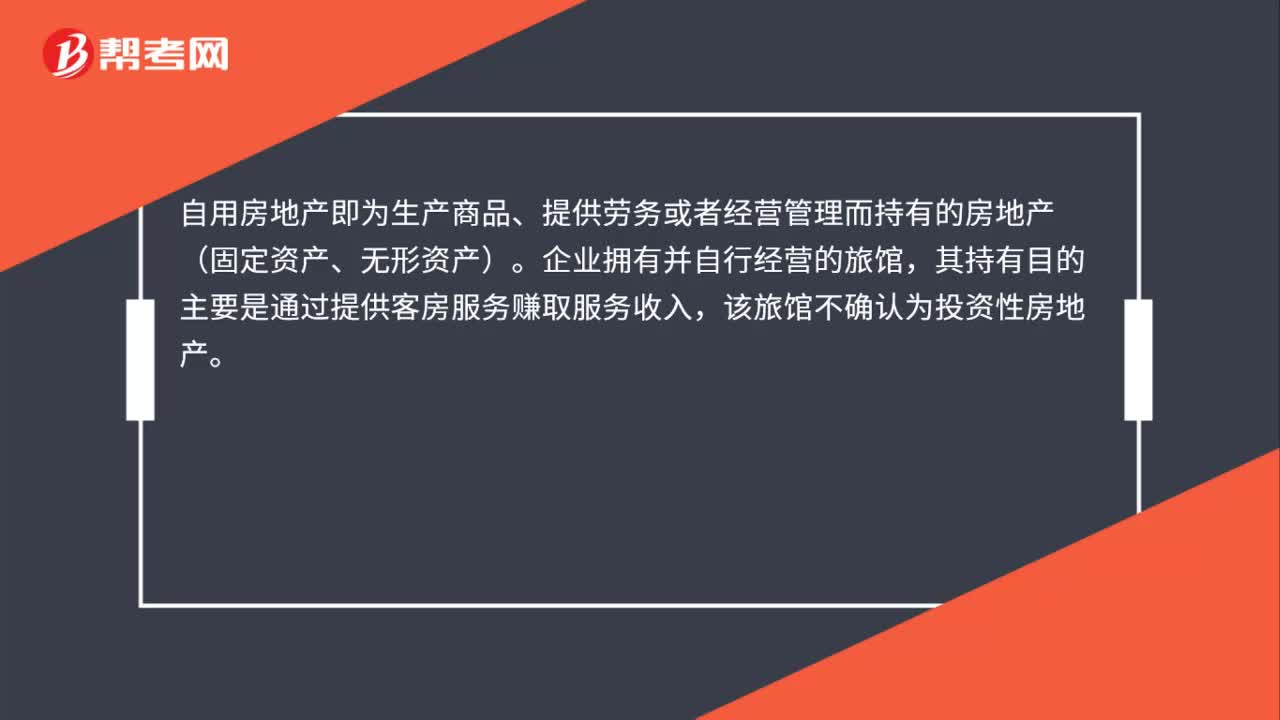

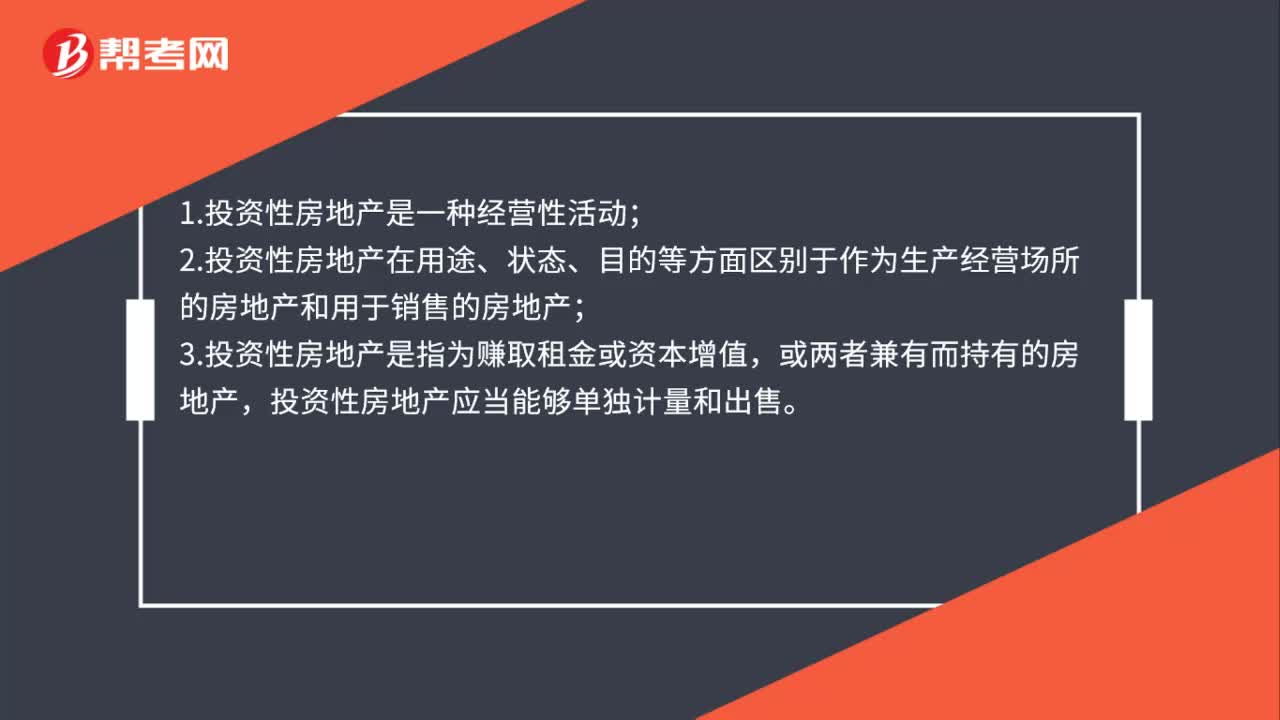

00:43不属于投资性房地产的有哪些?:不属于投资性房地产的有哪些?以下各项不属于投资性房地产:(1)自用房地产。即为生产商品、提供劳务或者经营管理而持有的房地产,(2)作为存货的房地产,投资性房地产属于正常经常性活动。形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言是与经营性活动相关的其他经营活动

00:33

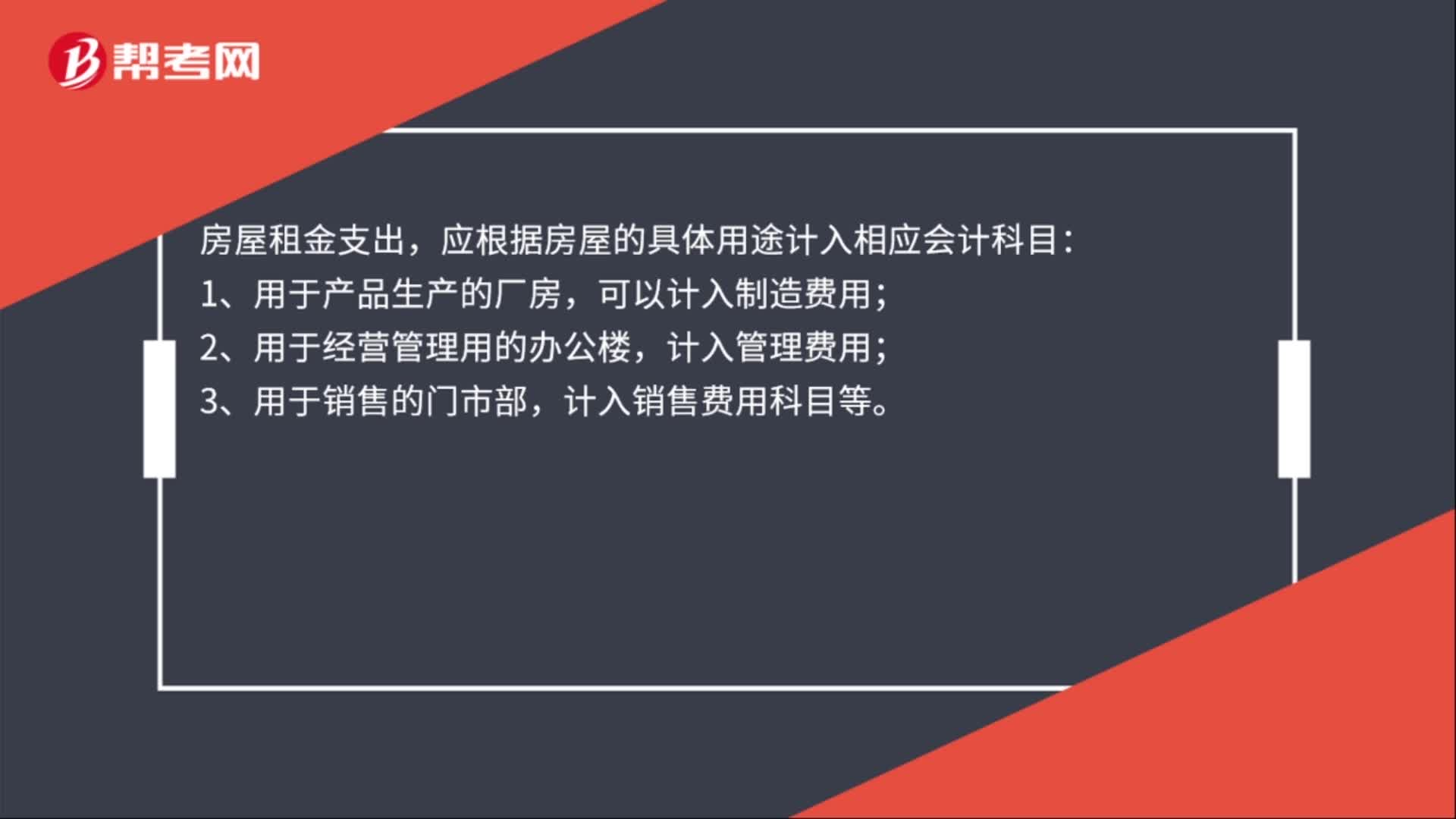

00:33房租费用计入什么科目?:房租费用计入什么科目?房屋租金支出,应根据房屋的具体用途计入相应会计科目:1、用于产品生产的厂房,可以计入制造费用;2、用于经营管理用的办公楼,计入管理费用;3、用于销售的门市部,计入销售费用科目等。

00:52

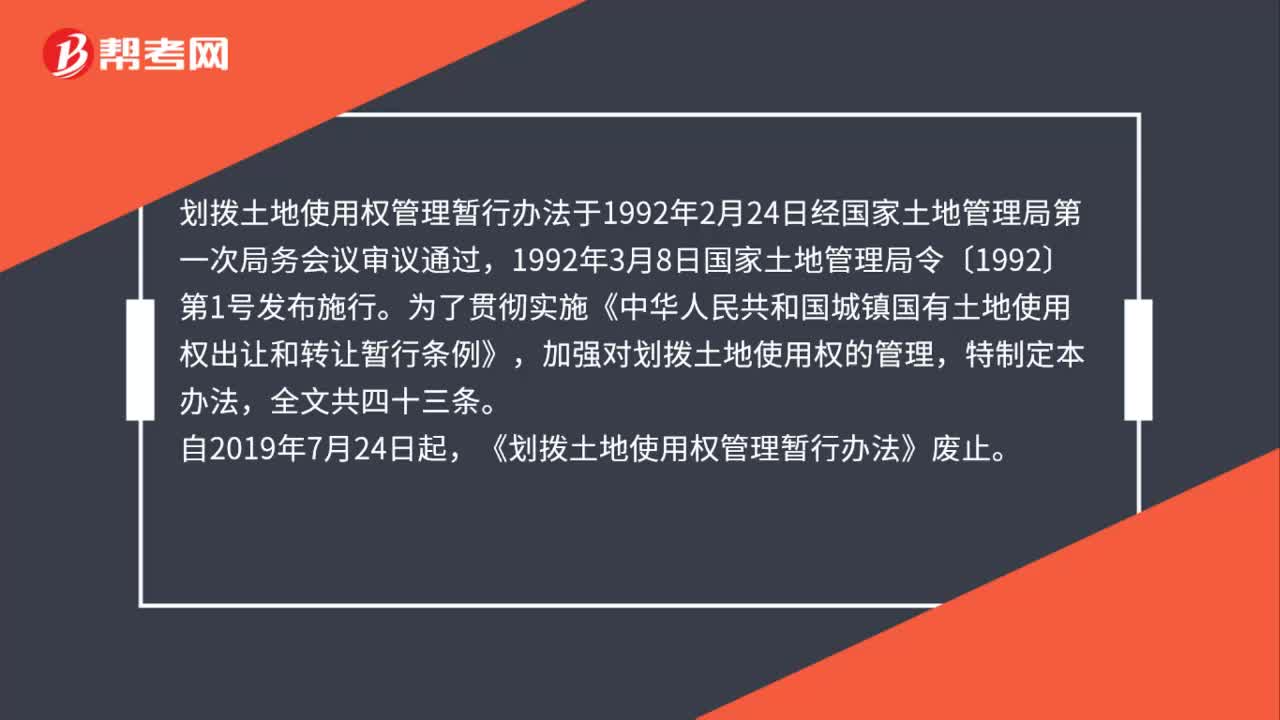

00:52划拨土地使用权管理暂行办法是什么?:划拨土地使用权管理暂行办法是什么?划拨土地使用权管理暂行办法于1992年2月24日经国家土地管理局第一次局务会议审议通过,1992年3月8日国家土地管理局令〔1992〕第1号发布施行。为了贯彻实施《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,加强对划拨土地使用权的管理,特制定本办法,全文共四十三条。自2019年7月24日起,《划拨土地使用权管理暂行办法》废止。

00:50

00:50投资性房地产折旧摊销属于什么科目?:投资性房地产折旧摊销属于什么科目?投资性房地产折旧摊销属于其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

00:50

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

00:18

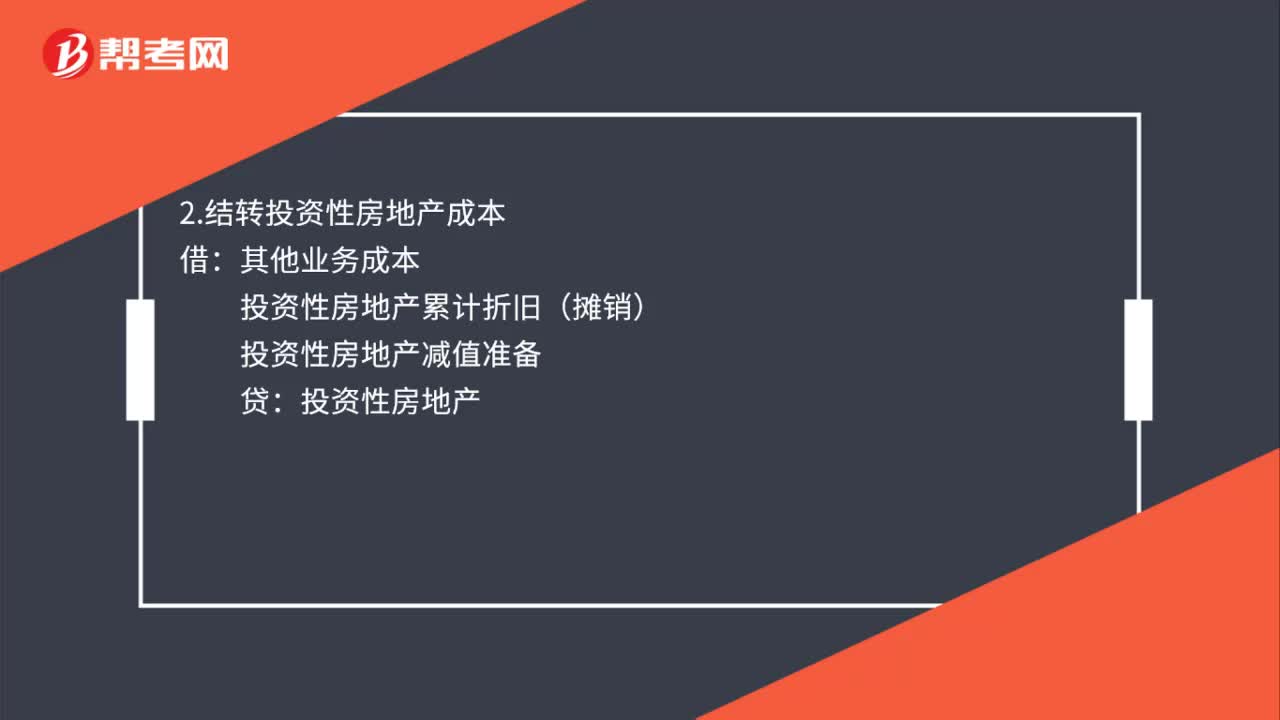

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:21

00:21无形资产处置费用是什么?:无形资产处置费用是什么?如果属于购买无形资产必须发生的费用,一般是可以计入无形资产的,如果属于购买无形资产发生的调研费之类的不属于购买无形资产必须发生的相关费用,是不计入的。

03:34

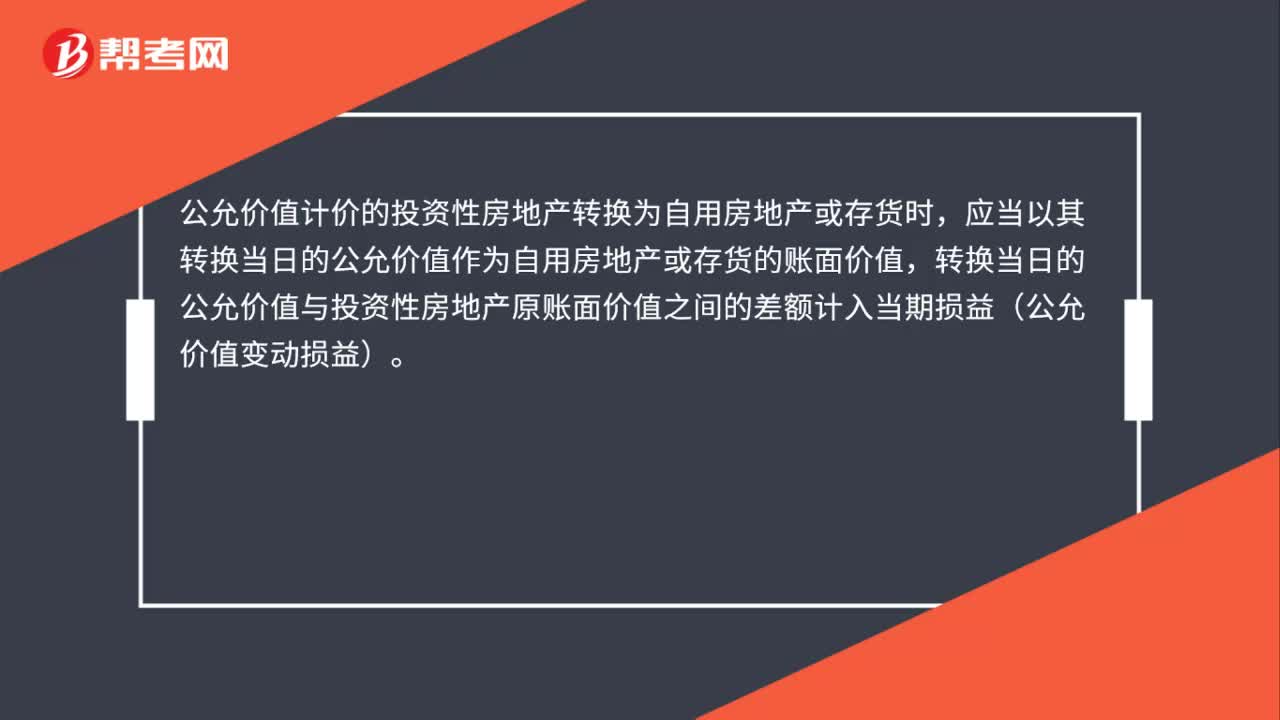

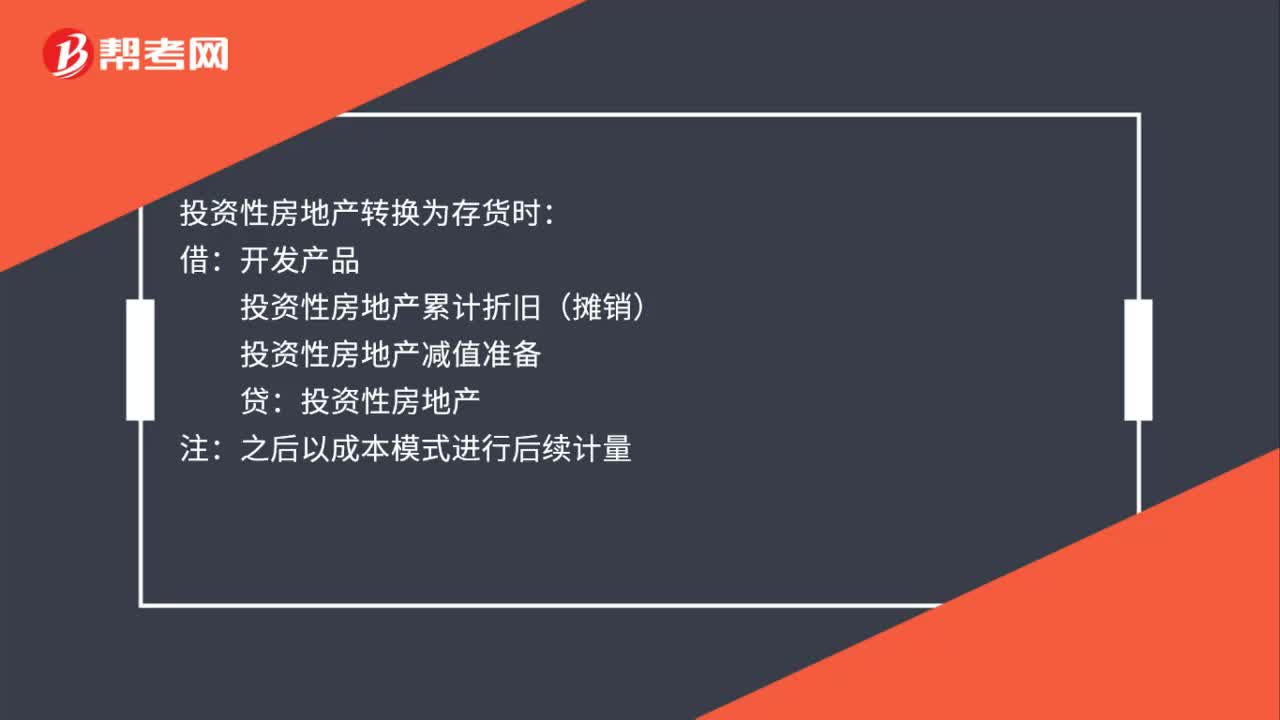

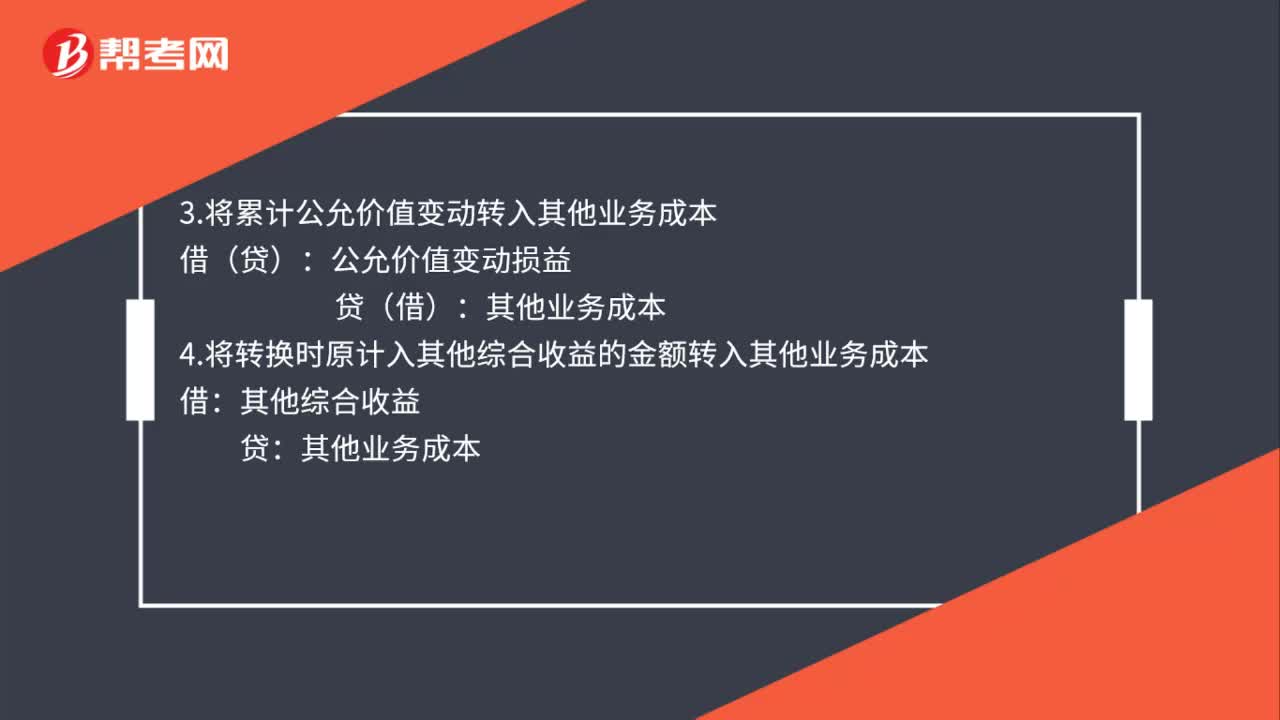

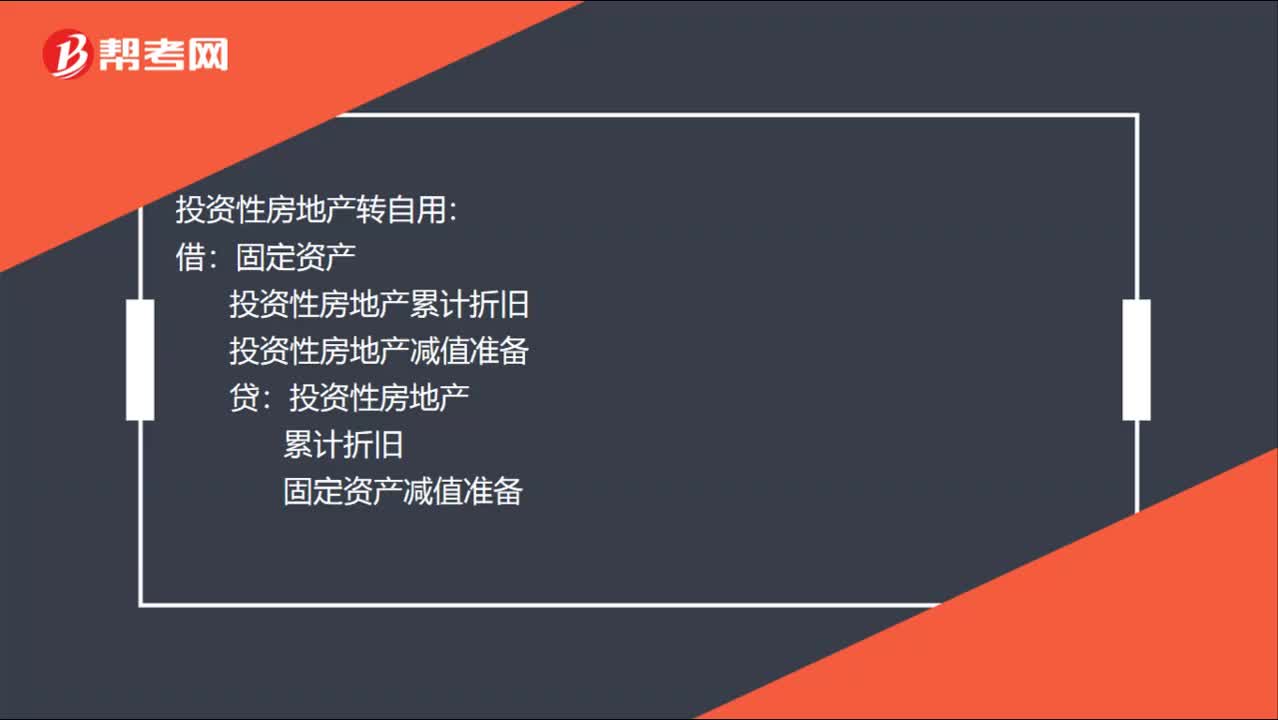

03:34投资性房地产,到底有几种转换?:(1)自用房地产与成本模式计量的投资性房地产相互转换:(2)自用房地产与公允价值模式计量的投资性房地产相互转换:其他综合收益(转换日公允价值大于账面价值的差额)投资性房地产转自用(3)存货与成本模式计量的投资性房地产相互转换投资性房地产累计折旧投资性房地产减值准备投资性房地产(4)存货与公允价值模式计量的投资性房地产相互转换存货转投资性房地产投资性房地产——成本

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日