下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

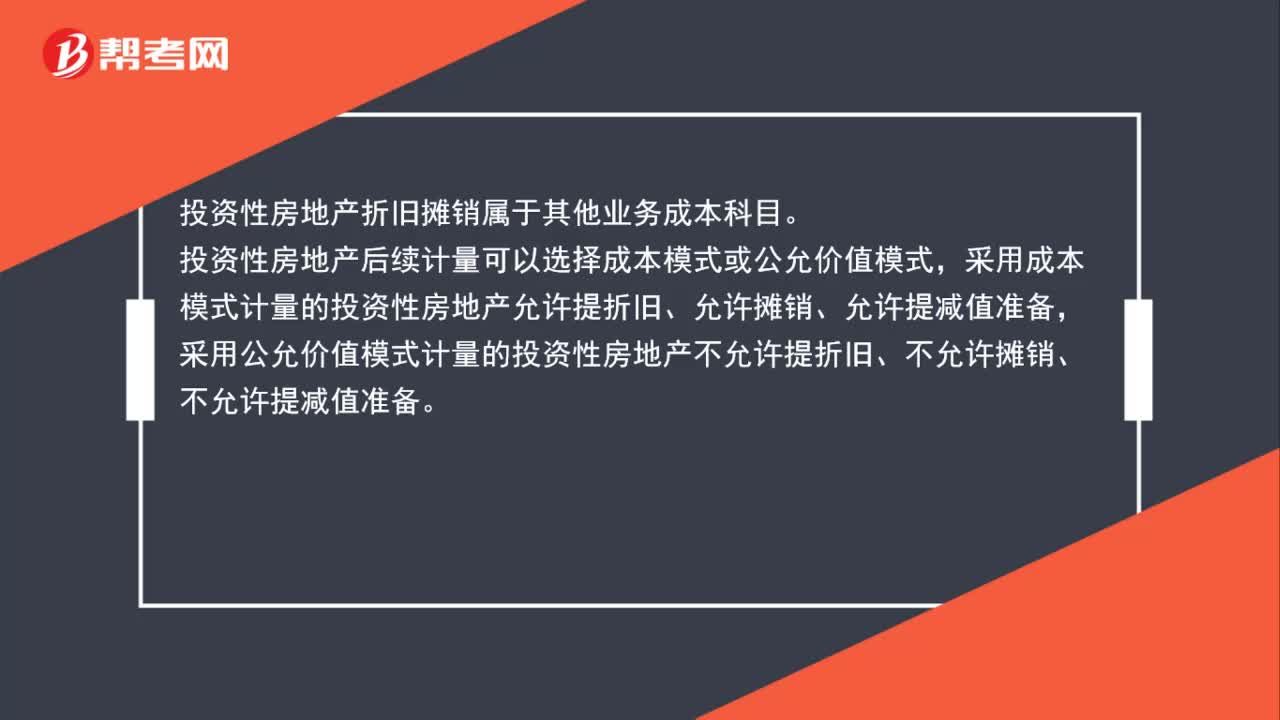

00:50投资性房地产折旧摊销属于什么科目?:投资性房地产折旧摊销属于什么科目?投资性房地产折旧摊销属于其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

00:50

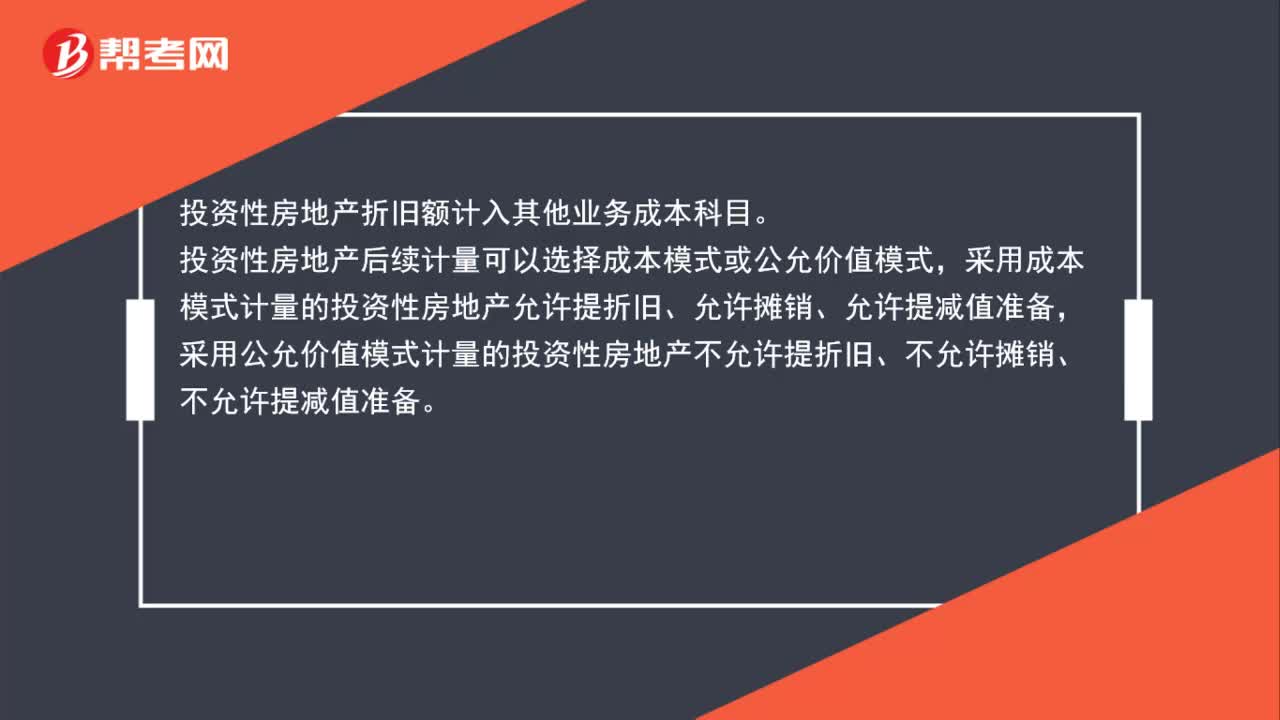

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

01:47

01:47公允价值计量或成本法转换为权益法是什么?:公允价值计量或成本法转换为权益法是什么?公允价值计量或成本法转换为权益法指的是公允价值计量的金融资产以及成本法核算的长期股权投资,因为追加投资或者减少投资变成权益法核算的长期股权投资,转换后长期股权投资初始投资成本=转换日原投资公允价值+新增投资的公允价值。其公允价值与账面价值之间的差额以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的留存收益。

00:18

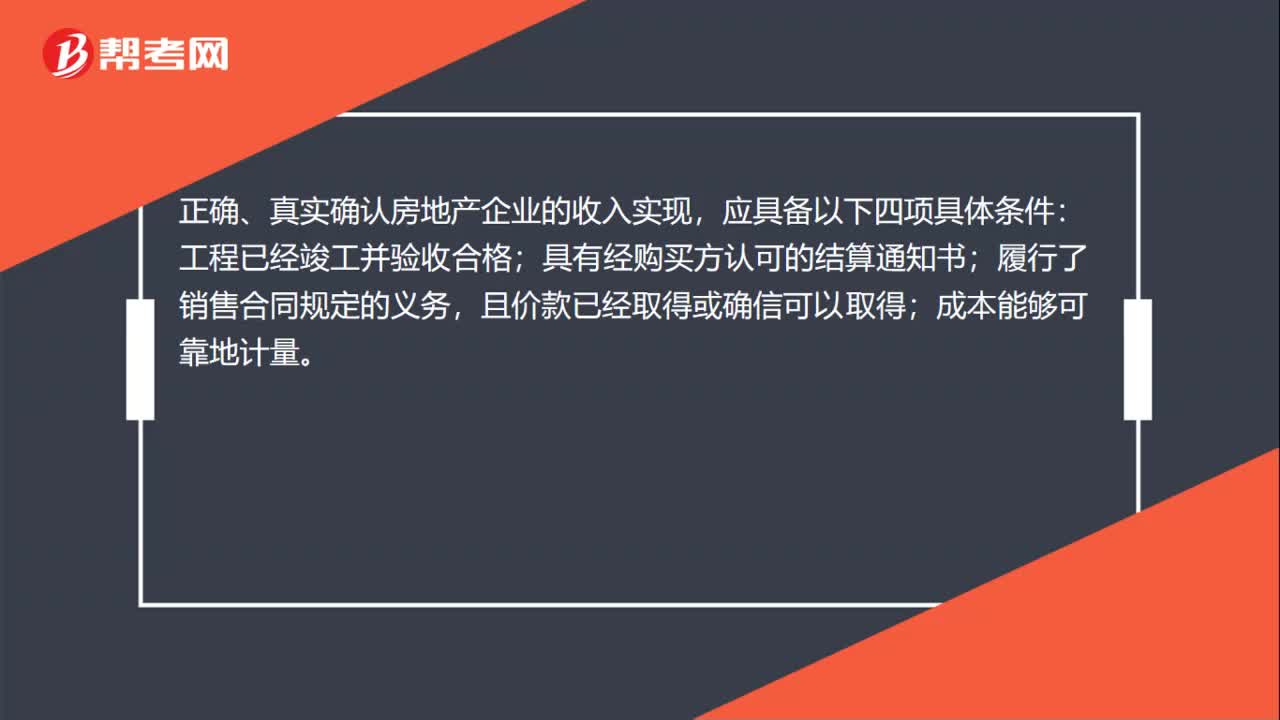

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:24

00:24可转换公司债券交易是什么?:可转换公司债券交易是什么?可转换债券交易是指以可转换债券为对象进行的流通转让活动。这种债券持有者还可以选择在证券交易市场上将其抛售来实现收益。

01:19

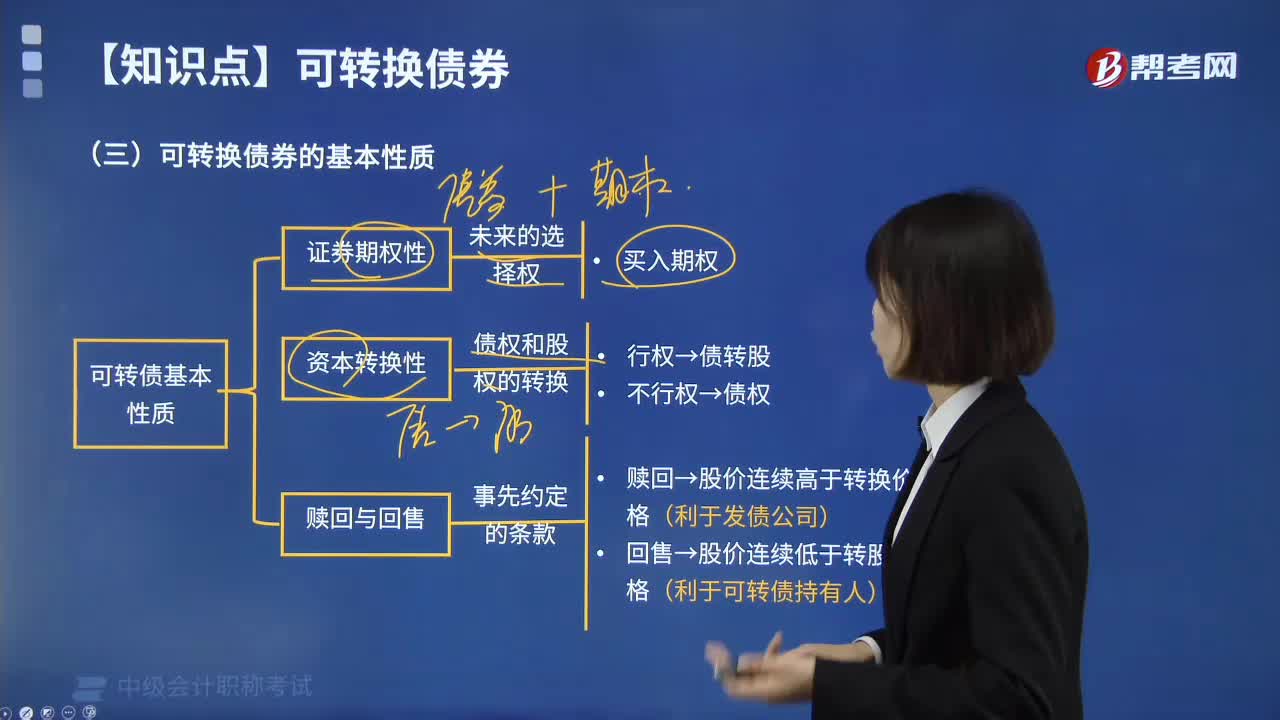

01:19可转换公司债券发行条件是什么?:可转换公司债券发行条件是什么?公开发行可转换公司债券的公司,(1)最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;(2)本次发行后累计公司债券余额不超过最近一期末净资产额的40%;(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;(4)上市公司发行可转换债券。

00:24

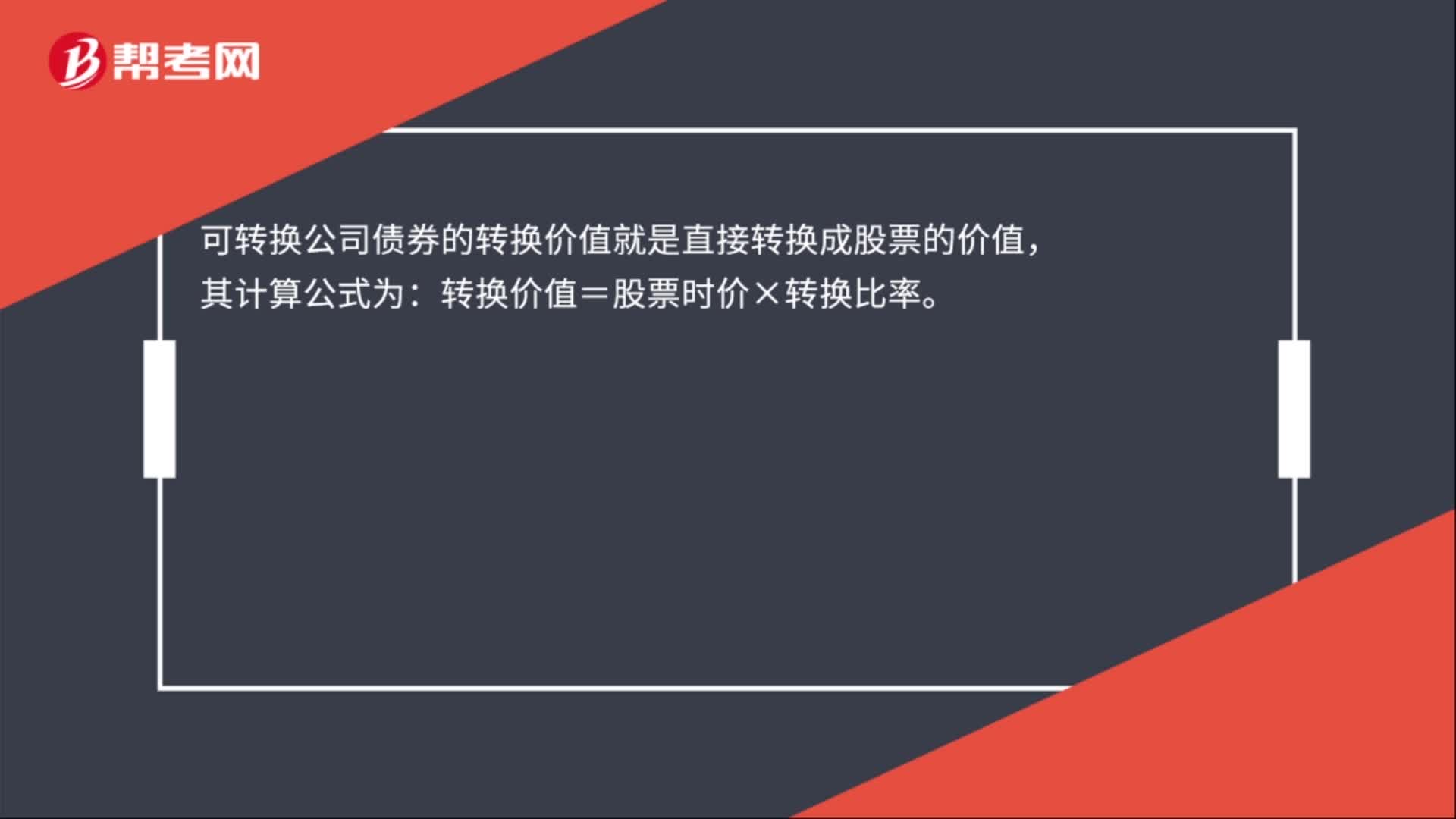

00:24可转换公司债券的价值是什么?:可转换公司债券的价值是什么?可转换公司债券的转换价值就是直接转换成股票的价值,其计算公式为:转换价值=股票时价×转换比率。

00:17

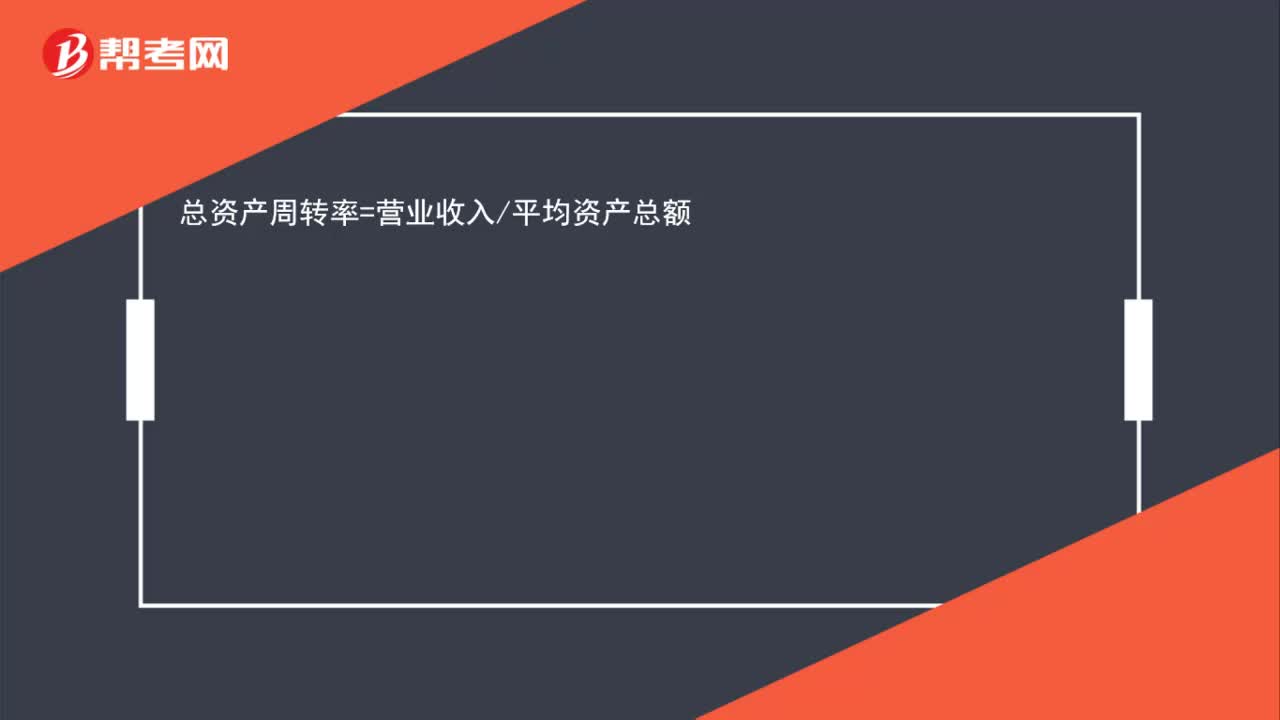

00:17总资产周转率的计算公式是什么?:总资产周转率=营业收入平均资产总额

03:34

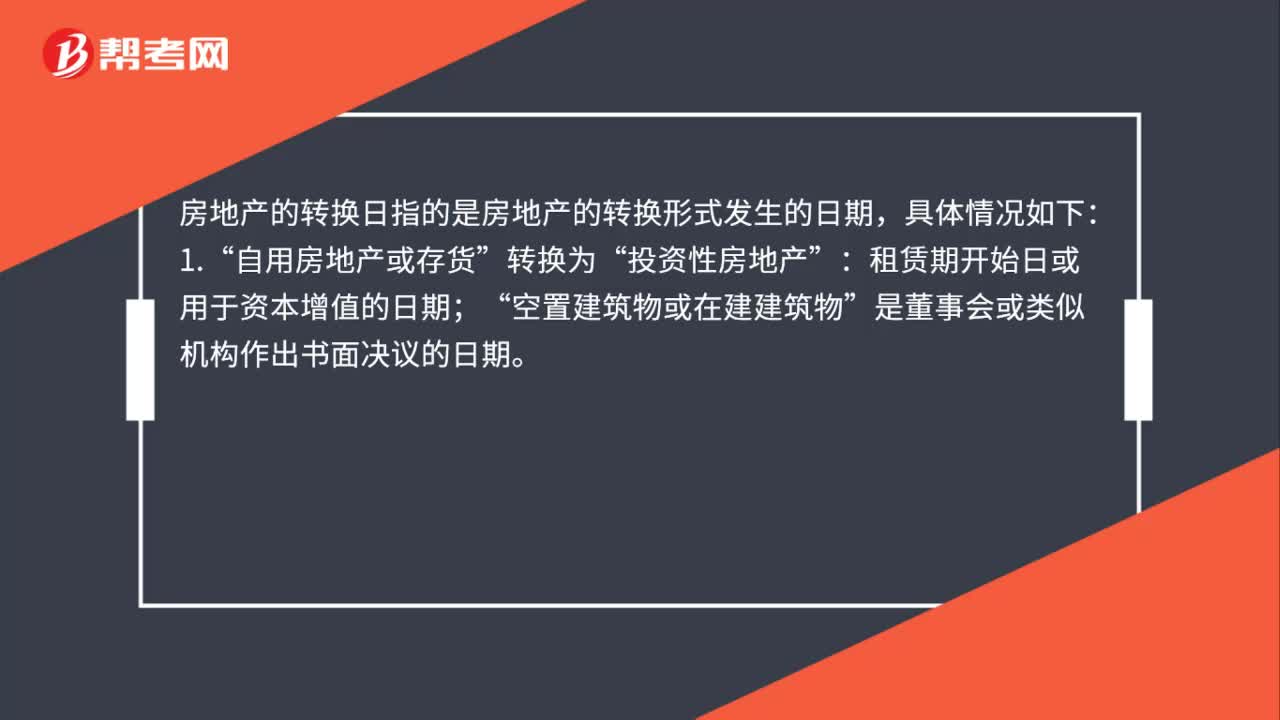

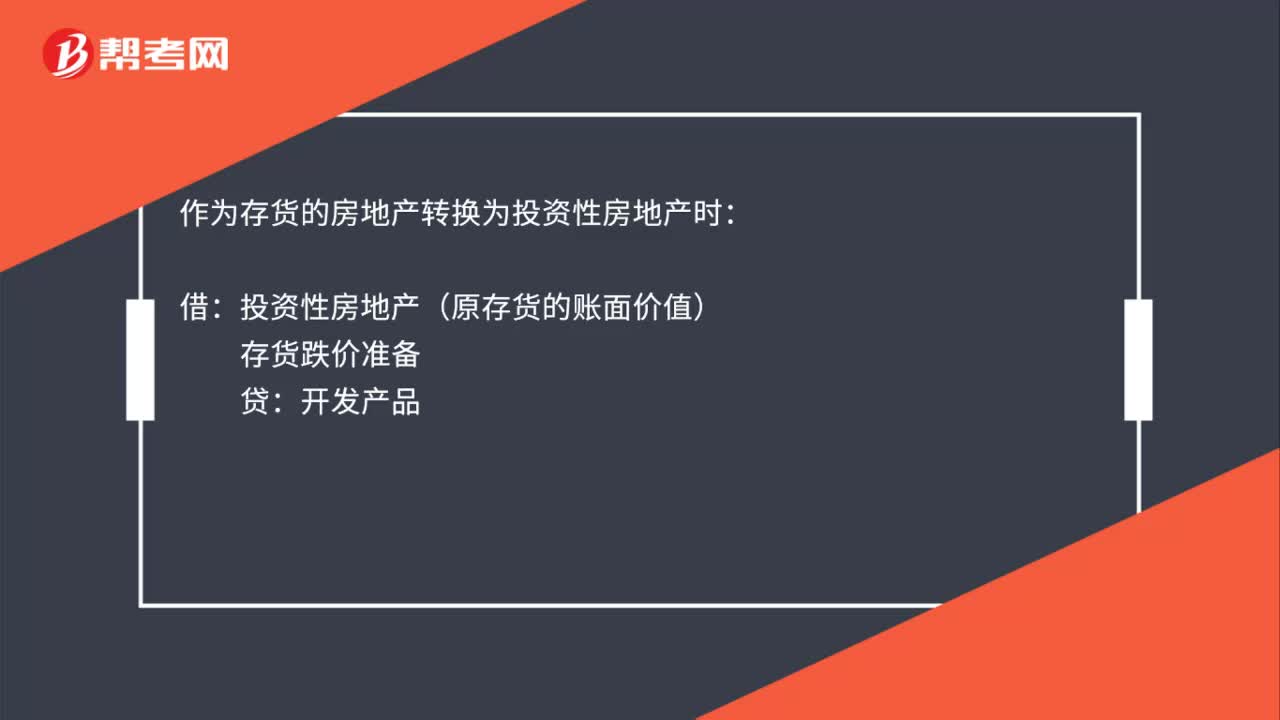

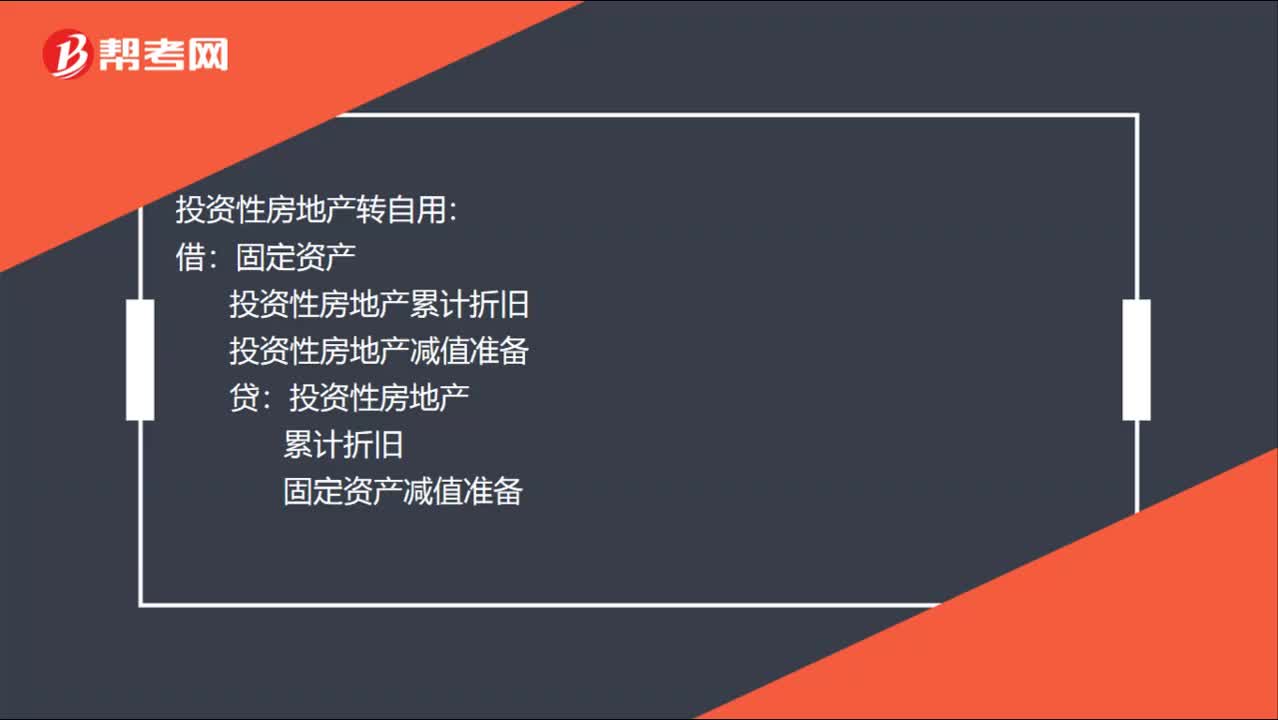

03:34投资性房地产,到底有几种转换?:(1)自用房地产与成本模式计量的投资性房地产相互转换:(2)自用房地产与公允价值模式计量的投资性房地产相互转换:其他综合收益(转换日公允价值大于账面价值的差额)投资性房地产转自用(3)存货与成本模式计量的投资性房地产相互转换投资性房地产累计折旧投资性房地产减值准备投资性房地产(4)存货与公允价值模式计量的投资性房地产相互转换存货转投资性房地产投资性房地产——成本

00:25

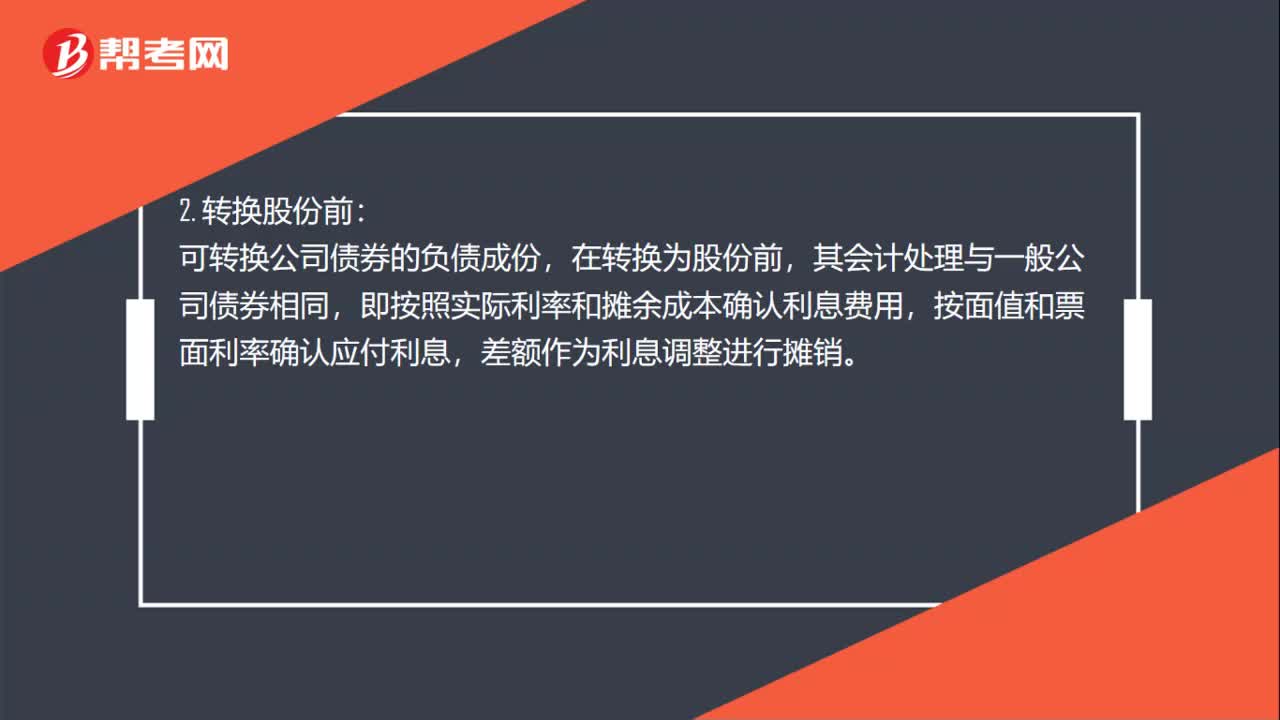

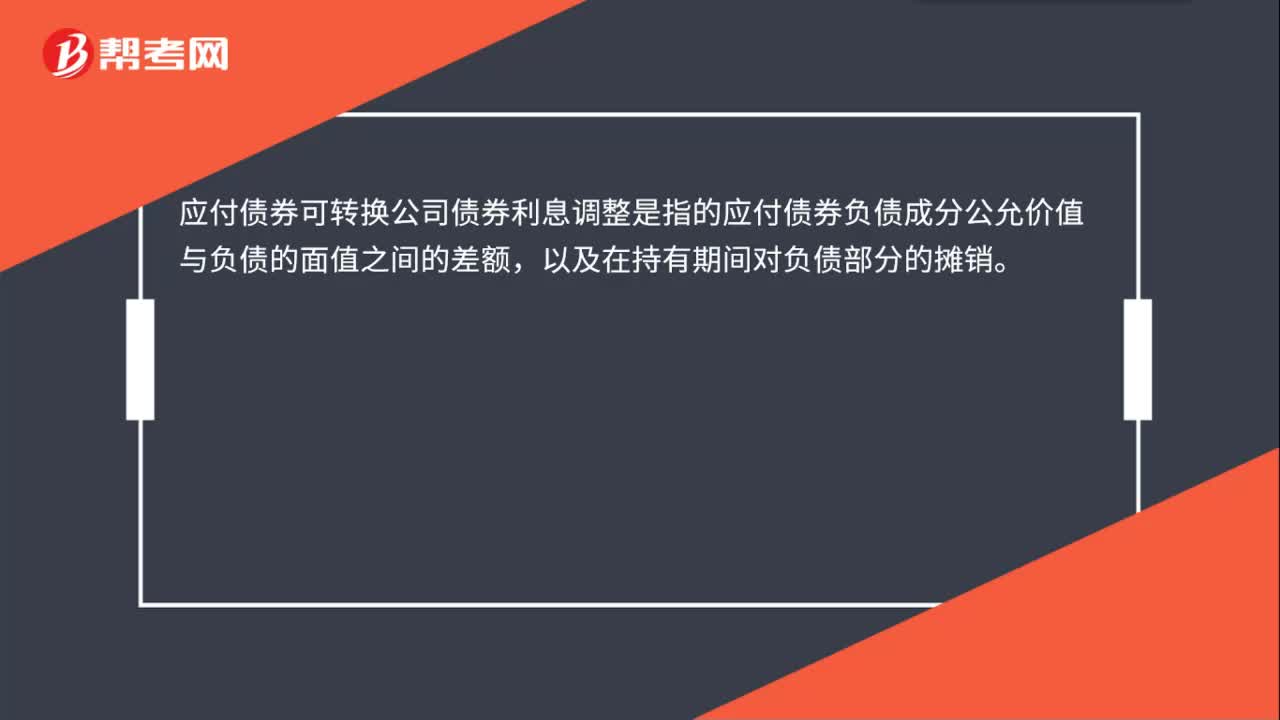

00:25应付债券可转换公司债券利息调整是什么?:应付债券可转换公司债券利息调整是什么?债券可转换公司债券利息调整是指的应付债券负债成分公允价值与负债的面值之间的差额,以及在持有期间对负债部分的摊销。

00:46

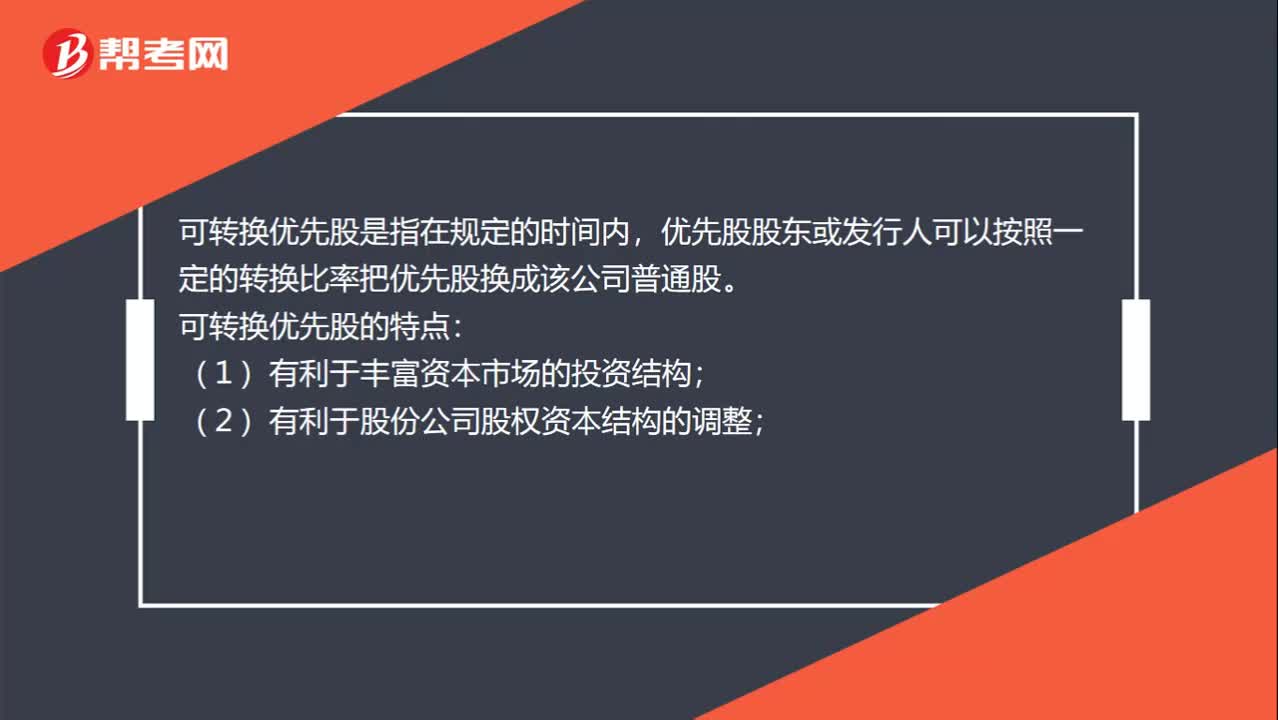

00:46可转换优先股是什么?:可转换优先股是什么?可转换优先股是指在规定的时间内,优先股股东或发行人可以按照一定的转换比率把优先股换成该公司普通股。可转换优先股的特点:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

00:27

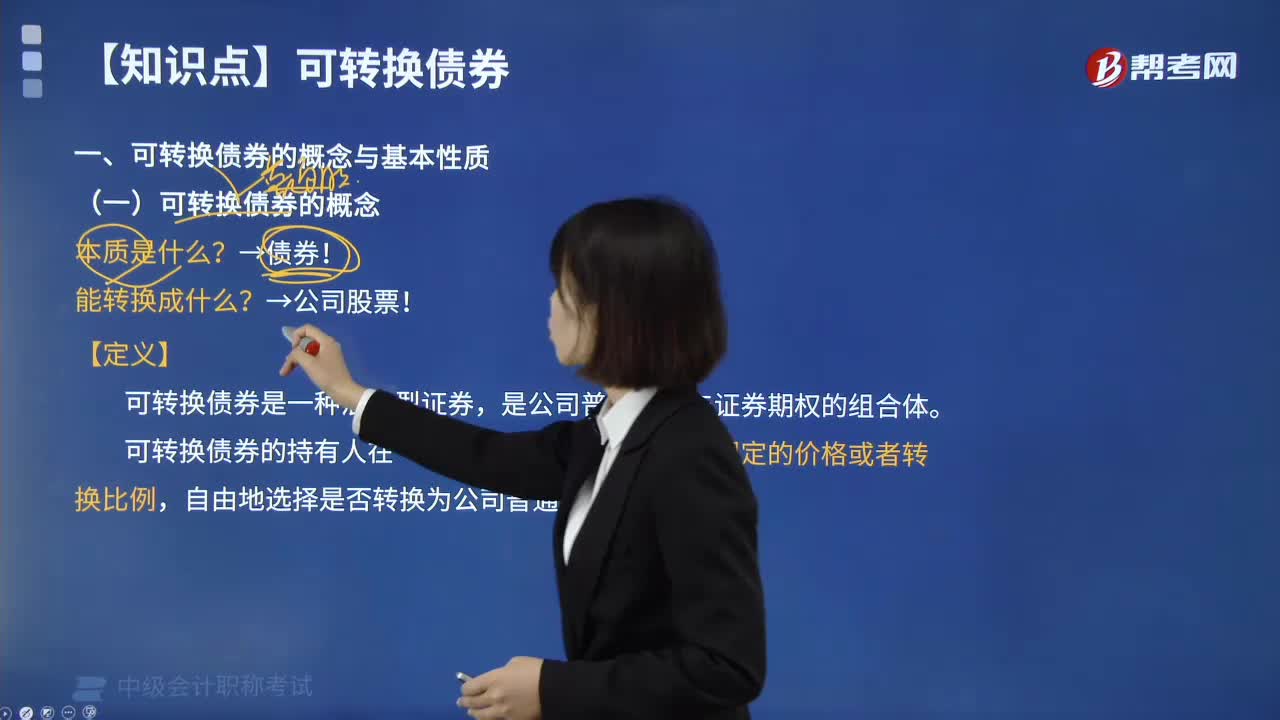

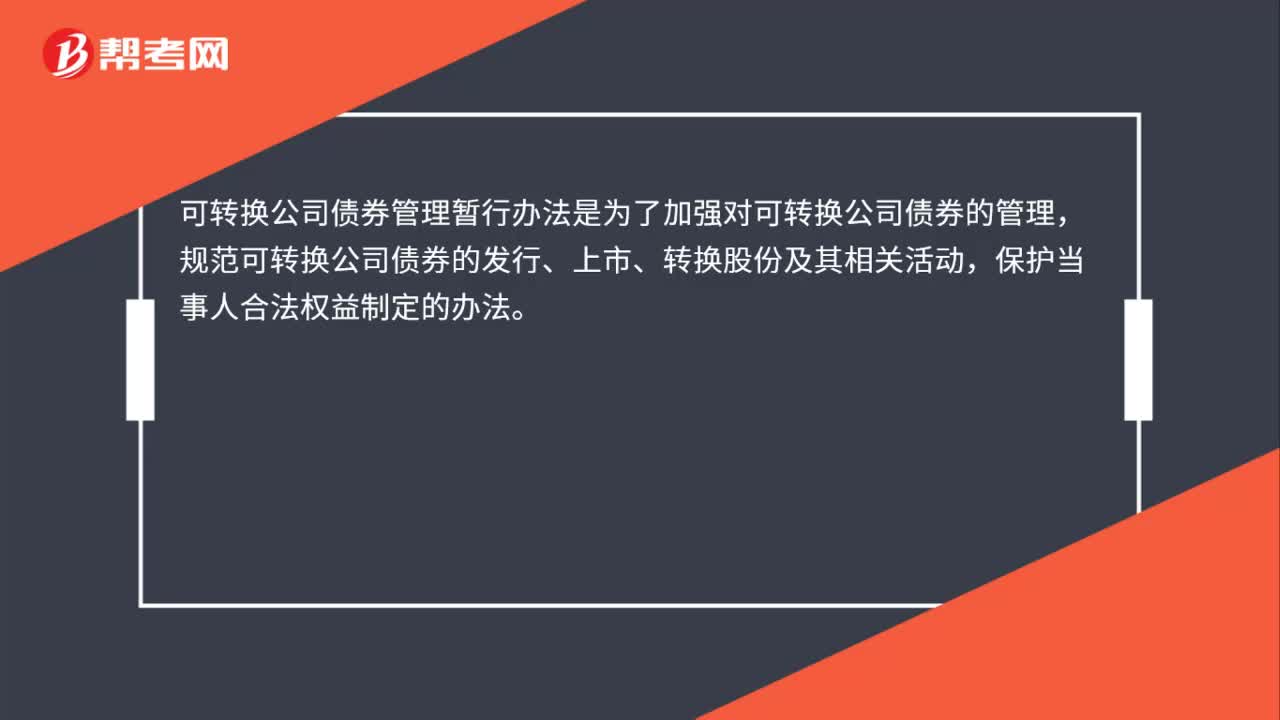

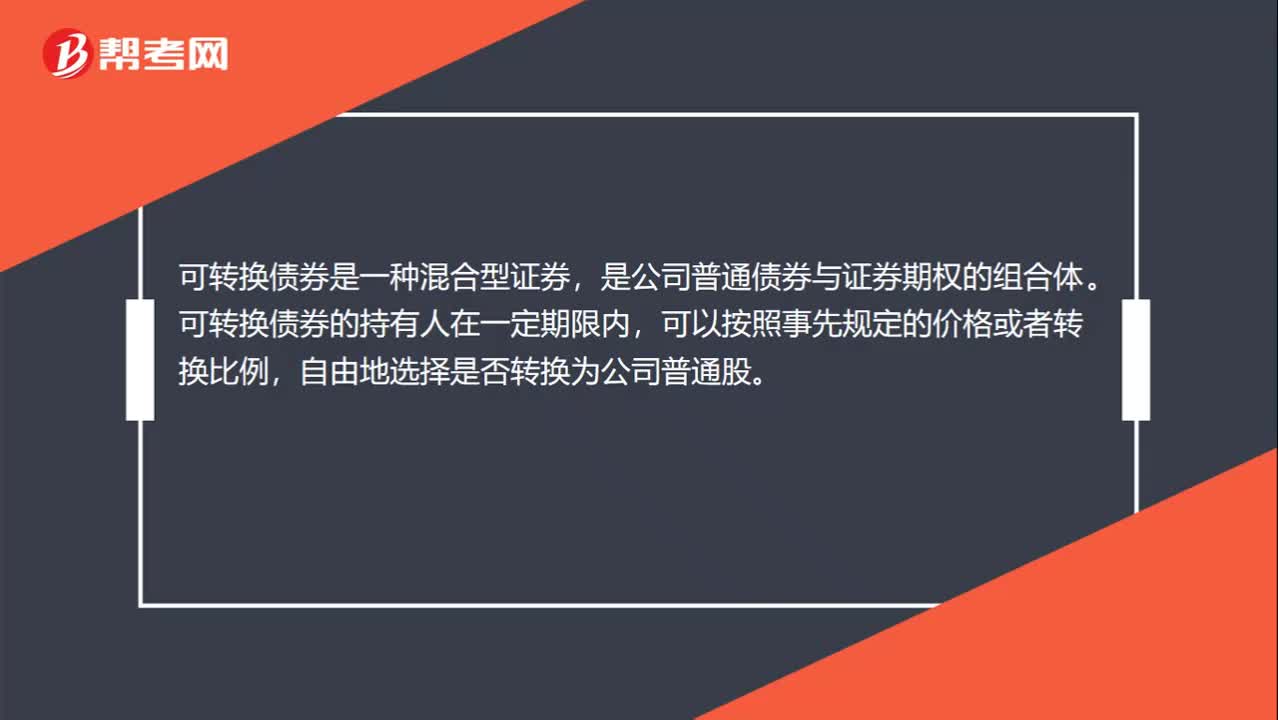

00:27可转换公司债券是什么?:可转换公司债券是什么?可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日