下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

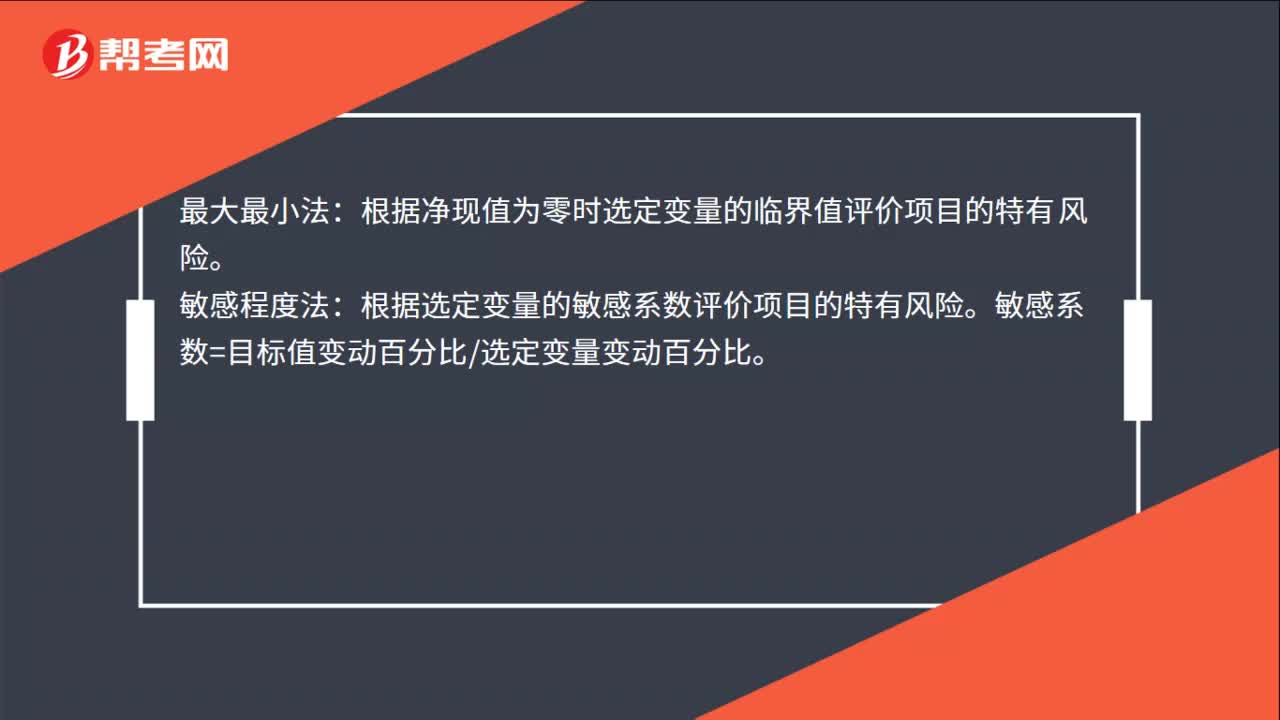

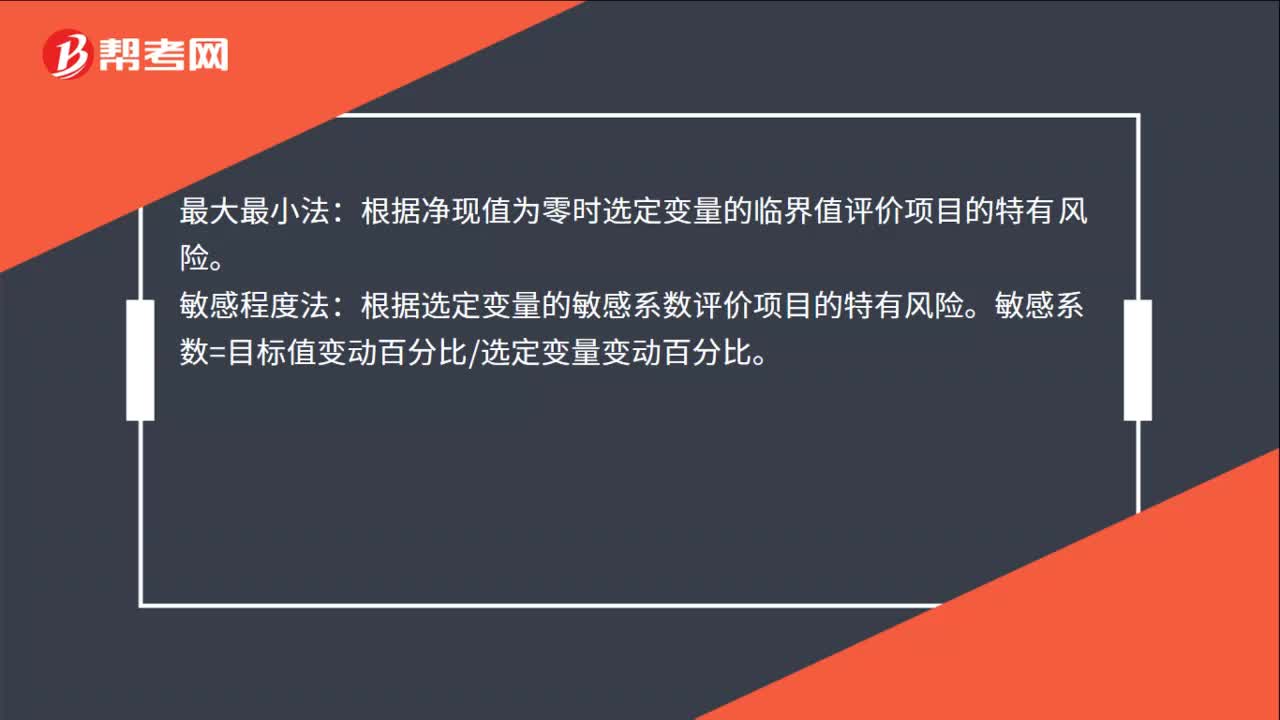

00:50敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

00:50

00:50敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

00:47

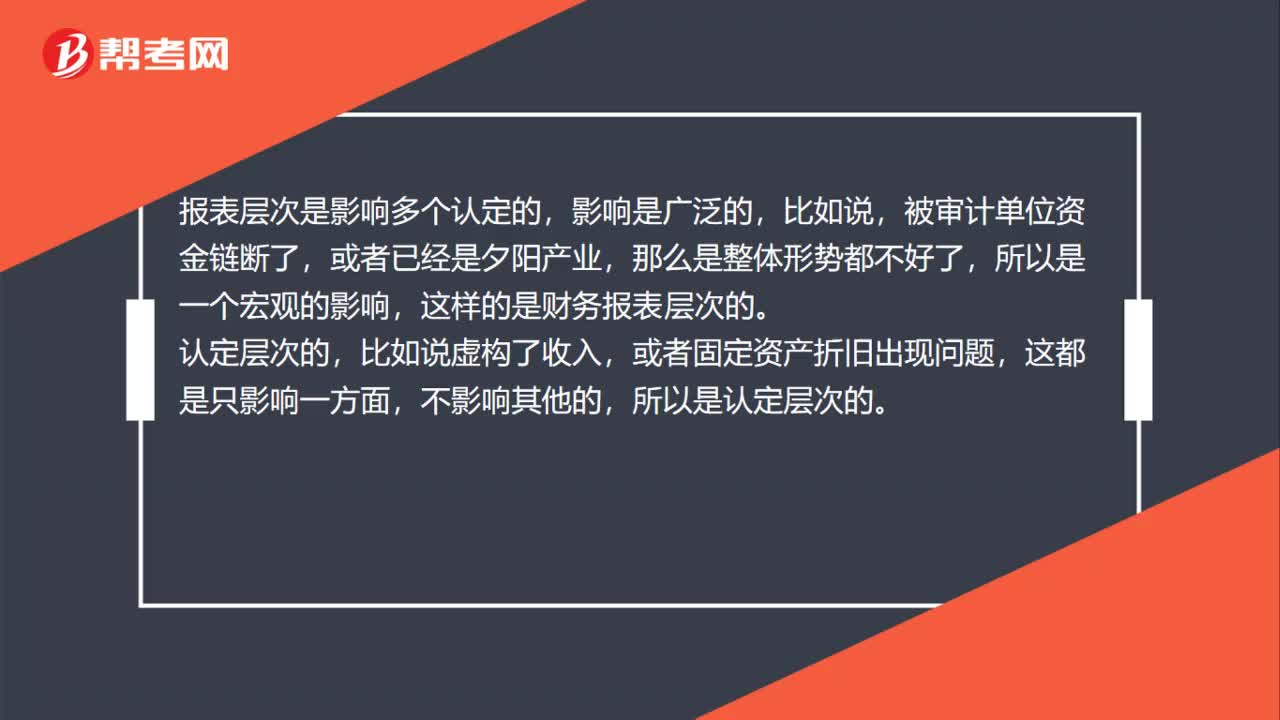

00:47财务报表层次/认定层次,怎么区分?:财务报表层次认定层次,怎么区分?报表层次是影响多个认定的,影响是广泛的,比如说,被审计单位资金链断了,或者已经是夕阳产业,那么是整体形势都不好了,所以是一个宏观的影响,这样的是财务报表层次的。比如说虚构了收入,或者固定资产折旧出现问题,不影响其他的,所以是认定层次的。

12:04

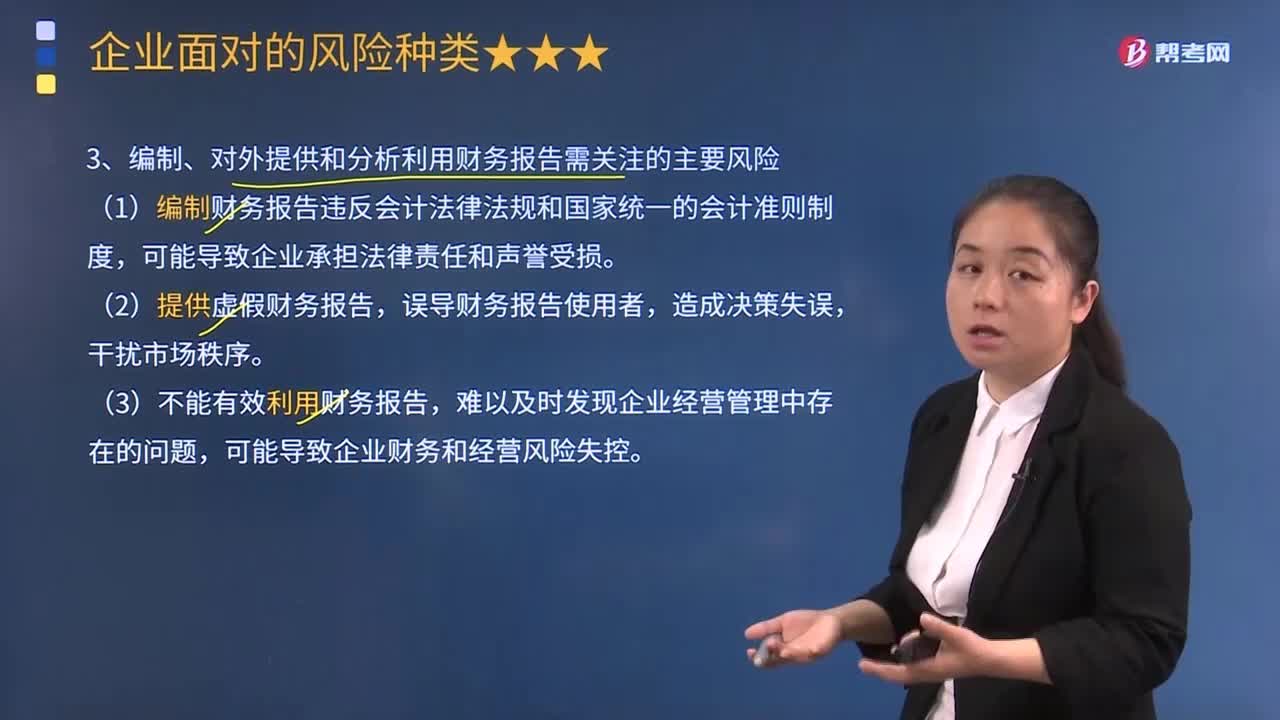

12:04企业进行编制、对外提供和分析利用财务报告需关注哪些主要风险?:企业进行编制、对外提供和分析利用财务报告需关注哪些主要风险?【解析】产品风险属于运营风险。【2014年注册会计师考试真题】企业信息安全管理发生失误导致的风险属于()。质量、安全、环保、信息安全等管理中发生失误导致的风险是运营风险的表现,【解析】本题主要考查的是企业面临的风险的种类,①企业产品结构、新产品研发方面可能引发的风险;

07:07

07:07什么是统计分析与专题报告?:(2)统计分析报告是以科学的指标体系和统计方法来进行分析研究说明。(3)统计分析报告具有独特的表达方式和结构特点,形成包括现状与问题、对策与建议等有关内容的研究报告,华海公司采用财务和非财务指标进行业绩考核。公司层面的财务指标主要有销售额、销售费用率、净利润、流动比率、速动比率和资产负债率:简要说明平衡计分卡的业绩衡量方法。

01:17

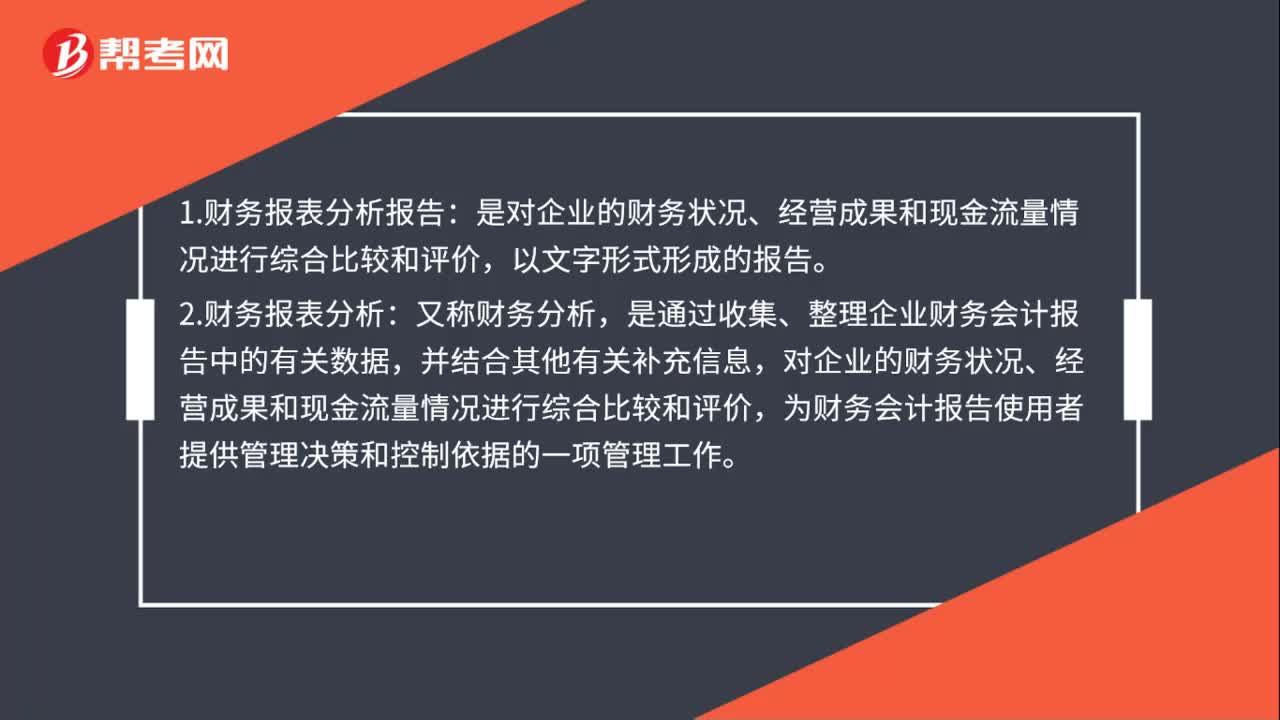

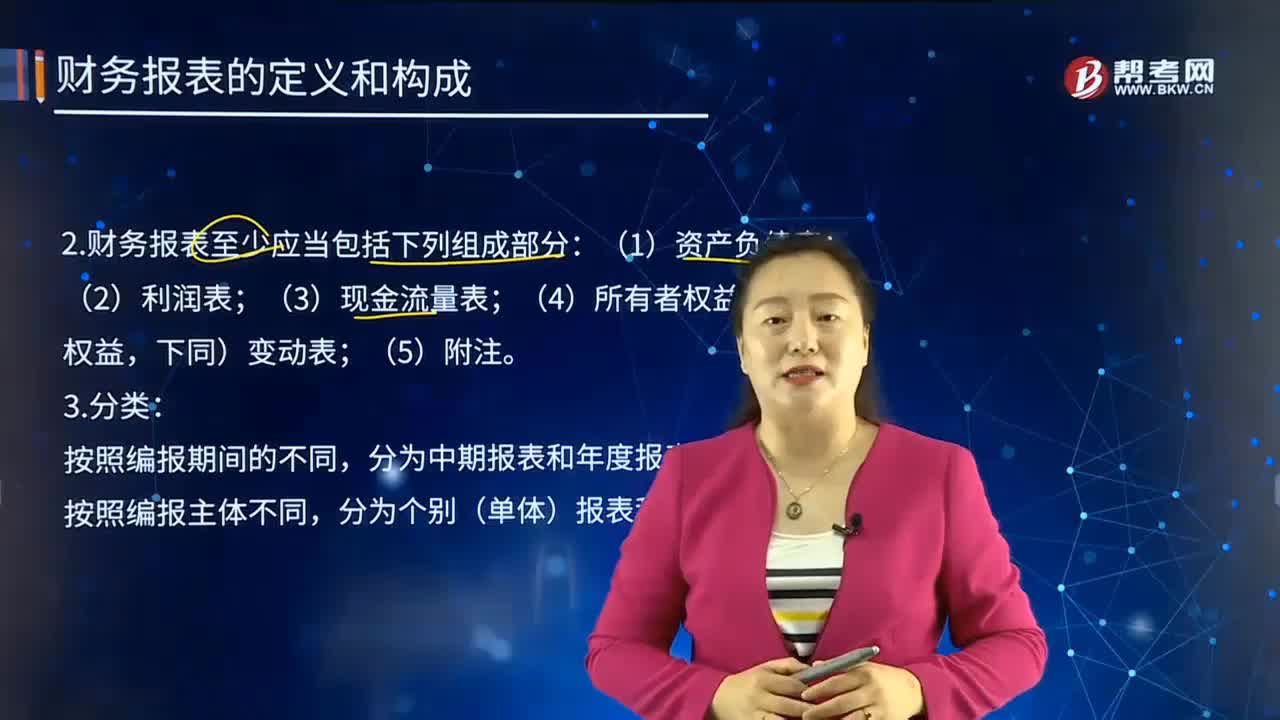

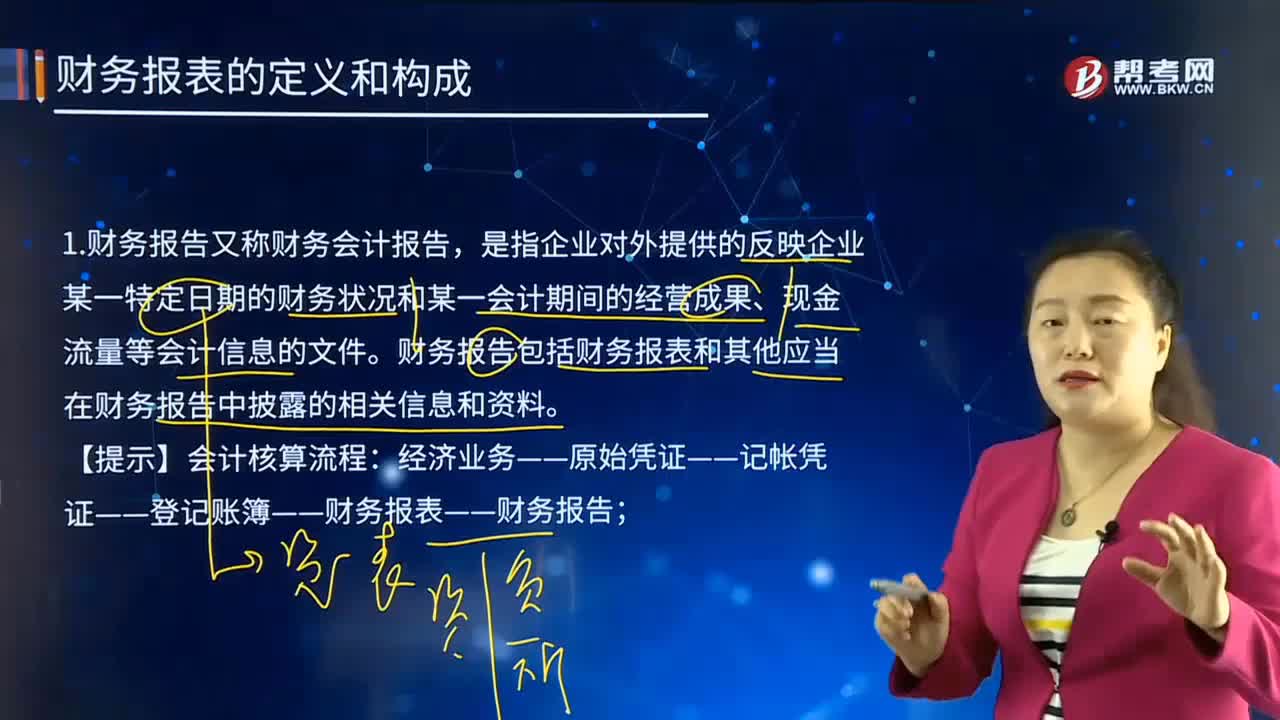

01:17带你快速了解什么是财务报告及其编制?:报告是企业对外提供的反映某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。包括资产负债表、利润表、现金流量表、所有者权益变动表(新的会计准则要求在年报中披露)、附表及会计报表附注和财务情况说明书。编制财务报告的目的是为了向现有的和潜在的投资者、债权人、政府部门及其他机构等信息使用者提供企业的财务状况、经营成果和现金流量信息。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

01:29

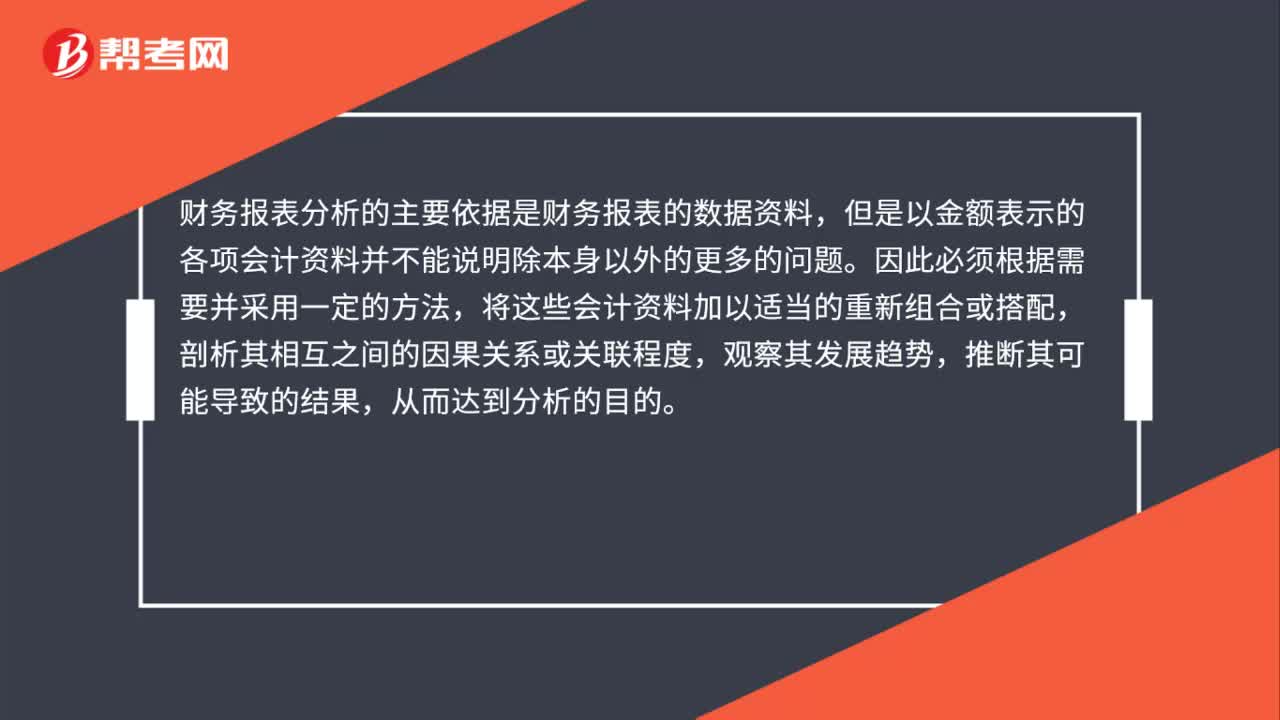

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

01:11

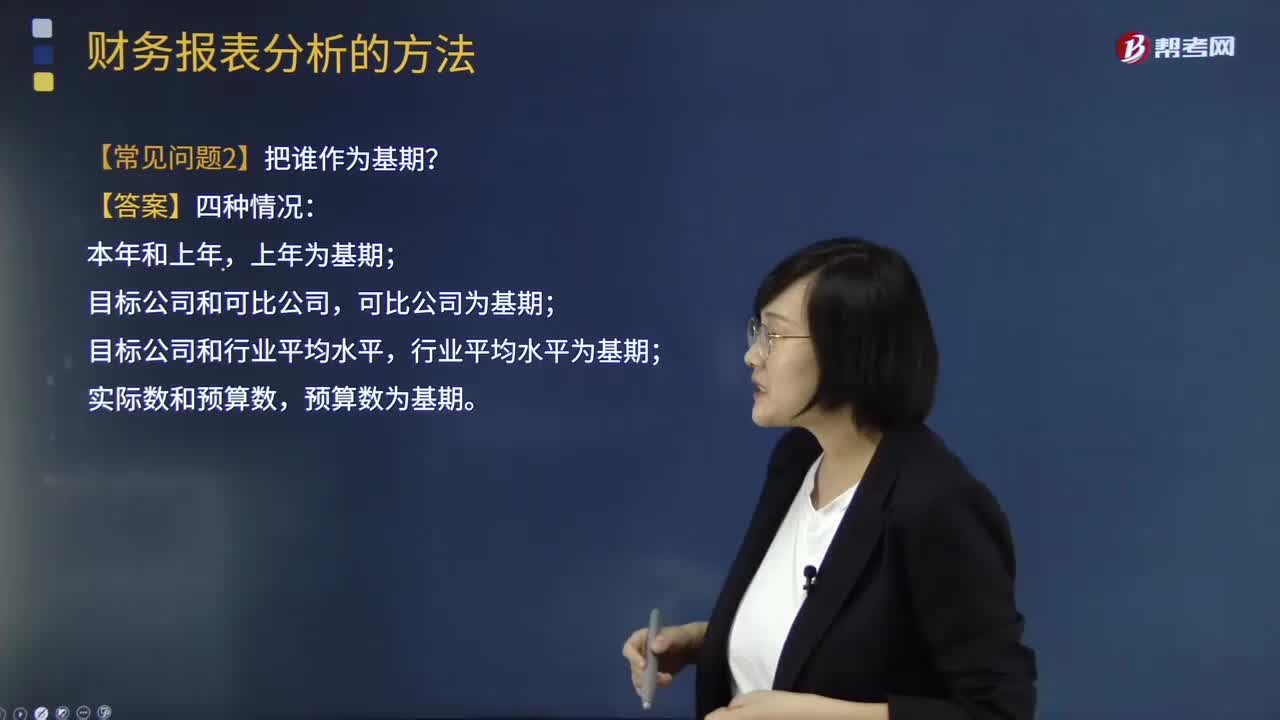

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

00:30

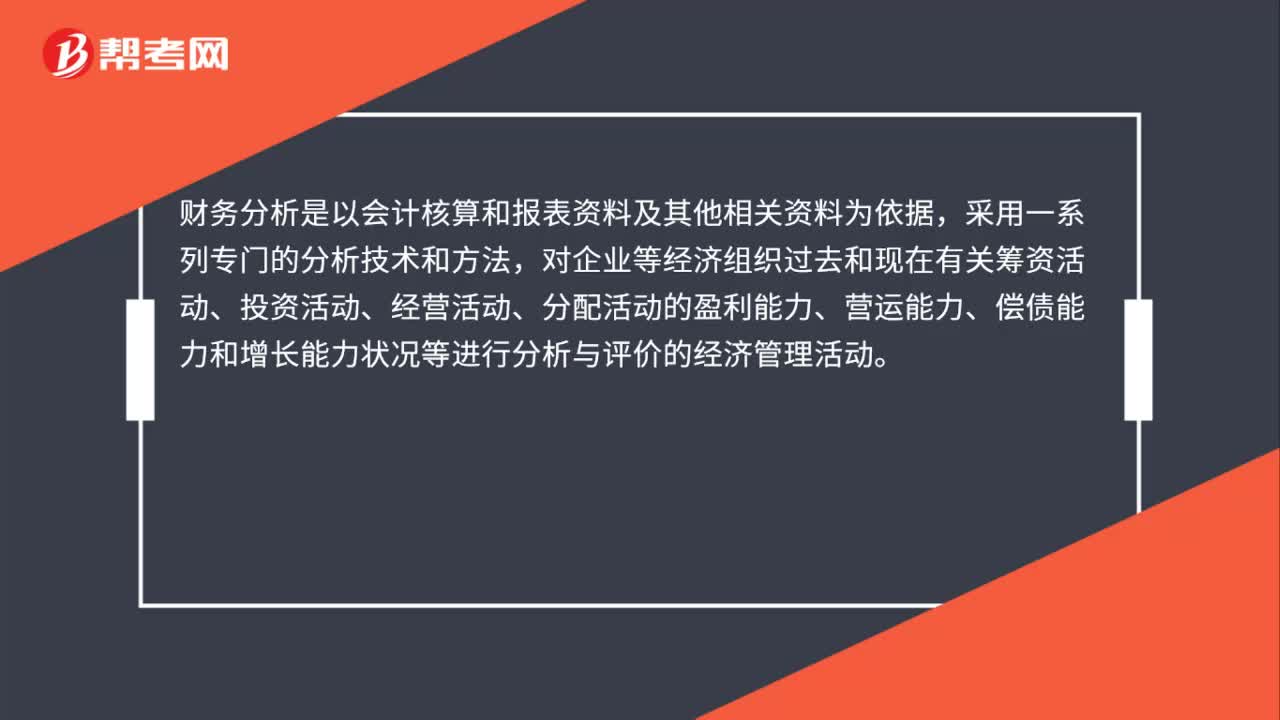

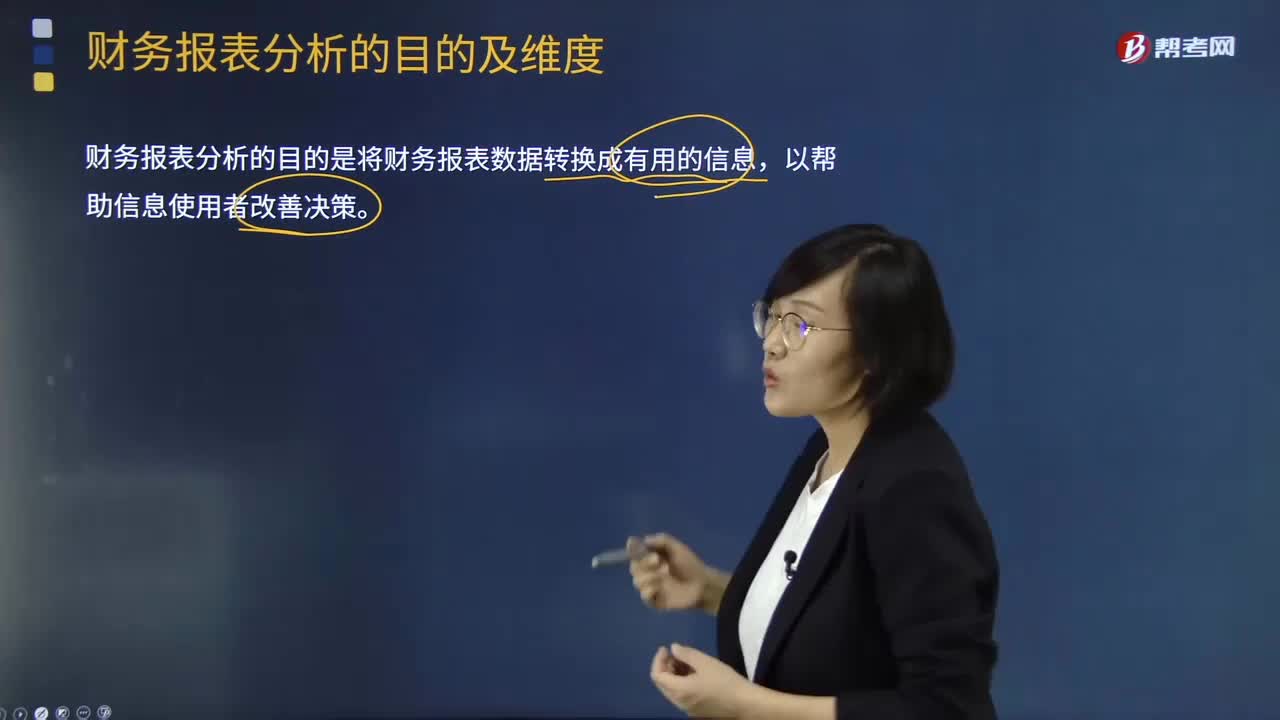

00:30进行财务报表分析的目的是什么?有几个维度?:进行财务报表分析的目的是什么?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。财务报表分析则厉于解释和评价功能。判断企业的财务状况和诊察企业经营管理的得失。财务报表分析的方法,财务报表分析的目的:现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析等四个维度:确定主要的利润动因及经营风险并定性评估公司盈利能力,包括宏观分析、行业分析和公司竞争策略分析等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日