下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一、混合成本

1.半变动成本

Y=a+bX

2.回归直线法

二、本量利分析基本模型

1.基本的损益方程式

①利润=销售收入-总成本

总成本=变动成本+固定成本=单位变动成本*产量+固定成本

利润=单价*销量-单位变动成本*销量-固定成本

②包含期间成本的损益方程式

税前利润=单价*销量-(单位变动生产成本+单位变动销售和管理费用)*销量-(固定生产成本+固定销售和管理费用)

③计算税后利润的损益方程式

税后利润=利润总额-所得税费用=利润总额-利润总额*所得税税率=利润总额*(1-所得税税率)

税后利润=(单价*销量-单位变动成本*销量-固定成本)*(1-所得税税率)

2.边际贡献方程式

①边际贡献=销售收入-变动成本

单位边际贡献=单价-单位变动成本

②制造边际贡献=销售收入-产品变动成本

产品边际贡献=制造边际贡献-变动销售和管理费用

③边际贡献率=边际贡献/销售收入*100%=单位边际贡献/单价*100%

④变动成本率=变动成本/销售收入*100%=单位变动成本/单价*100%

⑤变动成本率+边际贡献率=1

⑥利润=边际贡献-固定成本=销量*单位边际贡献-固定成本

⑦边际贡献率=边际贡献/销售收入*100%

利润=销售收入*边际贡献率-固定成本

三、保本分析

1.保本量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献

2.保本额=固定成本/边际贡献率

3.盈亏临界点作业率=盈亏临界点销售量/实际或预计销售量*100%

4.安全边际=实际或预计销售额-盈亏临界点销售额

5.安全边际率=安全边际/实际或预计销售额(或实际订货额)*100%

6.正常销售额=盈亏临界点销售额+安全边际额

7.息税前利润=安全边际*边际贡献率

8.销售息税前利润率=安全边际率*边际贡献率

9.多品种下的保本分析

加权平均保本销售额=固定成本总额/加权平均边际贡献率

某种产品的销售百分比=该产品的销售额/所有产品的销售额*100%

某种产品的保本销售额=加权平均保本销售额*某种产品的销售百分比

某种产品的保本销售量=该产品的保本销售额/该产品的销售单价

四、保利分析

1.不考虑所得税

2.考虑所得税

五、利润敏感分析

敏感系数=目标值变动百分比/参量值变动百分比

84

84组成部分注册会计师是什么?:组成部分注册会计师是什么?

45

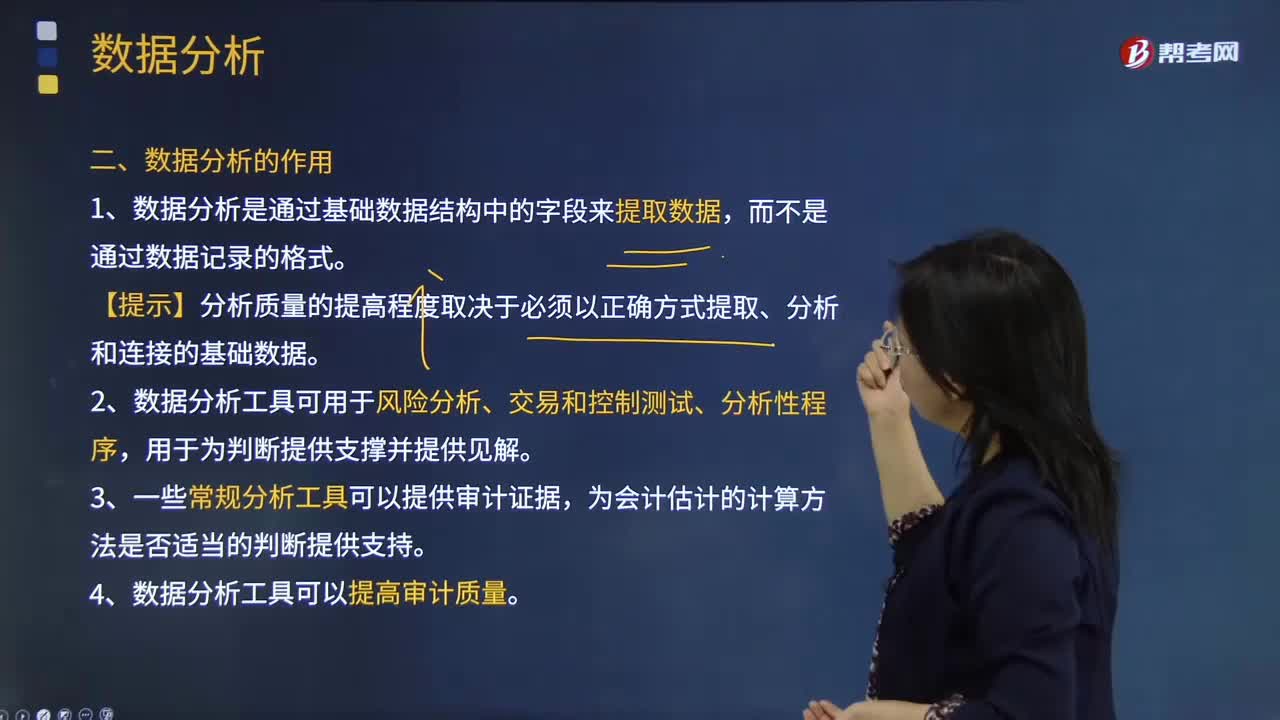

45注册会计师运用数据分析有哪些作用?:数据分析是注册会计师获取审计证据的一种手段,通过对内部或外部数据进行分析、建模或可视化处理,从而揭示出对审计有用的信息的方法。【提示】分析质量的提高程度取决于必须以正确方式提取、分析和连接的基础数据。2.数据分析工具可用于风险分析、交易和控制测试、分析性程序,更高级的常规分析工具可用于风险分析以便发现问题,3.一些常规分析工具可以提供审计证据,为会计估计的计算方法是否适当的判断提供支持。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料