下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

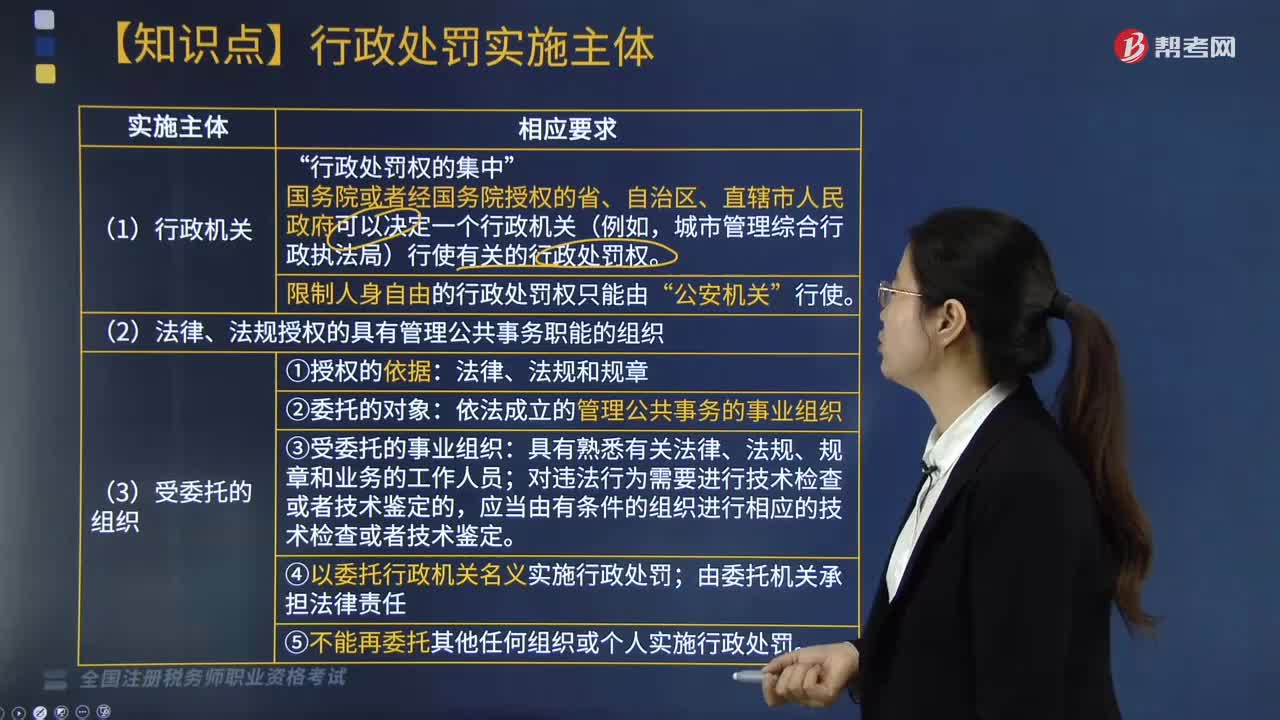

02:30

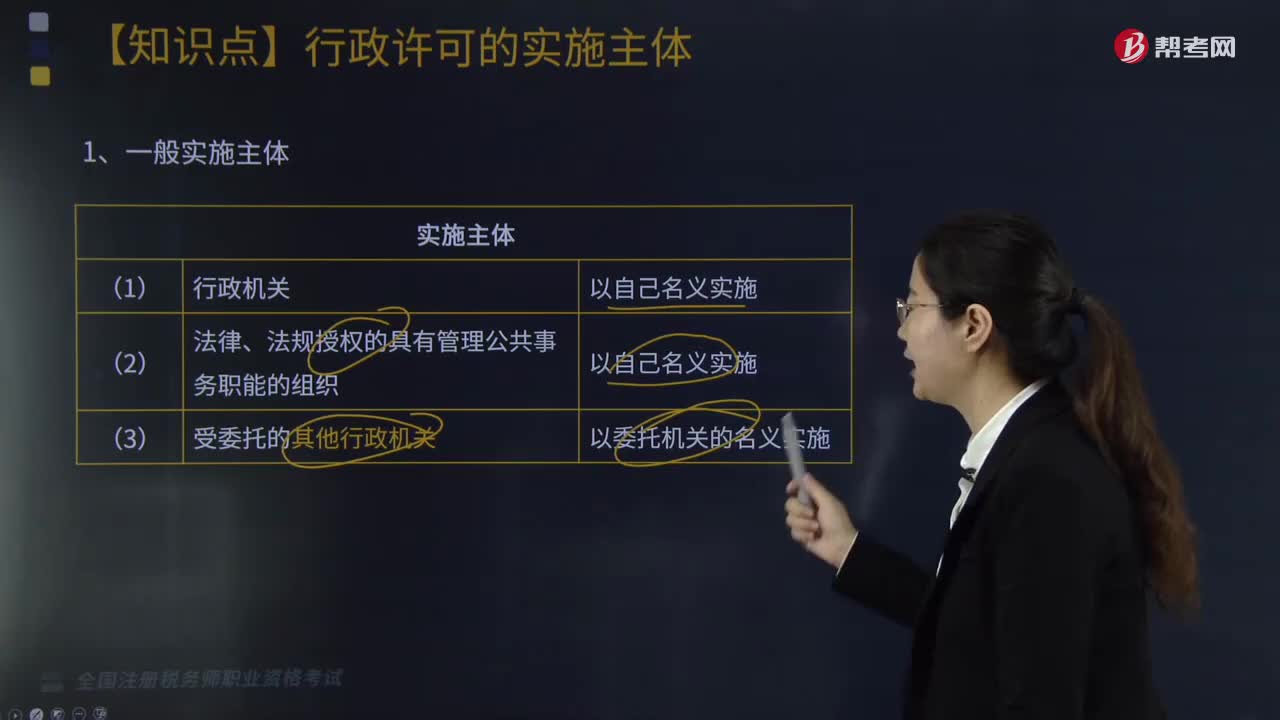

02:30行政处罚实施主体有哪些?:行政处罚实施主体有哪些?城市管理综合行政执法局)行使有关的行政处罚权,限制人身自由的行政处罚权只能由。(2)法律、法规授权的具有管理公共事务职能的组织。依法成立的管理公共事务的事业组织:③受委托的事业组织;具有熟悉有关法律、法规、规章和业务的工作人员,对违法行为需要进行技术检查或者技术鉴定的。应当由有条件的组织进行相应的技术检查或者技术鉴定;④以委托行政机关名义实施行政处罚。

03:02

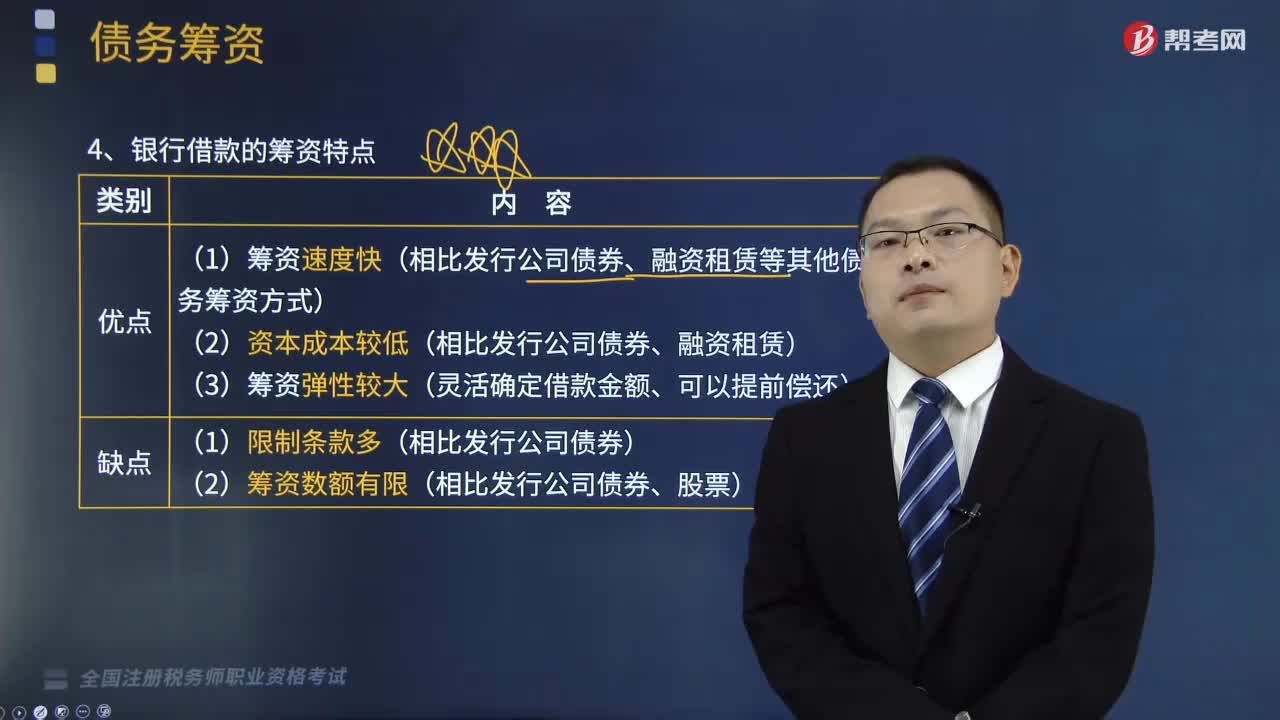

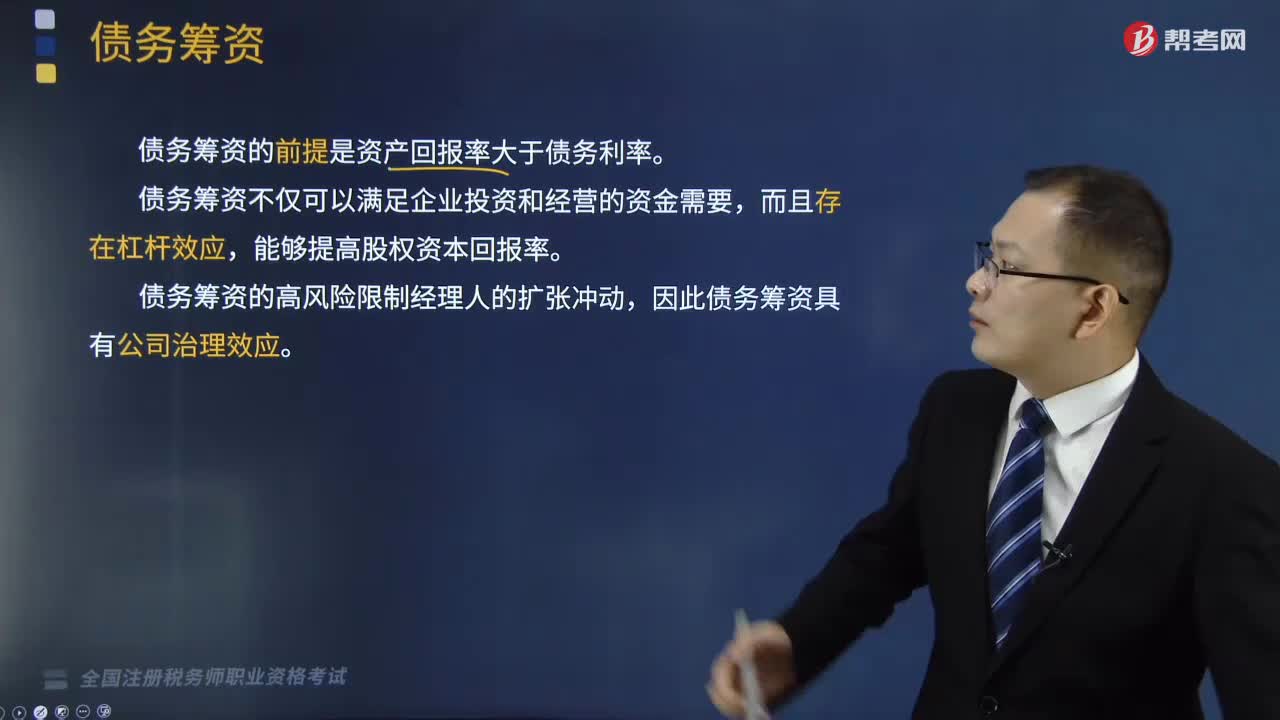

03:02银行借款的筹资特点有哪些?:银行借款的筹资特点如下:与发行公司债券、融资租赁等其他债务筹资方式相比,利用银行借款筹资,一般都比发行债券和融资租赁的利息负担要低。无须支付证券发行费用、租赁手续费用等筹资费用。公司根据当时的资本需求与银行等贷款机构直接商定贷款的时间、数量和条件,借款筹资对公司具有较大的灵活性,银行借款合同对借款用途有明确规定,对公司资本支出额度、再筹资、股利支付等行为有严格的约束。

04:13

04:13银行借款的种类有哪些?:债务筹资的主要方式包括银行借款、发行债券、融资租赁和商业信用等多种方式。是指企业向银行或其他非银行金融机构借入的款项。分为政策性银行贷款、商业性银行贷款和其他金融机构贷款。指执行国家政策性贷款业务的银行向企业发放贷款,指由各商业银行向工商企业提供的贷款,(3)其他金融机构贷款,分为信用贷款和担保贷款:保证贷款(人保)、抵押贷款和质押贷款(物保),分为基本建设贷款、专项贷款和流动资金贷款:

03:39

03:39股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

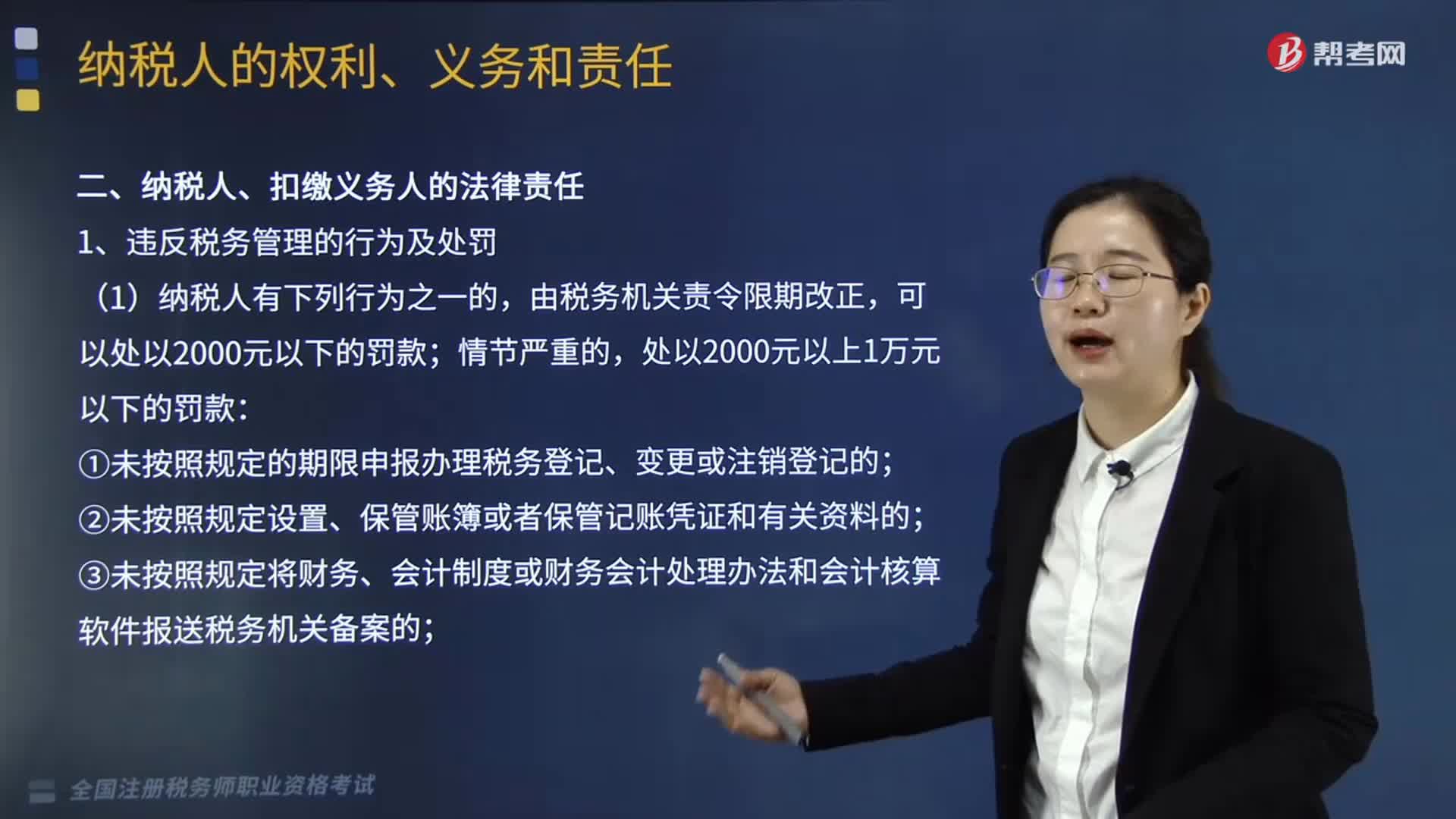

11:59

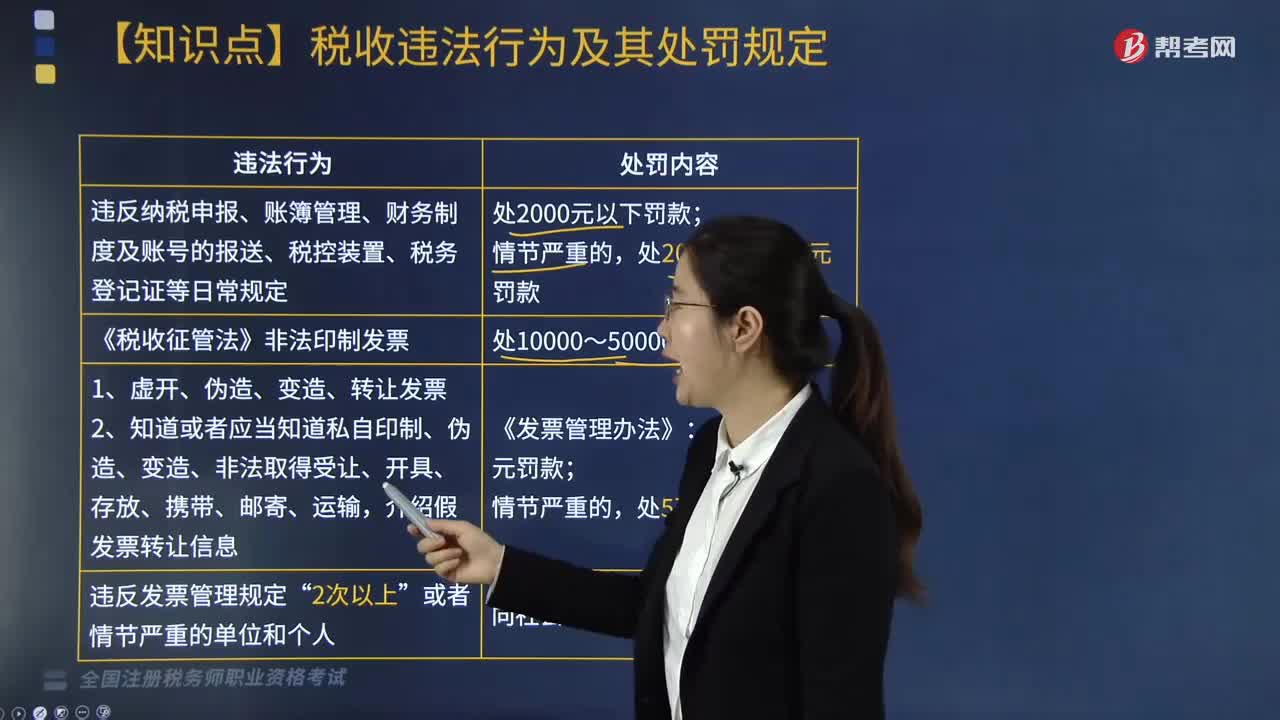

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

03:07

03:07行政许可的实施主体有哪些?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,(2)法律、法规授权的具有管理公共事务职能的组织。(1)相对集中行政许可权的原则规定“行政许可需要行政机关内设的多个机构办理的,确定一个机构统一受理行政许可申请,【提示】一机关确定一机构统一受理”行政许可依法由地方人民政府两个以上部门分别实施的。确定一个部门受理行政许可申请并转告有关部门分别提出意见后统一办理。

01:16

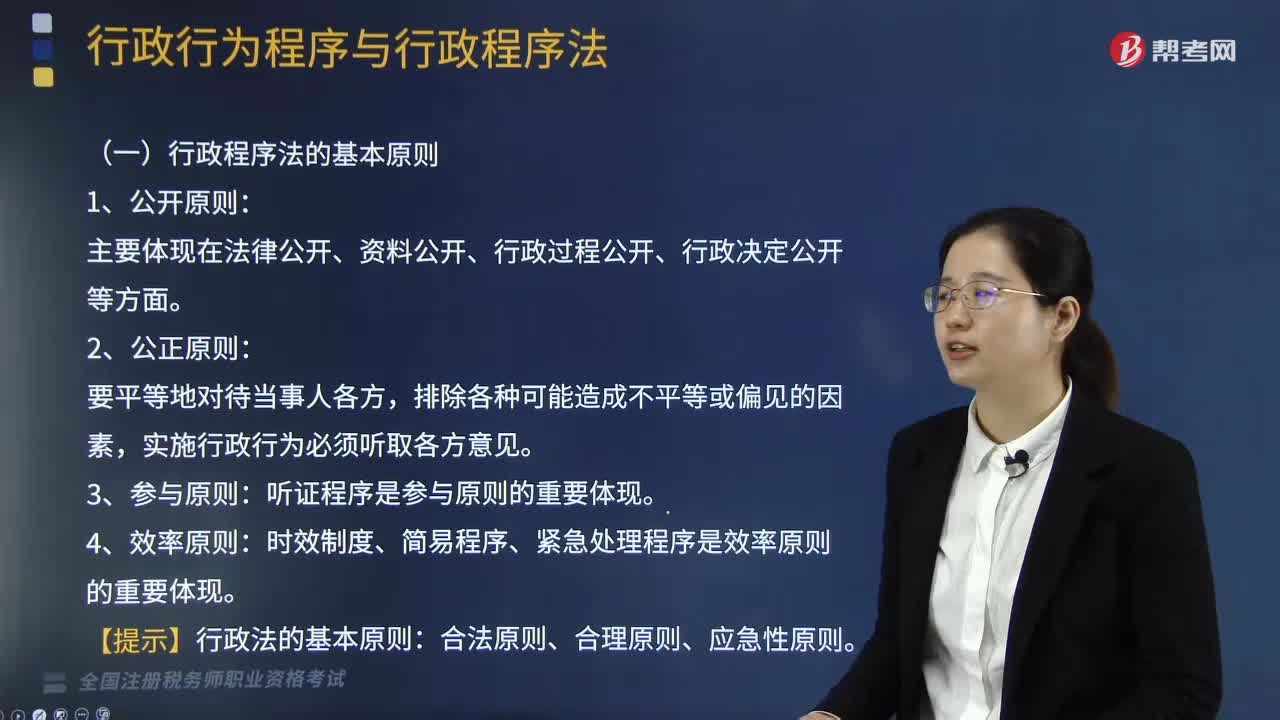

01:16行政程序法的基本原则有哪些?:行政程序法的基本原则有哪些?行政程序法是规定行政主体实施各种行政行为所应遵循的方式、步骤、顺序和时限的法律规范的总称。行政程序法的基本原则:1、公开原则。主要体现在法律公开、资料公开、行政过程公开、行政决定公开等方面:2、公正原则,听证程序是参与原则的重要体现:4、效率原则。时效制度、简易程序、紧急处理程序是效率原则的重要体现:【提示】行政法的基本原则。合法原则、合理原则、应急性原则

03:59

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

09:25

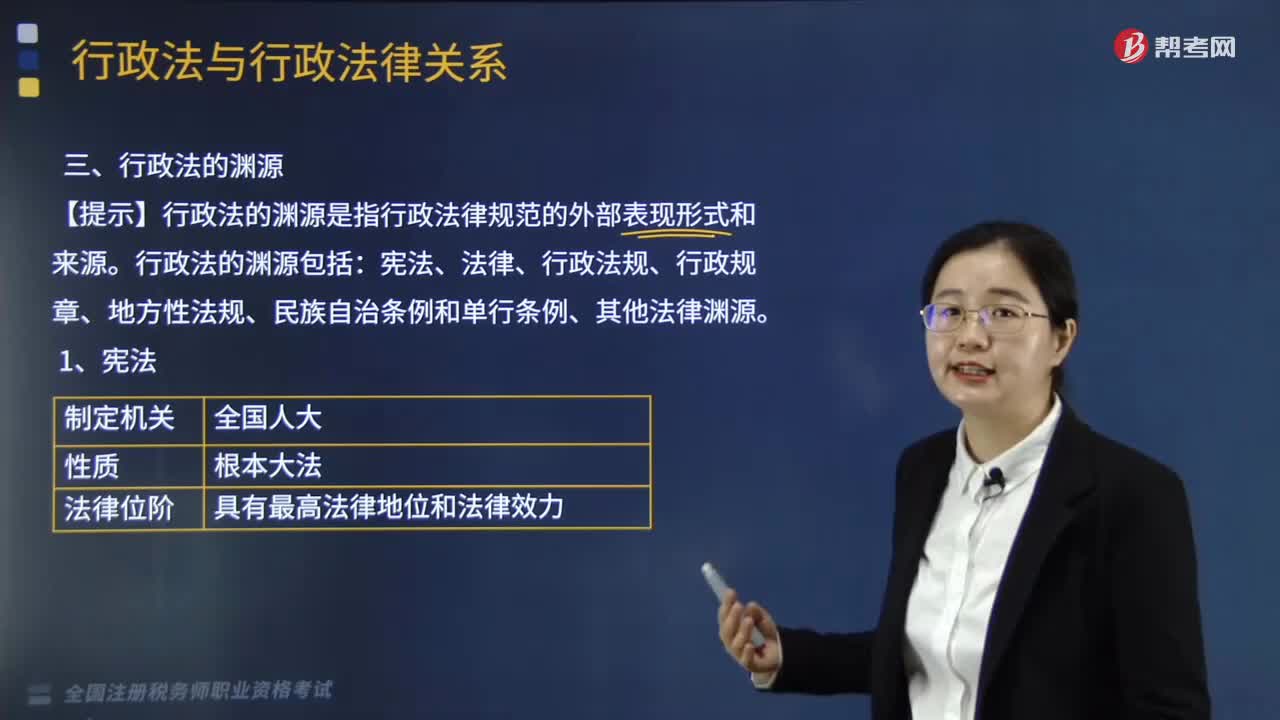

09:25行政法的法律渊源是指什么?:包括宪法、法律、行政法规、行政规章、地方性法规、民族自治条例和单行条例及行政法的其他渊源等。宪法中确定的国家行政机关组织体系及其活动的基本原则,法律是国家最高权力机关制定的规范性文件。法律中包含的行政法规范的效力低于宪法所确认的行政法规范。行政法规是国务院根据宪法和法律制定的关于行政管理的规范性文件的总称,在不同宪法、法律、行政法规和本省的地方性法规相抵触的前提下。

06:14

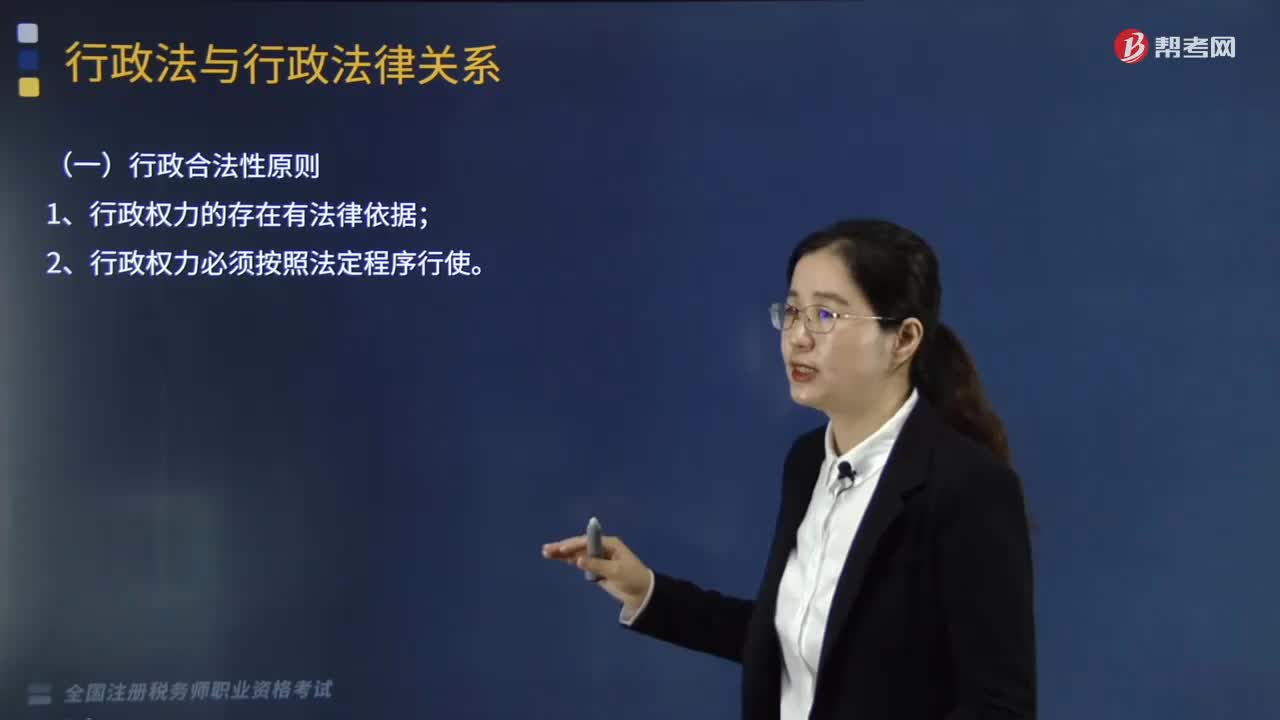

06:14行政法的基本原则有哪些?:行政法的基本原则有行政合法性原则:行政应急性原则:(一)行政合法性原则;(二)行政合理性原则。(1)行政行为应符合立法目的,(2)行政行为应建立在考虑相关因素的基础上。即行政机关可以采用多种方式实现某一行政目的的情况下。(三)行政应急性原则(合法性例外)。【例题·单选题】行政机关作出行政行为应当考虑相关因素。【解析】行政法的基本原则包括行政合法性原则、行政合理性原则和行政应急性原则

02:53

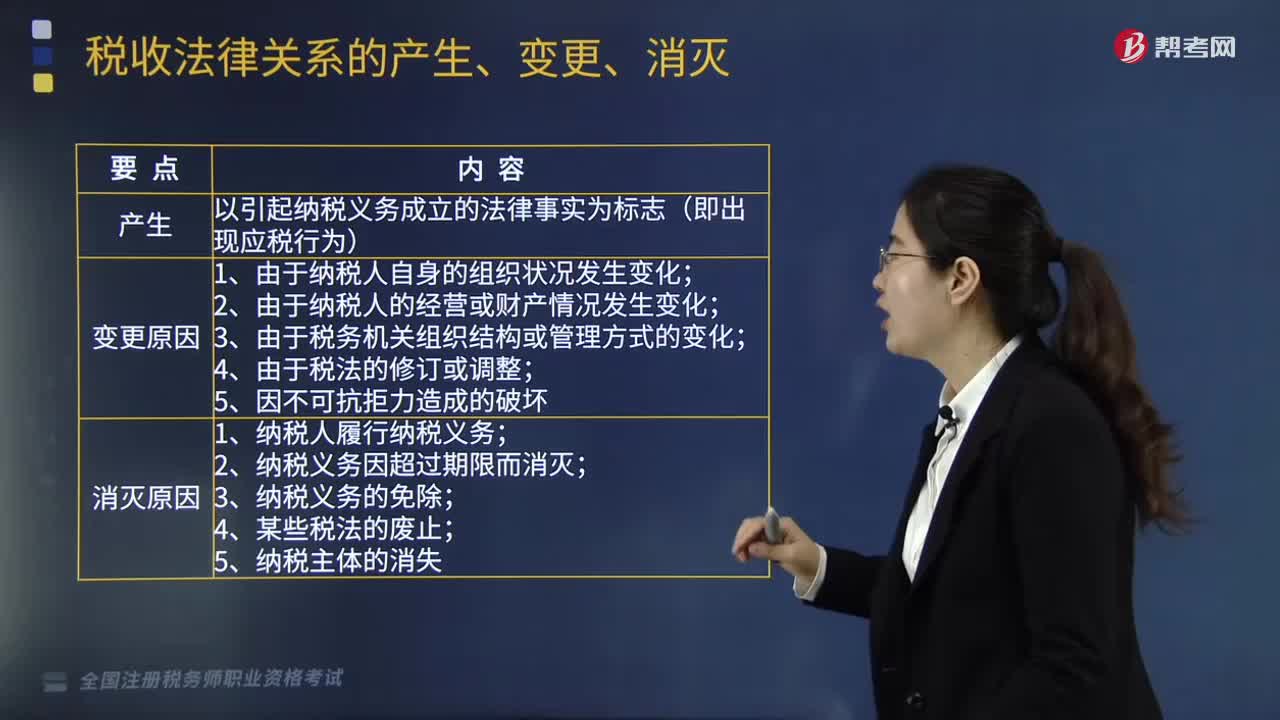

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日