下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:58

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

07:28

07:28行政许可的监督检查和法律责任是什么?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,一、行政许可的撤回、撤销和注销;④被许可人基于不正当手段取得的行政许可被撤销的;⑤因不可抗力导致行政许可事项无法实施的。①注销是由于许可的实质效力已不存在而依法取消许可的形式效力。4、吊销行政许可证件,是针对被许可人存在行政许可违法行为,税务机关无须办理许可注销手续的情形是( )。A.该公司印制发票许可被依法撤回。

04:35

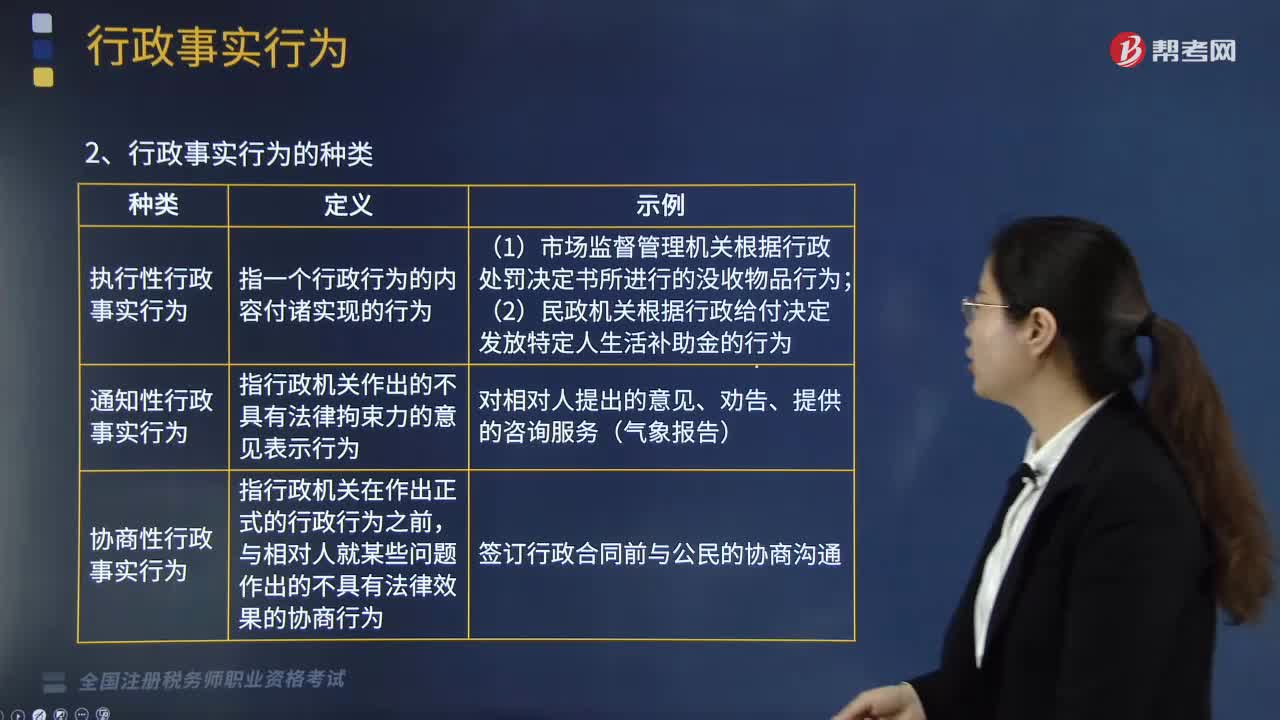

04:35快速理解什么是行政事实行为?:行政事实行为是指行政主体基于职权实施的不能产生、变更或者消灭行政法律关系的行为,具有行政性、不能产生、变更或者消灭行政法律关系、可致权益损害性的三大特征。(一)行政事实行为的特征、种类和法律救济:(2)实施行政职权的行为:不产生、变更或消灭行政相对人的行政权利义务关系。只能是对已经作出的违法行使职权对行政相对人的人身权、财产权造成损害的行政事实行为,行政相对人有权提出国家赔偿。

06:57

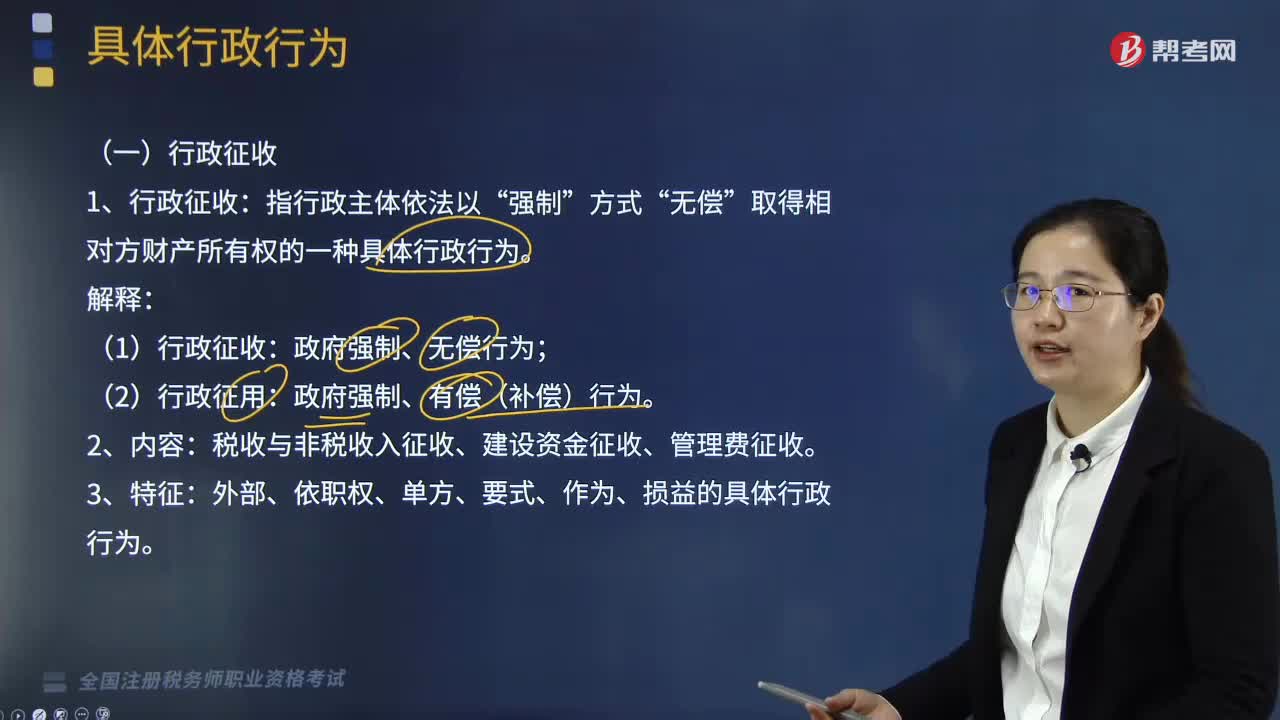

06:57具体行政行为是指什么?:是指国家行政机关和行政机关工作人员、法律法规授权的组织、行政机关委托的组织、或者个人在行政管理活动中行使行政职权,取得相对方财产所有权的一种具体行政行为:外部、依职权、单方、要式、作为、损益的具体行政行为:依职权的、单方的、相对独立的具体行政行为,指法律授权的特定行政主体对平等主体之间发生的、与行政管理活动密切相关的、特定的民事权利归属或民事侵权损害纠纷进行审查:

01:39

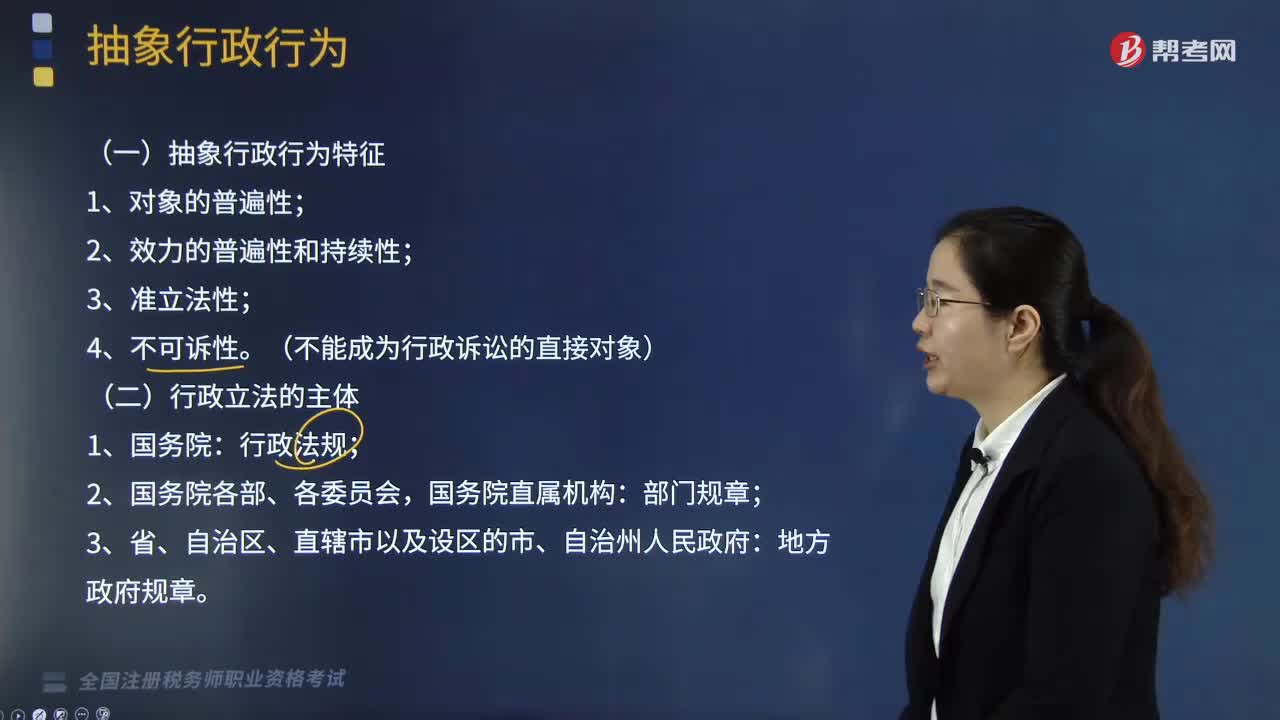

01:39抽象行政行为是指什么?:抽象行政行为是指什么?具体行政行为“是指行政机关在进行行政管理中。针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。但一切具体事件和特定人的行为合乎抽象规范的,抽象行政行为的结果,往往是具体行政行为的依据和条件,(一)抽象行政行为特征。行政法规:行政立法主体包括( ),【解析】本题考核行政立法主体不是行政立法主体

00:55

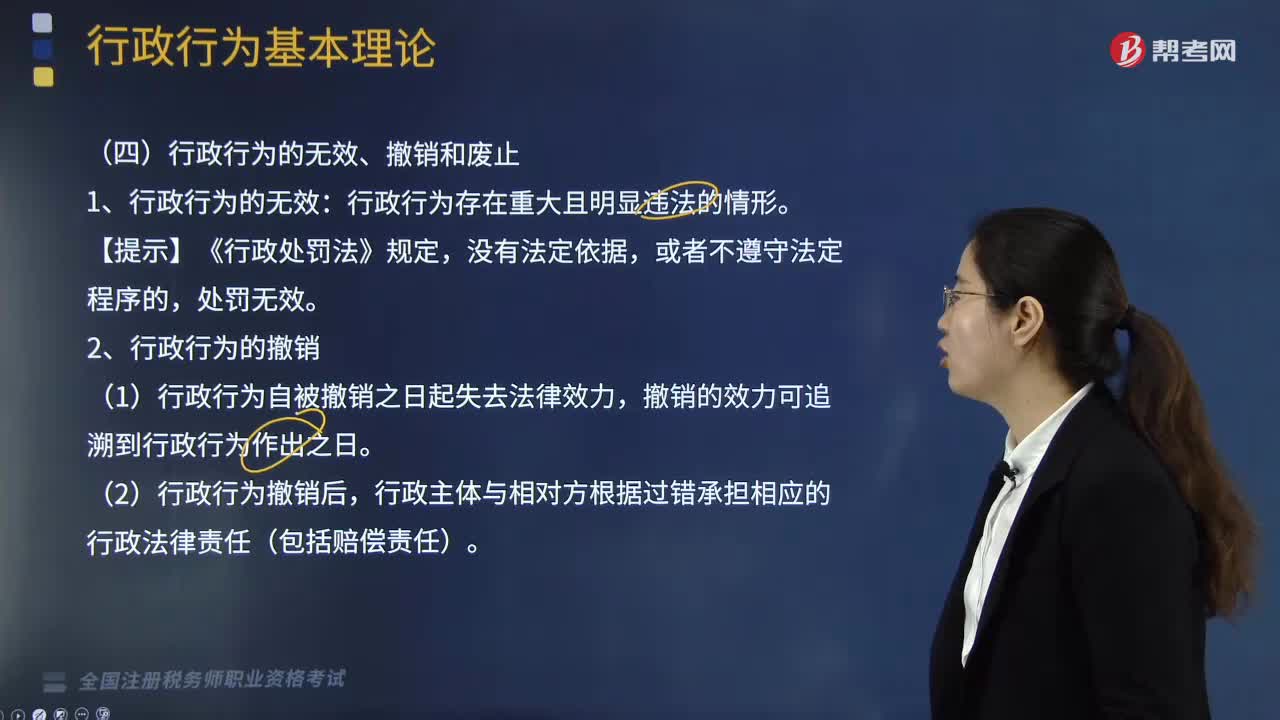

00:55什么原因可以导致行政行为的无效、撤销和废止?:什么原因可以导致行政行为的无效、撤销和废止?行政行为无效的原因:行政主体不合格或者超越职权作出行政行为。在受到胁迫的情况下作出行政行为。实施行政行为将会导致犯罪。行政行为属于严重违反法定程序的情况。1、行政行为的无效:行政行为存在重大且明显违法的情形。(1)行政行为自被撤销之日起失去法律效力。(2)行政行为撤销后。(1)行政行为废止后,(2)因行政行为的废止给相对人利益造成损失的

01:17

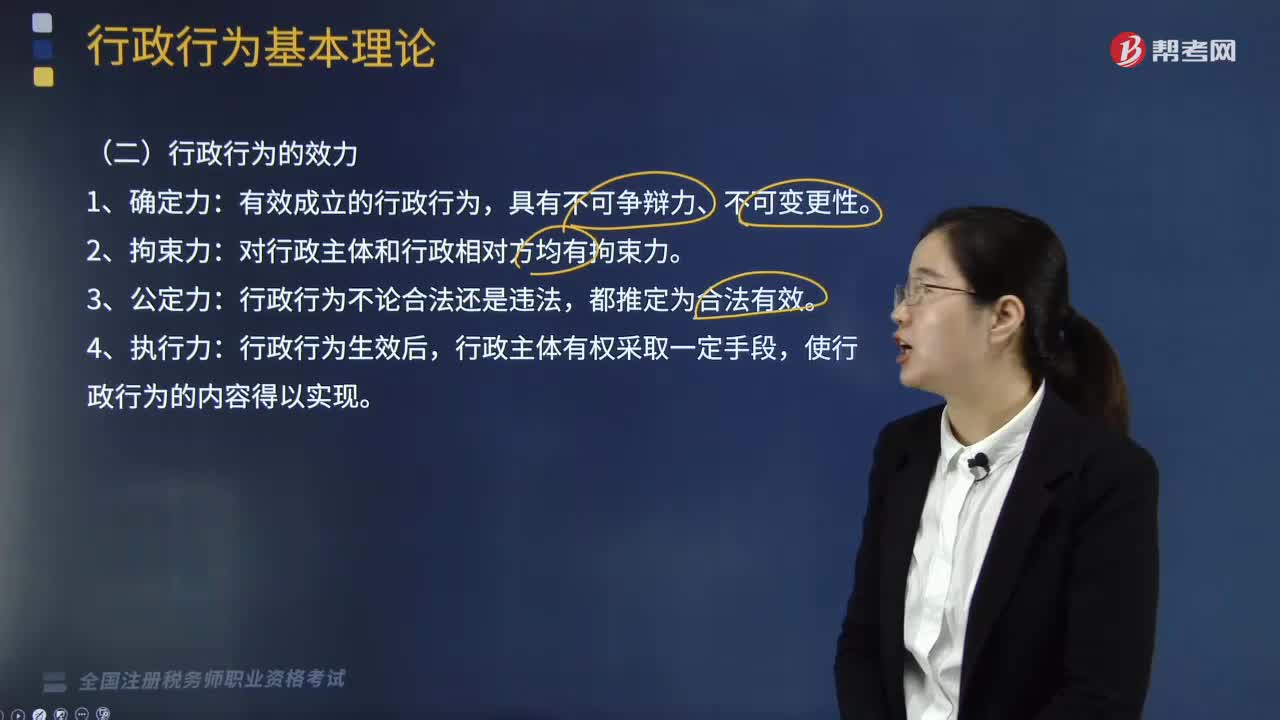

01:17什么是行政行为的效力?:什么是行政行为的效力?行政行为具有确定力、拘束力、公定力以及执行力。对行政主体和行政相对方均有拘束力。行政行为成立后,其内容对有关人员或组织产生法律上的约束力,行政行为不论合法还是违法,行政行为生效后,使行政行为的内容得以实现。【例题·单选题】有效成立的行政行为非依法不得随意变更或撤销,A.行政行为的公定力,B.行政行为的执行力。C.行政行为的确定力D.行政行为的拘束力

03:59

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

04:16

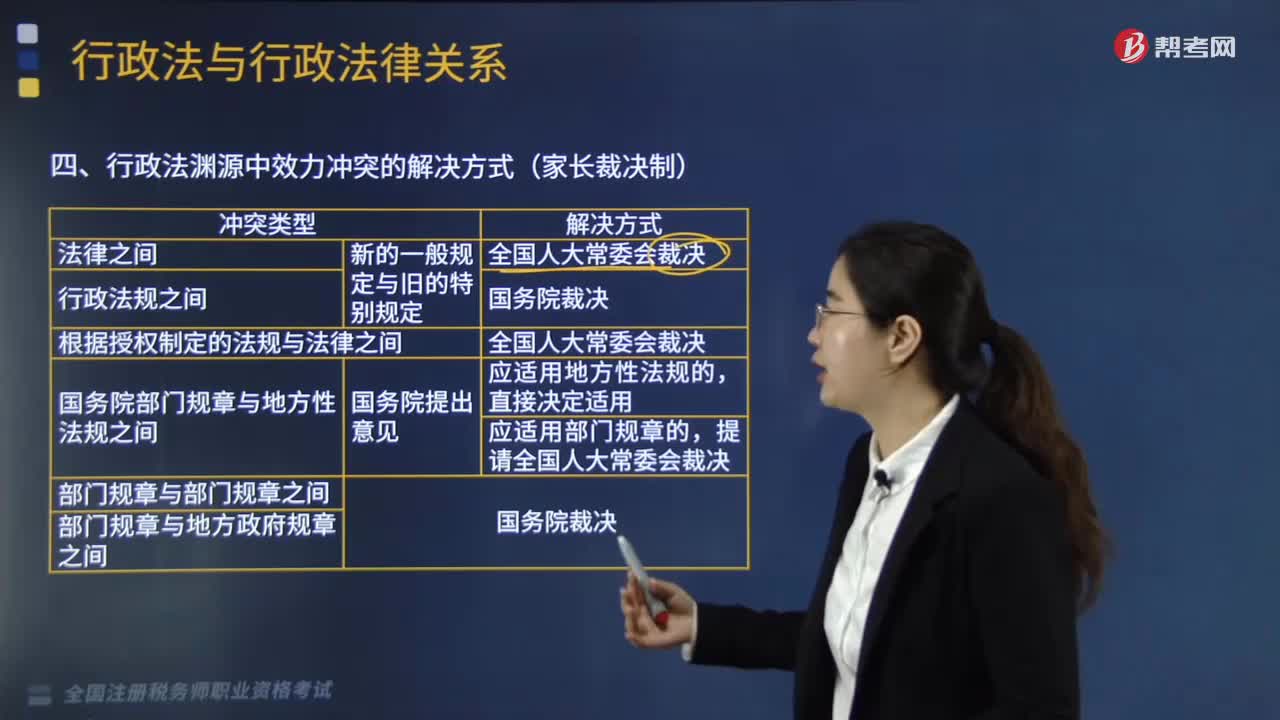

04:16行政法渊源中效力冲突的解决方式有哪些?:行政法渊源中效力冲突的解决方式有(1)法律之间对同一事项的新的一般规定与旧的特别规定不一致,(5)国务院部门规章(国务院部委制定)与地方性法规(地方人大制定)之间对同一事项的规定不一致,A.法律之间发生法律效力冲突由全国人民代表大会裁决;B.行政法规之间发生法律效力冲突由国务院裁决;C.部门规章与部门规章之间发生法律效力冲突由国务院裁决。

09:25

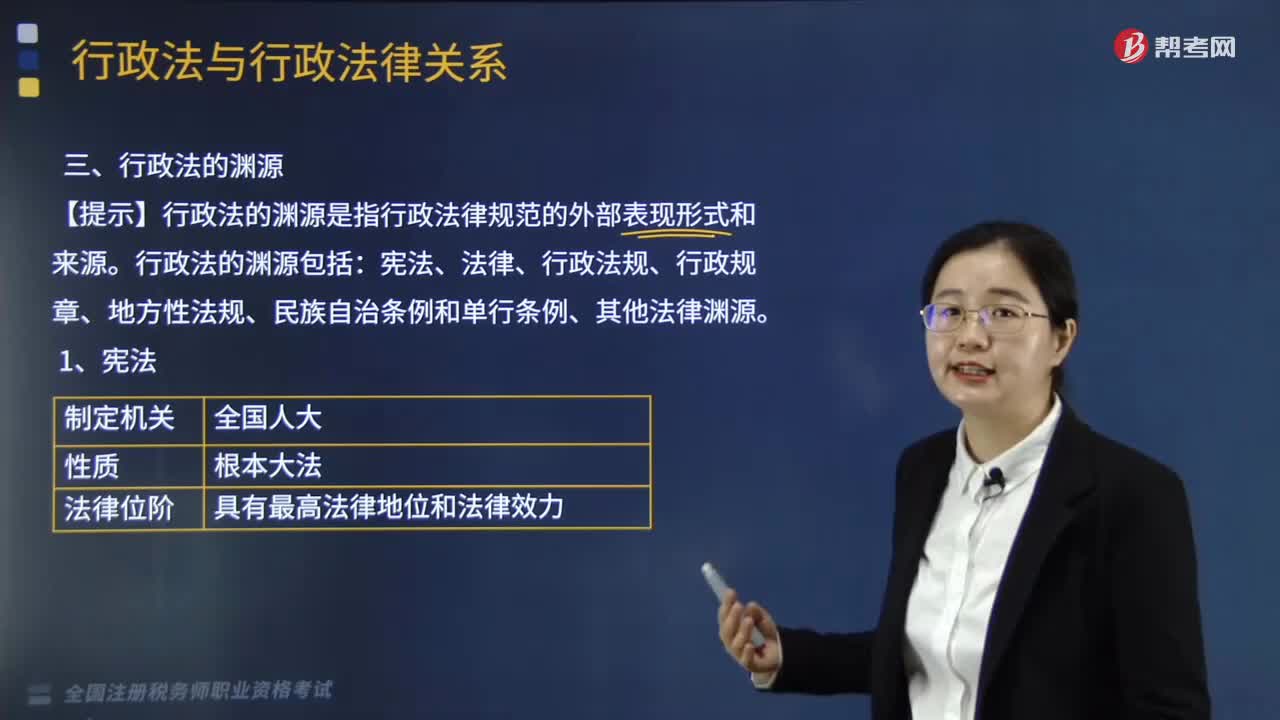

09:25行政法的法律渊源是指什么?:包括宪法、法律、行政法规、行政规章、地方性法规、民族自治条例和单行条例及行政法的其他渊源等。宪法中确定的国家行政机关组织体系及其活动的基本原则,法律是国家最高权力机关制定的规范性文件。法律中包含的行政法规范的效力低于宪法所确认的行政法规范。行政法规是国务院根据宪法和法律制定的关于行政管理的规范性文件的总称,在不同宪法、法律、行政法规和本省的地方性法规相抵触的前提下。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

04:32

04:32税法效力可分为哪些类型?:税法效力是税法生效的范围,税法的空间效力指税法在特定地域内发生的效力:我国税法的空间效力主要包括两种情况。财政部、国家税务总局制定的税收行政规章以及具有普遍约束力的税务行政命令在除个别特殊地区外的全国范围内有效“(1)由地方立法机关或政府依法制定的地方性税收法规、规章、具有普遍约束力的税收行政命令在其管辖区域内有效;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日