下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:37

03:37优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?

04:37

04:37怎么样看待管理层的评估、支持性分析和注册会计师的评价?:怎么样看待管理层的评估、支持性分析和注册会计师的评价?

03:42

03:42注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

00:48

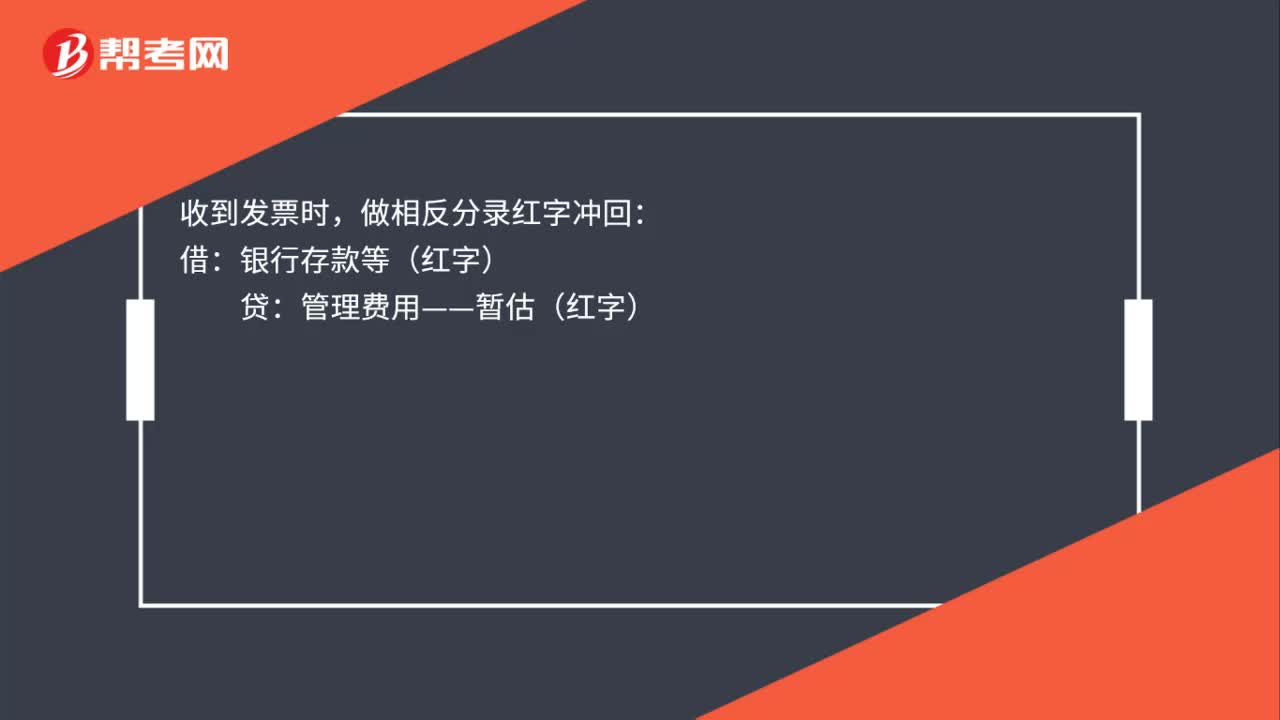

00:48暂估管理费用怎做分录?:暂估管理费用怎做分录?暂估管理费用会计分录:贷,银行存款等:收到发票时:做相反分录红字冲回:银行存款等(红字):管理费用——暂估(红字)做一笔正确的分录借管理费用贷银行存款等

01:08

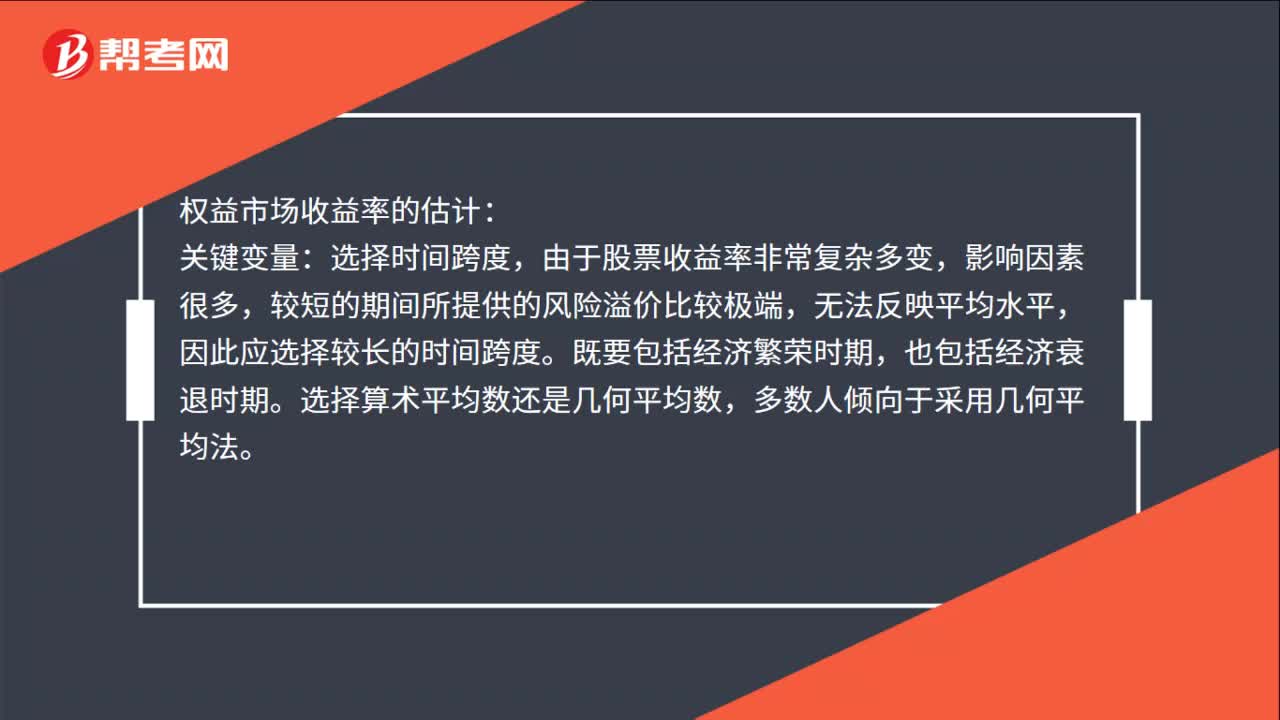

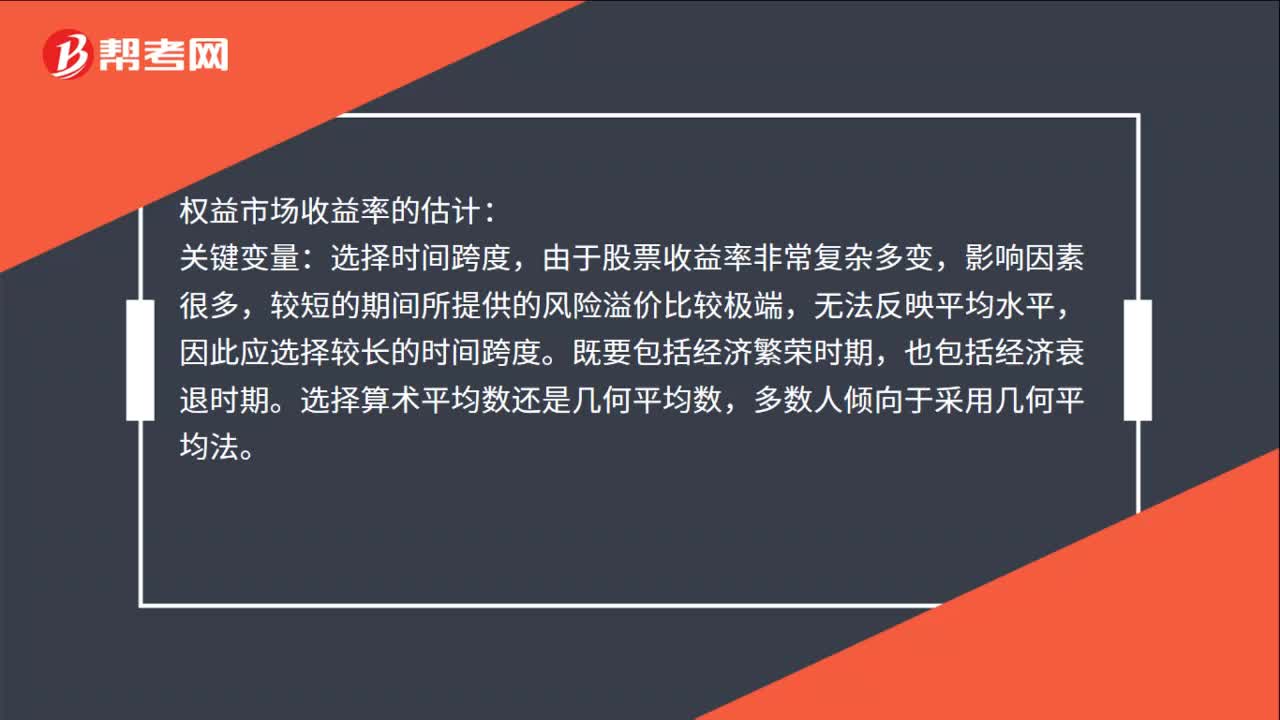

01:08市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

01:08

01:08市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

01:53

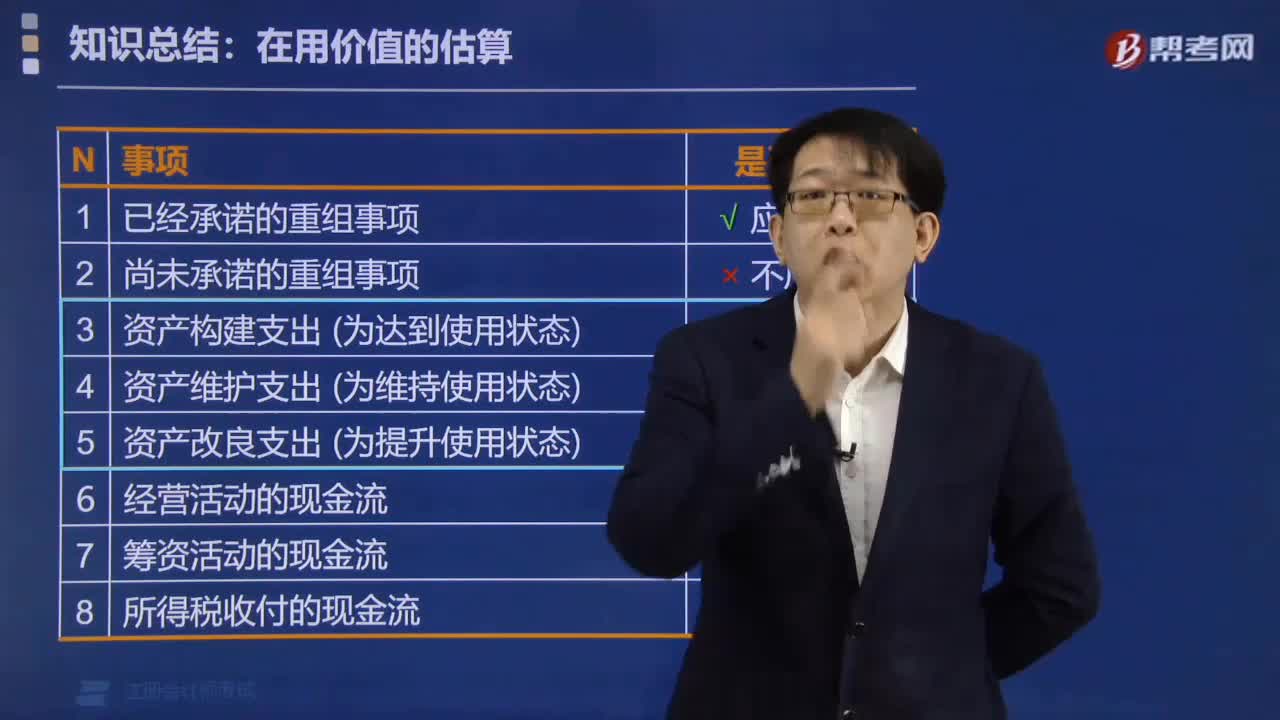

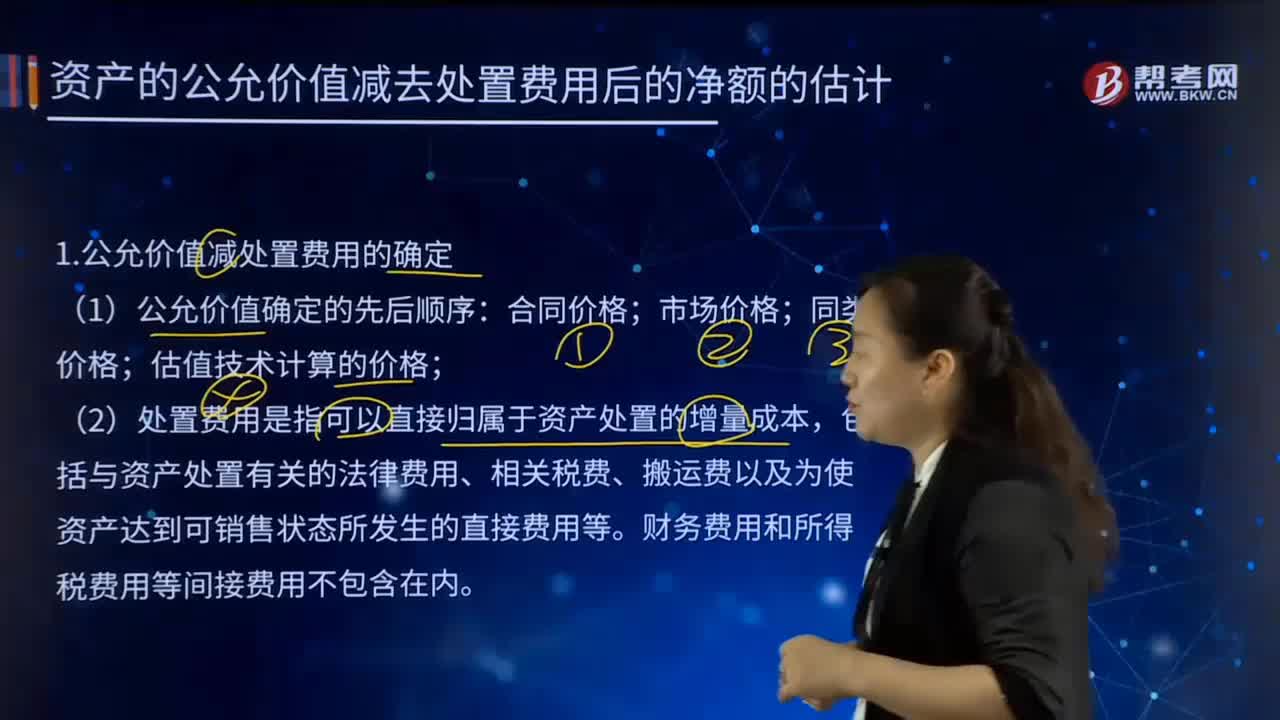

01:53怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

00:22

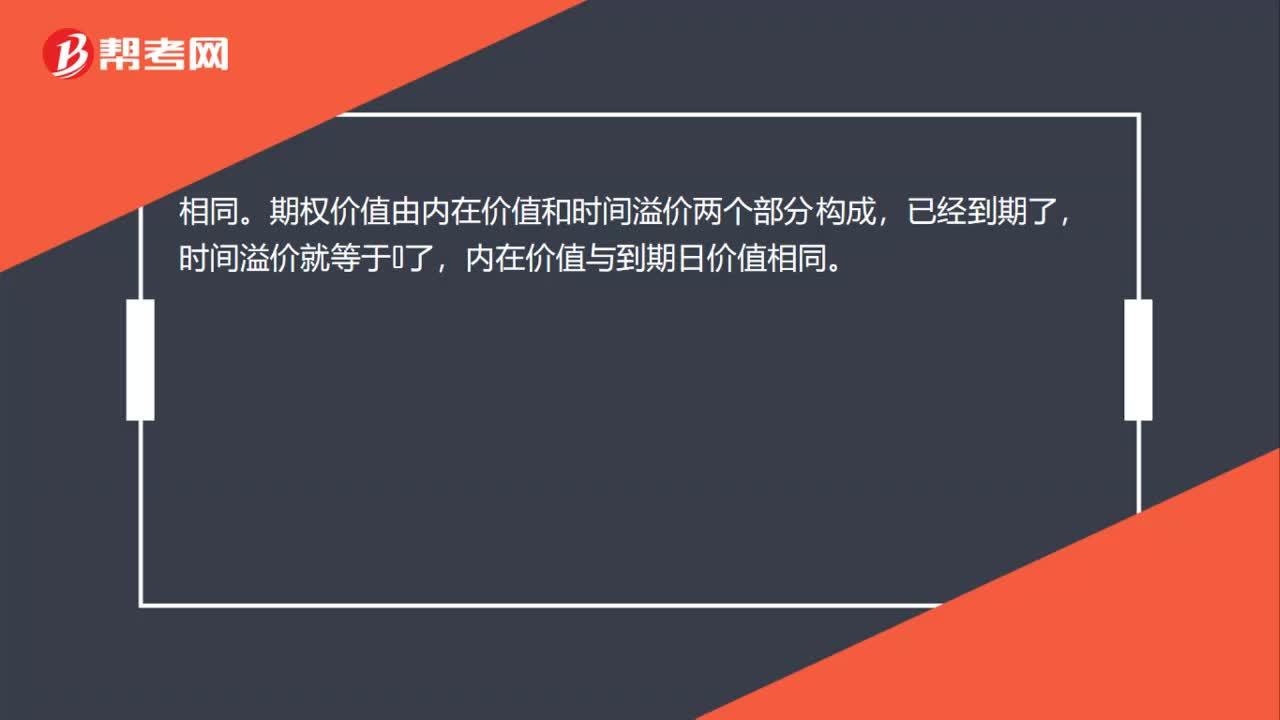

00:22期权价值如果现在已经到期,则内在价值与到期日价值不相同吗?:期权价值如果现在已经到期,相同。期权价值由内在价值和时间溢价两个部分构成,已经到期了,时间溢价就等于0了,内在价值与到期日价值相同。

00:52

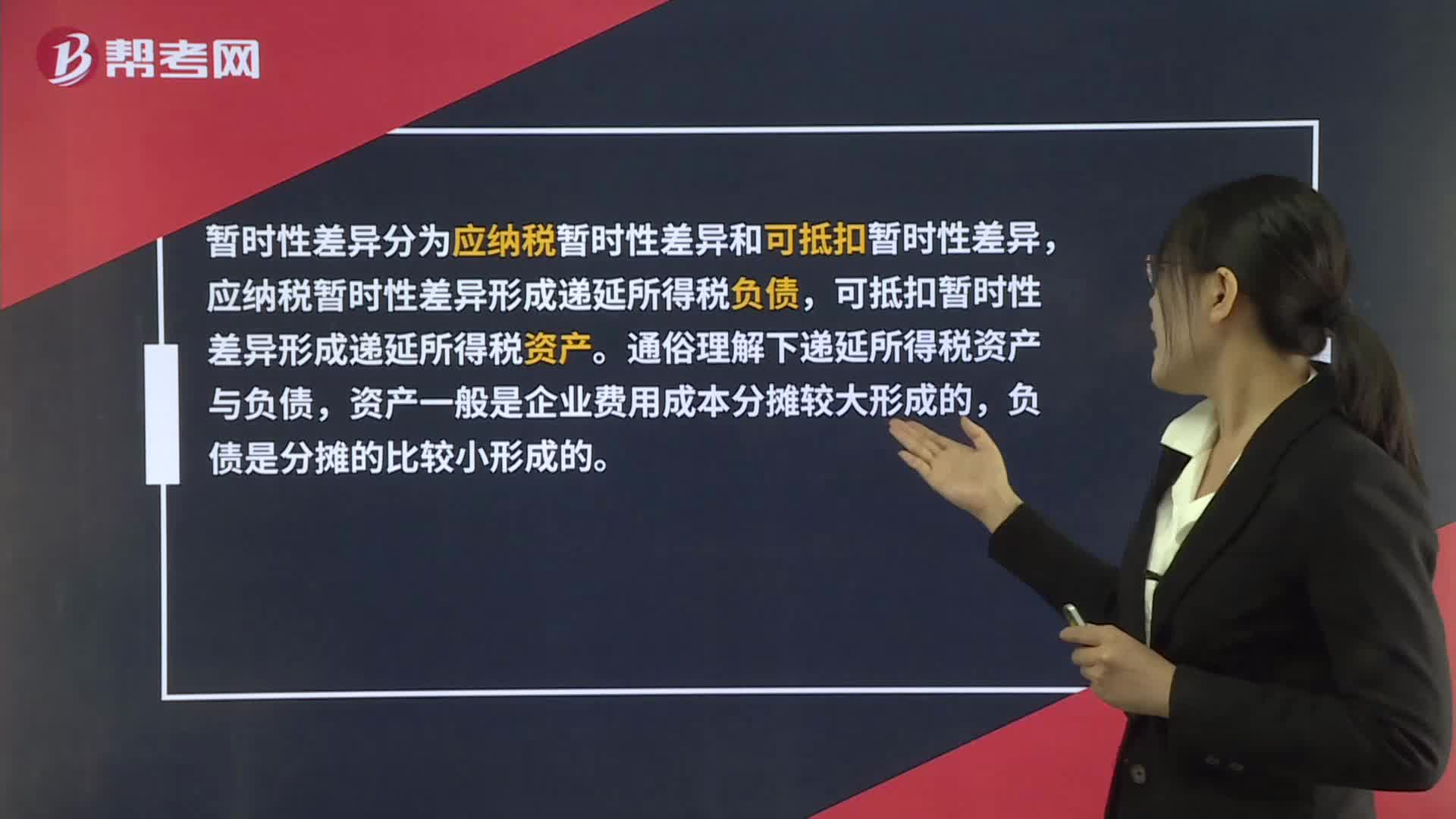

00:52怎样理解应纳税暂时性差异?:怎样理解应纳税暂时性差异?暂时性差异分为应纳税暂时性差异和可抵扣暂时性差异,应纳税暂时性差异形成递延所得税负债,可抵扣暂时性差异形成递延所得税资产。通俗理解下递延所得税资产与负债,资产一般是企业费用成本分摊较大形成的,负债是分摊的比较小形成的。资产是企业当期费用摊的比税法规定的多,需要调增,所以当期所得税要多交,在以后的纳税期可以少交,形成递延所得税资产,负债相反。

09:57

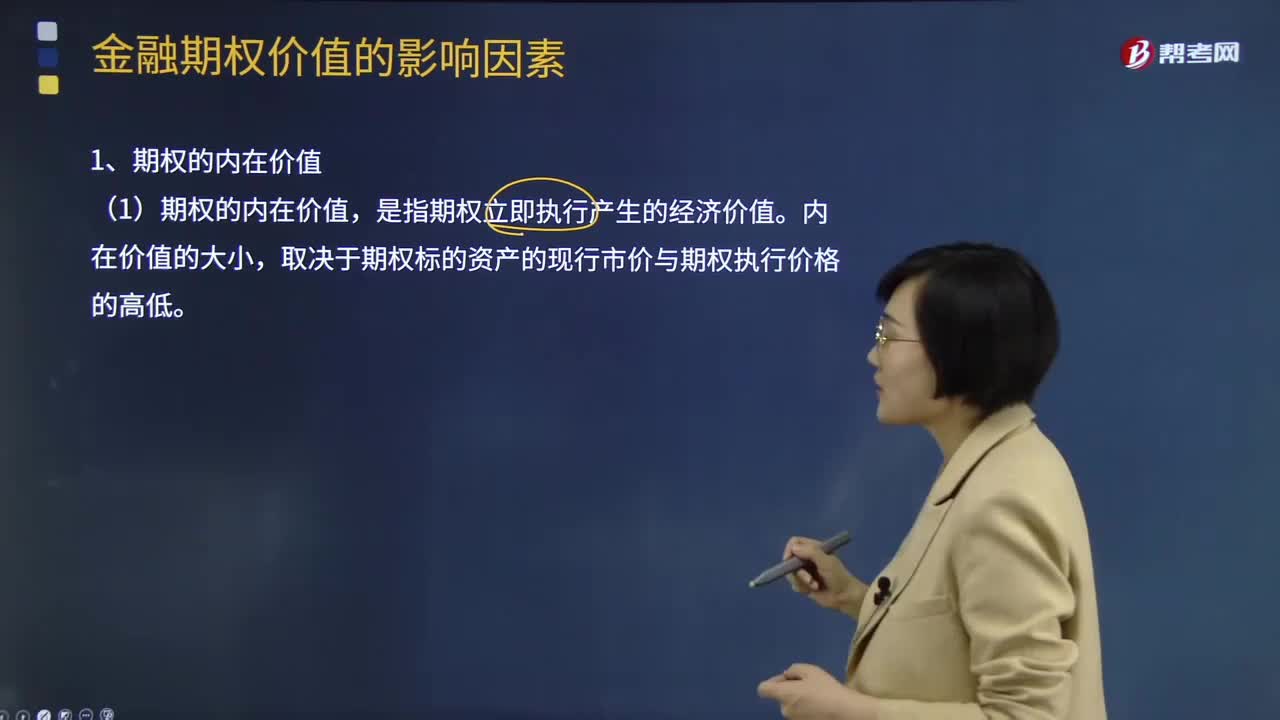

09:57期权的内在价值和时间溢价是指什么?:期权的内在价值和时间溢价是指什么?期权价值(等于期权价格)=内在价值+时间溢价。【提示】期权的价格与价值是同一概念,取决于期权标的资产的现行市价与期权执行价格的高低,2、期权的时间溢价“期权的时间溢价是指期权价值超过内在价值的部分”时间溢价=期权价值-内在价值。期权的时间价值,期期权时间价值越大。市场上有以该股票为标的资产的看涨期权和看跌期权,B.看涨期权时间溢价大于0。

00:54

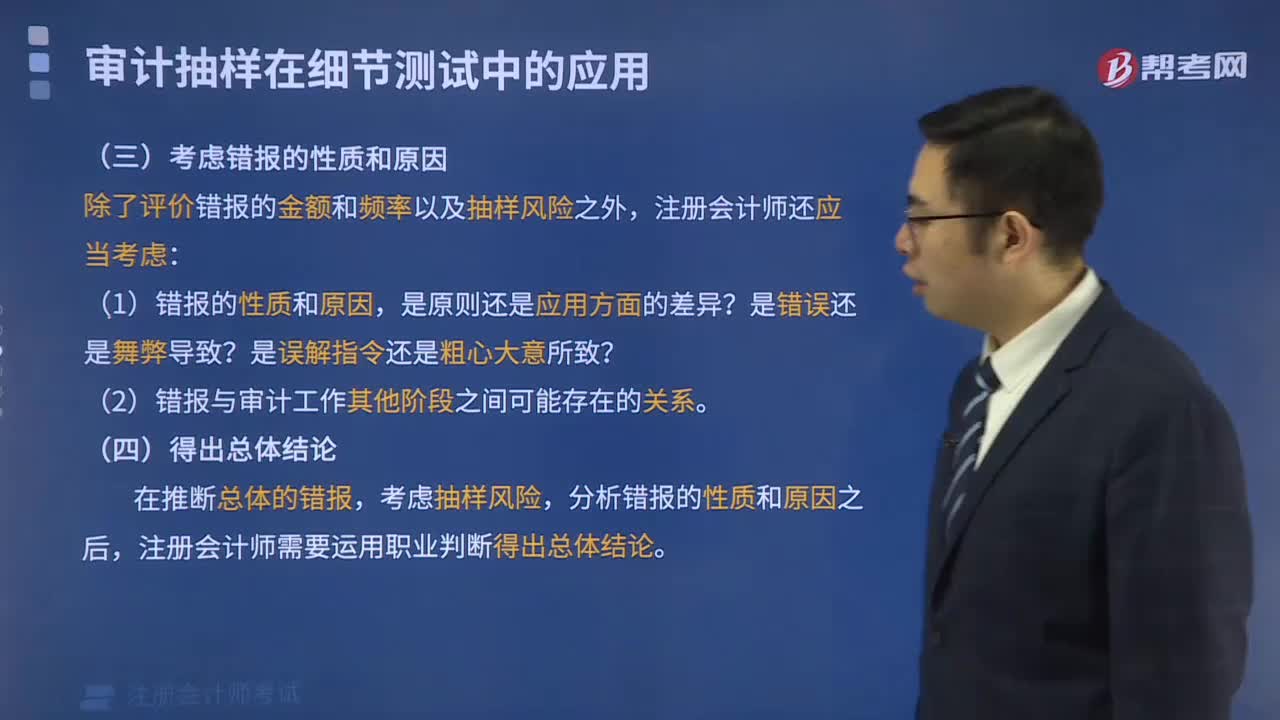

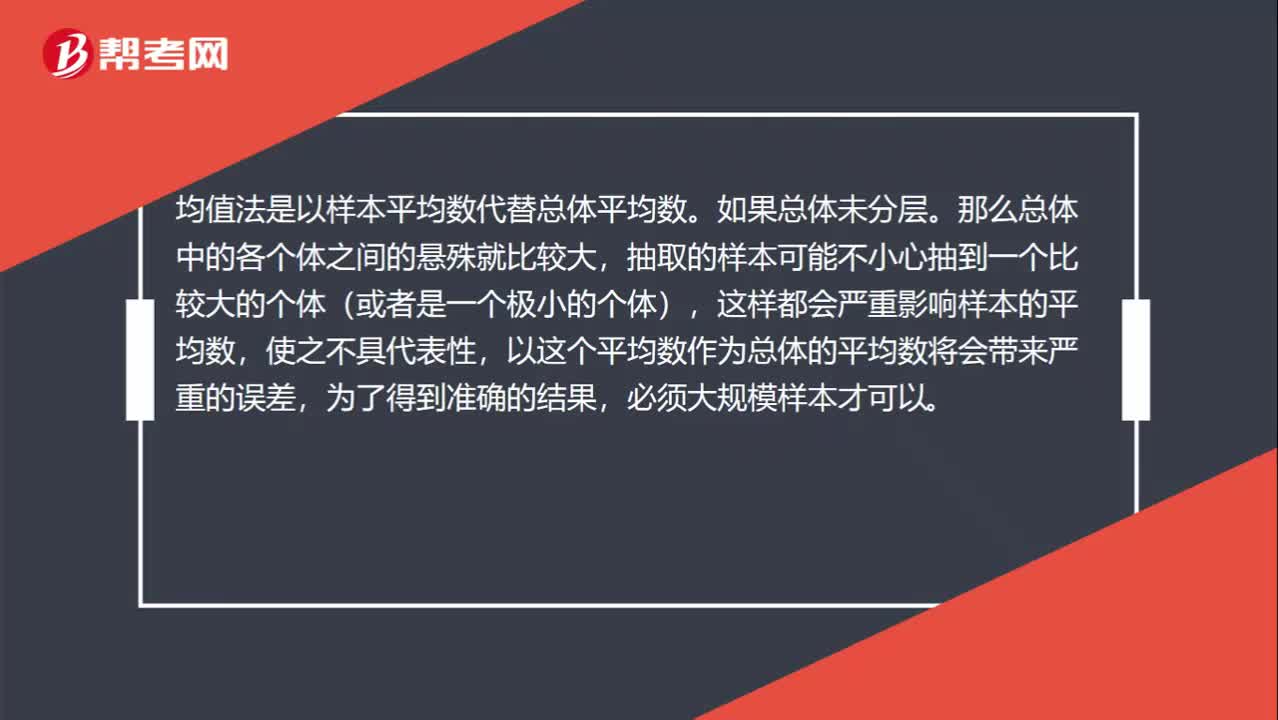

00:54为什么在传统变量抽样中,如果未对总体进行分层,则不宜采用的抽样方法是均值法?:为什么在传统变量抽样中,如果未对总体进行分层,则不宜采用的抽样方法是均值法?均值法是以样本平均数代替总体平均数。如果总体未分层,那么总体中的各个体之间的悬殊就比较大,抽取的样本可能不小心抽到一个比较大的个体(或者是一个极小的个体),这样都会严重影响样本的平均数,使之不具代表性,以这个平均数作为总体的平均数将会带来严重的误差,为了得到准确的结果,必须大规模样本才可以。所以未对总体进行分层的情况下。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日