下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

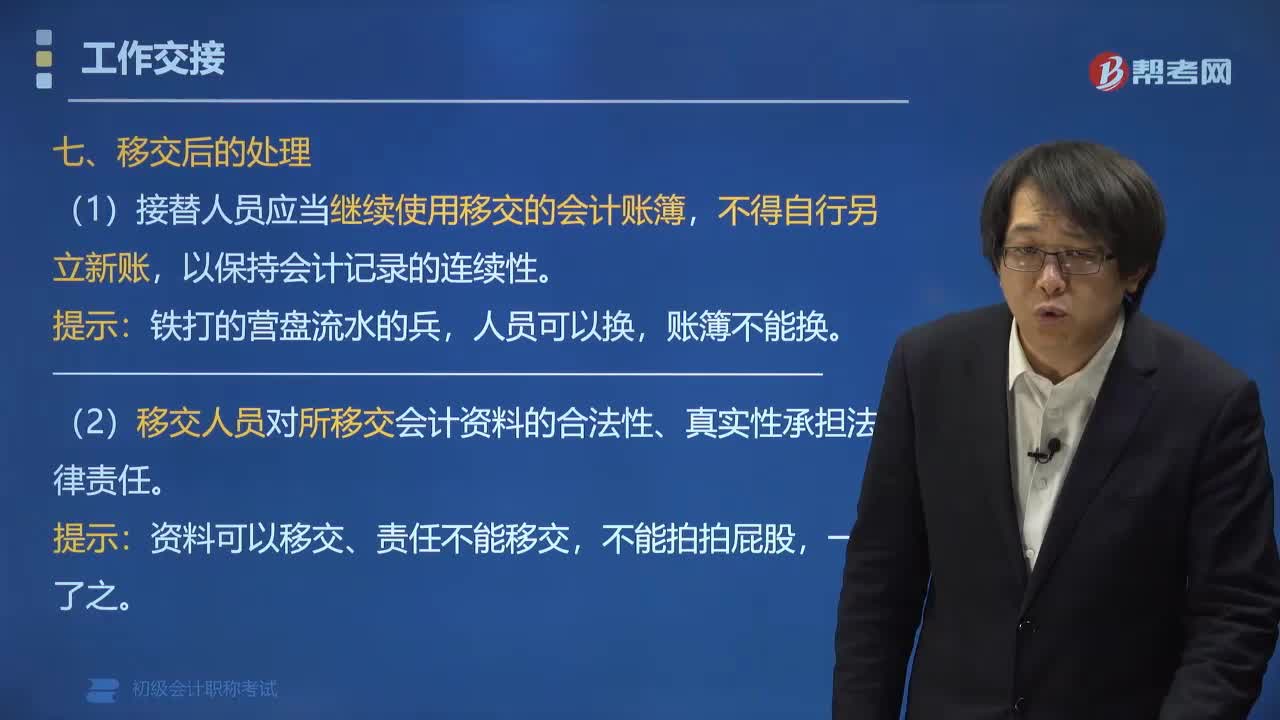

00:58会计工作移交后如何进行处理?:会计工作移交后如何进行处理?(1)接替人员应当继续使用移交的会计账簿,(2)移交人员对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。资料可以移交、责任不能移交,【例题•单选题】会计工作交接时,接替人员在交接时因疏忽没有发现所接会计资料的真实性、完整性方面的问题,A.接替人和原移交人员共同,B.原移交人员,D.会计机构负责人。

00:22

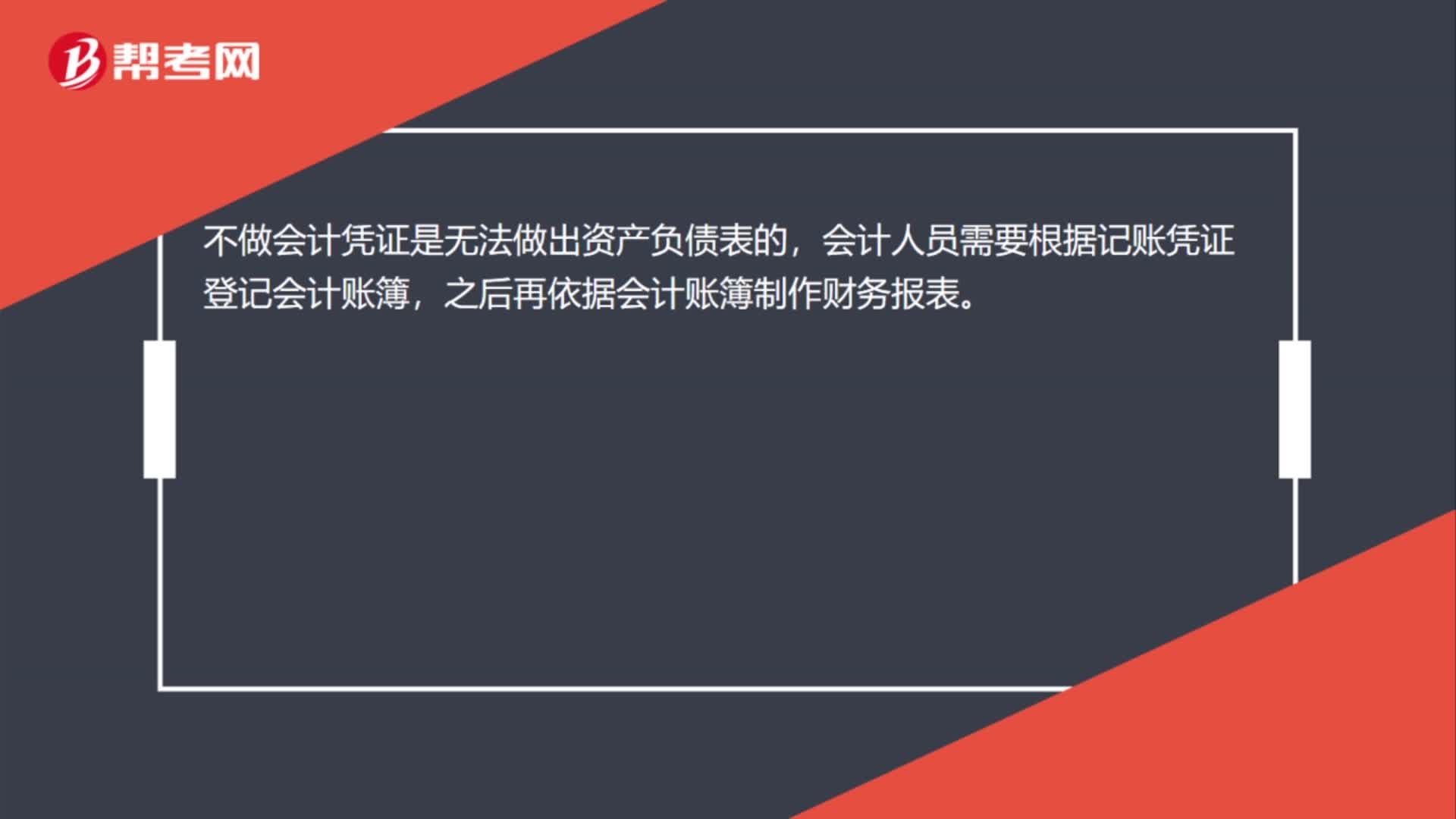

00:22不做会计凭证如何处理资产负债表?:不做会计凭证如何处理资产负债表?不做会计凭证是无法做出资产负债表的,会计人员需要根据记账凭证登记会计账簿,之后再依据会计账簿制作财务报表。

01:31

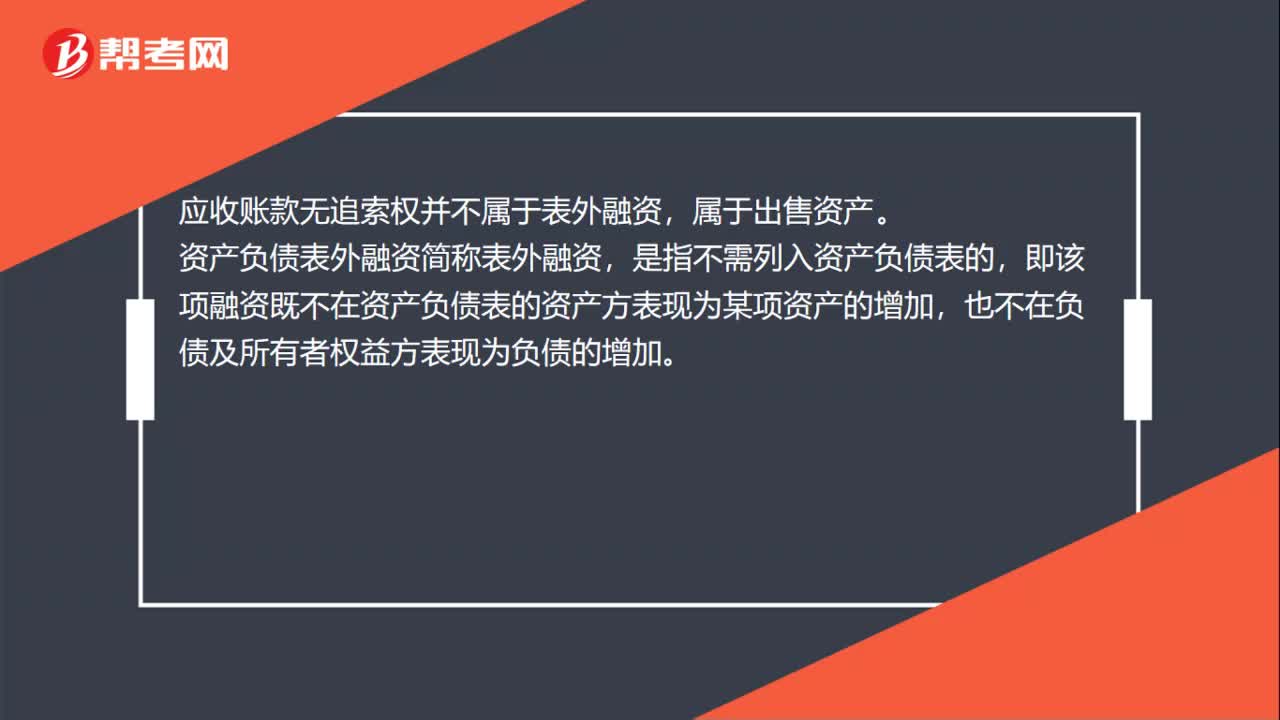

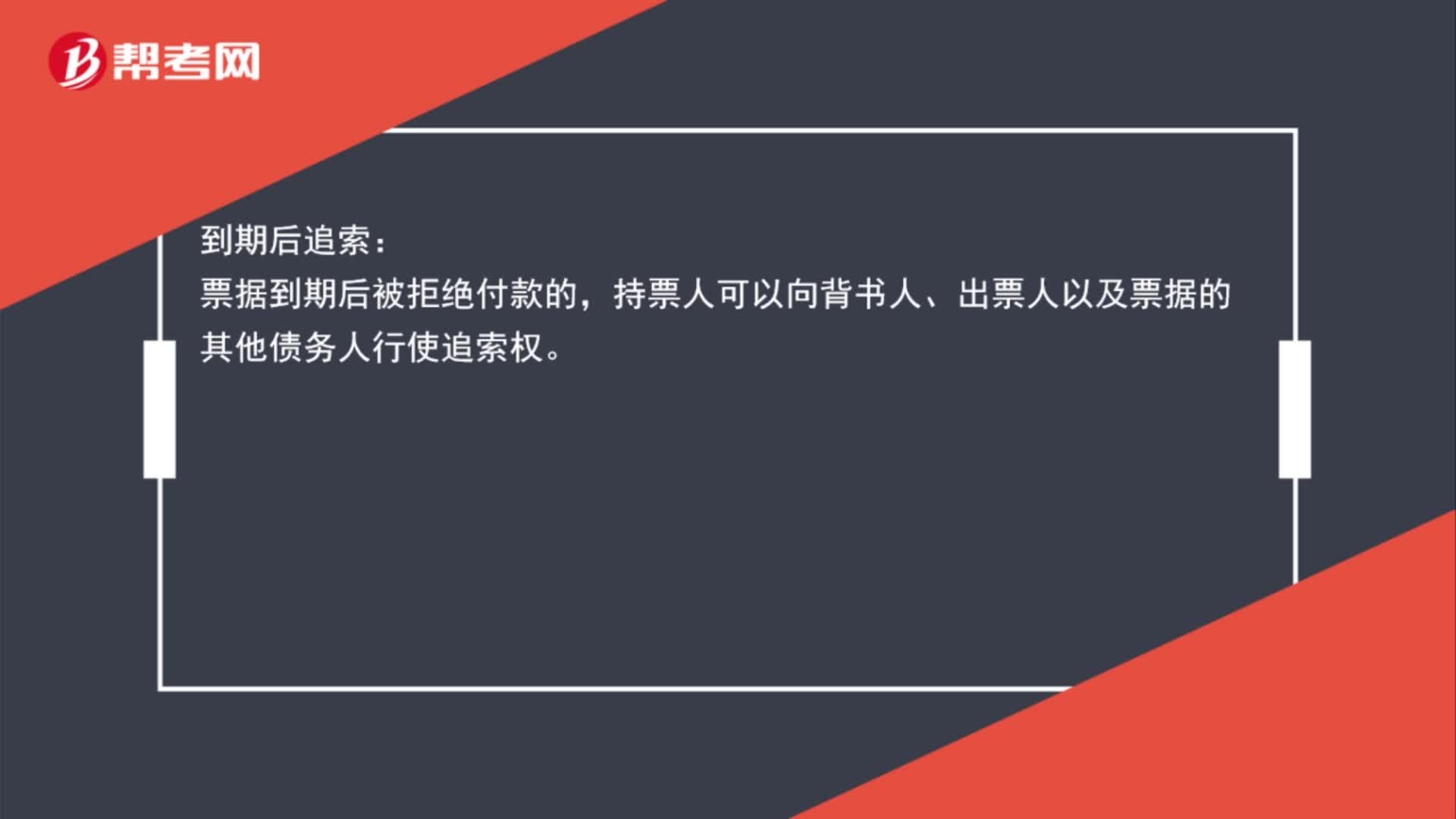

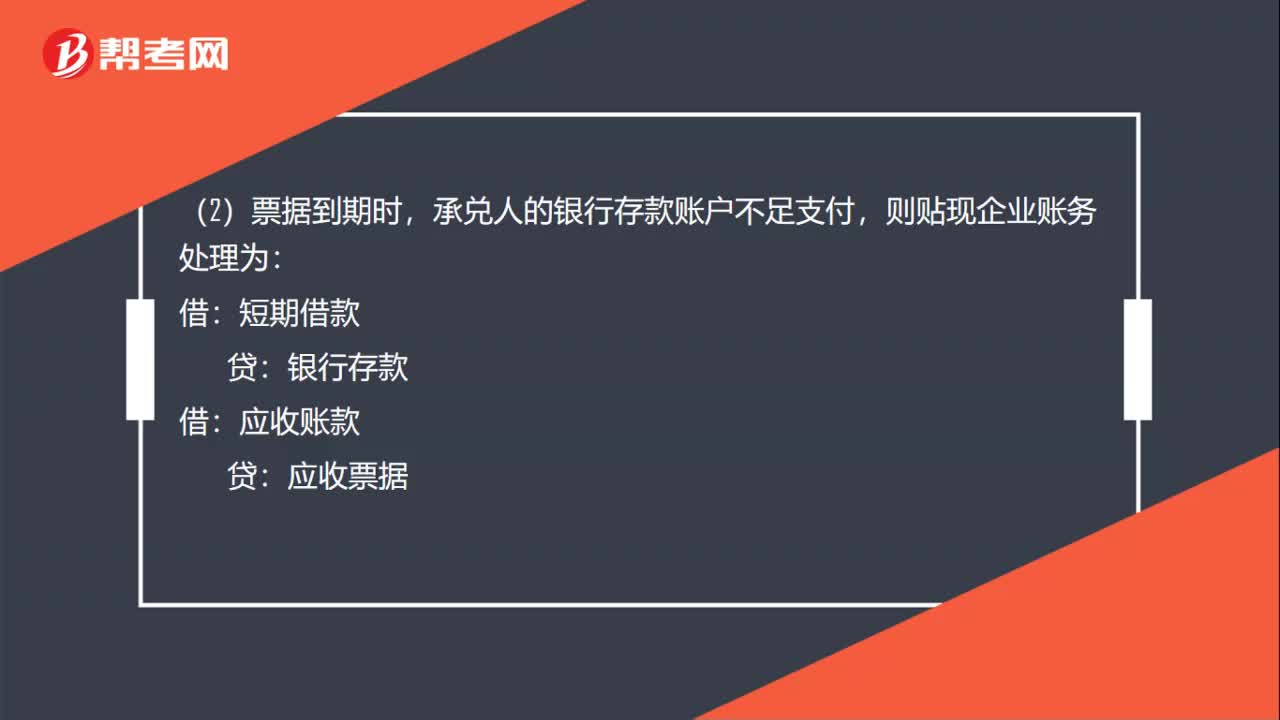

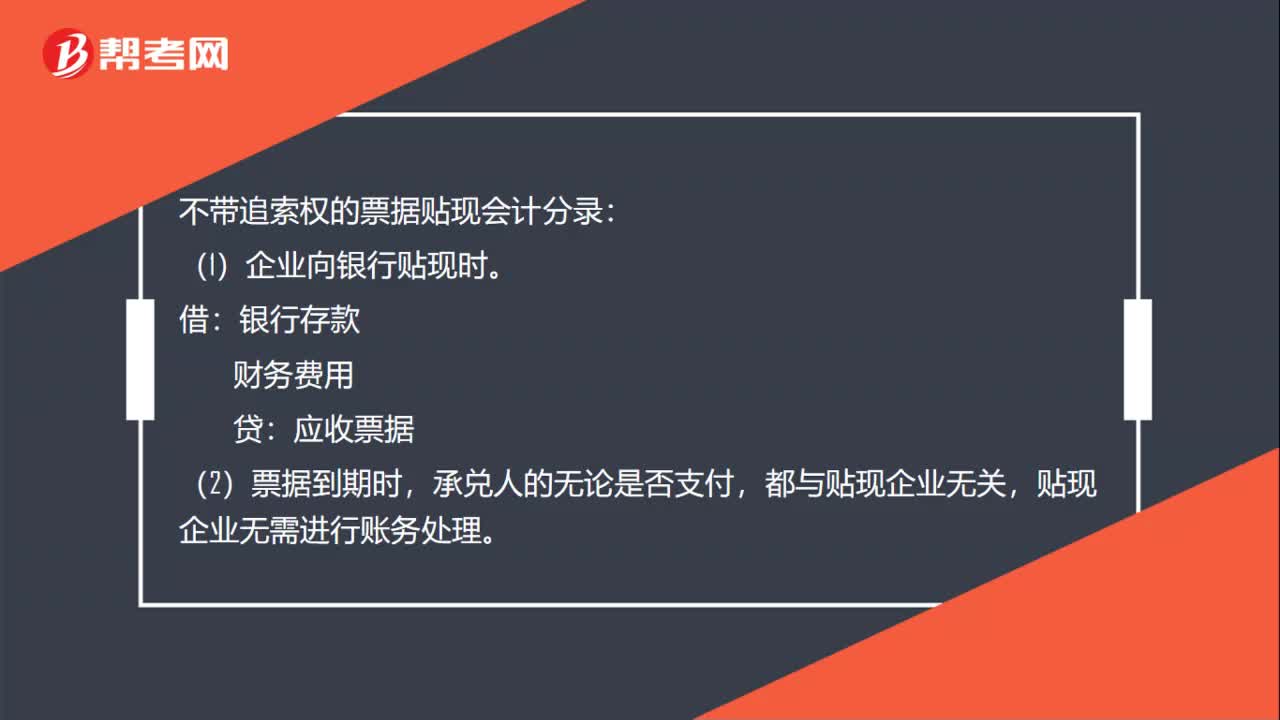

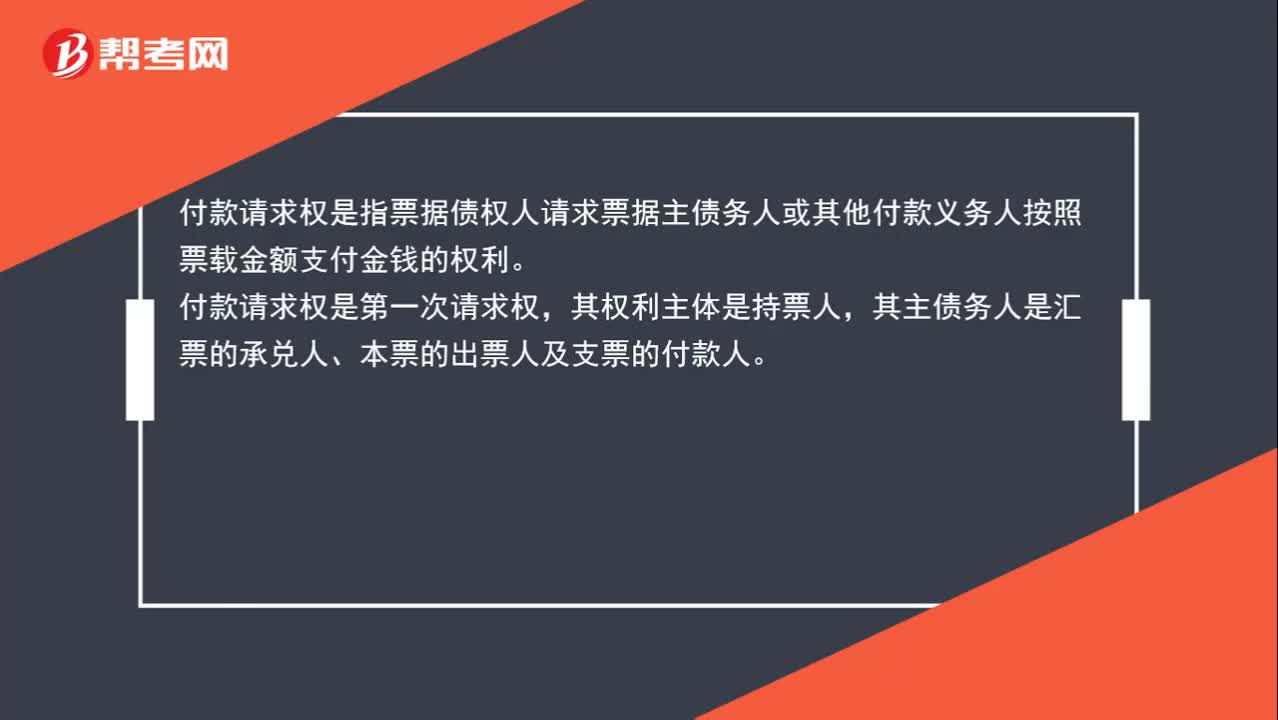

01:31如何区分追索权和付款请求权?:如何区分追索权和付款请求权?付款请求权是指票据债权人请求票据主债务人或其他付款义务人按照票载金额支付金钱的权利。付款请求权是第一次请求权,其权利主体是持票人,其主债务人是汇票的承兑人、本票的出票人及支票的付款人。追索权是指持票人在未获得付款或未获得承兑或其他法定原因发生时,在保全票据权利的基础上,向出票人、背书人、保证人、承兑人等请求偿还票据金额及其损失的权利。是票据不获付款时才能行使的权利。

00:19

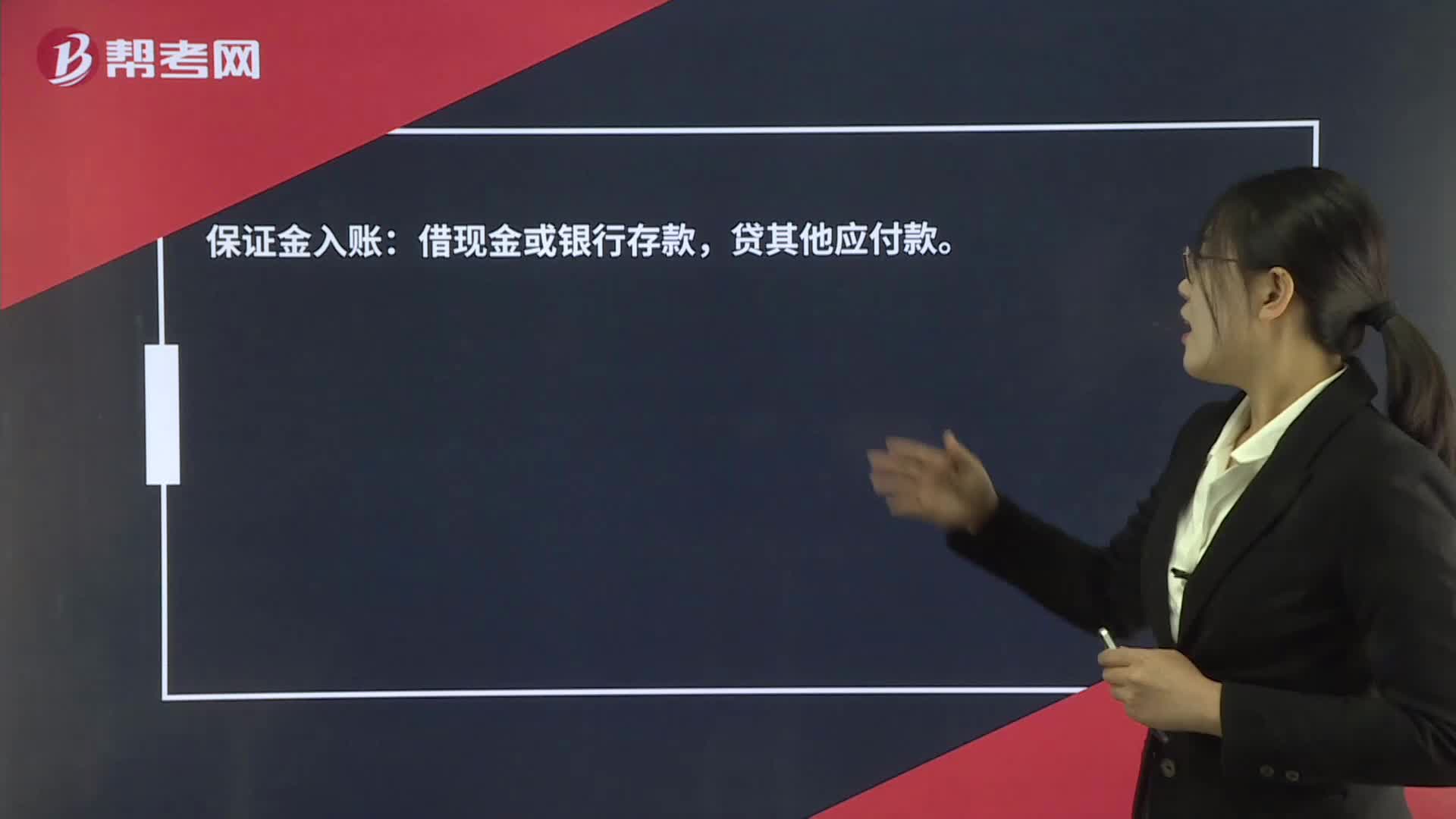

00:19保证金如何进行账务处理?:保证金如何进行账务处理?保证金入账:借现金或银行存款,贷其他应付款。

02:29

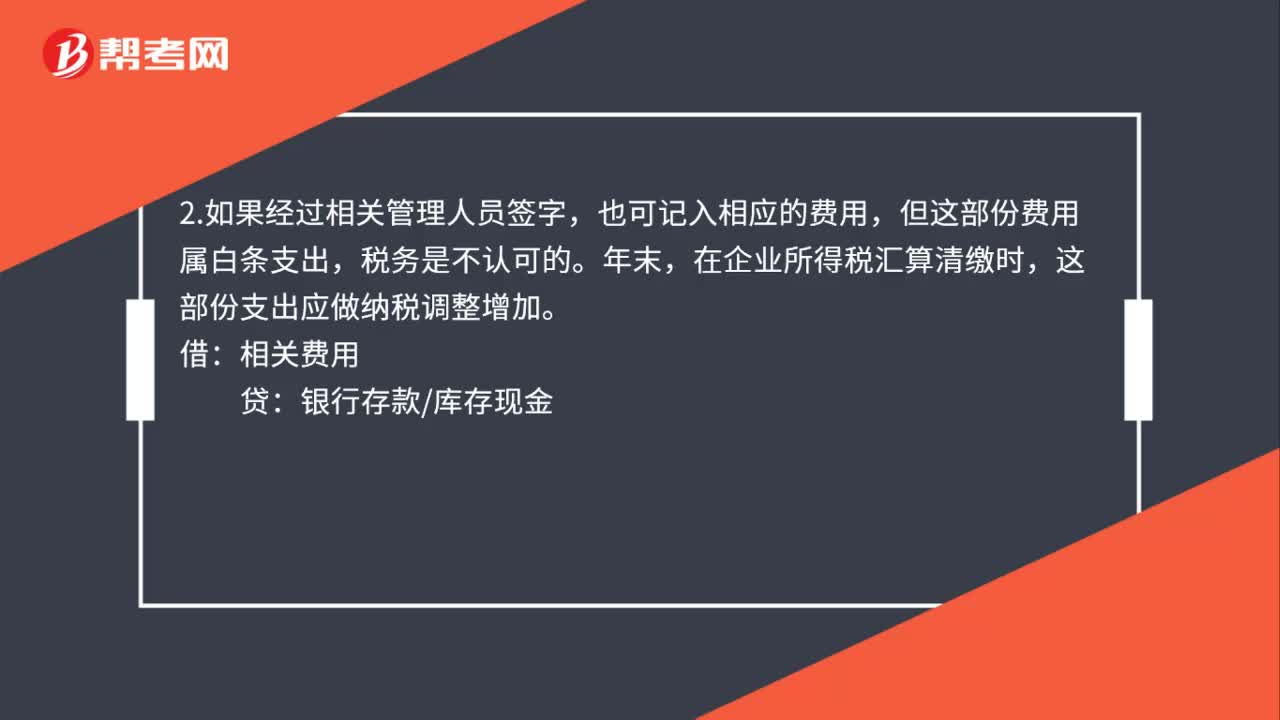

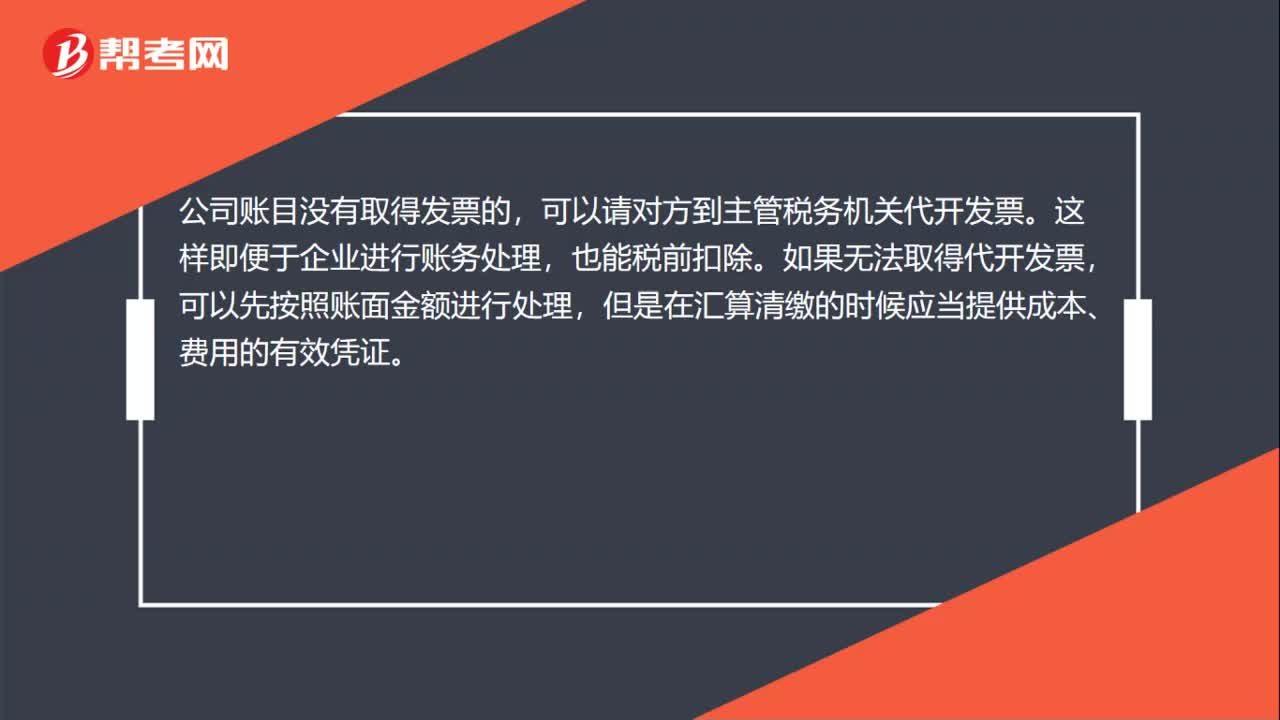

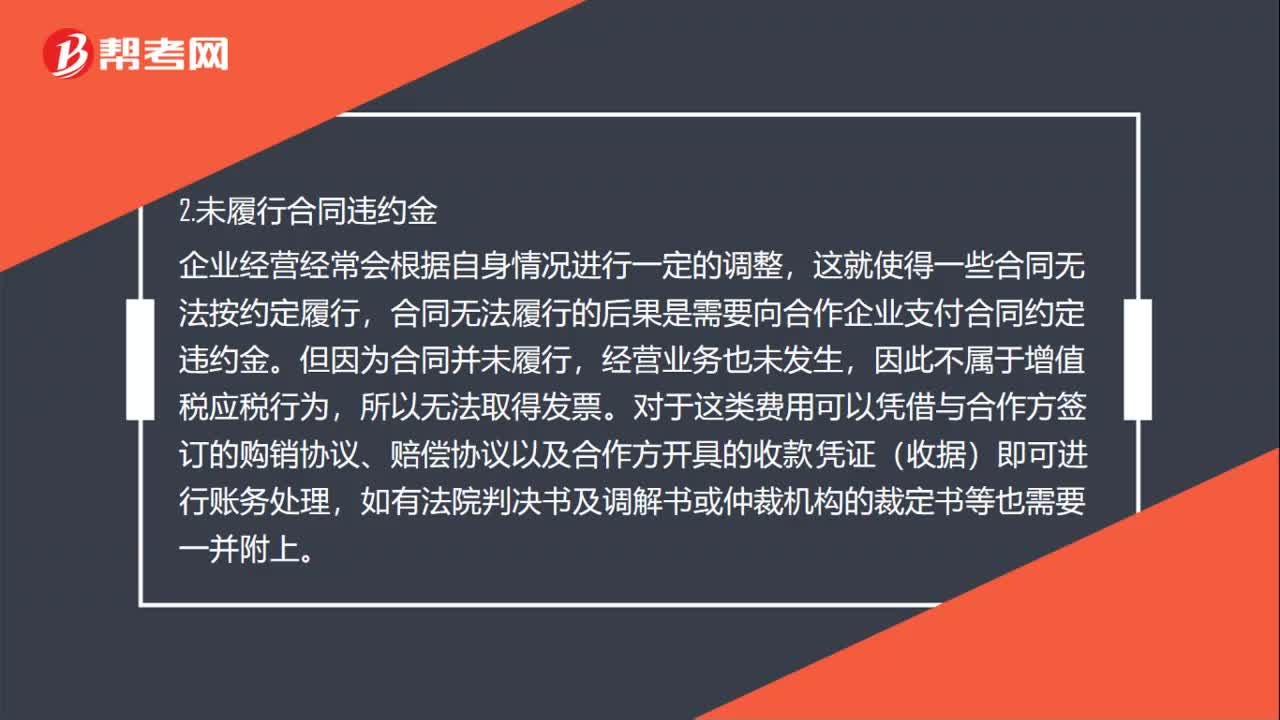

02:29无票支出如何账务处理?:无票支出如何账务处理?只要外出人员能够提供行程单及火车票、飞机票等收款凭证即可正常进行账务处理,财务人需着重核对购票人、往返行程以及购票时间等几个方面情况是否符合真实情况,合同无法履行的后果是需要向合作企业支付合同约定违约金,对于这类费用可以凭借与合作方签订的购销协议、赔偿协议以及合作方开具的收款凭证(收据)即可进行账务处理,3.公司内部现金发放的职工福利费用。

00:42

00:42物业费如何处理?:物业费如何处理?挂在应收科目。一般确认收入看合同签订的结算方式,如果是分期结算的,就分期确认收入,即每月确认收入,之前预收的款项借预收贷主营收入,在分期确认收入时还未收到的款项,借应收,贷主营收入。

03:13

03:13如何采用正确的会计处理方法?:如何采用正确的会计处理方法?《会计法》和国家统一的会计制度规定:(1)各单位采用的会计处理方法,应当按照规定变更。(3)会计处理方法变更的,要将变更的原因、情况、影响在会计报告中说明。会计处理方法是指在会计核算中所采用的具体方法。采用不同的会计处理方法,或者在不同会计期间采用不同的会计处理方法,都会影响会计资料的一致性和可比性。会计变更两个要求:不能随意变更车道。

08:13

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

06:23

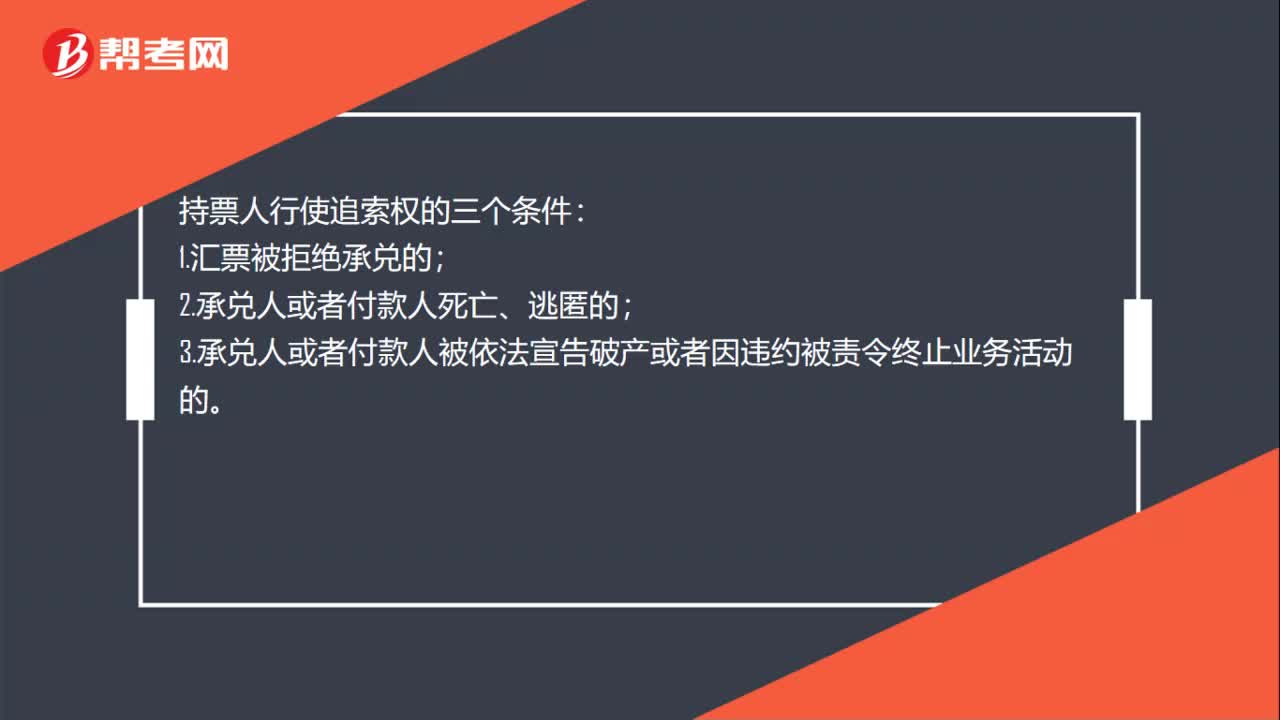

06:23票据追索权是指什么?:票据追索权是指什么?票据权利包括付款请求权和追索权。向其前手请求偿还票据金额及其他法定费用的权利。票据追索权是第二顺序权利。一、行使追索权的当事人(谁来追索):代为清偿票据债务的背书人、保证人,追索对象=出票人、背书人(前手)、保证人、承兑人,【例题•单选题】下列各项中属于票据权利的第二顺序权利的是( ),【解析】本题考核票据权利票据权利包括付款请求权和追索权

02:07

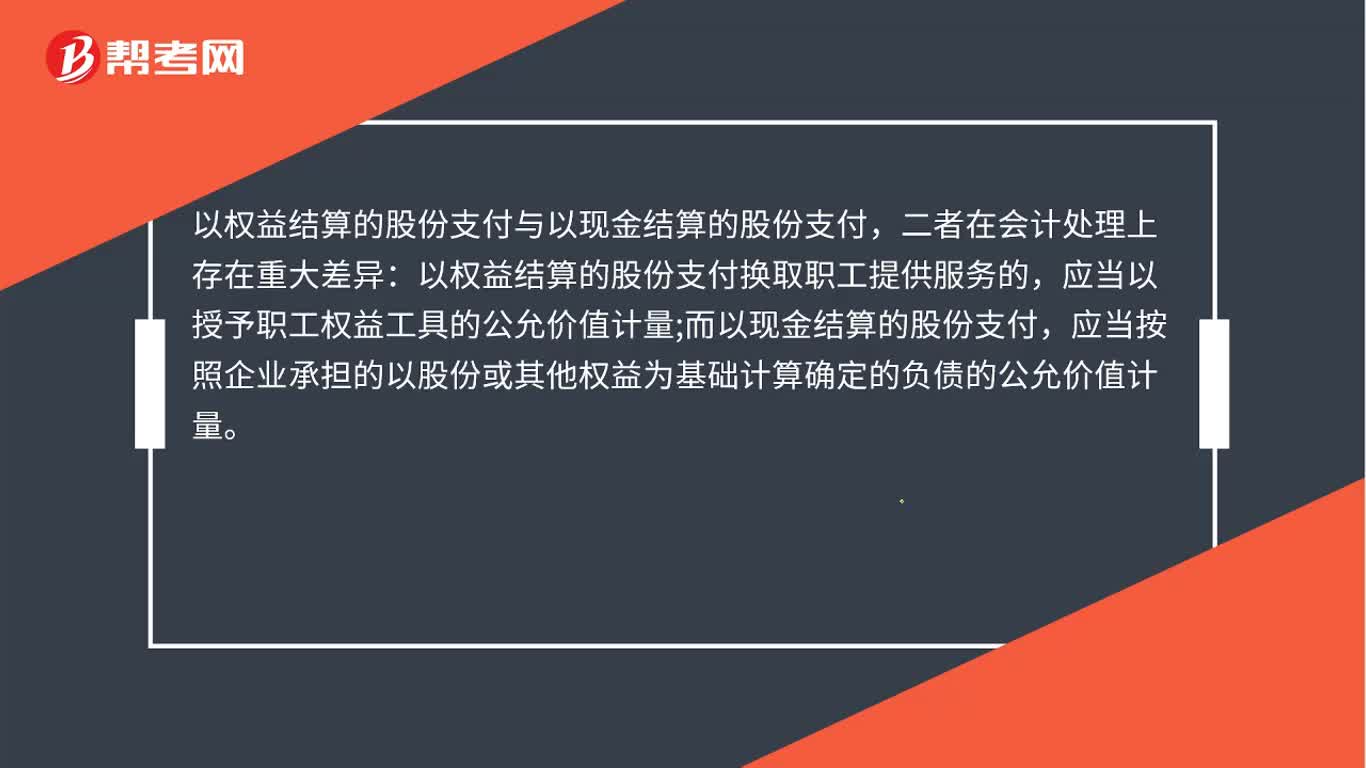

02:07股权激励会计怎么处理?:股权激励规范了以股权为基础的支付交易的确认、计量和披露。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付与以现金结算的股份支付,以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量;应当按照企业承担的以股份或其他权益为基础计算确定的负债的公允价值计量。以权益结算的股份支付,要求企业以公允价值计量所获得的标的价值以及相关权益的增加;

00:20

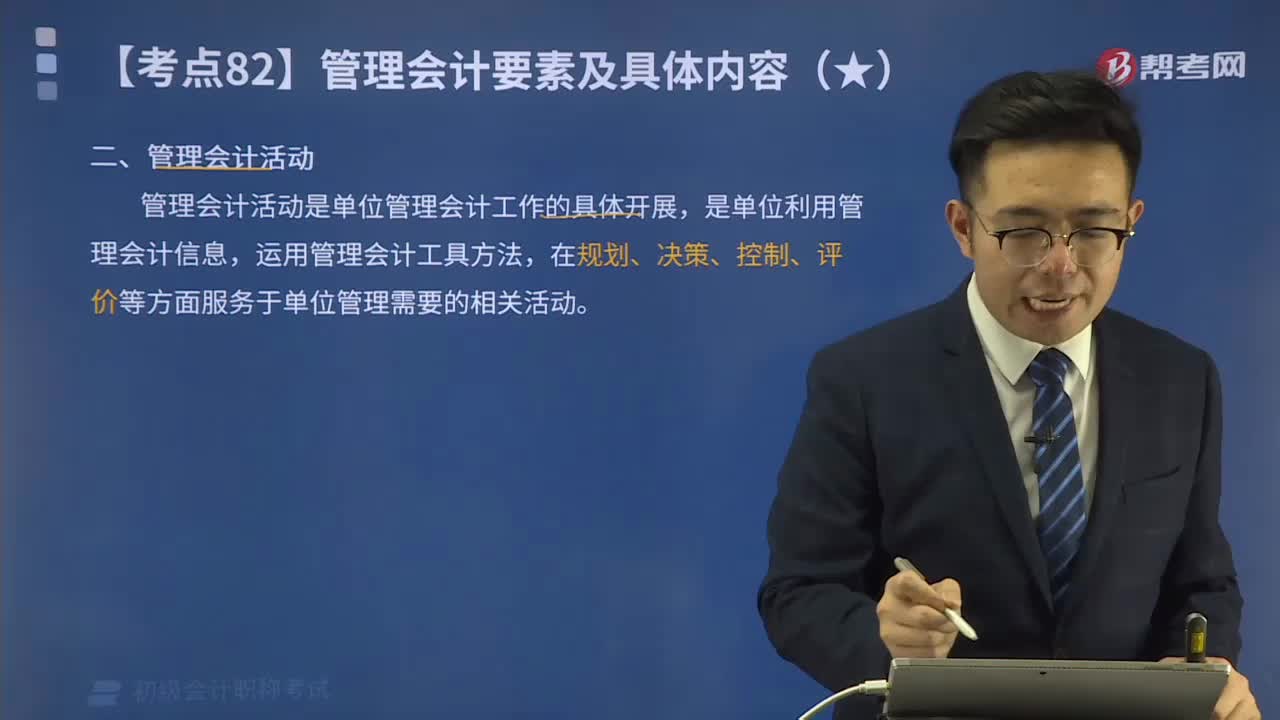

00:20如何管理会计活动?:如何管理会计活动?管理会计活动是单位管理会计工作的具体开展,是单位利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面服务于单位管理需要的相关活动。从支持其定位、目标设定、实施方案选择等方面,为单位合理制定战略规划提供支撑。支持单位各层级根据战略规划做出决策。支持和引导单位持续高质高效地实施单位战略规划。单位应用管理会计,应合理设计评价体系,基于管理会计信息等。

00:29

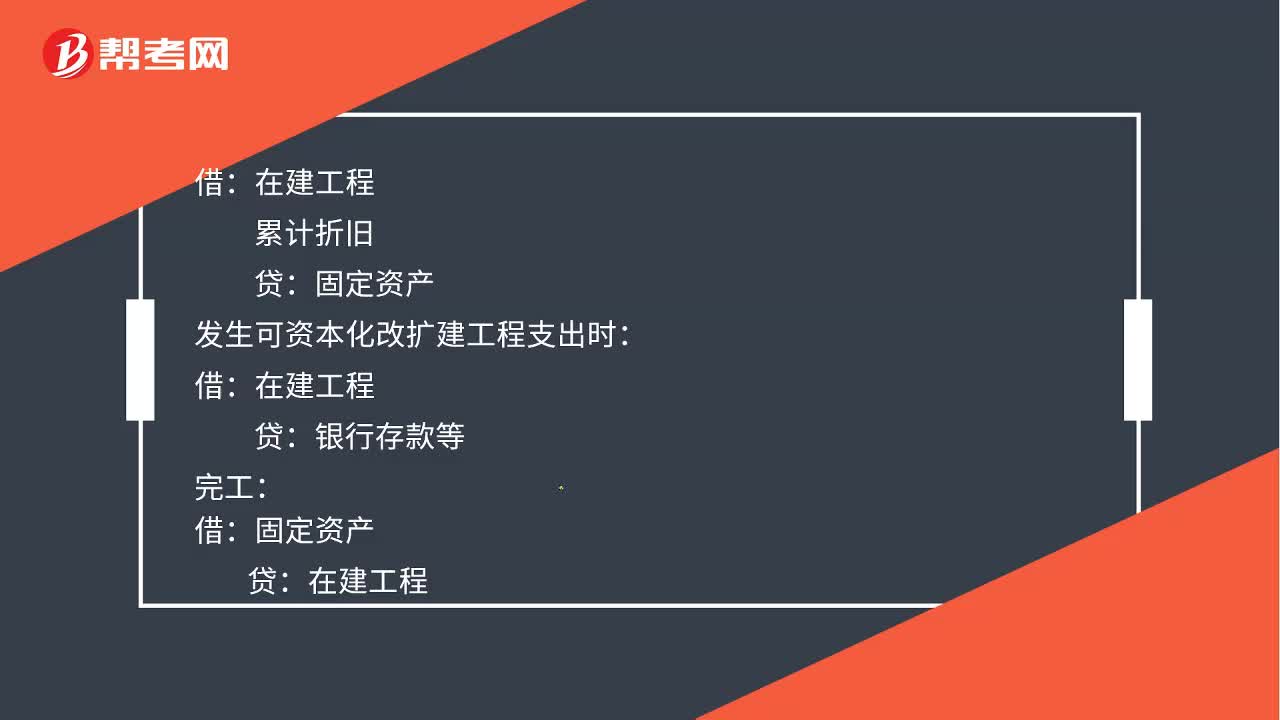

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日